套期保值比率研究

套期保值的实证研究

研究生课程作业(设计)题目铝期货套期保值实证研究学院经济与工商管理学院专业金融年级2017级学生姓名王路学号**********课程名称《期权期货及金融衍生品》授课教师郑承利二零一八年二月二十四日铝期货套期保值实证研究摘要在套期保值的理论和实务中,最优套期保值比率的估计是其核心问题,有许多估计最优套期保值比率的方法。

本文以铝期货作为研究对象,通过使用简单回归模型、误差修正模型、ECM-GARCH模型等四种方法,以铝期货对其现货进行了套期保值,并求出最优套期保值比率。

结果显示这四种方法都求出了基本一致的套期保值比率,具有实际意义。

关键词:套期保值比率误差修正模型 ECM-GARCH模型目录1.套期保值相关理论 (4)1.1套期保值的概念 (4)1.2套期保值的原理 (4)2.确定套期保值比率的方法 (4)2.1静态套期保值的方法 (4)2.1.1用Excel计算最小方差套期保值比率 (4)2.1.2简单回归模型(OLS) (5)2.1.3误差修正模型(ECM) (5)2.2动态套期保值比率 (6)2.2.1 ECM-GARCH 模型 (6)3.实证部分 (6)3.1数据的选取与处理 (6)3.2用Excel计算最小方差套期保值比率 (7)3.3简单回归模型的实证分析 (8)3.4误差修正模型的实证分析 (9)3.5 ECM-GARCH模型的实证分析 (12)结论 (14)1.套期保值相关理论1.1套期保值的概念套期保值是指在现货市场某笔交易的基础上,在期货市场上做一笔价值相同、期限相同但方向相反的交易,并在期货合约到期前对冲,以期货的盈亏弥补现货的盈亏,最终实现规避现货价格风险的目的。

1.2套期保值的原理套期保值之所以能够规避价格风险的目的,其基本原理是同一品种资产,其期货价格与现货价格受到相同因素的影响和制约,波动幅度虽然会有所不同,但这两者价格的变动趋势和方向基本一致。

因此在期货市场上建立与现货市场相反的头寸,则无论市场价格朝哪一方向变动均可以避免风险。

钢材期货套期保值比率研究

三、 对政策性银行商业化改革的看法 发 行 次级 债 、 产 证券 化 等 方 式 。控 制 政 类政策性银行作为国家信用机构的性质 、 资 第一, 应对我 国当前三 家政 策性银行 策性金融机构的负债规模 , 可采取立法的 地位 、 业务范围、 经营宗 旨、 资金来源和使 进行 准确定位。当前, 政策 性银行表现出 方 式 。如 《 政 策 投 资银 行 法 》 定 , 日本 规 该 用 以及会计制度、 融资方式 、 利润处理办 三个显著特征 : 其一 , 政策性银行 需要 国 行 的 负债 总 额 不 得 超 过 其 资 本 金 和 准 备 法 、 管 体 制 等 , 进 政 策 性 银 行 t我 约 监 促 l 家信用支持。 政策性银行作为借助国家信 金 总 额 的 l 。根 据我 国 目前 经 济 发展 束 、 4倍 自主 决 策 和健 康 发 展 。 整业 务 范 围 、 调 用 实 现 国 家 经济 发 展 战 略 的金 融 工 具 , 利 需 要 和 各 政 策 性 金 融 机构 现 有 资 产 负 债 通过制度来分 离政 策性金融业 务和商业 用 国家信用 可在国际市场 以相 当低的成 规 模 ,可 以考 虑 适 度 将 负债 倍 数 规 定 为 性金融业务, 加强机构 自身建设。 本赢得资金 ,有利于其政策性业务发展; 2 。 5倍

大 学 出版 社 ,0 3 20 .

其二 , 实行市场化运作 , 传统 的政 策性 银

是盈利 最大化,而是为 国家发展 战略服

第四, 明确 定位 的前提 ቤተ መጻሕፍቲ ባይዱ , 快为 【] 丽莉. 在 尽 2魏 中国政 策性银 行转型 中需要

务, 实现国家利益最大化 。在上述共性基 三家政策性银行立法。 国目前只有国务 处理好的几个 关系 [】 我 J .甘 肃行政学报 , 础上, 按照“ 一行一策 ” 的原则调整现有政 院 (94 2 19 ) 2号 文件 作 为政 策 性 银 行 的依 200 . . 6 4

我国燃料油期货套期保值比率分析

我国燃料油期货套期保值比率分析中图分类号:f830 文献标识:a 文章编号:1009-4202(2010)12-072-01摘要套期保值绩效评价的核心问题是确定套期保值比率。

本文运用最小二乘法模型、双变量自回归模型估计了最小方差思想下我国燃料油期货套期保值比率,并对两种方法进行了比较分析,为我国企业运用燃料油期货进行套期保值提供了借鉴和思路。

关键词套期保值比率误差修正模型一、引言石油在当代金融界素有“准金融产品”的称号。

进入21世纪后,石油的价格与金融市场之间的联系更加紧密并且有一体化趋势。

中国目前正处于工业化的发展阶段,对石油的需求随着经济的不断增长而增长。

经济的连续运行导致石油的需求呈现刚性,在新能源还没有开发出来以前,无论油价如何波动也无法实现能源的替代计划和石油的节约计划。

因此油价波动是现阶段我国政府和企业面临的大问题。

为了稳定企业的价值,部分企业已经通过开展套期保值业务来规避现货的风险。

企业进行套期保值操作时,面临的核心问题就是确定套期保值比率,以期达到最好的套期保值效果。

二、文献综述keynes(1930)认为,套期保值比率应当为1,但这个理论有一个相当苛刻的假设,即期货价格和现货价格的相关系数为1,这样的假设显然不符合实际情况。

ederington(1979)认为可以将最小方差套期保值比率定义为期货价格序列和现货价格序列之间的协方差与期货价格序列方差的比率,并提出使用期货价格序列和现货价格序列作为自变量和因变量进行普通最小二乘回归估计所获得的斜率系数就是最小方差套期保值比率。

近几年的研究主要集中在采用复杂的模型上面,主要有:包括lypny and powalla(1998)基于garch(1,1)协方差结构模型,结合误差修正模型研究了德国股价指数dax期货,他们认为采用这种模型能够得到比简单的静态模型更好地套期保值比率。

董坤(2006)通过对我国上海期货交易所燃油期货进行定量实证研究,得出我国燃油期货套期保值比率及套期保值绩效。

沪深300股指期货套期保值比率的实证研究

沪深300股指期货套期保值比率的实证研究摘要:本文主要运用ols、var、ecm、garch等几种估计方法对沪深300股指期货交易数据进行套期保值研究,比较了静态和动态套期保值模型的效果,结果显示动态套期保值效果明显优于静态套期保值模型。

关键词:股指期货;套期保值;最优套期保值比率中图分类号:f270 文献标识码:a 文章编号:1672—7355(2012)03—0—020 引言股指期货是以股票价格指数作为标的物的期货合约,双方约定在未来的某个特定日期,按照事先约定的股价指数,进行标的指数的买卖。

股指期货最重要的功能之一就是套期保值。

利用股指期货来对现货股票组合进行套期保值,其关键问题是确定期货合约的数量,使得投资组合风险最小,即转化为风险最小化情况下求最优套期保值比率问题。

1 方法介绍1.1 静态套期保值方法1.1.1 ols 模型我们可以采用最小二乘法来估计,其模型如下:其中,分别为现货和期货在t期的收益率,这样我们就可以得到最小二乘法下的最优套期保值比率。

var 模型以上ols法可能出现残差序列自相关性,而向量自回归模型能很好的克服这一缺点。

其模型如下:其中a为截距项,b、分别为回归系数,e为误差修正项。

b-ecm模型var法虽然克服了残差序列自相关性,但是不能消除多重共线性和伪回归问题,而b-ecm模型能很好的克服这些问题。

b-ecm模型如下:其中,为误差修正项,为调整因子,为随机误差项。

1.2 动态套期保值方法garch模型bollerslev(1986)考虑了条件方差的时滞性,建立了广义自回归条件异方差garch(p,q)模型:残差项:(5)条件方差方程:(6)最优套期保值比率为:其中是t-1期的信息集,为t期的条件方差,p,q分别为自回归项和移动平均项的阶数,为最优套期保值比率。

样本选择与实证分析2.1样本选择我国沪深300股指期货合约于2010年4月16日正式上市交易。

股指期货合约有四个合约即当月、次月以及随后两个季月合约,因为每个期货合约的价格都是不连续的时间序列,为了克服这种不连续性,故选取每一天离到期日最近的合约品种收盘价连接起来进行回归分析。

上海燃料油期货套期保值比率选取的实证研究

一

、

引 言

方法经历了三个阶段 : 套保 比率为 1的阶段; 最优套 保比率为常数的阶段, 即静态套保 比率阶段; 最优套 保比率为变数的阶段, 即动态套保 比率阶段 。因为套 保 比率 为 1 要求 期货 价 格和 现货价 格 的相关 系数 是 为 1即完全正相关[1 , , 1印 ] 而这与现实情况相矛盾,

基金项 目: 陕西师范 大学 “1” 21工程三期重点学科建设项 目《 中国特色社会 主义发 展经济学 研究 》陕西 师范大学 人文社 ; 会科学研究基金项 目 金融资产 的 S F 《 D 定价方法及应用研究 )951) ) 968 ( 作者简介 : 曹培慎 , , 男 陕西蒲 城人 , 经济学博士 , 师, 讲 研究方向 : 资产定价 、 金融市场计量分析 ; 唐露芳 , , 南永 州人 , 女 湖 硕士生 , 方向: 研究 金融市场计量分析 。

曹培慎 , 唐露芳

( 陕西师 范大 学 国际商学院 , 陕西 西安 706) 102

摘要: 通过对上海燃料油期货和现货 价格的实证 分析 , 明期货 和现货价格 之间存 在协整关 系 , 表 同时价 格的波动具 有时变性和集 聚性特征 。考虑这两种特征 , 建立 四个模 型计算套期保 值 比率 。结果表 明, 按照考

5 8

曹培慎 , 露芳 : 唐 上海燃料油期货套期保值 比率选取的实证研究

石油期货套保新加坡 10 S 8C T燃料油现货的最佳套 保 比率 , 比较了它们的有效性, 并 计算的是一个静态 的套保 比率 。潘慧峰等建立了 G R H族模型, A C 对 国际上具有代表性的石油期货进行了套保比率 的选 取研究 , 并比较 了它们 的套期保值效果[ 。已有 的 5 ] 文献大部分利用国际石油期货做实证研究 , 而对 国 内的燃料油期货研究 相对较少 , 尤其是在 国内燃料 油期货套保 比率的选取上 , 还处于空 白。 为了完善上海燃料油期货在最优套期保值 比率 选取方面 的研究 , 笔者考虑了期货价格与现货价格 存在着协整关系和价格序列具有波动集聚性这两个

OLS和BVAR模型下最优套期保值比率的研究

于B V A R模型最优套期保值 比率 的计算 ,最 关键 的是确定其 滞后 阶数 ,

本 文采用 了 S I C法则。

S I C

Y X1 X 2

1阶

2阶

3 阶

4阶

5阶

O L S和 B V A R模 型 下 最优 套 期 保值 比率 的研 究

田 丽娅

摘 要:以回避现货价格风险为 目的进行的相反期货交易行为称为套期保 值。套期保值 的效果 直接 取决 于股 指期货头 寸能否有效抵 消 现 货头寸的风 险。经过 E v i e w s 分析得 出考虑了残差 自 相 关的 B V A R和 O L S 模型的最优套期保值 比率相近 。 关键 词:最优套期保值 比率;O L S模型 ; B V A R模 型

0 .0 3 5 6 7 6

—8 .9 3 4 7 7 4

—4 .4 1 6 0 6 3

0

0

数在 O I L S和 B V A R模 型下最优套期保值 比率 。沪深 3 0 0 股指期货从 2 0 1 0 年 4月 1 9日起上市交易 ,故本文选取 了从 2 0 1 0年 4月 1 9 E t 到2 0 1 3年 6 月2 8 E t 的共 7 7 6 个 日收益率数据 进行模 型分析 。因为非平 稳时 间序列 容易产生伪 回归 , 所 以必须先对数据进行平稳性检验 ( 本 文所采 用的分 析软件为 E v i e w s 5 .0) 。

一 O.6 4 5 3 8 6

0.0 3 7 O 9 5

0 .0 3 6 7 3 6

5 .9 9 5 9 7 4

浅析基于最小方差的天然橡胶期货套期保值比率研究

浅析基于最小方差的天然橡胶期货套期保值比率研究基于传统理论的套期保值遵循着期现头寸比率为1的特殊交易,而这在现实中往往因为基差风险而难以实现良好的效果。

所以应当引入对套期保值比率的分析工作,这样能够有效地降低期现价差变动所引起的亏损风险。

在对套期保值比率的分析中,采用市场公开数据计算出期现货价格的协方差,在此基础上得出期现价格相关系数,同时引入最小方差分析模型,计算出分析期内的套期保值比率,并通过后续的数据维护达到动态套期保值的要求。

由此得出的结果将优于传统套期保值。

标签:套期保值;最小方差模型;套期保值比率一、套期保值理论简介(一)传统理论传统理论认为套期保值者参与期货交易的目的不在于从期货交易中获取高额利润,而是要用期货交易中的获利来补偿在现货市场上可能发生的损失。

目标是为经营效益提供保证。

由此产生了四项基本原则:1.商品种类相同;2.商品数量相等;3.时间相同或相近;4.交易方向相反。

(二)组合投资理论组合投资理论是将现货头寸和期货头寸作为组合投资,采用Markowitz的组合投资理论来解释套期保值。

该理论对套期保值比例的限制不再像传统理论那样严格,而是要按照预期效用最大化的原则确定最优套保比例。

他们提出的基于组合的方差最小化的套保方法,后来成为应用最为广泛的套保技术。

二、最小方差套期保值比率分析该分析方法确定套期保值比率的公式为:式中,S?为在套期保值期限内,现货价格S的变化;F?是在对冲期限内,期货价格F的变化;r表示最小方差比率,即最优套期保值比率。

S?σ是S?的标准差;F?σ是F?的标准差,ρ是S和F的相关系数。

以下我們根据2016年5月24日至6月24日的行情来分析应采取的套期保值比率。

计算期现价格相关系数,该方程共有期货价格和现货价格两个变量,则其协方差为期现价格总体误差期望值,其标准差分别为期现价格单位值与其平均数离差平方的算术平均数的平方根。

直接使用Excel表格中的Correl函数可计算相关系数,最后可得结果:8278. 0≈ρ。

股指期货最小方差套期保值比率的统计分析及实证研究

山东大学硕士学位论文3.3向量自回归模型(VAR)Herbst、Kate、Marshall(1993)【3】和Myers、Thompson(1989)【4】发现利用最d"-乘法估计得到的残差序列存在自相关性,致使套期保值比率的计算结果存在偏差,于是提出了对期货和现货的收益率序列分别作自回归的双变量自回归模型(VectorAutoregressionModel)。

kAlnS,=%+∑凡△ln乩+∑九△InE一坞(3—6)/=1/=1tt△hC=吩+∑岛△ln乩+∑如△111%坳(3—7)i=Ii=I’其中k为滞后阶数,%、%为随机误差且独立同分布。

套期保值比率为^.;立o8其中·胁(%)=%,哳(%)=%,Coy(8/’l'0,,)=%(3-8)VAR模型中最重要的是找到合适的滞后阶数,消除残差序列的自相关性。

这种估计套期保值比率的方法也可以表示为辨AInS,=口+肚mC+∑乃△ln置一+∑丑△lnC。

怯;(3—9)I=Ij=l其中口为回归方程的截距项,回归系数p为要估计的最优套期保值比率,m、/,/为滞后阶数且不相等。

3.4误差修正模型(VECM)Ohosh(1993)15】指出当期货和现货价格序列之间存在协整关系时。

VAIL方程忽略了长期均衡误差的影响就会产生相对较小的套期保值比率,综合考虑期货和现货的长期均衡和短期动态偏离关系,提出了加入协整关系的误差修正模型(VectorErrorCorrectionModel)。

6协整方程InS,=a+blnF.+U(3·10)上●Ⅵ讯方程AhS,=吒+∑B,,AIn8,一+∑屯△lnE一+儿U.I+%(3·11)山东大学硕士学位论文由图4-4可以看出,OLS误差修正模型的残差序列的自相关系数AC和偏相关系数PAC对应的Q统计量都显著,且犯第一类错误的概率都小于0.001,说明OLS误差修正模型的残差序列具有很强的自相关性。

我国玉米期货最优套期保值比率研究

我国玉米期货最优套期保值比率研究玉米期货是一种重要的农产品期货合约,在中国农业市场具有较大的影响力。

为了降低农户和农产品生产企业面临的市场风险,套期保值成为一种重要的风险管理工具,尤其是对于农产品行业更是如此。

本文将通过分析我国玉米期货的最优套期保值比率,探讨如何利用套期保值来降低市场风险。

首先,我们需要了解玉米期货合约的基本情况。

我国的玉米期货合约是由中国金融期货交易所发行的,在交易所进行标准化的交易。

合约的交易品种包括玉米期货主力合约和玉米期货连续合约。

玉米期货合约的交易单位为10吨/手,最小变动价位为1元/吨。

合约的交易时间为每个工作日的上午9:30-11:30和下午1:30-3:30,每个交易日共进行两个交易时段的交易。

在了解了玉米期货合约的基本情况后,接下来我们来考察套期保值的基本原理。

套期保值是指投资者为了规避预期损失而进行反向交易,通过同时买进或卖出对冲产品来锁定收益或减少风险。

对于农产品行业,玉米期货合约可以作为保值工具,通过卖出期货合约来锁定卖出价格或通过买入期货合约来锁定购买价格,从而规避市场波动所带来的风险。

而保值比率则是指保值合约数量与实际农产品数量之间的比率。

在进行套期保值时,保值比率的选择将直接影响到套期保值的效果和成本。

选择最优的套期保值比率需要考虑到多个因素,如预期价格波动情况、合约的交易成本、保值政策等。

不同的保值比率会对套期保值策略的效果产生不同的影响。

过低的保值比率会导致无法完全对冲市场价格波动带来的风险,过高的保值比率则会增加交易成本,并且可能损害农户或企业的盈利能力。

因此,选择最优的套期保值比率是一项关键的研究任务。

在选择最优的套期保值比率时,我们可以采用多种方法进行研究。

一种常用的方法是使用统计模型来估计市场价格的波动性,从而确定最优的保值比率。

常用的统计模型包括ARCH模型、GARCH模型等。

这些模型可以通过对历史价格数据进行拟合,预测未来价格的波动性。

(完整版)期货最优套期保值比率的估计

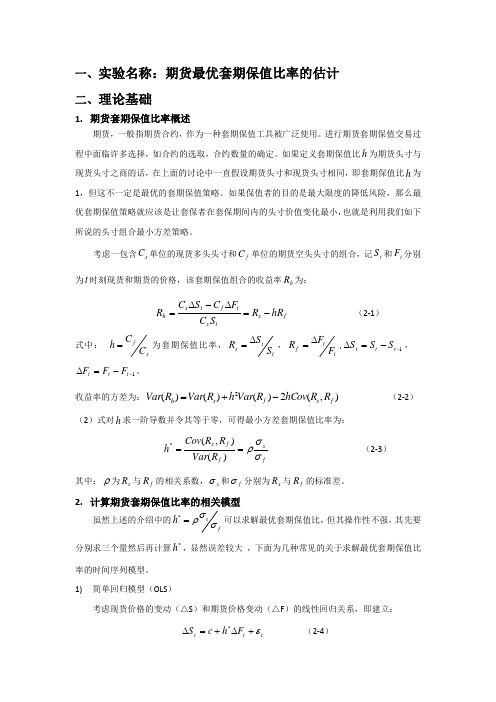

一、实验名称:期货最优套期保值比率的估计二、理论基础1. 期货套期保值比率概述期货,一般指期货合约,作为一种套期保值工具被广泛使用。

进行期货套期保值交易过程中面临许多选择,如合约的选取,合约数量的确定。

如果定义套期保值比h 为期货头寸与现货头寸之商的话,在上面的讨论中一直假设期货头寸和现货头寸相同,即套期保值比h 为1,但这不一定是最优的套期保值策略。

如果保值者的目的是最大限度的降低风险,那么最优套期保值策略就应该是让套保者在套保期间内的头寸价值变化最小,也就是利用我们如下所说的头寸组合最小方差策略。

考虑一包含s C 单位的现货多头头寸和f C 单位的期货空头头寸的组合,记t S 和t F 分别为t 时刻现货和期货的价格,该套期保值组合的收益率h R 为:f s t s t f t s h hR R S C F C S C R -=∆-∆=(2-1) 式中: s f C C h =为套期保值比率,t t s S S R ∆=,t t f F F R ∆= 1--=∆t t t S S S ,1--=∆t t t F F F 。

收益率的方差为:),(2)()()(2f s f s h R R hCov R Var h R Var R Var -+= (2-2)(2)式对h 求一阶导数并令其等于零,可得最小方差套期保值比率为: fs f f s R Var R R Cov h σσρ==)(),(* (2-3) 其中:ρ为s R 与f R 的相关系数,s σ和f σ分别为s R 与f R 的标准差。

2. 计算期货套期保值比率的相关模型 虽然上述的介绍中的*s f h σρσ=可以求解最优套期保值比,但其操作性不强,其先要分别求三个量然后再计算*h ,显然误差较大 ,下面为几种常见的关于求解最优套期保值比率的时间序列模型。

1) 简单回归模型(OLS )考虑现货价格的变动(△S )和期货价格变动(△F )的线性回归关系,即建立: t t t F h c S ε+∆+=∆* (2-4)其中C 为常数项,t ε为回归方程的残差。

我国股指期货套期保值比率研究

一

、

引 言

在 套 期保 值 的理 论 与 实 务 研 究 中 ,最 为 核 心 的 问题 是最 优 套 头 比例 的确 定 。 具 体 的 计 算 方 法 有 最 早 的 1 1 : 的套 头 比 ,此 种 简 单 的 方 法 虽然 在某 种 程 度 上 达 到 了保值 的效 果 ,但 其 完全 没有 考 虑 到 基 差 波 动 的风 险 。其 后 发 展 的 投 资 组合 套 期 保 值 理 论 是将 套 期 保 值 看 作 是 期 货 与现 货 的投 资 组 合 , 头寸 比例 的设 置 的 前提 是 使 得 投 资 组 合 的 收 益率 波 动 率 最 小 化 。 在此 思想 下 发 展 出 了最 小 二乘 法 ( L ),但 是 由于 收益 率序 列 存在 自相 关性 ,导 致 最小 二 OS 乘 法 回 归存 在 残 差 项 序 列相 关 ,所 以回 归 的 系数 是有 偏 而 且 不 一 致 。 为 了 改 进 这 一 欠 缺 ,在 测 算 套 保 比 率 时 引入 V R 型 ,剔 除 A模 序 列 自相 关 因素 的影 响 ,从 而测 算 新 息 作 用 下 两 市 收 益率 间的 关 系 , 即套保 比率 。G a g r 学 者认 为 V R 型 虽然 解 决 了O S 型 r ne 等 A: 模 L模 中 的 回 归残 差 项 自相 关 问题 ,但 它 忽 略 了期 货 价 格 与现 货 价 格 之 间 的 协整 关系 对 套 期 保 值 比 率 的影 响 。为 此 在 考 虑协 整 关 系 的 基 础 上 引入 了误差 修 正模 型 ( C )对套 保 比率进 行测 算 。随着 时 间 EM 序 列建 模 的发 展 ,特 别是: g e( 9 2 E l 1 8 )提 出的 自回 归条 件 异方 差 n (RH A C )模 型及 随 后 在 此基 础 上 B l e s e ( 9 8)提 出 的广 义 o 1r lv 1 8 自回归 条 件上 异 方 差 ( A C G R H)模 型在 金 融 时 间序 列 的大 量 研究 表 明 , 金 融 时 间序 列 的方 差 普 遍存 在 条 件 矩 属 性 ,即 收 益率 序 列 的 方 差 并 非 不变 ,其 是 随 着 新 信 息 的不 断加 入 而 不 断 发 生变 化 。基 于 条件 方 差 的考 虑 ,所 以在 测 算套 头 比 时可 以引入 GR H AC ̄ 漠型得 到 动态 套 期保 值 模 型 。 本 文 以我 国推 出沪深 3 0 指 期货 市场 为 背景 , 比较 不 同模 型 0股 下 我 国股 指期 货 市场 的套 期 保值 的 效果 。 二 、方法 介 绍 现货 市 场 的收益 率为 ,期 货 市场 的 收益 率表 示 为 ,期 货加 现 货 组 合 的 收益 率 表 示 为 ,现 货 与 期 货 市场 的持 有 头 寸 比例 为 I , 则 现 货 与 期 货 组 合 的 收益 率 可 以表 示 为 : = ,则 的 : ^ 一

沪深300股指期货最优套期保值比率研究

沪深300股指期货最优套期保值比率研究作者:鄢仁智来源:《时代金融》2013年第33期【摘要】本文以沪深300股指期货及沪深300ETF的日收盘价格数据为研究对象,分别运用OLS模型、B-VAR模型、VEC模型及二元GARCH模型等四种常用的套期保值模型计算最优套期保值比率,并对各模型的套期保值效果进行了比较分析。

本文选择收益方差最小化作为评价套期保值模型绩效的指标,结果表明基于二元GARCH模型计算的套期保值比率的绩效最优。

【关键词】股指期货最小方差股指期货套期保值一、引言多元化的投资可以降低非系统性风险,而系统性风险无法通过资产组合的多元化而消除,所以为了对冲系统性风险,套期保值在投资实践中广为应用。

在实务中,套期保值比率的确定是一个重要问题,一个有效的套期保值比率可以使投资者规避较大比例的风险。

为了更好地实现投资者追求风险最小化的目标,国外很多学者对最优套期保值比率进行了很多研究。

但其研究的期货合约的类别以及相应的市场状况与国内的情况有所差别,所以研究的结论未必适合我国的情况。

本文根据沪深300股指期货和沪深300ETF的真实交易数据,利用国外成熟的模型对套期保值问题进行分析,估算出各模型下的最优套期保值比率,并对各模型的套期保值效果进行比较。

并试图从中发现适合我国股指期货市场的计算模型,进而为投资者的套期保值操作提供建议。

二、最优套期保值比率的计算模型(一)OLS模型OLS模型假定期现货的价格存在线性关系,可以利用回归分析,估计出最优套保比率。

其中回归方程的斜率就是所求的套期保值比率。

由于金融资产价格时间序列并非平稳序列,所以用现货和期货的对数收益率进行回归。

回归方程如下:但OLS没有考虑数据序列的相关性和异方差性,并且假设误差项独立同分布于均值为零,方差为固定常数的正态分布,而这些条件对于一般的金融时间序列数据过于苛刻。

(二) B-VAR模型其中,为各自方程的回归系数,为各方程的截距项,为服从独立同分布的随机误差项。

最优套期保值比率的研究报告

最优套期保值比率的研究报告所谓套期保值(hedge)就是指买入(卖出)与现货市场数量相当的期(future)合约,以期在未来某一时间通过卖出(买入)期货合约来补偿现货(spot)市场价格变动所带来的实际价格风险,简称套保。

套期保值是期货市场产生的原因和基础,是期货交易的主要类型之一,是实现期货市场功能之一——风险转移的重要手段,因而,对套期保值问题的研究具有重要的理论意义和现实意义。

在我国,由于期货市场建立时间较短,相应的体制建设和法制建设还不完善,研究如何充分利用期货市场进行套期保值活动就显得更为重要。

其重要性不仅在于这种研究能够帮助套期保值者进行科学合理的套期保僚活动,有助于微观经济主体利用期货市场锁定成本,稳定利润;还在于能够为监管层的监管活动提供科学依据,有助于监管层更好的发挥“看得见的手”的作用,正确引导期货市场的健康发展。

虽然采用套期保值可以大体抵消现货市场中价格波动的风险,但不能使风险完全消失,因为还存在着基差风险。

为了使风险达到最小,套期保值者可以调整期货与现货数量比,即套期保值比率(亦称套头比)(hedge ratio)。

如何确定最优套期保值比率,正是我们研究的中心问题。

一、采用不同的方法计算最优套期保值比率。

我们组以铜的套期保值为例,分别建立四种模型,目的是为了估计最优套保比率计算公式中的各组成要素,以此为依据确定最优套期保值比率。

为检验由此得到的最优套保比率是否真的达到了降低风险的目的,以及哪种估计方法更有效,我们对比了按照不同计算公式对最优套期保值比率进行套保的效果进行研究。

一般情况下,套期保值确实可以达到减小现货市场风险的目的,但基差风险的存在导致套期保值不能完全消除风险。

因此,问题就在于如何调整某商品期货合约的数目与该商品所要进行套期保值的现货合约数目的比值,即套期保值比率(hedge ratio)使得套期保值的风险最小。

一般情况下,以未来收益的波动来测度风险,因此,风险最小化也就是未来收益的方差最小化。

股指期货套期保值比率研究

股指期货套期保值比率研究摘要:本文以股指期货套期保值比率计算为研究重点,运用OLS、B-V AR、ARCH模型分析了沪深300股指期货和ETF50最优套期保值比率,同时对投资组合运用股指期货进行套期保值的交易策略进行了分析。

关键词:股指期货;套期保值比率;交易策略一、引言股指期货是以股票指数作为标的资产,交易双方约定在将来某一特定时刻交收“一定点数的股价指数”的标准化合约。

由于其以股价指数为标的资产,其交易存在一些特殊性质:合约到期时,股指期货采用现金结算交割而非实物交割;股指期货合约规模不是固定的,而是按照开立股指期货头寸时的价格点数乘指数点所代表的金额确定。

沪深300股指期货合约自2010年4月16日起正式上市交易。

股指期货的推出意味着单边市的终结,投资者(特别是机构投资者) 从此便有了真正意义上的做空工具。

投资者除了“做空”以外, 还可以利用股指期货实现“套利”、“套期保值”等多种投资策略。

它的推出不仅会对股票、基金和权证等金融工具产生重要的影响,而且还将能改变投资者的投资管理模式。

二、套期保值理论金融市场主要有套期保值者、套利者和投机者三类交易者,其中,套期保值功能是远期和期货产生的根源,也是期货最重要、最应发展的领域。

运用期货进行套期保值就是指投资者由于在现货市场存在一定的头寸和风险暴露,运用期货对现有的风险进行对冲的风险管理行为。

运用期货进行套期保值主要有两种类型:多头套期保值和空头套期保值。

多头套期保值即通过远期的多头对现货的空头进行套保,这类投资者主要是担心资产价格的上涨风险,其主要目的是锁定未来的买入价格。

空头套期保值即通过期货市场的空头对现货市场的多头进行套期保值,这类投资者主要是考虑到资产价格下跌的风险,其主要目的是锁定未来卖出价格。

在具体运用套期保值策略的时候,主要考虑以下四方面的问题:⑴选择合约的种类;⑵选择合约的到期日;⑶选择合约的头寸方向;⑷选择合约的交易数量。

在合约的选择中,同期保值者主要应选择具有足够流动性且与被套期保值资产的现货资产高度相关的合约品种,以尽量减少基差风险。

基于ECM—GARCH模型对最优套期保值比的研究

基于ECM—GARCH模型对最优套期保值比的研究作者:陈晨来源:《成都工业学院学报》2016年第02期摘要:最优套期保值比率是套期保值的核心与关键所在,研究套期保值比率的方法也较为丰富。

立足于中国期货和现货市场的实际情况,将不同模型的效果进行对比,以期寻找中国黄金期货市场中动态最有套期保值比率。

实证研究证明基于ECM-GARCH模型的套期保值效果比简单OLS回归模型或ECM修正模型估计的套期保值效果更优。

关键词:套期保值比率;ECM-GARCH;黄金期货中图分类号:F832-48文献标志码:A 文章编号:2095-5383(2016)02-0093-03Abstract:The optimal hedge ratio is core and key hedging. Hedging ratio method is also abundant. Based on the actual situation of China’s futures and spot markets, the effects of different models were compared in order to locate the gold futures market,China’s most dynamic hedge ratio. Empirical study demonstrated that the effect of hedging on ECM-GARCH model was better than that of the simple OLS regression model or the estimated effect of ECM correction model.Key words:hedge ratio;ECM-GARCH;gold futures随着我国金融市场的不断发展,期货种类日益增加,期货市场日渐成熟。

不同估计模型最优套期保值比率绩效研究

( 二)双 变量 向量 自回 归模 型 ( va y B— r )

由于 0 S模 型 的一 个 重 要 缺 陷是 它 忽 略 了残差 L 项 的 自相 关 , 了消 除 残 差项 的序 列 相 关 . 以 用 双 为 可 值 比率 的计算 。 B V R模 型 中 , 货 价格 和现 货价 在 —A 期 格存 在如 下关 系式 :

关键词 : 最优 套期 保 值 率 ; 差修 正模 型 ; 变 量 自回 归模 型 误 双

中 图分 类 号 : 8 09 F 3 . 文 献 标 识 码 : A 文 章 编 号 :6 2 3 0 2 1 0 — 0 3 0 1 7 — 3 9(0 0) 1 0 7 — 3

一

、

弓 言 I

AS= + 。£ c h △F+ t

( ) 一 简单 回归模 型 ( S OL )

堕 此处 最优套期 保 值 比率 用 Bf . 表示 . V r  ̄ h, a( ) e 格 与 现货 价 格 之 间 的协 整 关 系对 套 期保 值 比率 的影 多 了个 下标 t表 明运用 E M— A C 法得 到 的最 优 . C G R H

L L

然 后 分 析 了 4种 理 论模 型在 估 算 最 优 套期 保 值 比率 变 量 向量 自回归模 型 ( — A 进 行 最 小 风 险套 期 保 B V R)

考虑一个包含 C S单 位 的 现货 多头 头 寸 和 C 单 f 位 的期 货空 头 头寸 的组 合 .记 S 和 F 分别 为 t 刻 t t 时

收 益 率 的 方 差 为 : a R )V r( , h r( f 除 。令 V r : V r 6= C v(目 t l , 以得 V r( h a R) Wa R) = + 一 a( 盯 , a( j 仃 , or ,t Y 可 8 e e 8 ̄ f )

基于沪深300股指期货套期保值比率计算实证研究

基于沪深300股指期货套期保值比率计算实证研究摘要:本文基于沪深300股指期货推出一年多以来的数据,分别用OLS、V AR、VECM以及BEKK-GARCH、DVEC-GARCH模型,对股指期货套期保值比率计算进行了实证研究,并对不同模型的套期保值效果进行了比较。

通过实证结果可以得知,不论是样本内还是样本外,固定套期保值模型中的VECM模型和V AR模型的套期保值效果都是最好的;而看似华丽的时变套期保值模型并未显现出优势。

关键词:股指期货套期保值;固定套期保值模型;时变套期保值模型0引言期货作为一种转移风险的工具存在已经有了上百年的历史了,但是金融期货的出现则要晚了很多。

20世纪70年代,随着布雷顿森林体系的瓦解,世界金融市场的波动逐渐加剧,尤其是汇率和利率市场,投资者急需要新的金融工具来对冲这些风险,金融期货便应运而生了。

最早的金融期货是1972年诞生于芝加哥商品交易所的汇率期货合约。

而股指期货合约的出现则要晚很多,直到10年后的1982年,美国堪萨斯期货交易所才推出世界上第一份股指期货合约——价值线综合指数期货。

但是由于股指期货的推出对于一国的股票市场有着至关重要的影响,因而随后不久股指期货在全世界范围内得到广泛和迅速的发展。

除了欧美等发达经济体外,新加坡、韩国以及香港等新兴经济体也推出了自己的股指期货。

我国也加快了股指期货市场的推出。

2006年9月中金所挂牌成立,并开始进行仿真交易,2007年4月推出《期货管理条例》,并在2009年推出融资融券,股指期货上市的条件基本具备,最终在2010年4月16日股指期货正式上市交易。

一般认为,股指期货具有三大功能:价格发现、套期保值和资产配置。

而根据这三大功能,对于投资者而言,利用股指期货最多的操作往往就是套期保值和套利。

因此对于利用股指期货进行套期保值一直是广大学者研究的一个热点问题。

中国的股指期货正式上市交易的时间并不长,以往运用仿真数据所得到的套期保值研究成果,由于仿真交易时交易行为和正式交易时的巨大差异,而不具有实际意义。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

套期保值比率(重定向自Hedge Ratio)套期保值比率(Hedge Ratio)[编辑]套期保值比率的概念[1]套期保值比率是指为规避固定收益债券现货市场风险,套期保值者在建立交易头寸时所确定的期货合约的总价值与所保值的现货合同总价值之间的比率。

确定合适的套期保值比率是减少交叉套期保值风险,达到最佳套期保值效果的关键。

[编辑]套期保值比率计算公式[1]由于固定收益债券的票面利率有许多种,且大都不等于利率期货合约的标的资产(一般都是虚拟券)规定的利率。

因此,在运用利率期货对固定收益债券进行套期保值时,固定收益债券现货的价值与所需利率期货合约的价值之间并不是1:1的关系,规避等量不同品种债券的利率风险时,在利率期货市场上需要不同面值的期货头寸。

而且基差风险的存在,会使套朗保值的效果受到很大影响,运用套期比率的概念,套期保值者能够尽可能地降低基差风险的影响。

用利率期货进行套期保值的目的是降低利率变动对固定收益债券资产价格的影响,降低利率风险。

因此在完美套期保值下,现货头寸价格波动的损失应正好为期货头寸的盈利冲抵,即:套期保值债券价格波动=期货合约价格波动×套期保值比率由此可得套期保值比率的计算公式:套期保值债券价格波动流动资产周转率=期货合约价格波动因此,套期保值比率应该等于现货价格变动程度与期货标的价格变动程度的比。

如果套期保值债券的波动大于所用来进行套期保值期货合约的波动,那么套期保值比率应大于1。

譬如,假定长期国债期货合约的标的债券是票面利率为3%的7年期虚拟国债,如果我们持有的债券票面利率为2.5%,期限是10年,那么同国债期货标的相比,该债券票面利率更高,期限更长,因此该债券价格受利率变化影响的程度更大,套期保值比率应大于1,即能够用较少数量的国债期货合约进行套期保值。

如果债券价格波动性是期货标的波动性的两倍,那么每一单位的现货债券需要两倍金额的国债期货合约来为其保值。

[编辑]套期保值比率的计算[1]确定利率期货套期保值比率最重要的因素是套期保值债券与利率期货合约波动的计算。

在债券分析中,衡量债券波动性的指标主要有久期和基点价值,相应地,利率期货套期保值比率的计算方法有修正久期(duration)法、基点价值法等。

(一)修正久期法1.久期久期是衡量债券持有者收到全部现金付款的平均等待时间,反映了债券价格与市场利率变动的关系,是衡量债券对利率敏感性的重要指标。

当市场利率发生波动时,债券价格绝对波动幅度与久期成正比,久期越大,价格波动就越大。

在其他条件不变的情况下,债券期限越长,票面利率越低,久期越大。

久期的概念最初是由Macaulay提出的,随后发展出多种不同的形式的久期,其中有麦考利久期(Macaulay duration)、修正久期、有效久期和关键年久期等。

在假定收益率曲线平坦,并且用于所有未来现金流的贴现率固定不变的情况,麦考利久期的计算公式为:其中,D代表麦考利久期,t代表距偿还利息和(或)本金的时间长度,C t代表在时间t偿还的利息和(或)本金,n代表债券到期日的时间长度,盈代表利率,尸代表债券贴现价格。

其计算公式为:债券的现值是将来所有本息的现值,因此,久期是债券本息偿还时间的加权值,对应于t时的权重等于c时刻所有偿还的本息现值占债券总现值的比率。

在对现货头寸进行套期保值时,投资者关心的是利率变动对债券价格变动的影响。

将上面债券价格公式关于利率及求导数:上式反映了利率发生微小变动时,债券价格的变动值。

公式右边括号中正好是债券的麦考利久期。

将公式两边同除以债券价格尸,就可得到利率发生微小变动时,债券价格变动的百分比,即:麦考利久期与(1+R)的比值通常称为修正久期(modifieddurat50n,D m):这表明,修正久期可以看做利率发生微小变动时所引起的债券价格的变动水平。

对于债券组合而言,其久期可以表示为组合中每只债券久期的加权平均,权重等于各债券在组合中所占的比重,这可以用久期的计算公式推导得到。

2.利用久期计算套期保值比率久期度量了债券价格随利率变动时的波动特征,因此可以用来计算利率期货套期保值比率。

由于利率期货合约价格近似等于最便宜可交割债券价格除以转换因子,因此利率期货合约的修正久期可以用最便宜可交割债券的修正久期除以转换因子得到。

从而我们可以计算出最优的套期保值比率:其中,S t代表套期保值债券价值,S CTD,t代表最便宜可交割债券价值,D m代表套期保值债券修正久期,D m,CTD代表最便宜可交割债券修正久期,CF CTD代表最便宜可交割债券转换因子。

由于久期概念存在一定的局限性,这使得久期法计算的最优套期接保值比率也存在一些缺点,但这些缺点并不会很严重,因为公式中力子和分母中都有久期,可以将其缺点部分抵消。

例如,2002年3月,某养老基金经理决定在5月中旬用价值100顶瑞士法郎(CHF)的短期存款购买债券组合,该基金经理预计利率将会下降,从而造成债券价格上涨,因此决定用CONF期货(瑞士联邦长期政府债券期货,每张合约包含1咖张面值CHN0(的瑞士联邦长期政府债券)进行套期保值,将债券价格锁定在目前6t价格水平上。

2002年3月份的市场情况见下表。

2002年3月份市场情况利用修正久期法计算的套期保值比率为:2002年3月份市场情况因此,该基金经理在3月中旬以CHFl20.50的价格买进77张2002年6月到期的CONF期货合约。

到5月中旬,市场利率果然下降,债券价格上扬(见上表)。

于是该基金经理以每张合约CHN23.27的价格将持有的CONF期货合约平仓,并在债券市场上买回价值CHFl0210 000的债券组合。

结果该基金经理在期货市场上所获利润不仅弥补了在债券上的亏损,而且还有盈余CHF3290,套期保值是成功的(见下表)。

交易策略与结果(二)基点价值法除了久期外,另一种衡量债券价格波动性的指标就是基点价值(basi。

pointvalue,BPV),即债券收益率变化一个基点(0.01个百分点)时,债券价格的变化幅度(这里的变化幅度指的是价格的变动额,而不是百分比)。

即:债券价格变化幅度债券基点价值=收益率变换幅度利用债券的基点价值,可以计算出对债券进行套期保值的套期保值比率:套期保值债券价格波动套期保值比率=期货合约价格波动=套期保值债券价格波动收益率波动/期货合约价格波动收益率波动=套期保值债券BPV期货合约BPV由于利率期货合约价格近似等于最便宜可交割债券除以转换因子,因此利率期货合约的基点价值近似等于最便宜可交割债券的基点价值除以其转换因子,即:CTD债券BPV期货合约BPV=CTD债券转换因子因此,套期保值债券BPV套期保值比率=CTD债券BPV×CTD债券转换因子例如,在2002年3月份,某机构投资者持有价值EUR4咖万的债券组合,并决定在2个月后进行减持。

如果市场利率上扬,那么该投资者将会有债券价格下跌的风险,为消除这一担心,该投资者决定用欧洲债券期货(每张合约包含100旧张面值EURl00的德国联邦政府债券)进行套期保值,以锁定价格,规避利率风险。

2002年3月份的市场情况见下表。

2002年3月份市场情况利用基点价值法计算的套期保值比率为:h=\frac{32800.00}{0.06763\times1000}\times0.897383=435.22 2002年5月份市场情况因此,该机构投资者持有债券组合可以通过在3月份以EUR106.00的价格卖出435张6日到期的欧洲债券组合期货合约即可达到保值的目的。

到5月份,利率果然上涨,债券组合价格下跌(5月的市场情况见上表)。

于是改投资者卖出所有的债券组合,同时以EUR103.73买进435张欧洲债券期货合约,将持有的期货合约对冲。

结果。

该投资者在债券结果上的损失在期货市场上得到了弥补(见下表)交易策略与结果[编辑]套期保值比率的调整[1]分别用债券价格对利率变动的敏感性和对利率期货合约价格的敏感性推导出了套期保值比率的计算公式。

在这一过程中,隐含着这样一个假定:最便宜可交割债券与被套期保值的债券之间的相对收益率差额是常数。

我们并没有考虑各种债券自身的其他特点,特别是在对不可交割债券进行套期保值时,被套期保值债券与最便宜可交割债券的一些不同特性如信用等级、利率水平、期限特征等,会使得二者收益率之间的差额处在不断的变动之中,这会对套期保值的效果产生不利影响。

因此,为保证套期保值的效果,在实际应用中,需要对前面计算得到的套期保值比率按照被套期保值债券的特征进行适当调整。

对利率期货套期保值比率进行调整的常用方法是收益率;系数法。

具体做法是,用历史数据建立被保值债券收益率与最便宜可交割债券收益之间的回归方程:r b= α + βr CTD + ε其中,r b表示被套期保值债券的收益率,r CTD表示套期保值的CTD债券的收益率,ε是误差项,α和β分别是截距和回归系数。

利用回归分析可以得到系数β的估计值,称为收益率;(Yield beta),表示被套期保值债券与CTD债券收益率间的相对变动率,即被套期保值债券收益率受CTD债券收益率变动的影响程度。

误差项说明这两种债券收益率之间的关系不是固定的,是有噪声的。

利用收益率可以对套期保值比率进行调整,以消除被保值债券因信用风险等因素而造成的与CTD债券收益率之间的差异。

其中,表示调整后的套期保值比率,h表示用修正久期法或基点价值法计算的套期保值比率。