三元股份2011半年度财务报告分析

三元股份2011半年度财务报告分析(DOC)

三元股份2011半年度财务报告分析(三元股份600429)目录一、公司摘要 (3)二、战略分析 (3)(一)行业分析 (3)(二)企业竞争策略分析 (4)三、报表分析 (5)(一)资产负债表分析 (5)(二)利润表分析 (11)五、综合结论 (19)三元股份财务分析报告一、公司摘要公司名称:北京三元食品股份有限公司公司中文简称:三元股份股票代码:600429公司简介:北京三元食品股份有限公司(以下简称“本公司”或“公司”,原名北京三元食品有限公司)是在对原北京市牛奶公司的乳品加工业务及相关资产、负债重组基础上,经北京市对外经济贸易委员会以京经贸资字[1997]135号文批准,于1997年3月13日在中华人民共和国(以下简称“中国”)注册成立的中外合资经营企业。

公司的经营期限为三十年,企业法人营业执照号为企合京总字第012083号,注册资本为2,952万美元,其中,外方股东:北京企业(食品)有限公司(以下简称“北企食品”,于英属维尔京群岛注册)占注册资本的95%,中方股东:北京三元集团有限责任公司(以下简称“三元集团”,原名北京市农工商联合总公司)占注册资本的5%。

1998年9月30日,中国对外贸易经济合作部以[1998]外经贸资二函字第621号文批复,同意本公司的注册资本由2,952万美元增加至5,627万美元。

中外双方的持股比例不变。

二、战略分析(一)行业分析1.市场优势(Strengths)政府支持优势:因三元股份地处北京,所以应当得到国家的更多支持。

研发优势:三元研发优势非常强。

无形资产优势:因为三聚氰胺事件中并不包括三元股份,三元具有优秀的品牌形象,良好的商业信用,积极进取的公司文化。

2.竞争劣势(Weakness)三鹿股份的烂摊子:东方艾格农业咨询有限公司高级乳业分析师陈连芳表示,几年了三元股份还没有把三鹿这个烂摊子弄好。

人才晋升与引进:三元股份因为严峻的财务压力,而不能够吸引高素质的人才。

某公司2011年上半年财务分析报告

某公司2011年上半年财务分析报告一、前言在竞争激烈的市场环境中,财务状况是衡量公司健康发展和经营效益的重要指标。

本报告旨在对某公司 2011 年上半年的财务数据进行深入分析,揭示公司的财务表现、存在的问题以及未来的发展趋势,为管理层提供决策支持和改进方向。

二、公司概况某公司成立于_____年,主要从事_____业务,产品涵盖_____等领域。

经过多年的发展,公司在行业内已具有一定的知名度和市场份额。

三、财务数据分析(一)资产负债表分析1、流动资产截至 2011 年 6 月 30 日,公司流动资产总额为_____元,较年初增长/减少了_____%。

其中,货币资金为_____元,占流动资产的_____%,较年初增加/减少了_____元,主要是由于_____。

应收账款为_____元,较年初增长/减少了_____%,主要是因为_____。

存货为_____元,较年初增加/减少了_____%,原因在于_____。

2、非流动资产非流动资产总额为_____元,较年初增长/减少了_____%。

固定资产净值为_____元,较年初增加/减少了_____元,主要是由于_____。

无形资产为_____元,较年初增长/减少了_____%,这与公司在_____方面的投入有关。

3、负债负债总额为_____元,较年初增长/减少了_____%。

其中,流动负债为_____元,较年初增加/减少了_____%,主要是因为_____。

长期负债为_____元,较年初增长/减少了_____%,这与公司的_____决策有关。

4、所有者权益所有者权益总额为_____元,较年初增长/减少了_____%,主要是由于公司上半年的盈利/亏损以及股东的投入/撤资。

(二)利润表分析1、营业收入2011 年上半年,公司实现营业收入_____元,较上年同期增长/减少了_____%。

主要产品的销售收入分别为:产品 A 为_____元,较上年同期增长/减少了_____%;产品 B 为_____元,较上年同期增长/减少了_____%。

三元财务报告分析(3篇)

第1篇一、引言财务报告是企业向外界展示其财务状况、经营成果和现金流量的重要工具。

通过对三元公司的财务报告进行分析,我们可以了解其财务状况、经营成果和现金流量等方面的信息,从而对其整体经营状况进行评估。

本文将对三元公司的财务报告进行详细分析,包括资产负债表、利润表和现金流量表等,旨在为投资者、债权人以及其他利益相关者提供决策依据。

二、资产负债表分析1. 资产分析(1)流动资产分析流动资产主要包括货币资金、应收账款、存货等。

以下是对三元公司流动资产的分析:- 货币资金:分析其占流动资产的比例,以及其变化趋势,以了解公司短期偿债能力。

- 应收账款:分析其周转率,以评估公司的信用政策和应收账款回收情况。

- 存货:分析其周转率,以了解公司的存货管理和成本控制情况。

(2)非流动资产分析非流动资产主要包括固定资产、无形资产等。

以下是对三元公司非流动资产的分析:- 固定资产:分析其折旧政策,以及其占非流动资产的比例,以了解公司的资产结构和投资情况。

- 无形资产:分析其摊销政策,以了解公司的无形资产管理和价值。

2. 负债分析(1)流动负债分析流动负债主要包括短期借款、应付账款等。

以下是对三元公司流动负债的分析:- 短期借款:分析其占流动负债的比例,以及其变化趋势,以了解公司短期偿债能力。

- 应付账款:分析其周转率,以评估公司的信用政策和应付账款支付情况。

(2)非流动负债分析非流动负债主要包括长期借款、长期应付款等。

以下是对三元公司非流动负债的分析:- 长期借款:分析其占非流动负债的比例,以及其变化趋势,以了解公司长期偿债能力。

- 长期应付款:分析其构成和变化趋势,以了解公司的融资结构和债务风险。

3. 股东权益分析股东权益主要包括实收资本、资本公积、盈余公积和未分配利润等。

以下是对三元公司股东权益的分析:- 实收资本:分析其变化趋势,以了解公司的资本扩张情况。

- 资本公积:分析其构成和变化趋势,以了解公司的股权融资情况。

三元公司财务报告分析(3篇)

第1篇一、概述三元公司作为一家知名的综合性企业,近年来在国内外市场上取得了显著的业绩。

本报告将对三元公司近三年的财务报告进行深入分析,旨在揭示其财务状况、经营成果和现金流量等方面的变化趋势,为投资者和决策者提供参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析从三元公司近三年的资产负债表来看,其资产总额呈现逐年增长的趋势。

其中,流动资产占比最高,主要构成包括货币资金、应收账款、存货等。

这表明三元公司在日常运营中具有较强的流动性。

非流动资产占比相对较低,主要包括固定资产、无形资产等,说明公司在固定资产投资方面相对谨慎。

(2)负债结构分析三元公司的负债总额逐年增加,主要构成包括流动负债和长期负债。

流动负债占比相对较高,主要构成包括短期借款、应付账款等,说明公司短期偿债压力较大。

长期负债占比相对较低,主要构成包括长期借款、应付债券等,说明公司在长期融资方面相对稳健。

(3)所有者权益分析三元公司的所有者权益逐年增长,主要得益于公司盈利能力的提升。

从所有者权益结构来看,实收资本占比最高,表明公司注册资本规模较大。

未分配利润占比逐年增加,说明公司盈利能力较强,且对股东回报较好。

2. 利润表分析(1)营业收入分析三元公司近三年的营业收入呈现稳定增长态势,主要得益于公司产品市场需求旺盛。

从产品类别来看,主营业务收入占比最高,表明公司核心竞争力较强。

(2)营业成本分析营业成本逐年增长,但增速低于营业收入增速,说明公司成本控制能力较好。

其中,原材料成本占比最高,其次是人工成本。

(3)期间费用分析期间费用主要包括销售费用、管理费用和财务费用。

从近三年的财务报告来看,期间费用逐年增长,但增速低于营业收入增速,说明公司费用控制能力较好。

(4)净利润分析三元公司近三年的净利润逐年增长,主要得益于营业收入和成本控制的提升。

从净利润构成来看,主营业务利润占比最高,表明公司核心竞争力较强。

三、经营成果分析1. 盈利能力分析三元公司近三年的盈利能力呈现稳定增长态势。

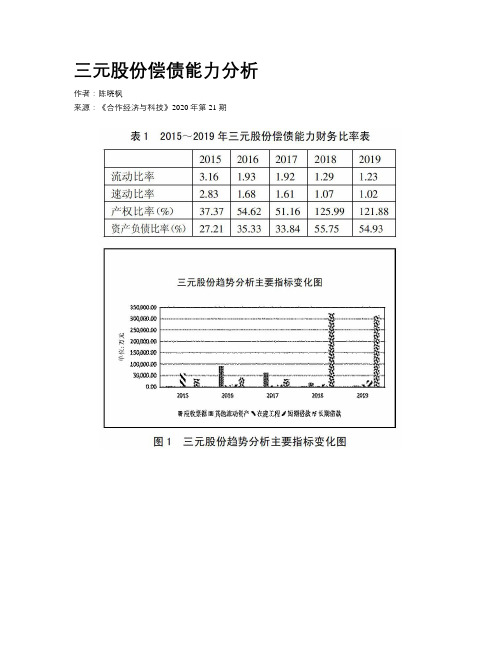

三元股份偿债能力分析

三元股份偿债能力分析作者:***来源:《合作经济与科技》2020年第21期[提要] 北京三元食品股份有限公司(即“三元股份”)是一个以奶业为主,兼营麦当劳快餐的中外合资股份制企业,最初成立于1956年,几经改名成为现在的三元股份,于2003年9月15日上市。

本文对三元股份财务报表数据进行偿债能力分析,探讨三元股份偿债能力的强弱及其变化。

关键词:三元股份;偿债能力;财务报表分析中图分类号:F275 文献标识码:A收录日期:2020年7月16日一、引言三元股份是中国老字号的乳企,近些年来,三元不断进行改革和兼并以突破城市型乳企困局,在2008年收购三鹿,2011年收购湖南太子奶,2015年又收购了首农旗下高端冰淇淋品牌艾莱发喜90%股权,2018年与复星联合竞购Brassica Holdings股权项目完成交割。

在不断地改革与收购过程中,企业偿债能力尤为重要,通过对偿债能力的分析可以为改革与收购的节奏提供一定的依据。

二、财务报表分析(一)财务报表分析方法。

财务报表分析是建立在企业财务报表的基础上进行的,通过对报表数据分析,结合企业实际情况,可以判断企业的财务状况、运营状况、现金流状况等,从而发现问题。

财务报表分析的方法有很多种,本文选用比率分析法、趋势分析法、结构分析法三种基本方法进行分析。

(二)偿债能力。

偿债能力是指企业以其资产偿还其债务的能力,债务又包括长期债务和短期债务,因此偿债能力又分为长期偿债能力和短期偿债能力。

企业的偿债能力对于企业的债权人和企业本身来说都尤其重要,债权人在意自己的利益是否能够收回,企业在意自身偿债能力的高低,同时又需要注意自身资金利用的灵活性。

适宜的偿债能力既能保证债权人的利益,从而提高企业的信用度,又能使企业自己的资源利用最大化,有利于企业更好地发展。

三、基于财务报表偿债能力分析(一)比率分析法1、流动比率。

一般地,流动比率越高,企业短期偿债能力就越强,表明企业拥有较多的流动资金抵偿短期债务,可以变现的资产数额也较大,债权人的风险就越小。

北京三元食品股份有限公司财务分析

本文将综合运用比率分析法和比较分析法对三元股份2011至2013年三个年度的年度财务报告进行财务分析。比率分析法即企业在比较相关项目的同期财务报表时绘制了一系列的财务比率,以揭示企业的财务状况。比较分析法则是根据同一家公司比较在不同的时期的财务状况以及比较其他类似企业之间的财务状况,以此揭示企业财务状况差异的存在。

2014年伊利股份的营业收入是5395929.87万元,光明乳业是2038506.19万元,皇氏乳业是113030.43万元,贝因美是504878.44万元。三元股份面对着国内原奶价格与国际奶粉价格双双快速增长、优质奶源紧缺、市场竞争激烈以及2013年度严重亏损等不利因素,三元股份仍作为一个区域性企业的典型,以450247.71万元的营业收入在竞争日趋激烈的中国乳制品市场中占有一席之地。

4.行业概况、竞争情况

整个乳制品行业的发展历程共分为三个阶段,20世纪50年代到1996年为起步阶段,产品结构单一,以奶粉和巴氏奶为主,

发展缓慢。1997年到2007年为快速发展期,UHT奶(高温灭菌奶)的全国推广带动了行业的快速发展。2008年至今,后三聚氰胺时代,消费者信心受挫、政府加强乳业整改,

二、近年来公司经营与公司概况

(一)公司概况及公司经营概况

1.公司简介

北京三元食品股份有限公司简称三元股份,注册资本149755.74万元,注册地址是北京市大兴区瀛海瀛昌街8号,股票代码是600429,于2003年9月15日在上海证券交易所上市,发行价为2.6元/股,总股本为149755.74万股。2014年总资产417999.26万元,净资产达到170671.89万元。

整个行业发展缓慢。如下图2.2所示乳制品行业的发展历程。

图2.2 中国乳制品行业发展历程

三元生物财务报告分析(3篇)

第1篇一、前言三元生物作为我国生物科技领域的领军企业,近年来在国内外市场取得了显著的成就。

本报告旨在通过对三元生物财务报告的深入分析,评估其财务状况、经营成果和现金流量等方面,为投资者、管理层和监管部门提供决策参考。

二、财务报表概述1. 资产负债表三元生物资产负债表显示了截至2023年12月31日的财务状况。

以下是主要项目的分析:- 流动资产:包括货币资金、应收账款、存货等。

分析流动资产占比,可以判断企业短期偿债能力。

三元生物流动资产占比合理,表明其短期偿债能力较强。

- 非流动资产:包括固定资产、无形资产等。

分析非流动资产占比,可以了解企业长期投资情况。

三元生物非流动资产占比适中,表明其长期投资较为稳健。

- 流动负债:包括短期借款、应付账款等。

分析流动负债占比,可以判断企业短期偿债压力。

三元生物流动负债占比合理,表明其短期偿债压力较小。

- 非流动负债:包括长期借款、长期应付款等。

分析非流动负债占比,可以了解企业长期负债情况。

三元生物非流动负债占比适中,表明其长期负债较为合理。

2. 利润表三元生物利润表显示了截至2023年12月31日的经营成果。

以下是主要项目的分析:- 营业收入:分析营业收入增长情况,可以了解企业市场竞争力。

三元生物营业收入持续增长,表明其市场竞争力较强。

- 营业成本:分析营业成本变化,可以了解企业成本控制能力。

三元生物营业成本控制良好,成本占比较低。

- 净利润:分析净利润增长情况,可以了解企业盈利能力。

三元生物净利润持续增长,表明其盈利能力较强。

3. 现金流量表三元生物现金流量表显示了截至2023年12月31日的现金流量情况。

以下是主要项目的分析:- 经营活动产生的现金流量:分析经营活动产生的现金流量,可以了解企业经营活动产生的现金净额。

三元生物经营活动产生的现金流量净额为正,表明其经营活动产生的现金较为充足。

- 投资活动产生的现金流量:分析投资活动产生的现金流量,可以了解企业投资活动情况。

三元股份财务分析

三元股份财务分析一、公司简介北京三元食品股份有限公司的前身是于1997年3月13日注册成立的有限责任公司,经营期限为三十年,企业法人营业执照号为企合京总字第012083号,其中外方股东:北京企业(食品)有限公司(以下简称“北企食品”)占注册资本的95%,中方股东:北京三元集团有 限责任公司(以下简称“三元集团”,原名北京市农工商联合总公司) 占注册资本的5%。

2001年2月28日,本公司整体改制为外商投资股份有限公司,总股本 48500万股。

2003年8月29日公开发行了每股面值为人民币1元的普通股1.5亿股,发行价格为每股人民币2.6元并于2003年9月15日在上海证券交易所上市交易。

2004年12月3日,北企食品的控股股东北京控股有限公司将持有的北企食品65.46%股权转让给三元集团。

截止目前,三元集团共计直接、间接持有本公司股份356,591,756.00股,占公司总股本的56.16%,为本公司的实际控制人。

二、公司资本成本V E r V D r WACC E D //+=三、股票(一)股本结构(2009-11-18数据)(二)每股指标限售流通股27.2%流通A 股72.8%二、财务分析2011年资产负债表报表日期2011-12-31 2011-09-30 2011-06-30 2011-03-31流动资产货币资金54,128.50万元18,605.30万元25,575.40万元25,941.80万元交易性金融资产-- -- -- 0万元应收票据1,463.88万元 340.00万元150.00万元638.37万元应收账款19,797.90万元22,866.90万元19,699.80万元23,597.10万元预付款项5,945.01万元 15,260.20万元13,109.70万元10,607.30万元应收利息-- -- -- 2.62万元应收股利-- -- -- 0万元其它应收款20,779.80万元1,148.43万元 1,380.19万元 1,906.25万元存货25,615.60万元33,265.50万元34,810.80万元27,574.60万元一年内到期的非流动性资产-- -- -- 0万元其它流动资产-- -- -- 0万元流动资产合计127,731.00万元91,486.50万元94,725.90万元90,268.10万元非流动性资产可供出售的金融资产-- -- -- 0万元持有至到期投资-- -- -- 0万元长期应收款-- -- -- 0万元长期股权投资49,449.60万元47,120.70万元43,405.90万元41,104.20万元投资性房地产3,627.70万元 3,633.27万元 1,921.16万元 820.04万元固定资产130,207.00万元75,671.30万元77,403.60万元78,740.20万元在建工程169.14万元35,451.10万元26,724.60万元23,733.90万元工程物资-- -- -- 0万元固定资产清理-- -- -- 0万元生产性生物资产670.53万元645.42万元642.50万元865.07万元油气资产-- -- -- 0万元无形资产29,108.50万元30,715.00万元34,134.80万元36,360.60万元开发支出-- -- -- 0万元商誉2,380.50万元 2,380.50万元 2,380.50万元 2,380.50万元长期待摊费用752.57万元624.21万元663.68万元607.02万元递延所得税资产2,988.49万元 1,597.81万元 1,597.81万元 1,589.94万元其它非流动性资产127.58万元128.14万元128.43万元128.85万元非流动性资产合计219,481.00万元197,967.00万元189,003.00万元186,330.00万元资产总计347,212.00万元289,454.00万元283,729.00万元276,598.00万元流动负债短期借款45,500.00万元44,000.00万元49,000.00万元45,000.00万元交易性金融负债-- -- -- 0万元应付票据-- 200.00万元-- 0万元应付账款27,256.40万元26,946.20万元30,641.40万元26,816.30万元预收款项7,014.13万元 4,054.12万元 3,389.68万元 4,738.07万元应付职工薪酬3,699.13万元 2,363.83万元 2,440.07万元 2,570.23万元应交税费3,714.82万元 810.72万元-907.64万元-1,495.78万元应付利息316.17万元141.25万元71.90万元223.69万元应付股利-- -- -- 0万元其它应付款36,821.40万元22,081.60万元12,283.80万元11,416.70万元一年内到期的非流动性负债1,681.66万元 794.61万元944.61万元810.91万元其它流动负债-- -- -- 0万元流动负债合计126,004.00万元101,392.00万元97,863.80万元90,080.20万元非流动性负债长期借款36,550.00万元150.00万元-- 150.00万元应付债券-- -- -- 0万元长期应付款107.11万元1,089.31万元 1,085.26万元 2,587.84万元专项应付款-- 760.90万元814.57万元816.13万元递延所得税负债610.95万元627.96万元627.96万元627.43万元其它非流动性负债4,252.54万元 3,913.07万元 3,880.20万元 3,441.40万元非流动负债合计41,635.60万元6,541.24万元 6,407.99万元 7,622.81万元负债合计167,639.00万元107,934.00万元104,272.00万元97,703.00万元所有者权益(或股东权益)实收资本(或股本) 88,500.00万元88,500.00万元88,500.00万元88,500.00万元资本公积97,493.00万元97,493.00万元97,493.00万元97,493.00万元库存股-- -- -- 0万元盈余公积7,142.22万元 5,847.45万元 5,847.45万元 5,847.45万元未分配利润-14,441.90万元-12,301.90万元-15,180.00万元-16,138.00万元归属于母公司股东权益合计179,029.00万元179,857.00万元177,050.00万元176,077.00万元少数股东权益543.46万元1,663.26万元 2,407.54万元 2,818.86万元所有者权益(或股东权179,573.00万181,520.00万179,457.00万178,895.00万益)合计元元元元负债和所有者权益(或股东权益)总计347,212.00万元289,454.00万元283,729.00万元276,598.00万元(一)偿债能力分析1.长期期偿债能力(1)负债比率负债比率表示企业对债权人资金的利用程度。

三元财务分析报告(3篇)

第1篇一、概述三元公司(以下简称“公司”)成立于20XX年,主要从事化工产品的研发、生产和销售。

公司产品广泛应用于建筑材料、医药、轻工等行业。

本报告旨在通过对公司财务报表的分析,全面评估公司的财务状况、经营成果和现金流量,为投资者、管理层和相关部门提供决策依据。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至20XX年12月31日,公司总资产为XX亿元,其中流动资产XX亿元,非流动资产XX亿元。

流动资产占比为XX%,非流动资产占比为XX%。

从资产结构来看,公司资产以流动资产为主,说明公司短期偿债能力较强。

(2)负债结构分析截至20XX年12月31日,公司总负债为XX亿元,其中流动负债XX亿元,非流动负债XX亿元。

流动负债占比为XX%,非流动负债占比为XX%。

从负债结构来看,公司负债以流动负债为主,说明公司短期偿债压力较大。

(3)所有者权益分析截至20XX年12月31日,公司所有者权益为XX亿元,占公司总资产的比例为XX%。

从所有者权益结构来看,公司所有者权益占比较高,说明公司财务风险较低。

2. 利润表分析(1)营业收入分析20XX年,公司营业收入为XX亿元,同比增长XX%。

营业收入增长主要得益于公司产品结构的优化和市场需求的增加。

(2)营业成本分析20XX年,公司营业成本为XX亿元,同比增长XX%。

营业成本增长与营业收入增长基本同步,说明公司成本控制能力较好。

(3)期间费用分析20XX年,公司期间费用为XX亿元,同比增长XX%。

期间费用增长主要由于市场营销费用和研发费用的增加。

(4)净利润分析20XX年,公司净利润为XX亿元,同比增长XX%。

净利润增长主要得益于营业收入和营业利润的增长。

3. 现金流量表分析(1)经营活动现金流量分析20XX年,公司经营活动现金流量净额为XX亿元,同比增长XX%。

经营活动现金流量净额的增长说明公司经营活动产生的现金流入能够满足公司日常经营和投资需求。

(2)投资活动现金流量分析20XX年,公司投资活动现金流量净额为XX亿元,主要用于购买固定资产和无形资产。

三元股份有限公司财务报表分析

内容摘要财务报表是反映企业财务状况、经营成果及现金流量的书面文件。

企业的经营管理者、投资人、债权人以及与企业有利害关系的各个方面都需要借助财务报表来了解和掌握企业的情况,获得自己所需的各种信息,形成各种判断,以作出相应的投资、信贷及经营管理等决策。

财务报表分析就是以企业的财务报表等资料为基础,对财务报表的有关数据进行汇总、计算、对比和说明,以揭示和评价公司财务状况的发展趋势,为公司会计信息的使用者提供进行合理决策的有用信息。

本文采用比率分析法进行分析,主要分析三个方面,如分析企业的偿债能力,可以计算流动比率、速动比率、资产负债率等;分析企业的营运能力,可计算应收账款周转率、存货周转率等;分析企业的盈利能力可以计算总资产利润率、净资产利润率等[关键词]财务报表分析偿债能力营运能力盈利能力目录内容摘要 (1)一、偿债能力分析 (3)(一)短期偿债能力分析 (3)(二)长期偿债能力分析 (4)二、资产运用效率分析 (5)(一)总资产周转率 (5)(二) 分类资产周转率 (6)(三) 单项资产周转率 (7)三、获利能力分析 (7)(一)销售获利能力分析 (7)(二)资产获利能力分析 (8)四、问题及建议 (9)致谢 (10)参考文献 (11)附表三元股份有限公司财务报表分析北京三元食品股份有限公司是以奶业为主, 具有45年的乳品加工历史,其产品涵盖了屋型包装鲜奶系列、超高温灭菌奶系列、酸奶系列、袋装鲜奶系列、奶粉系列、北京干酪及各种乳饮料、冷食、宫廷乳制品等百余品种;拥有“三元”、“燕山”、“绿鸟”、“雪凝”等著名商标;兼营麦当劳快餐和房地产开发的中外合资股份制企业, 又吸收了北京燕京啤酒股份有限公司等四家新股东所组成的股份有限公司。

三元股份有限公司现有员工5000余人,是1997年5月在香港联交所成功上市的北京控股有限公司的成员企业之一。

其销售网络覆盖北京各城区、郊县及上海、深圳、福州、天津、太原等50多个省市;目前已建成了与国际接轨、在国内处于领先地位的液态奶、发酵奶、固态奶、科研培训中心四大基地。

三元达:2011年第一季度报告正文 2011-04-27

证券代码:002417 证券简称:三元达公告编号:2011-021 福建三元达通讯股份有限公司2011年第一季度季度报告正文§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 公司第一季度财务报告未经会计师事务所审计。

1.3 公司负责人黄国英、主管会计工作负责人邱晖及会计机构负责人(会计主管人员)曾建文声明:保证季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标单位:元非经常性损益项目√适用□不适用单位:元2.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用□不适用3.2 重大事项进展情况及其影响和解决方案的分析说明3.2.1 非标意见情况□适用√不适用3.2.2 公司存在向控股股东或其关联方提供资金、违反规定程序对外提供担保的情况□适用√不适用3.2.3 日常经营重大合同的签署和履行情况□适用√不适用3.2.4 其他□适用√不适用3.3 公司、股东及实际控制人承诺事项履行情况上市公司及其董事、监事和高级管理人员、公司持股5%以上股东及其实际控制人等有关方在报告期内或持续到报告期内的以下承诺事项√适用□不适用3.4 对2011年1-6月经营业绩的预计3.5 其他需说明的重大事项3.5.1 证券投资情况□适用√不适用福建三元达通讯股份有限公司董事长:黄国英2011年4月27日。

某公司股份2011年财务分析报告 (图文并茂)(同名25730)

目录前言 (3)一、实现利润分析 (3)(一).利润总额 (3)(二).主营业务的盈利能力 (3)(三).结论 (4)二、成本费用分析 (4)(一).成本构成情况 (4)(二).总成本变化情况 (6)(三).主营业务成本控制情况 (7)(四).期间费用变化及合理性评价 (7)三、资产结构分析 (8)(一).资产构成基本情况 (8)(二).流动资产构成特点 (10)(三).资产结构合理性评价 (13)(四).资产结构的变动情况 (13)四、资金来源分析 (13)(一).资金来源基本情况 (13)(二).流动负债构成情况 (15)(三).资金来源变化情况 (17)五、偿债能力分析 (17)(一).支付能力 (17)(二).偿债能力 (17)(三).负债经营可行性 (18)六、盈利能力分析 (18)(一).盈利能力基本情况 (18)(二).内外部资产盈利能力比较 (19)(三).净资产收益率变化原因 (19)(四).总资产报酬率变化原因 (20)(五).成本费用利润率变化原因 (20)七、营运能力分析 (20)(一).存货周转天数 (20)(二).应收账款周转天数 (21)(三).应付账款周转天数 (22)(四).现金周期 (22)(五).营业周期 (22)(六).流动资产周转天数 (23)(七).总资产周转 (23)(八).固定资产周转天数 (24)八、发展能力分析 (24)(一).销售收入增长率 (24)(二).净利润增长率 (24)(三).资本增长性 (25)(四).挖潜发展能力 (25)九、经营协调分析 (25)(一).投融资活动的协调情况 (25)(二).营运资本变化情况 (26)(三).经营协调性及现金支付能力 (26)(四).营运资金需求的变化 (27)(五).现金支付情况 (27)(六).整体协调情况 (28)十、现金流量分析 (29)(一).现金流入结构分析 (29)(二).现金流出结构分析 (31)(三).现金流动的稳定性 (33)(四).现金流动的协调性 (33)(五).现金流量的变化情况 (34)(六).现金流量的充足性评价 (34)十一、杜邦分析 (35)(一).杜邦分析图 (35)(二).资产净利率变化原因分析 (35)(三).权益乘数变化原因分析 (35)(四).净资产收益率变化原因分析 (35)某公司股份2011年财务分析报告------图文并茂报告前言某公司股份2011年营业收入为2,353,290.00万元,营业利润为-189,552.00万元,投资收益为0.00万元,营业外收支净额为52,042.60万元,实现利润亏损137,510.00万元。

参考模式某公司2011年财务状况综合分析报告

……股份有限公司2011年财务状况综合分析报告课程名称:财务分析学生姓名:学号:班级:专业:指导教师:2012年12月一背景分析(一)企业提供年度报告的总体结构的详略情况……股份有限公司选定的信息披露报纸名称:《证券时报》;在深圳证券交易所网站(www.……)上公布年度报告等信息,既有母公司的自身个别报表,也有以上市公司为母公司的集团合并报表。

附注重点披露合并报表附注的同时,还披露了母公司的报表附注。

……股份有限公司披露的信息较为详细,内容丰富,为系统分析公司的财务状况质量提供了条件。

(二)企业的基本经营业绩,生产经营特点以及所处的行业从年度报告的有关信息,可以了解到, 2011年,公司实现营业收入147.43亿元,增长34.80%;实现归属母公司所有者的净利润7063.02万元,同比增长23.52%。

公司主要从事电子信息产业,兼营贸易业务,房地产业务等其他业务,公司所处的行业属于充分竞争行业,行业内竞争激烈。

(三)董事会(或企业)对自身情况的说明在董事会报告中,既包括对企业经营情况以及战略的描述,也包括对主要财务指标变化情况的说明:1、从公司经营战略看,格力电器一直致力于通过掌握领先的核心技术、不断改善产品质量、全面提升企业竞争优势来稳固其行业内的龙头地位。

2、从主要财务数据和财务指标来看,与前几年相比,公司盈利能力等方面呈现良好态势;在对主要财务指标变化情况的说明中,公司主要对资产规模和结构、费用规模和结构、现金流量规模和结构以及资产利用状况等方面进行了简单分析,从公司分析得知公司认为主要项目的变化均与业务变化有关,且属于正常变化。

3、从政策法规的影响方面看,由于低碳经济时代的来临,公司可能面临一些政策或者制度性限制。

但是,其行业内的领先地位决定了公司受此方面不利影响不会太大。

(四)企业控股股东的持股及背景情况公司的控股股东人是厦门信息—信达总公司,厦门信息—信达总公司的持股……,占比为28.2%。

三元半年营收37.95亿增长22.8%净利润大增185.41%

三元丰年普收37.95亿增长22.8%〇 净利润大增185.41°/。

国内主要的乳品企业三元公布业绩,净利润大涨185.41°%。

8月29日晚间,三元股份发布了 2018年半年 度报告,财报显示,三元营业收入约为37.95亿元, 同比增长22.8%;归属于上市公司股东的净利润接 近 1.25亿元,同比增长185%以上。

归属于上市公司股东的扣除非经常性损益的 净利润约为0.97亿元,同比增幅在603%以上。

净利润翻倍,对此,三元给出原因。

营业收入 增长,主要是本期主营业务乳制品销售同比增加 以及法国Brassica Holdings 公司纳入公司合并范围 增加收入。

三元股份旗下拥有液体乳、发酵乳、乳饮料、 奶粉、奶酪、冰洪淋、植物涂抹酱等几大产品系列。

公司深耕北京、河北等重点区域,在保持原有 区域优势的基础上,开拓外埠市场,并在部分地区 取得不同程度的增长。

常低温事业部持续保持现 代商超和传统零售渠道优势曰电商渠道增长迅速; 到户事业部进行奶站区域整合,梳理价格体系;特 渠事业部与麦当劳合作供应达成共识,并开拓新 的学生奶市场。

目前,在行业供需格局改善背景下,乳制品行 业量价齐升,复苏趋势逐步确立,乳业竞争格局明 晰,乳制品行业壁垒逐渐抬高,企业聚焦产品创 新,提高质量,不断满足消费者消费升级需求,三 四线城市市场空间巨大,企业纷纷采取“渠道下 沉”和“区域深耕”的营销策略,且成效显著。

国家 对环境保护及乳品加工的监管日益加强,外部监 管和企业内部需求推动了乳品行业高质高效发 展。

未来,国内乳制品行业将持续稳定增长,乳品行业呈现纯牛奶高端化、低温酸奶多元化等发展 趋势。

奶业国际合作不断扩大,国内外交流沟通日 益频繁。

在自贸区建设、一带一路战略等国家新一 轮改革影响下,奶业开放化和国际化程度越来越 高,奶业发展呈现国际国内“一盘棋”的发展大格 局。

同时,国家对环境保护及乳品加工的监管日 益加强,外部监管和企业内部需求推动了乳品行 业高质高效发展。

北京三元财务分析

北京三元财务分析摘要当今社会,一个企业财务信息的分析与研究已成为企业拥有者、决策者和投资者等多方面关注的对象。

在激烈的市场竞争中,企业的财务信息正逐渐扮演着越来越重要的角色,而财务报表则正是财务信息中最为重要以及常用的分析数据。

对企业的财务报表分析可以预见其发展前景、成长状况,为各方信息需要者提供决策信息。

本文将以北京三元食品股份有限公司为研究对象,对其2011、2012以及2013年的财务报表。

通过运用财务报表分析的相关理论对财务报表进行全面分析,研究企业的偿债能力、盈利能力、营运能力以及发展能力,了解其近几年的经营成果和财务状况,从而发现在日常的经营活动中存在的管理问题,并提出有针对性的解决办法及建议。

关键词:财务信息;财务报表;财务分析AbstractIn today's society, analysis and Research on financial information of an enterprise has become the object of enterprise owners, policymakers and investors as a concern. In the fierce market competition, the enterprise's financial information is gradually playing more and more important role, and the financial statements are important and commonly used analytic data for the financial information. Analysis of corporate financial statements can foresee the future,growth status, provide information for decision making of all information needs.This paper will take the Beijing San yuan Foods Co as the object of study, on the2011, 2012 and 2013 financial statements. By applying the relevant theories of financial statement analysis to analyze the financial statements of enterprises,the solvency, profitability, operation ability and development ability, to understand the recent years of operating results and financial status, and find problems in daily business activities, and put forward the solutions and suggestions.Keywords: Financial information; Financial statements; Financial analysis目录摘要..................................................................... Abstract (I)一、绪论 0(一)研究背景及目的 0(二)研究思路 0(三)国内外现状 (1)1.国外市场 (1)2.国内市场 (1)二、公司概况 (2)(一)公司简介 (2)(二)公司经营范围 (2)(三)公司财务状况 (2)三、主要报表分析 (3)(一)资产负债表分析 (3)(二)现金流量表分析 (4)(三)利润表分析 (5)四、公司单项能力分析 (6)(一)偿债能力分析 (6)1.短期偿债能力分析 (6)2.长期偿债能力分析 (6)(二)盈利能力分析 (7)2.销售毛利率分析 (7)3.净资产收益率分析 (8)(三)营运能力分析 (8)1.应收账款周转率分析 (8)2.存货周转率分析 (8)3.流动资产周转率分析 (8)4.总资产周转率分析 (9)(四)发展能力分析 (9)1.销售增长率分析 (9)2.总资产增长率分析 (9)3.净资产增长率分析 (9)4.净利润增长率分析 (9)(五)杜邦分析 (10)五、公司财务管理存在的问题 (11)(一)企业短期偿债能力较低 (11)1.流动资金逐年减少 (11)2.流动负债增长较多 (11)(二)企业盈利能力不足 (11)(三)企业存货周转率略有下降 (11)(四)企业发展能力偏弱 (12)(五)总资产收益率下降严重 (12)六、公司解决财务问题的对策 (13)(一)提高企业偿债能力 (13)1.加强内部管理 (13)2.合理举债 (13)3.制定偿债计划 (13)(二)提高企业盈利能力 (13)1.创新核心竞争力 (13)2.加强费用控制 (14)(三)提高企业存货周转率 (14)1.减少存货储备 (14)2.清理滞销产品 (14)(四)提高企业发展能力 (14)1.降低成本 (14)2.控制财务风险 (14)3.合理规划资本结构 (15)(五)增强销售力度 (15)1.完善销售体系 (15)2.开发销售渠道 (15)结论 (16)参考文献 (17)致谢 (18)附录一 (19)附录二 (24)附录三 (27)北京三元食品有限责任公司财务分析引言:本文将对北京三元的财务数据进行分析,研究其偿债能力、盈利能力、营运能力和发展能力,并对分析过程中发现的财务管理中存在的问题提出有针对性的建议或方案。

三元食品财务报告分析(3篇)

第1篇一、引言三元食品股份有限公司(以下简称“三元食品”或“公司”)是中国乳制品行业的领军企业之一,主要从事乳制品的研发、生产和销售。

本文通过对三元食品近年来的财务报告进行深入分析,旨在评估公司的财务状况、经营成果和现金流量,并对其未来发展趋势进行预测。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据三元食品的资产负债表,我们可以看到公司的资产主要由流动资产、非流动资产和无形资产构成。

其中,流动资产占比较高,表明公司具有较强的短期偿债能力。

- 流动资产:主要包括货币资金、应收账款、存货等。

近年来,公司流动资产规模逐年增长,但增速有所放缓。

这可能与市场竞争加剧、原材料成本上升等因素有关。

- 非流动资产:主要包括固定资产、无形资产等。

公司非流动资产规模相对稳定,表明公司固定资产和无形资产的投资较为合理。

2. 负债结构分析公司的负债主要由流动负债和非流动负债构成。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

- 流动负债:近年来,公司流动负债规模有所增加,但增速低于流动资产增速,表明公司短期偿债能力有所提高。

- 非流动负债:公司非流动负债规模相对稳定,表明公司长期偿债能力较好。

3. 所有者权益分析公司的所有者权益主要由股本、资本公积、盈余公积和未分配利润构成。

近年来,公司所有者权益规模逐年增长,表明公司盈利能力较强。

(二)利润表分析1. 营业收入分析公司营业收入近年来保持稳定增长,主要得益于市场份额的扩大和产品结构的优化。

但同时,我们也应注意到,公司营业收入增速有所放缓,这可能受到宏观经济环境、市场竞争等因素的影响。

2. 营业成本分析公司营业成本主要包括原材料成本、人工成本、制造费用等。

近年来,公司营业成本增速高于营业收入增速,导致毛利率有所下降。

这可能与原材料价格波动、人工成本上升等因素有关。

3. 期间费用分析公司期间费用主要包括销售费用、管理费用和财务费用。

某公司股份2011年财务分析报告-

为你提供有价值的文档,为你带来方便,提高工作效率,是这个文档价值所在,文档可以下载编辑,请你放心下载。

Providing valuable documents for you. bringing convenience and improving work efficiency is the value of this document. Documents can be downloaded and edited. Please feel free to download them(可以删除)前H ......................................一、实现利润分析......................(-).利润总额 ...................(二)............................ .主营业务的盈利能力(三)............................ •结论二、成本费用分折......................(―).成本构成情况 ..............(二)............................ .总成本变化情况(三).主营业务成本控制情况........(四)•期间费用变化及合理性评价三、资产结构分析......................(-).资产构成基本情况 ...........(二)............................ .流动资产构成特点(三)............................ .资产结构合理性评价(四)............................ .资产结构的变动情况四、资金来源分析......................(-).资金来源基本情况 ...........(二)............................ .流动负债构成情况(三)............................ .资金来源变化情况五、偿债能力分析......................(-).支付能力 ...................(二)............................ .偿债能力(三)............................ .负债经营可行性六、盈利能力分析......................(-).盈利能力基本情况 ...........(二).内外部资产盈利能力比校....(三).净资产收益率变化原因........(四).总资产报酬率变化原因(五).成本费用利润率变化原因....・・3・・3・・3・・3・・4・・4・・4・・6・・7・・7・・8・・81013131414151718七、营运能力分析......................(一)............................ •存货周转天数(二)............................ .应收账款周转天数(三)............................ .应付账款周转天数(四)............................ .现金周期(五)............................ .营业周期(六)............................ •流动资产周转天数(七)............................ .总资产周转CA).固立资产周转天数.............八、发展能力分析......................(-).销售收入增长率 .............(二)............................ •净利润增长率(三)............................ .资本增长性(四)............................ .挖潜发展能力九、经营协调分析......................(-).投融资活动的协调情况........(二)............................ •营运资本变化情况(三).经营协调性及现金支付能力(四)............................ .营运资金需求的变化(五)............................ .现金支付情况(六)............................ .整体协调情况十、现金流量分析.......................(-).现金流入结构分析 ...........(二)............................ .现金流出结构分析(三)............................ .现金流动的稳宦性(四)............................ .现金流动的协调性(五)............................ •现金流量的变化情况(六).现金流量的充足性评价........十一、杜邦分析.........................C-).杜邦分析图...................(二).资产净利率变化原因分析....(三)•权益乘数变化原因分析……・・(四)•净资产收益率变化原因分析202122 2222232324 24 242425 25 2525262627272829 29 31 3333343435 35 35某公司股份2011年财务分析报告图文并茂报告前言某公司股份2011年营业收入为2-353.290.00万元,营业利润为-189.552.00万元,投资收益为0.00万元,营业外收支净额为52.042.60万元,实现利润亏损137.510.00万元。

三友化工财务分析报告(3篇)

第1篇一、引言三友化工(股票代码:600409)是中国北方一家主要从事氯碱化工产品生产的企业,产品包括烧碱、聚氯乙烯(PVC)、氯化铵等。

本报告旨在通过对三友化工近三年的财务报表进行分析,评估其财务状况、盈利能力、偿债能力、运营能力和成长能力,为投资者提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据三友化工近三年的资产负债表,我们可以看到其资产主要由流动资产和非流动资产构成。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

- 货币资金:近三年,三友化工的货币资金波动较大,主要受经营活动和投资活动的影响。

- 应收账款:应收账款占比较高,说明公司产品销售良好,但同时也存在一定的坏账风险。

- 存货:存货占比较高,说明公司产品库存充足,但同时也存在一定的跌价风险。

(2)负债结构分析三友化工的负债主要由流动负债和非流动负债构成。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

- 短期借款:短期借款占比较高,说明公司短期偿债压力较大。

- 应付账款:应付账款占比较高,说明公司采购能力较强,但也存在一定的支付风险。

(3)股东权益分析股东权益主要包括实收资本、资本公积、盈余公积等。

近三年,三友化工的股东权益逐年增加,说明公司盈利能力较强。

2. 利润表分析(1)营业收入分析三友化工的营业收入逐年增长,说明公司产品市场需求良好。

(2)营业成本分析三友化工的营业成本逐年增长,但增速低于营业收入增速,说明公司盈利能力有所提升。

(3)期间费用分析三友化工的期间费用主要包括销售费用、管理费用和财务费用。

近三年,期间费用控制较好,说明公司管理效率较高。

(4)净利润分析三友化工的净利润逐年增长,说明公司盈利能力较强。

三、财务比率分析1. 盈利能力分析- 毛利率:三友化工的毛利率逐年提高,说明公司产品盈利能力较强。

- 净利率:三友化工的净利率逐年提高,说明公司整体盈利能力较强。

三元股份公司的偿债能力分析

课程设计三元股份公司偿债能力分析班级:。

姓名:。

指导老师:。

学号:。

摘要:随着全球经济一体化和现代信用经济的发展,举债经营已成为现代企业重要的融资手段和策略。

举债经营的合理运用,能够给企业带来财务杠杆效益,有效地提高股东权益报酬率,但与此同时,债务也会给企业带来潜在的财务风险,甚或破产的风险。

在投资之前,对企业偿债能力进行分析,是企业预测风险、保护企业利益的一种有效方法。

在财务分析中对于企业偿债能力的分析,一般通过财务报表等比率分析外,还可以从两个方面进行分析:一方面是短期偿债能力,它是衡量企业偿还流动负债的能力,它的强弱取决于流动资产的流动性;另一方面是长期偿债能力。

本文从两个大方面来论述和阐明企业偿债能力分析的性质和作用。

对三元股份有限公司进行偿债能力的分析,初步阐诉三元股份公司发展中存在的问题和解决办法。

关键词:短期偿债能力长期偿债能力趋势结构影响因素分析一﹑三元公司背景介绍本公司由原北京三元食品有限公司以整体变更方式设立。

1997年3月11日,北京市农工商联合总公司、北京企业(食品)有限公司共同投资设立本公司之前身----三元食品。

三元食品于1997年3月13日在北京市工商行政管理局登记注册(营业执照注册号:企合京总字第012083号),注册资本为2,952万美元。

1998年9月30日,经国家对外贸易经济合作部〖1998〗外经贸资二函621号文批准,北京企业、农工商以现金方式对三元食品同比例增资,增资后三元食品注册资本为5,627万美元。

2000年12月8日,北京企业根据国家对外贸易经济合作部〖2000〗外经贸资二函字1019号文批准分别将其持有的三元食品股权的15%、5%、1%、1%、1%转让给农工商、燕京啤酒、燕啤集团、东顺兴业、亦庄新城,共计转让23%的股份。

2001年1月12日,经国家对外贸易经济合作部〖2001〗外经贸资二函字41号文批准,三元食品以截止2000年6月30日经安永华明会计师事务所审计的净资产按1:1的比例折股,整体改制为外资控股的股份有限公司,并于2001年2月28日完成变更登记(营业执照注册号:企股京总字第012083号)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

三元股份2011半年度财务报告分析(三元股份600429)08会计三班08020357王兆峰08020358王子兮08020359杨帆08020361张家驹08020354史争辉07020642凌浩目录一、公司摘要 (3)二、战略分析 (3)(一)行业分析 (3)(二)企业竞争策略分析 (4)三、报表分析 (5)(一)资产负债表分析 (5)(二)利润表分析 (11)(三)现金流量表分析 (12)(四)所有者权益变动表 (14)四、财务效率分析 (15)(一)偿债能力分析 (15)(二)营运能力分析 (17)(三)盈利能力分析 (18)(四)发展能力分析 (19)五、综合结论 (19)小组分工组长:王兆峰(08020357)完成公司摘要、资产负债表分析、利润表分析部分成员:凌浩(07020642)完成行业分析及企业竞争策略分析部分王子兮(08020358)完成现金流量表分析和所有者权益变动表部分杨帆(08020359)完成偿债能力分析和营运能力分析部分张家驹(08020361)完成盈利能力分析以及发展能力分析部分史争辉(08020354)完成综合结论三元股份财务分析报告一、公司摘要公司名称:北京三元食品股份有限公司公司中文简称:三元股份股票代码:600429公司简介:北京三元食品股份有限公司(以下简称“本公司”或“公司”,原名北京三元食品有限公司)是在对原北京市牛奶公司的乳品加工业务及相关资产、负债重组基础上,经北京市对外经济贸易委员会以京经贸资字[1997]135号文批准,于1997年3月13日在中华人民共和国(以下简称“中国”)注册成立的中外合资经营企业。

公司的经营期限为三十年,企业法人营业执照号为企合京总字第012083号,注册资本为2,952万美元,其中,外方股东:北京企业(食品)有限公司(以下简称“北企食品”,于英属维尔京群岛注册)占注册资本的95%,中方股东:北京三元集团有限责任公司(以下简称“三元集团”,原名北京市农工商联合总公司)占注册资本的5%。

1998年9月30日,中国对外贸易经济合作部以[1998]外经贸资二函字第621号文批复,同意本公司的注册资本由2,952万美元增加至5,627万美元。

中外双方的持股比例不变。

二、战略分析(一)行业分析1.市场优势(Strengths)政府支持优势:因三元股份地处北京,所以应当得到国家的更多支持。

研发优势:三元研发优势非常强。

无形资产优势:因为三聚氰胺事件中并不包括三元股份,三元具有优秀的品牌形象,良好的商业信用,积极进取的公司文化。

2.竞争劣势(Weakness)三鹿股份的烂摊子:东方艾格农业咨询有限公司高级乳业分析师陈连芳表示,几年了三元股份还没有把三鹿这个烂摊子弄好。

人才晋升与引进:三元股份因为严峻的财务压力,而不能够吸引高素质的人才。

经验论的局限性:大部分乳制品行业存在的通病,大多数人沉醉于过去创造业绩的思维和工作模式,用“经验论”堡垒筑起防御外界的城墙,把曾经证明是正确的车略与行为照搬硬套到经验的三元环境,对三元的未来形成极大的威胁。

三元的财务压力:2011年三元股份中报虽继续盈利,实现净利润2839万元,也并不是主营业获利,而是投资收益。

查阅该公司中报发现,三元股份中报业绩的最大功臣是公司参股麦当劳获取的收益。

中报显示,上半年,参股麦当劳获得了4788万元的投资收益,该收益占上市公司净利润比重的168.69%。

由此可见,三元股份主业经营状况并没根本好转,依旧亏损。

三元股份一直在寻求全国性的突破,然而三元股份的整合战略并不清晰:整合品牌价值为零甚至为负的三鹿已属得不偿失,而太子奶现在属于“休眠”品牌,前景也并不看好。

3.市场机会(Opportunity)新华联与三元股份合作:该合作是民企与国企的联姻,民企的管理和激励优势与国企的品牌与信誉,有助于这次合作成功。

如果有资金注入和债务解除,太子奶凭借其质量信誉和品牌、渠道优势,加上三元股份的渠道,再度实现全国领先的可能性还是比较大的,而且太子奶乳酸菌系列产品将和三元股份的现有产品形成互补,延伸产业链,形成主业优势。

QS认证顺利完成:根据国家有关要求,公司及自有、控股和受托经营管理的全部加工厂均已于2011年3月3日前通过生产乳制品许可条件审查。

此次审查的顺利通过,对"三元"品牌和诚信建设起到了极大的推动作用。

4.市场威胁(Threats)与伊利、蒙牛等其他乳业的竞争依然激烈,国内乳业市场不规范,中小企业不正当经营行为对市场的破坏。

国外高档乳制品对于国内市场的冲击:随着国内消费者消费水品的提高和对生活质量的追求,普通乳制品已不能满足消费者,消费者更愿意去购买,健康、优质、可口的乳制品,所以三元股份应当在研发新产品方面投入更多资金,寻找销售的突破口。

(二)企业竞争策略分析1.加快工业园项目建设进度。

截至报告期末,工业园土建部分基本完成,设备安装基本结束,进入设备调试阶段,下半年将陆续投入使用。

2.QS认证顺利完成。

根据国家有关要求,公司及自有、控股和受托经营管理的全部加工厂均已于2011年3月3日前通过生产乳制品许可条件审查。

此次审查的顺利通过,对"三元"品牌和诚信建设起到了极大的推动作用。

3.不断提升科研水平。

报告期内,公司加大质量安全与科技创新方面的投入,在加强新产品开发的同时,持续改进老产品。

公司还在工业园新建科技楼,为提高科研整体水平奠定了基础。

4.进一步贯彻落实内控制度。

报告期内,公司将内控制度下发至各事业部、分公司、子公司,各单位在认真学习的同时,已开展本单位内控制度编修工作。

5.报告期内,整合后的河北三元以完成预算任务为主要目标,不断完善内部管理,降本节支,盘活资产,减亏增效,运营情况明显好转,较去年同期大幅减亏。

6.随着国家对乳制品生产等方面监管的进一步加强,企业对质量监控等方面的投入随之加大,以及原材料价格上涨等因素,都会对公司生产经营成本产生影响。

同时,公司也将面临工业园投产后的产能合理调配问题。

下半年,公司将继续完善运营体制,合理配置公司各种资源,进一步优化资产结构、产品结构,降低生产成本,提升公司经营水平。

报告期内,公司继续加强内部控制,提高精细化管理水平;不断调整产品结构,提高盈利能力;加强品牌建设,积极开拓市场。

报告期内公司合并营业收入14.8亿元,较去年同期12.9亿元增长15%。

营业收入同比增长的主要原因是:销量增加及整体毛利率上升。

公司营业利润1939万元,较去年同期-4742万元增加6681万元。

公司净利润2839万元,较去年同期-5151万元增加7990万元,实现扭亏为盈。

营业利润和净利润同比大幅增长的主要原因是:(1)公司加大了市场整合力度,加强市场销售,使高毛利产品有较大增幅,拉动整体毛利水平的提升。

(2)加强品牌建设,品牌形象整体提升,产品市场良性增长。

(3)通过整合,全资子公司河北三元大幅减亏。

三、报表分析(一)资产负债表分析1.货币资金从存量看,三元2010-12-31货币资金额是514,419,321.56元,截至2011-6-30货币资金为255,753,808.52;从变动情况看,货币资金期末比期初下降了50.3%,变动原因为工业园项目支付现金。

2.应收票据应收票据分类期末比期初下降82.4%,变动原因是票据到期收回款项。

3.应收利息期末比期初下降100%,变动原因是河北三元收到上期计提利息。

4.预付款项(1)预付款项按账龄列示(2)预付款项金额前五名单位情况(3)本报告期预付款项中持有公司5%(含5%)以上表决权股份的股东单位情况本报告期预付账款中无持有公司5%(含5%)以上表决权股份的股东单位的欠款。

期末比期初上升55.0%,变动原因是预付工业园设备款增加。

5.存货存货分类期末比期初增加48.5%,变动原因是母公司在产品增加。

6.投资性房地产按成本计量的投资性房地产本期折旧和摊销额:242,669.85 元。

期末比期初增加471.5%,变动原因是河北三元出租房屋增加。

7.固定资产固定资产情况本期折旧额:49,086,941.46 元。

本期由在建工程转入固定资产原价为:12,388,519.83 元。

8.无形资产无形资产情况本期摊销额:4,176,291.34 元。

期末比期初上升37.3%,变动原因是增加工业园土地使用权。

9.应付账款期末比期初上升34.1%,变动原因是本期采购增加应付账款。

10.预收款项期末比期初下降34.2%,变动原因是母公司预收款项减少。

11.应交税费期末比期初下降165.6%,变动原因是本期留抵税额增加所致。

12.应付利息期末比期初下降68.2%,变动原因是本期支付银行到期贷款利息。

12.长期借款(1)长期借款分类(2)金额前五名的长期借款期末比期初下降100.0%,变动原因是柳州三元长期借款将于一年内到期,转至一年内。

14.长期应付款期末比期初下降58.0%,变动原因是新乡三元支付一年内到期的非流负债。

(二)利润表分析1.财务费用期末比期初上升140.4%,变动原因是贷款额增加及利率上升所致。

2.资产减值损失期末比期初下降124.0%,变动原因是本期计提应收账款坏账准备所致。

3.营业外收入营业外收入情况注:第四届董事会第十五次会审议通过了《关于新乡三元与民生银行、利乐中国签署<和解协议>的议案》。

新乡三元原欠付利乐中国设备总价款466.47 万美元,于发生时计入长期应付款科目反映,因本和解协议的签定,民生银行向利乐中国付款后,新乡三元将分三期向民生银行支付373.86 万美元作为补偿,其差额部分新乡三元根据本和解协议规定进行账务调整,计入2011 年度营业外收入6,068,455.47元。

期末比期初下降220.1%,变动原因是新乡三元债务重组收入。

4.营业外支出期末比期初下降90.3%,变动原因是本期存货损失较上期减少。

5.所得税费用期末比期初下降163.5%,变动原因是本期预缴企业所得税增加。

(三)现金流量表分析1.2010年-2011年三元股份现金流量表报告年度2011年06月30日2010年12月31日一、经营活动产生的现金流量销售商品、提供劳务收到的现金1655896862.33 2897890234.41 收到的税费返还928712.90 160280.00 收到其他与经营活动有关的现金40947739.57 82893353.81 经营活动现金流入小计1697773314.80 2980943868.22 购买商品、接受劳务支付的现金1371004095.92 2423382580.67 支付给职工以及为职工支付的现金149176629.50 298791797.42 支付的各项税费55934498.35 86910593.93 支付其他与经营活动有关的现金186803444.35 359079754.76 经营活动现金流出小计1762918668.12 3168164726.78 经营活动产生的现金流量净额-65145353.32 -187220858.56 二、投资活动产生的现金流量收回投资收到的现金-- --取得投资收益收到的现金0.00 60000000.00 处置固定资产、无形资产和其他长期资产收回的现金净额4259829.77 3075447.91 处置子公司及其他营业单位收到的现金净额-- 329354229.27 收到其他与投资活动有关的现金133708.10 0.00投资活动现金流入小计4393537.87 392429677.18 购建固定资产、无形资产和其他长期资产支付的现金184568005.91 468920312.29 投资支付的现金0.00 18000000.00 取得子公司及其他营业单位支付的现金净额-- --支付其他与投资活动有关的现金0.00 133708.10投资活动现金流出小计184568005.91 487054020.39 投资活动产生的现金流量净额-180174468.04 -94624343.21三、筹资活动产生的现金流量吸收投资收到的现金0.00 0.00取得借款收到的现金210000000.00 571500000.00 收到其他与筹资活动有关的现金0.00 0.00筹资活动现金流入小计210000000.00 571500000.00 偿还债务支付的现金210000000.00 266000000.00分配股利、利润或偿付利息支付的现金12152579.16 14890194.92支付其他与筹资活动有关的现金0.00 908100.00筹资活动现金流出小计222152579.16 281798294.92筹资活动产生的现金流量净额-12152579.16 289701705.08四、汇率变动对现金的影响211220.08 605541.50四(2)、其他原因对现金的影响-- --五、现金及现金等价物净增加额-257261180.44 8462044.81期初现金及现金等价物余额513014988.96 504552944.15期末现金及现金等价物余额255753808.52 513014988.962.现金流量表变动及原因报告年度2011年06月30日2010年12月31日收到的税费返还928712.90 160280.00收到的税费返还本期金额为92.87万元,比上期增加479.35%,本期收到的税费返还比较上期增加。