行政单位收入支出表(会行政02表)

收入支出决算总表

收入支出决算总表公开01表注:1.本表反映部门(单位)本年度的总收支和年末结转结余情况。

2.本套报表金额单位转换时可能存在尾数误差。

收入决算表公开02表支出决算表公开03表财政拨款收入支出决算总表公开04表部门(单位):中共三都水族自治县直属机关工作委员会金额单位:万元收 入支 出项目行次金额项目行次合计一般公共预算财政拨款政府性基金预算财政拨款国有资本经营预算财政拨款栏次1栏次2345一、一般公共预算财政拨款1161.68一、一般公共服务支出33116.98116.980.000.00二、政府性基金预算财政拨款20.00二、外交支出340.000.000.000.00三、国有资本经营预算财政拨款30.00三、国防支出350.000.000.000.004四、公共安全支出360.000.000.000.005五、教育支出370.000.000.000.006六、科学技术支出380.000.000.000.007七、文化旅游体育与传媒支出390.000.000.000.008八、社会保障和就业支出4031.5831.580.000.009九、卫生健康支出41 3.74 3.740.000.0010十、节能环保支出420.000.000.000.0011十一、城乡社区支出430.000.000.000.0012十二、农林水支出440.000.000.000.0013十三、交通运输支出450.000.000.000.0014十四、资源勘探工业信息等支出460.000.000.000.0015十五、商业服务业等支出470.000.000.000.0016十六、金融支出480.000.000.000.0017十七、援助其他地区支出490.000.000.000.0018十八、自然资源海洋气象等支出500.000.000.000.0019十九、住房保障支出519.399.390.000.0020二十、粮油物资储备支出520.000.000.000.0021二十一、国有资本经营预算支出530.000.000.000.0022二十二、灾害防治及应急管理支出540.000.000.000.0023二十三、其他支出550.000.000.000.0024二十四、债务还本支出560.000.000.000.0025二十五、债务付息支出570.000.000.000.0026二十六、抗疫特别国债安排的支出580.000.000.000.00本年收入合计27161.68本年支出合计59161.68161.680.000.00年初财政拨款结转和结余280.00年末财政拨款结转和结余600.000.000.000.00 一般公共预算财政拨款290.0061政府性基金预算财政拨款300.0062国有资本经营预算财政拨款310.0063总计32161.68总计64161.68161.680.000.00注:本表反映部门(单位)本年度一般公共预算财政拨款、政府性基金预算财政拨款和国有资本经营预算财政拨款的总收支和年末结转结余情一般公共预算财政拨款支出决算表公开05表部门(单位):中共三都水族自治县直属机关工作委员会金额单位:万元项目本年支出科目代码科目名称小计基本支出项目支出栏次123合计161.68161.680.00 201一般公共服务支出116.99116.990.00 20131党委办公厅(室)及相关机构事务116.99116.990.00 2013101行政运行104.18104.180.00 2013199其他党委办公厅(室)及相关机构事务支出12.8112.810.00 208社会保障和就业支出31.5731.570.00 20805行政事业单位养老支出31.2031.200.00 2080501行政单位离退休10.1010.100.00 2080505机关事业单位基本养老保险缴费支出8.768.760.00 2080506机关事业单位职业年金缴费支出12.3412.340.00 20827财政对其他社会保险基金的补助0.370.370.00 2082701财政对失业保险基金的补助0.150.150.00 2082702财政对工伤保险基金的补助0.220.220.00 210卫生健康支出 3.73 3.730.00 21011行政事业单位医疗 3.73 3.730.00 2101101行政单位医疗 2.59 2.590.00 2101102事业单位医疗 1.14 1.140.00 221住房保障支出9.399.390.00 22102住房改革支出9.399.390.00 2210201住房公积金9.399.390.00注:本表反映部门(单位)本年度一般公共预算财政拨款支出情况。

《收入费用表_月报(适用执行政府会计制度的单位)》

《收入费用表_月报(适用执行政府会计制度的单位)》【分类索引】➢业务部门征管和科技发展司➢业务类别自主办理事项_税费申报➢表单类型纳税人填报➢设置依据(表单来源)政策规定表单【政策依据】《财政部关于印发<政府会计制度——行政事业单位会计科目和报表>的通知》(财会〔2017〕25号)【表单】收入费用表会政财02 表(一)本表反映单位在某一会计期间内发生的收入、费用及当期盈余情况。

(二)本表“本月数”栏反映各项目的本月实际发生数。

编制年度收入费用表时,应当将本栏改为“本年数”,反映本年度各项目的实际发生数。

本表“本年累计数”栏反映各项目自年初至报告期期末的累计实际发生数。

编制年度收入费用表时,应当将本栏改为“上年数”,反映上年度各项目的实际发生数,“上年数”栏应当根据上年年度收入费用表中“本年数”栏内所列数字填列。

如果本年度收入费用表规定的项目的名称和内容同上年度不一致,应当对上年度收入费用表项目的名称和数字按照本年度的规定进行调整,将调整后的金额填入本年度收入费用表的“上年数”栏内。

如果本年度单位发生了因前期差错更正、会计政策变更等调整以前年度盈余的事项,还应当对年度收入费用表中“上年数”栏中的有关项目金额进行相应调整。

(三)本表“本月数”栏各项目的内容和填列方法1.本期收入“本期收入”项目,反映单位本期收入总额。

本项目应当根据本表中“财政拨款收入”、“事业收入”、“上级补助收入”、“附属单位上缴收入”、“经营收入”、“非同级财政拨款收入”、“投资收益”、“捐赠收入”、“利息收入”、“租金收入”、“其他收入”项目金额的合计数填列。

“财政拨款收入”项目,反映单位本期从同级政府财政部门取得的各类财政拨款。

本项目应当根据“财政拨款收入”科目的本期发生额填列。

“政府性基金收入”项目,反映单位本期取得的财政拨款收入中属于政府性基金预算拨款的金额。

本项目应当根据“财政拨款收入”相关明细科目的本期发生额填列。

收入支出决算总表

收入支出决算总表公开01表注:1.本表反映部门(单位)本年度的总收支和年末结转结余情况。

2.本套报表金额单位转换时可能存在尾数误差。

收入决算表公开02表部门(单位):三都水族自治县退役军人事务局金额单位:万元项目本年收入合计财政拨款收入上级补助收入事业收入经营收入附属单位上缴收入其他收入科目代码科目名称栏次1234567合计2,293.022,293.020.000.000.000.000.00 208社会保障和就业支出2,185.972,185.970.000.000.000.000.00 20805行政事业单位养老支出24.2824.280.000.000.000.000.00 2080501行政单位离退休 2.83 2.830.000.000.000.000.00 2080505机关事业单位基本养老保险缴费支出16.4316.430.000.000.000.000.00 2080506机关事业单位职业年金缴费支出 5.02 5.020.000.000.000.000.00 20808抚恤1,746.091,746.090.000.000.000.000.00 2080803在乡复员、退伍军人生活补助35.8735.870.000.000.000.000.00 2080805义务兵优待324.33324.330.000.000.000.000.00 2080808烈士纪念设施管理维护16.8616.860.000.000.000.000.00 2080899其他优抚支出1,369.031,369.030.000.000.000.000.00 20809退役安置142.55142.550.000.000.000.000.00 2080901退役士兵安置39.9439.940.000.000.000.000.00 2080905军队转业干部安置47.6247.620.000.000.000.000.00 2080999其他退役安置支出54.9954.990.000.000.000.000.00 20827财政对其他社会保险基金的补助0.750.750.000.000.000.000.00 2082701财政对失业保险基金的补助0.340.340.000.000.000.000.00 2082702财政对工伤保险基金的补助0.410.410.000.000.000.000.00 20828退役军人管理事务255.45255.450.000.000.000.000.00 2082801行政运行185.09185.090.000.000.000.000.00 2082899其他退役军人事务管理支出70.3670.360.000.000.000.000.00 20899其他社会保障和就业支出16.8516.850.000.000.000.000.002089999其他社会保障和就业支出16.8516.850.000.000.000.000.00 210卫生健康支出89.2589.250.000.000.000.000.00 21011行政事业单位医疗 6.95 6.950.000.000.000.000.00 2101101行政单位医疗 4.05 4.050.000.000.000.000.00 2101102事业单位医疗 2.90 2.900.000.000.000.000.00 21014优抚对象医疗82.3082.300.000.000.000.000.00 2101401优抚对象医疗补助82.3082.300.000.000.000.000.00 221住房保障支出17.8017.800.000.000.000.000.00 22102住房改革支出17.8017.800.000.000.000.000.00 2210201住房公积金17.8017.800.000.000.000.000.00注:本表反映部门(单位)本年度取得的各项收入情况。

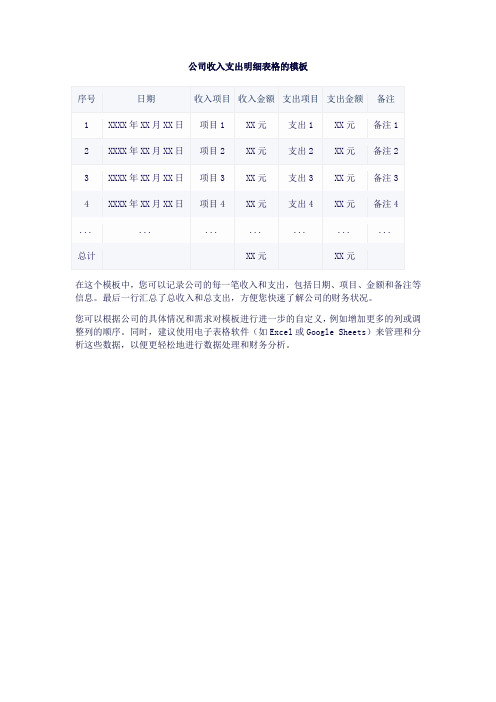

公司收入支出明细表格模板

序号

日期

收入项目

收入金额

支出项目

支出金额

备注

1

XXXX年XX月XX日

项目1

XXXX年XX月XX日

项目2

XX元

支出2

XX元

备注2

3

XXXX年XX月XX日

项目3

XX元

支出3

XX元

备注3

4

XXXX年XX月XX日

项目4

XX元

支出4

XX元

备注4

...

...

...

...

...

...

...

总计

XX元

XX元

在这个模板中,您可以记录公司的每一笔收入和支出,包括日期、项目、金额和备注等信息。最后一行汇总了总收入和总支出,方便您快速了解公司的财务状况。

您可以根据公司的具体情况和需求对模板进行进一步的自定义,例如增加更多的列或调整列的顺序。同时,建议使用电子表格软件(如Excel或Google Sheets)来管理和分析这些数据,以便更轻松地进行数据处理和财务分析。

行政单位会计报表

第二节行政单位财务报表编制一、资产负债表(一)资产负债表的定义资产负债表是反映行政单位在某一特定日期财务状况的报表。

资产负债表应当按照资产、负债和净资产分类、分项列示。

二、资产负债表的基本内容与格式(一)资产负债表的基本内容1.表头表头提供了编报行政单位的名称、报表的名称、报表所反映的日期、金额单位及币种的内容。

2.表体表体列示了资产、负债及净资产三部分的内容,并按照“资产=负债+净资产”的关系将三个部分联系起来3.附注附注反映了一些在基本内容中未能提供的重要信息或未能充分说明的信息,对主体内容起补充说明的作用。

(二)资产负债表的格式如表8-1所示(三)资产负债表的填列方法表8-1 资产负债表财行政01表编制单位:年月日单位:元第一部分本表“年初余额”栏内各项数字,应当根据上年年末资产负债表“期末余额”栏内数字填列。

如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应当对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初余额”栏内。

第二部分本表“期末余额”栏各项目的内容和填列方法。

1.资产类项目(1)“库存现金”项目,反映行政单位期末库存现金的金额。

本项目应当根据“库存现金”科目的期末余额填列;期末库存现金中有属于受托代理现金的,本项目应当根据“库存现金”科目的期末余额减去其中属于受托代理的现金金额后的余额填列。

(2)“银行存款”项目,反映行政单位期末银行存款的金额。

本项目应当根据“银行存款”科目的期末余额填列;期末银行存款中有属于受托代理存款的,本项目应当根据“银行存款”科目的期末余额减去其中属于受托代理的存款金额后的余额填列。

(3)“财政应返还额度”项目,反映行政单位期末财政应返还额度的金额。

本项目应当根据“财政应返还额度”科目的期末余额填列。

(4)“应收账款”项目,反映行政单位期末尚未收回的应收账款金额。

本项目应当根据“应收账款”科目的期末余额填列。

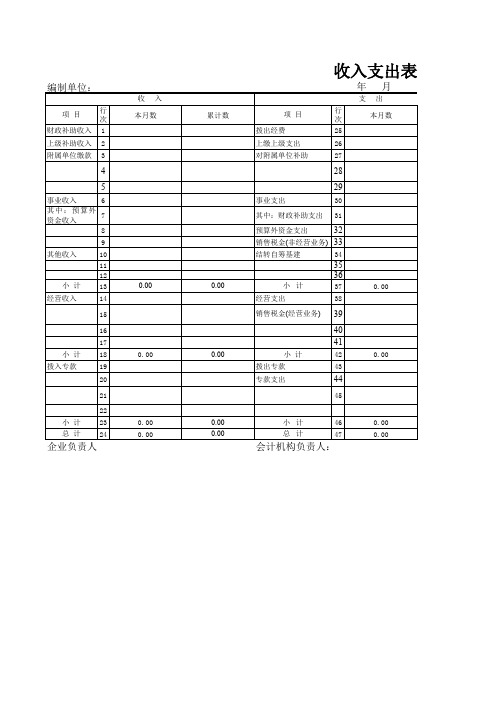

收入支出表(事业单位)

项目

拨出经费 上缴上级支出 对附属单位补助

收入支出表

年月支出行 次源自本月数2526

27

28

29

事业支出

30

其中:财政补助支出 31

预算外资金支出

32

销售税金(非经营业务) 33

结转自筹基建

34

35

36

小计

37

0.00

经营支出

38

销售税金(经营业务) 39

40

41

小计

编制单位:

项目

行 次

财政补助收入 1

上级补助收入 2

附属单位缴款 3

4

5

事业收入

6

其中:预算外 资金收入

7

8

9

其他收入

10

11 12 小 计 13

经营收入

14

15

16

17

小 计 18

拨入专款

19

20

21

22 小 计 23 总 计 24

企业负责人:

收入 本月数

0.00 0.00 0.00 0.00

累计数

3. 转入事业基金

0.00

4. 其他

0.00

制表人:

42

0.00

拨出专款

43

专款支出

44

45

小计

46

0.00

总计

47

0.00

会计机构负责人:

支出表

月

出

累计数

结余

项目 事业结余

本月数 0.00

1.正常收支结余

2.收回以前年度事 业支出

单位:元

累计数 0.00

行政单位会计报表

行 政 单 位 收 入 支 出 表

年

收 项 目 入 本月数 本年累计 项 目 支

编制单位:

月份

出 本月数 本年累计 项 结 目 余

单位:元

本年累计

一、财政拨款收入 (一)基本经费 (二)项目经费 二、其他资金收入 (一)非项目收入 (二)项目收入

一、财政拨款支出 (一)基本支出 (二)项目支出 二、其他资金支出 (一)非项目支出 (二)项目支出

年初各项资金结转结余 一、年初财政拨款结转结余 (一)财政拨款结转 (二)财政拨款结余 二、年初其他资金结转结余 期末各项资金结转结余 一、期末财政拨款结转结余 (一)财政拨款结转 (二)财政拨款结余 二、期末其他资金结转结余

合

计

合

计

பைடு நூலகம்

其中:项目结转

单位负责人:

会计:

年

月

日

行政单位收入支出表

(一)本表“本月数”栏反映各项目的本月实际发生数。

本表“本年累计数”栏反映各项目自年初起至报告期末止的累计实际发生数。

(二)本表“本月数”栏各项目的内容和填列方法1.“各项资金结转结余调整及变动”项目及其所属各明细项目,反映行政单位因发生需要调整以前年度各项资金结转结余的事项,以及本年因调入、上缴或交回等导致各项资金结转结余变动的金额。

(1)“财政拨款结转结余调整及变动”项目,根据“财政拨款结转”、“财政拨款结余”科目下的“年初余额调整”、“归集上缴”、“归集调入”明细科目的本期贷方发生额合计数减去本期借方发生额合计数的差额填列;如为负数,以“-”号填列。

(2)“其他资金结转结余调整及变动”项目,根据“其他资金结转结余”科目下的“年初余额调整”、“结余调剂”明细科目的本期贷方发生额合计数减去本期借方发生额合计数的差额填列;如为负数,以“-”号填列。

2.“收入合计”项目应当根据“财政拨款收入”科目的本期发生额加上“其他收入”科目的本期发生额的合计数填列。

(1)“财政拨款收入”项目及其所属明细项目应当根据“财政拨款收入”科目及其所属明细科目的本期发生额填列。

(2)“其他资金收入”项目及其所属明细项目应当根据“其他收入”科目及其所属明细科目的本期发生额填列。

3.“支出合计”项目应当根据“经费支出”和“拨出经费”科目的本期发生额的合计数填列。

(1)“财政拨款支出”项目及其所属明细项目应当根据“经费支出——财政拨款支出”科目及其所属明细科目的本期发生额填列。

(2)“其他资金支出”项目及其所属明细项目应当根据“经费支出——其他资金支出”和“拨出经费”科目及其所属明细科目的本期发生额的合计数填列。

4.“本期收支差额”项目及其所属各明细项目,反映行政单位本期发生的各项资金收入和支出相抵后的余额。

(1)“财政拨款收支差额”项目应当根据本表中“财政拨款收入”项目金额减去“财政拨款支出”项目金额后的余额填列;如为负数,以“-”号填列。

行政单位会计报表

目录

• 行政单位会计报表概述 • 行政单位资产负债表 • 行政单位收入支出表 • 行政单位现金流量表 • 行政单位会计报表分析 • 行政单位会计报表的改进与完善

01

行政单位会计报表概述

定义与特点

定义

行政单位会计报表是反映行政单位财 务状况和预算执行结果的书面文件, 包括资产负债表、收入支出表、财政 拨款收入支出表等。

特点

行政单位会计报表具有全面性、规范 性、准确性和及时性的特点,能够全 面反映行政单位的财务状况和预算执 行情况,为决策提供科学依据。

会计报表的重要性

决策依据

行政单位管理层和上级主管部门通过会计报表了解单位的 财务状况和预算执行情况,为决策提供科学依据。

监督工具

会计报表是行政单位接受外部监督的重要工具,能够反映 单位的财务状况和预算执行情况,为审计、监察等部门提 供监督依据。

财政拨款收入

反映行政单位从同级财政部门取得的财政拨款。

事业收入

反映事业单位开展专业业务活动及其辅助活动取 得的收入。

其他收入

反映行政单位除财政拨款、事业收入以外的其他 收入,如捐赠收入、利息收入等。

支出类科目

01

人员经费支出

反映行政单位用于在职职工和离 退休人员的各类支出,如工资、 津贴、社会保险等。

固定资产

如房屋、设备、车辆等,按取 得时的实际成本计价。

无形资产

如专利、商标、版权等,按取 得时的实际成本计价。

负债类科目

流动负债

指一年内到期的负债,包括应付 工资、应付账款等。

长期负债

指超过一年期的负债,如长期借 款、长期应付款等。

所有者权益类科目

01

02

行政单位支出明细表

六.对事业单位的补贴 1.企业政策性补贴 2.事业单位补贴 3.财政补贴 4.其他对企业事业单位的补贴支出

七.债务利息支出 1.国内债务付息 2.向国家银行借款付息 3 4 八.赠与 1.对国内赠与 2.对国外赠与 九.贷款转贷及产权参股 1.国内贷款 2.产权参股

十.其他支出

单位领导:

财务主管:

பைடு நூலகம்

制表人:

单位领导:

财务主管:

制表人:

行政单位支出明细表 编报单位(盖章): 类 科目编号 款 项 预算科目名称 6.公务用车购置 7.其他交通工具购置 8.其他基本建设支出 201 年 月 日 全年预算数 本月数 单位:元 实际支出 累计数

《政府会计(第二版)》第十二章 政府会计报表

(11)“待摊费用”

(12)“一年内到期的非流动 资产”

反映单位期末已经支出,但应当由本期和以后各期负担的分摊期在1年以内(含1年)的各 项费用。本项目应当根据“待摊费用”科目的期末余额填列。

反映单位期末非流动资产项目中将在1年内(含 1 年)到期的金额,如事业单位将在 1 年 内(含 1 年)到期的长期债券投资金额。本项目应当根据“长期债券投资”等科目的明细 科目的期末余额分析填列。

期末余额

年月日 年初余额

负债和净资产

流动负债:

短期借款

应交增值税 其他应交税费 应缴财政款 应付职工薪酬

应付票据

应付账款 应付政府补贴款 应付利息 预收账款 其他应付款

期末余额

会政财01表 单位:元

年初余额

8

一、资产负债表

(二)资产负债表的格式

编制单位: 资产

一年内到期的非流动资产 其他流动资产

流动资产合计 非流动资产: 长期股权投资 长期债券投资 固定资产原值 减:固定资产累计折旧 固定资产净值 工程物资 在建工程

(21)“研发支出”

反映单位期末正在进行的无形资产开发项目开发阶段发生的累计支出数。本项目应当根据“研发支出”科 目的期末余额填列。

(22)“公共基础设施原值”

反映单位期末控制的公共基础设施的原值。本项目应当根据“公共基础设施”科目的期末余额填列。 “公 共基础设施累计折旧(摊销)项目”、“公共基础设施净值”项目,可参照固定资产填列方法。

反映单位期末尚未处理完毕的各种资产的净损失或净溢余。本项目应当根据“待处理财产损溢”科目的期 末借方余额填列;如“待处理财产损溢”科目期末为贷方余额,以“-”号填列。

17

一、资产负债表

(三)资产负债表的列报方法

2014行政单位会计制度练习题

行政单位会计制度练习题某行政单位没有政府性基金预算拨款收入的业务,2015年5月份发生以下业务(不考虑各账户期初余额):1、收到财政部门委托代理银行转来的财政直接支付入账通知书,财政部门为行政单位支付了一笔人员经费11775元。

借:经费支出—基本支出—人员经费支出11775贷:财政拨款收入—基本支出拨款—人员经费117752、收到单位代理银行转来的财政授权支付到账通知书,收到一笔日常公用经费12930元。

借:零余额账户用款额度12930贷:财政拨款收入—基本支出拨款—日常公用经费129303、收到财政部门委托代理银行转来的财政直接支付入账通知书,财政部门为行政单位支付一笔信息网络购建项目支出预算经费10395元。

借:经费支出—项目支出—其他资本性支出—信息网路购建10395贷:财政拨款收入—项目支出拨款103954、收到单位零余额账户代理银行转来的财政授权支付额度到账通知书,收到财政授权支付用款额度67500元。

借:零余额账款用款额度67500贷:财政拨款收入675005、通过单位零余额账户购入一批办公用品计12900元。

办公用品已验收入库。

借:存货12900贷:资产基金—存货12900同时;借:经费支出—基本支出—日常公用经费支出—商品和服务支出—办公费12900 贷:零余额账户用款额度129006、从单位零余额账户提取出纳备用金5000元,以备日常零星开支。

借:库存现金5000贷:零余额账户用款额度50007、以出纳备用金向单位业务人员李明预支差旅费2000元。

借:其他应收款—李明2000贷:库存现金20008、上述李明出差回单位后报销,交回发票1500元,退回多借备用金500元。

借:经费支出—基本支出—日常公用经费支出—商品和服务支出—差旅费1500库存现金500贷:其他应收款20009、购买一台办公设备12750元。

购买之日通过财政零余额账户直接支付7750元,余额5000元在2015年8月31日前支付。

行政单位会计报表

三、基本数字表 基本数字表是列示行政单位基本情况的报表。行 政单位应当按照财政部门和上级主管单位规定的 要求,填报基本数字表的内容。 四、会计报表说明书 行政单位在报送月报、季报和年报时都应当编写 会计报表说明书。会计报表说明书包括报表编制 技术说明和报表分析说明两方面的内容。

5

2

第二节 资产负债表

资产负债表是反映行政单位在某一特定日期财务状况 的报表。资产负债表的年报采用“资产=负债+净资 产”的平衡等式,反映行政单位年末资产、负债和净 资产的实有数。

3

第三节 其他会计报表

一、经费支出明细表 经费支出明细表是反映行政单位在一定时期内经 费支出预算执行情况的报表。它是上级主管部门 或财政部门考核行政单位经费支出发生情况的依 据,也是行政单位向上级主管部门或财政部门办 理经费支出核销的依据。 二、项目支出明细表 项目支出明细表是反映行政单位在一定时期内项目 支出明细情况的报表。项目支出明细表一般可以包 括专项会议支出明细表、专项固定资产购置支出明 细表、专项修缮支出明细表、专项业务支出明细表等。

第十五章 行政单位会计报表 Nhomakorabea1

第一节 收入支出总表

收入支出总表是反映行政单位年度收支总规模的报表, 它由收入、支出和结余三部分组成。 收入支出总表可以反映行政单位各项收入和支出按计划 完成的情况,还可以反映行政单位各项收入和支出的结 构、行政单位当年取得的结余以及以前年度的结余等。 通过分析收入支出总表,有关方面可以及时肯定行政单 位在预算执行过程中所取得的成绩,同时,也可以及时 发现行政单位在预算执行过程中存在的问题,采取相应 的措施,保证行政单位的各项收支按预算顺序完成。

收入支出决算总表

收入支出决算总表部门(单位):贵州省黔南州三都水族自治县乡村振兴局公开01表金额单位:万元2022年度收入项目栏次一、一般公共预算财政拨款收入二、政府性基金预算财政拨款收入三、国有资本经营预算财政拨款收入四、上级补助收入五、事业收入六、经营收入七、附属单位上缴收入八、其他收入本年收入合计使用非财政拨款结余年初结转和结余总计注:1.本表反映部门(单位)本年度的总收支和年末结转结余情况。

2.本套报表金额单位转换时可能存在尾数误差。

行次12345678910111213141516171819202122232425262728293031金额12,693.540.000.000.000.000.000.000.002,693.540.000.002,693.54支出项目栏次一、一般公共服务支出二、外交支出三、国防支出四、公共安全支出五、教育支出六、科学技术支出七、文化旅游体育与传媒支出八、社会保障和就业支出九、卫生健康支出十、节能环保支出十一、城乡社区支出十二、农林水支出十三、交通运输支出十四、资源勘探工业信息等支出十五、商业服务业等支出十六、金融支出十七、援助其他地区支出十八、自然资源海洋气象等支出十九、住房保障支出二十、粮油物资储备支出二十一、国有资本经营预算支出二十二、灾害防治及应急管理支出二十三、其他支出二十四、债务还本支出二十五、债务付息支出二十六、抗疫特别国债安排的支出本年支出合计结余分配年末结转和结余总计行次32333435363738394041424344454647484950515253545556575859606162金额20.000.000.000.00109.700.000.0063.5316.790.000.002,460.030.000.000.000.000.000.0043.490.000.000.000.000.000.000.002,693.540.000.002,693.54收入决算表部门(单位):贵州省黔南州三都水族自治县乡村振兴局公开02表金额单位:万元2022年度项目科目代码栏次合计20520503205039920820805208050120805052082720827012082702210210112101101213213012130102213052130501213050221305052130599科目名称教育支出职业教育其他职业教育支出社会保障和就业支出行政事业单位养老支出行政单位离退休机关事业单位基本养老保险缴费支出财政对其他社会保险基金的补助财政对失业保险基金的补助财政对工伤保险基金的补助卫生健康支出行政事业单位医疗行政单位医疗农林水支出农业农村一般行政管理事务巩固脱贫衔接乡村振兴行政运行一般行政管理事务生产发展其他巩固脱贫衔接乡村振兴支出本年收入合计12,693.54109.70109.70109.7063.5361.2321.3439.892.301.301.0016.7916.7916.792,460.0310.0010.002,450.03430.5042.871,306.87669.79财政拨款收入22,693.54109.70109.70109.7063.5361.2321.3439.892.301.301.0016.7916.7916.792,460.0310.0010.002,450.03430.5042.871,306.87669.79上级补助收入30.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00事业收入40.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00经营收入50.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00附属单位上缴收入60.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00其他收入70.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00收入决算表部门(单位):贵州省黔南州三都水族自治县乡村振兴局公开02表金额单位:万元2022年度项目科目代码栏次合计221221022210201注:本表反映部门(单位)本年度取得的各项收入情况。

政府会计制度预算会计报表

政府会计制度预算会计报表预算收⼊⽀出表会政预01表预算收⼊⽀出表,反映单位在某⼀会计年度内各项预算收⼊、预算⽀出和预算收⽀差额的情况。

属于年度报表,⼀年⼀编。

此表是全⼝径预算收⽀表,要与会政预03表财政拨款预算收⼊⽀出表区别,后者仅指财政拨款⼀块,本表财政拨款预算收⼊与财政拨款预算收⼊⽀出表中的本年财政拨款收⼊⾏数据要保持⼀致。

此表我们根据相应收⽀科⽬本年累计发⽣数填报即可,没有什么难度,注意单位性质是⾏政还是事业选择对应的⾏政⽀出或事业⽀出,还有⼀些收⽀科⽬仅限事业单位使⽤,不要犯低级逻辑错误。

预算收⼊⽀出表编制说明⼀、“本年数”栏反映各项⽬的本年实际发⽣数。

“上年数”栏反映各项⽬上年度的实际发⽣数,根据上年度预算收⼊⽀出表中“本年数”栏内所列数字填列。

如果本年度预算收⼊⽀出表规定的项⽬的名称和内容同上年度不⼀致,对上年度预算收⼊⽀出表项⽬的名称和数字按照本年度的规定进⾏调整,将调整后⾦额填⼊本年度预算收⼊⽀出表的“上年数”栏。

⼆、填列⽅法1.本年预算收⼊(1)本年预算收⼊:反映单位本年预算收⼊总额。

根据本表中“财政拨款预算收⼊”、“事业预算收⼊”、“上级补助预算收⼊”、“附属单位上缴预算收⼊”、“经营预算收⼊”、“债务预算收⼊”、“⾮同级财政拨款预算收⼊”、“投资预算收益”、“其他预算收⼊”项⽬⾦额的合计数填列。

(2)财政拨款预算收⼊:反映单位本年从同级政府财政部门取得的各类财政拨款。

根据“财政拨款预算收⼊”科⽬的本年发⽣额填列。

政府性基⾦收⼊:反映单位本年取得的财政拨款收⼊中属于政府性基⾦预算拨款的⾦额。

根据“财政拨款预算收⼊”相关明细科⽬的本年发⽣额填列。

(3)事业预算收⼊:反映事业单位本年开展专业业务活动及其辅助活动取得的预算收⼊。

根据“事业预算收⼊”科⽬的本年发⽣额填列。

(4)上级补助预算收⼊:反映事业单位本年从主管部门和上级单位取得的⾮财政补助预算收⼊。

根据“上级补助预算收⼊”科⽬的本年发⽣额填列。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会行政02表

单位:元 本年累计数

0.00 0.00

0.00

0.00

0.00 0.00

0.00

0.00 0.00

0.00

0.00 0.00 0.00 0.00 0.00

单位负责人:

审核:

制表人:

收入支出表

单位: 项目

一、年初各项资金结转结余 (一)年初财政拨款结转结余

1.财政拨款结转 2.财政拨款结余 (二)年初其他资金结转结余 二、各项资金结转结余调整及变动 (一)财政拨款结转结余调整及变动 (二)其他资金结转结余调整及变动 三、收入合计 (一)财政拨款收入 1.基本支出拨款 2.项目支出拨款 (二)其他资金收入 1.非项目收入 2.项目收入 四、支出合计 (一)财政拨款支出 1.基本支出 2.项 (一)财政拨款收支差额 (二)其他资金收支差额 六、年末各项资金结转结余 (一)年末财政拨款结转结余 1.财政拨款结转 2.财政拨款结余 (二)年末其他资金结转结余

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

年月 本月数

0.00 0.00

0.00

0.00 0.00

0.00

0.00 0.00

0.00

0.00 0.00 0.00 0.00 0.00