凭证中的数字书写规范

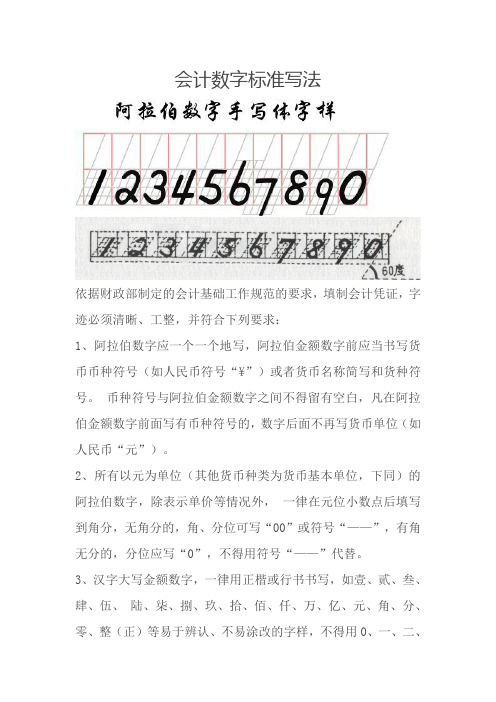

会计数字标准写法图片

会计数字标准写法依据财政部制定的会计基础工作规范的要求,填制会计凭证,字迹必须清晰、工整,并符合下列要求:1、阿拉伯数字应一个一个地写,阿拉伯金额数字前应当书写货币币种符号(如人民币符号“¥”)或者货币名称简写和货种符号。

•币种符号与阿拉伯金额数字之间不得留有空白,凡在阿拉伯金额数字前面写有币种符号的,数字后面不再写货币单位(如人民币“元”)。

2、所有以元为单位(其他货币种类为货币基本单位,下同)的阿拉伯数字,除表示单价等情况外,•一律在元位小数点后填写到角分,无角分的,角、分位可写“00”或符号“——”,有角无分的,分位应写“0”,不得用符号“——”代替。

3、汉字大写金额数字,一律用正楷或行书书写,如壹、贰、叁、肆、伍、•陆、柒、捌、玖、拾、佰、仟、万、亿、元、角、分、零、整(正)等易于辨认、不易涂改的字样,不得用0、一、二、三、四、五、六、七、八、九、十、另、毛等简化字代替,不得任意自造简化字。

4、大写金额数字到元或角为止的,在“元”或“角”之后应写“整”或“正”字;大写金额数字有分的,分字后面不写“整”字。

5、大写金额数字前未印有货币名称的,应当加填货币名称(如“人民币”三字),货币名称与金额数字之间不得留有空白。

6、阿拉伯金额数字中间有“0”时,大写金额要写“零”字,如人民币101.50元,•汉字大写金额应写成壹佰零壹元伍角整。

阿拉伯金额数字中间连续有几个“0”时,汉字大写金额中可以只写一个“零”字,如¥1004.56,•汉字大写金额应写成壹仟零肆元伍角陆分。

阿拉伯金额数字元位为“0”,或数字中间连续有几个“0”,元位也是“0”,但角位不是“0”时,汉字大写金额可只写一个“零”字,也可不写“零”字。

1、倾斜度向右倾斜30度~45度;2、高度数字高度应为表格高度的二分之一至三分之二。

其中6要比其它数字高一些,但一般不超出表格,7和9比其它数字低些,下半部分占据下一行的上半格。

会计数字书写规范

•会计数字书写依据财政部制定的会计基础工作规范要求,填制会计凭证,字迹必须清晰、工整,符合下要求:1、阿拉伯数字应一个个写,阿拉伯金额前应书写币种符如人民币符号“¥”或货币简写和货种符。

•币种符与阿拉伯金额间不得留空。

凡在阿拉伯金额前写币种符号的,数字后不再写货币单位(如“元”)。

2、以元为单位(其他货币种类为货币基本单位,下同)的阿拉伯数字,除表示单价等,•一律在元小数点后填到角分,无角分的,角、分位可写“00”或“——”,有角无分,分位写“0”,不得用“——”代替3、汉字大写金额数字,一律用正楷或行书书写。

如壹、贰、叁、肆、伍、•陆、柒、捌、玖、拾、佰、仟、万、亿、元、角、分、零、整(正)等易辩认、不易涂改的字,不得用0、一、二、三、四、五、六、七、八、九、十、另、毛代替,不得自造4、大写金额数字到元或角为止,在“元”或“角”之后写“整”或“正”;大写金额数字有分,分后不写“整”5、大写金额前未印货币名称的,应加填名称(如“人民币”),货币名称与金额之间不得留空6、阿拉伯金额中间有“0”,大写金额要写“零”,如101.50元,•汉字大写金额应写成壹佰零壹元伍角整。

阿拉伯金额数字中间连续有几个“0”时,汉字大写金额中可以只写一个“零”,如¥1004.56,•汉字大写金额应写成壹仟零肆元伍角陆分。

阿拉伯金额数字元位为“0”,或数字中间连续有几个“0”,元位也是“0”,但角位不是“0”时,汉字大写金额可只写一个“零”字,也可不写1概述依据财政部制定的会计基础工作规范的要求,填制会计凭证,字迹必须清晰、工整,并符合下列要求:1、阿拉伯数字应一个一个地写,阿拉伯金额数字前应当书写货币币种符号(如人民币符号“¥”)或者货币名称简写和货种符号。

•币种符号与阿拉伯金额数字之间不得留有空白,凡在阿拉伯金额数字前面写有币种符号的,数字后面不再写货币单位(如人民币“元”)。

2、所有以元为单位(其他货币种类为货币基本单位,下同)的阿拉伯数字,除表示单价等情况外,•一律在元位小数点后填写到角分,无角分的,角、分位可写“00”或符号“——”,有角无分的,分位应写“0”,不得用符号“——”代替。

会计准则中关于原始凭证大写的要求

会计准则中关于原始凭证大写的要求篇一会计准则中关于原始凭证大写的要求一、引言朋友们,咱们为啥要对会计准则中原始凭证大写有严格要求呢?这可不是瞎折腾!你想想,财务这事儿多重要啊,一分一毫都不能差。

原始凭证就像是财务世界的基石,要是这基石不牢固,那整个财务大楼不得摇摇欲坠?所以啊,对原始凭证大写有明确清晰的要求,那是为了保证财务信息的准确无误,防止出现任何差错和误解。

这不仅关系到企业的经济利益,也是对法律法规的尊重和遵守。

二、主体要求1. **数字大写规范**- 像“零、壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万、亿”这些大写数字,必须写得工整、清晰,**可不能写得歪歪扭扭像个醉汉**!比如“2”不能写成“两”,“7”不能写成“柒”。

- 金额大写到元或者角为止的,后面要写“整”或者“正”字;大写金额数字有分的,分字后面不写“整”字。

**这要是写错了,那可就闹笑话啦**!2. **金额大写一致性**- 原始凭证中的大写金额必须与小写金额保持一致。

要是大写写了“伍仟元整”,小写却写“500.00”,那岂不是乱套了?**这就好比你说往东走,脚却往西迈,能行得通吗**?- 同时,大写金额的书写顺序也要正确,从高位到低位依次书写。

3. **使用规范字体**- 要用正楷或者行书书写大写金额,**别搞那些花里胡哨的字体,又不是书法比赛**!草书、篆书啥的可不行,咱得让别人一眼就能看明白。

三、结尾各位,可别小看这些要求啊!要是不遵守,那后果可严重了。

小则财务数据混乱,大则可能违反法律法规,给企业带来巨大的损失。

所以,大家都要打起十二分的精神,把原始凭证大写这事儿做好!**不然,到时候哭都来不及哟**!篇二会计准则中关于原始凭证大写的要求一、引言嘿,小伙伴们!今天咱们来聊聊为啥会计准则里对原始凭证大写有这么多要求。

你想啊,财务工作就像一场精密的游戏,每一个环节都得严丝合缝。

原始凭证呢,那就是游戏里的关键道具,要是这道具出了岔子,整个游戏不就玩砸啦?所以,为了让财务数据准确可靠,让企业的经济活动有个清晰明白的记录,咱们就得给原始凭证大写立下规矩。

财务会计数字书写规范

财务会计数字书写规范在财务会计领域中,数字书写规范非常重要。

一个精确、清晰的数字书写可以让财务报表更加准确地反映公司财务状况,有利于管理层作出正确的决策。

本文将介绍一些财务会计数字书写的规范。

1. 数字书写格式1.1 整数位数在财务会计领域中,整数应该以千为单位来书写,而不是用万或亿。

例如,如果一个数字是10000元,应该写成10,000元,而不是1万元。

类似的,如果一个数字是10000000元,应该写成10,000,000元,而不是1亿元。

1.2 小数点小数点应该与整数部分用逗号隔开。

例如,3.14元应该写成3,14元,而不是3.14元或者3,140元。

1.3 负数财务会计中的负数应该在数字前加上负号“-”,而不是用括号括起来。

例如,-100元应该写成-100元,而不是(100)元。

2. 货币符号在书写金额时,货币符号应该放在数字前面。

符号的位置应该在整数部分的最左侧。

例如,100元应该写成¥100,而不是100¥。

3. 小数点后的数字3.1 位数在财务会计领域中,小数点后的数字通常只保留两位。

例如,一个金额为100.345元,应该写成100.35元。

3.2 舍入规则在进行计算时,应该采用四舍五入的方法来决定保留的位数。

例如,如果一个数字是100.345元,应该四舍五入为100.35元。

如果一个数字是100.344元,应该四舍五入为100.34元。

4. 数字书写误区4.1 中文数字在财务会计领域中,不建议使用中文数字书写。

这是因为中文数字书写容易引起混淆。

4.2 条件数字在财务会计领域中,不应该在数字中添加任何限制或条件。

例如,如果一个凭证金额有一个条件,应该使用文字将其表述清楚,而不是在数字中添加限制。

5. 总结财务会计数字书写规范对于保证准确财务报告十分重要。

应该注意整数、小数点、货币符号的位置,以及小数点后数字的位数和舍入规则。

同时,应该避免使用中文数字、条件数字和过度修饰数字。

会计凭证数字书写规范及错弊检查

会计凭证数字书写规范及错弊检查会计凭证数字书写规范及错弊检查一、凭证中数字书写规范对于会计凭证中的数字,应按规定进行规范性的书写.总体要求是,会计人员填制会计凭证的字迹必须清晰、工整,不得潦草.具体是指:1.阿拉伯数字应一个一个地写,不得连笔写,阿拉伯数字前面应写人民币符号¥;2.人民币符号¥与阿拉伯金额数字之间不得留有空白;3.凡阿拉伯数字前写有人民币符号的,数字后面不再写元字;4.所有以元为单位的阿拉伯数字,除表示单价等情况外,一律填写到角分,无角分的,角位和分位可写00,或符号一,有角无分的,分位应写0,不得用符号代替;5.汉字大写金额一律用正楷字或行书字书写,不得用一、二(两)、三、四、五、六、七、八、九、十、毛、另等字样代替,不得自造简化字;6.大写金额数字到元或角为止的,在元或角字之后应写整字;大写金额数字有分的,分字后不再写整字;7.大写金额数字前未印有人民币字样的,应加填人民币三字,人民币三字与金额数字之间不得留有空余处;8.阿拉伯金额数字中间有0时,汉字大写金额要写零字.阿拉伯金额数字中间连续有几处0时,汉字大写金额中可以只写一个零字.阿拉伯金额数字元位是0,或数字中间连续有几个0,元位也是0,但角位或分位不是0时,汉字大写金额可只写一个零字,也可不写零字.二、凭证中数字书写错弊出现在凭证中数字书写的错弊主要有:1.阿拉伯数字书写潦草,难以辨认;2.在阿拉伯金额数字前面未写人民币符号;3.有的阿拉伯金额应在角分位用00或一代替的而未填写;4.汉字金额大写字迹潦草,自造简化字;5.应在大写金额后写整字的没有写,而不应写的却写了;6.大写金额前未印有也未注明人民币字样,且在大写金额前留在空余处,以致被人在此和相应的阿拉伯数字前添加数字,用以**公款;对于阿拉伯数字中0的大写金额的写法不规范等.三、数字错弊查证方法上述财务会计错弊发生后,其疑点便直接地、明显地滞留在会计凭证中了.对此错弊查证的思路和方法是,审阅会计凭证或有重点地抽出一部分会计凭证进行审阅,看其在数字书写上是否符合规定,如有不符合规范之处,应对其进一步检查.若是一般性的会计错误,通过向有关当事人调查询问便可检查;若是会计弊端,还应通过进行账证,证证、账实等方面的核对,对有关问题进行鉴定、分析来检查问题.如对于在数字前后添加数字进行**的问题,就需要对所发现的有添加数字的痕迹进行技术鉴定,从而检查问题.。

会计数字书写规范

•会计数字书写依据财政部制定的会计基础工作规范要求,填制会计凭证,字迹必须清晰、工整,符合下要求:1、阿拉伯数字应一个个写,阿拉伯金额前应书写币种符如人民币符号“¥”或货币简写和货种符。

•币种符与阿拉伯金额间不得留空。

凡在阿拉伯金额前写币种符号的,数字后不再写货币单位(如“元”)。

2、以元为单位(其他货币种类为货币基本单位,下同)的阿拉伯数字,除表示单价等,•一律在元小数点后填到角分,无角分的,角、分位可写“00”或“——”,有角无分,分位写“0”,不得用“——”代替3、汉字大写金额数字,一律用正楷或行书书写。

如壹、贰、叁、肆、伍、•陆、柒、捌、玖、拾、佰、仟、万、亿、元、角、分、零、整(正)等易辩认、不易涂改的字,不得用0、一、二、三、四、五、六、七、八、九、十、另、毛代替,不得自造4、大写金额数字到元或角为止,在“元”或“角”之后写“整”或“正”;大写金额数字有分,分后不写“整”5、大写金额前未印货币名称的,应加填名称(如“人民币”),货币名称与金额之间不得留空6、阿拉伯金额中间有“0”,大写金额要写“零”,如101.50元,•汉字大写金额应写成壹佰零壹元伍角整。

阿拉伯金额数字中间连续有几个“0”时,汉字大写金额中可以只写一个“零”,如¥1004.56,•汉字大写金额应写成壹仟零肆元伍角陆分。

阿拉伯金额数字元位为“0”,或数字中间连续有几个“0”,元位也是“0”,但角位不是“0”时,汉字大写金额可只写一个“零”字,也可不写1概述依据财政部制定的会计基础工作规范的要求,填制会计凭证,字迹必须清晰、工整,并符合下列要求:1、阿拉伯数字应一个一个地写,阿拉伯金额数字前应当书写货币币种符号(如人民币符号“¥”)或者货币名称简写和货种符号。

•币种符号与阿拉伯金额数字之间不得留有空白,凡在阿拉伯金额数字前面写有币种符号的,数字后面不再写货币单位(如人民币“元”)。

2、所有以元为单位(其他货币种类为货币基本单位,下同)的阿拉伯数字,除表示单价等情况外,•一律在元位小数点后填写到角分,无角分的,角、分位可写“00”或符号“——”,有角无分的,分位应写“0”,不得用符号“——”代替。

会计凭证填写规范

会计凭证填写规范

会计凭证作为会计工作中必不可少的一部分,其填写规范对于保证企业财务管理的准确性和公正性至关重要。

下面我将从凭证填写的内容、格式和要点三个方面进行论述。

一、凭证填写的内容

1、会计科目:凭证上列出的每个会计科目名称必须与会计科目表中的名称一致,不得使用相似或错误名称。

2、借贷方金额:凭证上必须准确记录借贷方金额,且所填写的金额必须符合账户余额变化的规律。

3、记账日期:凭证上必须注明记账日期,同时还要注意将日期填写在正确位置。

4、凭证号:每张会计凭证必须有凭证号,且凭证号必须按照年度、月度、日顺序连续编写。

二、凭证填写的格式

1、凭证整体布局:整体布局应该合理,规范,符合会计凭证

填写要求。

2、会计科目排列:按照借方-贷方-摘要的顺序排列。

3、金额书写规范:金额书写必须符合会计的书写规范,小写

金额数字与大写金额中文字符一致。

三、凭证填写要点

1、摘要:摘要应当简明扼要,传达准确。

2、金额:金额应当准确反映业务发生的金额,反映业务事实。

3、凭证全面:凭证应当全面准确反映业务事实,同时应当遵

守相关会计制度的规定。

结语

会计凭证是企业日常财务管理工作中的基本环节,凭证的填写规范、准确和完整性不仅关系到企业财务的管理效率,还关乎到企业的合法性和规范性。

因此企业内部的会计人员应不断加强自身会计知识和技能的学习,严格按照会计凭证的规范填写每一张凭证,以保证企业财务管理的高效性和公正性。

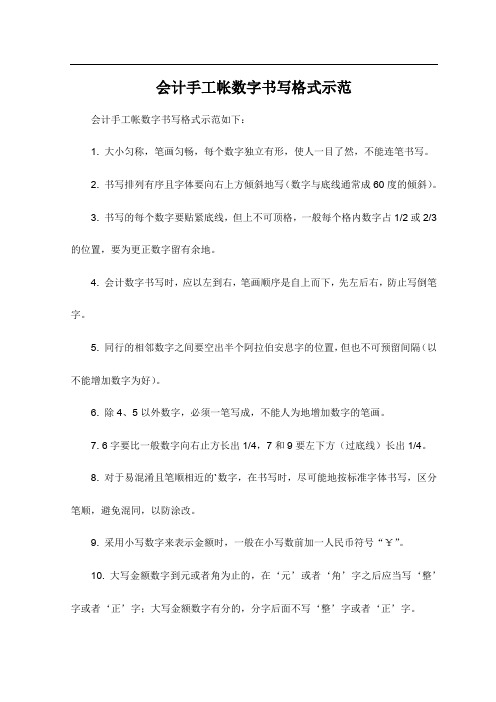

会计手工帐数字书写格式示范

会计手工帐数字书写格式示范

会计手工帐数字书写格式示范如下:

1. 大小匀称,笔画匀畅,每个数字独立有形,使人一目了然,不能连笔书写。

2. 书写排列有序且字体要向右上方倾斜地写(数字与底线通常成60度的倾斜)。

3. 书写的每个数字要贴紧底线,但上不可顶格,一般每个格内数字占1/2或2/3的位置,要为更正数字留有余地。

4. 会计数字书写时,应以左到右,笔画顺序是自上而下,先左后右,防止写倒笔字。

5. 同行的相邻数字之间要空出半个阿拉伯安息字的位置,但也不可预留间隔(以不能增加数字为好)。

6. 除4、5以外数字,必须一笔写成,不能人为地增加数字的笔画。

7. 6字要比一般数字向右止方长出1/4,7和9要左下方(过底线)长出1/4。

8. 对于易混淆且笔顺相近的`数字,在书写时,尽可能地按标准字体书写,区分笔顺,避免混同,以防涂改。

9. 采用小写数字来表示金额时,一般在小写数前加一人民币符号“¥”。

10. 大写金额数字到元或者角为止的,在‘元’或者‘角’字之后应当写‘整’字或者‘正’字;大写金额数字有分的,分字后面不写‘整’字或者‘正’字。

记账凭证和会计账簿数字的书写要求

会计凭证是重要的会计核算资料。

会计凭证的书写质量和保管情况,对会计核算的质量和会计核算工作的连续性和可溯性,都有直接的影响。

《规范》第五十二条规定,"填制会计凭证,字迹必须清晰、工整"。

这不但便于辨认,也有助于防止篡改。

《规范》的这一条还对填制会计凭证时阿拉伯数字、汉字大写数字和货币符号等的书写要求作了十分具体的规定。

这都是在填制会计凭证时应当严格遵守的要求。

一、阿拉伯数字的书写要求1.阿拉伯数字应一个一个地写,不得连笔写,特别是在连着写几个“0”时,一定要单个地写,不能将几个“0”连在一起一笔写完,数字的排列要整齐,数字之间的空隙应均匀,不宜过大。

2.根据习惯,阿拉伯数字在书写时应有一定的斜度。

倾斜角度的大小应以笔顺书写方便,好看易认为准,不宜过大也不宜过小,一般可掌握在60度左右,即数码的中心斜线与底平线为60度的夹角。

此外,阿拉伯数字的书写还应有高度标准,一般要求数字的高度占凭证横格高度的1/2为宜。

书写时还要注意紧靠横格底线,使上方能留出一定空位,这样,以便于一旦发生错误时,能比较容易地进行更正。

3.特殊数字的书写,如:“6”的竖划应上提为一般数字的1/4,“7”、“9”的竖划可以下拉出格至一般数字的1/4。

二、货币符号的书写要求1.阿拉伯数字前面应当书写货币币种符号或者货币名称。

币种符号与阿拉伯数字之间不得留有空白,凡阿拉伯数字前写有货币符号的,数字后面不再写货币单位。

2.所有以元为单位的阿拉伯数字除表示单价等情况外,一律填写到角分,无角分的,角位和分位可写“00”,或者符号“—”。

有角无分的,分位应当写“0”,不得用符号“—”代替。

三、汉字大写数字的书写要求1.汉字大写数字金额如:零、壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万、亿等。

中国人民银行规定的票据填写规范

中国人民银行规定的票据填写规范银行、单位和个人填写的各种票据和结算凭证是办理支付结算和现金收付的重要依据,直接关系到支付结算的准确、及时和安全。

票据和结算凭证是银行、单位和个人凭以记载账务的会计凭证,是记载经济业务和明确经济责任的一种书面证明。

因此,填写票据和结算凭证,必须做到标准化、规范化,要要素齐全、数字正确、字迹清晰、不错漏、不潦草,防止涂改。

(用蓝色或黑色签字笔(钢笔)填写)一、中文大写金额数字应用正楷或行书填写,如壹(壹)、贰(贰)、叁、肆(肆)、伍(伍)、陆(陆)、柒、捌、玖、拾、佰、仟、万(万)、亿、元、角、分、零、整(正)等字样。

不得用一、二(两)、三、四、五、六、七、八、九、十、念、毛、另(或0)填写,不得自造简化字。

如果金额数字书写中使用繁体字,如贰、陆、亿、万、圆的,也应受理。

二、中文大写金额数字到"元"为止的,在"元"之后,应写"整"(或"正")字,在"角"之后可以不写"整"(或"正")字。

大写金额数字有"分"的,"分"后面不写"整"(或"正")字。

三、中文大写金额数字前应标明"人民币"字样,大写金额数字应紧接"人民币"字样填写,不得留有空白。

大写金额数字前未印"人民币"字样的,应加填"人民币"三字。

在票据和结算凭证大写金额栏内不得预印固定的"仟、佰、拾、万、仟、伯、拾、元、角、分"字样。

四、阿拉伯小写金额数字中有"0"时,中文大写应按照汉语语言规律、金额数字构成和防止涂改的要求进行书写。

举例如下:(一)阿拉伯数字中间有"O"时,中文大写金额要写"零"字。

会计汉字大写数字的标准写法

会计汉字大写数字的标准写法

会计汉字大写数字的标准写法如下:

1.汉字大写数字金额如零、壹、贰、叁、肆、伍、陆、柒等,

一律用正楷或者行书体书写,不得用0、一、二、三、四、五、六、七等简化字代替。

2.大写金额数字到元或者角为止的,在“元”或者“角”字之

后应当写“整”字或者“正”字;大写金额数字有分的,分字后面

不写“整”字或者“正”字。

3.大写金额数字前未印有货币名称的,应当加填货币名称,货

币名称与金额数字之间不得留有空白。

4.小写金额用阿拉伯数字写出,数字排列要整齐,大小数要对齐。

5.所有以元为单位(其他货币种类用货币基本单位表示)的阿

拉伯数字,除表示单价等情况外,一律填写到角分;无角分的,角

位和分位可写“00”,或者用符号“-”;有角无分的,分位应当写“0”,不得用符号“-”代替。

6.汉字大写金额数字和拼音小写数字如需部分使用的,应当在

其整个数字正楷书写(不得使用行书体)的上方标明使用部位,规

范书写没有阿拉伯数字金额数字样式的凭证,不得自行创作。

7.除了一、二、三、四、五、六、七等七位数外,“壹”、“贰”、“叁”、“肆”、“伍”、“陆”、“柒”、“捌”、“玖”、“零”、“拾”、“佰”、“仟”、“万”、“亿”等,

都是汉字数字的基本单位。

1 / 1。

会计阿拉伯数字书写规范阿拉伯数字的标准写法

会计阿拉伯数字书写规范阿拉伯数字的标准写法(1)每个数字要大小匀称,笔划流畅;每个数码有形,使人一目了然,不能连笔书写。

(2)书写排列有序且字体要自右上方向左下方倾斜地写,(数字与底线通常成60 度的倾斜)。

(3)书写的每个数字要贴紧底线,但上不可顶格。

一般每个格内数字占1/2 或2/ 3 的位置,要为更正数字留有余地。

(4)会计数码书写时,应从左至右,笔划顺序是自上而下,先左后右,防止写倒笔字。

(5)同行的相邻数字之间要空出半个数字的位置,但也不可预留间隔(以不能增加数字为好)。

(6)、除“4”、“5”以外数字,必须一笔写成,不能人为地增加数字的笔划。

(7)、“6”字要比一般数字向右上方长出1/4,“7”和“9”字要向左下方(过底线)长出1/4。

(8)、对于易混淆且笔顺相近的数字,在书写时,尽可能地按标准字体书写,区分笔顺,避免混同,以防涂改。

例如:“1”不可写得过短,要保持倾斜度,将格子占满,这样可防止改写为“4”、“6”、“7”、“9”;书写“6”时要顶满格子,下圆要明显,以防止改写为“8”;“7”、“9”两字的落笔可延伸到底线下面;“6”、“8”、“9”、“0”的圆必须封口。

大写书写规范B、大写金额的标准写法(1)大写金额要紧靠“人民币”三字书写,不得留有空白,如果大写数字前没有印好“人民币”字样的,应加填“人民币”三字。

(2)大写常将数字到“元”或“角”,在“元”或“角”后写“整”字;大写金额有“分”的,“分” 后面不写“整”字。

如:¥12 000.00 应写为:人民币壹万贰仟元整;再如:¥48 651.80 可写为:人民币肆万捌仟陆佰伍拾壹元捌角整;而¥486.56 应写为:人民币肆佰捌拾陆元伍角陆分。

(3)分位是“0”可不写“零分”字样,如:¥4.60 应写为人民币肆元陆角整。

(4)金额数字中间有“0”的,汉字大写金额要写“零”字。

如¥1 409.50 应写为:人民币壹仟肆佰零玖元伍角整。

票据金额大写规范都是有哪些

票据⾦额⼤写规范都是有哪些⾦额⼤写对于年轻的朋友来说是很陌⽣的,基本上是没有多少的地⽅⽤到了⾦额⼤写,要不就是银⾏中或者其他收据中会⽤到,那么票据⾦额⼤写的规范都有哪些呢。

店铺⼩编通过你的问题带来了“票据⾦额⼤写规范都是有哪些”的内容,希望对你有帮助。

⾦额⼤写规范都是有哪些汉字⼤写数字⾦额如零、壹、发叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万、亿等,⼀律⽤正楷或者⾏书体书写,不得⽤0、⼀、⼆、三、四、五、六、七、⼋、九、⼗等简化字代替,不得任意⾃造简化字。

”在实际⼯作中,我们还可以发现⼀些不规范的简化⼤写数字,如以“另”代零;以“两”代贰;以“什”代贰拾等。

“⼤写⾦额数字到元或者⾓为⽌的,在‘元’或者‘⾓’字之后应当写‘整’字或者‘正’字;⼤写⾦额数字有分的,分字后⾯不写‘整’字或者‘正’字。

”例如,⼈民币35680元,⼤写⾦额数字应为,“⼈民币叁万伍仟陆佰捌拾元整”,或为,“⼈民币叁万伍仟陆佰捌拾元正”;⼜如,⼈民币471.90元,⼤写⾦额数字应为,“⼈民币肆佰柒拾壹元玖⾓整”,或为,“⼈民币肆佰柒拾壹元玖⾓正”;再如,⼈民币2308.66元,⼤写⾦额数字应为,“⼈民币贰仟叁佰零捌元陆⾓陆分”。

⼈民币⼤写数字注意事项中⽂⼤写⾦额数字应⽤正楷或⾏书填写,如壹(壹)、贰(贰)、叁、肆(肆)、伍(伍)、陆(陆)、柒、捌、玖、拾、佰、仟、万(万)、亿、元、⾓、分、零、整(正)等字样。

不得⽤⼀、⼆(两)、三、四、五、六、七、⼋、九、⼗、念、⽑、另(或0)填写,不得⾃造简化字。

如果⾦额数字书写中使⽤繁体字,如贰、陆、亿、万、圆的,也应受理。

⼀、中⽂⼤写⾦额数字到"元"为⽌的,在"元"之后,应写"整"(或"正")字,在"⾓"之后,可以不写"整"(或"正")字。

⼤写⾦额数字有"分"的,"分"后⾯不写"整"(或"正")字。

会计阿拉伯数字书写规范阿拉伯数字的标准写法

会计阿拉伯数字书写规范阿拉伯数字的标准写法(1)每个数字要大小匀称,笔划流畅;每个数码有形,使人一目了然,不能连笔书写。

(2)书写排列有序且字体要自右上方向左下方倾斜地写,(数字与底线通常成60 度的倾斜)。

(3)书写的每个数字要贴紧底线,但上不可顶格。

一般每个格内数字占1/2 或2/ 3 的位置,要为更正数字留有余地。

(4)会计数码书写时,应从左至右,笔划顺序是自上而下,先左后右,防止写倒笔字。

(5)同行的相邻数字之间要空出半个数字的位置,但也不可预留间隔(以不能增加数字为好)。

(6)、除“4”、“5”以外数字,必须一笔写成,不能人为地增加数字的笔划。

(7)、“6”字要比一般数字向右上方长出1/4,“7”和“9”字要向左下方(过底线)长出1/4。

(8)、对于易混淆且笔顺相近的数字,在书写时,尽可能地按标准字体书写,区分笔顺,避免混同,以防涂改。

例如:“1”不可写得过短,要保持倾斜度,将格子占满,这样可防止改写为“4”、“6”、“7”、“9”;书写“6”时要顶满格子,下圆要明显,以防止改写为“8”;“7”、“9”两字的落笔可延伸到底线下面;“6”、“8”、“9”、“0”的圆必须封口。

大写书写规范B、大写金额的标准写法(1)大写金额要紧靠“人民币”三字书写,不得留有空白,如果大写数字前没有印好“人民币”字样的,应加填“人民币”三字。

(2)大写常将数字到“元”或“角”,在“元”或“角”后写“整”字;大写金额有“分”的,“分” 后面不写“整”字。

如:¥12 000.00 应写为:人民币壹万贰仟元整;再如:¥48 651.80 可写为:人民币肆万捌仟陆佰伍拾壹元捌角整;而¥486.56 应写为:人民币肆佰捌拾陆元伍角陆分。

(3)分位是“0”可不写“零分”字样,如:¥4.60 应写为人民币肆元陆角整。

(4)金额数字中间有“0”的,汉字大写金额要写“零”字。

如¥1 409.50 应写为:人民币壹仟肆佰零玖元伍角整。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

凭证中的数字书写规范依据财政部制定的会计基础工作规范的要求,填制会计凭证,字迹必须清晰、工整,并符合下列要求:(1)阿拉伯数字应一个一个地写,阿拉伯金额数字前应当书写货币币种符号(如人民币符号“¥”)或者货币名称简写和货种符号。

•币种符号与阿拉伯金额数字之间不得留有空白。

凡在阿拉伯金额数字前面写有币种符号的,数字后面不再写货币单位(如人民币“元”)。

(2)所有以元为单位(其他货币种类为货币基本单位,下同)的阿拉伯数字,除表示单价等情况外,•一律在元位小数点后填写到角分,无角分的,角、分位可写“00”或符号“--”,有角无分的,分位应写“0”,不得用符号“--”代替。

(3)汉字大写金额数字,一律用正楷或行书书写,如壹、贰、叁、肆、伍、•陆、柒、捌、玖、拾、佰、仟、万、亿、元、角、分、零、整(正)等易于辩认、不易涂改的字样,不得用0、一、二、三、四、五、六、七、八、九、十、另、毛等简化字代替,不得任意自造简化字。

(4)大写金额数字到元或角为止的,在“元”或“角”之后应写“整”或“正”字;大写金额数字有分的,分字后面不写“整”字。

(5)大写金额数字前未印有货币名称的,应当加填货币名称(如“人民币”三字),货币名称与金额数字之间不得留有空白。

(6)阿拉伯金额数字中间有“0”时,大写金额要写“零”字,如人民币101.50元,•汉字大写金额应写成壹佰零壹元伍角整。

阿拉伯金额数字中间连续有几个“0”时,汉字大写金额中可以只写一个“零”字,如¥1004.56,•汉字大写金额应写成壹仟零肆元伍角陆分。

阿拉伯金额数字元位为“0”,或数字中间连续有几个“0”,元位也是“0”,但角位不是“0”时,汉字大写金额可只写一个“零”字,也可不写“零”字。

第一节数字书写规范一、基本要求会计工作离不开书写。

数字的书写是财会工作者的一项基本功,对会计人员来说尤为重要。

财会工作常用的数字有两种:一种是阿拉伯数字;一种是中文大写数字。

通常,将用阿拉伯数字表示的金额数字简称为“小写金额”;用中文大写数字表示的金额数字简称为“大写金额”。

阿拉伯数字与中文大写数字有不同的规范化要求,会计数字的书写应规范化。

对财会书写的要求是正确、规范、清晰、整洁、美观。

1、正确正确,是指对所发生的经济业务的记录,一定要正确反映其内容,反映其全过程及结果,反映其全貌,所用文字与数字一定要书写正确。

2、规范规范,是指对有关经济活动的记录书写一定要符合财会法规和会计制度的各项规定,符合对财会人员的要求。

无论是记账、核算、分析、编制报表,都要书写规范、数字准确、文字适当、分析有理,要严格按书写格式书写。

文字要以国务院公布的简化汉字为标准,不要滥造简化字,不要滥用繁体字。

数码字要按规范要求书写。

3、清晰清晰,是指账目条理清晰,书写时字迹清楚,举笔坚定,无模糊不清的现象。

4、整洁整洁,是指账面清洁,横排、竖排整齐分明,不杂乱。

书写工整、不潦草,无大小不均、参差不齐及涂改现象。

5、美观美观,是指结构安排合理,字迹流畅,字体大方,显示个人功底。

二、阿拉伯数字的书写规范阿拉伯数字也称“公用数字”。

原为印度人创造,8世纪传入阿拉伯,后又从阿拉伯传入欧洲,始称为“阿拉伯数字”。

由于它字数少,笔画简单,人们普遍乐于使用,因此很快传遍世界各地。

阿拉伯数字,是世界各国的通用数字。

(一)标准写法示范阿拉伯数字的写法,过去只有印刷体是统一字型的,手写体是根据人们的习惯和爱好去写,没有统一的标准字体。

近年来随着经济发展,金融、商业等部门逐步采用一种适合商业、金融记数和计算工作需要的阿拉伯数字手写体,其标准书写字体如下图所示。

(二)书写要求会计工作离不开阿拉伯数字,数码要写标准字体,在有金额分位格的账表凭证上,阿拉伯数字的书写,结合记账规则的需要,有特定的书写要求。

1、书写数字应由高位到低位,从左到右,一个一个地认真书写,各自独立,不可潦草,不可模棱两可,不得连笔写,以免分辨不清。

2、账表凭证上书写的阿拉伯数字应使用斜体,斜度大约60度左右。

3、数字高度约占账表凭证金额分位格的二分之一,这样既美观又便于改错。

4、除“7”和“9”上低下半格的四分之一、下伸次行上半格的四分之一处外,其他数字都要靠在低线上书写,不要悬空。

5、"0"要写成椭圆形,细看应接近轴对称与中心对称的几何图形,下笔要由右上角按逆时针方向划出,既不要写得太小,也不要开口,不留尾巴,不得写成D 型,也不要写成C型。

6、“1”的下端应紧靠分位格的左下角。

7、“4”的顶部不封口,写第1笔画时应上抵中线,下至下半格的四分之一处,并注意中竖是最关键的一笔,斜度应为60度,否则“4”就写成正体了。

8、“6”的上半部分应斜伸出上半格的四分之一的高度。

9、写“8”时,上边要稍小,下边稍大,注意起笔应写成斜“S”型,终笔与起笔交接处应成菱角,以防止将3改为8。

的数字要笔顺一致,字体一致,宽窄一致,圆韵一致,圆直相接要吻接,自然、柔软、平滑。

力求美观大方,眉目清新。

还要以下笔刚直为特点二,圆为椭圆,角有角尖。

1、4、7下笔全神贯注,不留不滞,飞流直泻,钢筋铁骨,给人以松柏挺拔之感,5、6、8、9的直笔也应具此势。

6与9旋转180 后来看是9与6,不应有任何痕迹。

2与3上部类同,3与5下部相似。

8有两种笔顺,都起笔于右上角,结束于右上角,这都是符合阿拉伯数字书写习惯的,但第一笔写直笔容易写出字的气势来。

第二节文字书写规范一、中文大写数字书写的有关规定(一)用正楷字体或行书字体书写中文大写金额数字,主要用于发票、支票、汇票、存单等重要凭证的书写,为了易于辨认、防止涂改,应一律用正楷或者行书体书写。

如壹(壹)、贰(贰)、叁(叁)、肆(肆)、伍(伍)、陆(陆)、柒(柒)、捌(捌)、玖(玖)、拾(拾)、佰(佰)、仟(仟)、万(万)、亿(亿)、圆(元)、角(角)、分(分)、整(整)、零(零)等字样。

不得用中文小写一、二、三、四、五、六、七、八、九、十或廿、两、毛、另(或0)、园等字样代替,不得任意自造简化字。

大写金额数字到元或者角为止的,在“元”或者“角”字之后应当写“整”字或者“正”字;大写金额数字有分的,分字后面不写“整”或者“正”字。

(二)“人民币”与数字之间不得留有空位有固定格式的重要凭证,大写金额栏一般都印有“人民币”字样,书写时,金额数字应紧接在“人民币”后面,在“人民币”与大写金额数字之间不得空位。

大写金额栏没有印有“人民币”字样的,应在大写金额数字前填写“人民币”三字。

(三)有关“零”的写法一般在填写重要凭证时,为了加强金额数字的准确性和可靠性,需要同时书写小写金额和大写金额,且两者必须相符。

当小写金额数字中有“0”时,大写金额应怎样书写,要看“0”所在的位置。

1、金额数字尾部的“0”,不管有一个还是有连续几个,大写金额到非零数位后,用一个“整(正)”字结束,都不需用“零”来表示。

如“ 4.80”,大写金额数字应写成“人民币肆元捌角整”;又如“ 200 . 00”时,应写成“人民币贰佰元整”。

2、对于小写金额数字中间有“0”的,大写金额数字应按照汉语语言规律、金额数字构成和防止涂改的要求进行书写。

举例说明如下:(1)小写金额数字中间只有一个“0”的,大写金额数字要写成“零”字。

如" 306.79",大写金额应写成“人民币叁佰零陆元柒角玖分”。

(2)小写金额数字中间连续有几个“0”的,大写金额数字可以只写一个“零”字。

如“9 008. 36”,大写金额应写成“人民币玖仟零捌元叁角陆分”。

(3)小写金额数字元位是“0”,或者数字中间连续有几个“0”,元位也是“0”,但角位不是“0”时,大写金额数字中间可以只写一个“零”,也可以不写“零”。

如“ 3 480.40”,大写金额应写成“人民币叁仟肆佰捌拾元零肆角整”,或者写成“人民币叁仟肆佰捌拾元肆角整”;又如“ 920 000.16",大写金额应写成“人民币玖拾贰万元零壹角陆分”,或者写成“人民币玖拾贰万元壹角陆分”。

(4)小写金额数字角位是“0”而分位不是“0”时,大写金额“元”字后必须写“零”字。

如“ 637.09”,大写金额应写成“人民币陆佰叁拾柒元零玖分”。

(四)数字前必须有数量字大写金额“拾”、“佰”、“仟”、“万”等数字前必须冠有数量字“壹”、“贰”、“叁”……“玖”等,不可省略。

特别是壹拾几的“壹”字,由于人们习惯把“壹拾几”、“壹拾几万”说成“拾几”、“拾几万”,所以在书写大写金额数字时很容易将“壹”字漏掉。

“拾”字仅代表数位,而不代表数量,前面不加“壹”字既不符合书写要求,又容易被改成“贰拾几”、“叁拾几”等。

如“120 000.00”大写金额应写成“人民币壹拾贰万元整”,而不能写成“人民币拾贰万元整”,如果书写不规范,“人民币”与金额数字之间留有空位,就很容易被改成“人民币叁(肆、伍……)拾万元整”等。

(五)票据的出票日期必须使用中文大写为防止变造票据的出票日期,在填写月、日时,月为壹至壹拾的,日为壹至玖和壹拾、贰拾、叁拾的,应在其前加“零”,日为拾壹至拾玖的,应在其前面加壹。

如:3月15日应写成零叁月壹拾伍日,票据出票日期使用小写填写的,银行不予受理。

票据和结算凭证上金额、出票或者签发日期、收款人名称不得更改,更改的票据一律无效。

票据和结算凭证金额以中文大写和阿拉伯数码同时记载的,二者必须一致,否则票据无效,银行不予受理。

票据和结算凭证上一旦写错或漏写了数字,必须重新填写单据,不能在原凭单上改写数字,以保证所提供数字真实、准确、及时、完整。

二、会计科目及摘要书写要求会计科目是对会计核算对象的具体内容进行科学分类的项目,设置会计科目是会计核算的专门方法之一。

按照会计科目提供信息的详细程度分类,它分为“总分类科目”和“明细分类科目”。

在会计工作中,当经济业务发生时,要按照会计科目填制“记账凭证”和开设并登记账簿。

不论是填制记账凭证和登记账簿,都应对该项经济业务的事由说明清楚,即“摘要”。

在使用会计科目和填写摘要时,要遵循以下原则和要求:1、填制记账凭证和登记账簿时,必须用碳素笔或钢笔认真书写,不得使用圆珠笔、铅笔和纯蓝色墨水;一般使用楷书或行书书写,不得使用草书书写;文字书写的宽窄与长短比例要匀称,字型要完全一致,不能满格书写;文字上方要向右倾斜,文字的中心线与水平线的交角以60为宜;文字的长度占所记录表格的二分之一为宜,以备留有改错的空间。

同时也是为了保持账面美观。

2、“会计科目”应按“会计制度”规定的名称、内容和要求填写,要用全称;凡有明细分类科目者,必须填齐;不能只用科目代号;科目之间的对应关系必须清楚。

3、会计凭证中有关经济业务内容的“摘要”必须真实。

在填写“摘要”时,既要简明,又要全面、清楚,应以说明问题为主。