上证指数不同时间周期收益率正态分布性分析

2015-2021市场指数的历史收益率

2015-2021市场指数的历史收益率市场指数是衡量特定市场股票表现的工具,常见的市场指数包括道琼斯工业平均指数、纳斯达克综合指数和标普500指数。

历史收益率是指过去一段时间内市场指数的价格变化所带来的投资回报。

对于投资者来说,了解市场指数的历史收益率可以帮助他们评估股市表现,制定投资策略以及预测未来的市场走势。

本文将分析2015年至2021年间市场指数的历史收益率,并探讨影响其变化的因素。

一、2015年至2021年市场指数的历史收益率1.1 2015年2015年是一个波动较大的年份。

标普500指数在年初出现了下跌,但随后出现了强劲的上涨。

至年底,标普500指数的年度收益率为11.39%,而道琼斯工业平均指数和纳斯达克综合指数的年度收益率分别为2.33%和5.73%。

整体来看,2015年市场指数的收益率表现相对较好。

1.2 2016年2016年是一个充满不确定性的年份。

在这一年,英国脱欧公投结果和美国总统大选的不确定性给市场带来了较大的波动。

然而,尽管市场出现了较大波动,标普500指数的年度收益率仍然为9.54%,道琼斯工业平均指数的年度收益率为13.42%,纳斯达克综合指数的年度收益率为7.50%。

这表明尽管市场经历了波动,但整体来看投资者仍然获得了不错的回报。

1.3 2017年2017年是一个股市表现强劲的年份。

在这一年,全球经济复苏的迹象增多,美国政府实施了减税政策,对股市产生了积极影响。

标普500指数的年度收益率为19.42%,道琼斯工业平均指数的年度收益率为25.08%,纳斯达克综合指数的年度收益率为28.24%。

整体来看,2017年是一个投资者获得丰厚回报的年份。

1.4 2018年2018年是一个充满挑战的年份。

在这一年,全球经济增长乏力,美中贸易战的紧张局势加剧,以及美国联邦储备系统加息等因素给市场带来了不确定性。

因此,2018年是一个股市表现不佳的年份。

标普500指数的年度收益率为-6.24%,道琼斯工业平均指数的年度收益率为-5.63%,纳斯达克综合指数的年度收益率为-3.88%。

金融市场数据分析报告股票收益率与市场波动分析

金融市场数据分析报告股票收益率与市场波动分析金融市场数据分析报告股票收益率与市场波动分析在金融市场中,股票收益率与市场波动是投资者和分析师们关注的重要指标。

通过对股票收益率和市场波动的分析,可以帮助我们理解市场的走势、风险和回报的关系。

本报告将对股票收益率和市场波动进行深入分析,以探索它们之间的相互关系和影响。

一、股票收益率分析股票收益率是指某只股票在一定时间内的投资回报率。

它可以通过以下公式进行计算:股票收益率 = (股票价格终值 - 股票价格初值) / 股票价格初值股票收益率可以分为日收益率、周收益率、月收益率等多种形式。

通过计算股票在不同时间尺度上的收益率,我们可以了解股票的短期和长期表现,以及价格的波动情况。

在分析股票收益率时,我们可以使用各种统计方法和工具,例如计算平均收益率、标准差、相关系数等。

这些指标可以帮助我们了解股票的平均表现、风险水平以及与其他股票或市场指数的关系。

二、市场波动分析市场波动是指市场价格在一定时间内的波动程度。

市场的波动性是投资者关注的重要因素之一,因为波动性可以影响投资者的风险承受能力和预期收益。

市场波动通常用波动率来度量,例如标准差、波动系数等。

较高的波动率表示市场价格波动较大,风险也相对较高。

而较低的波动率则表示市场价格相对稳定。

分析市场波动可以帮助我们预测市场的未来走势,选择适合的投资策略。

通过观察市场波动的趋势和模式,我们可以了解市场的周期性和趋势性,从而作出更明智的投资决策。

三、股票收益率与市场波动关系分析股票收益率和市场波动之间存在着紧密的关系。

一般来说,股票收益率受到市场波动的影响,市场波动较大时,股票的收益率也会相应地波动较大。

然而,股票收益率与市场波动之间的关系并不是简单的因果关系。

除了市场波动性外,还有其他因素会对股票表现产生影响,例如公司业绩、行业环境等。

因此,只凭市场波动率无法完全解释股票收益率的变化。

为了更准确地分析股票收益率与市场波动的关系,我们可以采用多元回归分析等统计方法。

上证综指股票收益率波动特点分析

上证综指股票收益率波动特点分析以自回归条件异方差(ARCH)族模型为基础,结合上海证券市场的特点,试图拟合我国股票市场的波动特征,同时研究股票价格指数的波动规律和特点。

标签:上证综指;股票收益率波动;GARCH模型1 引言上世纪80年代,美国学者罗伯特·恩格尔和克莱夫·格兰杰提出了ARCH模型来描述证券市场波动性方差的时变性特征,此后不断发展深入,其相关拓展模型也相继推出,比如GARCH模型,TARCH模型等等。

这些模型在金融领域得到了广泛的应用。

中国股票市场仅仅20多年,从无到有,取得了巨大的成就。

特别是06年以来,股票市场规模不断扩大,上市公司质量也不断提高,沪深股市作为宏观经济晴雨表的作用越来越明显。

然而,我国证券市场毕竟处于发展初期,市场的波动性和风险要远远高于国外市场,特别是欧美等成熟市场。

因此,如何较为真实刻画和衡量股价波动成为广大学者研究的重点。

2 模型和数据2.1 模型介绍(1)ARCH模型。

美国学者罗伯特·恩格尔于1982年提出了ARCH模型,其具体形式如下yt=xtβ+ε(1)σ2t=α0+α1ε2t-1+α2ε2t-2+…+αqε2t-q(2)为保证条件方差σ2t>0,要求α0>0,αi>0(i=1,2…,q)式1称之为均值方程,式2称之为条件方差方程。

基本的ARCH模型又衍生出许多变形,下面具体介绍GARCH模型、TARCH模型和EGARCH模型。

(2)GARCH模型。

罗伯特·恩格尔提出ARCH模型来描述误差的条件方差中可能存在的某种关联。

通过该模型,可以预测经济时间序列中基于某种非线性依赖的大变化。

GARCH模型的一般表示如下:yt=xtβ+ε(1)εt=ht·vt(2)h1=α0+α1ε2t-1+…+αt-1ε2t-q+β1ht-1+…+βpht-p=α0+qi=1αiε2t-1+pj=1βjh t-j(3)其中,p是GARCH项的最大滞后阶数,q是ARCH项的最大滞后阶数。

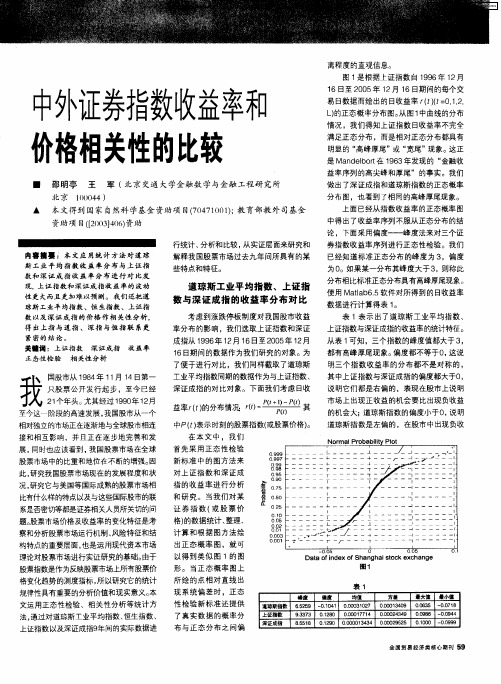

中外证券指数收益率和价格相关性的比较

指 的收益率 进行分 析 和研 究。 当我们对 某 证 券 指 数 ( 股 票 价 或 格) 的数据统计 、 整理 、 计 算和根 据图 方法绘 出正态概 率 图 ,就可 以得到类 似 图 1的 图 形 。 当正 态概 率图 上 所 绘的 点相对 直线 出 现 系统偏 差 时 ,正态 性检验 新标准 还提供 了真实 数据 的概率分 布与正 态分 布之 间偏

资助项 目f 0 34 6资助 [ 0 ]0 ) 2

行统计、 分析和 比较 , 从实证层 面来研究和

内窖 擒■ :本文应 用统计 方法时道 琼 斯 工 业 平 均 指 数 收 益 率 分 布 与 上 证 指 数 和 深 证 成 指 收 益 率 分 布 进 行 对 比发

现 。 证 指 数 和 深证 成 指 收 益 率 的 波 动 上 性更大而且更加难以预测 。我们还把道

其中上证指数与深证成指的偏度都大于0 ,

说 明它们都是右偏 的 ,表 现在股市 上说 明 市 场上出现正收益的机会 要比出现负收益

益率rf的分布情况 ,) () ( f

其

的机会 大; 道琼斯指数的偏度小于O 说 明 ,

道琼斯 指数是左偏的 ,在股市中出现负收

中P() t表示时刻的股票指数( 或股票价格 ) 。 在 本 文 中 ,我 们 首先采 用正 态性检 验 新标准 中 的图方法 来

是 M n e ot 16 年发现的 “ ad l r 93 b 在 金融收

益率序列 的高尖峰和厚尾 ”的事实 。我们 做 出了深证成指 和道琼斯指数 的正态概率 分布 图,也看到 了相 同的高峰厚尾现象。 上面 已经从指数收益率 的正态概率图

▲ 本 文得到 国家 自然科学基金 资助项 目(0 7 0 1; 育部 4 - 7 4 10 ) 教 td 司基金

上证日经指数周内效应比较研究

上证日经指数周内效应比较研究作者:范世铖来源:《中国经贸导刊》2021年第11期摘要:我国股票市场自成立之日起经历了多次周期性的涨跌,寻找其中的“异象”对于我国股市的完善以及投资者的投资具有参考意义。

选取近十年间的上证指数和日经225指数收益率,利用修正的GARCH模型、GARCH-M模型来对比两种指数是否存在股指收益率的“周内效应,”以及是否存在着风险溢价。

结果发现,上证指数存在着显著为负的周四效应,而日经指数不存在显著的周内效应,且两市指数都不存在显著的风险溢价。

关键词:指数收益率周内效应修正GARCH模型GARCH-M模型一、选题背景及意义周内效应(DayofWakeEffect)是指股票的某些指标特征存在着与一周之内某些交易日相联系的效应,具体是指周内各个交易日的收益和风险的不均匀现象。

作为一个新兴的市场,我国股票市场自80年代成立以来,经过多次周期性的大涨大落。

由于我国股票市场还不算完善,而日经225指数编于50年代,股市机制较为健全,因此本文选取上证指数和日经225指数作为对比,来研究比对两个不同市场内的周内效应的异同。

本文选用2010年1月4日至2020年1月3日以及2010年1月4日至2020年1月10日共十年的上证,日经225指数数据,旨在研究自金融危机冲击过后的近十年来,随着股票市场的发展和股市政策的调整,股票市场的有效性以及周内效应的规律是否发生改变。

本文的现实意义旨在通过对于两国股票指数的比对分析,促进我国市场监督者制定更加合理的市场制度,实现其职能最大化,并且帮助投资者制定更加行之有效的投资方案,实现其财富增值的目的。

二、模型构建(一)收益率的周内效应分析本文参考陈雄兵等(2008)的方法,使用如下方程来研究股票市场中的周内效应:其中Rt代表t日的收益率,由于股票市场常常容易出现自相关,因此加入收益率的滞后一期Rt-1来消除自相关的情况。

D1t至D4t分别为周一、二、三和周四的虚拟变量,本文以周五为基底来避免虚拟变量陷阱。

上证指数基金历年收益

上证指数基金历年收益近年来,随着投资理念的不断演变和金融市场的快速发展,股票型基金成为了广大投资者的首选。

作为最具代表性的指数型基金之一,以上证指数基金以其较高的收益和较低的风险吸引了众多投资者的关注。

本文将从历年收益的角度,探讨以上证指数基金的投资价值。

我们来看一下以上证指数基金的历年收益表现。

根据统计数据显示,自2005年成立以来,以上证指数基金的年均收益率超过10%。

尤其是在2014年至2015年期间,收益率达到了近40%,成为了投资者眼中的香饽饽。

然而,值得注意的是,过去的表现并不能保证未来的收益,投资者应该以长期投资为主,分散投资风险。

我们来分析一下以上证指数基金收益的原因。

首先,以上证指数基金作为代表中国股市的重要指数之一,受到了国内经济发展的影响。

中国经济的持续增长为企业带来了更多的发展机会,从而推动了股票市场的上涨。

然而,投资者在选择以上证指数基金时需要注意风险。

首先,股票市场的波动性较大,可能导致投资者的本金亏损。

尤其是在经济下行周期或市场风险偏好下降的情况下,股票市场往往表现出较大的震荡。

其次,投资者需要密切关注宏观经济形势和政策变化。

宏观经济的不确定性会对股票市场产生重要影响,投资者应该及时调整投资策略,以应对市场变化。

针对以上风险,投资者可以通过以下几点来降低风险。

首先,分散投资是降低风险的有效策略之一。

投资者可以将资金分散投资于不同的股票型基金或其他资产类别,以降低单一投资品种带来的风险。

其次,定期定额投资也是降低风险的一种方法。

通过定期定额投资,投资者可以避免在特定时点集中投入资金,从而降低了市场波动对投资收益的影响。

除了以上证指数基金的年收益率外,投资者还应该关注基金的费用和风险指标。

基金的费用包括管理费、托管费等,这些费用会直接影响到投资者的实际收益。

因此,投资者在选择基金时应该仔细比较不同基金的费用水平。

同时,投资者还需要关注基金的风险指标,如波动率、最大回撤等。

上证指数年k线走势规律

上证指数年k线走势规律随着中国经济的不断发展和市场化改革的持续推进,上证指数作为中国A股市场的代表指数也在不断变化和发展。

上证指数年k线走势规律是投资者必须掌握的一项重要知识。

本文将从历史数据分析角度,详细介绍上证指数年k线走势规律,希望能对广大投资者有所帮助。

首先,上证指数年k线走势呈现出较为显著的波动性和周期性。

从历史数据来看,上证指数的年k线走势可以划分为一定的周期,一般为3~5年。

在一个完整的周期内,上证指数常常按照波浪形式上涨和下跌,呈现波峰和波谷的交替。

具体而言,每个周期一般包含两个阶段:牛市和熊市。

牛市阶段以大幅上涨为特征,股票市场繁荣,投资人气高涨,投资者的收益率往往非常可观。

而熊市阶段则以大幅下跌为特征,股票市场低迷,投资热情受挫,投资者的收益率通常较低。

其次,上证指数年k线走势规律受到宏观经济形势、政策环境、国际局势等多种因素的影响。

宏观经济形势决定了股票市场的基础面,在经济形势好转之际,股市常常出现牛市,股票价格上涨;而在经济下滑时,股市常表现为熊市,股票价格下跌。

政策环境包括人民币汇率、财政政策、货币政策等。

政策调整对股票市场的影响十分重要,如果政策面有所调整,股票市场可能会发生变化。

国际局势也是影响股市的重要因素。

最后,投资者应当根据上证指数年k线走势规律,理性投资,制定对应的股票投资策略。

在牛市时,投资人应及时抓住机会,扩大股票投资规模,增加收益,获得更多的利润。

而在熊市时,则应保持清醒头脑,控制风险,积极寻找潜力股,以锁定收益。

总的来说,上证指数年k线走势规律是投资者不可忽视的重要因素。

只有深入了解并运用这一规律,才能更好地把握市场,从中获得可观的收益。

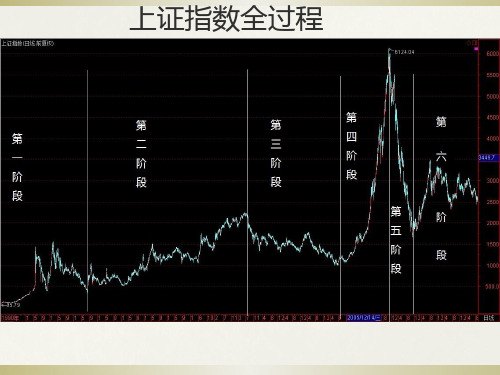

上证指数历史走势记录

第二阶段详解

C 阶段牛市:1996.1.19到1997.5.12崇尚 绩优股开始成为市场上投资理念 高价绩优股主导,低价股乱窜为辅 开始绩优股为低价到96年底涨到中价, 1997年初绩优股高价引领指数大涨,行情 连拉14周阳线。 C阶段熊市1997.5.12到1999年5月18:过 度投机,政府控制

B阶段(1995.5---1996.1) 牛市(1995年5月18日到1995年5月22日) 熊市(1995年5月22日到1996年1月19日) 牛市:5.18行情,受到管理层关闭国债期 货消息的影响,三天上证由582涨到926, 被称为中国股市发展史上的经典瞬间。

***炒股交流群:275315423 进群验证:

第六阶段

***炒股交流群:275315423 进群验证:

股市六个阶段的共性比对

整体上表现为牛市,熊市,牛市,熊市的 格局 政策性越来越强

***炒股交流群:275315423 进群验证:

股市六个阶段共性

牛市时间段要短于熊市。 牛市1990年12月19日至1992年5月26日 (1992年11月17日至1993年2月16日) 牛市(1994年7月29日至1994年9月13日) 牛市(1995年5月18日至1995年5月22日) (1996年1月19日至1997年5月12日) 牛市(2005年6月6日至2007年10月16日) 牛市(1999年5月19日至2001年6月14日) ***炒股交流群:275315423 进群验证:

第二阶段详解

5.18行情:前因是3.27国债期货事件---市场 证实327国债利率被提高导致剧烈波动使得 大批投资者和机构爆仓。最终导致上交所 强行宣布此事件交易全部无效,并且最终 在1995年5月17日停发国债期货,中国第 一个金融期货品种宣告夭折。 5.18日:从582.89跳空741.81点开盘,单 日涨到763.51。日涨幅30.99% 5月19日星期五涨到855.81(12%) 5月22日,盘中涨破900点,收于897点 ***炒股交流群:275315423 进群验证:

上证指数二十年统计分析

上证指数二十年统计分析从90年12月至今,中国证券市场发展逾二十年,有无规律可循?分别以年和月为单位,尝试从指数的涨跌变化的统计中,追溯二十年来波浪起伏的变化过程。

首先来看在二十一年历史中,中国证券市场上涨年份和下跌年份的比例。

上图是上证指数21年的年线图。

分析:共10年上涨年度 91年、92年、96年、97年、99年、00年、03年、06年、07年、09年共6年下跌年度 94年、01年、02年、04年、08年、10年持平年度 90年、93年、95年、98年、05年 共6年(上涨或下跌幅度为超过10%按持平计算)以上图表可知上涨年度为47%,下跌年度为28.5%,持平年度为23.8%由此可知,即使是中国证券市场,上涨年度也远远大于下跌年度。

上面的分析存在两个问题:1只考虑了指数波动的时间而未考虑指数波动的幅度。

2.以年为时间跨度太不精确。

为解决第一个问题接下来分析指数波动的周期:周期 年份 时间 指数变化 幅度上涨周期 90-93年 3年 95.79-833.8 770.44% 下跌周期 94-95年 2年 833.8-555.29-33.4%上涨周期 96-00年 5年 550.26-2073.47 276.82% 下跌周期 01-05年 5年 2077.07-1161.06 -44.1%上涨周期 06-07年 2年 1163.88-5261.56 352.07% 下跌周期 08——至今 2.5年 5265.00-2572.03 -51.15% 从上表中可以得知,指数在这二十年间,上涨的幅度远远大于下跌的幅度。

上涨幅度合计:1399.33% 下跌幅度合计:126.65%当然,从2000点上涨至4000点,上涨幅度为100%而从4000点下跌至2000点,下跌幅度为50%由此我们有必要修正上涨幅度,采取的方法是上涨幅度除以2修正后的上涨幅度为699.67% ,仍然远远大于下跌幅度。

为解决第二个问题,可以将分析周期扩大到月线图。

上证综指收益率波动性实证分析

上证综指收益率波动性实证分析股票市场作为金融市场的重要组成部分,受到投资者和学者的广泛关注。

中国a股市场2015年更是波澜壮阔的一年,上半年疯狂且短暂的牛市以及自6月份开始断崖式下跌,引起了投资者和经济金融领域研究人员的重视。

选取上证综合指数收益率作为研究对象,重点研究收益率波动性,一方面分析了收益率描述性统计特征,一方面基于Garch(1,1)和EGarch(1,1)模型采用实证分析方法估计了收益率条件方差,并比较了这两种模型。

研究结果表明,上证综指收益率具有显著的波动聚集性,通过R/S(重标极差分析法)得出收益率具有长记忆性特征,周期近似为170天,通过自相关系数检查了收益率波动的ARCH效应,并通过Garch模型估计了收益率的条件方差。

值得注意的是,通过方差序列的变化观察到收益率短期波动性的增大能够提示投资者回避下跌损失,更为宏观的结论是管理层应该重视股市过度波动对金融市场产生的影响,在未来的证券市场建设中加强法制建设,提升前瞻性,提高管理的有效性。

标签:收益率波动性;Garch模型;市场风险doi:10.19311/ki.16723198.2016.27.0501引言2015年中国股市的剧烈波动,引起了政府和管理层的重视,股价的剧烈波动反映了市场风险的急剧变化,无论从监管层对证券市场的监管角度还是从个人投资者对市场把握的角度,研究收益率波动特征都是有重要意义的。

对个人投资者而言,通过度量波动率估计可能面临的风险大小,是投资者获取收益回避损失的基础;对于监管层意义更为重大,考虑到金融对整个国民经济的重要作用,监管层对市场可能风险的把握十分必要。

在研究方法和内容上,本文采用描述性统计分析和实证分析结合的研究方法,研究数据属于时间序列数据,采用平稳性检验,显著性检验,广义自回归条件异方差模型(Garch)等计量经济学有关时间序列的分析方法。

选取了2005年1月4日至2016年7月8日上证指数收盘价作为样本,通过Garch(1,1)和EGarch(1,1)模型估计了收益率的条件方差,并对两种模型进行了比较分析。

基于上证指数的中国股市ARCH效应分析

基于上证指数的中国股市ARCH效应分析张婧【摘要】The frequent fluctuation of the stock price is one of the most obvious characteristics of the stock market. This paper takes the daily yield of Shanghai stock index as the research object to examine if the volatility of the stock price index has conditional heteroskedasticity or not. If the answer is "yes", the research of the stock index volatility of stock index yield can be done by the ARCH model.%股票价格频繁的波动是股票市场最明显的特征之一。

本文以上证指数每日收益率为研究对象,检验股票价格指数的波动是否具有条件异方差性,检验得到肯定回答后,通过ARCH族模型来研究股价指数收益率的波动性。

【期刊名称】《价值工程》【年(卷),期】2014(000)032【总页数】2页(P230-231)【关键词】波动性;ARCH模型;上证指数【作者】张婧【作者单位】中国农业银行公司与投行业务部,北京100005【正文语种】中文【中图分类】F830.910 引言股票价格频繁的波动是股票市场最明显的特征之一,2014年中国股市能够走出低迷,其前景将是一片光明吗?本文利用ARCH 模型族对中国上海股票市场股价收益率的波动进行实证分析,想发现其中的规律,为股民的投资决策做出指导。

金融市场上收益的风险和价格的不确定性往往是用方差来测试,大量对金融数据的实证研究表明收益率的变化存在波动的聚集性(Volatility clustering)现象,即存在条件异方差性。

金融工程实验报告

金融工程实验报告一、实验目的本次实验的主要目的是通过金融工程模型,分析和预测股票价格走势,并利用相应的金融工具进行投资决策。

二、实验过程1. 数据获取首先,我们需要获取股票市场的历史数据。

本次实验中,我们选择了上证指数作为研究对象,并从Wind数据库中获取了2005年至2019年期间上证指数每日收盘价数据。

2. 数据分析接着,我们对数据进行分析。

首先,我们绘制了上证指数的时间序列图,观察其走势和波动情况。

然后,我们计算了上证指数每日收益率,并绘制了其频率分布图和QQ图,以检验其是否符合正态分布。

3. 模型建立在完成数据分析后,我们开始建立金融工程模型。

本次实验中,我们采用了ARIMA模型来预测股票价格走势。

首先,我们对时间序列进行平稳性检验,并通过差分法将非平稳时间序列转化为平稳时间序列。

然后,我们采用自相关函数(ACF)和偏自相关函数(PACF)来确定ARIMA模型的阶数。

4. 模型评估建立模型后,我们需要对其进行评估。

本次实验中,我们采用了均方误差(MSE)和平均绝对误差(MAE)等指标来评估模型的预测精度。

同时,我们还绘制了实际值与预测值的对比图,以直观地观察模型的拟合程度。

5. 投资决策最后,我们根据模型的预测结果,制定了相应的投资决策。

本次实验中,我们采用了动态资产配置策略,并将投资组合分为股票和现金两部分。

具体地,当模型预测股票价格上涨时,我们将增加股票仓位;当模型预测股票价格下跌时,则减少股票仓位并增加现金仓位。

三、实验结果1. 数据分析结果通过对上证指数历史数据的分析,我们发现其整体呈现出上升趋势,并存在着较大的波动性。

2. 模型建立结果在建立ARIMA模型后,我们得到了ARIMA(0,1,1)模型,并对其进行了评估。

结果显示该模型在预测上证指数收益率方面表现较好,在测试集上的MSE为0.0003,MAE为0.0137。

3. 投资决策结果通过动态资产配置策略,我们在2005年至2019年期间的投资组合收益率为262.02%,而同期上证指数的收益率为114.25%。

上证指数历史规律总结

上证指数历史规律总结上证指数历史规律总结前言作为一名资深的创作者,我一直对上证指数的历史规律感兴趣。

通过对过去几十年的数据进行分析和总结,我发现了一些有趣的规律和趋势。

在本文中,我将对这些规律进行归纳总结,并分享给读者。

正文1. 季节性影响•春季行情:每年春季都有一波较大的行情,这与资金活跃和资金需求增加有关。

•夏季调整:在春季行情过后,往往会迎来一段相对较长的调整期,这是由于市场回调和投资者集体观望造成的。

•秋季反弹:在夏季调整之后,往往会有一波反弹行情,投资者信心逐渐恢复,市场情绪也会有所改善。

•冬季震荡:在秋季反弹之后,市场常常进入一个震荡的状态,这是市场寻找方向和筑底的过程。

2. 周期性波动•短期波动:上证指数的短期波动受到各种因素的影响,如政策变动、经济数据、利率等。

这种波动往往是短暂的,投资者需保持耐心和谨慎。

•中期波动:上证指数的中期波动一般以几个月至一年为周期,可以根据市场热点和行业轮动进行分析和预测。

•长期趋势:尽管上证指数存在周期性波动,但从长期来看,指数一般呈现出上涨的趋势。

这与中国经济的长期增长和资本市场的发展密切相关。

3. 技术指标应用•移动平均线:通过计算一段时间内的平均价格,可以把过去一段时间内的价格趋势反映出来,帮助判断指数的走势。

•相对强弱指标(RSI):通过计算一段时间内的上涨幅度和下跌幅度之比,可以判断市场的超买超卖情况,辅助投资决策。

•成交量指标:成交量是市场活跃程度的指标,高成交量多伴随着市场行情的变化。

通过观察成交量的变化,可以判断市场的态势。

结尾上证指数的历史规律总结表明,市场的行情和波动是受多种因素影响的。

投资者在进行投资决策时,需要结合季节性影响、周期性波动以及技术指标的应用进行综合考虑。

同时,投资要有长远的眼光,遵循定投和分散投资的原则,以平滑风险、实现长期稳定的投资收益。

综上所述,上证指数的历史规律总结表明市场的变化是有规律可寻的。

在投资过程中,投资者应该注重以下几点:1.监测季节性影响:了解春季行情、夏季调整、秋季反弹和冬季震荡等季节性的市场变化规律,合理把握投资时机。

上海股票市场分形特征的实证分析

价格行为 》中提 出来 的。该假说认为 ,如果证券市 场 在 价格 形 成 中充 分 而 准 确 地 反 映 了 全部 相关 信

息 ,则 市场 被 认 为 是 有 效 的 。E MH理 论发 展 至今

已经成为现代金融经济学的支柱理论之一。现有的 很多理论模型都是 以有效市场理论为前提 , 在市场

k

本 的偏 度 显著 大 于 0 即呈现 右 偏 态 势 ,且 其 峰度 ,

远远大于3 B ,J 统计 量 在 5 %和 1 %的 显 著 性水 平 上

时 间序列 记为 r 日)r( = (f一 a = 一 (l, )a x)k l , 【 (’ i 1 2 N。

i = l

一

、

引言

有效 市场 假说 ( fcet reHyohs— — Efi kt pfei i n Ma s E MH) 是 16 9 5年 由 芝 加 哥 大 学 的 尤 金 .. F 法 (uee .a a E gn Fm )教授 在 他 的博 士论 文 《 票 市 场 F 股

沪市存在着一个13 9天的周期 。 国外 学 者 的研 究 表 明 ,相 对 于发 达 的股 票 市

还 不是一 个有效 市场,而是 一个建立在非正 态分布基础 上的分形市场 ,具有状 态持 久性和长期记忆性 ,其

收益序列是一个服从 有偏 随机游走过程 ,且具有周期 性和趋势增强特征 ,其循 环周期 大约为33 ̄ 5 S. 。

【 键 词】 关 分形市场 ; /分析 法;H r指数 RS ut S 【 作者简介 】 李晨云 ,内蒙古财 经学院硕士研 究生,研究方向 : 险管理。 风

r A 1

RS l a l N ∑RS/ /= / A

L = 1 a

上证指数基金收益率

上证指数基金收益率一、引言上证指数基金是一种投资工具,通过购买上证指数成分股来实现投资回报。

收益率是衡量基金绩效的重要指标,本文将探讨上证指数基金的收益率及其影响因素。

二、上证指数基金收益率的计算方法上证指数基金的收益率可以通过以下公式计算:收益率 = (基金单位净值增长额 + 分红收益)/ 初始单位净值其中,基金单位净值增长额是基金净值的差额,分红收益是基金分红所得。

三、上证指数基金收益率的影响因素上证指数基金的收益率受多种因素的影响,包括市场行情、基金管理能力和投资策略等。

1. 市场行情市场行情是影响上证指数基金收益率的主要因素之一。

当市场行情好时,股票价格上涨,基金的净值也会增加,从而提高收益率。

相反,当市场行情不佳时,基金的净值会下跌,收益率也会受到影响。

2. 基金管理能力基金管理能力是决定基金收益率的关键因素之一。

优秀的基金经理具备良好的投资决策能力和风险控制能力,能够通过精确的市场预测和优秀的股票选择获得较高的收益率。

因此,基金管理能力直接影响基金的收益水平。

3. 投资策略不同的上证指数基金有不同的投资策略,这也会对基金收益率产生影响。

例如,一些基金采取主动管理策略,通过积极买卖股票来获取更高的收益率。

而另一些基金采取被动管理策略,通过追踪上证指数来实现收益。

不同的投资策略可能会带来不同的收益效果。

四、如何选择上证指数基金选择合适的上证指数基金对于投资者来说非常重要。

以下是选择上证指数基金时应考虑的几个因素:1. 基金公司信誉投资者应选择具有良好信誉的基金公司,以确保其资金得到妥善管理并获得稳定的收益。

2. 基金管理费用基金管理费用是投资者需要支付的费用之一,选择低费率的基金可以提高收益率。

3. 基金规模较大规模的基金通常具有更好的流动性和更低的成本,因此投资者可以考虑选择规模较大的上证指数基金。

4. 基金历史表现投资者可以参考基金的历史表现,包括过去几年的收益率和风险指标,以评估基金的绩效。

上证指数不同时间周期收益率正态分布性分析

者相 继 发现 ,股 票收 益率 的 分布 往往具 有 如 下特 征 : ( 1 ) 有 偏 性 。偏 度 往往 大 于 0 ,即概 率 分 布 不是 对称 的 ; ( 2 ) 尖 峰 厚 尾 性 。峰 度 系 数 往 往 要 远 大 于0 ,也 就是 说 ,收 益率 剧 烈 波 动 , 出现 极 端离 群 值的 概率 要远 大 于理 论正 态分 布假 设 下极 端 事件 发生 的概 率 。 上海 股 市 自1 9 9 0 年开 市 以来 , 已经有2 3 年的 历史 。 由于上 海股 市的 历史不 长 ,属 于 新 兴 市场 ,波 动性 与成 熟股 市 有差 异 ,其收 益率 的分布 特性 自然 与成 熟股 市也 不 同 。本 文在 前人 研究 的基 础上 ,尝试 对市 场收 益率 的不 同时 间周 期数 据进 行对 比分析 ,以 图揭 示 不 同时 间 周期的 统计 特性 。

D O I :1 0 . 3 9 6 9 /j . i s s n . 1 0 0 1 - 8 9 7 2 . 2 0 1 3 . 0 2 . 0 7 0

上 证指数不 同时间周期收益率正态分布 性分析

薛 灵 芸 中央 财 经 大 学保 险 学 院 , 北 京 1 0 2 2 0 6

摘 要 现 代 金融 理 论最 重要 的理 论 基础是 有 效市 场

循 随机 游走 性 质 ,即遵 循马 尔科 夫过性 质。 马尔 科夫性 质隐含 了在 将来 任一 特定 的时 刻 的股 票价格 的概 率 分布 仅仅 取决 于股 票 当前 的价格 。股 价 的马 尔科 夫性 质与 强式 有效 市 场 相一 致 ,也就 是 说 ,一种 股票 的 当前价格

已经包 含 了到 目前 为止 的所 有 已知 信 息 ,当 然 包括 了所 有过 去 的价 格信 息 。股 价行 为模 型可 以用维 纳过 程 来刻 画 ,维纳过 程是 马 尔 科 夫过 程的 一种 特殊 形式 。 设 变 量z 遵 循维 纳 过 程 。考 虑 在 小 的时 间间 隔上 变 量Z 值 的变 化 。设一 个 小 的时 间 间 隔长 度 为At ,定 义 Az 为 在 At 时 间 内z 的 变 化 。要使 z 遵循 维纳 过程 ,Az 必 须满 足两 个性 质 : 性质1 :e 2 z 与 △t 的 关 系满足

上证指数的正态性研究

1. 引言

本模板股价变化的正态分布模型是很多金融理论研究的基础,也是股票市场研究基本内容。现有 的我国股价正态性研究只有两个结论。一个结论是股价 pt 用随机微分方程= dPt µPtdt + σ PtdBt 描述 [1]-[7],这是由于著名的 Black-Scholes 期权定价公式以及金融应用中,股价常用此随机微分方程描述。 股价用此微分方程描述则股价的对数收益服从正态分布,这在下文论述。另一个结论是股价收益率不 服从正态分布[8] [9] [10]。上海证券交易所综合股价指数(简称上证指数)当之无愧是我国 A 股股指的代 表,因此本文以上证指数作为研究对象,研究上证指数对数收益是否服从正态分布以及收益率是否服 从正态分布,在本文中称之为研究上证指数的正态性。通过研究,发现上证指数的正态性不完全如已 有文献所描述。

2. 相关基本理论

定义 1 [11]:若随机过程{pt ,t ≥ 0}满足:

( ) 1) ∀0 ≤ k < t, Pt − Pk ~ N 0,σ 2 ,

2) ∀0 ≤ k < t, Pt − Pk 独立于过去状态 Pu (0 ≤ u ≤ k ) ,

则称随机过程{pt ,t ≥ 0}为布朗运动。

如果 σ = 1,称为标准布朗运动,记为 Bt ,有 dBt = ε dt ,其中 ε ~ N (0,1) 。

李彩凤Байду номын сангаас

同时不服从正态分布;并且上证指数的收益率服从正态分布比上证指数的对数收益服从正态分布更吻合 实际指数。本文的研究结果扩充了已有文献的结论,为金融市场研究提供理论基础。

关键词

上证指数,收益率,对数收益,正态分布

Copyright © 2020 by author(s) and Hans Publishers Inc. This work is licensed under the Creative Commons Attribution International License (CC BY 4.0). /licenses/by/4.0/

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

性质1:△z与△t的关系满足

其中ε为服从标准正态分布的随机值。 性质2:对于任意两个不同时间的间 隔,△t,△z的值相互独立。 从性质1,可知△z具有正态分布 E(△z)=0 Var(△z)=△t 性质2隐含z遵循马尔科夫过程。 在具有任意长度为T的时间间隔内,设

标准差之外的概率约是4.5%,出现在3个

标准差之外的概率是0.27%,而出现在4个

标准差之外的概率则是0.006335%,出现在

5个标准差外的概率为0.000057%。也就是

说,出现大于三个标准差的收益率数据的概

率约是千分之二点七,出现大于4个标准差

的收益率数据的概率约是十万分之六,而出

现大于5个标准差的收益率数据的概率约是

1 模型和数据分析

1.1 正态分布模型 依据概率论中的中心极限定理,正态分 布是我们日常生活中最常遇到的,用途最广 的最重要的分布。如果随机变量X的概率密 度函数为:

F(x)=

exp

,-∞<χ<+∞

其中参数μ为任意实数,参数σ>0,

则称X为参数(μ,σ2)的正态随机变量,

称X的分布为服从参数为μ,σ2的正态分

引言

现代金融理论最重要的理论基础是有效 市场假说(Efficient Market Hypothesis, 简称EMH)。在20世纪初Louis Bachelier提 出可以用布朗运动来描述股价波动,首开有 效市场假说研究先河。1964年Osborne提出 股票价格的变动有如流体中的粒子,遵循布 朗运动。Osborne认为投资者能够充分利用 所有已知信息,股票交易在价值与市场价格 一致的均衡价格上进行。由于股票价格是在 已知的信息下的均衡价格,价格的变动在时 间序列上也就相互独立,上期的价格对下一 期的价格没有直接的影响。由概率论中的中 心极限定理可以进一步推论,股票价格服从 正态分布,具有稳定的均值和有限的方差。

百万分之零点六。以股票交易为例,一年的

有效交易日约为250个交易日,以日收益率

计算,理论上大约一年半时间出现一次收益

率超过三易日,6700

年才能出现一次收益率超过5个标准差的交

易日。

在金融学中,人们通常假设股票价格遵

循随机游走性质,即遵循马尔科夫过性质。 马尔科夫性质隐含了在将来任一特定的时刻 的股票价格的概率分布仅仅取决于股票当前 的价格。股价的马尔科夫性质与强式有效市 场相一致,也就是说,一种股票的当前价格 已经包含了到目前为止的所有已知信息,当 然包括了所有过去的价格信息。股价行为模 型可以用维纳过程来刻画,维纳过程是马尔 科夫过程的一种特殊形式。

(-3)=2 (3)-1=0.99730020394

P(|X-μ|<4σ)=P(|X*|<4)= (4)-

(-4)=2 (4)-1=0.99993665752

P(|X-μ|<5σ)=P(|X*|<5)= (5)-

(-5)=2 (5)-1=0.99999942670

服从正态分布的随机变量出现在1个标

准差之外的概率约是31.73%,出现在两个

金融资产的收益率分布特性对各种 金融模型的正确性具有决定性影响,国内 外很多学者对收益率的分布特性做了大 量实证研究。实证研究表明,价格波动 的布朗运动模型和有效市场假说并不能 完美近似市场。由于投资者的认知能力 不同、市场非理性的广泛存在,金融市 场的非理性广泛存在,导致收益率的分布 表现为相比正态分布具有尖峰厚尾性。 German(1978),Lau&Wingender(1990)等学

者相继发现,股票收益率的分布往往具有如 下特征:

(1)有偏性。偏度往往大于0,即概率分 布不是对称的;

(2)尖峰厚尾性。峰度系数往往要远大 于0,也就是说,收益率剧烈波动,出现极 端离群值的概率要远大于理论正态分布假设 下极端事件发生的概率。

上海股市自1990年开市以来,已经有23 年的历史。由于上海股市的历史不长,属于 新兴市场,波动性与成熟股市有差异,其收 益率的分布特性自然与成熟股市也不同。本 文在前人研究的基础上,尝试对市场收益率 的不同时间周期数据进行对比分析,以图揭 示不同时间周期的统计特性。

DOI:10.3969/j.issn.1001-8972.2013.02.070

上证指数不同时间周期收益率正态分布性分析

薛灵芸 中央财经大学保险学院,北京 102206

摘要 现代金融理论最重要的理论基础是有效市场 假说,金融资产价格的收益率服从正态分 布,并有稳定的均值和有限的方差。通过对 上证指数不同时间周期的收益率数据分析, 各种周期的收益率数据的正态拟合不好,收 益率数据呈现尖峰厚尾特征。日收益率和周 收益率数据中,大于3个以上标准差的样本 值远多于理论值。 关键词 收益率;分时数据;正态分布 中图分类号:F830 文献标识码:A

1965年Samuelson提出信息有效市场 概念,用经济学理论论证有效市场假说。 Roberts根据市场对信息集的不同反映,将 股票市场分为弱式有效市场(价格仅反映 历史价格信息)、半强式有效市场(价格 反映所有公开信息)、强式有效市场(价 格反映所有能获得的信息)。1965年法玛 (Fama)总结了有效市场理论,正式提出 有效市场假说。Fama对有效市场的定义 是:在一个有效的市场中,证券价格总是能 充分地反映所有已知的信息。1970年Fama 认为,有效市场假说使得所有基于现有信息 之上的交易策略不可能获得超过市场平均利 润。众所周知的马柯维茨的资产组合理论、 Willian Sharpe(1964)的资本资产价模型 (CAPM)、布莱克-斯科尔斯的期权定价模 型都是以有效市场假说为基础。有效市场假 设理论假定金融资产的价格收益率分布服从 正态分布,并有稳定的均值和有限的方差。

布。

对于分布为N(μ,σ2)的随机变量

X,我们还有:

P(|X-μ|<σ)=P(|X*|<1)= (1)-

(-1)=2 (1)-1=0.68268949214

P(|X-μ|<2σ)=P(|X*|<2)= (2)-

(-2)=2 (2)-1=0.95449973610

P(|X-μ|<3σ)=P(|X*|<3)= (3)-