2016年上半年长沙房地产市场报告63页

2016年长沙楼市回顾及2017年市场研判

风起云开复盘2016 洞见2017中原(湖南)房地产代理有限公司董事总经理胡治钢先生PART TWO2017年市场研判PART ONE2016年楼市回顾PART ONE 2016年楼市回顾涉及区域最密集史上调控最严发布频率最高全国政策调控2016年行政监管2、行政监管从热点到普遍,因城施策力度逐渐加大。

12月3月 5月8月 9月10月 11月①热点城市调控收紧深圳、上海、苏州、南京、武汉②强二线城市调控升级收紧苏州、南京、合肥③重点城市调控力度加大合肥、苏州、南京、武汉、厦门④多地政策集中收紧武汉、厦门、郑州、杭州、南京⑥17个城市再推楼市新政,从严调控,政策打补丁 ⑤全国20个城市陆续调控,多地重启限购限贷全国政策调控长沙房7条出台(限贷、控房价) (控地价)(限贷、限购)(限贷、限购、加大土地供应、控地价)(限贷、限购、加大土地供应、控地价、 加强住房销售管理、限制备案价格)(限购限贷升级、房企/中介监管、 加强住房销售管理、限制备案价格)长沙行业政策长沙2016年政策环境整体维持宽松,是楼市量价齐涨的主要原因。

长沙1月1日,长沙城区落户条件全面放宽 买房或租房能落户。

1月12日符合以下两类情况即可享受契税优惠:一是居民因房屋被征收而重新购置新建商品房,二是个人购买家庭唯一普通住房 2月5日湖南出台政策支持农民进城购房,首付2成按季还款。

4月8日,省政府出台“湘十条”,助力湖南楼市去库存。

5月31日,湖南出台楼市新政:库存压力过大城市下调供地量。

8月2日,长沙市公积金政策再放宽,改善型需求再支持。

8月11日,长沙望城提出优化房地产市场供应、实行购房货币补贴等十二条措施。

11月1日,湖南严处9项不正当行为 楼市执法风暴加码。

11月24日《长沙市维护房地产市场健康发展的七条措施》,确保长沙房地产市场平稳、有序、健康发展,确保长沙房价实现11月份与10月份环11月25日长沙湘江新区出台“控房价、防泡沫、防风险”三条措施。

2016年中国房地产行业季度分析报告

【最新资料,WORD文档,可编辑修改】目录Ⅰ基础数据 (3)一、全国房地产开发投资情况 (3)二、各地区房地产开发投资情况 (3)三、全国房地产土地开发与销售情况 (5)四、各地区土地开发与购置增长情况 (5)五、各地区房地产开发规模与开、竣工面积增长情况 (7)六、各地区商品房住宅销售增长情况 (8)Ⅱ市场运行状况 (10)一、上半年房地产市场综合景气指数呈回落态势 (10)二、上半年房地产市场供给情况分析 (11)(一)投资增幅逐月降低,增速过猛势头得到初步遏制 (11)(二)房地产开发和消费贷款增速放缓,资金来源偏紧 (13)(三)施工面积大幅增长,竣工面积增长缓慢 (14)三、上半年房地产市场需求情况分析 (16)(一)商品房销售面积同比增长26.39% (16)(二)商品房销售额同比增长40.9% (16)四、上半年商品房空置面积增幅比一季度回落5.1% (17)五、上半年全国房地产市场价格呈快速上涨态势 (18)(一)房屋销售价格上涨10.4% (19)(二)土地交易价格上涨11.5% (21)(三)房屋租赁价格与一季度持平 (22)Ⅲ热点问题分析 (24)一、宏观紧缩政策将加剧行业结构调整 (24)二、建筑原材料价格上涨使企业开发成本上升 (31)三、开征物业税有利于平抑房价,降低购房门槛 (36)Ⅳ下半年趋势预测 (42)一、投资增速将继续回落平均盈利水平降低 (42)二、房价走势仍将以升为主,但涨势不会过大 (43)三、有关部门将继续加大信贷和土地方面的紧缩力度 (43)Ⅰ基础数据一、全国房地产开发投资情况单位:亿元,%主要指标自年初累计实际完成投资比去年同期增长比重(以投资总额为100)自年初累计去年同期投资完成额4923.69 28.7 100.0 100.0 其中:国有经济控股1154.53 46.3 23.4 20.6 商品房建设投资3542.25 30.1 71.9 71.2 土地开发投资232.76 0.2 4.7 6.1 一、按工程用途分住宅3362.35 29.7 68.3 67.8 其中:经济适用房236.98 4.2 4.8 5.9 办公楼245.04 38.3 5.0 4.6 商业营业用房614.21 33.6 12.5 12.0 其他702.1 18.0 14.3 15.6 二、按构成分:建筑工程3177.13 33.7 64.5 62.1 安装工程198.99 31.7 4.0 4.0 设备工器具购置62.98 31.7 1.3 1.3 其他费用1484.59 18.9 30.2 32.7 其中:土地购置费903.95 20.4 18.4 19.6 计划总投资38459.75 33.2本年计划投资11947.25 26.0新增固定资产1692.89 39.4二、各地区房地产开发投资情况单位:亿元,%地区投资额比去年同期增长住宅住宅经济适用房 经济适用房全国总计 4923.693362.35 236.98 28.7 29.7 4.2 一、东部地区 3446.35 2399.37 123.09 26.4 26.4 -2.7 北京 490.15 261.43 26.87 24.2 19.5 6.5 天津 122.71 87.97 14.65 22.4 39.5 -52.4 河北 113.45 78.61 16.18 28.9 36.5 10.0 辽宁 197.52 140.99 4.29 22.1 22.3 -55.8 上海 502.77 385.92 0.00 20.4 17.5 0.0 江苏 450.1 329.41 17.71 36.2 36.7 5.7 浙江 502.02 384.23 15.00 40.3 48.9 55.1 福建 198.92 131.14 4.92 37.2 42.7 149.2 山东 288.98 216.46 17.99 35.5 42.9 51.6 广东 557.11 365.38 3.97 9.90.5-19.5 海南 22.62 17.83 1.52 116.9 110.5 82.2 二、中部地区 302.21 475.12 54.87 41.5 51.2 13.0 山曲 37.53 21.11 3.83 38.0 58.7 -33.2 吉林 48.94 36.12 3.39 20.4 28.4 -33.4 黑龙江 50.20 33.16 8.20 30.2 50.6 48.6 安徽 132.83 93.45 4.02 48.4 51.7 -26.0 江西 85.21 53.74 6.37 32.6 43.1 25.8 河南 92.41 68.76 8.86 42.0 42.2 27.6 湖北 118.25 84.06 3.88 61.5 67.1 -4.2 湖南 136.85 84.71 16.32 39.7 59.7 52.2 三、西部地区 775.13 487.86 59.02 28.7 28.1 12.4 内蒙古 37.42 22.79 3.16 31.6 50.8 30.1 广西 75.85 46.67 0.52 39.1 36.0 -54.8 重庆 153.08 83.09 6.90 35.8 31.2 29.4 四川 216.41 153.69 8.67 16.8 20.6 1.0 贵州 44.98 26.99 3.56 14.5 23.7 67.7 云南 57.10 37.42 6.63 38.636.2-16.1 西藏1.551.310.7298.2 106.113.7陕西89.30 54.40 11.40 36.8 21.8 0.7 甘肃26.71 18.90 4.76 35.7 38.0 40.8 青海11.17 6.63 1.44 25.1 17.7 -24.7 宁夏21.27 14.09 2.15 23.1 23.3 160.2 新疆40.28 21.88 9.11 39.3 43.5 31.7三、全国房地产土地开发与销售情况单位:万平方米,亿元主要指标实际完成比去年同期增减自年初累计去年同期绝对数±%一、土地开发与购置情况1、本年购置土地面积15489.4 15072.03 417.38 2.82、完成开发土地面积7920.23 7103.64 816.59 11.53、本年土地成交价款956.89二、商品房建筑、销售面积1、施工面积97785.41 77705.01 20080.40 25.8其中:新开工面积28036.74 24337.04 3699.70 15.22、竣工面积9552.98 8266.19 1286.79 15.63、销售建筑面积11009.88 8717.55 2292.33 26.3三、商品房竣工价值1321.05 1177.99 143.06 12.1四、商品房销售额2973.54 2110.51 863.03 40.9其中:销售给个人2740.33 1924.78 815.55 42.4四、各地区土地开发与购置增长情况单位:亿元,万平方米,%地区土地购置费本年购置土地面积完成开发土地面积比去年同期增长土地购置费购置土地面积完成开发土地面积全国总计903.95 15489.41 7920.23 20.4 2.8 11.5 一、东部地区643.94 7997.26 4634.77 17.7 0.4 8.3 北京71.10 248.88 120.50 5.1 -39.5 -41.7天津11.40 148.54 270.03 13.6 81.5 -39.8 河北18.32 527.87 129.18 25.4 14.6 -25.9 辽宁39.09 616.63 455.35 16.0 27.1 39.9 上海67.68 326.27 185.87 7.4 -34.7 20.4 江苏102.22 1701.04 930.39 10.0 38.5 67.9 浙江160.54 900.49 577.42 32.0 -26.2 15.2 福建42.01 740.88 375.68 49.7 38.0 35.6 山东55.03 1480.83 776.13 57.3 20.1 16.9 广东73.83 1250.18 793.31 -2.8 17.6 -18.5 二、中部地区133.65 3761.69 1732.32 37.5 9.4 2.7 山西 5.69 143.07 49.38 57.9 86.0 -8.9 古林16.92 211.45 86.06 34.5 10.6 -2.3 黑龙江7.39 213.03 164.75 0.8 18.5 72.7 安徽31.08 734.45 237.26 46.0 11.7 -19.9 江西15.57 480.82 280.97 15.4 -28.4 -3.2 河南18.34 462.80 140.79 57.1 8.1 -20.3 湖北24.47 696.19 302.42 158.3 75.4 23.4 湖南20.20 819.87 470.69 -9.2 -1.8 6.6 三、西部地区126.36 3730.46 1553.15 18.4 1.8 36.6 内蒙占8.22 341.95 133.58 2.6 17.0 92.2 广西10.29 332.17 213.52 28.2 25.3 27.3 重庆15.20 507.55 424.73 36.5 12.0 185.4 四川50.70 956.56 59.85 22.5 3.8 51.6 贵州 5.22 259.99 134.04 16.9 25.0 7.5 云南10.01 336.69 171.81 1.6 -56.7 31.5 西藏陕西13.45 181.38 153.10 22.9 4.8 169.7 甘肃 3.01 92.93 61.12 24.3 -24.5 -38.7 青海 1.71 86.43 61.23 -8.5 56.4 87.4 宁夏 1.87 113.20 16.89 -49.4 37.2 -27.8 新疆 6.68 521.63 122.18 37.5 68.1 38.8五、各地区房地产开发规模与开、竣工面积增长情况单位:万平方米,%地区施工面积竣工面积比去年同期增长新开工面积施工面积竣工面积新开工面积全国总计97785.41 28036.74 9552.98 25.8 15.2 15.6 一、东部地区61531.54 16054.53 5888.23 24.2 15.5 11.6 北京7241.12 1154.46 712.80 18.1 12.5 66.5 天津1719.16 490.94 267.18 13.1 33.6 25.6 河北2165.69 865.62 181.56 21.5 16.2 22.7 辽宁3849.77 1437.84 197.81 19.4 13.4 -9.3 上海7464.77 1499.62 718.15 18.4 -5.2 12.7 江苏8270.54 3055.65 892.76 55.0 47.8 39.5 浙江10076.14 2346.22 724.79 36.6 20.2 5.6 福建4466.76 895.24 465.51 25.0 2.0 17.9 山东5536.08 1924.52 480.96 27.6 10.5 21.2 广东10304.43 2305.28 1231.43 6.7 5.3 -13.5 海南437.09 79.24 15.29 46.4 -5.1 52.9 二、中部地区15791.64 5557.19 1618.30 36.7 26.1 21.3 山西824.30 300.51 67.05 26.7 26.4 84.4 古林868.49 470.56 51.14 6.3 12.1 249.6 黑龙江1423.93 619.53 58.01 46.6 36.0 32.8 安徽2857.28 975.82 317.33 42.4 23.9 -2.6 江西2052.27 688.14 226.38 41.7 0.2 14.1 河南2591.19 762.15 258.17 41.6 55.1 22.7 湖北2469.09 884.79 255.56 31.4 42.4 14.4 湖南2705.08 855.68 384.66 38.5 21.1 36.9 三、西部地区20462.22 6424.92 2046.45 23.2 6.6 23.7 内蒙占870.75 497.64 19.35 31.8 29.5 -39.9 广西2041.74 622.63 298.83 48.0 25.7 30.1 重庆4477.81 986.06 396.78 18.4 -6.2 14.9四川5319.80 1584.12 694.92 13.5 -15.8 11.5 贵州1836.42 524.37 191.38 22.7 28.9 134 云南1197.44 481.78 152.74 21.7 23.5 41.3 西藏27.74 23.30 119.8 84.6陕西1890.93 499.10 108.90 44.1 21.6 53.0 甘肃1061.58 385.69 84.33 51.2 54.5 121.9 青海293.84 122.38 8.09 31.1 13.9 290.9 宁夏604.02 281.78 32.35 33.1 17.3 -33.1 新疆840.14 416.08 58.78 -8.5 4.5 -20.9六、各地区商品房住宅销售增长情况单位:万平方米,亿元,%地区销售面积销售额比去年同期增长销售给个人销售面积销售额销售给个人全国总计9831.24 2445.03 2355.19 26.4 38.8 40.0 一、东部地区5997.68 1875.12 1801.38 23.9 38.0 39.0 北京659.25 296.06 291.59 34.4 40.3 48.3 天津318.81 97.68 96.87 29.3 61.8 61.9 河北254.27 35.94 34.97 35.0 34.9 45.3 辽宁448.94 105.53 102.89 37.4 42.3 46.0 上海789.40 405.37 381.44 14.2 36.1 31.1 江苏826.59 187.23 182.79 27.0 41.2 39.3 浙江613.39 158.9 157.51 8.7 24.2 25.8 福建358.07 81.90 79.20 26.6 28.6 29.8 山东619.14 117.23 113.10 33.4 55.7 62.7 广东1065.26 380.17 352.05 16.3 33.1 33.6 海南44.55 9.12 8.98 154.1 138.4 134.7 二、中部地区1776.10 267.24 255.77 40.5 61.7 62.5 山曲71.04 9.95 9.85 61.0 84.0 94.9 吉林99.45 18.45 18.20 15.4 37.7 35.9黑龙江140.89 25.17 24.35 43.6 46.0 42.7 安徽323.15 45.2 43.94 21.2 38.4 40.9 江西190.18 21.38 21.02 9.2 38.5 37.3 河南292.42 40.95 39.74 63.5 75.5 80.9 湖北353.68 64.39 60.27 62.1 85.7 87.5 湖南305.29 41.74 38.41 54.1 80.6 80.2 三、西部地区2057.47 302.68 298.05 22.8 27.7 30.1 内蒙古80.75 9.22 9.15 13.5 17.5 17.0 广西241.73 43.44 43.33 38.1 43.9 45.9 重庆344.14 49.96 47.86 25.5 27.3 23.1 四川614.34 81.51 80.63 11.2 15.4 16.1 贵州155.86 17.87 17.59 17.5 16.1 17.0 云南184.72 33.75 33.61 76.2 81.8 95.1 西藏0.67 0.14 0.14陕西118.71 19.57 19.43 -6.6 -3.7 3.6 甘肃70.65 10.39 9.80 23.4 57.7 68.5 青海19.26 2.68 2.59 168.9 129.6 121.9 宁夏71.26 11.61 11.61 98.6 81.1 99.1 新疆155.37 22.54 22.30 12.9 9.3 15.3 数据来源:以上数据来源于国家统计局Ⅱ市场运行状况今年以来,全社会固定资产投资呈高速增长势头。

上半年长沙房地产市场半年报109P

2012 年1月

住房限价上调

2012年1月12日起,住房限价由去年的每平方米5800元上调至 6590元,在这个标准之下成交的商品房均可进行网上备案。

2012 年2月

2012年买房契税全免;购90平米及以下房子,给予50至150元/ 购房补贴 平方米不等补贴;根据不同学历给予实用专业人才额外购房补贴;

2010年5 月10日

2010年2 月25日

17.50% 17.00% 16.50%

2011年5

2010年1

月18日 21.00% 月18日 16.00%

2011年4

2008年12

月21日 20.50% 月25日 15.50%

2011年3

2008年12

月25日 20.00% 月5日 16.00%

2011年2

2012- 武汉市公积金管月按揭还款额从以前不能超过职工月收入35%上升到45%;以前需夫妻

4-23

理中心 双方缴存才能申请最高60万元的贷款,现在单方缴存人就可申请最高额

度60万元。

针对精装房建筑面积在90平方米及以下的,对购房人给予所购房屋合同

7月1日 起

购房补贴

价款6‰的奖励;对90平方米以上、120平方米以下的,给予所购房屋 合同价款5‰的奖励;对120平方米及以上、144平方米以下的,给予

19

2012年上国半内年外,及中长央沙与市地经方济的形政势策博弈愈加激烈

地试 方探

力 度

政在 不 断

府加 大 !

中坚 央守

底 线

政, 适 当

府让 步 !

20

第 二 土地市场

部

21

1

全国土地市场形势

22

1 全国土地市场形势

2016年上半年中国房地产市场调查报告

2016年上半年中国房地产市场调查报告2016年上半年中国房地产市场调查报告1.价格:百城整体累计上涨7.61%,核心一二线及其周边城市轮番领涨新房价格:百城持续上涨创新高,二线城市表现突出图:百城住宅均价及环比变化2016年上半年百城住宅均价环比涨幅进一步扩大,3月环比涨幅达1.90%,5月同比涨幅突破10%。

根据中国房地产指数系统对100个城市的全样本调查数据显示,2016年以来,百城住宅均价环比持续上涨,上半年累计上涨7.61%。

其中,一季度累计上涨2.94%,3月单月涨幅达到历史最高点,为1.90%;二季度保持较高涨幅,累计上涨4.54%。

同比来看,百城住宅价格同比自2015年8月止跌转涨以来连续11个月上涨,且涨幅持续扩大,今年5月涨幅突破10%,6月涨幅继续扩大,至11.18%。

图:各线城市住宅均价环比走势表:百城及各类型城市不同阶段累计涨跌幅2016年上半年,各级城市住宅价格均累计上涨,二季度城市分化趋势放缓。

具体来看,一线城市上半年累计上涨12.79%,涨幅较去年同期扩大7.62个百分点;二线城市累计上涨5.33%,其中苏州、南京累计涨幅超过20%;三线城市累计上涨4.27%,其中东莞、中山、惠州涨幅超过25%,居全国前列。

二季度分化趋势明显放缓,一线城市涨幅收窄,二三线涨幅均扩大,尤其是二线城市涨幅扩大显著。

2、供求:各类需求释放推动市场高位运行,二季度增速有所回落新房成交:上半年成交创历史新高,同比增长近四成图:2010-2016年6月50个代表城市月度成交量走势市场成交高位运行,3月创历史单月新高,4月以来持续降温。

2016年上半年,市场成交高位运行,50个代表城市住宅月均成交约3570万平方米,同比增长37.9%,绝对量创历史同期最高水平。

具体来看,一季度,在宽松的政策环境、货币信贷环境下,市场预期向好,成交稳步提升,代表城市住宅月均成交3135万平方米,同比大幅增长50.1%,其中,3月单月成交量高达4410万平方米,同比增长86.4%,绝对水平创历史单月新高。

长沙市上半年房地产市场形势分析

长沙市上半年房地产市场形势分析文/长沙市房产研究中心一、房地产市场运行情况(一)新建商品房批准预售情况上半年全市新建商品房累计批准预售888.83万平方米,同比增长54.94%,其中住宅批准预售782.02万平方米,同比增长55.65%。

与去年同期对比来看,今年上半年五区四县除浏阳市、宁乡县外,其他各区县新增批准预售均呈正增长,特别是天心区、岳麓区、雨花区同比增幅超过100%,楼盘上市踊跃。

(二)新建商品房销售备案情况上半年全市新建商品房累计销售备案1101.75万平方米,同比增长42.51%,其中住宅销售备案1026.98万平方米,同比增长40.87%。

与去年同期对比来看,芙蓉区、天心区、宁乡县商品房备案出现负增长,其他各区县均有较大增幅,其中岳麓区、开福区、雨花区备案同比增幅超过70%。

(三)新建商品房成交备案金额、均价上半年长沙市新建商品房销售备案金额为462.10亿元,同比增长72.07%,其中住宅成交备案金额为406.07亿元,同比增长69.28%。

上半年长沙全市新建商品房(含定向开发等)备案均价为4194元/平方米,同比上涨20.74%,其中住宅3954元/平方米,同比上涨20.17%。

长沙市新建商品房均价自去年10月起环比出现持续上扬,今年第二季度开始涨幅趋缓,5月均价环比出现一定下滑,6月均价有所反弹,并回升至4月水平。

(四)新建商品住房供求结构分析(按套数计)(一)套型结构分析上半年长沙内五区累计住房供应套均面积为110.42平方米,同比增大8.90%。

从累计供应及销售备案情况来看,当前各户型供应量仍全部小于销售备案量,备案时间的相对滞后性是其主因;供销基本接近的是中户型(90-120平方米)、中小户型(60-90平方米),90平方米以下户型供应占比为38.44%,比去年同期减少4.38个百分点。

(二)价位结构分析从上半年住宅销售的价位结构来看,4500-5000元/平方米住宅销售比例最大,达到总量的1/5以上,5000元/平方米以上住宅销售比例继续增加,上半年累计销售比例已超过15%,这表明当前长沙商品住宅均价基数仍在整体上移,而5500元/平方米以上中高档商品住宅受政策影响相对较小,销售情况依然较为乐观。

2016年1-8月份全国房地产开发投资和销售情况

2016年1-8月份全国房地产开发投资和销售情况一、房地产开发投资完成情况2016年1-8月份,全国房地产开发投资64387亿元,同比名义增长5.4%,增速比1-7月份提高0.1个百分点。

其中,住宅投资43076亿元,增长4.8%,增速提高0.3个百分点。

住宅投资占房地产开发投资的比重为66.9%。

1-8月份,东部地区房地产开发投资35915亿元,同比增长3.3%,增速比1-7月份回落0.1个百分点;中部地区投资14078亿元,增长10.7%,增速提高0.5个百分点;西部地区投资14394亿元,增长5.9%,增速与1-7月份持平。

1-8月份,房地产开发企业房屋施工面积700121万平方米,同比增长4.6%,增速比1-7月份回落0.2个百分点。

其中,住宅施工面积479954万平方米,增长2.9%。

房屋新开工面积106834万平方米,增长12.2%,增速回落1.5个百分点。

其中,住宅新开工面积73563万平方米,增长11.7%。

房屋竣工面积50592万平方米,增长19.1%,增速回落2.2个百分点。

其中,住宅竣工面积37239万平方米,增长18.2%。

1-8月份,房地产开发企业土地购置面积12922万平方米,同比下降8.5%,降幅比1-7月份扩大0.7个百分点;土地成交价款4632亿元,增长7.9%,增速提高0.8个百分点。

二、商品房销售和待售情况1-8月份,商品房销售面积87451万平方米,同比增长25.5%,增速比1-7月份回落0.9个百分点。

其中,住宅销售面积增长25.6%,办公楼销售面积增长35.3%,商业营业用房销售面积增长17.4%。

商品房销售额66623亿元,增长38.7%,增速回落1.1个百分点。

其中,住宅销售额增长40.1%,办公楼销售额增长56.1%,商业营业用房销售额增长19.5%。

1-8月份,东部地区商品房销售面积42766万平方米,同比增长27.4%,增速比1-7月份回落2.2个百分点;销售额42668亿元,增长44.7%,增速回落2.4个百分点。

2016年3月长沙房地产市场月报

长沙房地产市场月报2016.03Contents 目录01020304宏观政策及行业动态土地市场新房市场营销活动两会定调因城施策去库存,鼓励刚需和改善性需求,深入推进城镇化。

长沙供地紧缩,土地交投谨慎。

3月住宅成交首破200万方,创历史新高。

推盘量明显增加,预计4月开发商大举推货。

导读Introduction12 3 2016年3月Monthly analysis report of Changsha real estate market43月百城住宅均价:环比上涨1.9%,同比上涨7.41%。

5月1日全面推动营改增试点。

热点城市政策收紧,高库存二三线城市继续放松。

PartⅠ宏观政策及行业动态3月百城价格指数环比、同比连续第八个月双涨,涨幅均明显扩大。

2016年3月,全国100个城市(新建)住宅平均价格为11303元/平方米,环比上涨1.90%,涨幅较上月扩大1.30个百分点。

同比来看,全国100个城市(新建)住宅均价较去年同期上涨7.41%,涨幅较上月扩大2.16个百分点。

环比来看,60个城市环比上涨,较上月减少1个。

38个城市环比下跌,与上月持平。

2个城市持平。

同比来看,价格同比上涨的城市个数为43个,较与上月增加3个。

价格同比下跌的城市个数为57个,较上月减少2个。

北京、上海等十大城市(新建)住宅均价为21368元/平方米,环比上涨2.52%,涨幅较上月扩大2.01个百分点;十大城市中,仅成都环比下跌0.65%,其余九个城市均上涨。

同比上涨9.94%,涨幅较上月扩大0.75个百分点。

十大城市中,成都、重庆(主城区)同比下跌,其余八个城市上涨。

长株潭三市环比两涨一跌,其中长沙房价为6336元/平米,上涨0.73%;株洲均价4560元/平米,上涨0.02%;湘潭均价3974元/平米,下跌1.1%。

中原点评:3月百城价格指数环比、同比涨幅均明显扩大,楼市“小阳春”如期而至,热点城市供求矛盾加深,房价上涨,并带动周边房价飙升。

2016年上半年全国房地产市场概况

2016年上半年全国房地产市场概况⏹2016年上半年,全国楼市政策面持续宽松。

除四大一线城市和少数二线城市外,其它地区广泛出台去库存的一揽子政策大礼包。

⏹全国土地市场总体供求再创新低,但整体楼面地价和溢价率大幅上涨,热点城市地王频现,土地市场整体升温明显。

⏹上半年全国房地产开发投资46631亿元,同比名义增长6.1%;新开工面积77537万平方米,增长14.9%,企业信心有所回升,行业总体处于复苏上行阶段,但仍位于不景气区间。

⏹全国商品房市场总体高位运行,成交快速增长,库存快速去化。

但同时,城市分化加剧与结构性失衡并存,三四线城市去库存任重道远。

⏹品牌房企业绩大幅提升,推盘向一二线城市集中,同时加速二线和强三线城市布局;房企加速整合,行业格局将迎来重组时代。

一、政策盘点2016年上半年的房地产市场,全国总体来看,政策面延续宽松基调,降首付、降税负、宽信贷;分地区来看,地方政策则随市场效果显著分化,大部分城市全面刺激,热点城市则开始收紧。

(一)全国层面:延续宽松基调从全国层面来看,2016年上半年,全国政策面延续宽松基调,中央调首付、降税负、宽信贷,为了全年落实去库",中央出台了一系列刺激政策,如下调不限购城市商业贷款首付比例最低至20%,多部委联合发文下调契税、营业税等,以及5月全面"营改增",交易税负较之前再降 4.8%。

与此同时,央行维持宽松信贷,一季度人民币贷款新增4.61万亿元,同比多增9301亿元,其中很大一部分流向房地产市场。

1、"二孩"政策"二孩"政策在2016年元旦正式实施之后,家庭对改善性住房的需求更为强烈,三居、四居的购房者比例明显增加。

部分家长提前出手抢购具有优质教育资源的学区房,从而推高此类学区房的价格。

2、降准中国人民银行决定,自2016年3月起,普遍下调金融机构人民币存款准备金率0.5个百分点。

此次降准,可能释放出6000-7000亿元的资金给市场。

湖南省住房和城乡建设厅、湖南省统计局关于2016年度湖南省房地产

湖南省住房和城乡建设厅、湖南省统计局关于2016年度湖南省房地产市场形势的通报【法规类别】房地产综合规定【发文字号】湘建房函[2017]38号【发布部门】湖南省住房和城乡建设厅湖南省统计局【发布日期】2017.02.06【实施日期】2017.02.06【时效性】现行有效【效力级别】XP10湖南省住房和城乡建设厅、湖南省统计局关于2016年度湖南省房地产市场形势的通报(湘建房函〔2017〕38号)各市州住房和城乡建设局(建委、规划建设局)、房地产局、统计局:2017年1月20日,省住房和城乡建设厅、省统计局、国家统计局湖南调查总队、省发改委、省财政厅、省国土资源厅、中国人民银行长沙中心支行、省国税局、省地方税务局、湖南银监局,长沙市住房和城乡建设委员会、株洲市房产管理局、湘潭市房产管理局等单位参加了2016年度全省房地产市场联席会议。

会议就2016年全省房地产市场运行情况及发展趋势进行了分析和研究。

现将2016年度全省房地产市场形势通报如下:一、2016年全省房地产市场基本情况2016年,全省商品房成交高位运行,房地产开发投资持续增长,房价涨幅回落,库存明显下降。

(一)商品房成交高位运行,全年成交量创历史新高。

全省完成商品房销售8085.36万平方米,增速27.1%,总量创历史新高,增速较去年同期扩大10.1个百分点,较1-11月收窄0.9个百分点;总量、增速在全国排名第8位、第10位,在中部地区排名第3位和第5位。

全省完成商品房销售额3751.86亿元,同比增长37%,增速较去年同期扩大17.9个百分点,较1-11月收窄1.6个百分点。

其中:住宅销售面积7190.66万平方米,同比增长26.8%;非住宅销售面积894.7万平米,同比增长29.3%。

12月,全省商品房销售面积1292.2万平方米,同比增长22.2%。

从市州情况看,13个市商品房销售面积均较去年同期上升,增幅较大的为怀化市(46.2%)、长沙市(36.7%)和衡阳市(35%);湘西自治州下降20.1%。

2016年上半年市房地产市场经济运行分析报告

2016年上半年市房地产市场经济运行分析报告今年以来,**市房地产经济运行呈现出投资连续下滑,新开工面积减少,商品房销售不畅的局面,**市房地产市场运行中存在的问题值得高度重视和密切关注。

根据统计部门提供的数据,结合我局近期的调研情况,现将2016年上半年**市房地产经济运行情况分析如下:一、全市及中心城区1至4月房地产业基本情况(一)房地产开发投资同比降幅减少。

**市今年1至6月实现房地产投资亿元,同比下降%,降幅较上月末减少了%,其中住宅投资亿元,同比增长%,较去年同期的上升%,占全市房地产开发投资比重为%。

全市房地产开发投资占规模以上固定资产投资(亿元)的比重为%,投资规模增速低于全市规模以上固定资产投资增速个百分点。

截止6月末,思茅区完成房地产开发投资亿元,同比增长%,占全市房地产开发投资的比重为%,高于去年同期个百分点,**主城区房地产投资比重进一步加大。

(二)商品房供应量下降,销售面积下滑。

全市商品房施工面积万平方米,同比下降%;商品房新开工面积万平方米,同比下降%;商品房销售面积万平方米,同比下降%;商品房销售额亿元,同比下降%;待售面积万平方米,同比上升%。

**市主城区今思茅区商品房施工面积万平方米,同比下降%;商品房新开工面积万平方米,同比下降%;商品房销售面积万平方米,同比下降%;商品房销售额亿元,同比下降%;待售面积万平方米,同比下降%。

主城区房地产呈现出投资下降,新开工面积锐减,销售面积下降的局面。

(三) 二手房成交面积出现大幅下降。

从**市主城区房地产交易相关数据看,主城区二手房1至6月成交面积万平方米,同比增速下降%。

从分月的数据看,2016年3月份成交量受政策影响出现集中办理房产交易的行为,仅2016年3月就办理交易面积万平方米,剔除3月异动,成交情况基本平稳。

(四)保障性安居工程建设有序推进。

全市2016年保障性安居工程建设任务1778套,到2016年6月新开工200套,开工率%,基本建成1660套,占基本建成任务的%,完成配租716套。

2016年11月长沙房地产市场报告

新闻政策

土地市场

商品房市场

报广欣赏

本周热点:

金融监管机构携手发力 房地产融资渠道全面收紧

近期,随着国家加大房地产调控力度,中央、地方“多管齐下”,银、证、保等金融监管机构携手发力, 频频出台房地产融资政策,融资渠道正在全面收紧,人们期待金融“脱实向虚”的苗头因此得到有效遏制。 银行叫停理财资金进入房地产

万达要在长沙建万达城

11月11日,万达集团与湖南省、长沙市在长沙签订战略合作协议。万达集团将在湖南新增投资1000亿元,在 全省建设 万达城和万达广场。其中在长沙投资600亿元,包括投资500亿元建设一座万达城。同时万达将把 国际水准的体育赛事 引入湖南举办。加上之前在湖南的投资,万达在湖南投资累计将超过1200亿元。湖南省 代省长许达哲、万达集团董事 长王健林出席签约仪式。 长沙万达城将是万达继南昌万达城之后在中部地区的 第二个万达城。长沙万达城将按照世界一流标准创新设计和建设, 建成后将大幅提升长沙文化旅游水准,成 为世界级的旅游目的地,为长沙打造中国“娱乐之都”增加新的超级IP。

【策源观点】

组合贷对两类贷款人群受益最大:一类是地段好、总价高的贷款人,另一类是购买大户型的借款人。除了

这类首套房客户,部分符合要求的长沙市民也可以利用组合贷满足改善型住房需求。

本地资讯:

正荣地产收购长沙湘江新区核心项目

继今年正荣地产4月21日经过46轮厮杀,夺得长沙梅溪湖J-44地块后,11月8日,江西正荣地产与湖南省山 水投资置业 有限公司签订正式协议,正荣地产收购后者所持有的阳光丽城160亩综合开发用地。 此次交易完 成后,正荣在长沙的项目布局将达到3个。 此次正荣收购的地块位于长沙市滨江新城,地块面积约160亩, 预计项目可建建筑面积共25.4万平方米。据了解,此次 收购的地块将规划建设高层公寓和花园洋房等定位中 高端的高品质住宅及商业街。

2016半年报(住宅)

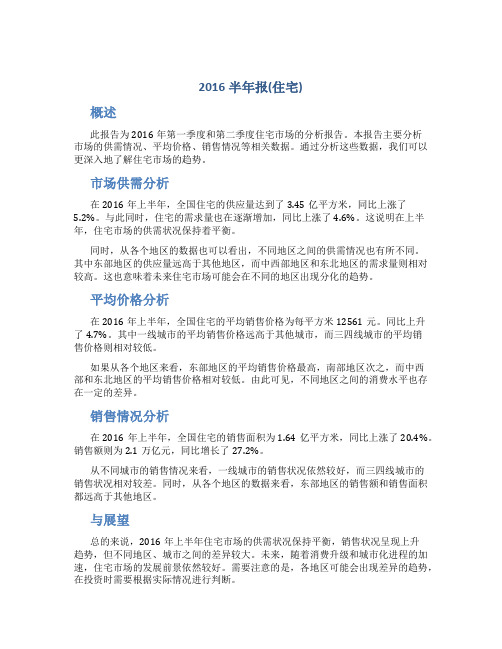

2016半年报(住宅)概述此报告为2016年第一季度和第二季度住宅市场的分析报告。

本报告主要分析市场的供需情况、平均价格、销售情况等相关数据。

通过分析这些数据,我们可以更深入地了解住宅市场的趋势。

市场供需分析在2016年上半年,全国住宅的供应量达到了3.45亿平方米,同比上涨了5.2%。

与此同时,住宅的需求量也在逐渐增加,同比上涨了4.6%。

这说明在上半年,住宅市场的供需状况保持着平衡。

同时,从各个地区的数据也可以看出,不同地区之间的供需情况也有所不同。

其中东部地区的供应量远高于其他地区,而中西部地区和东北地区的需求量则相对较高。

这也意味着未来住宅市场可能会在不同的地区出现分化的趋势。

平均价格分析在2016年上半年,全国住宅的平均销售价格为每平方米12561元。

同比上升了4.7%。

其中一线城市的平均销售价格远高于其他城市,而三四线城市的平均销售价格则相对较低。

如果从各个地区来看,东部地区的平均销售价格最高,南部地区次之,而中西部和东北地区的平均销售价格相对较低。

由此可见,不同地区之间的消费水平也存在一定的差异。

销售情况分析在2016年上半年,全国住宅的销售面积为1.64亿平方米,同比上涨了20.4%。

销售额则为2.1万亿元,同比增长了27.2%。

从不同城市的销售情况来看,一线城市的销售状况依然较好,而三四线城市的销售状况相对较差。

同时,从各个地区的数据来看,东部地区的销售额和销售面积都远高于其他地区。

与展望总的来说,2016年上半年住宅市场的供需状况保持平衡,销售状况呈现上升趋势,但不同地区、城市之间的差异较大。

未来,随着消费升级和城市化进程的加速,住宅市场的发展前景依然较好。

需要注意的是,各地区可能会出现差异的趋势,在投资时需要根据实际情况进行判断。

2016年12月51期长沙房地产周报

2016.12.18-2016.12.24 (第五十一期)房产资讯☐ 21日郑州、武汉调控再度升级☐ 23日省政府发布关于加快培育和发展住房租赁市场的实施意见☐ 26日长株潭城铁开通运营☐ 21日120公里芙蓉大道全线贯通长沙到湘阴快半小时以上土地市场☐本周内五区无土地成交。

新房市场☐本周一手住宅成交量下跌46%☐本期7个住宅项目开盘,成交率75.8%,解筹率55%12月21日郑州、武汉调控再度升级2016年12月21日晚调控升级郑州武汉1、升级现有限购政策,将180㎡(含)以上住房纳入限购范围。

2、非郑州户籍家庭,买房时需提供在郑州连续缴纳2年以上(含)个人所得税或社会保险证明。

扩大住房限购范围,决定在原有10个城区的基础上,新增东西湖区、江夏区和黄陂区部分区域。

2016年12月22日正式执行省政府发布关于加快培育和发展住房租赁市场的实施意见23日,《关于加快培育和发展住房租赁市场的实施意见》在省政府官方网站发布,湖南出台十条新政,多举措发展住房租赁市场。

金融税费扶持助力打造住房租赁企业品牌。

建立购租并举的住房制度。

可采取购买服务或政府和社会资本合作模式(PPP)发展住房租赁市场,将现有政府投资和管理的公租房交由专业化、社会化企业运营管理。

鼓励开发新建租赁住房。

符合住房发展规划的新建租赁住房项目,在年度住房建设计划和住房用地供应计划中优先安排,对信用优良的企业,可以免除项目资本金监管。

支持库存商品住房用于租赁住房。

支持开发企业先租后售消化库存商品住房,支持自然人和各类机构投资者购买库存商品住房开展住房租赁业务。

规范个人自有住房进入租赁市场。

鼓励个人依法出租自有住房,支持住房租赁企业和中介机构承租住房用于租赁经营,其取得的增值税专用发票上注明的增值税额为进项税额,准予从销项税额中抵扣。

同时,支持创建住房租赁企业品牌。

在金融、税费等政策方面按规定给予必要扶持。

符合条件农民工可用住房公积金支付房租允许改建房屋用于租赁。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

易居·克而瑞长沙机构出品201 6-07-03版权声明:本报告仅供客户内部使用,未经克而瑞(中国)信息技术有限公司的书面许可,其它任何机构和个人不得擅自传阅、引用或复制!免责声明:本报告中的内容和意见仅供参考,并不构成对所述市场的出价或评估。

我司对使用本报告中内容所引发的任何直接或间接损失概不负责。

本报告数据统计口径数据来源CRIC2016中国房地产决策咨询系统数据时间2016.01.01-2016.06.30统计口径本报告统计范围包括长沙内六区,不含其余县、市所有成交数据均为实际网签信息Ⅰ土地市场土地成交情况区域土地市场土地库存及结构正荣集团土地单价691万/亩总价11.2亿,溢价率45.5% 梅溪湖板块 J-44地块溢价再现土地成交:39 219宗, 万平米11其中,居住用地 万平米,商住用地 万平米, 57望城区商办用地28 万平米,工业及其他用地 123万方上半年成交土地95.71万方 最热区域占全市的43.7%成交金额:59亿 平均楼板价:平均溢价率: 1245 6.37%元/平 住宅用地10.8万方,占比商住用地56.5 4.9% 25.8% 12.9% 52.1% 工业主导万方,占比商业用地 工业用地 28.2 114.1 万方,占比 万方,占比1-6月土地成交量高于去年同期,底价成交依旧是主旋律;政府持续控制放地,但土地财政依旧 是政府主力收入源,预计下半年将加快推地节奏。

图:月度土地成交量价走势(万方,元/平)图:月度土地成交溢价率走势(%)成交面积(㎡)楼面价(元/㎡)溢价率(%)800,000 700,000 600,000 500,000 400,000 300,000 200,000 100,0004,000 3,500 3,000 2,500 2,000 1,500 1,000 500 40 35 30 25 20 15 10 5 0 0-5年 月年 月年 月年 月年 月年 月年 月年 月年 月年 月年 月年 月年 月年 月年 月年 月年 月年 月上半年土地成交面积219万平米,成交总金额 59 亿,平均楼面地价1245 6.37%元/平,平均溢价率上半年全市的土地成交量中望城区独占半壁江山,平均楼面价最高的为岳麓区。

NO.3 开福区图:1-6月各区土地平均楼面价(元/平)627亩,5宗708芙蓉区NO.1 望城区1436亩,17宗2441 11591213337雨花区开福区岳麓区望城区NO.5 芙蓉区79亩,3宗NO.2 岳麓区677亩,9宗NO.5 雨花区464亩,5宗NO.5 天心区0亩,0宗上半年仅两宗土地溢价,溢价率最高土地为正荣集团的梅溪湖J-44地块,溢价率45.5%,也是唯一一宗成交的纯住宅用地受让人:正荣集团地块编号:梅溪湖板块J-44地块土地性质:住宅用地受让人:长沙市蓝盾包装厂地块编号:望城板块土地性质:工业用地成交单价:60万/亩上半年总出让土地面积:3282亩上半年土地成交总金额:59亿元平均溢价率达到:6.37%成交单价:691万/亩楼面价:4147元/平米楼面价:597元/平米截至2016年6月底,综合用地库存(可开发建筑面积)1180万方,商办用地库存965万方,住宅用地库存319万方。

1180 965 319万方万方万方芙蓉区开福区天心区雨花区岳麓区望城区合计10069041019813684745735682844712544133187950芙蓉区开福区天心区雨花区岳麓区望城区合计211663204473319348芙蓉区开福区天心区雨花区岳麓区望城区合计12852735163428343316352742413115699730911809290923592316085048359419655868Ⅱ住宅市场注:统计数据中不包含别墅物业,针对别墅市场在后文另作分析市场供求关系库存量及结构分析市场特征深度分析活跃度 集中度 新鲜度各项刺激政策发酵引发二季度市场急速升温,活跃度到达历史峰值供应量: 44605 套, 501.11 万平米环比:36.55% 呈现上升趋势,市场分化趋于明显,板块、 区域内的龙头效应显现成交量: 66236 套,731.39 万平米 环比:11.22% 主力成交房源来自近两年新增预售,早期库 存积高且消化困难是目前长沙楼市的痛点成交均价: 6493元/平环比:2.39%改善型需求集中释放推高楼市成交爆,库 存压力缓解下房价进入上行通道,但历史 库存房源难以消化压制房价“涨势”内五区库存量:898.72万平米,去化周期7.4 月1-6月住宅累计供求比仅为0.68,成交量高于历史同期,虽价格较去年下半年增幅仅2.39%,但增幅有扩大趋势,房价处于上升通道0.86 图:月度住宅供求量及成交价(万方,元/平)供应面积成交面积200 150 100 50 2015年累计供求比0.69 2016上半年供求比2015年房价增幅:0.17%成交均价6,8006,6006,4006,200 6,000 2016上半年增幅:2.39%截至6月底,内五区住宅库存75029套,去化周期为7.4个月,库存产品面积大量集中在80-100㎡表:2016年6月底长沙内五区住宅库存结构库存套数80以下 9660 22061 10831 18469 3923 12.88% 29.40% 14.44% 689551.2 1971129 80-100 100-120 1197978 120-144 24.62% 5.23% 2436266 594847.1 623317.2 144-160 去化周期160-180 3711 4.95% 180-200 2245 2.99% 423898.3 1050185200以上41295.50%库存面积(万方)1200 主力库存面积1000 800 600 400 200 02016.012016.022016.032016.042016.052016.06上半年住宅供应、成交量最高的区域均为岳麓区,供应占全市总量的28%,成交占全市总量的35% 表:2016年1-6月各区住宅供求量(万方)望城区雨花区岳麓区天心区芙蓉区开福区48.61 107.52131.95258.87119.4035.31105.79141.3694.091-6月供应占比1-6月成交占比30.67望城区天心区雨花区芙蓉区岳麓区开福区望城区天心区雨花区芙蓉区岳麓区开福区80.58 78.34价格最高的开福区住宅成交均价超7428元/平,价格最低的望城区区上半年均价不足5千,目前 住宅库存较多的是天心区、岳麓区。

图:2016年1-6月各区住宅成交均价(元/平)图:2016年6月底内五区住宅存量(万方)岳麓区209.38 219.38207.66180.5481.76天心区雨花区开福区芙蓉区望城区雨花区岳麓区天心区芙蓉区开福区上半年住宅成交主力面积为100-120㎡,主力单价为5000-6000元/平,主力总价50万元以下18000以上15000-18000 12000-15000 10000-12000 9000-10000 8000-9000 7000-8000 6000-7000 5000-60005000以下200以上180-200 150-180 120-150 100-120 90-100 80-90200以上180-200 160-180 144-160 120-144100-120 80-100 70-80 60-70 50-6080以下50以下一季度活跃度低于2013年水平,但二季度急速升温,活跃度达到历史峰值,得益于各项政策刺激下改善型需求集中释放。

一季度活跃度454046117487一季度二季度三季度四季度878484448762832147237788 四季度二季度1154020152013201420164403714566908403-- 三季度市场活跃度越高,表明需求面越广泛,项目单位产值越高,则表示需求动力越强市场集中度出现上升趋势,表明市场正在出现分化,核心地段、重点项目受关注度更高,成交 量也与其他项目拉开差距。

TOP10TOP10-20TOP20-3025% 20% 15% 10% 5%集 中 度0%市场成交前30位的项目,2016年一个季度明显处于上升趋势发展,市场集中度明显提高市场库存41.84%来自于2013年及以前的预售,但成交量中仅占3.64%,早期库存消化困难是目前楼市库存持续积高的主因。

库存量预售年份:上半年成交量预售年份:398.452016 年新鲜度217.612015 年88.722014年2013 年24.640.632012 年1.250.102011 年2010 年及以前成交量(万方)新鲜度表明了市场供需的节奏,目前长沙市场住宅主要依赖新增供应,历史供应消化困难Ⅲ别墅市场市场供求关系库存量及结构分析市场特征深度分析活跃度 集中度 新鲜度活跃度与往年持平,但二季度上涨明显,整体 市场淡旺季界线明显,下半年有望持续上行供应量:770 19.64套, 万平米环比:-31.4% 集中度整体向上,龙头效应有所加深,客户 对房企品牌、口碑敏感度加深成交量: 665 套, 15.23 万平米环比:192.91% 与住宅一致,历史房源积高,但新盘销售 优于历史房源,历史库存消化苦难成交均价: 16072 元/平环比:194.51%龙头项目放量引跑市场,经济型别墅 成为销售主力,整体均价小幅下行!内五区库存量: 113.04 万平米,去化周期44.3月1-6月别墅市场供求比逐步回归理性,自二季度起成交市场活跃度有所提升,但整体基数仍处于 低位图:月度别墅供求量及成交价(万方,元/平)1.92 供应面积成交面积15 1052015年累计供求比1.292016上半年供求比2015年价格增幅:成交均价18000 16000 14000 12000 10000 8000 12.11%2016上半年增幅:6000-10.95%截至6月底,全市别墅库存4077套,去化周期为44.3个月,库存产品面积主要在180㎡以下。

表:2016年6月底长沙内五区别墅库存结构180以下 880 690 648 564 332 21.58% 16.92% 15.89% 13.83% 8.14% 125989 138241 库存套数180-220 220-260 157044 260-300 157853 105708 83499 300-340 340-380 233 302 198 5.71% 380-420 7.41% 120413 去化周期420-500 4.86% 89845 500-600 600-800 800以上111 2.72% 59976 99 2.43% 66822 200.49%25084库存面积1140000 主力库存面积1130000 1120000 1110000 1100000 10900002016.012016.022016.032016.042016.052016.06上半年别墅供求主要集中在岳麓区、望城区及开福区,别墅市场集群促进“富人区“的形成,提升所在板块价值优势表:2016年1-6月各区别墅供求量(万方)望城区雨花区岳麓区天心区芙蓉区开福区3.58 4.142.88 2.01 1-6月供应占比1-6月成交占比3.974.593.38 1.080.00 0.32望城区雨花区芙蓉区岳麓区5.83 3.08望城区雨花区岳麓区天心区芙蓉区开福区天心区开福区上半年岳麓区别墅均价13593元/平为全市最高,而存量方面,开福区别墅库存30.15万方,占全市别墅库存的26.67%。