人力成本分析表

人力资源成本分析

审核日期

批准日期

修改标记

修改处数

修改日期

第

2

2

方案名称

招聘成本控制方案

受控状态

编号

执行部门

监督部门

考证部门

一、目的

为有效控制人力资源招聘成本,合理划分招聘成本,提高招聘效率,保证招聘效果,特制定本方案。

二、适用范围

本方案适用于本公司的招聘工作。

三、招聘成本构成

1.直接成本

包括广告、招聘会费用、猎头费、中介费、员工推荐奖励金、校园招聘费和网络广告费。

第

1

1

方案名称

人力资源成本构成分析方案

受控状态

编号

执行部门

监督部门

考证部门

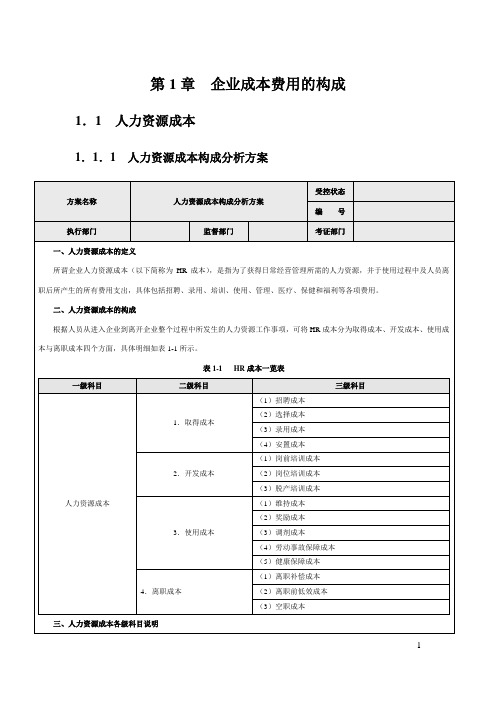

一、人力资源成本的定义

所谓企业人力资源成本(以下简称为HR成本),是指为了获得日常经营管理所需的人力资源,并于使用过程中及人员离职后所产生的所有费用支出,具体包括招聘、录用、培训、使用、管理、医疗、保健和福利等各项费用。

二、人力资源成本的构成

2.历年人力资源管理活动的实际费用情况及本年度预计的内外部变化因素。

第2章HR成本预算的编制

第6条HR成本所包含的内容具体如表1-4所示。

表1-4 HR成本构成一览表

费用项目

费用内容构成

工资成本

基本工资、奖金、津贴、职务工资、加班工资、补贴

福利与保险费用

福利费、员工教育经费、住房公积金、养老保险、医疗保险、失业保险、工伤保险等

4.劳动事故保障成本,指员工因工受伤和因工患职业病的时候,企业应该给予员工的经济补偿费用,包括工伤和患职业病的工资、医药费、残废补贴、丧葬费、遗属补贴、缺勤损失、最终补贴等。

5.健康保障成本,指企业承担的因工作以外的原因(如疾病、伤害、生育等)引起员工健康欠佳不能坚持工作而需要给予的经济补偿费用,包括医药费、缺勤工资、产假工资和补贴等。

人力成本核算表模板

人力成本核算表模板公司名称: ___________________

编制日期: ___________________

核算期间: ___________________

部门: ___________________

编制人: ___________________

---

一、直接人工成本

员工类别人

数

平均工资(元/

月)

社保公积金(元/

月)

其他福利(元/

月)

小计(元/

月)

二、间接人工成本

项目金额(元/月)说明

三、人工成本总计

项目直接人工成本(元/月)间接人工成本(元/月)总计(元/月)

四、人工成本分析

1. 人工成本占营业总收入比例: ___________________

2. 与上期对比分析:

- 增长/下降:___________________

- 原因分析:___________________

3. 部门人工成本分析:

- 最高成本部门:___________________

- 最低成本部门:___________________

- 部门间成本差异原因:___________________

五、备注

(如有其他需要说明的事项,请在此处填写)

审核人: ___________________

审核日期: ___________________。

年度人工成本增减因素分析图表

费用项目(单位:万元)2015年2016年增长率本年度占比增长率排序基本工资89.0096.007.87%35.29%8人力资源管理实用工具——薪酬福利——薪酬管理工具年度人工成本增减因素分析图表模板说明:本表格主要用于统计和分析企业本年度与上年度各项人工成本差异情况,以便找出影响人工成本增减的关键因素。

体包括各项人工成本年度差异比较及增长率、各项人工成本费用占比、年度总体人工成本差异。

(增长率最高的三项因素,自动显示为红色予以提示。

内含自动计算公式,颜色标注部分无需录入数据)年度各项人工成本对比分析年度人工成本增减因素分析图表本年度各项人工成本费用占比89.0069.0012.006.0020.0018.008.004.0096.0088.00 15.00 8.00 22.00 28.009.00 6.00 0.0020.00 40.00 60.00 80.00 100.00 120.00 基本工资绩效工资津贴及奖金加班费社保医疗福利教育培训福利其他福利其他人工成本35.29%2.94%8.09%10.29%3.31%2.21%基本工资 绩效工资津贴及奖金 加班费绩效工资69.0088.0027.54%32.35%4津贴及奖金12.0015.0025.00% 5.51%5加班费 6.008.0033.33% 2.94%3社保医疗福利20.0022.0010.00%8.09%7教育培训福利18.0028.0055.56%10.29%1其他福利8.009.0012.50% 3.31%6其他人工成本4.00 6.0050.00% 2.21%2年度统计226.00272.0020.35%100.00%各项人工成本费用增长率年度总体人工成本对比版权所有:北京未名潮管理顾问有限公司7.87%27.54%25.00%33.33%10.00%55.56%12.50%50.00%20.35% 0.00%10.00%20.00% 30.00%40.00% 50.00%60.00%226.00270.00 100.00 200.00 300.2015年2016年 32.35%5.51%2.94%加班费 社保医疗福利教育培训福利 其他福利其他人工成本。

专业 人力成本分析表-详细5份

1、人力成本计算方法2、(公司)人力资源盘点及人力成本分析报表3、员工离职成本核算4、人力成本分析模型5、集团人力成本分析表人力成本计算方法人力成本预算包括的指标:①招聘成本招聘成本主要包括招募人员的直接劳务费用、直接业务费用,如招聘洽谈会议费、差旅费、代理费、广告费、宣传材料费、办公费、水电费等。

还有间接费用,包括行政管理费、临时场地及设备使用费等。

其计算公式如下:招募成本=直接劳务费+直接业务费+间接管理费+预付费用②选拔成本选拔成本包括各个环节如初试、面试、心理测试、评论、体检等过程发生的一切与决定录用或不录用有关的费用。

其计算公式如下:选拔面谈的时间费用=(每人面谈前的准备时间+每人面谈所需时间)×选拔者工资率×候选人数汇总申请资料费用=(印发每份申请表资料费+每人资料汇总费)×候选人数考试费用=(平均每人的材料费+平均每人的评分成本)×参加考试人数×考试次数测试评审费用=测试所需时间×(人事部门人员的工资率+各部门代表的工资率)×次数(本企业)体检费=[(检查所需时间×检查者工资率)+检查所需器材、药剂费] ×检查人数③录用成本录用成本包括录取手续费、调动补偿费、搬迁费和旅途补助费等由录用引起的有关费用。

这些费用一般都是直接费用。

其计算公式如下:录用成本=录用手续费+调动补偿费+搬迁费+旅途补助费④安置成本安置成本是企业将被录取的员工安排在确定工作岗位上的各种行政管理费用;录用部门为安置人员损失的时间费用;录用部门安排人员的劳务费、咨询费等。

安置成本=各种安置行政管理费用+必要装备费+安置人员时间损失成本(2)培训和学习成本①上岗前教育成本上岗前教育成本包括教育与受教育者的工资、教育与受教育者离岗的人工损失费用、教育管理费、资料费用和教育设备折旧费用等。

计算公式如下:上岗前教育成本=(负责指导工作者平均工资率×培训引起的生产率降低率+新职工的工资率×职工人数)×受训天数+教育管理费+资料费用+教育设备折旧费用②岗位培训成本岗位培训成本是企业为使员工达到岗位要求而对其进行培训所发生的费用,括上岗培训成本和岗位再培训成本。

(完整版)公司人力成本分析表

项目

A

B

C

…

…

合计备注Biblioteka 一、在岗人数(期初+期末)/2

二、经济效益指标

1、营业收入

2、增加值(纯收入):

3、成本/费用总额

三、人力成本总额

1、固定工资总额

①年薪制

②岗位制

2、变动工资总额

3、其他形式固定补贴(车贴、通讯补贴)

4、社保费用(公司缴纳部分)

5、其他福利费(节假日、误餐、交通车分摊等)

6、劳保(体检、劳动事故赔偿等)

7、培训费

8、招聘费

9、离职成本(经济补偿、代为通知金等)

四、经济效益指标

1、人事费率(人力成本÷营业收入)

2、人均工资

①年薪制

②岗位制

3、人均人力成本(人力成本÷职工数)

4、人力成本含量(人力成本总额÷成本(费用)总额)

5、劳动分配率(人力成本总额÷增加值(纯收入)

6、人力成本产出系数(增加值÷人力成本总额)

7、全员劳动生产效率(增加值÷职工数)

五、人力成本预警

1、高限

①人事费率最高限额:(备注:固定费用是指除人力成本以外的其他固定费用)

(人力成本×(1-变动费用率))÷(人力成本+固定费用)

②劳动分配率最高限度=人力成本占销售收入的最高限度÷增加值率(增加值率= 增加值÷销售收入(营业收入))

2、适度值比对

①人事费率最优的适度水平=人力成本×(1-变动费用率)÷人力成本+固定费用+目标利润

②劳动非赔率最优的适度水平=人力成本占销售收入的适度水平÷增加值率

最优配置:高人均人工成本,高人工成本投入产出系数,低人工成本含量

年度人力成本分析

年度人力成本分析一、人力成本(一)人力成本数据因XX人力成本占比超过总人力成本的30%,为能准确反映实际情况,部分项目增加删除相关成本后的数据(本表中红色字体部分)(二)人力成本简析1、如上表1.7中所述人均人力成本、人力成本小幅增长,较GDP增速接近,较同期业绩增长率则较慢(员工会拿这里进行相对比较,如某员工说以前拿这么多,现在业绩做多很多也才拿这么多)。

参照如下:2021 2022 2023 2021-2023增长人均人力成本增长率增长率 1.65% 6.28% 8.03%参考(人均有效业绩增速)18.27% 17.76% 39.28%参考(人均营收增速)24.88% 3.42% 29.15%参考(有效业绩增速)15.43% 25.08% 44.37%参考(GDP增速)3% 5.2% 10.19%参考(市职工年均工资增速)12% 4.9% 未出2、人力成本含量小幅上涨,主要因为上年人力成本总额基数较低,增加项目具体见:。

薪酬含量由上年90.68%下降至88.5%3、本期人力成本率8.75%,较上年主要是因Emma从123.5万增长至188.26万(剔除后人力成本率5.99%,基本与上年持平)4、各项人力成本费用比例二、人力成本预算及费用执行情况1、本期人力成本预算与费用执行情况简述本期人力成本预算总额XX万,实际费用XX万,费用为全年预算的88%,大项情况如下:2、附2021-2023年人力成本数据注1:2021年人员流动大,当年入职XX(离职XX),2022入职XX(离职XX)。

2022年较2021年人员流动性减少。

因此团队趋稳的情况下社保费会有较大增幅。

3、各月预算费用情况:整体来讲,费用与预算总额在趋势上保持一致,但7月、9月、10月、11月预算计划达成率较低。

除因在职人员人数低于预期使薪资、社保等陲预算外,7月主要由于旅游费用降低3.2万,培训费用较预期减少8.6万;9月由于销售短期激励延后费用减少2万,招聘外包未及预期,猎头费3万未使用;10月销售短期激励延后费用减少2万;11月主要差异为业绩奖金预算30万,实际13万。

人力成本统计表(专用)

XXXXXX公司202 年 月人力成本统计表(模板)

序号

本月实际

序号

本月实际

一.职工总数 1=2

1

三.与去年同期人工成本相比增减百分比

9

1.在岗职工人数

2

二.人工成本总额 3=4+8

3

四. 月人均投入10=4/1

10

1.工资性支出4=5+6+7

4

五. 月人均劳动效率

11=月市场产值/1

2.职工人数=在岗人数+内退人数+待岗人数+其它

3.人工成本=工资性支出+培训费用

4.工资性支出=工资总额+保险费用+福利费用+奖金

5.和去年同期人工成本相比的增减情况 增减 ? %

6.月人均投入=人工成本总额÷职工人数

7.月人均劳动效率=月市场产值÷月平均在岗人数

8.人力资源月投入产出比率=1:月人均劳动效率÷人均月投入

11

①工资总额

5

②保险费用

6

六. 月投入产出比率12源自③福利费用72、培训费用

8

本月人工成本分析:

填表人:填表时间: 年 月 日

XXXXXX公司202 年 月人力成本统计表

序号

本月实际

序号

本月实际

一.职工总数 1=2

1

三. 与去年同期人工成本相比增减百分比

9

本年人工成本总额/去年人工成本总额

1.在岗职工人数

2

同本月月报人数

二.人工成本总额 3=4+8

3

四. 月人均投入10=4/1

10

人工成本/职工总数

1.工资性支出4=5+6+7

人力分析表及人力成本预算对比表模板

项目1月末2月末3月末4月末5月末6月末7月末8月末在岗人数00000000

预算销售总收

入

00000000

实际销售总收

入

00000000

月度人事费用

率

#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!

月度劳动生产

率

#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!

图表分析

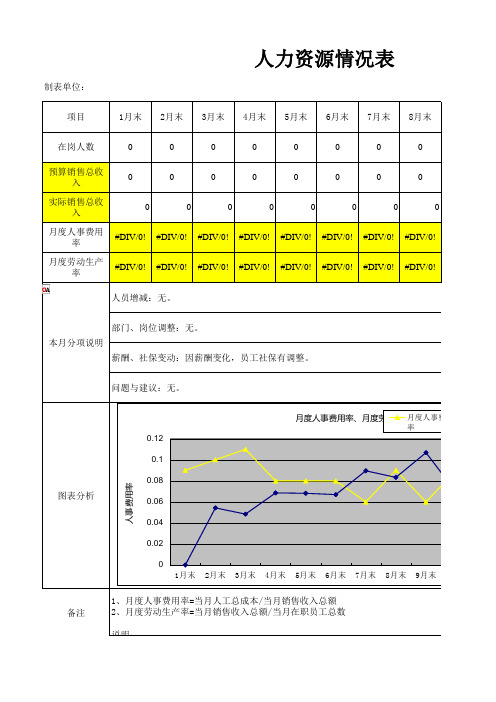

备注1、月度人事费用率=当月人工总成本/当月销售收入总额

2、月度劳动生产率=当月销售收入总额/当月在职员工总数

说明:

人力资源情况表

制表单位:

本月分项说明人员增减:无。

部门、岗位调整:无。

薪酬、社保变动:因薪酬变化,员工社保有调整。

问题与建议:无。

0.02

0.04

0.06

0.08

0.1

0.12

1月末2月末3月末4月末5月末6月末7月末8月末9月末10人

事

费

用

率

月度人事费用率、月度劳动生产率

月度人事费用

率

审核:制表:

报告期:

制表:。

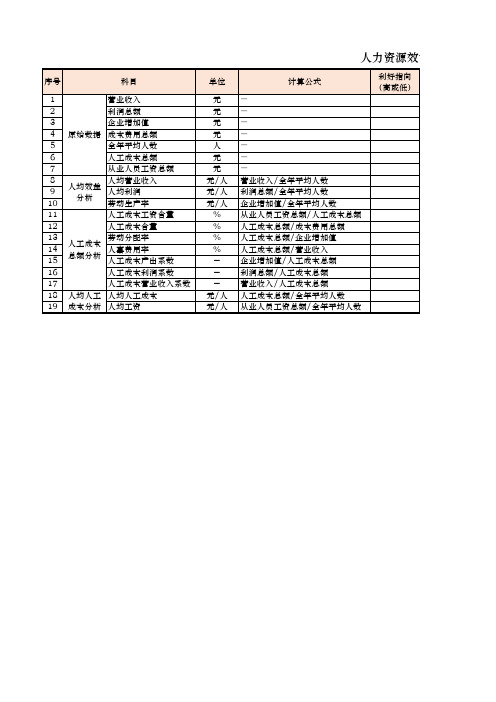

表1:人力资源效能分析表

利好指向 (高或低)

力资源效能分析表

2022本公司ຫໍສະໝຸດ 2022对标公司横向对比 (高或低)

2021本公司

纵向对比 (高或低)

人工成本营业收入系数

18 人均人工 人均人工成本

19 成本分析 人均工资

人力资源效能分析表

单位

元 元 元 元 人 元 元 元/人 元/人 元/人 % % % % - - - 元/人 元/人

计算公式

- - - - - - - 营业收入/全年平均人数 利润总额/全年平均人数 企业增加值/全年平均人数 从业人员工资总额/人工成本总额 人工成本总额/成本费用总额 人工成本总额/企业增加值 人工成本总额/营业收入 企业增加值/人工成本总额 利润总额/人工成本总额 营业收入/人工成本总额 人工成本总额/全年平均人数 从业人员工资总额/全年平均人数

序号

科目

1

营业收入

2

利润总额

3

企业增加值

4 原始数据 成本费用总额

5

全年平均人数

6

人工成本总额

7

从业人员工资总额

8

人均营业收入

9 人均效益 人均利润

10 分析 劳动生产率

11

人工成本工资含量

12

人工成本含量

13

劳动分配率

14 15

人工成本 总额分析

人事费用率 人工成本产出系数

16

人工成本利润系数

17

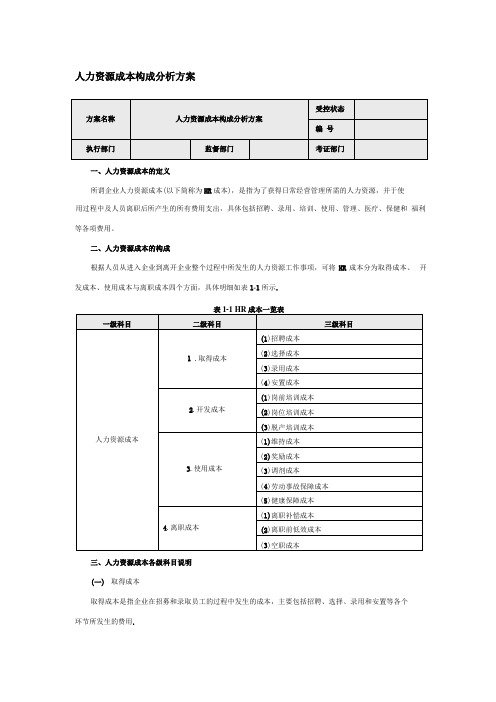

人力资源成本构成分析方案

人力资源成本构成分析方案一、人力资源成本的定义所谓企业人力资源成本(以下简称为HR成本),是指为了获得日常经营管理所需的人力资源,并于使用过程中及人员离职后所产生的所有费用支出,具体包括招聘、录用、培训、使用、管理、医疗、保健和福利等各项费用。

二、人力资源成本的构成根据人员从进入企业到离开企业整个过程中所发生的人力资源工作事项,可将HR成本分为取得成本、开发成本、使用成本与离职成本四个方面,具体明细如表1-1所示.三、人力资源成本各级科目说明(一)取得成本取得成本是指企业在招募和录取员工的过程中发生的成本,主要包括招聘、选择、录用和安置等各个环节所发生的费用.包括工伤和患职业病的工资、医药费、残废补贴、丧葬费、遗属补贴、缺勤损失、最终补贴等。

一、1. 1. 2人力资源成本预算管理制度第1条目的为合理安排人力资源管理活动资金,规范人力资源管理活动的费用使用,在遵循企业战略目标和人力资源战略规划目标的前提下,依据公司预算制度,特制定此制度.第2条预算职责分工1.人力资源部是人力资源成本(以下简称HR成本)预算的主要执行部门及本制度的制定部门。

2.公司预算委员会负责审查、核准HR成本预算,并提出修正意见。

第3条范围HR成本预算的编制、执行与调整均须遵循本制度的相关规定.工作期间规定人力资源部应于每月28日前编妥下个月的各项HR成本支出预计表,并于次月15日前编妥上月份实际与预计比较的费用比较表,呈总经理核阅后一式三份,一份自存,一份送总经理办公室,一份送财务部。

第5条制定依据1 .董事会确定的经营发展规划及人力资源战略规划。

2.历年人力资源管理活动的实际费用情况及本年度预计的内外部变化因素。

第2章HR成本预算的编制第6条HR成本所包含的内容具体如表1-4所示。

图1—1 HR成本预算编制流程示意图第8条人力资源部在制定预算时,应考虑各项可能变化的因素,留出预备费,以备发生预算外支出。

第9条人力资源部做好年度预算后,编制《年度预算书》并于三个工作日内上报预算委员会进行核准、审批。

【表格】集团人力成本分析表

岗位1

部门2

岗位2

岗位3

岗位1

部门3

岗位2

岗位3

计划任务指标 实际完成指标

绩效分析报表

完成率

环比

考核指标1 实际完成考核指标1

环比

考核指标2 实际完成考核指标2

绩效结果分析

环比

绩效结果分析

分析汇总 市场因素

绩效结果分析

一、企业数 二、全部平均人数 1、全部从业人员平均人数 (1)职工平均人数 其中:工效挂钩范围内职工平均人数 (2)其他从业人员平均人数 2、离、退休平均人数 三、工资总额(发放数) 四、人工成本 (一)企业为职工及离退休人员负担的人工成本 1、提取的职工工资总额 工挂企业在成本中提取的工资总额 非工挂企业在成本中提取的工资总额 2、提取列支的“三费” 其中:提取的职工福利基金 提取的职工公会经费 列支的职工教育经费 3、社会保险 养老 工伤 生育 医疗 失业 4、提取的职工住房费用 其中:从成本中提取的职工住房公积金 从成本中提取的职工住房公积金 为实行房改企业支付的职工住租赁及折旧费用 5、列支的职工劳动保护费用 其中:劳动保护用品费用

项目 一、在岗人数(期初+期末)/2 二、经济效益指标 1、营业收入 2、增加值(存收入) 3、成本/费用总额 三、人力成本总额 1、固定工资总额 ①年薪制 ②岗位制 2、变动工资总额 3、其他形式固定补贴(车贴、通讯补贴) 4、社保费用(公司缴纳部分) 5、其他福利费(节假日、误餐、交通车分摊等) 6、劳保(体检、劳动事故赔偿等) 7、培训费 8、招聘费 9、离职成本(经济补偿、代为通知金等) 四、经济效益指标 1、人事费率(人力成本÷营业收入) 2、人均工资 ①年薪制 ②岗位制 3、人均人力成本 4、人力成本含量(人力成本总额÷成本(费用)总 额) 5、劳动分配率(人力成本总额÷增加值(存收入) 6、人力成本产出系数(增加值÷人力成本总额) 五、人力成本预警 1、高限 ①人事费率最高限额:(备注:固定费用是指除人力 成本以外的其他固定费用) (人力成本×(1-变动费用率))÷(人力成本+固定 费用)

人力成本分析表

项目 一、在岗人数(期初+期末)/2

1、营业收入(万) 2、增加值(纯收入):(万) 3、成本/费用总额(万) 三、人力成本总额(万) 1、固定工资总额 ①年薪制 ②岗位制 2、变动工资总额 3、其他形式固定补贴(车贴、通讯补贴) 4、社保费用(公司缴纳部分) 5、其他福利费(节假日、误餐、交通车分 摊等) 7、培训费 8、招聘费 9、离职成本(经济补偿、代为通知金等)

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

9、全员劳动生产率(营业收入÷职工数) #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

五、增长率

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

2012

2013

2014

二、经济效益指标

2015

2016

2017

备注

项目

2012

2013

2014

2015

2016

2017

备注

四、经济效益指标

1、人力成本效率(营业收入÷人力成本) #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

2.人力成本利润效率(净利润÷人力成本) #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

人力成本效率增长率

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

3、人均工资

①年薪制

②岗位制

4、人均人力成本(人力成本÷职工数)

5、人力成本含量(人力成本总额÷成本(费 用)总额)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

单位负责人:填报时间:

增表:

员工异动分析表(2002年)

1月

人数12月人数 Nhomakorabea增加人数

减少人数

实增(减) 人数

流失率

离职率

劝退率

外部 增加

内部 增加

离

职

劝 退

退

休

苴

丿、

它

流失率:员工减少总数除以 离职率:离职员工总数除以 劝退率:劝退员工总数除以 填报人:

1月人数到12月人数(全年度)人数的平均数

1月人数到12月人数(全年度)人数的平均数

元

13

10、人均工资

元

14

11、费用利润率

%

15

12、工资利润率

%

16

填报人:单位负责人:填报时间:

销售收入指已开票实现的无税收入

费用总额指经营费用、管理费用、财务费用、制造费用的合计

11=2/1,12=10/1,13=3/1,14=4/1,15=10/3,16=10/4

元、万元、%单位后面保留一位小数

人力成本分析表

部门:

指标名称

单位

序号

2002年

2003年

一、在岗人数

人

1

二、销售收入

万元

2

三、费用总额

万元

3

其中1、工资总额

万元

4

2、培训费用

万元

5

3、社保费用

万元

6

4、劳保费用

万元

7

5、福利费用

万元

8

6、招聘费用

万元

9

四、利润总额

万元

10

五、指标

7、人均销售收入

元

11

8、人均利润

元

12

9、人均费用