往来账账龄分析表

用EXCEL自动编制往来账款账龄分析表_汤芳芳

王凡德

三、 挂账付款表的设计与制作 (一) 挂账付款表的格式。应付账款账龄分析的依据是采 购挂账的时间和金额、 付款的时间和金额等几个因素, 因此此 表的设计应体现这些因素。挂账付款&’’&表的格式如表)。 表! "##"年!月挂账付款明细表 供应商名称 欠款余额 挂账金额 单位: 元 付款金额

) & %

!""# 年第 $ 期 )$

&’’(’)。前者为计算账龄分析的基础数据表格,每年一个文

等。后者 件, 每月一个工作表, 工作表名称分别为 ’&’)、 ’&’&、 为数据汇总和分析结果表。因为数据量大、 设置的公式多, 文 件容量大, 为操作方便, 最好每月一个文件。

财务管理信息化

!"#$%%&’()*$% +),$,*)$% -**.&,#),(

ห้องสมุดไป่ตู้

)?

(45<D!’, (45<E!+=7 (44<: , ) !"* ’, "* 44<) 44<, 45<) <’天 (45<D!’, (45<E!+=7 (5<: , <)? !"* ’, "* 44<) 5<,

(45<B+=7 (44<: (44<: ) ) ) A’天 "* 44<) D’0’’), ’, 45<B+=7 44<) (45<D!’, (45<E!+=7 (C<: , ’, "* 44<) C<, [ [/’’( 年 应 付 账 款 付 款 明 细 0123] A)? !"* 8,=%, >> , "#$%& (. ( [ ’(’).! ! + 4+ !): ! + 5+ !(6’, 7489: ! + ;<, . /’’(年应付账款 ) , ) 明细0123] ’(’).!! + ;+ !): ! + ;! +(6’, () 该公式用了三个函数钳套, 分别是 "*、 和 "#+%,,-,、 其含义是, 如果 "#$%& 函 数 出 现 错 误 的 结 果 (即 "#$%&, 供应商在 “付款明细表” , 让本单元格显示 ’(’) 中不存在) 为空, 否则运行 "#$%&函数。 在 “付款明 "#$%& 函数即本公式第三部分的含义是, 查找并引用对应单元格 细表 /’’(” ’(’) 工作表第二列中, 内容的值, 单元格内容在’(’)工作表中的第二列的值。用 这个公式的好处是,无论“应付账款账龄分析表”中的 在 “付款明细表 /’’(” “&& 公司” ’(’) 工作表列的第几行, 都可以取得其相对应的值。 将该公式纵向复制下去,可以得到本列其他行的公 式; 将该公式横向复制, 并将公式中的相应年月替换为单 元格所对应的年月, 可以得到其他各年月的值。 这种数据导入的技巧能帮我们避免大量数据重复录入 工作, 在实际工作中应用范围极广。 账龄分析区域账龄分析的计算公式如表<。 说明, 由于数据有限其中/?<年包括了大于<年的账龄段。 ()) 将以上公式复制到第三行以下的各行。至此, 一月份 即告完成。 的账龄分析表文件 “应付账款账龄分析’(’)” (/) 将 “应付账款账龄分析 ’(’)” 文件在同一文件簿中复 制 )) 份, 并分别命名为 “应付账款账龄分析 ’(’/” 、 …… ’()/。 、 (/) 步骤, 但需将公式中表示年月的数字替换 重复上述 ()) 为文件所属年月。以此类推, 就能得到其他年度的账龄分析 表。 总之, 提升财务管理信息化水平, 需要我们大家的共同 基础工作 努力。运用 %&9%@ 自动编制往来账款账龄分析表, 一经建立, 则能事半功倍。 (45<B+=7 (5<: (5<: ) ) ) F’天 "* 44<) D’0’’), ’, 45<B+=7 44<) (45<D!’, (45<E!+=7 (&<: , F)? !"* ’, "* 44<) &<, (45<B+=7 (C<: (C<: ) ) ) )/’天 "* 44<) D’0’’), ’, 45<B+=7 44<) ( , , ( ( : ) , , )/)? !"* 45<D!’ ’ "* 45<E!+=7 G< 44< G< (45<B+=7 (&<: (&<: ) ) ) )6’天 "* 44<) D’0’’), ’, 45<B+=7 44<) (45<D!’, (45<E!+=7 (I<: , )6)? !"* ’, "* 44<) I<, (45<B+=7 (G<: (G<: ) ) ) 44<) D’0’’), ’, 45<B+=7 44<) )H’天 "* (45<D!’, (45<E!+=7 (J<: , )H)? !"* ’, "* 44<) J<KL<K,<K+<K8<K=<, (45<B+=7 (I<: (I<: ) ) ) <A6天 "* 44<) D’0’’), ’, 45<B+=7 44<) ( , , ( ( : ) , !"* 45< D!’ ’ "* 45< E!+=7 $< 44< $< K%< K*< KM< K

2.1.5_账龄分析与坏账核算_工作底稿1_账龄分析表

年末余额

按照需采用个别认定法计提坏账准备的明细余额,分项填列

账龄

按照需采用个别认定法计提坏账准备的明细余额,按账龄填列

按账龄计提坏账准备

按照《《国家电网公司会计核算办法2009》(国家电网财[2010]60号) 的相关规定采用需采用个别认定法计提的坏账准备金额

坏账准备期末余额

由“按账龄计提坏账准备”项目合计生成,不需手工填列

账龄原因

填写未按照账龄计提,或未计提坏账准备项目的原因

除个别认定法外计提坏账准备情况

年末余额

按照明细余额,分项填列

账龄

按照明细余额,按账龄填列

按账龄计提坏账准备

按照《《国家电网公司会计核算办法2009》(国家电网财[2010]60号) 的相关计提比列提取

坏账准备期末余额

由“按账龄计提坏账准备”项目合计生成

账 注龄 :原 应因 收账款的账龄分析表由营销部 填写未按照账龄计提,或未计提坏账准备项目的原因

门填列后提供

检查与分析事项 检查与分析项目

年初余额与年末余额的准确性 账龄填列的合理性

检查方法与相关分析 对各项数据的准确性进行审查,判断填写是否准确、真实 对各项目账龄的合理性进行分析

负责岗位 应收主管 应收主管

工作底稿名称

2.1.5_账龄分析与坏账核算_工作底稿1_账龄分析表

工作底稿用途

进行应收账款、其他应收款、长期应收款的账龄分析,并计提坏账准备

工作底稿负责岗位

应收会计

输入数据

-Байду номын сангаас

数据来源

营销系统/SAP系统

数据提供部门/岗位

应收会计

填报时间要求

至少每年一次

输出至

信息处理说明

应收账款明细表-账龄分析

0 0 5300 66472 8338.1 111018 0 19883 0 0 0 0 7663

应收账款明细表-账龄分析

本年借方累计 689327.3 0 873954.6 1146203.5 0 0 377031.09 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

本年贷方累计 594817.21 0 867959 1303363.7 0 0 391098.86 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

期初借方余额 0

64658.55 139130.92 249594.2

0 0 412060.32 0 0 7682 28949 0 0 0 0 105297.5 0 29376 175899.74 41023.8 62828.8 0

应收账款明细

期初贷方余额 0 0 0 0

18.6 29960

0 7247 20398

单位名称 XX市宝安一鸣实业有限公司 X市泰茂电子散热器有限公司 XX市铂源五金制品有限公司 达五金电子(深圳)有限公司 安五金电子(深圳)有限公司 36]深圳百年厨具有限公司 圳日海通讯技术股份有限公司 市宝安广艺美术装饰有限公司 市宝安区柯氏精密五金制品厂 市宝安区西乡众盈电子铭牌厂 比斯克交通机械实业有限公司 X市昌荣发科技发展有限公司 0]XX市超跃科技有限公司 XX市超越机械设备有限公司 XX市诚天五金制品有限公司 9]XX市崇正电子有限公司 X市创伟达机电设备有限公司 ]XX市创兴达机电有限公司 X市创亿佳五金制品有限公司 ]XX市大成不锈钢有限公司 4]XX市大泉五金有限公司 X市德可信科技技术有限公司

0 0 5300 66472 8338.1 111018 0 19883 0 0 0 0 7663

EAS6.0往来管理--账龄分析表使用方法

EAS账龄分析表使用方法EAS账龄分析表使用方法一、概念引入要想正确使用账龄分析表,首先我们来重新认识一下应收单,引入基本概念。

先看图1:图表 1特别注意里面有两个日期字段,一个叫单据日期,一个叫应收日期。

单据日期是指业务发生时(或后)将单据录入(或关联生成)即系统产生这张单据的日期。

应收日期是指与客户达成或合同规定的收款日期。

如:与客户达成协议4月5日交货(开票),8月5日收款。

那么4月5日是单据日期,8月5日是应收日期。

通过这个例子我们再来引入两个概念。

未过期账龄:应收日之前的账龄称为未过期账龄。

账龄计算起始点单据日期。

如上例,在8月5日前的账龄是没有过期的,那么这个账龄就属于未过期账龄。

如果当前日期为6月5日,那么就属于未过期账龄30-90天组。

已过期账龄:在应收日之后的账龄成为已过期账龄。

过期账龄计算起始点为应收日。

接上例,只要在8月5日之后还没有收回款项就属于过期账龄。

结算:可以理解为一项业务的确认结束或闭环。

例如,卖给一个客户50万元的货并开票,于是在系统中会有一张50万元的应收单。

过些时日又收回30万,那么这30万(收款单)是收的什么款呢?这就需要与应收单进行“结算”,或者叫钩稽确认。

结合图1应收金额50万,已结算金额30万,还剩20万就是应统计账龄的应收款了。

同时这又是部分结算,部分结算就是单笔应收款未能全额收回而进行的结算,反过来将全部收回就是全部结算。

我们再来看图2:分析方向:目前该版本仅提供了“应收”方向。

特别注意的是,这个应收不是指应收账款余额,而是指产生应收的单据或称做相对独立的应收业务。

如应收单。

分析对象:提供“往来户”、“单据”两个选择。

当选择按往来户进行分析时,将过滤往来户分析时点上的所有未完全核销应收单汇总进行分析。

当选择按单据进行分析时,将过滤往来户分析时点上的所有未完全核销的应收单逐一进行分析。

账龄时间:提供“应收日期”、“单据日期”两个选择。

当选择按应收日期时,按应收单的收款计划的应收日期进行账龄分析。

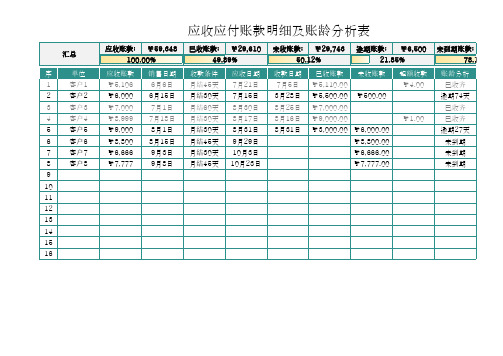

应收应付账款明细及账龄分析表

已收账款: ¥29,610 49.89%

收款条件 月结45天 月结30天 月结60天 月结30天 月结30天 月结45天 月结30天 月结45天

应收日期 7月21日 7月15日 8月30日 8月17日 8月31日 9月29日 10月3日 10月23日

未收账款: ¥29,743 逾期账款: ¥6,500 未到期账款:

超额收款 ¥4.00

¥1.00

账龄分析 已收齐

逾期74天 已收齐 已收齐

逾期27天 未到期 未到期 未到期

汇总

序

单位

1

客户1

2

客户2

3

客户3

4

客户4

5

客户5

6

客户6

7

客户7

8

客户8

9

10

11

12

131415Fra bibliotek16应收应付账款明细及账龄分析表

应收账款: ¥59,348 100.00%

应收账款 ¥5,106 ¥6,000 ¥7,000 ¥8,999 ¥9,000 ¥8,800 ¥6,666 ¥7,777

销售日期 6月6日 6月15日 7月1日 7月18日 8月1日 8月15日 9月3日 9月8日

50.12%

21.85%

78.15%

收款日期 7月5日 3月28日 8月25日 8月16日 8月31日

已收账款 未收账款 ¥5,110.00 ¥5,500.00 ¥500.00 ¥7,000.00 ¥9,000.00 ¥3,000.00 ¥6,000.00

¥8,800.00 ¥6,666.00 ¥7,777.00

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

当前日期:

客户名称 彩臣公司 彩臣公司 彩臣公司 彩臣公司 宏奇公司 宏奇公司 宏奇公司 惠聪公司 惠聪公司 佳豪公司 佳豪公司 朗萨公司 朗萨公司 瑞智公司 瑞智公司 瑞智公司 易阳公司

2009-10-1

日期 5月1日 6月5日 7月10日 7月29日 5月5日 6月8日 7月20日 5月10日 7月1日 7月6日 7月15日 6月1日 7月26日 6月10日 7月28日 7月13日 6月2日 经办人

金额合计

¥

249,000.00

¥

115,000.00

请根据相应的公式计算出相应的数据列的数据

往来账账龄分析

结余 到期日期 是否到期 7月1日 8月5日 8月10日 9月20日 7月5日 8月6日 9月20日 7月10日 8月15日 9月6日 9月10日 7月1日 8月14日 8月10日 9月28日 9月6日 7月2日 未到期金额 逾期一个月

¥

-

¥

-

¥

-

逾期两个月

逾期三个月

逾期三月以上

¥

-

¥

-

¥

-

¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥

已收账款 3,000.00 3,000.00 2,000.00 5,000.00 5,000.00 3,000.00 10,000.00 10,000.00 10,000.00 10,000.00 2,000.00 20,000.00 3,000.00 5,000.00 5,000.00 4,000.00 15,000.00

Jack Jack Jack Jack Jerry Jerry Jerry Mary Mary Lily Lily Tom Tom David David David Mike

¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥5,000.00 5,000.00 10,000.00 10,000.00 8,000.00 20,000.00 26,000.00 20,000.00 30,000.00 6,000.00 40,000.00 5,000.00 10,000.00 9,000.00 10,000.00 30,000.00