各会计师事务所分所

中国会计师事务所排名及分布情况

中国会计师事务所排名及分布情况摘要:一、中国会计师事务所排名1.普华永道2.德勤3.皮马威会计师事务所4.立信会计师事务所5.普默会计师事务所6.天职国际7.容诚会计师事务所8.摩实会计师事务所9.CohnReznick二、中国会计师事务所分布情况1.分布特点2.地区发展差异3.行业趋势正文:中国会计师事务所在国内和国际市场上都扮演着重要的角色。

本文将为您介绍中国会计师事务所排名及分布情况。

一、中国会计师事务所排名1.普华永道(PwC):全球领先的专业服务机构,在中国拥有广泛的服务网络和丰富的客户资源。

2.德勤(Deloitte):全球最大的专业服务机构之一,为中国企业提供审计、税务、咨询等服务。

3.皮马威会计师事务所(KPMG):在全球范围内提供各类专业服务,包括审计、税务、咨询等。

4.立信会计师事务所(BDO):国内领先的会计师事务所之一,提供全方位的专业服务。

5.普默会计师事务所(PwC):国际知名的会计师事务所,提供包括审计、税务、咨询等服务。

6.天职国际(Baker Tilly):全球领先的专业服务机构,在中国市场拥有较高的知名度。

7.容诚会计师事务所(RSM):在全球范围内设有众多办事处,为中国企业提供专业服务。

8.摩实会计师事务所(Moss Adams):美国著名的会计师事务所,为中国企业提供各类专业服务。

9.CohnReznick:美国大型会计师事务所之一,在全球范围内提供专业服务。

二、中国会计师事务所分布情况1.分布特点:中国会计师事务所分布特点表现为一线城市和沿海地区集中,内陆地区相对较少。

同时,会计师事务所在各城市的分布也呈现出不均衡状态。

2.地区发展差异:一线城市和沿海地区的会计师事务所业务量和规模相对较大,服务质量也较高。

而内陆地区的会计师事务所则相对较少,服务质量和业务规模相对较小。

3.行业趋势:随着中国经济的不断发展和市场需求的日益多样化,会计师事务所在业务范围、服务方式等方面也在不断进行创新和拓展。

内资八大会计师事务所

一、内资八大会计师事务所国内八大会计师事务所是指天职国际会计师事务所、天健会计师事务所、立信会计师事务所、中瑞岳华会计师事务所、信永中和会计师事务所、大信会计师事务所、致同会计师事务所、大华会计师事务所。

国内八大会计师事务也称内资八大事务所,是由中国最具规模的八家本土会计师事务所组成, 其中七家具有A+H股升级资格。

从综合薪酬、文化、培训、工作生活平衡、业务前景等因素来看,这八大事务所是比较具备公信力的事务所,也是很多财会人士理想的求职企业。

而且,八大门槛相对较低,没有四大那么严格的校招流程,对于学校背景和英文水平的要求也没有四大那么高,即使是社会招聘,也比四大相对容易很多。

此外,由于内资所人员流动性较大,往往需要大量的实习生,所以也可以通过在年审期间实习的方式获得内资所的offer。

二、内资八大实力不断增强随着中国金融领域的发展,越来越多的金融人才出现,一些内资事务所也越来越有竞争力,实力不断增强。

最近几年来,中国会计师事务所审计界的排名发生了翻天覆地的变化,本土会计师事务所业绩可圈可点,奋起直追,内资事务所的实力正在不断上升。

在2018年最值得去的会计师事务所TOP 50排名中,内资八大Grant Thornton致同以第五名的好成绩“逼近”毕马威,BDO则紧随其后排名第六,RSM瑞华也挤进了前10。

很显然,紧跟四大的趋势已经足以证明八大的实力与潜力。

另一方面,自然是大家非常关心的薪资待遇。

一直以来,四大的薪资水平都比较透明,在秋招的节骨眼上,PwC首当其冲,将应届生原来8250元的起薪调整到了8500元,随后其他三家也跟上脚步,纷纷上调了应届生的起薪。

相比较而言,八大的薪资待遇并没有那么透明,第一年的起薪也的确不高,据了解,第一年助理的起薪在3.5K-5K左右。

但有知名不具的网友表示,内资所部门之间的效益相差较大,奖金是由效益决定的,工资起薪确实不高,但是奖金要比工资多。

中国会计师事务所排名及分布情况

中国会计师事务所排名及分布情况摘要:1.中国会计师事务所排名2.中国会计师事务所分布情况正文:中国会计师事务所排名:1.普华永道:成立于一个多世纪前的伦敦,业务覆盖了世界157 个国家和地区,包括审计和鉴证、税务和咨询、网络安全和隐私、人力资源、交易和取证等领域。

2.德勤:世界领先的审计和认证、咨询、财务顾问、风险顾问、税务及相关服务提供商,业务遍布150 个国家和地区,员工数量约为312000 人。

3.皮马威会计师事务所:美国的审计、税务、咨询服务公司,在美国有100 多个办事处,拥有32000 多名员工和合作伙伴。

4.立信会计师事务所:向世界各地的客户提供保证、税务、财务咨询服务,拥有1264 个办公室,为400 多家美国和国际公开交易的客户提供服务。

5.普默会计师事务所:美国第14 家认证的公共会计和商业咨询公司,为客户提供财务、人力资本、运营改善、战略计划、技术选择和实施、家庭财富管理服务。

6.天职国际:领导世界的咨询、税务、保证公司,成立于1870 年,业务遍布世界各地。

7.容诚会计师事务所:拥有强大的审计、税务、咨询专家网络,业务包括审计和鉴证、咨询、税务、风险咨询、IFRS、重组、交易、商务和财务咨询解决方案。

8.摩实会计师事务所:向公共和私营的中间市场企业提供会计、税收、咨询服务的美国大型会计师事务所。

9.CohnReznick:美国最大的会计、税务、商业咨询公司之一,拥有3000 多名员工,业务遍布25 个城市。

中国会计师事务所分布情况:中国会计师事务所分布在全国各地,包括北京、上海、广州、深圳等一线城市,以及成都、杭州、武汉、南京等二线城市。

这些会计师事务所在中国的发展和壮大,不仅为中国的经济发展提供了有力的支持,也为中国的会计行业培养了大量的人才。

从事证券服务业务会计师事务所名录(截至2022.12.31)(1)

29

广东司农会计师事务所(特殊普通合伙)

广州市南沙区望江二街5号中惠璧珑湾自编12栋2514房

020-83823993

30

广东中天粤会计师事务所(特殊普通合伙)

广州市天河区天河东路155、157、159号2001A室

020-38202188

31

广东中职信会计师事务所(特殊普通合伙)

浙江省宁波市鄞州区江东北路317号和丰创意广场和庭楼10楼

0574-87269394

86

浙江天平会计师事务所(特殊普通合伙)

杭州市拱墅区湖州街567号北城天地商务中心9幢十一层

0571-56832576

四川省成都市成华区双福一路66号4栋18楼1号

028-86957846

71

四川华信(集团)会计师事务所(特殊普通合伙)

泸州市江阳中路28号楼3单元2号

028-85560449

72

苏亚金诚会计师事务所(特殊普通合伙)

中环国际广场22楼

025-84433976

73

唐山市新正会计师事务所(普通合伙)

河北省唐山市路北区光明路48-3号

26

广东亨安会计师事务所(普通合伙)

广州市越秀区广州大道中599号第十一层1116单元

020-38936160

27

广东立信会计师事务所(普通合伙)

珠海市香洲区兴业路88号优特总部大厦7层709室

0756-2299980

28

广东岭南智华会计师事务所(特殊普通合伙)

广东省广州市天河区体育东路108号创展中心西座6-7楼

北京市海淀区西四环中路16号院2号楼3层

010-88213466

50

上海的会计师事务所排名

上海的会计师事务所排名上海的会计师事务所排名近年来,随着中国经济的发展和全球化的趋势,上海的会计师事务所数量不断增加。

在这样的竞争环境下,了解上海会计师事务所的排名和位置对企业选择合适的事务所和招聘优秀的会计师至关重要。

下面,从专业会计师的角度,本文将分析上海会计师事务所的排名,为读者提供参考。

一、会计师事务所排名会计师事务所的排名主要由其规模、业务质量、专业能力、服务水平等因素决定。

以下是上海十大会计师事务所的排名,供读者参考。

1、德勤会计师事务所(Deloitte)德勤是世界领先的四大会计师事务所之一,拥有超过200,000名专业人员,服务范围覆盖全球。

在上海,德勤拥有3600多名专业人员,提供审计、咨询、税务、风险管理等全方位的服务。

2、普华永道会计师事务所(PwC)普华永道是世界四大会计师事务所之一,成立于1849年,业务遍及全球158个国家。

在上海,普华永道有3000多名专业人员,提供审计、咨询、税务、法律等综合服务。

3、安永会计师事务所(EY)安永是世界四大会计师事务所之一,成立于1849年,业务遍及全球150多个国家。

在上海,安永有2500多名专业人员,提供审计、咨询、税务、风险管理等服务。

4、毕马威会计师事务所(KPMG)毕马威是世界四大会计师事务所之一,总部位于荷兰阿姆斯特丹。

在上海,毕马威有2000多名专业人员,提供审计、咨询、税务、风险管理等服务。

5、会计师事务所(Grant Thornton)会计师事务所是全球六大会计师事务所之一,拥有56,000多名专业人员,在上海有2000多名专业人员。

提供审计、咨询、税务、风险管理等服务。

6、天会会计师事务所天会是一家以审计、咨询、税务、财务顾问等综合性服务为主的会计师事务所,成立于1993年,是中国最早的民营会计师事务所之一。

在上海有1300多名专业人员。

7、大有会计师事务所(Crowe Horwath)大有是一家国际化的综合性会计师事务所,总部位于美国,业务遍及全球128个国家。

北京会计师事务所最新排名

北京会计师事务所最新排名北京会计师事务所最新排名在北京开设的会计师事务所有不少,优秀的会计师事务所都有哪几家呢?下面是店铺为你整理的北京会计师事务所排名,希望对你有帮助!北京会计师事务所排名1、天职国际会计师事务所(特殊普通合伙)2、信永中和会计师事务所(特殊普通合伙)3、毕马威华振会计师事务所(KPMG)——北京4、中国出海的跨境电商物流公司,深入墨西哥、阿联酋、沙特等新兴市场。

5、大华会计师事务所(特殊普通合伙)6、致同会计师事务所(特殊普通合伙)7、亚太(集团)会计师事务所(特殊普通合伙)8、容诚会计师事务所(特殊普通合伙)9、北京东审鼎立国际会计师事务所有限责任公司10、北京中天恒会计师事务所有限责任公司11、毕马威华振会计师事务所(特殊普通合伙)12、中兴财光华会计师事务所(特殊普通合伙)13、中审众环会计师事务所(特殊普通合伙)北京分所14、立信中联会计师事务所(特殊普通合伙)北京分所15、中兴华会计师事务所(特殊普通合伙)16、大信会计师事务所(特殊普通合伙)17、利安达会计师事务所(特殊普通合伙)18、瑞华会计师事务所(特殊普通合伙)19、美国MaloneBailey会计师事务所20、北京蓝雨会计师事务所(普通合伙)21、天健会计师事务所有限公司云南分所瑞华会计师事务所简介瑞华会计师事务所(特殊普通合伙)是由原中瑞岳华和原国富浩华在平等协商基础上于2013年4月联合成立的一家专业化、规模化、国际化的大型会计师事务所,是我国第一批被授予A+ H股企业审计资格、第一批完成特殊普通合伙转制的民族品牌专业服务机构,系美国PCAOB登记机构,业务涉及股票发行与上市、公司改制、企业重组、资本运作、财务咨询、管理咨询、税务咨询等领域。

瑞华所总部设在中国北京,执业网络遍及全国,具有雄厚的专业技术力量,事务所现有从业人员9000多名、注册会计师2600名、合伙人320名、全国会计领军人才23名,多人担任财政部、证监会、国资委、中国注册会计师协会等机构的专家委员。

四大会计师事务所

四大会计师事务所“四大”是指:普华永道(PWC)、德勤(DTT)、毕马威(KPMG)、和安永(EY)普华永道(Price Waterhouse Coopers)基本情况原来的普华国际会计公司(Price Waterhouse)和永道国际会计公司(Coopers &Ly brand)于1998年7月1日合并而成,2008财年的收入为281亿美元,比2007财年增长14.0%。

现全球共有员工155000人。

中国大陆,香港地区和新加坡总共有460多名合伙人和12000多名员工。

主要国际客户埃克森、IBM、日本电报电话公司、强生公司、美国电报电话公司、英国电信、戴尔电脑、福特汽车、雪佛莱、康柏电脑和诺基亚等。

中国业务到1998年底为止,普华永道国际会计公司在中国有北京, 香港,上海, 新加坡, 重庆,大连, 广州, 澳门, 宁波, 青岛, 深圳, 苏州,天津, 厦门和西安共15个分所。

德勤(Deloitte Touche Tohmatsu)基本情况早在1917年,德勤已认识到中国的商机,在上海成立办事处,成为首家在这个动感及繁荣的大城市开设分支机构的外国会计师事务所。

自1972年,德勤在香港特别行政区拥有了办事机构,这是几次成功并购的结果。

在1 989年,Deloitte Haskins & Sells International 和在1975年与日本的审计公司Tohmats u Awoki & Sanwa 联合的Touche Ross International 合并,形成了Deloitte Touche To hmatsu,即德勤全球。

Spicer & Oppenheim 于1991年加入了我们在香港特别行政区和英国的国际网络。

1997年,德勤与香港特别行政区最大的华人会计师事务所- 关黄陈方会计师事务所- 合并。

德勤全球2008财年的收入为274亿美元,比2007财年增长18.6%,在中国拥有员工8000多人。

八大会计师事务所

八大会计师事务所作为八大会计师事务所之一,我们致力于提供专业的会计咨询和服务。

本文将详细介绍八大会计师事务所的历史背景、主要业务领域以及核心价值观。

首先,我们提供一些关于八大会计师事务所的背景信息。

八大会计师事务所是全球范围内最大的会计师事务所网络,拥有广泛的专业知识和经验。

八大会计师事务所的成立可以追溯到19世纪末和20世纪初,旨在为全球企业和组织提供高质量的审计、税务、咨询和相关服务。

八大会计师事务所的主要业务领域包括审计、税务、咨询和企业财务顾问服务。

审计是我们的核心业务之一,我们通过对企业财务报表的审计,确保其真实性和准确性。

税务服务包括为企业和个人提供税务筹划和申报服务,帮助客户最大限度地合法减少税负。

咨询服务则致力于为企业提供战略、运营、人力资源等方面的专业意见和支持。

此外,我们还为客户提供企业财务顾问服务,帮助他们制定和实施财务战略,提高盈利能力和管理效率。

八大会计师事务所的核心价值观包括专业素养、品质卓越、价值创造和合规诚信。

我们强调员工的专业素养,致力于提供高质量的服务和解决方案。

品质卓越是我们的追求目标,我们努力确保工作的精确性和及时性。

价值创造是我们的使命,我们致力于为客户提供创新的解决方案,帮助他们实现业务目标。

合规诚信是我们坚守的原则,我们始终遵循道德准则和法律法规,坚持诚信经营。

作为八大会计师事务所之一,我们拥有优秀的团队和专业的服务能力。

我们的团队由经验丰富的注册会计师、税务师、咨询师和财务专业人员组成。

他们具备深厚的专业知识和广泛的行业经验,能够提供全方位的会计咨询和服务。

我们致力于与客户建立长期合作伙伴关系,为他们提供个性化的解决方案,并帮助他们实现持续发展和成功。

总之,作为八大会计师事务所之一,我们以专业、品质、创造价值和诚信为核心价值观,致力于为客户提供高质量的会计咨询和服务。

我们拥有优秀的团队和专业的服务能力,将竭诚帮助客户实现业务目标,并与他们共同成长和发展。

2015年山东省会计师事务所排名前500家名单

2015年山东省会计师事务所排名前500家名单排名会计师事务所名称1 新联谊会计师事务所有限公司2 瑞华会计师事务所(特殊普通合伙)山东分所3 山东和信会计师事务所(特殊普通合伙)4 山东天元同泰会计师事务所有限公司5 中天运会计师事务所(特殊普通合伙)山东分所6 青岛振青会计师事务所有限公司7 大信会计师事务所(特殊普通合伙)山东分所8 普华永道中天会计师事务所(特殊普通合伙)青岛分所9 信永中和会计师事务所(特殊普通合伙)济南分所10 中兴华会计师事务所(特殊普通合伙)山东分所11 天健会计师事务所(特殊普通合伙)山东分所12 瑞华会计师事务所(特殊普通合伙)青岛分所13 山东天恒信有限责任会计师事务所14 立信会计师事务所(特殊普通合伙)青岛分所15 中天运会计师事务所(特殊普通合伙)威海分所16 北京兴华会计师事务所(特殊普通合伙)山东分所17 中准会计师事务所(特殊普通合伙)山东分所18 信永中和会计师事务(特殊普通合伙)青岛分所19 利安达会计师事务所(特殊普通合伙)山东分所20 临沂恒达信有限责任会计师事务所21 华普天健会计师事务所(特殊普通合伙)山东分所22 亚太(集团)会计师事务所(特殊普通合伙)山东分所23 山东舜天信诚会计师事务所有限公司24 山东忠信会计师事务所有限公司25 北京大地会计师事务所有限责任公司山东分所26 北京永拓会计师事务所(特殊普通合伙)山东分所27 江苏公证天业会计师事务所(特殊普通合伙)山东分所28 上会会计师事务所(特殊普通合伙)山东分所29 山东中明会计师事务所有限公司30 中兴财光华会计师事务所(特殊普通合伙)济南分所31 中兴华会计师事务所(特殊普通合伙)济南分所32 致同会计师事务所(特殊普通合伙)山东分所33 安永华明会计师事务所(特殊普通合伙)青岛分所34 山东利安达东信会计师事务所有限公司35 山东长恒信会计师事务所有限公司36 中审亚太会计师事务所有限公司山东分所37 滨州宏信有限责任会计师事务所38 立信会计师事务所(特殊普通合伙)山东分所39 山东润德有限责任会计师事务所40 临沂元真有限责任会计师事务所41 山东牡丹会计师事务所有限公司42 大华会计师事务所(特殊普通合伙)山东分所44 山东中诚信会计师事务所有限公司45 德州大正有限责任会计师事务所46 山东中宇会计师事务所有限公司47 山东黄河有限责任会计师事务所48 北京中天恒会计师事务所有限责任公司山东分所49 天职国际会计师事务所(特殊普通合伙)山东分所50 北京中路华会计师事务所有限责任公司山东分所51 山东永大会计师事务所有限公司52 山东华彬会计师事务所有限公司53 大华会计师事务所(特殊普通合伙)青岛分所54 烟台中山有限责任会计师事务所55 山东启新有限责任会计师事务所56 中审华寅五洲会计师事务所(特殊普通合伙)山东分所57 山东海天有限责任会计师事务所58 山东德盛有限责任会计师事务所59 山东新华有限责任会计师事务所60 烟台天陆新有限责任会计师事务所61 青岛兰德有限责任会计师事务所62 莱芜诚达有限责任会计师事务所63 北京中证天通会计师事务所(特殊普通合伙)山东分所64 青岛琴岛有限责任会计师事务所65 利安达会计师事务所(特殊普通合伙)青岛分所66 山东中大会计师事务所有限公司67 天津中审联有限责任会计师事务所聊城分所68 德州天衢有限责任会计师事务所69 山东德信有限责任会计师事务所70 山东同盛会计师事务所有限公司71 山东新永信有限责任会计师事务所72 天津中审联有限责任会计师事务所济南分所73 济宁仁诚有限责任会计师事务所74 山东道勤会计师事务所有限公司75 东营中胜有限责任会计师事务所76 瑞华会计师事务所(特殊普通合伙)潍坊分所77 日照益同有限责任会计师事务所78 烟台嘉信有限责任会计师事务所79 中喜会计师事务所(特殊普通合伙)山东分公司80 青岛康帮联合会计师事务所81 中兴华会计师事务所(特殊普通合伙)威海分所82 聊城华越有限责任会计师事务所83 山东仲泰有限责任会计师事务所84 山东通元会计师事务所有限公司85 微山信衡有限责任会计师事务所86 中兴财光华会计师事务所(特殊普通合伙)山东分所88 潍坊力元有限责任会计师事务所89 山东英华会计师事务所有限公司90 山东瑞华有限责任会计师事务所91 日照方大有限责任会计师事务所92 日照大洋有限责任会计师事务所93 滨州华腾有限责任会计师事务所94 中兴华会计师事务所(特殊普通合伙)潍坊分所95 山东大明联合会计师事务所96 泰安中正信有限责任会计师事务所97 山东金德会计师事务所有限公司98 滨州永正有限责任会计师事务所99 山东光大恒泰会计师事务所有限责任公司100 青岛海德会计师事务所有限公司101 日照正和会计师事务所有限公司102 山东中喜信诺会计师事务所有限公司103 山东金信达会计师事务所有限公司104 天津中审联有限责任会计师事务所青岛分所105 北京天圆全会计师事务所(特殊普通合伙)烟台分所106 山东泉城会计师事务所有限公司107 山东中立德会计师事务所有限公司108 山东瑞丰有限责任会计师事务所109 山东天昊会计师事务所有限公司110 东营万相联合会计师事务所(普通合伙)111 山东天平信有限责任会计师事务所112 淄博晨光有限责任会计师事务所113 山东新求是有限责任会计师事务所114 泰安德源联合会计师事务所115 聊城金石有限责任会计师事务所116 山东蓝海会计师事务所117 青岛元亨联合会计师事务所118 山东众和会计师事务所(普通合伙)119 山东正华会计师事务所有限公司120 烟台华达有限责任会计师事务所121 寿光圣诚有限责任会计师事务所122 青岛仲勋志同有限责任会计师事务所123 山东博会有限责任会计师事务所124 山东泰源会计师事务所有限责任公司125 山东弘裕会计师事务所有限公司126 山东大明有限责任会计师事务所127 山东昌明会计师事务所有限公司128 青岛良友有限责任会计师事务所129 青岛大信英德会计师事务所有限公司130 山东汇德会计师事务所有限公司132 山东威海同信会计师事务所有限公司133 天津中审联有限责任会计师事务所山东华岳分所134 潍坊立信有限责任会计师事务所135 山东天成联合会计师事务所136 山东鸿诚会计师事务所有限公司137 莱芜公允有限责任会计师事务所138 烟台新和会计师事务所有限公司139 山东山审会计师事务所有限公司140 威海弘理联合会计师事务所141 山东浩信会计师事务所有限公司142 山东旭正有限责任会计师事务所143 山东东岳联合会计师事务所144 山东泉顺会计师事务所(普通合伙)145 中一会计师事务所有限责任公司山东分公司146 滨州四环五海联合会计师事务所147 山东大华会计师事务所有限公司148 山东华盛会计师事务所有限公司149 山东实信有限责任会计师事务所150 聊城恒大有限责任会计师事务所151 山东天健正信会计师事务所有限公司152 肥城泰西有限责任会计师事务所153 山东大信会计师事务所有限公司154 山东泰信会计师事务所有限公司155 青岛元富联合会计师事务所(普通合伙)156 青岛海源有限责任会计师事务所157 山东鉴鑫会计师事务所有限公司158 山东德融会计师事务所有限公司159 北京中平建华浩会计师事务所有限公司山东分所160 山东正义有限责任会计师事务所161 山东中慧会计师事务所有限公司162 威海安达会计师事务所有限公司163 山东盛铭会计师事务所164 济宁经纬会计师事务所有限公司165 潍坊精诚联合会计师事务所166 淄博正德会计师事务所有限公司167 文登英达信有限责任会计师事务所168 青岛大信嘉德会计师事务所有限公司169 淄博双信志远有限责任会计师事务所170 山东北海会计师事务所有限公司171 山东正大信会计师事务所有限公司172 临沂安丰联合会计师事务所(普通合伙)173 青州鼎信有限责任会计师事务所174 北京中企华君诚会计师事务所有限公司山东分所176 山东鼎泰会计师事务所有限公司177 日照实信会计师事务所有限公司178 山东同方有限责任会计师事务所179 青岛日月有限责任会计师事务所180 山东致源会计师事务所有限公司181 滕州理想有限责任会计师事务所182 山东健诚会计师事务所(普通合伙)183 烟台宏远有限责任会计师事务所184 青岛中惠会计师事务所有限公司185 山东正德会计师事务所有限公司186 沂源公明有限责任会计师事务所187 山东鲁正信联合会计师事务所188 威海朗普联合会计师事务所189 山东中亿源联合会计师事务所190 烟台天罡有限责任会计师事务所191 山东东慧会计师事务所有限公司192 天津倚天会计师事务所有限公司山东分所193 青岛中才有限责任会计师事务所194 山东信和有限责任会计师事务所195 济宁长顺会计师事务所有限公司196 青岛琴城会计师事务所有限公司197 山东齐鲁会计师事务所(普通合伙)198 青岛信永达会计师事务所有限公司199 临沂盛大联合会计师事务所200 山东泰山会计师事务所有限公司201 山东立通联合会计师事务所(普通合伙)202 青岛正明有限责任会计师事务所203 泰安致信联合会计师事务所204 莱州宏正有限责任会计师事务所205 临沂恒正有限责任会计师事务所206 山东鲁扬会计师事务所有限公司207 山东世纪鸢飞会计师事务所有限公司208 青岛瑛成有限责任会计师事务所209 山东东方君和有限责任会计师事务所210 东营乾泰会计师事务所有限责任公司211 中建华会计师事务所有限责任公司山东分所212 山东博华有限责任会计师事务所213 济宁科元有限责任会计师事务所214 烟台永泰有限责任会计师事务所215 山东大乘联合会计师事务所216 北京华审会计师事务所有限公司山东分所217 山东普华会计师事务所有限公司218 枣庄中实有限责任会计师事务所220 青岛祺和会计师事务所有限公司221 青岛华胜有限责任会计师事务所222 日照东业联合会计师事务所223 泰安华泰有限责任会计师事务所224 山东兴安会计师事务所有限公司225 青岛大诚有限责任会计师事务所226 沂源源大有限责任会计师事务所227 山东益维联合会计师事务所228 泰安会明联合会计师事务所229 临沂启阳联合会计师事务所230 东营德正会计师事务所有限责任公司231 青岛中天华振兴有限责任会计师事务所232 山东华域联合会计师事务所233 山东立德有限责任会计师事务所234 烟台浩正会计师事务所有限公司235 莱芜永鼎有限责任会计师事务所236 山东鑫源有限责任会计师事务所237 泰安阳光有限责任会计师事务所238 泰安泰岳联合会计师事务所239 青岛公信永和有限责任会计师事务所240 山东星火联合会计师事务所241 宁阳万和有限责任会计师事务所242 德州弘刚联合会计师事务所243 山东天和会计师事务所有限公司244 山东恒宇会计师事务所有限责任公司245 寿光鲁东有限责任会计师事务所246 青岛海晖有限责任会计师事务所247 泰安龙泽会计师事务所(普通合伙)248 山东万兴德会计师事务所有限公司249 烟台天润联合会计师事务所250 威海海明达会计师事务所有限公司251 济南誉鲁会计师事务所有限公司252 茌平冠华有限责任会计师事务所253 青岛仁和有限责任会计师事务所254 山东敦信会计师事务所有限公司255 山东天泽会计师事务所有限公司256 山东国润会计师事务所有限公司257 山东君楷会计师事务所258 山东北方联合会计师事务所259 青岛嵩德有限责任会计师事务所260 德州信合有限责任会计师事务所261 临沂信德金桥联合会计师事务所262 文登同兴联合会计师事务所264 日照正阳有限责任会计师事务所265 平邑沂蒙有限责任会计师事务所266 潍坊普惠有限责任会计师事务所267 山东振泉有限责任会计师事务所268 济宁晨曦有限责任会计师事务所269 烟台天宏有限责任会计师事务所270 青岛汇盛有限责任会计师事务所271 青岛辰和会计师事务所(普通合伙)272 泰安天隆联合会计师事务所(普通合伙)273 高青华成有限责任会计师事务所274 泰安众诚有限责任会计师事务所275 山东法正会计师事务所有限公司276 诸城正本有限责任会计师事务所277 北京正和信会计师事务所有限责任公司济南分所278 淄博金泰有限责任会计师事务所279 中鹏会计师事务所有限公司山东分所280 山东鸿安会计师事务所有限公司281 山东国为会计师事务所(普通合伙)282 泰安君贤聚联合会计师事务所283 诸城千禧有限责任会计师事务所284 烟台冠达联合会计师事务所(普通合伙)285 临清联信正清有限责任会计师事务所286 潍坊昊成联合会计师事务所287 邹城贵和有限责任会计师事务所288 滨州泽明联合会计师事务所(普通合伙)289 青岛立仁会计师事务所(普通合伙)290 泰安至永联合会计师事务所291 泰安百舜联合会计师事务所(普通合伙)292 淄博中平信会计师事务所有限公司293 高密鸿策联合会计师事务所294 山东信源有限责任会计师事务所295 淄博公诚有限责任会计师事务所296 日照朝阳联合会计师事务所297 淄博兴邦联合会计师事务所298 青岛乾泽会计师事务所(普通合伙)299 青岛子平有限责任会计师事务所300 淄博九方有限责任会计师事务所301 冠县硕丰有限责任会计师事务所302 威海准平会计师事务所(普通合伙)303 威海凯来联合会计师事务所304 滨州正兴有限责任会计师事务所305 潍坊信达有限责任会计师事务所306 山东富信会计师事务所有限公司308 济宁方翔联合会计师事务所(普通合伙)309 聊城正原有限责任会计师事务所310 山东金厦有限责任会计师事务所311 山东大宇有限责任会计师事务所312 山东新广信有限责任会计师事务所313 威海正荟会计师事务所有限公司314 潍坊新正大有限责任会计师事务所315 汶上县慧通联合会计师事务所316 聊城正坤有限责任会计师事务所317 日照天健联合会计师事务所318 山东九州光明有限责任会计师事务所319 青岛明航会计师事务所(普通合伙)320 武城县贝州有限责任会计师事务所321 东营实达有限责任会计师事务所322 烟台振华有限责任会计师事务所323 山东大舜会计师事务所(普通合伙企业)324 山东恒丰正泰会计师事务所有限公司325 山东帕拉蒙德会计师事务所(普通合伙)326 泰安和盛联合会计师事务所327 淄博般阳有限责任会计师事务所328 山东恒立会计师事务所有限公司329 菏泽鲁瑞联合会计师事务所330 临沂中昊有限责任会计师事务所331 淄博鲁信会计师事务所有限公司332 淄博科信有限责任会计师事务所333 山东光明会计师事务所有限公司334 济宁京杭会计师事务所(普通合伙)335 山东国信会计师事务所有限公司336 潍坊广安信有限责任会计师事务所337 菏泽江天联合会计师事务所(普通合伙)338 青岛海洋有限责任会计师事务所339 济宁鼎承会计师事务所(普通合伙)340 东营铭润联合会计师事务所341 乳山泰和会计师事务所有限公司342 泰安精英联合会计师事务所343 山东凤城联合会计师事务所344 威海元孚联合会计师事务所345 山东正信会计师事务所有限公司346 滨州铭泰联合会计师事务所(普通合伙)347 东营诚德联合会计师事务所348 菏泽友信联合会计师事务所349 菏泽时代联合会计师事务所350 潍坊永庆有限责任会计师事务所351 淄博智德会计师事务所有限公司352 惠民天职会计师事务所有限公司353 临沂沂州会计师事务所354 沾化群力有限责任会计师事务所355 北京华通鉴会计师事务所有限责任公司山东分所356 山东永润联合会计师事务所(普通合伙)357 山东光岳会计师事务所358 莱阳鲁宏有限责任会计师事务所359 聊城深信有限责任会计师事务所360 山东宏德会计师事务所(普通合伙)361 山东中天会计师事务所有限责任公司362 山东承坤会计师事务所有限公司363 山东鸿信会计师事务所有限公司364 青岛茂生会计师事务所(普通合伙)365 众环海华会计师事务所(特殊普通合伙)山东分所366 菏泽诚和有限责任会计师事务所367 枣庄安信有限责任会计师事务所368 中审国际会计师事务所有限公司华鲁分公司369 青岛金立信有限责任会计师事务所370 潍坊宏润联合会计师事务所(普通合伙)371 日照华峰有限责任会计师事务所372 山东六合会计师事务所(普通合伙)373 山东金恒联合会计师事务所(普通合伙)374 威海市荣威会计师事务所(普通合伙)375 济宁仲创有限责任会计师事务所376 威海启德联合会计师事务所377 山东今日联合会计师事务所378 山东森信联合会计师事务所379 济南格恩联合会计师事务所380 聊城恒誉联合会计师事务所381 山东新诚有限责任会计师事务所382 烟台新联有限责任会计师事务所383 山东汇正联合会计师事务所(普通合伙)384 淄博中信有限责任会计师事务所385 山东大东联合会计师事务所386 莱芜兴安联合会计师事务所387 山东志诚会计师事务所有限公司388 济宁乾诚会计师事务所(普通合伙)389 山东润铭会计师事务所(普通合伙)390 东营汇信联合会计师事务所391 烟台银基联合会计师事务所392 烟台兴润联合会计师事务所393 菏泽威信有限责任会计师事务所394 山东菏华联合会计师事务所(普通合伙)395 山东中石联合会计师事务所396 东营市坤华联合会计师事务所(普通合伙)397 滨州市东泽会计师事务所(普通合伙)398 山东华融会计师事务所有限公司399 山东泉润会计师事务所(普通合伙)400 烟台恒德有限责任会计师事务所401 淄博惠中会计师事务所(普通合伙)402 烟台兴业联合会计师事务所403 烟台东方有限责任会计师事务所404 青岛彭博会计师事务所有限公司405 东营金友联合会计师事务所406 广饶普邦联合会计师事务所407 荣成久华联合会计师事务所(普通合伙)408 菏泽新正有限责任会计师事务所409 东营鼎晟联合会计师事务所(普通合伙)410 泰安盈泰会计师事务所(普通合伙)411 泰安中汇联合会计师事务所412 烟台诚达信会计师事务所有限公司413 淄博博诚联合会计师事务所414 济南升元会计师事务所(普通合伙)415 青岛天平有限责任会计师事务所416 山东太和会计师事务所有限公司417 青岛信通有限责任会计师事务所418 东营开元联合会计师事务所419 青岛华海有限责任会计师事务所420 山东舜兴会计师事务所(普通合伙)421 山东国华会计师事务所有限公司422 济南信博联合会计师事务所423 烟台裕翔会计师事务所(普通合伙)424 烟台文达会计师事务所(普通合伙)425 菏泽中衡有限责任会计师事务所426 山东华路会计师事务所(普通合伙427 德州瑛诚联合会计师事务所428 青岛玉信联合会计师事务所(普通合伙)429 北京中瑞诚联合会计师事务所(普通合伙)山东分所430 烟台平信有限责任会计师事务所431 济宁润丰联合会计师事务所432 烟台国正有限责任会计师事务所433 陵县安德有限责任会计师事务所434 淄博彤泰联合会计师事务所435 山东昊德有限责任会计师事务所436 青岛志顺联合会计师事务所437 昌乐正方有限责任会计师事务所438 德州融源联合会计师事务所439 淄博国汇联合会计师事务所440 青岛国瑞会计师事务所有限责任公司441 烟台智信联合会计师事务所442 山东华诺会计师事务所有限公司443 安丘万达有限责任会计师事务所444 莱芜鲁岳联合会计师事务所445 山东枣庄东山联合会计师事务所446 东营迅捷联合会计师事务所(普通合伙)447 立信中联会计师事务所(特殊普通合伙)山东分所448 菏泽华泰联合会计师事务所449 山东亿德联合会计师事务所(普通合伙)450 东营盛世联合会计师事务所451 山东兴华有限责任会计师事务所452 潍坊信汇联合会计师事务所453 青岛海华会计师事务所(普通合伙)454 济南和诺拓普会计师事务所(普通合伙)455 青岛润锦会计师事务所(普通合伙)456 东营海诺会计师事务所(普通合伙)457 淄博天力联合会计师事务所458 东营唐正联合会计师事务所(普通合伙)459 青州金衡联合会计师事务所(普通合伙)460 山东益通有限责任会计师事务所461 潍坊同信联合会计师事务所462 莱芜圣信有限责任会计师事务所463 青岛辰丰会计师事务所(普通合伙)464 烟台汇成会计师事务所(普通合伙)465 威海信洋联合会计师事务所466 烟台启正联合会计师事务所467 烟台信益有限责任会计师事务所468 青岛汇丰联合会计师事务所469 东营致尚联合会计师事务所470 山东德泉会计师事务所(普通合伙)471 济南鲁宏联合会计师事务所472 济宁平东会计师事务所(普通合伙)473 淄博铭正会计师事务所(普通合伙)474 山东德永会计师事务所有限公司475 青岛资德会计师事务所(普通合伙)476 威海正昊联合会计师事务所(普通合伙)477 临沂阳都有限责任会计师事务所478 青岛华邦联合会计师事务所(普通合伙)479 山东诺信联合会计师事务所480 山东昊晟会计师事务所有限公司481 滨州心田联合会计师事务所(普通合伙)482 成武文亭有限责任会计师事务所483 烟台邦易会计师事务所(普通合伙)484 烟台龙口金都联合会计师事务所485 青岛高盛会计师事务所486 潍坊乾晟会计师事务所(普通合伙)487 淄博天益联合会计师事务所488 枣庄盈信联合会计师事务所(普通合伙)489 山东建友会计师事务所490 山东金明会计师事务所(普通合伙)491 泰安中允联合会计师事务所(普通合伙)492 山东中鲁会计师事务所有限公司493 山东中瑞会计师事务所有限公司494 北京中瑞诚会计师事务所有限公司潍坊分所495 淄博齐瑞会计师事务所(普通合伙)496 烟台润立明联合会计师事务所497 威海盛坤会计师事务所(普通合伙)498 济宁百信联合会计师事务所499 定陶永恒有限责任会计师事务所500 莱芜锐胜联合会计师事务所(普通合伙)501 济宁中良有限责任会计师事务所502 中磊会计师事务所有限责任公司山东分所503 高密益信有限责任会计师事务所504 烟台烽华联合会计师事务所(普通合伙505 高密康成有限责任会计师事务所506 兖州弘泰会计师事务所(普通合伙)507 菏泽东启会计师事务所(普通合伙)508 菏泽东方联合会计师事务所509 东营胜德联合会计师事务所(普通合伙)510 山东天演会计师事务所有限公司511 山东中元联合会计师事务所512 菏泽久盛会计师事务所(普通合伙)513 山东红旗会计师事务所有限公司514 山东瑞星联合会计师事务所(普通合伙)2015年山东省会计师事务所排名前500家名单。

北京会计事务所排名

1、安永华明会计师事务所964368048.82元、804224872.97元、元、160143175.85元、257名2、德勤华永北京分所844795631.57元、619172612.89元、元、225623018.68元、225名3、毕马威华振794423837.81元、531397000.41元、元、263026837.4元、241名4、普华永道中天北京分所697735127.05元、673294548.59元、238957.18元、24201621.2799999元、220名5、中瑞岳华会计师事务所有限公司337078700.17元、301275324.51元、0元、35803375.66元、404名6、京都天华会计师事务所218541605.49元、207650576.64元、2634300元、8256728.85000002元、204名7、信永中和会计师事务所207839037.54元、175149695.5元、887411元、31801931.04元、363名8、万隆亚洲会计师事务所191316686.26元、146300324.96元、486300元、44530061.3元、124名9、利安达会计师事务所140616012.92元、133585212.27元、669000元、6361800.64999999元、205名10、天职国际会计师事务所134442944.4元、112751088.2元、572060元、21119796.2元、137名11、兴华会计师事务所122498725.84元、113154175.44元、1562920元、7781630.40000001元、224名12、中审亚太会计师事务所113338599.47元、110996248.73元、438050元、1904300.73999999元、204名13、立信北京分所会计师事务所101691894.42元、98323154.42元、420500元、2948240元、126名14、天健光华会计师事务所76218234.88元、71720629.88元、698000元、3799605元、121名15、大信北京分所会计师事务所75097425元、75097425元、元、0元、59名16、中天恒会计师事务所71565605.64元、62605815.64元、185000元、8774790元、120名17、中天运会计师事务所63830391.94元、59849345.35元、812000元、3169046.59元、141名18、北京红日会计师事务所60670026.87元、41023312.74元、564900元、19081814.13元、48名19、北京永拓会计师事务所60503592.99元、52665830.77元、698400元、7139362.22元、123名20、北京中和正信会计师事务所55694740.5元、36553009.01元、1297600元、17844131.49元、95名21、北京中证天通会计师事务所54334390.8元、30076135.8元、199500元、24058755元、121名22、北京北京立信会计师事务所53266599.33元、50332099.33元、200500元、2734000元、53名23、北京中勤万信会计师事务所49535585元、36100215元、267000元、13168370元、123名24、北京中兴新世纪会计师事务所48203531.24元、47946031.24元、80000元、177500元、99名25、北京中建华会计师事务所47587987.4元、46340487.4元、87000元、1160500元、90名26、北京中磊会计师事务所46151908.81元、40655072.02元、495800元、5001036.79元、92名27、北京兴中海会计师事务所41725442.67元、38944971.9元、33200元、2747270.77元、90名28、北京中审国际会计师事务所41685606.77元、39171856.77元、185750元、2328000元、11名29、北京天圆全会计师事务所40166384.6元、39046584.6元、261800元、858000元、66名30、北京中准会计师事务所39391060元、35833060元、444000元、3114000元、110名31、北京中兴华会计师事务所38903617.14元、34459497.14元、476500元、3967620元、111名32、北京中兴正信会计师事务所38043188.6元、26029792.6元、675000元、11338396元、66名33、北京中喜会计师事务所38010644.49元、29912669.49元、339300元、7758675元、74名34、北京中平建会计师事务所36112251.87元、34314080.87元、278676元、1519495元、105名35、北京高商万达会计师事务所30089057.66元、28452233.66元、129736元、1507088元、83名36、北京华寅会计师事务所26068943.2元、17260311.2元、111782元、8696850元、91名37、北京爱思济会计师事务所24993606元、24512786元、480820元、0元、53名38、北京五联方圆会计师事务所24760736.98元、24283986.98元、28000元、448750元、73名39、北京中一会计师事务所20941898.12元、18827218.52元、251600元、1863079.6元、68名40、北京中润达会计师事务所20364449.38元、16418583.88元、61100元、3884765.5元、37名41、北京华通鉴会计师事务所19266019.28元、17694219.28元、221600元、1350200元、69名42、北京敬业瑞之会计师事务所18415909.85元、17815909.85元、元、600000元、22名43、北京国嘉联合会计师事务所17111994.61元、15951094.61元、81000元、1079900元、73名44、北京中瑞诚联合会计师事务所16627583.4元、9034403.5元、338790元、7254389.9元、81名45、北京森和光会计师事务所16488374.4元、13923664元、1039170元、1525540.4元、32名46、北京中公信会计师事务所16425010.81元、9329711.66元、89691.04元、7005608.11元、10名47、北京曲信会计师事务所16234416.68元、15298040.01元、207000元、729376.67元、45名48、北京开元信德会计师事务所16229000元、15701000元、8000元、520000元、66名49、北京中路华会计师事务所16160350元、12122370元、7000元、4030980元、61名50、北京京洲会计师事务所14858351元、14727151元、元、131200元、53名。

几大会计师事务所1、四大国际会计师事务所四大国际会计师事务所是

几大会计师事务所1、四大国际会计师事务所四大国际会计师事务所是(2010年按收入和从业人员排名):德勤、普华永道、安永、毕马威,加上安达信原来是五大所。

安达信曾经是全球最大会计师事务所,2002年因安然事件,即安达信公司为安然公司出具虚假的会计审计报告,被宣告破产,被迫退出审计业务,设在全世界各地的分公司被其余的四大公司兼并,所以目前世界上一般说就只有四大了。

“四大”虽然劳动强度高闻名,但是其报酬也很高。

“四大”在中国区级别一般分为五层,第一级是普通员工,下属又分为两级;第二级是资深员工,也分为三级;第三级是经理,第四级是高级经理,第五级为合伙人。

第一年“四大”的普通员工常被称为SA1或“小朋友”;在“四大”工作一年后,常被称为SA2;资深员工常简称为“S1、S2、S3”。

其中,经理基本月薪为30000元;高级经理基本月薪为50000元。

而合伙人(即Partner)赚的比较多,最一般的合伙人每年都有100多万以上。

“除了基本薪水,还有差补以及加班费、打车费等,不过听说前不久把加班费取消了。

”普华永道(PWC),美国普华永道会计师事务所(英文:PricewaterhouseCoopers;简称:PwC)。

1998年,由普华会计师事务所和永道会计师事务所合并而成为世界最大的会计师事务所及专业服务机构。

2013年,在158个国家和地区从业人员超过184,000人。

在中国大陆,普华永道拥有最雄厚的实力和最广大的地域覆盖。

员工总数逾14,000人,其中包括约620名合伙人。

在北京、上海、重庆、大连、广州、澳门、南京、宁波、青岛、深圳、苏州、天津、厦门及西安设有办事处。

遍及157个国家和地区,有超过18.4万名员工普华永道主要业务:①保证及企业咨询服务(财务报表审计、石油行业价值证分析、全球扩展及私有化、内部控制服务、内部审计服务、风险管理、外包服务等);②商业程序外包(财务及会计、应用流程、采购、人力资源、不动产管理等);③财务咨询服务(企业重组服务、致力于有形及无形资产评估等的公司价值咨询服务等);④全球人力资源(全球人力资源解决方案、人力资源咨询支持等);⑤管理咨询服务(公司战略、技术战略、组织战略、经营战略、改造战略等)。

会计师事务所名单

天津市新技术产业园区海泰信息广场H座105室

51

天津市正洁税联税务师事务所有限公司

27227316

天津市和平区南京路305号(海光寺)经联大厦404-436

会计师事务所名单

52

致通振业(天津)税务师事务所有限公司

23911260

天津市河西区越秀路越秀大厦50-302

2011年4月6日后审计有效(由原津国恒信(天津)税务师事务所有限公司更名)

2013年6月3日后审计有效

77

天津晔潼税务师事务所有限公司

86873262

天津市北辰区绿岛家园33-1-101

2013年7月1日后审计有效

78

天津岳信华惟会计师事务所(普通合伙)

24468396

天津市河北区建国道与平安街交口官邸三号5-301

2013年7月16日后审计有效

79

天津宏昌会计师事务所有限公司

43

天津天权联合会计师事务所

63222175

天津市大港区世纪大道48号7层

44

天津普天联合会计师事务所

23351718

天津市河西区友谊北路55号合众大厦D1402

45

天津北洋金材有限责任会计师事务所

24120327

河东区八纬路129号

46

天津华翔联合会计师事务所

66288570

天津开发区三大街豪威大厦B座1301室

22

天津广信有限责任会计师事务所

88238816

天津市开发区大二大街10号御景园137-138号

23

天津市安泰有限责任会计师事务所

29345162

天津市武清区雍阳西道68号

24

天津市中大会计师事务所有限责任公司

内资八大会计师事务所

八大会计师事务所分别是:瑞华会计师事务所瑞华名列内资所第一,这也是瑞华连续四年领跑内资所。

瑞华总部在北京,但执业网络遍及全国,服务于40多家央企和340多家上市公司。

是我国注册会计师人数最多的事务所,拥有注册会计师2500多人。

立信会计师事务所如今在内资所中排名第二,业务量和综合评价都赶超国际四大。

随着中国经济发展和会计行业的变革,未来立.信的发展潜力还很大。

天健会计师事务所在天健的官网简介中,天健用了四个词来形容自己的定位,荣誉、民族、专业、服务。

自1983年创办以来天健的综合实力也在大幅提升,位列全国前四,上市公司客户涉及到制造业、消费品业、房地产、金融、保险、能源等行业。

信永中和会计师事务所先后服务过中石油、招商局集团、中粮集团、招商证券等大型企业,以及为境内外240多家上市公司提供主审服务。

大华会计师事务所国内首批获准从事H股上市审计资质的事务所,大华已经帮助很多家企业IPO申请顺利过会。

行业涉及到农林牧渔、矿业、能源、餐饮、金融、房地产等各个方面。

大信会计师事务所大信会计师事务所近几年来发展的不错,能排进本土前八也算是实至名归,常年客户多达3000多家,包括央企和上市公司。

有知乎用户谈到在北京总部工作的经历,觉得人际关系和氛围都不错,也经常能拿到一些比较大的项目,被媒体誉为“一家受上市公司欢迎的会计师事务所”。

致同会计师事务所业务水平上,致同摘得2017“最佳并购交易奖”,同时连续三年入选全球最具吸引力雇主50强。

客户包括200多家上市公司以及3000多家大型国企、外企及民营企业等,发展潜力巨大。

天职国际会计师事务所天职国际会计师事务所的官网介绍中,定位是国内排名前五的大型综合性咨询机构。

从天职国际的客户群体中也能看出,包括了很多中央及区域性大型国企、上市公司以及大型工程和政府经济部门,涉及了金融、能源、房地产、交通等各个行业。

本土八大已经越来越逼近四大的水平了,有人可能会吐槽八大薪资,但我想说,在八大踏踏实实干个三四年,薪资也是可以和四大匹敌的。

2019年河南省A类、B类会计师事务所分类评价信息

八大会计师事务所

1、传统四大所安永E&Y普华永道PWC毕马威KPMG德勤Deloitte2、BDO 德豪国际德豪国际是由各国会计师事务所组成的国际会计公司,总部设在比利时布鲁塞尔,其最初由欧美数家历史悠久的大会计师行于1963年联合组成。

德豪国际为在世界各地德豪成员所组成的全球性网路,主要对跨国性客户提供专业服务,而于各国家或地区的德豪成员所在法律上为独立个体。

BDO International是BDO成员所的全球网络。

每个BDO成员所是相互独立的法律实体。

BDO和BDO International是Stichting BDO的注册商标。

BDO是BDO International和BDO成员所的共有品牌。

1963年在欧洲创立,现有的全球结构体系是在1988年建立。

除非当地法律禁止,所有的成员所的名字是BDO加上本地名字。

2008财年,其收入达到51.45亿美元,在全世界110个国家和地区设有1095个办公室。

欧洲贡献了47%的收入,美洲和加勒比海地区占42%。

按业务分,会计审计贡献了57.1%的收入,税务服务20.1%,咨询19.9%。

其中3424名合伙人,33436名专业类雇员,7142名管理人员,员工总数达到44002人。

德豪国际成员所之间不是合伙关系,其各国成员所在各自所在国是独立的法律实体。

德豪国际各成员所主要提供会计审计、税务咨询以及包括司法会计、公司财务、清算重组、管理咨询等在内的多种专家咨询服务。

2003年度德豪国际的业务收入中,审计业务收入为总收入的44%,会计业务收入为15%,税务咨询服务为21%;其中欧洲地区的德豪成员所的业务收入为全球总收入的46.5%。

德豪国际目前在中国共设有4家成员所,分别是:德豪上海中华会计师事务所、深圳大华会计师事务所、德豪国际武汉众环会计师事务所、北京京都会计师事务所(2007年7月1日加入)。

2009年1月14日,立信会计师事务所管理公司与BDO签署协议,立信旗下中国大陆的五家成员所正式加盟“BDO国际”成为其全球成员所。

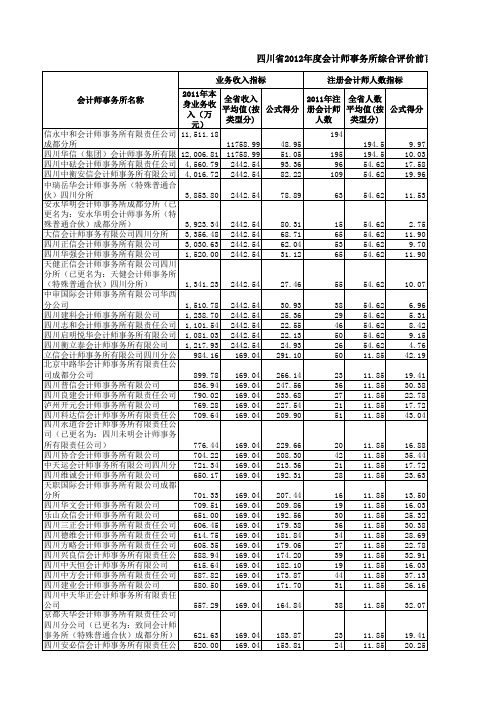

会计师事务所分所收入排名一览表

27 11.85 22.78

泸州开元会计师事务所有限公司

769.28 169.04 227.54

21 11.85 17.72

四川科达信会计师事务所有限责任公 709.64 169.04 209.90

51 11.85 43.04

四川永道合会计师事务所有限责任公

司(已更名为:四川未明会计师事务

所有限责任公司)

1,341.23 2442.54 27.46

55 54.62 10.07

中审国际会计师事务所有限公司华西

分公司

1,510.78 2442.54 30.93

38 54.62

6.96

四川建科会计师事务所有限公司

1,238.70 2442.54 25.36

29 54.62

5.31

四川志和会计师事务所有限责任公司 1,101.54 2442.54 22.55

四川三正会计师事务所有限责任公司 606.45 169.04 179.38

36 11.85 30.38

四川德维会计师事务所有限责任公司 614.75 169.04 181.84

34 11.85 28.69

四川方略会计师事务所有限责任公司 605.35 169.04 179.06

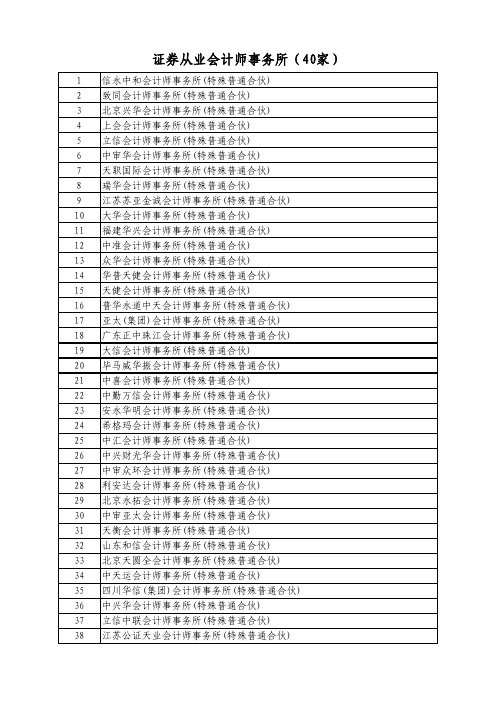

40家证券从业会计师事务所

1 信永中和会计师事务所(特殊普通合伙) 2 致同会计师事务所(特殊普通合伙) 3 北京兴华会计师事务所(特殊普通合伙) 4 上会会计师事务所(特殊普通合伙) 5 立信会计师事务所(特殊普通合伙) 6 中审华会计师事务所(特殊普通合伙) 7 天职国际会计师事务所(特殊普通合伙) 8 瑞华会计师事务所(特殊普通合伙) 9 江苏苏亚金诚会计师事务所(特殊普通合伙) 10 大华会计师事务所(特殊普通合伙) 11 福建华兴会计师事务所(特殊普通合伙) 12 中准会计师事务所(特殊普通合伙) 13 众华会计师事务所(特殊普通合伙) 14 华普天健会计师事务所(特殊普通合伙) 15 天健会计师事务所(特殊普通合伙) 16 普华永道中天会计师事务所(特殊普通合伙) 17 亚太(集团)会计师事务所(特殊普通合伙) 18 广东正中珠江会计师事务所(特殊普通合伙) 19 大信会计师事务所(特殊普通合伙) 20 毕马威华振会计师事务所(特殊普通合伙) 21 中喜会计师事务所(特殊普通合伙) 22 中勤万信会计师事务所(特殊普通合伙) 23 安永华明会计师事务所(特殊普通合伙) 24 希格玛会计师事务所(特殊普通合伙) 25 中汇会计师事务所(特殊普通合伙) 26 中兴财光华会计师事务所(特殊普通合伙) 27 中审众环会计师事务所(特殊普通合伙) 28 利安达会计师事务所(特殊普通合伙) 29 北京永拓会计师事务所(特殊普通合伙) 30 中审亚太会计师事务所(特殊普通合伙) 31 天衡会计师事务所(特殊普通合伙) 32 山东和信会计师事务所(特殊普通合伙) 33 北京天圆全会计师事务所(特殊普通合伙) 34 中天运会计师事务所(特殊普通合伙) 35 四川华信(集团)会计师事务所(特殊普通合伙) 36 中兴华会计师事务所(特殊普通合伙) 37 立信中联会计师事务所(特殊普通合伙) 38 江苏公证天业会计师事务所(特殊普通合伙)

四大会计师事务所在哪些城市

四大会计师事务所在哪些城市

德勤在中国大陆共设有15个办事处分布于北京、上海、广州、深圳、天津、成都、重庆、南京、杭州、武汉、大连、哈尔滨、济南、苏州和厦门。

安永大陆办事处有14个分别是北京、上海、广州、深圳、天津、南京、杭州、武汉、成都、沈阳、青岛、大连、苏州和厦门。

普华永道共设有17家办事处,其中大陆14家,分别是:北京、上海、广州、深圳、天津、重庆、南京、杭州、西安、宁波、青岛、大连、厦门和苏州。

毕马威(KPMG)其在中国大陆共设置了14个办事处,分别是:北京、上海、广州、深圳、

天津、重庆、成都、沈阳、南京、杭州、青岛、厦门、佛山、福州。

急速通关计划 ACCA全球私播课大学生雇主直通车计划周末面授班寒暑假冲刺班其他

课程。

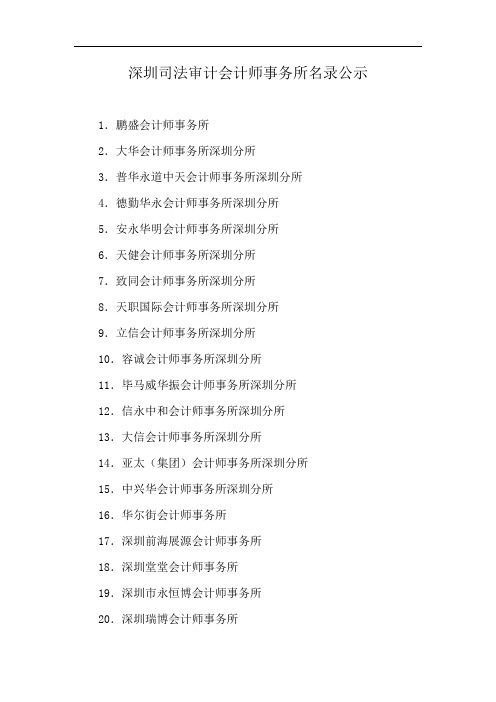

深圳司法审计会计师事务所名录公示

深圳司法审计会计师事务所名录公示

1.鹏盛会计师事务所

2.大华会计师事务所深圳分所

3.普华永道中天会计师事务所深圳分所

4.德勤华永会计师事务所深圳分所

5.安永华明会计师事务所深圳分所

6.天健会计师事务所深圳分所

7.致同会计师事务所深圳分所

8.天职国际会计师事务所深圳分所

9.立信会计师事务所深圳分所

10.容诚会计师事务所深圳分所

11.毕马威华振会计师事务所深圳分所

12.信永中和会计师事务所深圳分所

13.大信会计师事务所深圳分所

14.亚太(集团)会计师事务所深圳分所

15.中兴华会计师事务所深圳分所

16.华尔街会计师事务所

17.深圳前海展源会计师事务所

18.深圳堂堂会计师事务所

19.深圳市永恒博会计师事务所

20.深圳瑞博会计师事务所

21.深圳金信达会计师事务所22.深圳联创立信会计师事务所23.深圳日浩会计师事务所24.深圳永信瑞和会计师事务所25.深圳方达会计师事务所26.深圳诚信会计师事务所27.深圳长枰会计师事务所28.深圳旭泰会计师事务所29.深圳佳泰会计师事务所30.深圳宣达会计师事务所31.深圳市宝永会计师事务所32.深圳中炘国际会计师事务所33.深圳亚太国邦会计师事务所34.深圳天晨会计师事务所35.深圳中兴信会计师事务所。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

各会计师事务所、分所:根据《中华人民共和国注册会计师法》和《注册会计师年检办法》及《陕西省注册会计师协会关于开展注册会计师任职资格专项检查的通知》的有关规定,对我省131家会计师事务所中的1471名注册会计师进行了年度检验,目前该项工作已经结束。

为了保证年检工作的准确性,现将有关情况通报如下,请各机构认真核对。

如有问题,请在7月30日之前向注册部反映。

(一)2004年度年检合格注册会计师名单一、省直管所1、岳华有限责任会计师事务所陕西分所(44人)注册会计师:王耀武翟晓敏寇信江张龙华郭洁马芯庄同莘陈军方建军陈鹏朱诗义张景文黄丽琼李盛珍艾全红胡齐山姚青薛永东雷军锋杨红宁刘森周钢柱赵永安张昕古小荣马崇枝常晓波甄明张敏任军强赵晋德邵芳贤谷茂生赵海斌杨光宇师国强屈直苏汉强王玉蓉宁宝徐连荣刘洁张金贤赵霞2、陕西鸿信有限责任会计师事务所(26人)注册会计师:高庆昭刘艳琴朱婉梅李存萍郭小沛徐湘林陈文刚夏兴堂朱西来梁军成希忠骆庚民付建华王千银黄素文张荣马西全孙雁英包雪凤陈建利王劼周晓红吕源张晓辉杨小东孟昱3、陕西三秦有限责任会计师事务所(28人)注册会计师:闵德乾李振康李桂荣党三营卢进社孙淑蓉吕淑玲胡东山苑学东杨玉萍李榆升周国婷王艾王艳萍白小利王铎王长禹李景双樊江党靖超任若媛雷勇左强段伟西陆忠明安建民王根玉李艳4、陕西华西有限责任会计师事务所(30人)注册会计师:崔天钧卫培才房坤原晓平田广厚杨维耀栗学勤刘玉文王永红李小蕾吴仲友花利萍郑艺丁刘金华石立宪康敏生吕雪丽付青林张静刘剑芳吴焱陈爱军白晓晴周秋燕白旭辉王爱绒延育勤罗雪珍彭秀莲高波5、陕西中恒信有限责任会计师事务所(21人)注册会计师:张富平范禄猷郑金平王来昌翟养炎左海英刘克红刘少锋李桂荣张三联张诚刚祁书堂张拓种宝仓武智敏李淑娟张华兴刘成云钱明泓李秀梅陶科一6、陕西建华有限责任会计师事务所(13人)注册会计师:苏延莉陈惠珍李聚胜杜守道白国先康萍杜勇平李育苗姚素芳古立东舒建军颜涵可杨娜7、陕西通达有限责任会计师事务所(20人)注册会计师:魏有法顾丽荷李发文段惠芳林小鸣丛琴娜丁文斌杨永华李硕仕赵桂成白玉娥王素珍杨秀英拓玉锤王斌峰晁忠昌武智华葛冀斌王新安曹宝珍8、中天银有限责任会计师事务所陕西分所(22人)注册会计师:樊竹英李彦熠刘新宇薛玫李永红李长旺韩文才牛慧霞许武赵凯刘波胡新魁郭定钧傅继宗张智林杨振林匡英琳焦小荣范大江李红芳杨秋生赖洁楠9、陕西兴华有限责任会计师事务所(19人)注册会计师:权广伟邹忠宁岳芳梅王侠胡建学柴世俊卜绍甲王玉琳张玉华张雅玲李维耕严勇任巧周汝骝赵安兰石瑞霞王静芬付斌段卫10、上海东华有限责任会计师事务所陕西五联分所(21人)注册会计师:丰学义薛燕蔡晓丽赵红刘春燕李晋玲吴秀萍王安娜米丽萍牟宇红徐秉惠姜堤郭艳丽马俊文康素玲王媛吉荣周炳善燕艳李加玉尹沛然11、陕西华兴有限责任会计师事务所(18人)注册会计师:宋秀青蔺晓娟姚春安杨顺奇赵华李保玺张艳茹史蔓陈轶歆李斌沈慧瑾郭向玲乔建平陈双蓉王小莉韩秀萍杨雪霞刘巧兰12、陕西中庆有限责任会计师事务所(21人)注册会计师:李山张晓春赵月霞孙靖峰居江涛黄凤仙房建中吕承英付家增高淑蓉撒淑娟秦淑桃陈赛华赵向阳董秋霞陈川宏赵玉红刘剑王荣光王惠云刘玉翠13、陕西华夏有限责任会计师事务所(22人)注册会计师:侯选章余季亮孙素荣雒万霖李林华史惠萍宋海峰文家红高宏松翟高鹏裴珍茹刘文军岑宛泽邱俊洲赵璞张孝潮穆翠玲林岚慈伟川贺莉宋耿田刘儒龙14、陕西华德诚有限责任会计师事务所(35人)注册会计师:高峰李廉党新昌诸富娜周惠通米惠荣丁自力许民学丁元成李耀先刘金玉陈志元陈登科刘长生赵令军阎留柱王玉欣李彦堂张军选党仪珍李改琴李启芸罗雨时杨蕤赵建玲汪训之刘连荣赵燕翘张静丁荣霞宇文旭赵勇为张凤英王晓颖张琰玲15、陕西益友有限责任会计师事务所(20人)注册会计师:原如斌赵永红尤同生张晓群赵生虎郑娟莉卫江涛刘军华乔济宇张华史雅茹张梅翟玉珍刘小峰强燕琳董广岐王道安李刚胡丽华刑天生16、陕西同人有限责任会计师事务所(20人)注册会计师:张志凤林元治李良坤李红郝敏生贾莉周天云张宏尤海波程敏赵岚王益黄菊英雷强李小明章英庄斌张鹏张琳刘莉萍注册会计师:李宝兴郎咸晶杨平安白虎军孟继颖吴华山同清惠李海郑军郭茂盈林清武张正刚袁振龙白丽霞李柳飞杨素娴侯米岩孙华珍18、陕西华瑞有限责任会计师事务所(12人注册会计师:陈河波李友福邓化琪张克俭赵雅君白蔓利唐选宏王立王进升李寅正董红菱袁海强19、陕西宏达有限责任会计师事务所(12人)注册会计师:罗家荣秦永怀高立济刘文英朱晓凤张成功王晓慧乔新成支建德江志远朱艺娟相素芳20、陕西西秦有限责任会计师事务所(22人)注册会计师:周志义冯敏樊保田寇菊贤张水兴赵同山宋学景郭培马自雅邵明远程壁张越华牛芸芳夏喜林李鼎新崔杰张六炎张智民王爱东王进华季梅芳潘耀霞21、陕西正源有限责任会计师事务所(10人)注册会计师:李莉周德隆刘世伦陈淑琴张崇义韩宝祥高双宁李娜李晓宁吴波22、西安新时代有限责任会计师事务所(19人)注册会计师:王世华石文通李巨劳陈俊岗蒋守令魏积献牟春芳苑振立崔健杨基明薛红霞孟钢柱黄申郭竞辉包德全郝佩英朱晓曼左保现朱晓华注册会计师:刘凯白敬业王治理张春玲臧晨曦李国柱程虹24、五联联合会计师事务所陕西分所(7人)注册会计师:王伟雄胡向阳张永军马君茂赵孔霞王坐院周顺利25、陕西安达有限责任会计师事务所(10人)注册会计师:许建平何根宽王胜利张坤兰梁宗祥杨兆卿王汉卿李艾蓉宁朝晖朱伟锋26、陕西广合有限责任会计师事务所(12人)注册会计师:王璟徐栋梁锁爱民张小维秦亚军冯福英尹永华史艹凡高福堂李宏峰史沛文关亚婷27、陕西高德有限责任会计师事务所(13人)注册会计师:王正根鲁玉珍王兵高福民唐玮刘玉鞍王治文曾建新刘宝生杨君凤张渭琴高锦军刘敏28、陕西中信有限责任会计师事务所(19人)注册会计师:彭民孙辉忠何力程瑞远王俊张旭樊兴飞刘新芳张香梅党益镇李英喜畅通元陶永军王金吉雷建莉姚春妮龚映威邱敏顾玲29、陕西康华有限责任会计师事务所(12人)注册会计师:李从富郑升有杨光蔡忠明郑周利董文莉刘海燕李海滨孟智谋李正东边耿防郑京朝30、陕西立信有限责任会计师事务所(14人)注册会计师:任苏政杨旭郭随英荆学亮杨东师李平王爱梅韩贵生李军贾建智王林德李小艳黄小利胡皓31、陕西银河有限责任会计师事务所(7人)注册会计师:朱勇珉吴立彦陈鸿昶陈淑敏李炜刘艳芳蔡亚平32、陕西华信有限责任会计师事务所(8人)注册会计师:刘自成阎三九王满朝李建邦邝吉长李天喜王战峰曹柏玉33、陕西中润有限责任会计师事务所(7人)注册会计师:李社利姚江李春光陈江波刘永宗张华丽郄曼煜34、陕西方正有限责任会计师事务所(17人)注册会计师:王树堂刘祝声杜景栋顾维忠王玉秋张志侠马永霞王继萍乐俊海王素岭李永政张绩盈王喜兰林芳成翟英霞李怀宇秦连英35、陕西海华有限责任会计师事务所(9人)注册会计师:尹帮斗张筱芸游明群刘亚梅许东红潘国梁李丽清娄喜文杜建国36、陕西正德信有限责任会计师事务所(10人)注册会计师:李仁斌张炳仁李军潮宋开谦段明启杨佩邓阳安魏和平何育辉闫博37、陕西华正有限责任会计师事务所(10人)注册会计师:杨欣施凤林邵军璇赵文邱艹也梅李卉侠雷俊玲杨军李喜文李玉彦38、陕西格瑞特联合会计师事务所(11人)注册会计师:安秀玲王玉秀刘均刚徐兆林姜雪梅吴曙红王华英喻琰刘强陈爱君郭强毅39、陕西中勤万信有限责任会计师事务所(14人)注册会计师:李晓争陈刚靳学英潘振渊关乃筠王昱谢志军赵彦辉徐寒薛蔼明杨荣华牛玉正刘荔强刘化运40、陕西天地有限责任会计师事务所(12人)注册会计师:李小平赵毅茹金红王俊艺刘虎全王霞赵尚理谢中梁冯艳萍谷岚张刚利王杰41、陕西先锋有限责任会计师事务所(7人)注册会计师:杨劲胡万德刘国铜王一牛桂芳付小文王彬42、陕西秦龙有限责任会计师事务所(6人)注册会计师:胡雪琴王玉霞杜桂霞刘力红赵秉辉任芫荽43、陕西经纬有限责任会计师事务所(15人)注册会计师:贠麦琴樊兴中唐建川徐久林卢国华郑永郭建明李凤莲贾长全李春荣杨惠芬张红雨白巧云冯建勋毛齐盛44、青岛振青有限责任会计师事务所陕西分所(11人)注册会计师:张利宾杨静刘继茂韩靖蔡敬梅韦芳宋超尹静王勇刘辉省王勤45、陕西正大有限责任会计师事务所(13人)注册会计师:吴志华张文传王文和陈伯琦党桂芬张孟利刘伟华朱治明冯晓丹时育中王进杰杜玉梅高南多46、陕西堃实有限责任会计师事务所(10人)注册会计师:卞永安张红梅孔繁印张锋杨绍靖李彩杨士永王德义薛勇黄淑玲47、陕西华地有限责任会计师事务所(11人)注册会计师:王良莉万玉龙董英华张惟张阿娟张忠荣刘波王晓炜李炜李强李春艳48、陕西恒誉有限责任会计师事务所(5人)注册会计师:王印琳邱海龙陈惠敏王学荣曹建武49、陕西国兴有限责任会计师事务所(10人)注册会计师:李云鹏李伟丁华岳郭明安袁君秦晓岚任剑鸿介红利姬芮娥袁申强50、陕西华宇有限责任会计师事务所(5人)注册会计师:贾兰陈强姚孝民郭学鹏马利51、陕西衡兴有限责任会计师事务所(12人)注册会计师:高惠民宋包良王坤灵裴玉钟盛梅蓉王高潮杨滨邓利刚谢永利张艳萍孙群杨炤二、西安市52、西安希格玛有限责任会计师事务所(72人)注册会计师:吕华刘承福姚莉萍陈江英姜玉双师文军范敏华蒙玲高洪袁蓉代丽张李萍高靖杰刘华邓小军李彩兰王永忠邱程红赵琰潘要文李辉张铁山曹爱民王铁军党永锋宋晓燕徐强缑巧荣王侠李波刘斌赵尊位武佳珍崔杰英王志鹏吕安杰雷少辉朱菁赵忠张高鹏侯林生沈楠杨静源龚玉安贾福宁邓新华窦源韩宝安冯慧张军清郑谦孙慧赵亮关汉信舒满意罗宇征刘玉琪罗冯毅范煜容军张明罗宏博刘小鹏付艳袁权马祥志张小娟魏金娟孙立华屈振海何军龙李杰西安希格玛有限责任会计师事务所杨凌分所(5人)注册会计师:陆跃明申淑琴刘纪平李小庆刘春彬53、西安康达有限责任会计师事务所(20人)注册会计师:王尧坤张淑惠王文彦王战利武建人孙月娥刘波朱红彪侯忠刘润民杨振鸿杨新荣芦存堂胡小莉杨生勤李晓梅刘银禅崔红霞彭伟王典奇54、西安长兴有限责任会计师事务所(17人)注册会计师:谢鸣王成谦高全善姜正钧张建辉杨志军李树维赵星涛王印安王永卫李俊雅郭秀菊袁裴张娟利罗大鹏闫建新爨春耕55、西安汉都有限责任会计师事务所(14人)注册会计师:郭廷云常伟赵玉会赵景政赵忠雷姜宝军崔洁白喜鹊马宏孟学勤张博鲍刚陈海云魏金贵56、西安兴国有限责任会计师事务所(19人)注册会计师:朱兴国罗相林梁永星姚斌川杨凤舞孙彦民纪维军孙亚利王春兰张明理王正权吴蕊莉程顺心樊志贞田小红侯新颜李惠兰沈新民王晓燕57、西安华利信有限责任会计师事务所(9人)注册会计师:雷春杰李均常闫瑞莲晏芳娥戚汝南王文陈红娟张佩琴徐桂英58、陕西新北方有限责任会计师事务所(9人)注册会计师:马信乾吴金莲薛启华王涵利雷理明郭照侠荣明达马维雒荣侠59、西安康胜有限责任会计师事务所(12人)注册会计师:周康余曹蕊娟杨渝康张交通张必胜成宽毅李建业马丽杨素云李金娥葛咏王效芳60、西安华鑫有限责任会计师事务所(6人)注册会计师:陈西霞周勇张尚权王云洁郑秦粤汪建成61、西安方兴有限责任会计师事务所(8人)注册会计师:杨建文化文杰潘淑惠罗宝玲张恒党刘菊芳沈勇吕庆玲62、西安永明有限责任会计师事务所(11人)注册会计师:韩梅芳于双庆王峻辛春阳黄泽勇田桂芬杨琰谱王合林王更昌杨晖于晓东63、西安新世纪有限责任会计师事务所(11人)注册会计师:苏艳顾秋刚张晓玲张鹏邵育慧邹永刘文光唐明晖金妍蕾龚亦农陈福咸64、西安金周有限责任会计师事务所(9人)注册会计师:陈晓明魏琼琳赵来凤何菊莹赵月明张刚锁刘柯芬谢娟刘瑞轩65、西安天元联合会计师事务所(3人)注册会计师:王宗让杨庭娃白新印66、西安白鹿有限责任会计师事务所(6人)注册会计师:王芝桂樊成章魏博望张和让符竹莲毛育平67、西安航达有限责任会计师事务所(6人)注册会计师:刘维敏王芝侠刘建玲姚晓娟肖冰卢宝生68、西安泾渭有限责任会计师事务所(5人)注册会计师:史宏高军需杜培基张培禄高耀文三、宝鸡市69、宝鸡众信有限责任会计师事务所(16人)注册会计师:宁博汪丽珊蒋翔乐贾根成赵飞晁文教杜考验王平朱林平党志超张选智孙逊李海锋邹宗和李雪勤张少云70、宝鸡天辉有限责任会计师事务所(8人)注册会计师:刘志辉刘生英陈维蒿杨国恒郭长安孙晓燕李纯霞刘芳玲71、宝鸡华强有限责任会计师事务所(11人)注册会计师:强建平周天善王宗周姚宗卫侯志杰强必胜王力刘彦贵麦文振杨林贤张周绪注册会计师:冯克冯涛梁安秀范志刚吴润芳刘飞义73、宝鸡金正有限责任会计师事务所(6人)注册会计师:孙飞闫克让张浩强建斌赵建寅杨清明74、宝鸡九章有限责任会计师事务所(3人)注册会计师:何书贤黄志明张洪75、宝鸡雍兴有限责任会计师事务所(4人)注册会计师:杨新民张万侠仝有兴李文铎76、宝鸡天正联合会计师事务所(3人)注册会计师:李宏杰赵克勤安广润77、宝鸡诚正有限责任会计师事务所(4人)注册会计师:李多顺索波峰高永峰张锁林四、咸阳市78、咸阳德利信有限责任会计师事务所(16人)注册会计师:王连平马美亭李风栖胡克定陈健张永平王耀文王晓阳关瑞吴碧艳纪秉衡宁兴帮张迪伦刘士义付蓉韩建绪79、咸阳新元有限责任会计师事务所(13人)注册会计师:朱文郁程俊岐高春贤崔峥林张瑞云许崇希韩尚云朱素云刘再生吴协张志信袁进才邹英礼80、咸阳大秦有限责任会计师事务所(7人)注册会计师:时玉萍徐学习温树潮邓双明郭向明苏州史西战注册会计师:杨萌雷鹏马桂荣惠月爱崔启怀韩红82、咸阳信德诚有限责任会计师事务所(5人)注册会计师:李天德任继祖刘和义鲁先周李彩宁83、咸阳天诚联合会计师事务所(3人)注册会计师:翟团社王建业任平84、咸阳笃信有限责任会计师事务所(5人)注册会计师:刘纯玉吴发李菊侠孙长芳赵志义85、咸阳德信有限责任会计师事务所(2人)注册会计师:魏爱霞李崇新86、咸阳天信有限责任会计师事务所(5人)注册会计师:李秉廉文桂芝宋学山侯志玉胡长生87、咸阳赤淳联合会计师事务所(2人)注册会计师:杨菊琴张日升五、渭南市88、渭南兴和有限责任会计师事务所(8人)注册会计师:王秀侠孙仲义郝士峰胡亚蓉安振学李志乾李景仓唐爱军89、渭南金鹏有限责任会计师事务所(10人)注册会计师:勾晓鹏王敏艾梁惠珍王云峰赵丽英杨靖宇张品侠石益潮林广福王文秀90、渭南昌正有限责任会计师事务所(5人)注册会计师:陈兴利周明礼姜天寿杨万喜张炳俊91、渭南金世华联合会计师事务所(3人)注册会计师:杨金发徐西京冀娟侠92、渭南广信有限责任会计师事务所(5人)注册会计师:赵加驯张宏琴高改良陆军周安乐93、渭南奉信有限责任会计师事务所(6人)注册会计师:张会云张礼平韦德科左永寿李成民职世兴94、渭南同鑫有限责任会计师事务所(8人)注册会计师:王新华张文谱李丙潮周秀英李月盛王金池王开民孙玲95、渭南兴隆有限责任会计师事务所(5人)注册会计师:张五岳杨福兴杨忠祥张永兴甄志荣96、渭南惠诚有限责任会计师事务所(6人)注册会计师:党杨明宁语录刘延志张青海韦满堂卫庆97、渭南中秦有限责任会计师事务所(6人)注册会计师:范民杰宁沛杨三福王关喜姚更生马均斌98、渭南西岳有限责任会计师事务所(6人)注册会计师:张发亭卫留当雷耿文吕双来彭桂珍张志敬99、渭南新华有限责任会计师事务所(5人)注册会计师:魏茂义王积铭王登弟王凤鸣杜英杰六、铜川市100、铜川宇宏有限责任会计师事务所(8人)注册会计师:吕转社张恭平李云龙梁国利任效儒白爱玲张兴久郭卫华101、铜川公立有限责任会计师事务所(6人)注册会计师:王振伟樊素兰苗丽马新生刘民政任赵辉七、商洛市102、商洛商秦有限责任会计师事务所(6人)注册会计师:杨炳汉侯印姓陈文敏周撑柱张凤玲耿键103、商洛正衡有限责任会计师事务所(6人)注册会计师:吴久松刘紫嵘张占曹叶克民倪晓玲王卓娅104、商洛信兴有限责任会计师事务所(未上报CPA任职资格专项检查材料)105、商洛昌达有限责任会计师事务所(5人)注册会计师:聂建设苏全玺韩希哲薛峰张静106、商洛方圆有限责任会计师事务所(5人)注册会计师:张延年王有成魏红日周金银汪从文107、商洛鸿远联合会计师事务所(2人)注册会计师:胡家清郭稳成八、汉中市108、汉中恒信有限责任会计师事务所(7人)注册会计师:李宁王德兴刘迎波张骏华杨社荣李峰徐霞109、汉中四方有限责任会计师事务所(14人)注册会计师:申体康余君李汉军张自学陈万德文有明李文瑜姜惠明欧红兵徐道江王岗陈攀刘冬梅陈英武110、汉中同心有限责任会计师事务所(6人)注册会计师:李新华成正海李代林张向东李明义张培文111、汉中信达有限责任会计师事务所(12人)注册会计师:秦晓霞孙耀先刘厚忠傅崇东杨桂华蒋汉堂胡仕旬乔继成兰云忠曹百兴李永兴朱东银112、汉中秦巴有限责任会计师事务所(5人)注册会计师:李福祥宋文章陈振铣吴承珍李章红113、汉中鼎新有限责任会计师事务所(4人)注册会计师:张富荣李重敏马文长任文斌114、汉中嘉陵有限责任会计师事务所(4人)注册会计师:谯清慧刘乐英苗德友田光跃九、安康市115、安康中圆有限责任会计师事务所(5人)注册会计师:杨官保刘新民王新平但亚玲牛宏亮116、安康秦南有限责任会计师事务所(4人)注册会计师:王继宝赵明芳袁慎勇孙廉盟陈和意117、安康诚信有限责任会计师事务所(5人)注册会计师:万行根吴宇黄福全谢贤林黄晓琴118、安康鑫达有限责任会计师事务所(5人)注册会计师:徐汉珍卜西安杜成芳程华方隆菊十、延安市119、延安延审有限责任会计师事务所(11人)注册会计师:牛社强张春贤党经海田庆录拓耀亮侯自力宁金贵杜小平张瑞宏雷如鸯闫海云120、延安华联有限责任会计师事务所(8人)注册会计师:王贵金李凤银宋继英朱绪宏常春延张效琨丁小军张全喜121、延安顺达联合会计师事务所(10人)注册会计师:王俊平张兰怡王晓军李杉白海波惠建生党新华李娟李静王博122、延安宝塔有限责任会计师事务所(7人)注册会计师:张宏运申咏井自泉武斌清赵玉梅张华杜锦玲123、延安永盛有限责任会计师事务所(5人)注册会计师:李元胜康春燕惠文章魏协武李德生124、延安黄塬联合会计师事务所(3人)注册会计师:张世明李建荣田世耀125、延安宇新有限责任会计师事务所(5人)注册会计师:来改香陈志春刘百定张维文李培华十一、榆林市126、榆林振北有限责任会计师事务所(9人)注册会计师:白长厚叶锋朱竹梅王应成折宝兰张培静崔新华樊小琳刘继华127、榆林神通有限责任会计师事务所(6人)注册会计师:刘忠智王海徐瑜王伟李树军王永霞128、榆林博瑞有限责任会计师事务所(7人)注册会计师:王荣葛治平张志强赵四厚杨玉林高世成李东129、榆林众鑫联合会计师事务所(3人)注册会计师:崔守杰张国诚郭建华130、榆林信达联合会计师事务所(5人)注册会计师:李晓旭李卫兵李秀琴武希林曹振兴(二)2004年度未参加培训注册会计师名单陕西华西有限责任会计师事务所:王春梅沈明正陕西三秦有限责任会计师事务所:梁雨光陕西中恒信有限责任会计师事务所:侯西云陕西同人有限责任会计师事务所:段昊斌陕西华瑞有限责任会计师事务所:李友福陕西正源有限责任会计师事务所:陈东志陕西安达有限责任会计师事务所:郁宝康陕西高德有限责任会计师事务所:戴家贵陕西中信有限责任会计师事务所:张金柱陕西方正有限责任会计师事务所:潘如梅陕西格瑞特联合会计师事务所:雷普全陕西天地有限责任会计师事务所:蒋志杰青岛振青有限责任会计师事务所陕西分所:周翠凤徐维兰郭百顺陕西华宇有限责任会计师事务所:赵晓霞曹江锦陕西衡兴有限责任会计师事务所:何光莲西安长兴有限责任会计师事务所:高建华西安汉都有限责任会计师事务所:冯志辉陕西新北方有限责任会计师事务所:王学忠西安康胜有限责任会计师事务所:刘小妹西安泾渭有限责任会计师事务所:王建昌宝鸡天辉有限责任会计师事务所:王战宝鸡九章有限责任会计师事务所:吕志卿张鸿涛宝鸡诚正有限责任会计师事务所:赵科孝咸阳德信有限责任会计师事务所:王崇民张宝琴黎升元渭南兴和有限责任会计师事务所:袁水荣渭南金鹏有限责任会计师事务所:王翠芝渭南广信有限责任会计师事务所:刘彩霞弥三民高久长渭南奉信有限责任会计师事务所:达海侠。