财务会计第二章

第二章 货币资金的核算 《企业财务会计》ppt

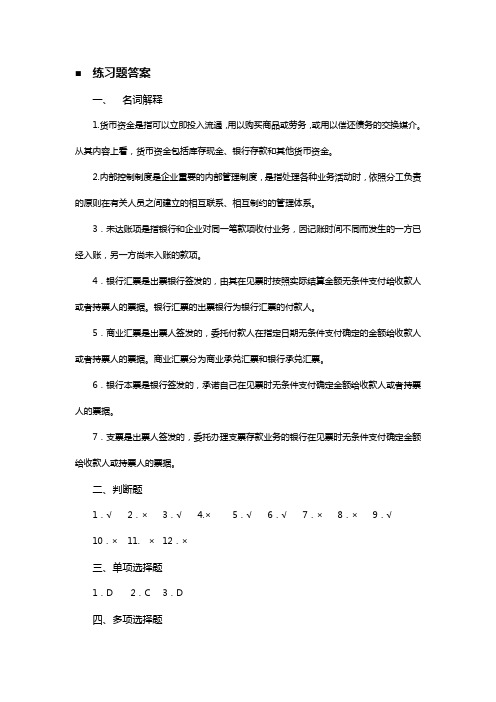

银行存款余额调节表

企业银行存款日记账余额 加:银行已收企业未收 减:银行已付企业未付

调节后余额

银行对账单余额 加:企业已收银行未收 减:企业已付银行未付

调节后余额

任务3 其他货币资金的核算

内容

其他货币资金,企业除库存现金、银 行存款以外的其他各种货币资金。

账户

特点:有专门用途和特定的存放地点。

包括银行汇票存款、银行本票存款、 外埠存款、信用卡存款、信用证保证 金存款、存出投资款。

第二章 货币资金的核算

货币资金,是指企业拥有的以货币形态存在的那部分资金。

1 • 库存现金 2 • 银行存款 3 • 其他货币资金

库存现金的含义:

任务1 库存现金的核算

现金

狭义现金,即库存现金,指通常存放于企业 财会部门、由出纳人员经管的货币。

广义现金,指除了库存现金外,银行存款 和其他符合现金定义的票证。

三、库存现金清查的核算

任务1 库存现金的核算

实地盘点法

通过“待处理财产损溢——待处理流动资产损溢”账户核算

任务2 银行存款的核算

一、银行存款的管理与控制

• 基本存款账户:企业办理日常结算和现金收付的账户。一家企业只能选择一家银行的一个营

1

业机构开立一个基本存款账户,不得在多家银行机构开立基本存款账户。

建立现金预算制度:按月甚至按日编制现金预算计划

二、库存现金的核算

任务1 库存现金的核算

总分类核算

• 设置“库存现金”账户,核算企业库存现金的收入、 支出和结存情况。

• 银行提取现金、现金存入银行只编制付款凭证

明细分类核算

• 设置“库存现金日记账”进行序时核算

• 每日终了,计算出当日的现金收入合计额、现金支出 合计额和结余额

财务会计 第二章 负债 第六、七节长期借款,应付债券

第六节 长期借款

一、长期借款概述 由于长期借款的使用关系到企业的生产经营 规模和效益,企业除了要遵守有关的贷款规定, 编制借款计划并要求有不同形式的担保外,还应 监督借款的使用,按期支付长期借款的利息以及 按规定的期限归还借款本金等。因此,长期借款 会计处理的基本要求是反映和监督企业长期借款 的借入、借款利息的结算和借款本息的归还情况。 促使企业遵守信贷纪律、提高信用等级、同时也 要确保长期借款发挥效益。

二、长期借款的账务处理

企业应通过“长期借款”科目,核算长期借款的 借入、归还等情况。该科目可按照贷款单位和贷 款种类设置明细账,分别“本金”、“利息调整” 等进行明细核算。该科目的贷方登记长期借款本 息的增加额,借方登记本息的减少额,贷方余额 表示企业尚未偿还的长期借款。 长期借款的账务处理包括取得长期借款、发生利 息、归还长期借款等环节。

(三)归还长期借款。 企业归还长期借款的本金时,应按归还的金 额,借记“长期借款——本金”科目,贷记“银 行存款”科目;按归还的利息,借记“应付利息” 科目,贷记“银行存款”科目。 [例3] 承[例2],2012年11月31日,企业偿还该 笔银行借款本息。该企业的有关会计分录如下: 借:财务费用 长期借款——本金 28 000 4 000 000

1.发行债券

溢价或折价是发行债券企业在债券存续期内对利息 的一种调整。 面值发行:借:银行存款 贷:应付债券——面值 折价发行:借:银行存款 应付债券——利息调整 贷:应付债券——面值 溢价发行:借:银行存款 贷:应付债券——面值 ——利息调整

[例2] 承[例1], A企业于2009年12月31日计提长 期借款利息。该企业的有关会计分录如下: 借:财务费用 28 000 贷:应付利息 28 000 2009年12月31日计提的长期借款利息 = 4 000 000×8.4%÷12 = 28 000(元) 2010年1月至2012年10月月末预提利息分录同上。

财务会计(第二章应收票据贴现)

无力

我方无力支付

支付

借:应收账款--×单位

贷:应收票据--××单位

应收票据贴现的核算

(例3-7)某企业收到购货单位交来2010年12月31日签 发的不带息商业汇票一张,金额300 000元,承兑期限5 个月。2011年1月31日企业持汇票向银行申请贴现,带 追索权,年贴现率5%。

1、贴现时的基本会计处理

销售产品

借:应收票据---华康公司

58 500

贷:主营业务收入(或其他业务收入等) 50 000

应交税费---应交增值税(销项税额) 8 500

票据到期

借:银行存款 57 330

财务费用

1 170

贷:短期借款

58 500

票据贴现

借:应收账款—华康公司 58 500

贷:应收票据—华康公司

5 850

贷:主营业务收入(或其他业务收入等) 5 000

应交税费---应交增值税(销项税额) 850

(2)票据到期,对方付款时

借:银行存款

5 850

贷:应收票据---××单位 5 850

(3)票据到期,对方未付时

借:应收账款---××单位 5 850

贷:应收票据---××单位 5 850

注意

7月12日

5月6日

8月19日

4月7日

5月6日

到期日 5月2日 5月3日 5月4日 10月5日 10月6日 8月7日

贴现日数 27天

练一练

按月计算

1.江北成长公司将2012年5月1日取得的银行承兑汇票 于6月1日申请贴现,汇票承兑期4个月,则贴现期为( 按月计算)

3个月

2.江北成长公司将2010年9月8日取得的商业承兑汇票 于10月15日申请贴现,汇票承兑期3个月,则贴现期为 (按日计算)

财务会计第二章货币资金与应收账款(参考答案)

财务会计第二章货币资金与应收账款(参考答案)第二章货币资金与应收账款一、单项选择题1.不单独设置“备用金”科目的企业,内部各部门、各单位周转使用的备用金,应通过(B)科目核算。

A.现金B.其他应收款C.应收账款D.预付账款2.商业汇票的提示付款期限为(B)。

A.5天B.10天C.20天D.30天3.下列各项中,可以采用商业汇票进行结算的是(C)。

A.法人之间具有真实的交易B.个人之间具有真实的交易C.法人之间只有商品交易才可采用D.个人之间只有商品交易才可采用4.企业一般不得从现金收入中直接支付,因特殊需要情况需要坐支现金的,先报经(D)有关审查批准。

A.上级部门B.工商行政管理部门C.税务部门D.开户银行5.按照国家《银行账户管理办法》规定,企业的工资、奖金等现金的支取,只能通过(A)办理A.基本存款账户B.一般存款账户C.临时存款账户D.专用存款账户6.银行汇票付款期限为自出票日起(A)A.1个月B.2个月C.3个月D.6个月7.银行承兑汇票承兑人是(B)A.购货单位B.购货单位的开户银行C.销货单位D.销货单位的开户银行8.下列支付结算方式中,需签订有购销合同才能使用的是(C)A.银行汇票B.银行本票C.托收承付D.支票9.下列哪个项目不通过“其他货币资金”科目核算(C)A.银行汇票存款B.银行本票存款C.备用金D.存出投资款10.企业对无法查明原因的现金溢余,经批准后应转入(D)科目A.主营业务收入B.其他业务收入C.其他应付款D.营业外收入11.对于银行已入账而企业尚未入账的未达账款,企业应当(D)A.根据“银行对账单”入账B.根据“银行存款余额调节表”入账C.根据对账单和调节表自制凭证入账D.待有关结算凭证到达后入账13.企业对有确凿证据表明已不符合预付账款性质的预付账款,应将其金额转入(C)科目,并计提坏账准备A.应收账款B.应收票据C.其他应收款D.应付账款14.下列项目中,属于应收账款范围的是(A)A.应向接受劳务单位收取的款项B.应收外单位的赔偿款还C.应收存出保证金D.应向职工收取的各种垫付款项15.总价法是将(B)作为实际售价,记作应收账款的入账价值A.未扣减商业折扣前的金额B.未扣减现金折扣前的金额C.扣减现金折扣后的金额D.扣减商业折扣和现金折扣后的金额16.如果企业预收款项情况不多的,可以预收款项直接记入(B)科目A.应付账款B.应收账款C.应付票据D.应收票据17.企业某项应收账款100000元,现金折扣条件为2/10,1/20,N/30,客户在10天内付款,该企业实际的款项金额为(A)A.98000元B.98500元C.99000元D.100000元18.“坏账准备”科目在期末结账前如为借方余额,反映的内容是(D)A.提取的坏账准备C.收回以前已经确认并转销的坏账准备B.实际发生的坏账准备D.已确认的坏账损失超出坏账准备的余额19.企业年末应收款项余额为400000元,坏账准备为借方余额1500元,按5%提取坏账准备,则应提的坏账准备数额为(C)A.20000元B.1500元C.21500元D.18500元20.一张应收票据面值为100000元,票面利率为8%,3个月期。

高等教育出版社《企业财务会计》第二章经济业务核算分录结构

《企业财务会计》——经济业务核算——分录结构列示[注:主要金额以“Z”/“P”/“Q”表示][第二章:货币资金]一、库存现金的核算:1、提取现金:借:库存现金[Z]贷:银行存款[Z]2、销售材料收取现金:借:库存现金[Z + Z X 17%] 贷:其他业务收入[Z] 应交税费—应交增值税(销项)[Z X 17%] 3、出差预借差旅费:借:其他应收款—XXX [Z]贷:库存现金[Z]4、报销差旅费:借:管理费用[差旅费:P] (库存现金[Z – P] )贷:其他应收款—XXX [Z](库存现金[P – Z ] )5、支付相关费用:借:管理费用/销售费用/制造费用[Z]贷:库存现金[Z]6、现金存银行:借:银行存款[Z]贷:库存现金[Z]二、银行存款核算:1、交税费:借:应交税费—应交XX税(等)[Z]贷:银行存款[Z]2、销售商品、材料等:借:银行存款[Z + Z X 17%] 贷:主营业务收入—XX产品/其他业务收入—XX材料[Z] 应交税费—应交增值税(销项)[Z X 17%] 3、支付相关费用:借:管理费用/销售费用/制造费用(等)[Z]贷:银行存款[Z]4、购料:借:在途物资—XX材料/原材料—XX材料[Q:买价P + 采购费用] 应交税费—应交增值税(进项)[P X 17%]贷:银行存款[Q + P X 17%]5、购设备收普通发票:借:固定资产[Z]贷:银行存款[Z]三、其他货币资金的核算:其他货币资金——外埠存款——银行汇票存款——银行本票存款——信用卡存款——信用保证金存款——存出投资款1、取得其他货币资金:借:其他货币资金—XXX [Z]贷:银行存款[Z]2、使用其他货币资金支付货款:借:在途物资—XXX(等)[Q:买价P + 采购费用] 应交税费—应交增值税(进项)[P X 17%]贷:其他货币资金—XXX [Q + P X 17%]3、退回多余其他货币资金:借:银行存款[Z –(Q + P X 17%)] 贷:其他货币资金—XXX [Z –(Q + P X 17%)] 4、销货取得银行汇票、银行本票等未交银行/ 已交银行:借:其他货币资金—XXX / 银行存款[Z + Z X 17%] 贷:主营业务收入—XX商品[Z]应交税费—应交增值税(销项)[Z X 17%]四、货币资金清查:1、盘亏:申批前:借:待处理财产损溢—待处理流动资产损溢[Z]贷:库存现金[Z]申批后:借:其他应收款—XXX / 管理费用/ 营业外支出(非常损失)[Z]贷:待处理财产损溢—待处理流动资产损溢[Z]2、盘盈:申批前:借:库存现金[Z]贷:待处理财产损溢—待处理流动资产损溢[Z]申批后:借:待处理财产损溢—待处理流动资产损溢[Z]贷:其他应付款—XXX / 营业外收入[Z]。

财务会计 第二章 知识点+习题(下)

第二章应收款项【学习目标】掌握应收账款、应收票据的确认、计量和会计核算。

【学习重点】(一)应收款项的内容应收款项是指企业在日常生产经营过程中发生的各种债权,主要包括应收账款、应收票据、预付账款、其他应收款和长期应收款等。

(二)应收账款1.应收账款的确认应收账款是指企业在正常经营活动中,因销售商品、产品和提供劳务等主要经营业务而应向客户收取的款项。

应收账款的确认与销售收入的确认同步进行,只有在销售商品收入和提供劳务收入确认时,才能将应收账款确认入账。

2.应收账款的计量通常情况下,应收账款应按从购货方应收的合同或协议价款作为初始确认金额。

在发生商业折扣的情况下,企业应收账款的入账金额应按扣除商业折扣后的实际售价金额入账;在发生现金折扣的情况下,企业应收账款的入账金额应按不扣除折扣后的总额入账。

(三)应收票据1.应收票据的概念及分类应收票据是指企业因销售商品、产品、提供劳务等而收到的开出、承兑的商业汇票。

(1)商业汇票按照票据是否带息分类,可分为带息票据和不带息票据。

(2)商业汇票按照票据承兑人的不同,可分为银行承兑汇票和商业承兑汇票。

(3)商业汇票按是否带有追索权,可分为带追索权商业汇票和不带追索权商业汇票。

2.应收票据的确认和计量应收票据是指企业因销售商品、产品、提供劳务等而收到的开出、承兑的商业汇票。

企业因销售商品、产品、提供劳务等而收到的开出、承兑的商业汇票时,按商业汇票的票面金额作为应收票据的入账价值。

如果是带息票据,还应于期末按规定计提票据利息,并增加票据的账面价值。

3.应收票据的核算(1)企业因销售商品、提供劳务等而收到开出、承兑的商业汇票,按商业汇票的票面金额记入“应收票据”账户,同时确认营业收入;(2)商业汇票到期,企业收回款项,同时注销“应收票据”账户的账面价值;承兑人违约拒付或无力支付票款,企业收到银行退回的商业承兑汇票、委托收款凭证、未付票款通知书或拒绝付款证明等时,借记“应收账款”账户,贷记“应收票据”账户。

中级财务会计第二章含答案

第二章货币资金第二章货币资金一、单项选择题1.下列各项中,不属于货币资金的是()。

A.银行存款B.外埠存款C.银行本票存款D.银行承兑汇票2.下列各项中,根据《现金管理暂行条例》规定,不能用现金结算的是()。

A.职工工资和津贴B.按规定发放给个人的奖金C.向个人收购农副产品的价款D.向农业企业收购农副产品的价款3.确定无法查明原因的定额内现金短款,经批准后应记入()。

A.其他应付款B.管理费用C.营业外支出D.待处理财产损溢4.企业将现金存入银行时,应当填制的记账凭证是()。

A.现金收款凭证B.现金付款凭证C.银行存款收款凭证D.银行存款付款凭证5.不单独设置“备用金”科目的小企业,内部各部门、各单位周转使用的备用金,核算科目应通过()。

A.其他货币资金B.预付账款C.预收账款D.其他应收款6.企业对基本生产车间所需备用金采用定额备用金制度。

当基本生产车间报销日常管理支出而补足其备用金定额时,应借记的会计科目是()。

A.其他应收款B.其他应付款C.制造费用D.生产成本7.如果企业采用非定额备用金制度,办公室工作人员小A因出差预借差旅费2000元,回来后报销差旅费1560元,退回现金440元,则报销时应贷记()。

A.“现金”1 560元B.“管理费用”1 560元C.“备用金”2 000元D.“其他应收款”1 560元8.下列各项中,不属于“其他货币资金”科目核算内容的是()。

A.信用证存款B.银行本票存款C.备用金D.银行汇票存款9.如果发现现金短款,应借记()。

A.“其他应收款”科目B.“其他应付款”科目C.“现金”科目D.“待处理财产损溢”科目10. 企业将款项委托开户银行汇往采购地银行,开立采购专户时,应借记的科目是()。

A.“银行存款”科目B.“村料采购”科目C.“其他货币资金”科目D.“其他应收款”科目11. 不属于货币资金的是()。

A.现金B.银行存款C.其他货币资金D.应收账款12. 下列各项,会导致银行存款日记账余额高于对应日期银行对账单余额的是()。

(完整版)财务会计第二章-货币资金习题-答案

练习题答案一、名词解释1.货币资金是指可以立即投入流通,用以购买商品或劳务,或用以偿还债务的交换媒介。

从其内容上看,货币资金包括库存现金、银行存款和其他货币资金。

2.内部控制制度是企业重要的内部管理制度,是指处理各种业务活动时,依照分工负责的原则在有关人员之间建立的相互联系、相互制约的管理体系。

3.未达账项是指银行和企业对同一笔款项收付业务,因记账时间不同而发生的一方已经入账,另一方尚未入账的款项。

4.银行汇票是出票银行签发的,由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据。

银行汇票的出票银行为银行汇票的付款人。

5.商业汇票是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

商业汇票分为商业承兑汇票和银行承兑汇票。

6.银行本票是银行签发的,承诺自己在见票时无条件支付确定金额给收款人或者持票人的票据。

7.支票是出票人签发的,委托办理支票存款业务的银行在见票时无条件支付确定金额给收款人或持票人的票据。

二、判断题1.√2.×3.√ 4.×5.√6.√7.×8.×9.√10.×11. ×12.×三、单项选择题1.D 2.C 3.D四、多项选择题1.ABCDE2.ABDE3.ABD4.ACD五、简答题1.库存现金日常收支管理的内容主要有:(1)现金收入应于当日送存银行,如当日送存银行确有困难,由银行确定送存时间。

(2)企业可以在现金使用范围内支付现金或从银行提取现金,但不得从本单位的现金收入中直接支付(坐支)。

因特殊情况需要坐支现金的,应当事先报经开户银行审查批准,由开户银行核定坐支范围和限额。

企业应定期向开户银行报送坐支金额和便用情况。

(3)企业从银行提取现金时,应当在取款凭证上写明具体用涂,并由财务部门负责人签字盖章,交开户银行审核后方可支取。

(4)因采购地点不固定、交通不便、生产或者市场急需、抢险救灾以及其他情况必须使用现金的,企业应当提出申请,经开户银行审核批准后,方可支付现金。

财务会计电子教案第二章 货币资金

二、库存现金的核算(一)库存现金的总分类核算为了总括地反映和监督库存现金的收入、支出和结存情况,企业需要设置“库存现金”总账账户进行总分类核算。

“库存现金”账户属于资产类账户,用于核算企业库存现金的收支及结余情况。

该账户的借方登记库存现金的增加,贷方登记库存现金的减少,期末余额在借方。

(二)库存现金的序时核算库存现金的序时核算是指根据现金的收支业务逐日逐笔地记录现金的增减及结存情况。

企业应设置现金日记账以登记现金收支.从而反映现金的增减及结存情况。

(三)备用金的核算备用金是指企业预付给职工和内部有关单位用作差旅费、零星采购费和零星开支,事后需要报销的款项。

备用金业务在企业日常的现金收支业务中占有很大的比重。

因此,企业要对备用金的预借.使用和报销建立健全完善的管理制度。

三、库存现金的清查库存现金收支业务频繁.容易出错。

为了保护库存现金的安全完整,做到账实相符,出纳人员每天都需要对其进行清查。

另外,企业还应定期或不定期地组织人员对库存现金进行专门清查。

企业对库存现金应采用实地盘点法进行清查,即通过盘点确定库存现金的实存数,并与库存现金日记账的账面余额核对,以查明账实是否相符,并确定是否存在溢余短缺情况。

每8业务终了,出纳人员应将库存现金日记账的账面余额与现金的实存数进行核对.做到账实相符。

在清查小组清查前,出纳人员应将全部有关现金的收付款凭证登记人账,结出库存现金的余额并将其填列在库存现金盘点报表(见表2-2)的“账存金额”栏内,注意有无违反现金管理制度(如白条抵库、挪用现金等)的情况。

在盘点时,清查人员应在出纳人员在场时清点现金,核对账实。

在盘点完成后,相关人员应填制库存现金盘点报表.并由盘点人员和出纳人员共同签章。

库存现金盘点报表是证明现金实有数额的重要原始凭证,也是查明账实不符的原因和据以调整账簿记录的重要依据。

第二节银行存款一、银行存款账户的开立和使用规定二、银行存款的结算方式1.银行汇票2.银行本票3.商业汇票4.支票5.信用卡6.汇兑7.托收承付8.信用证三、银行存款的核算(一)银行存款的总分类核算为了核算和监督银行存款的收人、支出和结存情况,企业应设置“银行存款”账户。

中级财务会计第02章财务会计规范

(三)会计规范的模式 1.英美法系国家的会计规范模式 一般由民间组织制定;会计规范与税法等 法规分离。 具有较大的灵活性和适应性。 2.大陆法系国家的会计规范模式 由政府制定,政府对会计规范直接干预和 制约;会计规范主要服从于税法、商法等法规。 具有较大的强制性。

我国会计规范模式的主要特征:

以政府为主导,民间组织为补充。

我国财政部会计司具体负责起草制定会计

准则。财政部会计准则委员会(CASC)作为我

国会计准则制定的咨询机构。

CASC下设三个委员会:会计理论专业委员

会、企业会计专业委员会、政府及非营利组织

会计专业委员会。

我国会计核算规范的模式和构架

我国会计核算规范的构架

一、会计规范概述 (一)会计规范及其作用 会计规范是一系列约定俗成或明文规定的用于规 范并约束会计信息系统的数据加工、处理与信息生成 等行为的法律、制度、标准和惯例的总称,也是用于 分析和评价会计工作的运行及其结果的标准。 (二)会计规范的特点 权威性、公认性、历史承继性、稳定性、统一 性、多样性。

立足国情、国际趋同。 既实现了与国际财

务报告准则实质性趋同,又适应了中国市场经

济发展的现实需要。

会计准则包括: 企业会计准则;政府与非

营利组织会计准则。

企业会计准则包括:1项基本准则、38项具

体准则、应用指南及解释公告。

03

特定问题 具体规范

制定依据

解释公告

1项基本准则

企业会计准则

38项具体准则

第二章 财务会计规范

学习目标与要求 通过本章学习,你应当: 了解我国会计核算规范的模式和构架; 认识我国企业会计准则体系; 掌握我国企业会计准则—基本准则的作用; 了解我国会计规范国际化的进程。

中级财务会计第二章 资产概述

2024/10/4

18

资产的计量

〔2〕历史本钱计价的特点 理论依据是货币计量假设 即假设货币本身的价值是稳定不变的 ,所以在

会计实务中,以购置资产时的历史本钱或原始 本钱计价,具有客观性和可验证性的特点。 历史本钱计价表达了稳健性原那么。 即在损益表中并不包括未实现的资产置存收益 (或称持产利得)。

按货币性资产与非货币性资产的分类有利 于进一步确定企业的偿债能力。

按货币性资产与非货币性资产的分类有利 于实施物价变动会计。

2024/10/4

8

第三节 资产确实认

会计确认的定义及标准 资产确实认 资产确认的步骤

2024/10/4

9

一、会计确认的定义及标准

FASB制定的四个 IASC将要素确实认表述为:

为计量收益提供根底 向信息使用者提供财务状况 向管理当局提供资产管理方面的信息

2024/10/4

15

二、资产的计量步骤

资产确认 初始确认 期末再确认 终止确认

资产计量 初始计量 后续计量

2024/10/4

16

三、 资产计量模式

计量模式

计量单位

名义货币单位 不变货币单位

计量属性

计量属性

重置〔现时〕本钱计价 可变现净值计价 现值〔折现值〕 公允价值

2024/10/4

17

资产的计量

1、历史本钱计价

〔1〕历史本钱计价定义

历史本钱计价又称历史购进价格计价,即各项资 产都应当以取得时的实际本钱计价。取得时的 实际本钱是以交换某项资产而牺牲的现金或现 金等价物来计量的。

通常情况下,历史本钱用于非货币性资产的计价, 例如,存货、房屋建筑物以及机器设备等 。而 不能用于货币性资产,如现金、短期有价证券、 应收账款等。

企业财务会计第二章货币资金

同城/异地

支票

银行汇票

委托收款 商业汇票

信用卡

1、依法定方式签发票据,并将票据交付给收款人的人称

为( B )。

A.背书人 B.出票人 C.收款人 D.付款人

2、根据《票据法》的规定,下列各项中,属于基本当事

人的是( A )。

A.出票人 B.背书人 C.承兑人 D.保证人

3、( A )是出票人签发的、委托办理票据存款业务

加强对货币资金收支的控制和监督 建立内部票据填开、入账、保管 票、款分离要求 收 入 控 票款核对 制

款项入账、存行

二、货币资金的内部控制

支付申请

支付办理程序 支付审批

支出 控制

支付复核

支付办理

要

遵守支付结算制度和现金管理的规定,依证 (票)办支、手续齐全、规范入账

借:银行存款 30000 贷:其他业务收入 30000

5、华铭公司向大华公司出租包装物一批,收到出租 包装物押金32000元,出租包装物的租金收入15210 元,共计款项47210元存入银行

借:银行存款 47210 贷:其他应付款 32000 其他业务收入 15120

6、华铭公司销售多余材料一批,价款3000元(不含 税),已收到转账支票办理进账手续

)。

8、下列不属于支票的绝对记载事项的有( ABD)。

A.无条件支付的委托 B.付款日期 C.付款人名称 D.收款人名称

9、根据《票据法》的规定,下列各项中,不会导致商业

汇票失效的是( ABC )。

A.未记载付款日期 B.未记载付款地 C.未记载出票地 D.未记载收款人名称

10、ABC公司向其开户银行申请单位卡后将当日的一笔

一、货币资金的概念和内容

高三财务会计题第二章

财务会计核算题第二章货币资金和应收及预付款项1、南方某工厂发生如下经济业务:(1)开出现金支票一张,向银行提取现金1 000元。

(2)职工王芳出差,借支差旅费1 500元,以现金支付。

(3)收到甲单位交来的转账支票一张,金额50 000元,用以归还上月所欠货款,支票已送交银行。

(4)向乙企业采购A材料,收到的增值税专用发票上列明价款100 000元,增值税17 000元,企业采用汇兑结算方式将款项117 000元付乙企业,A材料已验收入库。

(5)企业开出转账支票一张,归还前欠丙单位货款20 000元。

(6)职工王芳出差回来报销差旅费,原借支1 500元,实报销1 650元,差额150元即用现金补付。

(7)将现金1 800元送存银行。

(8)企业在现金清查中发现现金短缺200元,原因待查。

2、南方某工厂2008年6月30日“银行存款日记款”账面余额为226 600元,“银行对账单”余额为269 700元。

经核对,存在未达账项如下:(1)6月29日工厂销售产品,收到转账支票一张,金额23 000元,银行尚未入账。

(2)6月29日工厂开出转账支票一张,支付购买材料款58 500元,持票单位尚未向银行办理手续。

(3)6月30日银行代工厂收到销货款24 600元,工厂尚未收到收款通知。

(4)6月30日银行代工厂付出电费17 000元,工厂尚未收到付款通知。

要求:根据资料,编制“银行存款余额调节表”。

3、南方某工厂发生如下经济业务:(1)工厂委托银行开出银行汇票50 000元,有关手续已办妥,采购员李强持汇票到外地A市采购材料。

(2)工厂派采购员张山到外地B市采购材料,委托银行汇款100 000元到B市开立采购专户。

(3)李强在A市采购结束,增值税专用发票上列明的材料价款为45 000元,增值税7 650元,货款共52 650元。

工厂已用银行汇票支付50 000元,差额2 650元即采用汇兑结算方式补付,材料已验收入库。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

11

1

Chart of Accounts

Owner’s equity is the owner’s right to the assets of the business. A drawing account represents the amount of withdrawals by the owner.

2-6 1-6

6

1

Cash

(a) (d) 25,000 (b) 7,500 (e) (f) (h)

5,900

20,000 3,650 950 2,000

Balance

Balance of the account

2-7 1-7

7

1

Chart of Accounts

A group of accounts for a business entity is called a ledger.

For Practice: PE 2-1A, PE 2-1B

2-22 2-22 1-22

22

2

Journalizing

A transaction is initially entered in a record called a journal. The process of recording a transaction in the journal is called journalizing.

Describe and illustrate the journalizing and posting of transactions to accounts. Prepare an unadjusted trial balance and explain how it can be used to discover errors.

2-13 1-13

13

1

Chart of Accounts

The using up of assets or consuming services in the process of generating revenues results in expenses.

• Wages expense • Rent expense • Miscellaneous expense

• • • • •

2-10 1-10

Cash Supplies Accounts receivable Prepaid expenses Buildings

10

1

Chart of Accounts

Liabilities are debts owed to outsiders (creditors). • Accounts payable • Notes payable • Wages payable

2-24 1-24

(continued)

24

2 3. The title of the account to be credited is listed below and to the right of the debited account title, and the amount to be credited is entered in the Credit column. 4. A brief description may be entered below the credited account. 5. The Post. Ref. (Posting Reference) column is left blank when the journal entry is initially recorded.

2-8 1-8

8

1

Chart of Accounts

A list of the accounts in a ledger is called a chart of accounts.

2-9 1-9

9

1

Chart of Accounts

Assets are resources owned by the business entity.

Asset Accounts

Credit for Debit for increases (+) decreases (–)

Liability Accounts

Debit for decreases (–) Credit for increases (+)

Balance

Balance

Owner’s Equity Accounts

Cash

Nov. 1 25,000

Chris Clark, Capital

Nov. 1 25,000

2-28 1-28

28

2

Transaction B

On November 5, NetSolutions bought land for $20,000, paying cash.

2-14 1-14

14

2

Describe and illustrate journalizing transactions using the double-entry accounting system.

2-15 1-15

15

2 Rules of Debit and Credit Normal Balances of Accounts

26

2

JOURNAL Date Nov.

2009

Page 1 P.R. Debit 25,000 25,000 Credit

Description 1 Cash Chris Clark, Capital Invested cash in NetSolutions.

2-27 1-27

27

2

The effect of this entry is shown in the accounts of NetSolutions as follows:

Debit for decreases (–) Credit for increases (+)

2-16 1-16

Balance

16

2 Income Statement Accounts

Revenue Accounts

Debit for decreases ( –) Credit for increases (+)

2

4

2-2 1-2

1

Describe the characteristics of an account and a chart of accounts.

2-3 1-3

3

1 The T Account

Title

The T account has a title.

2-4 1-4

4

1 The T Account

Expense Accounts

Debit for increases (+) Credit for decreases ( –)

2-17 1-17

17

2 Owner’s Withdrawals

Drawing Account

Debit for increases (+) Credit for decreases (–)

2-20 2-20 1-20

Amber Saunders, Drawing Accounts Payable Cash Fees Earned Supplies Utilities Expense

20

Example Exercise 2-1 (continued) Follow My Example 2-1

2

1. Amber Saunders, Drawing Debit entries only; normal debit balance

2. Accounts Payable Debit and credit entries; normal credit balance 3. Cash Debit and credit entries; normal debit balance

(continued)

2-21 2-21 1-21

21

Example Exercise 2-1 (continued) Follow My Example 2-1

2

4. Fees Earned Credit entries only; normal credit balance

5. Supplies Debit and credit entries; normal debit balance 6. Utilities Expense Debit entries only; normal debit balance

2-19 1-19

Debit Credit Credit Debit Credit Debit

Credit Debit Debit Credit Debit Credit

19

2

Example Exercise 2-1 Rules of Debit and Credit and Normal Balances State for each account whether it is likely to have (a) debit entries only, (b) credit entries only, or (c) both debit and credit entries. Also, indicate the normal balance. 1. 2. 3. 4. 5. 6.

Title

Debit

The left side of the account is called the debit side.