外汇交易原理与实务第3章即期外汇交易

第三章 即期外汇交易(刘金波)

练习:20汇交易交割日的确定

确定即期交割日的规则如下: (1)交割日必须是两种货币共同的营业日,至少 应该是付款地市场的营业日; (2)交易必须遵循“价值抵偿原则”,即一项外 汇交易合同的双方必须在同一时间进行交割,以免 任何一方因交割不同时而蒙受损失; (3)成交后的两日若不是营业日,则即期交割日 必须向后顺延。

练习:

一笔美元与日圆的即期外汇交易,成交日为5月 12日,采用标准交割日,13日是美国银行的假 日,日本银行的营业日,14号是两国银行的营业 日,则交割日应该在哪一天?

A 、 12 B 、13 C、 14

D 、15

一笔美元与日圆的即期外汇交易,成交日为5月 12日,采用标准交割日,13日是美国银行的营 业日,日本银行的假日,14号是日本银行放假,

(1)即期外汇买卖可以满足买方临时性的付 款需要。 (2)买卖双方调整外汇头寸的货币比例,避 免外汇汇率风险。 (3)即期外汇交易还常与远期外汇交易结合 使用来达到套利和套汇的投机目的。 (4)各国政府或中央银行也常通过即期外汇 交易来调控外汇市场。

即期外汇交易可以分为以下三个层次:

1、中央银行与银行之间的即期外汇交易 2、银行间的即期外汇交易 3、银行与客户之间的交易

100*2.9933=299.33人民币 接受 45*7.1039=319.68人民币

第二节 即期汇率与套算汇率

即期汇率(Spot Rate)是指即期外汇买卖 的汇率。

第三章 外汇市场和外汇交易

解答:

GBP/USD USD/EUR 1.4300/1.4350

GBP/EUR 1.5873/1.6000 1.1100/1.1150

12

练习题

• 1、某日A银行报价如下:USD1=CHF1.5100/40, USD1=BEF4.9920/50, 试在计算瑞士法郎与比利时法郎的套算汇率的基础上,给 那么,该银行以瑞士法郎表示的比利时法郎的 出B银行用100瑞士法郎可以兑换多少比利时法郎? 买入价是多少? • 2、某日A银行报价如下:USD1=DM1.7620/30, GBP1=USD1.4225/35, 试在计算马克与英镑的套算汇率的基础上,给出B银行用 那么,该银行以英镑表示的德国马克的卖出 100马克可以兑换多少英镑? 价是多少?

3

3、 汇率波动传递迅速,各外汇市场之间的汇差日趋 缩小 。 • 各市场之间的汇差能够通过套汇活动得以迅速调 整。 4、 交易货币仍然以美元为中心,主要集中在一些重 要的国际货币。 • USD、EUR、JPY、GBP、CHF、CAD、AUD、 SGD、HKD等 5、 金融衍生工具不断涌现。 • 主要目的是规避汇率风险;同时成为投机的主要 对象 6、 各国政府加强对外汇市场的干预和调节。 • 各国中央银行独立干预;多国中央银行联合干预

9

3、即期外汇交易的报价 (1)报价形式 • 一般采用美元标价法。 非美元货币之间的买卖 需要通过美元汇率进行 套算。 • 表示汇率的基本单位是 基本点(point)。从 右边向左边数过去,第 一位称为“X个点”, 它是构成汇率变动的最 小单位。 • 采用双向报价。前小后 大。

(1)询价 (2)实际操作(程序)

• 主要的外汇交易方式有:即期交易、远期交 易、套汇交易、套利交易、掉期交易、期货 交易、期权交易、互换交易。

第三章 即期外汇业务

三、银行与银行之间的即期外汇交易——同 业交易

银行头寸: 超买(overbought)或多头(long position) 超卖(oversold)或空头(short position) 平盘

交易程序: 1. 选择交易对手 2. 报出自己银行的名称 3. 询价Inquiry ,报价quotation,成交done,证实 confirmation 4. 交割结算

2、不同标价法:同边相乘 左边货币符号相乘,右边汇率同边相乘 例

GBP/USD 1.5570~1.5580 USD/JPY 118.80~118.90

GBP/JPY的汇价是多少? GBP/JPY =1.5570×118.80/1.5580×118.90 GBP/JPY =184.97/185.25

M:OK,DONE.WE SELL DEM AND BUY USD 5 MIO AT 2.0410,VALUE JULY 10 2001.OUR USD TO ….(ACCOUNT),WHERE’S YOUR DEM?

银行通常会报出的是电汇汇率,信汇汇率和票汇汇 率我们可以通过下面的公式求得:

信汇汇率或票汇汇率=电汇汇率 (1-占用货币资金的利率 邮程天数-2 )

360

例

在苏黎世外汇市场即期USD/CHF=1.5460/80瑞士 法郎利率为6%,到美国邮程为8天,那么 USD/CHF的信汇或票汇汇率是多少?

外汇投资注意事项:

保证金比例;汇差;收取的其他费用如保证金利息。

例:假如某投资者现在持有 USD10000 ,希望

卖出美元,买入日元。 银行的报价为:USD/JPY=123.10/123.50 那么该投资者卖出美元,可得到日元。 ( 1 ) 假定两日后银行的报价为:

外汇交易原理与实务第三章 即期外汇交易

第二节 即期汇率与套算汇率

即期汇率(Spot Rate)是指即期外汇买卖的 汇率。即外汇买卖成交后,买卖双方在当天 或在两个营业日内进行交割所使用的汇率。 即期汇率就是现汇汇率。即期汇率是由当场 交货时货币的供求关系情况决定的。一般在 外汇市场上挂牌的汇率,除特别标明远期汇 率以外,一般指即期汇率。

报价银行XYZ报价,价格为GBP1=USD 1.8243/47

询价者ABC不满意XYZ所报出的价格,在目前此价 格之下不做交易。也就是此价格不再有效,ABC在 数秒之内可以再次向XYZ询价 ABC再次向XYZ询价 XYZ报价,以1.8244的价格任ABC选择要买或卖 ABC选择卖出英镑,金额为500万英镑 我的美元请汇入ABC的纽约账户

ABC: TKS FOR PRICE BIBI

ABC谢谢XYZ的报价

二、美元为报价货币

ABC: GBP 5 MIO 询价者ABC询价,金额为500万英镑兑 美元的价格

XYZ: 1.8243/47

ABC: MY RISK ……………….. ABC: NOW PLS XYZ: 1.8244 CHOICE ABC: SELL PLS MY USD TO ABC N.Y. XYZ: OK DONE AT 1.8244 WE BUY GBP 5 MIO AG USD VAL MAY 20, GBP TO MY LONDON

币资金的利率×(邮程天数-2)/360]

信汇(票汇) 的买入价=1.5460×{1-

5%×(7-2)/360}=1.5449 信汇(票汇) 的卖出价=1.5480×{15%×(7-2)/360}=1.5469

练习

假设纽约外汇市场当日银行报价为

USD/CHF=1.3460-80,美元的利率为5%, 美国与瑞士的邮程为8天,则USD/CHF 的信汇汇率或票汇汇率是多少?

国际金融实务第3章 即期 、 远期 、 掉期外汇交易

( 1 ) 判断远期升水还是贴水的规则 在直接标价法下 , 前面的点大于后面的点表 示外汇远期贴水 , 前面的点小于后面的点表示外 汇远期升水 。 在间接标价法下 , 前面的点大于后 面的点表示外汇远期升水 , 前面的点小于后面的 点表示外汇远期贴水 。

7

( 5 ) 交割 ( delivery ) 双方交易的交易员交易的文字记录交给后台交 易员 , 后台交易 员 根据交易要求指示其代理行将 卖出的货币划入对方指定的银行账户 。 这是外汇 交易的最后一个也是最重要的一个环节 。 银行间 的收付款即各种货币 的结算是利用 SWIFT 电 讯系统 , 通过交易双方的代理行或分行进行的 , 无论是即期还是远期的结算 , 最终都是以有关交 易货币的银行存款的增减或划拨为标志的 。

6

( 3 ) 成交 ( done ) 当报价方报出汇价后 , 询价方就必须给予 答复 , 明 确 表示是否买进或卖出 。 若不满意 报价 , 询价方可回 答 “ Thanks. No thing ”, 表示 谢绝 , 报价便对双方无 效。 ( 4 ) 证实 ( confirmatio n) 在询价方做出交易承诺 , 表示买进或卖出 一定数额某种货币 后 , 报价方通常给对方的答 复是 :“ OK. Done ”。 然后将买卖双 方交易 的货币 、 汇率 、 金额 、 起息日期以及 结算方法 、 银行账户等细节给予确认一遍 。

3.2.2 远期汇率的报价方法 远期汇率的报价方法有两种 : 一种直接标出 远期外汇的实际汇率 , 瑞士和日本等少数国家采 用这种方法 , 如 : 银行直接报出美元兑日 元的 3 个月 汇率是 123.33 / 124.33 ; 另一种方法是只报出即期外汇以及远期外汇与即期 外汇相差的点数 , 即用升水 ( at premi um )、 贴水 ( at discount ) 和平 价 ( at par ) 标出 远期汇率和即期汇率的 差额 , 英国 、 德国 、 美国和法国等大多数国家 采用这种方法 。 升水表示远期外汇比即期外汇贵 , 贴水表示远期 外汇比即期外汇贱 , 平价表示两 者相等 。 13

外汇交易原理与实务教学配套课件刘金波第3章即期外汇交易

(2)隔日交割,,是指即期外汇交易一般采用T+1的交 割方式,即成交后的第一个营业日交割。

(3)当日交割,又称现金交割,指即期外汇交易采用T+0 的交割方式,即在成交当日进行交割。

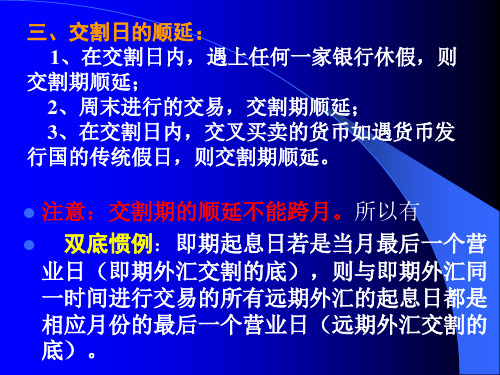

成交的两银行和结算地的银行因营业日不同 而交割顺延的问题。这就出现了以下几种情况;

练习2. 香港外汇市场美元对港币的电汇汇率是 USD1=HKD7.7060/7.7460,港币的年利率为 8%,美元利率为10%,香港到美国的邮程为10 天,求美元对港币的信汇汇率。

参考答案:

1、1.1020/40*﹛1-8%×(8-2)/360﹜= 1.1005/1.1025

2、7.7060/7.7460*﹛1-8%×(10-2)/360﹜= 7.6923/7.7322

银行 1USD

1.4960CHF

银行 1.4970CHF

1USD

银行 1GBP

1.7010USD

银行 1.7020USD

1GBP

银行 1/1.7010GBP

1USD

银行 1USD

1/1.7020GBP

银行 1/1.7010GBP

1.4960CHF

1.4970CHF

银行 1/1.7020GBP

1GBP

银行 银行 1.4960×1.7010CHF 1.4970×1.7020CHF

1GBP

1GBP=2.5447/2.5479CHF

练习:

1、一银行当天公布的外汇牌价是 USD1=CAD1.7990/1.8010, USD1=CHF1.4990/1.5010,客户现欲以瑞士法 郎向银行购买加拿大元,问银行应给该客户什么 价格?

即期外汇交易

时物品的汽车, 包括驾驶员座位在内最多不超过9 个座位, 它也可 以牵引一辆挂车。 • 与旧分类方式相比, 乘用车涵盖了轿车、微型车以及不超过9 座的 轻型客车, 而载货汽车和9 座以上的客车则不属于乘用车。有一类 特殊情况, 如金杯海狮及其同一长度的车, 既有9 座以上又有9 座 以下的, 在实际统计中, 我们将其统一划分为商用车。

上一页 下一页 返回

第一节 即期外汇交易概述

• (4)外汇交易员在报价时应该反应敏捷,报价迅速,经常交易的外汇 应在10秒内报出价格,有的大银行可以在5秒内答复询价方。

• 2.进出口报价 • 在进出口贸易中,往往有这样的情况:一是出口方本来以本币报价,

但进口方要求以某种外币报价;二是出口方以某种外币报价,但需要 折算可以获得多少本币或进口商要求以出口商的本币报价;三是出口 商以一种外币报价但是需要折算成另一种外币报价。这些都涉及一个 问题,就是在外汇交易中,报价既报买价又报卖价,在把一种货币报 价折算成另一种货币报价时,到底应该使用买入价还是卖出价呢?对 于这个问题的解决,遵循以下几点规律。 • (1)本币报价改为外币报价时,应按买入价计算。

• (2)作为询价方的交易员,在询价的时候,不必告知对方自己交易的 方向,以防对方报出不利的价格,但是,要报出买卖的数量,如果数 量大可以使对方报出更优惠的价格。

• (3)报价的水平不能脱离市场的行情,否则将无法成交,可以根据自 己的头寸情况来决定价差,在没有损失的情况下,持有某种货币多头, 卖价可以报得低一些,持有某种货币空头,买价可以报得高一些,一 般价差在5~10个基本点,一些大银行报的价差甚至可以达到1~3个点。

• 三、即期外汇交易的报价方法

第三章 即期外汇交易

四、同业交易规则

1、以美元为中心报价 2、使用统一的标价方法 3、交易单位为100万 4、点数报价法 5、恪守信用,不得反悔 6、采用规范化语言,简洁明了准确

如:

A: Hi, BANK OF CHINA SHANGHAI,Calling For Spot JPY For USD PLS(请 问即期美元兑日元报什么价?) B: 124.20/30(1美元兑124.20/30日元) A: Taking USD 10(买进1000万美元) B: OK.Done,I Sell USD 10Mio Against JPY At 124.30 Value July 20, JPY PLS To ABC BANK TOKYO For Our A/C No.123456(我卖给你1000万美元买 进日元,汇率为124.30,起息日为7月20日,我的日元请付至东京ABC银行,账号 为123456) A: OK.All Agree USD To XYZ BANK N.Y.For Our A/C 654321 CHIPS UID 09458,TKS(我们的美元请付至纽约XYZ银行,账号为 654321,CHIPS UID 09458)

所以, GBP/JPY=190.87/191.13

三、即期外汇交易的实例

例1.某年4月25日,日本A公司收到一笔出口 货款金额为55万美元的国外汇款,要求其开户 银行兑换成日元存入其日元存款账户,若当日 汇率为:USD/JPY=120.12/68。 请问:A公司存款账户增加了多少金额?

解:A公司把55万美元现汇卖给银行,相当于 银行买入55万美元现汇,采用买入价。因而A 公司存款账户增加的日元金额为:

国际金融学——第三章:外汇交易原理与实务PPT剖析

说明存在套汇机会

2018年10月17日星期三 9 /18 金融系

3.3 套汇交易

(2)投入100万英镑套汇 伦 纽 敦 约

国际金融

伦敦市场: GBP1 = USD1.4200 纽约市场: USD1 = CAD1.5800 多伦多市场: CAD1 = GBP0.455

GBP100万

USD142万

USD142万

2018年10月17日星期三 13 /18 金融系

3 外汇交易

3.5 套利交易

国际金融

★套利:是指利用不同国家(或地区)短 期利率差异,将资金(通过货币兑换)由低利 率国家或地区调往高利率国家或地区,以赚取 利差收益的外汇业务。

★套利类型 非抛补套利; 抛补套利

2018年10月17日星期三

14 /18

3 外汇交易原理与实务

东北农业大学经济管理学院金融系

3 外汇交易

3.1

国际金融

即期外汇交易 ★即期外汇交易(Spot Exchange Transaction), 又称现汇交易,是指买卖双方约定于成交后的两个营 业日内交割的外汇交易。即期交易是外汇市场上业务 量最大的交易,约占2/3。

2008.7.21

国际金融

成 交

★ 交 易 步 骤

交 割

证 实

2018年10月17日星期三

3 /18

金融系

3 外汇交易

3.2 远期外汇交易

国际金融

★远期外汇交易(Forward Transaction),又称期 汇交易,是指外汇买卖成交后,当时并不交割,而是 根据合同的规定,在约定的日期按约定的汇率办理交 割的外汇交易方式。 ★远期交易的作用(目的): 通过锁定汇率实现套期保值; 平衡头寸; 进行外汇投机。

【推荐】银行外汇业务案例题-推荐word版 (17页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==银行外汇业务案例题篇一:《外汇交易原理与实务》课后习题参考答案《外汇交易与实务》习题参考答案——基本训练+观念应用(注:以下蓝色表示删减,粉红色表示添加)第一章外汇与外汇市场一、填空题1、汇兑2、即期外汇远期外汇3、比价4、间接标价法5、国际清偿6、外币性普遍接受性可自由兑换性7、国家或地区货币单位8、外汇市场的4个参与者:外汇银行、经纪人、一般客户、中央银行。

(原8、9、10删除)二、判断题1、F2、T3、F4、T5、T6、T7、F8、F案例分析:太顺公司是我国一家生产向美国出口旅游鞋的厂家,其出口产品的人民币底价原来为每箱5500元,按照原来市场汇率USDI=RMB6.56,公司对外报价每箱为838.41美元。

但是由于外汇市场供求变动,美元开始贬值,美元对人民币汇率变为USDl=RMB6.46,此时太顺公司若仍按原来的美元价格报价,其最终的人民币收入势必减少。

因此,公司经理决定提高每箱旅游鞋的美元定价,以保证最终收入。

问:太顺公司要把美元价格提高到多少,才能保证其人民币收入不受损失?若公司为了保持在国际市场上的竞争力而维持美元价格不变,则在最终结汇时,公司每箱旅游鞋要承担多少人民币损失?解答:⑴ 为保证人民币收入不受损失,美元价格需提高至:5500/6.46≈851.39(USD)⑵如维持美元价格不变,公司需承担人民币损失为:5500-838.41*6.46=5500-5425.12 ≈ 83.87(CNY)第二章外汇交易原理二、填空1、汇率交割日货币之间2、高3、大4、止损位5、买入价卖出价6、大高7、多头 8、空头 9、售汇 10、低 9的原则,无论通过电话或电传,交易一经达成就不得反悔。

三、单项选择1、A2、C3、D4、B5、C6、A7、B8、D9、C 10、D四、多项选择1、ABCD2、BD3、ABCD4、ABCD5、 AC五、判断题1、T2、F3、T4、F5、T案例分析与计算1.下列为甲、乙、丙三家银行的报价,就每一个汇率的报价而言,若询价者要购买美元,哪报价有竞争力的是丙、丙、丙、丙、乙丙、乙2.市场USD/JPY= 101.45/50,现:A行持美元多头,或市场超买,该行预卖出美元头寸,应如何报价?并说明理由。

《外汇交易原理与实务》课后习题参考答案

《外汇交易与实务》习题参考答案——基本训练+观念应用(注:以下蓝色表示删减,粉红色表示添加)第一章外汇与外汇市场一、填空题1、汇兑2、即期外汇远期外汇3、比价4、间接标价法5、国际清偿6、外币性普遍接受性可自由兑换性7、国家或地区货币单位8、外汇市场的4个参与者:外汇银行、经纪人、一般客户、中央银行。

(原8、9、10删除)二、判断题1、F2、T3、F4、T5、T6、T7、F8、F案例分析:太顺公司是我国一家生产向美国出口旅游鞋的厂家,其出口产品的人民币底价原来为每箱5500元,按照原来市场汇率USDI=RMB6.56,公司对外报价每箱为838.41美元。

但是由于外汇市场供求变动,美元开始贬值,美元对人民币汇率变为USDl=RMB6.46,此时太顺公司若仍按原来的美元价格报价,其最终的人民币收入势必减少。

因此,公司经理决定提高每箱旅游鞋的美元定价,以保证最终收入。

问:太顺公司要把美元价格提高到多少,才能保证其人民币收入不受损失?若公司为了保持在国际市场上的竞争力而维持美元价格不变,则在最终结汇时,公司每箱旅游鞋要承担多少人民币损失?解答:⑴为保证人民币收入不受损失,美元价格需提高至:5500/6.46≈851.39(USD)⑵如维持美元价格不变,公司需承担人民币损失为:5500-838.41*6.46=5500-5425.12 ≈83.87(CNY)第二章外汇交易原理二、填空1、汇率交割日货币之间2、高3、大4、止损位5、买入价卖出价6、大高7、多头8、空头9、售汇10、低9、外汇交易双方必须恪守信用,遵循“一言为定”的原则,无论通过电话或电传,交易一经达成就不得反悔。

三、单项选择1、A2、C3、D4、B5、C6、A7、B8、D9、C 10、D四、多项选择1、ABCD2、BD3、ABCD4、ABCD5、AC五、判断题1、T2、F3、T4、F5、T案例分析与计算1.下列为甲、乙、丙三家银行的报价,就每一个汇率的报价而言,若询价者要购买美元,哪报价有竞争力的是丙、丙、丙、丙、乙丙、乙2.市场USD/JPY= 101.45/50,现:A行持美元多头,或市场超买,该行预卖出美元头寸,应如何报价?并说明理由。

第三章 即期外汇交易

顺汇的三种具体形式:

①电汇(telegraphic transfer,简写T/T) 是指汇出行用电报或电传通知解付行,指示它对收款

人支付一定数量款项的一种汇款方式。 ②信汇(mailtransfer,简写M/T) 是汇出行邮寄信汇委托书(adviceofmailtransfer)给解

即期外汇交易(Spot ExchangeTransaction)又称现汇交易,是 指外汇买卖成交后,交易双方于两个营业 日内完成交割的一种业务活动。

即期外汇买卖是外汇市场上最常见的买卖 形式。其交易量居各类外汇交易之首。

有关说明 1

成交日是指达成买卖外汇协议日,而交割 日Байду номын сангаас指实际办理外汇收付日。

三、即期外汇买卖的方式

3.其它 外汇票据贴现。 外币现钞交易。

四、即期外汇买卖的功能

可以满足买方临时性的付款需要;可以帮 助买卖双方调整外汇头寸的货币比例,以 避免外汇汇率风险。

具体满足以下需求: (1) 满足进出口贸易和国际劳务所需的现汇

支付; (2) 满足对外直接投资和间接投资的外币需

一、 即期外汇交易报价的惯例

报价 :外汇银行在交易中报出的买入或卖出外汇 的汇价 。汇率的标价通常为5位有效数字一般采 取“双向”报价法,即外汇银行在交易中同时报 出买价(bid rate)和卖价(offer ate)。

例如:USD1=HKD7.7516~7.7526,前者为 美圆的买入价,后者为美圆的卖出价。

举例

某公司需在星期三归还某外国银行美 元贷款100万,而该公司持有日元,它 可以在星期一按1美元=130.00日元的 即期汇率向我行购入美元100万,同时 出售日元。星期三,该公司通过转帐 将1亿3千万日元交付给我行;同时我 行将100万美元交付给公司,该公司便 可将美元汇出以归还贷款。

第三节 外汇的即期交易

三、汇率的换算

交叉相除:两种进行套算的货币对关键货币的 汇率标价相同,即均为直接标价法或均为间接 标价法 (1)在两组汇率中,若基准货币相同,报价货 币不同,求报价货币的比价,则交叉相除。 (2)在两组汇率中,若报价货币相同,基准货 币不同,求基准货币的比价,则交叉相除。

USD/CNY=8.2760/80 (1) USD/HKD=7.7860/80(2) 求HKD/CNY(或CNY/HKD) 8.2760~8.2780

PREVIOUS

Bid Ask % Chg

Japanese Yen (USD/JPY) Euro (EUR/USD)

Daily Daily High Low 98.93 98.96 100.09 100.13 -1.16 100.22 98.56

1.3162 1.3172 1.3119 1.3121 0.36 1.3189 1.3106

3.报价者/询价者

在即期外汇市场上,一般把提供交易价格(汇 价)的机构称为报价者,通常指外汇银行。 外汇市场把向报价者索价并在报价者所提供的 即期汇价上与报价者成交的其他外汇银行、外 汇经纪、个人和中央银行等称为询价者。

(三)外汇交易程序

银行间的外汇交易程序 (1)询价行进入交易系统 (2)询价(Asking)(货币、金额、期限) (3)报价(Quotation)(买卖成交基础) (4)成交(Done) (5)证实(Confirmation)(交易内容重复确认) (6)交割(Delivery)或清算(Settlement)

ABC(询价行):金额为500万美元的瑞士法郎 的价格? XYZ(报价行):USD/CHF=1.5330/40 ABC (询价行) :1.5330的价格卖出500万美 元,将瑞士法郎汇入我的苏黎世银行的账户上 XYZ (报价行) : 同意成交,以1.5330价格买 入500万美元,交割日为5月10日,并将美元汇 入我的纽约银行账户上,谢谢你询价并交易 ABC (询价行) :谢谢你报价

(完整版)外汇交易与实务习题参考答案

外汇交易与实务习题参考答案——基本训练+观念应用(注:以下蓝色表示删减,粉红色表示添加)第一章外汇与外汇市场一、填空题1、汇兑2、即期外汇远期外汇3、比价4、间接标价法5、国际清偿6、外币性普遍接受性可自由兑换性7、国家或地区货币单位8、外汇市场的4个参与者:外汇银行、经纪人、一般客户、中央银行。

(原8、9、10删除)二、判断题1、F2、T3、F4、T5、T6、T7、F8、F案例分析:太顺公司是我国一家生产向美国出口旅游鞋的厂家,其出口产品的人民币底价原来为每箱5500元,按照原来市场汇率USDI=RMB6.56,公司对外报价每箱为838.41美元。

但是由于外汇市场供求变动,美元开始贬值,美元对人民币汇率变为USDl=RMB6.46,此时太顺公司若仍按原来的美元价格报价,其最终的人民币收入势必减少。

因此,公司经理决定提高每箱旅游鞋的美元定价,以保证最终收入。

问:太顺公司要把美元价格提高到多少,才能保证其人民币收入不受损失?若公司为了保持在国际市场上的竞争力而维持美元价格不变,则在最终结汇时,公司每箱旅游鞋要承担多少人民币损失?解答:⑴为保证人民币收入不受损失,美元价格需提高至:5500/6.46≈851.39(USD)⑵如维持美元价格不变,公司需承担人民币损失为:5500-838.41*6.46=5500-5425.12 ≈83.87(CNY)第二章外汇交易原理二、填空1、汇率交割日货币之间2、高3、大4、止损位5、买入价卖出价6、大高7、多头8、空头9、售汇10、低9、外汇交易双方必须恪守信用,遵循“一言为定”的原则,无论通过电话或电传,交易一经达成就不得反悔。

三、单项选择1、A2、C3、D4、B5、C6、A7、B8、D9、C 10、D四、多项选择1、ABCD2、BD3、ABCD4、ABCD5、AC五、判断题1、T2、F3、T4、F5、T案例分析与计算1.下列为甲、乙、丙三家银行的报价,就每一个汇率的报价而言,若询价者要购买美元,哪报价有竞争力的是丙、丙、丙、丙、乙丙、乙2.市场USD/JPY= 101.45/50,现:A行持美元多头,或市场超买,该行预卖出美元头寸,应如何报价?并说明理由。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一节即期外汇交易的概述

一、外汇交易的定义 即期外汇交易,又称现汇交易或现期交易 ,是指买 卖双方约定于成交后的两个营业日内交割的外汇交易 。 即期交易是外外汇买卖可以满足买方临时性的付款需要, ⑵买卖双方调整外汇头寸的货币比例,避免外汇汇率风 险。 ⑶即期外汇交易还常与远期外汇交易结合使用来达到套 利和套汇的投机目的。 ⑷各国政府或中央银行也常通过即期外汇交易来调控外 汇市场。

第3章 外汇交易原理

3.1即期外汇交易概述 3.2即期汇率与套算汇率 3.3即期外汇交易的作用与范例

学习目标:

知识目标:掌握即期外汇交易的含义、交割日

的确定、即期汇率的分类,以及即期外汇交易中 的报价技巧。了解即期外汇交易的程序,即期外 汇交易的具体应用等。 技能目标:通过学习,可以在实例中确定即期 外汇交易的交割日,能够准确计算即期外汇交易 中汇率的套算、以及电汇汇率和信汇汇率、票汇 汇率之间的转换,对即期汇率进行准确的报价。 能力目标:能够理解即期交易的含义和特点, 具有对即期外汇交易的过程有准确把握的能力。

(2)外币报价改为本币报价时,应该按银行外币 卖出价计算。 练习:某日香港外汇市场的美元对港币的汇率是 1USD=HKD7.7890/7.7910。某香港服装厂生产 的西服每套价格为100美元,现外商进口商要求 其改用港币报价。问该厂商应报多少港币? 100*7.7910=779.10港币

(3)一种外汇报价改为另一种外汇报价时,先依 据外汇市场所在地确定本币和外币,然后再按照 一、二两项原则处理。 练习:我国某出口商原以美元报价,为每件1万 美元,现在应客户的需要,改为以日元报价,纽 约外汇市场当日的即期汇率为USD/JPY= 118.57/62,外汇市场所在地在美国,则可以把 美元作为本币,那么应该以买入价折算,间接标 价法,买入价在后,所以日元报价为1186200日 元。

即期外汇交易可以分为一下三个层次 1、中央银行与银行之间的即期外汇交易 2、银行间的即期外汇交易 3、银行与客户之间的交易

二、即期外汇交易的交割日

成交日/交割日(结算日或起息日) 外汇交易的双方达成交易外汇协议的这一天称为成 交日。达成交易后双方履行资金划拨、实际收付相应货 币金额的行为称为交割;交割的这一天称为交割日。 (1)标准交割日,指采用T+2,即成交后的第二个营业 日交割。 (2)隔日交割,,是指即期外汇交易一般采用T+1的交 割方式,即成交后的第一个营业日交割。 (3)当日交割,又称现金交割,指即期外汇交易采用T+0 的交割方式,即在成交当日进行交割。

成交的两银行和结算地的银行因营业日不同 而交割顺延的问题。这就出现了以下几种情况; 1、以成交地银行计算,如遇交割地银行节假日, 则顺延。 2、根据价值补偿原则,两种货币的交割要同一 天,如遇到一方非营业,则顺延。 3、对于中东国家的货币,因星期五为节假日而 星期六为营业日,交割日可分开进行。 USD/SAR (沙特货币Saudi Riyals伯利亚尔)

参考答案

(外币报价改为本币报价时,应该按银行外币 卖出价计算。) 100*2.9933=299.33人民币 接受 45*7.1039=319.68人民币

第二节即期汇率与套算汇率 一、电汇、信汇、票汇汇率

公式:信汇(票汇)汇率=电汇汇率×[1-占用 货币资金的利率×(邮程天数-2)/360] 练习1.假设在纽约外汇市场上,即期汇率为 EUR/USD=1.1020/40,其中美元的利率为8%, 美国到欧洲的邮程为8天,则EUR/USD的信汇汇 率为多少? 练习2. 香港外汇市场美元对港币的电汇汇率是 USD1=HKD7.7060/7.7460,港币的年利率为 8%,美元利率为10%,香港到美国的邮程为10 天,求美元对港币的信汇汇率。

三、即期外汇交易的报价

1、银行报价 2、进出口报价 在进出口贸易中,往往有这样的情况: 一是本币报价改外币报价; 二是外币报价改本币报价; 三是一种外币报价改另一种外币报价。

(1)本币报价改为外币报价时,应按银行的外币 买入价计算。

练习: 2006年5月5日香港外汇市场的美元对港

币的汇率是1USD=HKD7.7890/7.7910。某港商 出口机床,价格为100000港元。现某外商进口 商要求以美元报价。问该港商应报多少美元? 100000/7.7890=12838.62美元

练习:2005年1月5日我国某公司从瑞士进口一 种手表,瑞士市场上有两只报价:一种是以瑞士 法郎报价的,每个仪表100瑞士法郎,另一个是 以美元报价的,每个手表为45美元,当天的我 国银行牌价为1CHF=CNY2.9784/2.9933 1USD=CNY7.1022/7.1039问我公司应接受那种 货币报价?

练习:

一笔美元与日圆的即期外汇交易,成交日为5月 12日,采用标准交割日,13日是美国银行的假 日,日本银行的营业日,14号是两国银行的营业 日,则交割日应该在哪一天? A 、 12 B 、13 C、 14 D 、15 一笔美元与日圆的即期外汇交易,成交日为5月 12日,采用标准交割日,13日是美国银行的营 业日,日本银行的假日,14号是日本银行放假, 美国银行的营业日,则交割日应该在哪一天? ( ) A、 12 B、 13 C、 14 D、 15 E、16

参考答案:

1、1.1020/40*﹛1-8%×(8-2)/360﹜= 1.1005/1.1025 2、7.7060/7.7460*﹛1-8%×(10-2)/360﹜= 7.6923/7.7322

二、套算汇率

求套算汇率的方法

(1)如果两个汇率中相同货币在同边,通过交 叉相除套算得出另两个货币比值。 (2)如果两个汇率中相同货币分别在左右两边, 通过同边相乘得出另两个货币比值。 原理:1USD=7.7260/7.7356HKD 1USD=1.4960/1.4970CHF 求:1CHF=?HKD 1USD=1.4960/1.4970CHF 1GBP=1.7010/1.7020USD 求:1GBP=?CHF