米什金货币银行学第15章-货币政策目标及工具

货币银行学 米什金 15章

• Changes in borrowed reserves

– Affect the monetary base

• Changes in reserve requirements

– Affect the money multiplier

• Federal funds rate: the interest rate on overnight loans of reserves from one bank to another

• The supply curve will be vertical • As iff rises above id, banks will borrow more and more at id, and re-lend at iff • The supply curve is horizontal (perfectly elastic) at id

15-13

Changing the Discount Rate

• Changing the discount rate will only affect reserves (and thus the money supply) and the federal funds rate if… – It is lowered below the federal funds rate – It was previously below iff, but is raised above iff. • The Fed purposefully keeps the discount rate above iff – As a result, changes in the discount rate rarely have an effect on the money supply. – Rather, the discount rate has been used at times to inject liquidity into the financial system (Stock Market Crash in 10/87, directly after 9/11)

货币金融学(米什金)读书笔记

货币金融学(米什金)读书笔记“授人以鱼,不如授人以渔”。

这本书带给我们的绝不仅是金融学的一些知识和理论,而是为我们提供了分析和解决实际问题的重要工具。

例如,我们可以了解到这些看似枯燥的理论是如何通过生动的事例得以体现的,可以学习如何方便、高效地找到我们所需要的资料,如何利用工具对五花八门的经济金融数据进行分析和整理,以及如何培养我们的金融学思维,用一种崭新的方式来认识和剖析我们周围的世界。

其次,这本教材为我们打开了一扇窗户,加深了我们对实际金融体系的了解。

米什金教授长期供职于美联储,对美国金融体系的结构和运作机制了如指掌,在为我们展示了一幅美国金融风情画卷的同时,米什金教授还对金融体系的未来发展进行了展望。

由于中国在世界经济和金融市场中的重要性不断上升,米什金教授在最近几版中特别增加了对中国情况的介绍,其中有些内容不一定完全准确,但却能够启发我们对一些现实问题的思考。

1、导言●金融市场:资金从拥有闲置资金的人手中转移到资金短缺的人手中;●金融中介机构:金融体系是由银行、投资银行、保险公司、共同基金、财务公司等不同类型的金融机构组成的复杂系统。

所有金融机构都受到政府严格监管。

2、金融体系概览金融市场将资金从支出少于收入而积蓄了盈余资金的家庭、公司和政府那里,引导至因支出超过收入而资金短缺的经济主体那里。

金融中介机构种类有商业银行、契约性储蓄机构如保险公司、养老和退休基金等;投资中介公司如投资银行、财务公司、共同基金等。

3、货币是在商品、劳务支付和债务偿还中,被普遍接受的东西,与收入和财富是有区别的。

4、债务市场:利率、利率行为、利率的风险和期限结构—经济中最受关注的变量之一利率的市场均衡:人们愿意购买债券的数量和人们愿意出售债券的数量相等,此时债券价格成为均衡价格或市场出清价格,对应该价格的利率为均衡利率或市场出清利率。

由于存在超额供给和超额需求,市场总是趋于均衡状态。

●利率的风险结构:违约风险是指债券发行人无法或不愿意履行承诺的利息支付或本金偿付;无违约风险债券是指国债这种没有违约风险的债券;风险溢价是指有违约风险的债券与无违约风险的债券之间的利差。

《货币金融学》米什金 第14专题 货币政策操作、货币政策工具与货币政策

如果盯住准备金,市场冲击导致准备金需求曲线移动,导致联邦基金利率波动;

如果盯住利率,在准备金需求曲线变动时,准备金供给曲线必须随之变动,即导致了准备金的波动。

可见无法同时选定数量型和价格型中介指标。

【补充】泰勒规则

准备金的供需曲线如图所示,央行不限制准备金存款存放又无限供给准备金时,套利机制导致,基准利率(联邦基金利率)被控制在贴现贷款利率(

准备金(ier)之间,即所谓“利率走廊”

三大法宝

1,公开市场操作——直接影响基础货币中非借入准备金(

2,再贴现——直接影响借入准备金部分(BR)

基金利率,特殊情况下有效,此时iff=id

3,调整法定准备金率——动货币乘数(r)——货币供给过程表明,法准率变动不会对准备金的量产生影响,而是通过影响货币乘数

【热点】利率走廊

,传统的(一般性)货币政策工具

)公开市场操作。

中国人民大学金融专业考研米什金《货币金融学》学姐重点笔记

中国人民大学金融专业考研米什金《货币金融学》学姐重点笔记第四篇中央银行与货币政策操作第十三章中央银行的结构与联邦储备体系目标(最重要的目标是第一个,然后是前三个,都是人民生活相关)1物价稳定(通货膨胀会抑制经济增长,恶心通货膨胀具有极强的破坏力。

名义锚是锁定物价水平以实现物价稳定目标的名义变量,前提是这个变量和物价水平有着稳定并且可靠的联系。

使用名义锚,解决时间不一致问题。

时间不一致主要是指短期政策与长期政策发生了冲突。

比如新年制定了减肥计划,可是第二天却无法自抑开始吃冰淇淋。

使得计划不能在长期保持一致)2高就业(由于存在摩擦性失业和结构性失业,所以应该追求自然失业率)3经济增长4金融市场稳定5利率稳定6外汇市场稳定物价稳定是否应该成为最主要的货币政策目标?物价稳定在长期内和其他目标是一种的,比如在长期通货膨胀和失业率就不存在菲利普斯曲线,但是在短期,比如经济扩张,失业下降,经济过热,通货上涨,为了稳定物价,银行会提高利率,但这样就会减少就业和加剧利率不稳定性。

如何破?阶梯目标和双重目标联邦储备体系的起源由于对中央集权的恐惧,导致了国民第一银行和国民第二银行的实践失败,由于缺少最后贷款人,导致银行业恐慌频发。

最终,美联储诞生。

中央银行三大法宝美联储是独立的吗?1工具独立性和目标独立性1收到立法和国会压力2委员会成员任期2总统压力3独立的收入来源中央银行的行为:官僚行为理论,增强权利和声望的愿望,包括捍卫自主权和避免利益冲突美联储应该保证独立性吗支持,受迫于政治压力会有通货膨胀压力,政治周期理论,政治家缺乏解决复杂经济事务的能力反对,精英政治不民主,财政政策,未能履行好职责,不能摆脱政治压力,第十四章多倍存款创造和货币供给过程美联储的资产负债资产负债政府证券流通中的现金贴现贷款准备金美联储的负债是货币供给的重要组成部分,美联储的货币负债总额(流通中的现金与准备金之和)与美国财政部的货币负债(流通中的财政货币,主要是铸币)被称为基础货币(又叫高能货币)负债或资产的科目的变动都会引起基础货币的增加,然后通过货币乘数和货币供给发生联系基础货币分为两种,非借入基础货币和借入准备金但美联储通过资产的运作(公开市场操作和贴现率),对基础货币实施控制公开市场购买对准备金的影响取决于债券出售方将销售所得现金以现金还是存款形式持有,但是无论哪种,对基础货币的影响是相同的。

货币银行学货币政策与金融机构

货币银行学货币政策与金融机构货币政策是指通过调节货币供应量及价格、利率等手段,对整个经济体系进行调控的一种宏观经济政策。

而金融机构则是执行货币政策的实际操作者。

货币政策与金融机构密不可分,下面我们从四个方面探讨货币政策与金融机构的关系。

一、货币政策的目标货币政策旨在维持经济稳定,并实现经济增长和就业的最大化。

在货币政策制定过程中,政府需要根据市场状况、通货膨胀水平等数据来设定目标,如通货膨胀率、利率水平和货币供应量等。

这些目标的达成需要得到金融机构的积极配合和执行。

二、货币政策的工具货币政策的工具包括:货币供应量、利率、准备金等调节工具。

通过这些工具,央行可以调节银行间市场的利率和借贷规模,从而影响整个经济的资金流动。

金融机构需要依据这些调节工具来执行相应的操作,比如调整贷款利率、控制存款规模等。

三、货币政策的执行货币政策的执行需要依赖金融机构的执行能力。

央行通过市场操纵来引导金融机构的行为,如通过公开市场操作来购买或出售国库券等证券,从而调节市场利率。

金融机构需要在央行政策指导下制定自己的运营策略和产品,比如银行需要制定相应的贷款和储蓄产品,来满足市场需求。

四、货币政策与金融机构的相互影响货币政策与金融机构之间存在着相互影响的关系。

一方面,货币政策会影响金融机构的盈利水平、资本充足率、信贷质量等,从而影响其业务决策和发展方向。

另一方面,金融机构的行为也会对货币政策产生影响,比如某些银行可能存在资金紧缺问题,导致货币政策无法有效地实施。

综上,货币政策与金融机构是密不可分的关系。

货币政策的顺利实施需要金融机构的积极协作与执行,而金融机构的发展和决策也会受到货币政策的影响。

只有两者相互合作,才能实现宏观经济目标的最大化。

米什金货币银行学第15章-存款创造及货币供应

© 2006 Pearson Addison-Wesley. All rights reserved

15-7

Deposit Creation: Single Bank

Assets Securities Reserves Assets Securities Reserves Loans Assets Securities Loans First National Bank Liabilities – $100 + $100 First National Bank Liabilities – $100 + $100 + $100 Deposits + $100

15-10

Deposit Creation

If Bank A buys securities with $90 check Bank A Assets Liabilities Reserves + $10 Deposits + $100 Securities + $90 Seller deposits $90 at Bank B and process is same Whether bank makes loans or buys securities, get same deposit expansion

© 2006 Pearson Addison-Wesley. All rights reserved

15-12

Deposit Creation: Banking System as a Whole

Banking System Assets Liabilities Securities – $100 Deposits + $1000 Reserves + $100 Loans + $1000 Critique of Simple Model Deposit creation stops if: 1. Proceeds from loan kept in cash 2. Bank holds excess reserves

米什金货币银行学第18章-货币政策目标及工具

Pegging of Interest Rates: 1942-51

1. To help finance war, T-bill at 3/8%, T-bond at 2 1/2% 2. Fed-Treasury Accord in March 1951

Chapter 18

Conduct of Monetary Policy: Goals and Targets

Goals of Monetary Policy

Goals

1. High Employment 2. Eility 4. Interest Rate Stability 5. Financial Market Stability 6. Foreign Exchange Market Stability Goals often in conflict

© 2006 Pearson Addison-Wesley. All rights reserved

18-10

Taylor Rule and Fed Funds Rate

© 2006 Pearson Addison-Wesley. All rights reserved

18-11

© 2006 Pearson Addison-Wesley. All rights reserved

18-2

Central Bank Strategy

© 2006 Pearson Addison-Wesley. All rights reserved

18-3

Money Supply Target

Discovery of Open Market Operations

2017年金融考研专业课米什金《货币金融学》学长笔记

4. 独立性较大的:美,德;较小:意 《马斯特里赫特条约》赋予欧洲中央银行极大独立性。

第十四章 货币供给过程

1. 参与者:中央银行,银行(存款机构),储户。 2. 美联储资负表:资产——政府证券,贴现贷款

负债——流通中现金 C,准备金 R——高能货币 3. 控制基础货币(以资负表的变化表示)

1)公开市场操作:公开市场购买对准备金的影响取决于债券出售方将销售所得货币 以现金还是存款形式持有。但对基础货币影响相同(等量规模)。

结论:公开市场操作对基础货币的影响比准备金更为确定。 2)贴现贷款:不能完全控制,还要取决于商业银行借款与否及借款规模(被动)。 3)浮款:美联储支票清算过程中银行准备金暂时的增加额。 4)美联储的财政存款。 美联储控制基础货币能力概述:MB = 非借入基础货币 MBn + 借入准备金 BR

中介指标:指既能为央行货币政策工具左右,又能与政策目标紧密相关,能有效传导

货币政策的中间变量。

国际政策协调:狭义指各国在制定国内政策过程中,通过磋商对宏观经济政策进行共同设置。

广义指在国际范围内能对各国宏观经济政策产生一定程度制约的行为。

非加速通货膨胀失业率:即自然失业率,既不造成通胀也不造成通缩的稳定状态的失业率。

1. 货币政策有很长的时滞。 2. 没人知道真是的经济模型是什么样的。 3. 经济随时都在发生变化,因此泰勒规则的系数不可能一成不变。 4. 次贷危机要求货币政策作出调整,不应使用一成不变的自动制定机制。 3)例题:假定均衡的实际 iff 与适当的通胀目标均为 2%,缺口权重均是 0.5,

货币政策目标工具及操作

第十一章货币政策本章重点问题:1、货币政策的最终目标和中介目标2、一般性货币政策工具的主要内容3、货币政策传导机制的主要内容4、货币政策时滞5、我国的货币政策实践货币政策(monetary policy),是货币当局或中央银行为实现一定的经济目标而采取的各种控制和调节货币供应量、信用及利率,进而影响宏观经济的方针和措施的总和。

货币政策是一个较为广泛的概念。

从中央银行决策程序来看,首先要确定货币政策的最终目标,然后确定实现该目标的工具。

但由于目标只是原则性的,工具不能对其产生直接的影响,所以各国都在最终目标和政策工具之间加入了一个中介目标,以便通过对它的调节与控制实现其最终目标。

由此可见,货币政策的基本要素起包括:最终目标、政策工具、中介目标;而货币政策体系不仅包括货币政策的目标和实现目标的手段,而且还包括手段到目标之间的传导问题,即货币政策指标的选择、货币政策的效应等。

因此,货币政策所要探讨的内容实际上包括货币政策目标、货币政策中介目标、货币政策的工具及其运用、货币政策的传导机制和货币政策的效应五个方面,这些问题都将在本章中加以讨论。

第一节货币政策目标中央银行制定货币政策首先必须明确目的,即所要实现的目标。

货币政策目标,又称最终目标(final goal),是指货币政策在一段较长的时期内所要达到的目标,也是中央银行组织和调节货币供应量、社会信用活动的出发点和归宿点。

货币政策目标必须紧紧服从于国家经济发展的总体目标,基本上与一个国家的宏观经济目标相一致。

货币政策又是宏观经济政策的一部分。

各国中央银行根据本国的具体情况,在不同的时期对货币政策最终目标的选择是有所不同的,但稳定物价、充分就业、经济增长和国际收支平衡却是为各国所公认的四大目标。

一、货币政策的四大目标中央银行产生以后,特别是以美联储成立为标志的中央银行制度的形成,各国逐渐围绕货币政策的实施形成比较明确的货币政策的目标。

但是货币政策的目标的形成不是一蹴而就的,而是经过漫长的演进,逐步形成的,而且各国在不同的时期,由于国内外经济社会情形不同,会根据具体情况有不同的选择。

《货币金融学》米什金 第15专题 金融监管

资产质量 管理 盈利 流动性 对市场风险的敏感性

(6)风险管理与评估 之前——关注商业银行风险本身 现在——关注商业银行是否具有健全的风控程序 VaR——在险价值 压力测试

(7)信息披露要求 详细披露,利用市场金融监管 盯市记账法 优点:用公允价值取代历史价值,更加准确 缺点:导致经济的顺周期性

三,银行业监管 1,商业银行的准入监管 商业银行准入监管有四种类型: 自由主义 特许主义 准则主义:合规即可 核准主意(审批制):不只要求合规,还需要申请监管当局批准

2,商业银行的日常监管 业务运营监管 内部控制监管 稽查与检查

3,银行危机处理与退出管理 危机处理是指银行危机发生之后的一系列挽救措施: 紧急救助:监管当局提供资金救助或信誉支持 接管和并购

更关注行业整体的系统性风险(关注广义信贷)

(2) 系统风险的防范 提前发现系统性风险 控制发生概率 风险发生的蔓延(金融机构传染,挤兑;顺周期性)

(3) 我国的宏观审慎监管(MPA) 多个项目打分,分高者给予降准等优惠

第三,引入了流动性监管指标

4,巴塞尔协议的局限性(默认巴塞尔协议1) 风险等级划分不够细致(只有0,20%,50%,100%),存在监管套利,即同一个风 险等级下的资产倾向于选择风险高的,这有悖巴塞尔协议的精神,也是巴塞尔协议 23尽力修正的

金融并购对政府安全网的挑战 第一,金融并购导致银行规模进一步扩大,增加了太大而不能倒的风险 第二,与其他金融机构并购,导致政府安全网的保障范围扩大,导致低效率 和削弱金融体系稳定性

【补充】发展中国家的存款保险制度: 显性的存款保险制度的实施往往伴随着商业银行经营稳定性降低和危机发生 率提高 发展中国家,存款保险制度并不是提高银行稳定性和效率的有效途径

米什金《货币金融学》【教材精讲】(货币政策工具)【圣才出品】

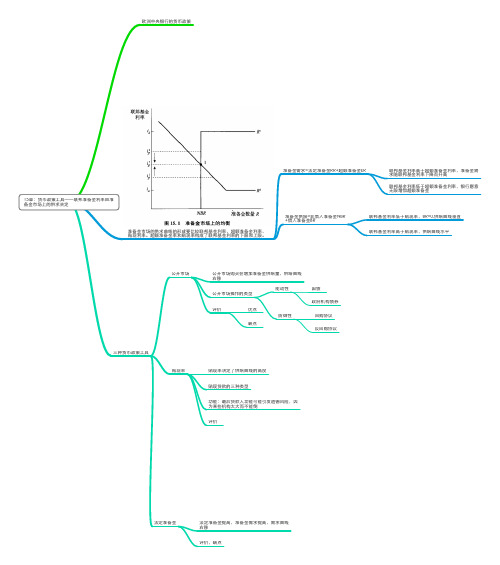

第15章货币政策工具15.1 本章要点1.准备金市场和联邦基金利率近年来,美联储越来越关注联邦基金利率,并把它作为货币政策的主要监控指标。

2.货币政策的变化如何影响联邦基金利率3.货币政策工具公开市场操作、贴现率、法定存款准备率本章主要考察三大货币政策工具的原理、应用及其优缺点15.2 重难点导学一、准备金市场和联邦基金利率1.准备金市场的需求(1)准备金市场的需求准备金总额可以分为两个部分:①法定准备金,等于法定准备金率乘以要求缴纳准备金的存款;②超额准备金,银行自愿持有的额外的准备金。

因此,银行对准备金的需求量就等于法定准备金加上需要的超额准备金。

(2)给定其他条件不变,当联邦基金利率变动时,银行对准备金的需求数量如何变化?• 超额准备金是对存款外流的保障持有超额准备金的机会成本是,将这些准备金贷放出去所赚取的利率减去这些准备金的利率i er。

2008年之后,美联储开始对准备金付息,其利率是低于联邦基金利率目标的一个固定水平。

在联邦基金利率高于超额准备金利率i er的情况下,如果联邦基金利率下跌,意味着持有超额准备金的机会成本减少,准备金需求量增加。

因此,当联邦基金利率高于超额准备金利率时,准备金的需求曲线是向下倾斜的。

当联邦基金利率降至i er,向下倾斜的准备金需求曲线R d变为水平的(无限弹性)。

2.准备金市场的供给• 准备金的供给分两个部分:非借入准备金(NBR)和借入准备金(BR)。

• 向美联储借款的主要成本是美联储就这些贷款所收取的利率,即贴现率(i d),它往往被设定为高于联邦基金利率目标的一个固定水平。

• 借入联邦基金和向美联储借款(向美联储申请贴现贷款)可以相互替代。

• 如果联邦基金利率i ff低于贴现率i d,银行不会向美联储借款,借入准备金的规模为零。

此时,供给曲线是竖直的。

• 如果联邦基金利率i ff高于贴现率i d,银行就乐意在i d的水平上增加借款,之后在联邦基金市场上以较高的利率i ff将这些资金贷放出去。

米什金货币金融学重点整理

货币金融学第一章为什么研究货币、银行和金融市场?金融市场债券市场股票市场外汇市场……………..证券(security)又称金融工具,是对发行人未来收入与资产的的索取权。

债券是债务证券,承诺在特定的时间段的定期支付,是决定利率的场所,所以利率决定理论,无论是债券需求理论还是流动性偏好理论,都是将债券作为利率的传导机制。

股票,代表的是所有权,是对公司收益和资产的索取权。

金融市场中,资金从拥有闲置货币的人手中转移到资金短缺的人手中,债券市场和股票市场等金融市场将资金从没有生产用途的人转向有生产用途的人手中。

经济周期的误解,经济周期是不规则的,无法预测的,时间跨度变幻不定的,因为有时候经济周期也被称为经济波动。

金融机构银行保险公司共同基金其他金融机构货币经济周期(货币的供给变动是经济周期波动的推动力之一)通货膨胀(货币的持续增加是无价水平持续上涨的一个重要原因)利率货币政策国际金融外汇市场第二章金融体系概览金融市场的功能金融市场最基本的功能就是实现资金盈余者和资金短缺者之间的资金转移,通过直接融资(借款人直接发行债券)或者间接融资,完成了资本的合理配置(包括生产性用途或者物质消费)金融市场的结构债务市场和股权市场一级市场和二级市场交易所和场外市场货币市场和资本市场金融市场工具货币市场工具美国国库券可转让存单商业票据回购协议联邦基金(容易困惑,不是联邦,而是银行间的贷款)资本市场工具股票抵押贷款企业债券美国政府债券美国政府机构债券州和地方政府债券消费者贷款和商业银行贷款金融中介机构的功能为什么金融中介结构和间接融资对金融市场而言如此重要?交易成本(金融中介具有降低成本的专门技术和规模经济)风险分担(资产转换和资产组合多样化)信息不对称造成的逆向选择和道德风险(甄别信贷风险技术和监督)而金融机构为经济社会提供了流动性服务,承担风险分担职能,并解决信息问题,金融中介机构的类型存款机构商业银行储蓄和贷款协会和互助储蓄银行信用社契约性储蓄机构保险公司和养老基金人寿保险公司火灾和意外伤害保险公司养老基金和政府退休基金投资中介机构财务公司共同基金货币市场共同基金投资银行金融体系的监管金融体系受到最严格的监管,旨在帮助投资者获得更多的信息和确保金融体系的健全性。

货币金融学复习资料米什金

货币金融学复习资料米什金货币金融学复习资料米什金货币金融学是经济学中的一个重要分支,研究货币和金融体系的运行机制以及对经济活动的影响。

在学习货币金融学的过程中,米什金是一本非常经典的教材,被广泛应用于全球各大高校。

本文将对米什金的内容进行回顾和总结,以帮助读者更好地复习货币金融学知识。

首先,米什金详细介绍了货币的定义和功能。

货币作为一种交换媒介,具有价值尺度、支付手段和价值储藏等功能。

它的价值来自于人们对其信用的认可和社会的广泛接受。

货币的供给和需求决定了货币的价值,而货币的价值又对经济活动产生重要影响。

接着,米什金对货币供给和需求进行了深入分析。

货币供给由中央银行控制,通过货币政策的调控来影响经济。

货币需求受到人们的收入水平、利率水平、预期通货膨胀率等因素的影响。

米什金通过图表和实例生动地展示了货币供给和需求的关系,以及它们对经济的影响。

在货币市场方面,米什金对货币市场的均衡分析进行了详细阐述。

货币市场的均衡由货币供给和货币需求的交叉确定,而利率则是货币市场均衡的结果。

米什金通过提供货币需求和货币供给曲线的图表,解释了利率如何根据货币市场的供求关系来决定。

此外,米什金还介绍了货币政策的工具和目标。

货币政策的工具包括利率、准备金率和公开市场操作等,通过调整这些工具,中央银行可以影响货币供给和经济活动。

货币政策的目标主要包括稳定物价水平、促进经济增长和维护金融稳定等。

米什金详细解释了这些工具和目标的作用和实施方法。

此外,米什金还讨论了货币与经济增长、通货膨胀、失业等重要经济问题之间的关系。

货币供给的增加可以刺激经济增长,但如果供给过多,可能导致通货膨胀。

米什金对这些问题进行了深入分析,并提出了一些解决方案。

最后,米什金还介绍了国际货币体系和货币政策的国际协调。

国际货币体系的稳定对于全球经济的发展至关重要,而货币政策的国际协调可以减少不同国家之间的冲突和不稳定性。

米什金通过具体案例和理论分析,探讨了这些问题,并提出了一些思考。

第15章 货币政策工具

(2)给定其他条件不变,当联邦基金利率 变动时,银行对准备金的需求数量如何变化? 超额准备金是对存款外流的保障 持有超额准备金的机会成本是,将这些准 备金贷放出去所赚取的利率减去这些准备金的 利率ier。 2008年之后,美联储开始对准备金付息, 其利率是低于联邦基金利率目标的一个固定水 平。

三、三种货币政策工具的作用机制 1.公开市场操作 公开市场操作是利率和基础货币变动最主要的

决定因素,又是货币供给变动的重要来源,因此, 公开市场操作是最重要的货币政策工具。

(1)公开市场购买可以扩大准备金和基础货

币规模,从而增加货币供给和降低短期利率。公开 市场出售会减少准备金和基础货币,进而降低货币 供给和提高短期利率。

(4)公开市场操作的优点 与其他货币政策工具相比,公开市场操作 有几个优点: • 美联储能够完全控制交易的规模 • 灵活精确 • 容易对冲 • 可以立即执行

2.贴现政策 美联储向银行发放贴现贷款的设施是贴现 窗口

rt D L成 本 D L R MB M S rt D L成 本 D L R MB M S

公开市场购买↑→准备金R↑→基础货币↑→

货币供给↑→短期利率↓

公开市场出售↑→准备金R↓→基础货币↓→

货币供给↓→短期利率↑

(2)公开市场操作有两种类型:旨在改变 准备金和基础货币规模的能动性公开市场操 作;旨在抵消影响准备金和基础货币的其他因 素(例如在美联储的财政存款和浮款)变动的 防御性公开市场操作。 短期交易有两个基本类型:回购协议和反 回购协议。

15.2 重难点导学

一、准备金市场和联邦基金利率 1.准备金市场的需求 (1)准备金市场的需求 准备金总额可以分为两个部分:①法定准 备金,等于法定准备金率乘以要求缴纳准备金 的存款;②超额准备金,银行自愿持有的额外 的准备金。因此,银行对准备金的需求量就等 于法定准备金加上需要的超额准备金。

货币银行学货币政策

3、紧的财政政策和松的货币政策配合 ➢ 适用于总需求与总供给均衡,而消费偏

旺投资不足

4、松的财政政策和紧的货币政策配合 ➢ 适用于经济结构的调整时期

思考与练习

(一) 基本概念 货币政策 货币政策目标 货币政策工具

存款准备金率 再贴现 公开市场业务 直 接信用控制 间接信用指导 货币政策中介 指标 货币政策传导机制 货币政策时滞

(二)思考题 1 .如何协调货币政策各目标之间的矛盾与冲

突? 2 .分析一般性货币政策工具的作用机制与优

缺点。 3 .简述凯恩斯学派和货币学派货币政策传导

机制理论。 4 .货币政策中间目标的含义、构成及选择标

准? 5 .如何评价货币政策效应? 6 .货币政策与财政政策协调配合的必要性与

(二)金融压抑论

指分析发展中国家抑制市场机制 和不恰当的金融管理政策对经济成长 和经济发展如何产生作用的理论。

二、计划经济体制下金融压抑

(一)表现 1.金融资产单调 2.银行业完全由国家垄断 3.基本上不存在规范意义上的金融 市场

(二)原因

1.从经济增长机制方面看 2.从资金积累方式方面看 3.从微观经济主体的行为方面看

➢ 《中国人民银行法》所宣布的货币政策目 标为: 保持货币币值的稳定,并以此促进经济增长 在“稳定”与“增长”之间,有先后之序, 主次之分

第二节 货币政策工具

一、一般性的货币政策工具

1、再贴现政策 ➢ 再贴现政策是指中央银行通过提高或降

低再贴现率来影响商业银行的信贷规模 和市场利率,以实现货币政策预期目标 的一种手段。

但公众的预测即使非常准确,实施对策即 使很快,对消也要有过程,从而政策仍可奏效, 只是效应会打折扣。

4、其他经济政治因素的影响

米什金《货币金融学》第十一版-名词解释

米什金《货币金融学》第十一版关键术语/名词解释第一章1.总收入:一年中生产要素在生产商品与服务得过程中所获得得全部收入。

2.普通股:简称股票,代表持有者对公司得所有权。

股票就是对公司收益与资产得索取权。

3.国内生产总值:一个国家在一年中所生产得所有最终商品与服务得市场价值。

4.总产出:一个国家或地区在一定时期内经济活动中所产生得商品与服务得生产总量。

5.电子金融:信息技术得突飞猛进激发出得新得金融产品,并促进金融服务以电子化设备得方式提供给广大客户。

6.通货膨胀:物价水平得持续上升7.物价总水平:一个经济社会中商品与服务得平均价格8.联邦储备体系(美联储):美国得中央银行,负责本国货币政策得实施9.利率:借款得成本或为借入资金所支付得价格10.通货膨胀率:物价总水平得增长率11.资产:其所有者由于在一定时期内对它们得有效使用、持有或者处置,可以从中获得经济利益得那部分资产。

12.金融危机:金融市场出现混乱,伴随着资产价格得暴跌以及众多金融机构与非金融机构得破产。

13.货币政策:对货币与利率得管理14.银行:吸收存款与发放贷款得金融机构15.金融创新:新得金融产品与服务得发展16.货币理论:该理论将货币数量得变动与货币政策与经济活动与通货膨胀联系起来,展现了货币供给与货币政策就是如何作用于总产出得。

17.债券:债务证券,它承诺在一个特定时间段中进行定期支付。

18.金融中介:从储蓄者手中吸收资金,并向需要资金得企业或个人提供贷款。

19.货币:在商品与服务支付以及债务偿还中被广泛接受得东西。

20.预算赤字:在一个特定得时间段中政府支出超过税收收入得差额。

21.预算盈余:在一个特定得时间段中税收收入超过政府支出得差额。

22.金融市场:以金融资产为交易对象而形成得供求关系及其机制得总与。

在这个市场中,资金从那些拥有闲置货币得人手中转移到资金短缺得人手中。

23.经济衰退:总产出下降得时期24.财政政策:有关政府支出与税收得决策25.证券:对发行人未来收入与资产得索取权26.经济周期:经济总产出得上升与下降运动27.外汇市场:货币兑换得场所,资金跨国转移得中介市场28.汇率:用其她国家货币表示得一国货币得价格29.失业率:可供雇佣得劳动力中未就业得比例第二章1.逆向选择:在交易之前由于信息不对称所导致得问题(金融市场上就是指那些最可能造成不利(逆向)后果即制造信贷风险得潜在借款人往往就是那些最积极寻求贷款并且最可能获取贷款得人)。

米什金货币金融学第九版15至25章思维导图

准备金金供给=非非借入入准备金金NBR +借入入准备金金BR

联邦基金金利率低于贴现率,BR=0,供给曲线垂直 联邦基金金利率高高于贴现率,供给曲线水水平

三种货币政策工工具

公开市场

公开市场购买会增加准备金金供给量,供给曲线 右移

公开市场操作的类型

能动性

评价

优点 缺点

防御性

国债 政府机构债券

回购协议 反Leabharlann 购协议贴现率贴现率决定了供给曲线的高高度

贴现贷款的三种类型

功能:最后贷款人人功能可能引发道德⻛风险,因 为某些机构太大大而而不能倒

评价

法定准备金金

法定准备金金提高高,准备金金需求提高高,需求曲线 右移

评价,缺点

欧洲中央银行行的货币政策

15章:货币政策工工具——联邦准备金金利率由准 备金金市场上的供求决定

准备金金市场的供求曲线的形成要比比较联邦基金金利率、超额准备金金利率、 贴现利率。超额准备金金率和贴现率构成了联邦基金金利率的下限和上限。

准备金金需求=法定准备金金RR+超额准备金金ER

联邦基金金利率高高于超额准备金金利率,准备金金需 求随联邦基金金利率下降而而升高高

米什金货币金融学(商学院版)第15章课件

FIGURE 1 Structure and Responsibility for Policy Tools in the Federal Reserve System

Copyright © 2010 Pearson Addison-Wesley. All rights reserved.

16-3

Chapter 15

Central Banks and the Federal Reserve System

Copyright © 2010 Pearson Addison-Wesley. All rights reserved.

Origins of the Federal Reserve System

FIGURE 2 Federal Reserve System

Source: Federal Reserve Bulletin.

Copyright © 2010 Pearson Addison-Wesley. All rights reserved.

16-4

美联储 和近几位主席

Copyright © 2010 Pearson Addison-Wesley. All rights reserved.

Copyright © 2010 Pearson Addison-Wesley. All rights reser• • • • • • • • • • • •

货币政策委员会有15名组成人员 周小川(货币政策委员会主席) 中国人民银行行长 尤 权 国务院副秘书长 朱之鑫 国家发展改革委员会副主任 李 勇 财政部副部长 胡晓炼 中国人民银行副行长 易 纲 中国人民银行副行长、国家外汇管理局局长 杜金富 中国人民银行副行长 马建堂 国家统计局局长 尚福林 中国银行业监督管理委员会主席 郭树清 中国证券监督管理委员会主席 项俊波 中国保险监督管理委员会主席 姜建清 中国银行业协会会长 钱颖一 清华大学经济管理学院院长 陈雨露 中国人民大学校长 宋国青 北京大学中国经济研究中心教授

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Reserve Requirements as Tool

1. Banking Act of 1935 2. Required reserves ↑ in 1936, 1937 to reduce “idle” reserves: s Result: M ↓ and severe recession in 1937–38

© 2006 Pearson Addison-Wesley. All rights reserved

18-8

New Operating Procedures: 1979–82

1. Deemphasis on fed funds rate 2. Nonborrowed reserves operating target 3. Fed still using interest rates to affect economy and inflation

Discovery of Open Market Operations

1. Made discovery when purchased bonds to get income in 1920s

Great Depression

1. Failure to prevent bank failures s 2. Result: sharp drop in M

© 2006 Pearson Addison-Wesley. All rights reserved 18-6

History of Fed Policy Procedures

Early Years: Discounting as Primary Tool

1. Real bills doctrine 2. Rise in discount rates in 1920: recession 1920–21

© 2006 Pearson Addison-Wesley. All rights reserved 18-7

Pegging of Interest Rates: 1942-51

1. To help finance war, T-bill at 3/8%, T-bond at 2 1/2% 2. Fed-Treasury Accord in March 1951

Chapter 18

Conduct of Monetary Policy: Goals and Targets

Goals of Monetary Policy

Goals

1. High Employment 2. Economic Growth 3. Price Stability 4. Interest Rate Stability 5. Financial Market Stability 6. Foreign Exchange Market Stability Goals often in conflict

Interest Rate Target

1. M d fluctuates between M d' and M d'' 2. To set i-target at i* Ms fluctuates between M' and M''

© 2006 Pearson Addison-Wesley. All rights reserved

Deemphasis of Monetary Aggregates: 1982–Early 1990s

1. Borrowed reserves (DL) operating target A. Procyclical M Y ↑ ⇒ i ↑ ⇒ DL ↑ ⇒ MB ↑ ⇒ M ↑

Fed Funds Targeting Again: Early 1990s to the present

Phillips Curve Theory

Change in inflation influenced by output relative to potential, and other factors When unemployment rate < NAIRU, inflation rises NAIRU thought to be 6%, but inflation falls with unemployment rate below 5% Phillips curve theory highy controversial

© 2006 Pearson Addison-Wesley. All rights reserved

18-10

Taylor Rule and Fed Funds Rate

© 2006 Pearson Addison-Wesley. All rights reserved

18-11

1. M d fluctuates between M d' and M d'' 2. With M-target at M*, i fluctuates between i' and i''

© 2006 Pearson Addison-Wesley. All rights reserved

18-4

© 2006 Pearson Addison-Wesley. All rights reserved 18-9

Taylor Rule, NAIRU and the Phillips Curve

Taylor Rule

Fed funds rate target = inflation rate + equilibrium real fed funds rate + 1/2 (inflation gap) + 1/2 (output gap)

1. Fed funds target now announced

International Considerations

1. M ↑ in 1985 to lower exchange rate, M ↓ in 1987 to raise it 2. International policy coordination

18-5

Criteria for Choosing Targets

Criteria for Intermediate Targets 1. Measurability 2. Controllability 3. Ability to predictably affect goals Interest rates aren’t clearly better than Ms on criteria 1 and 2 because hard to measure and control real interest rates Criteria for Operating Targets Same criteria as above Reserve aggregates and interest rates about equal on criteria 1 and 2. For 3, if intermediate target is Ms, then reserve aggregate is better

© 2006 Pearson Addison-Wesley. All rights reserved

18-2

Central Bank Strategy

© 2006 Pearson Addison-Wesley. All rights reserved

18-3

Money Supply Target

Money Market Conditions: 1950s and 60s

1. Interest Rates A. Procyclical M Y ↑ ⇒ i ↑ ⇒ MB ↑ ⇒ M ↑ π ↑ ⇒ πe ↑ ⇒ i ↑ ⇒ MB ↑ ⇒ M ↑ Targeting Monetary Aggregates: 1970s 1. Fed funds rate as operating target with narrow band 2. Procyclical M