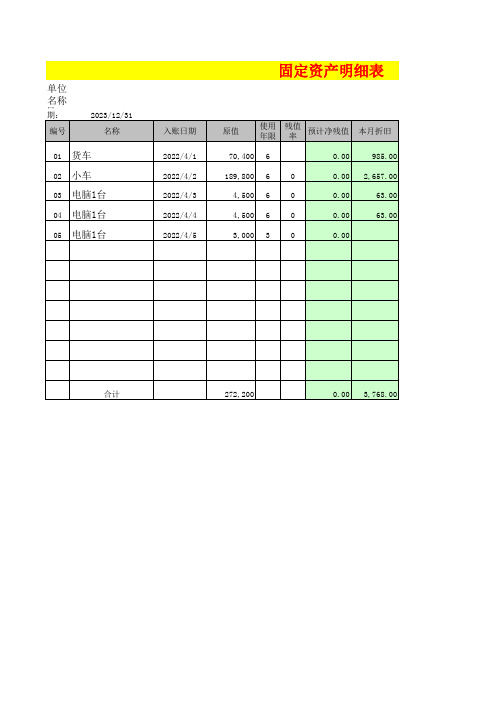

固定资产明细表

固定资产明细表

明细表ቤተ መጻሕፍቲ ባይዱ

累计折旧

净值

月折旧 入账计算日期

19,700.00 50,700.00 985.00

53,140.00 136,660.00 2,657.00

1,260.00 3,240.00

63.00

1,260.00 3,240.00

63.00

2022/4/15 2022/4/15 2022/4/15 2022/4/15 2022/4/15

75,360.00 193,840.00 3,768.00

(2)收回残料变 价收入时:

借:银行存款 22.6

贷:固定资产清理 20

应交税费——应交 增值税(销项税 额)2.6

解读:残料变价收 入在贷方记入“固 定资产清理”科目 中。

(3)支付清理费 用时:

借:固定资产清理 3

贷:银行存款 3

解读:支付的清理 费用在借方记入“ 固定资产清理”科 目中。

(4)结转报废固 定资产发生的净损 失时:

(3)结转出售固 定资产实现的损失 时:

借:资产处置损益 40

贷:固定资产清理 40

解读:账面价值为 240万元的固定资 产,卖了200万 元,亏了240200=40万元,损失 记入“资产处置损 益”的借方。固定 资产清理结转后无 余额。本题是主动 处置(出售)固定 资产,处置损益记 入“资产处置损益 ”科目。

单位 日名称

期:

编号

2023/12/31 名称

01 货车 02 小车 03 电脑1台 04 电脑1台 05 电脑1台

固定资产明细表

入账日期

2022/4/1 2022/4/2 2022/4/3 2022/4/4 2022/4/5

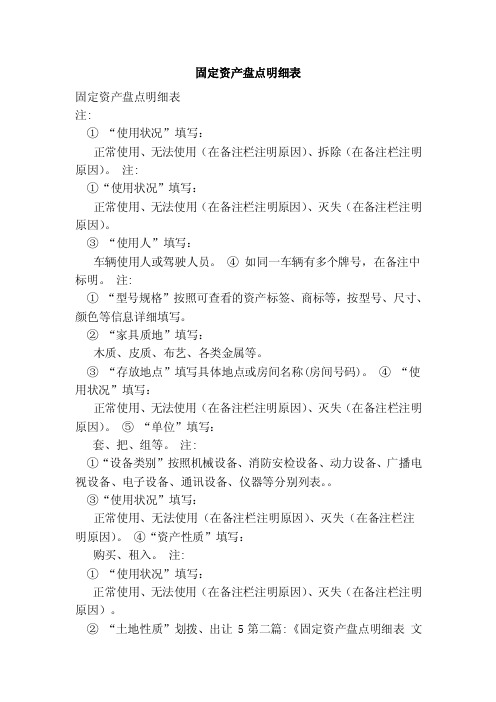

固定资产盘点表明细表

固定资产盘点表明细表

1. 资产编号,每项固定资产都应有一个唯一的标识编号,用于在明细表中进行识别和对应。

2. 资产名称,记录固定资产的名称或描述,以便清楚地识别资产的性质和用途。

3. 规格型号,对于设备类固定资产,明细表中通常包括规格型号信息,以便与实际盘点的设备进行对照。

4. 使用部门,记录该固定资产所属的使用部门或单位,有助于资产管理和责任划分。

5. 资产原值,记录固定资产的原始购置价值或成本,作为固定资产账面价值的重要参考。

6. 资产净值,盘点时固定资产的账面净值,即原值减去累计折旧后的价值。

7. 盘点情况,记录固定资产盘点的具体情况,包括盘点日期、

盘点人员、盘点结果等信息。

8. 备注,提供对固定资产盘点过程中出现的特殊情况或异常情况的说明和备注。

固定资产盘点表明细表的编制和管理对于企业资产管理至关重要。

通过详细记录每一项固定资产的情况,可以及时发现资产的损耗、丢失或冗余,有助于做出合理的资产调整和决策。

同时,明细表也是固定资产盘点结果的重要依据,对于企业的财务报表和资产清查具有重要意义。

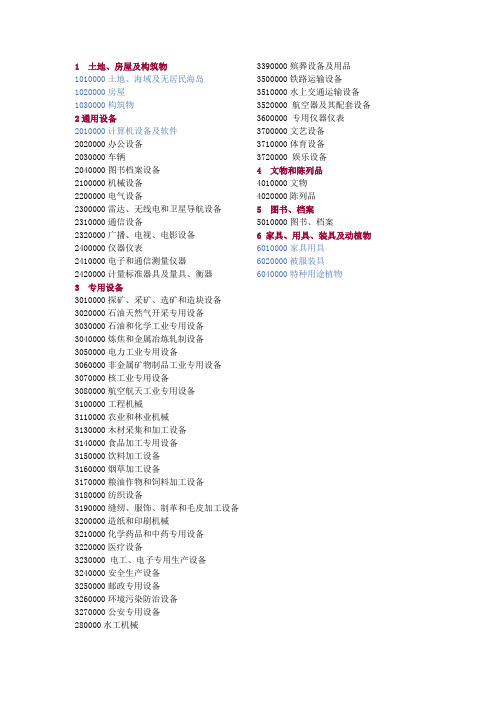

固定资产分类明细表

1 土地、房屋及构筑物1010000土地、海域及无居民海岛1020000房屋1030000构筑物2通用设备2010000计算机设备及软件2020000办公设备2030000车辆2040000图书档案设备2100000机械设备2200000电气设备2300000雷达、无线电和卫星导航设备2310000通信设备2320000广播、电视、电影设备2400000仪器仪表2410000电子和通信测量仪器2420000计量标准器具及量具、衡器3 专用设备3010000探矿、采矿、选矿和造块设备3020000石油天然气开采专用设备3030000石油和化学工业专用设备3040000炼焦和金属冶炼轧制设备3050000电力工业专用设备3060000非金属矿物制品工业专用设备3070000核工业专用设备3080000航空航天工业专用设备3100000工程机械3110000农业和林业机械3130000木材采集和加工设备3140000食品加工专用设备3150000饮料加工设备3160000烟草加工设备3170000粮油作物和饲料加工设备3180000纺织设备3190000缝纫、服饰、制革和毛皮加工设备3200000造纸和印刷机械3210000化学药品和中药专用设备3220000医疗设备3230000 电工、电子专用生产设备3240000安全生产设备3250000邮政专用设备3260000环境污染防治设备3270000公安专用设备280000水工机械3390000殡葬设备及用品3500000铁路运输设备3510000水上交通运输设备3520000 航空器及其配套设备3600000 专用仪器仪表3700000文艺设备3710000体育设备3720000 娱乐设备4 文物和陈列品4010000文物4020000陈列品5 图书、档案5010000图书、档案6 家具、用具、装具及动植物6010000家具用具6020000被服装具6040000特种用途植物。

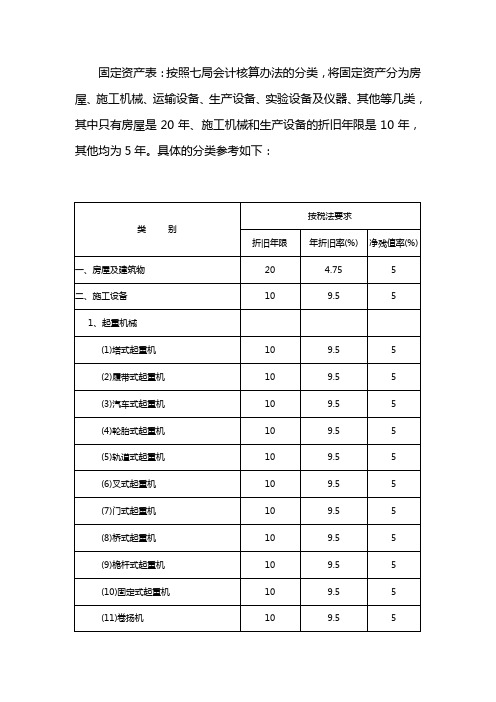

固定资产明细分类表

类别

按税法要求

折旧年限

年折旧率(%)

净残值率(%)

一、房屋及建筑物

20

4.75

5

二、施工设备

(1)工程维修车

10

9.5

5

(2)试验、校正设备

10

9.5

5

(3)清洗设备

10

9.5

5

(4)油处理设备

10

9.5

5

(5)拆装设备

10

9.5

5

(6)其他维修专用设备

10

9.5

5

8、印刷机械

10

9.5

5

五、试验设备及仪器

5

19

5

1、试验设备

(1)压力试验机

5

19

5

(2)硬度试验机

5

19

5

(3)万能试验机

10

9.5

5

1、起重机械

(1)塔式起重机

10

9.5

5

(2)履带式起重机

10

9.5

5

(3)汽车式起重机

10

9.5

5

(4)轮胎式起重机

10

9.5

5

(5)轨道式起重机

10

9.5

5

(6)叉式起重机

10

9.5

5

(7)门式起重机

10

9.5

5

(8)桥式起重机

10

9.5

5

固定资产盘点明细表(范本)

固定资产盘点明细表固定资产盘点明细表注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、拆除(在备注栏注明原因)。

注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

③“使用人”填写:车辆使用人或驾驶人员。

④如同一车辆有多个牌号,在备注中标明。

注:①“型号规格”按照可查看的资产标签、商标等,按型号、尺寸、颜色等信息详细填写。

②“家具质地”填写:木质、皮质、布艺、各类金属等。

③“存放地点”填写具体地点或房间名称(房间号码)。

④“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

⑤“单位”填写:套、把、组等。

注:①“设备类别”按照机械设备、消防安检设备、动力设备、广播电视设备、电子设备、通讯设备、仪器等分别列表。

③“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

④“资产性质”填写:购买、租入。

注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

②“土地性质”划拨、出让 5第二篇:《固定资产盘点明细表文档(4)》固定资产盘点明细表。

固定资产盘点明细表固定资产盘点明细表。

第四篇:《固定资产盘点小结5篇》第1篇:固定资产盘点小结在固定资产复核登记过程中从领导到广大教职员工,做了大量艰苦细致的工作,也创造了不少好的经验,推动学校固定资产管理工作提升到了一个新的水平。

(一)顺利完成面广量大的工作,关键是组织领导绝大多数的部门和单位领导本着对事业负责,对学校现实和长远利益负责的态度,把这项工作作为巩固管理基础,提高整体水平,深化内部改革,实现全面、协调、可持续发展的一项重要举措,列入了工作的重点。

固定资产清查明细表(XLS模板)模板范文

折旧年限 13

残值率 14

已使用月数 15

* 制表人:

*

*

固定资产清查明细表(土地)

基准日:

应计提折旧

应补提折旧

实有数量

16=9*(1-14)/13/12*15 17=16-10

原值 18

清查数 折旧 19=10+17

— %d —

清查数 减值准备 20 净值 21

预计处理收入 22

清查出有问题 资产数 23=12-21-22

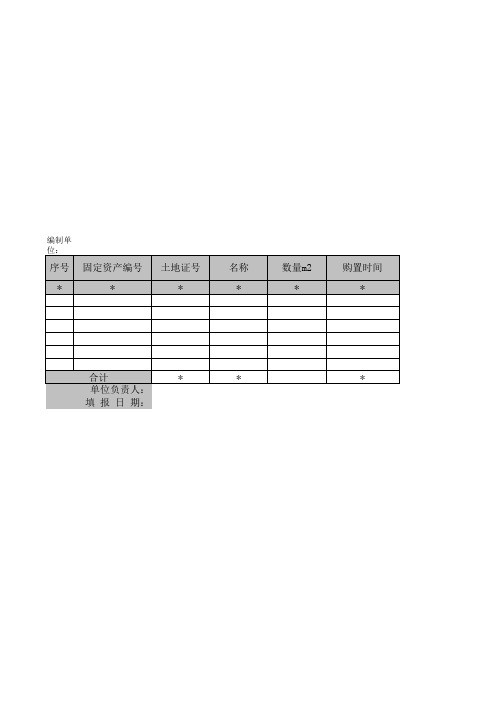

编制单位:

序号 *

固定资产编号 *

土地证号 *

名称 *

数量m2 *

购置时间 *

合计 单位负责人: 填 报 日 期:

*

*

*

使用年限 *

原值 1

折旧* 财务负责人:

原值 5

会计技术差错 折旧 减值准备 6 7

基准数 净值 8 原值 9=1-5

财务负责人:

基准数 折旧 10=2-6 减值准备 11=3-7 净值 12=4-8

按新会计制度 预计损失原因 36

备注 37

*

*

基础表27-1 单位: 元

KM

损失原因 24

小计 25=26+27

企业申报损失数 列损益 26

核权益 27

*

小计 28=29+30

中介审核数 列损益 29

核权益 30

关键证据 31

索引号 32

*

*

按新会计制度 应补提减值准 新制度下帐面 尚可收回金额 备 净值 33 34=IF((21-33)>0,21-33,0)) 35=21-34

固定资产借入借出明细表

财务部固定资产会计:

借出部门负责人: 借入部门财务部存,第二联为行政部存,第三联为固定资产会计存,第四联为部门固定资产管理员存。 2.总价-已提折旧-本月应计折旧=净值

固定资产借入借出明细表

部移交 部固定资产汇总

序号 资产编号

资产名称

资产类 型

资产组

规格型号

生产厂家 数量 单位

帐面价值 总价 已提折旧 本月应计折旧

净值

汇总日期: 年 月 日

使用情况

备注

购置日期 已用年限

设备状 态

合计:

借出部门固资管理员(制表人): 借入部门固资管理员: 公司固资管理员:

行政部经理:

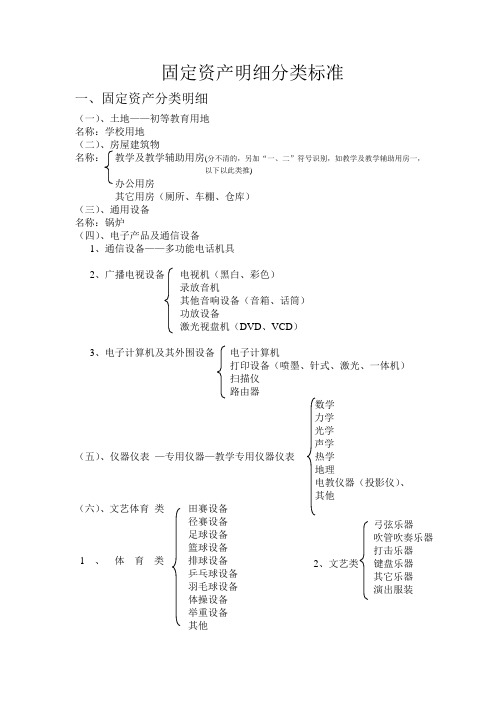

固定资产分类明细表(学校必读)

固定资产明细分类标准

一、固定资产分类明细

(一)、土地——初等教育用地

名称:学校用地

(二)、房屋建筑物

名称:教学及教学辅助用房(分不清的,另加“一、二”符号识别,如教学及教学辅助用房一,

以下以此类推)

办公用房

其它用房(厕所、车棚、仓库)

(三)、通用设备

名称:锅炉

(四)、电子产品及通信设备

1、通信设备——多功能电话机具

2、广播电视设备电视机(黑白、彩色)

录放音机

其他音响设备(音箱、话筒)

功放设备

激光视盘机(DVD、VCD)

3、电子计算机及其外围设备电子计算机

打印设备(喷墨、针式、激光、一体机)

扫描仪

路由器

数学

力学

光学

声学

(五)、仪器仪表—专用仪器—教学专用仪器仪表热学

地理

电教仪器(投影仪)、

其他

(六)、文艺体育类田赛设备

径赛设备

足球设备

篮球设备1、体育类排球设备

乒乓球设备

羽毛球设备

体操设备

举重设备

其他

弓弦乐器

吹管吹奏乐器

打击乐器

2、文艺类键盘乐器

其它乐器

演出服装

(七)、图书文物及陈列品

社会

自然

1、图书综合

其它(外文图书)

社会

自然

2、期刊综合

其它(外文图书)

标本

3、陈列品模型

其它

床类

桌类

台桌类

(八)、家具用具椅凳类

沙发类

橱柜类

架类

其它(其它植物类、其它用具,炉子)。

建筑物固定资产清查明细表(xls 页)

净值 12=4-8

折旧年限 13

* 制表人:

固定 资产 清查 明细

表 (房 屋建筑 物)残值 14已使用月数 15

基准日:

应计提折旧

16=9*(114)/13/12

应补提 折旧 17=1610

实有数量

原值 18

清查数

*

*

— %d —

清查数 折旧

19=10+17

减值准备 20

净值 21

预计处理收入 22

清查出有问题 资产数

23=12-21-22

损失原因 24

小计 25=26+27

企业申报损失数 列损益

26

核权益 27

*

小计 28=29+30

中介审核数 列损益

29

核权益 30

关键证据 31

索引号 32

*

*

按新会计制度 尚可收回金额

33

应补提减值准 备

34=IF((2133)>0,21-

新制度下帐面 净值

35=21-34

按新会计制度 预计损失原因

36

备注 37

*

*

基础表27-2 单位: 元

KM

编制

单

位:

序 号

固定资产编号

*

*

房产证号 *

名称 *

数量m2 *

合计

*

*

单位负责人:

填 报 日 期:

购置时间 *

使用年限 *

原值 1

折旧 2

账面数 减值准备

3

*

*

净值 4=1-2-3

原值 5

会计技术差错

折旧

减值准备

6

固定资产清查明细表(机器设备)

10=2-6

11=3-7

净值 12=4-8

折旧年限 13

残值率 14

已使用月数 15

制表人:

*

*

*

固定资产清查明细表(机器设备)

应计提折旧 应补提折旧 16=9*(1-14)/13/12*1517=16-10

基准日:

实有数量

原值 18

清查数 折旧 19=10+17

— %d —

清查数

减值准备 20

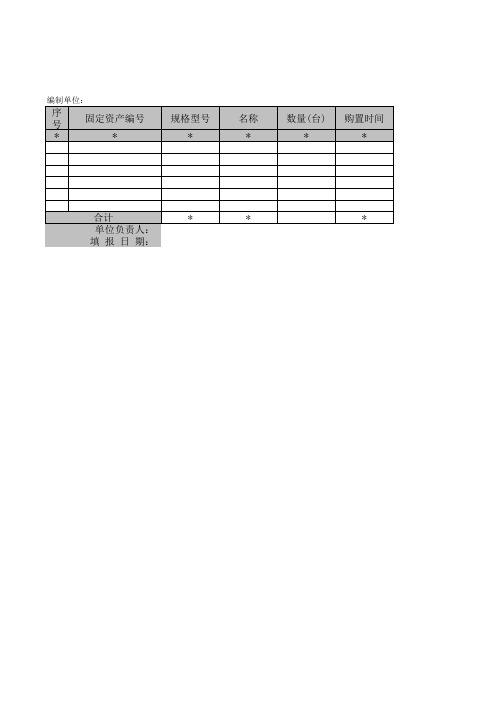

编制单位:

序 固定资产编号 号

*

*

规格型号 *

名称 *

数量(台) *

购置时间 *

合计

*

*

*

单位负责人:

填 报 日 期:

使用年限 *

原值 1

折旧 2

账面数 减值准备 3

净值 4=1-2-3

* 财务负责人:

原值 5

会计技术差错

折旧

减值准备

6

7

净值 8

原值 9=1-5

基准数

财务负责人:

基准数

折旧

减值准备

净值 21

预计处理收入 22

清查出有问题 资产数

23=12-21-22源自损失原因 24小计 25=26+27

企业申报损失数 列损益 26

核权益 27

*

小计 28=29+30

中介审核数 列损益 29

核权益 30

关键证据 31

索引号 32

*

*

按新会计制度 应补提减值准备 新制度下帐面 按新会计制度

尚可收回金额

净值

预计损失原因

33 34=IF((21-33)>0,21-33,0)3)5=21-34