财会信息化大赛

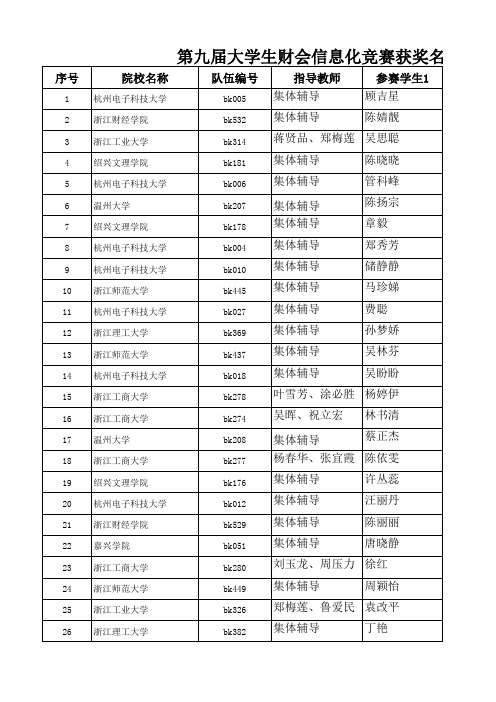

浙江省第九届大学生财会信息化竞赛获奖结果公示 本科组

浙江工业大学 浙江工商大学 浙江农林大学 浙江财经学院东方学院 嘉兴学院 宁波工程学院 宁波大学 嘉兴学院 浙江工业大学 浙江师范大学 杭州电子科技大学 宁波大红鹰学院 浙江工业大学之江学院 浙江工商大学 浙江工业大学 浙江理工大学 嘉兴学院南湖学院 浙江财经学院 宁波工程学院 嘉兴学院 丽水学院 浙江工业大学 嘉兴学院 浙江财经学院东方学院 浙江万里学院 中国计量学院 浙江工商大学 浙江工业大学之江学院 浙江财经学院

陈永平、雷新途 冯徐琼 集体辅导 集体辅导 徐若蔚 金哨哨

陈劲松、刘宝森 俞亚蓉 集体辅导 张如、李永强 集体辅导 集体辅导 集体辅导 朱雯 叶莲 吴翠美 蓝冰川 石东东

86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114

指导教师 集体辅导 集体辅导

参赛学生1 顾吉星 陈婧靓

蒋贤品、郑梅莲 吴思聪 集体辅导 集体辅导 集体辅导 集体辅导 集体辅导 集体辅导 集体辅导 集体辅导 集体辅导 集体辅导 集体辅导 陈晓晓 管科峰 陈扬宗 章毅 郑秀芳 储静静 马珍娣 费聪 孙梦娇 吴林芬 吴盼盼

叶雪芳、涂必胜 杨婷伊 吴晖、祝立宏 集体辅导 集体辅导 集体辅导 集体辅导 集体辅导 林书清 蔡正杰

集体辅导 集体辅导 集体辅导 集体辅导 集体辅导 集体辅导

来家珺 邱悦 沈丹 张端泳 叶晟 徐璐

任家华、徐丽芬 陈文艺 集体辅导 集体辅导 集体辅导 集体辅导 集体辅导 集体辅导 集体辅导 集体辅导 朱思聪 卢丽波 付雪瑶 陈潇敏 李骅 王萍科 孙丹华 周辰芳

周亚力、刘玉龙 韩懿榕 集体辅导 集体辅导 集体辅导 集体辅导 黄侠碧 李杭吉 金杰 施颖霞

浙江省教育厅关于举行浙江省普通高校第三届大学生财会信息化竞赛的通知

浙江省教育厅关于举行浙江省普通高校第三届大学生财会信息化竞赛的通知文章属性•【制定机关】浙江省教育厅•【公布日期】2006.09.01•【字号】浙科竞〔2006〕11号•【施行日期】2006.09.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】教育其他规定正文浙江省教育厅关于举行浙江省普通高校第三届大学生财会信息化竞赛的通知浙科竞〔2006〕11号各有关高校:为进一步提高在校大学生财会信息化知识的应用能力和分析水平,培养学生的创新精神与创新能力,经研究,决定举办第三届财会信息化竞赛。

现将有关事项通知如下。

一、竞赛的宗旨与目的本竞赛是面向浙江省全体财会专业大学生的财会信息化竞赛,旨在顺应财会信息化的发展趋势,进一步提高在校大学生财会信息化的各项能力,培养财会专业大学生的创新意识和创新能力。

希望通过本项竞赛,能进一步激发大学生对财会知识的兴趣以及努力学习的激情,提升大学生对专业知识的掌握、实际应用和创新能力以及其综合素质水准;同时进一步深化经济、管理类专业的教学改革,全面提高人才培养质量。

二、竞赛组织机构主办单位:浙江省大学生科技竞赛委员会承办单位:浙江财经学院依据大赛规程,同时兼顾开展工作的需要,建立如下分层次、职责明确的竞赛组织机构。

(一)竞赛专家委员会1.专家委员会的组成主任:钟晓敏浙江财经学院副主任:刘海生浙江工商大学程坚丽水职业技术学院成员:来明敏浙江大学刘翰林杭州电子科技大学胡旭微浙江理工大学于沛嘉兴学院邱学文浙江财经学院张英浙江经贸职业技术学院孔德兰浙江金融职业技术学院陈建松温州职业技术学院毛节飞宁波职业技术学院2.专家委员会职能专家委员会负责确定竞赛程序、竞赛形式、竞赛试题的命题方式;审核委托命题方提交的竞赛试题;认定评审结果;对有争议事项的仲裁;对竞赛组织工作进行监督和指导。

竞赛专家委员会原则上将不承担具体的命题、评审工作。

3.委员会的工作制度和纪律专家委员会成员接受浙江省大学生科技竞赛委员会的领导,应严格遵守竞赛组织工作的规则和纪律,不得参加所在院校的竞赛指导、辅导等工作。

参考答案:2022年第14届财会信息化大赛(本科组)

该公司的发展战略类型是横向一体化战略(0.25 分)和产品开辟战略(0.25 分)。

该公司主要在现有业务产品基础上,加大资源整合力度,运用前沿技术与成熟业务结合,进行技术升级和创新,延长产品生命周期,提高产品差异化程度,不断提升自身的市场竞争地位。

该公司采用横向一体化战略和产品开辟战略的可能的主要原因有:1.该公司在细分领域已达到全球一流水平,通过前沿技术与成熟业务结合,推进商业化进程,为各类客户提供更优质的解决方案,对市场有比较深度的了解,能够更加灵便响应客户实际需要,与客户关系趋于更加密切。

(1 分)2.该公司产品开辟的针对性较强,能保证技术和研发的持续投入,在前沿领域取得了一系列代表性的成果,在细分行业继续保持率先的地位,并且在全球汽车电子领域已经具备了相当的竞争力,能够保持相对于竞争对手的率先地位。

(1 分)3.该公司环绕核心竞争力,保持前沿业务的投入强度,在细分领域继续保持全球率先,不断从现有产品组合的不足中寻求新的市场机会,使得产品支持更多的功能和特性,向客户提供更加丰富多样的产品和服务。

(1 分)4.该公司坚持内生投入和外延 (并购) 并重的双轮驱动方式,不断完善在前沿领域的业务布局,努力从零部件供应商升级为技术驱动的系统集成商转型,能够使企业继续在现有市场中保持稳固的地位,与全球巨头竞争同台亦不处于下风。

(1 分)1.潜在进入者的进入威胁。

在智能驾驶、新能源管理系统和车载信息系统领域等新兴领域,竞争激烈程度增大,高资金投入、技术密集、回报周期较长,使进入门坎进一步提升,(1 分)部份原有企业也面临被整合风险。

新进入者必须投入大量的资金、时间、技术等成本,从而增加了市场进入难度。

(1 分)2.替代品的替代威胁。

该公司保持在前沿领域细分市场的投入强度,使产品支持更多的功能和特性,通过前沿技术与公司的成熟业务结合,推进商业化进程,为各类客户提供更优质的解决方案。

该公司前沿业务产品短期内具有一定的不可替代性。

财会信息化大赛

浙江省第十三届大学生财会信息化竞赛本科组试题答案一、公司战略与风险控制材料(一)1.答:本题分析如下(1)每个产业内都存在五种竞争力,即潜在入侵进入的威胁、替代品威胁、供应者和购买者讨价还价的能力、产业内现有企业的竞争之间的抗衡,如图所示: 产业竞争对手现有公司之间的争夺 潜在进入者新进入者的威胁买方买方砍价实力 供方 供方砍价实力 替代品 替代产品服务的威胁(2)潜在进入者的进入威胁分为结构性障碍和行为性障碍。

①国家对内地出口A 地区生猪实行配额管理及审批制度,目前看来,配额管理政策有全面放开的趋势②一些国际金融巨头在中国大肆收购专业养猪场,因而潜在进入者的威胁也不容忽视所以A 地区生猪市场面临着潜在进入者进入威胁比较高(3)替代品替代威胁:A 地区传统消费习惯的长期存在,其他肉类对猪肉的替代性不大,所以A 地区生猪市场面临的替代品威胁较小,利于生猪养殖。

(4)购买者讨价还价能力取决于买方的业务量大小、产品的差异化程度、资产的专用性程度、纵向一体化以及信息的掌握程度。

①市场需求量大、市场容量比较稳定。

猪肉是居民肉类消费的最主要来源,占日常肉类消费的60%以上② A 地区的农副产品不能自给自足,市场需求基本由大陆地区供给③A 地区传统消费习惯的长期存在,其他肉类对猪肉的替代性不大.说明购买者的讨价还价能力较差。

(5)供应商讨价还价能力取决于供应商的业务量大小、产品的差异化程度、资产的专用性程度、纵向一体化以及买方的信息的掌握程度。

①原材料市场还处于买方市场,供A 地区生猪企业主要原材料包括饲料、兽药、种猪②从目前国内情况来看,主要原材料产业均是竞争比较激烈的产业,供应商数量较多。

所以供应商的讨价还价能力较差,有利于生猪的养殖。

(6)产业内现有企业的竞争,产业内有众多的对手、产业发展缓慢、顾客认为商品是同质的、生产能力过剩、产业的进入障碍较低。

①于A地区市场具有很大的特殊性,进入障碍很高,退出却非常容易②一些国际金融巨头在中国大肆收购专业养猪场,因而潜在进入者的威胁也不容忽视③各出口企业始终把质量和安全作为核心竞争力,努力把政策性的盈利模式变为市场性的盈利模式。

天平杯”第十四届浙江省大学生财会信息化竞赛答案(高职)

(高职高专组)第一题(20 分)预付账款 2000银行存款 2000 (0.5 分)在建工程 4500预付账款 2000银行存款 2500 (0.5 分)①计算 JA 公司可转换公司债券中负债成份的公允价值和权益成份的公允价值。

负债成份公允价值=400×(P/A, 6%, 3)+10000×(P/F, 6%, 3)=9465.20 (万元) (0.5 分)权益成份的公允价值=10200-9465.20=734.80 (万元) (0.5 分)编制 JA 公司 2022 年 1 月 1 日可转换债券发行时的会计分录。

银行存款 10200对付债券—利息调整 534.80对付债券—面值 10000其他权益工具 734.80 (1 分)②计算 2022 年 12 月 31 日 JA 公司应确认的利息费用。

利息费用=9465.20×6%= 567.91 (万元) (0.5 分)编制 JA 公司 2022 年 12 月 31 日确认利息费用和支付利息的会计分录。

在建工程 567.91对付利息 400对付债券—利息调整 167.91 (0.5 分)对付利息 400银行存款 400 (0.5 分)③计算 2022 年 1 月 1 日债券持有人行使转换权时转换的股分数=10000÷ 10=1000 (万股) (0.5 分)编制债券持有人行使转换权时的会计分录。

对付债券—面值 10000其他权益工具 734.80股本 1000对付债券—利息调整 534.80-167.91=366.89资本公积—股本溢价 9367.91 (1 分)④计算 2022 年 12 月 31 日该办公大楼达到预定可使用状态作为固定资产入账的金额=10000+567.91=10567.91 (0.5 分)固定资产 10567.91在建工程 10567.91 (0.5 分)2022 年应计提折旧的金额=205.2 (0.5 分)管理费用 205.2累计折旧 205.2 (0.5 分)投资性房地产—成本 10200累计折旧 615.6固定资产 10567.91其他综合收益 247.69 (0.5 分)投资性房地产—公允价值变动 200公允价值变动损益 200 (0.5 分)银行存款 11000其他业务收入 11000 (0.5 分)其他业务成本 10400投资性房地产—成本 10200—公允价值变动 200 (0.5 分)其他综合收益 247.69公允价值变动损益 200其他业务成本 447.69 (0.5 分)(1)长期股权投资―― B 公司(成本) 1035银行存款 1035 (0.5 分)长期股权投资―― B 公司(成本) 165营业外收入 165 (0.5 分)(2)调整净利润时200- (400-300) /10- (150-100) /10=185 (万元) (0.5 分) 长期股权投资―― B 公司(损益调整) 55.5 (185×30%=55.5)投资收益 55.5 (0.5 分)(3)B 公司提取赢余公积, JA 公司不需进行账务处理。

第2~5届浙江省财会信息化大赛试卷

目录第二届 (1)第三届 (20)第五届(大纲) (19)第五届(试卷) (19)第二届第三届浙江省普通高校第三届大学生财会信息化竞赛试题(本科组A卷)注意保密大学生财会信息化竞赛办公室2006年10月一、济美公司案例资料(一)几年来,济美公司一直销售某种货物给乙公司,每月的数量是1万件,单位价格是15元,成本是10元。

2X05年12月,由于乙公司更换了采购人员,未与济美公司签订购货合同。

06年1月2日,济美公司考虑到乙是老客户,在收账方式、货物品质、包装等各方面一直合作良好,乙公司对该货物的需求也相对稳定,因此主动向乙发运了该货物1万件。

公司会计人员考虑到没有合同,入账是作为发出商品入账,未确认收入。

1月11日货物达到后,乙公司进行了接收,并在验收单上签字,对货物品质和数量都予以了认可。

于是济美公司确认了该笔销售收入和销售成本。

1月15日,乙公司发来函件称由于市场竞争降价原因,又未签订合同,因此要求降价10%。

经济美公司与乙方商谈后,双方同意降价5%。

随后双方签订了一年期供货合同。

资料(二)2X05年11月,济美公司收到用于支付货款的票据3张,票面金额各为10万元。

一张是商业汇票,上书有收货后付款字样,一张是银行汇票,上书有见票即付字样,但没有书写实际结算金额,还有一张是支票,记载事项有付款人姓名、收款人姓名,付款日期,没有记载出票日期。

公司收到票据后,由于财务需要,将票据背书后转让给XUID公司。

05年12月1日,XUID公司向济美公司发函,要求退还无效票据。

济美公司收到退回的票据后向其前手追索未果,决定提起诉讼。

公司法律顾问估计,追回无效票据账款的可能性为80%。

截至年底,诉讼尚未判决,济美公司也未向XUID公司支付赔偿。

06年2月5日,法院作出判决,由济美公司的前手负责全额赔偿无效票据金额。

资料(三)该公司某一设备04年12月31日的账面价值为40万元,剩余年限为4年,采用直线法计提折旧,残值率为5%,与税法规定一致。

第十届大学生财会信息化竞赛本科组案例

(2)002415海康威视

(3)600797浙大网新

命题范围以上述公布的竞赛案例中一家公司2012以来的公开资料为主要依据,并根据命题大纲进行适当增补和改造。

浙江省财会信息化竞赛办公室

2013年10月30日

第十届大学生财会信息化竞赛本科组案例浙江省财会信息化竞赛第十届大学生年度人物全国第十届大学生作文第十届周培源力学竞赛财会信息化大赛浙江省财会信息化大赛第十届禁毒知识竞赛浙江财会信息化大赛第十届研究生电子竞赛

第十届大学生财会信息化竞赛本科组案例

各参赛院校:

根据第十届大学生财会信息化竞赛文件,现公布本科组竞赛案例(按代码排序):

2023年大学生财会信息化竞赛试题

大学生财会信息化竞赛试题第一部分:会计第一题:(20分)资料一:(5.5分)甲公司与乙公司及其原股东没有关联关系,甲公司2023年至2023年有以下投资业务:(1)2023年1月1日甲公司发行2023万股公司股票换入乙公司原股东持有的乙公司股权40%并对其有重要影响,甲公司股票每股面值1元,市价3元,另支付股票发行费用等30万元。

投资日乙公司可辨认净资产公允价值为12500万元,账面价值10000万元,除下表项目外,乙公司投资当天其他资产、负债公允价值等于账面价值。

单位:万元上述资产中,固定资产采用年限平均法计提折旧,无形资产采用直线法摊销,预计净残值均为0,折旧、摊销额均计入管理费用。

(2)2023年4月20日乙公司宣告分派2023年钞票股利1000万元,次日实际派发。

(3)乙公司2023年实现净利润2500万元,其中向甲公司销售的内部未实现利润为500万元,因持有可供出售金融资产公允价值上升计入资本公积400万元。

(4)2023年1月2日甲公司用2580万元继续购入乙公司20%的股权并对乙公司实行控制,当天乙公司可辨认净资产公允价值为15000万元。

(5)2023年4月10日乙公司宣告分派2023年钞票股利900万元,次日实际派发。

(6)2023年乙公司实现净利润2800万元。

假定投资方与被投资方未发生内部交易,不考虑所得税等其他因素的影响。

资料二:(14.5分)甲公司为上市公司,该公司内部审计部门在对其2023年度财务报表进行内审时,对以下交易或事项的会计解决提出疑问:(1)2023年6月31日,甲公司与A公司签订协议,自A公司购买一项专门用于甲产品生产的设备,协议价格为4000万元,因甲公司钞票量局限性,按协议约定价款自协议签订之日满1年后分4期支付,每年6月31日支付1000万元。

假定甲公司折现率约为10%,(P/A,10%,4)=3.1699。

该项设备预计使用寿命为5年,预计净残值为零,采用年限平均法计提折旧。

宁波大学第二届财会信息化大赛获奖情况

关于公布宁波大学第二届财会信息化大赛获奖名单的通知作者: 教务办 发布时间:2010-6-23 点击数:45 来源:教务办各学院、相关部门:宁波大学第二届财会信息化大赛已结束,经竞赛委员会评定,共评出一等奖3项、二等奖10项、三等奖15项,以及鼓励奖10项。

现将获奖名单公布如下:组别奖项小组成员指导教师3一等奖邵 健、林旭君、王志音宋夏云、郭强华13一等奖王云云、阮梦梦、龚洁颖李忠波、陈永平10一等奖王 琳、李 莹、陈 迪冷 军、李 丽1二等奖张彩娟、郭静芝、余婉婉程玲莎、陈庆保4二等奖郁月盼、张优琼、潘丽红李忠波、陈永平35二等奖袁秋丽、华婷婷、潘昶靓赵 杰、黄 垚6二等奖徐 莹、程 露、邢芸芳冷 军、李 丽28二等奖赖笑笑、袁平锋、王俏颖黄 垚、赵 杰11二等奖王环环、夏 芳、杨 婷宋夏云、郭强华34二等奖宁晓娟、冯 斌、王勤燕赵 杰、黄 垚25二等奖蔡春秀、吕蔡霞、杨强灵李忠波、陈永平7二等奖刘靖茹、李梦颖、魏 薇施颖燕、俞雅乖29二等奖吴 倩、朱铭妤、叶展鹏黄 垚、赵 杰48三等奖池启明、方剑儿、沈珊儿黄 垚、林 云18三等奖李 丹、楼 叶、奚晓银黄惠琴、林 云8三等奖张瑶瑶、肖 洁、杨 春施颖燕、俞雅乖17三等奖杨 艳、应明明、俞 琪程玲莎、陈庆保30三等奖钱 靓、孙春霞、包连祥黄 垚、赵 杰5三等奖孔 超、叶梦盈、金 梦黄慧琴、林 云26三等奖何爱萍、黄苗苗、徐婷婷黄 垚、赵 杰12三等奖马 飞、陈 莉、郭楚虹宋夏云、郭强华36三等奖戴 宁、陈林芳、吴 舫黄 垚、宋夏云42三等奖戴赛敏、刘巧燕、刘 璐赵 杰、冷 军15三等奖费秋萍、洪燕琴、贾馨怡冷 军、李 丽27三等奖姚庆红、沈 梅、胡超丹黄 垚、赵 杰31三等奖王柏璐、陈芸洁、韦 康赵 杰、黄 垚2三等奖陈 盈、戴巧萍、鲍珂伊施颖燕、俞雅乖9三等奖於丽雅、汪鋆鋆、芦 江程玲莎、陈庆保40鼓励奖孟钰霞、金海滨、蔡静静黄 垚、宋夏云32鼓励奖谢燕飞、梁彬彬、余佳佳赵 杰、黄 垚37鼓励奖刘海帆、戴 灏、郑 菲黄 垚、宋夏云56鼓励奖杨 晔、张 晔、邬雪梅黄 垚、程玲莎39鼓励奖夏 青、冯兰兰、郑 快黄 垚、宋夏云47鼓励奖郑军伟、金 昊、戚佳丽黄 垚、林 云43鼓励奖魏秀琴、俞 方、吴洁阳赵 杰、冷 军46鼓励奖吴秀萍、曹巧未、周曼曼黄 垚、林 云62鼓励奖徐芷依、张莉莉、王 玮赵 杰、黄 垚55鼓励奖赵琍琍、朱 燕、朱雪姣黄 垚、程玲莎。

河北举办首届职业院校会计信息化技能大赛

有专家表示 , 学生课业负担过重 由来已久 。因此 , 出台 了减 公办高 中与民办高 中应有不同定位 ,公办高 中开设国际课程 的 定位 主要是借 鉴国际课程 , 深化课 程改革 , 民办高 中可 以更 多地 负政 策 , 更需要跟进 制约措施 , 防止一 些地 方和 学校 令行不止或 考虑满足学生 多样化需求。 “ 打折” 执行 。

检查校外餐饮 、 托餐机构 2 8 9家 , 取缔 无证餐饮 9 1家 , 立案查处 餐饮单位 1 3家。

级学院成立 国际咨 询委 员会 在我国高校并不多见 ,此举是该学

院作 为教育部“ 教育教学改革特别试验区” 改革试验举措之一。 为破解高等教育发展深 层次 矛盾 ,教育部在全 国高校选择

原料 、 添加剂的采购查验和索证索票制度 , 防止发生食物中毒事

故或食源性疾病。

河北举办 首届职业 院校 会计信息化 技能 大赛

河北 省高职院校财会类专业首届质疑 。上海 市教委 出台指导文件 , 以规 范普通高 中 试 点开设国际课 程。根 据规定 , 上海 公办普通高 中不得 向国际

2 7所高职院校在 内的 1 2 O名选手参赛 。经过 “ 会计信息化 ” 和

上海 普通高 中开展试点 国际课程分成 两种模 式。一种模式 “ 电子沙盘模拟对抗 ” 两个项 目的激烈 角逐 , 最终确定各 类奖项。 “ 河北省职业院校财会专 业建 设与发展 论坛 ” 同期举行 。论 家、 知 名企业代表 、 院校代 表 , 还针对 河北 省 当前高 职会计专业

浙江省财会信息化大赛【浅谈新时期信息化对财会职业教育的挑战】

《浙江省财会信息化大赛【浅谈新时期信息化对财会职业教育的挑战】》摘要:在与新型财会职位的比拼中,传统财会职位无疑大败而归,传统财会所做的一切工作,除了一些只能由人工进行的工作以外,都已经可以转变为电脑代替完成,信息化的财会管理系统致使大量传统财会方面工作职位减少,但新型财会职位也随之诞生,例如数据库管理员等等,与传统的财会教学不同,新型财会课程必须要做出改变,增加计算机信息理念的教学,只有这样才能够让学生尽快使用新型财会职位的需求,才能够为企业所用随着社会的进步,科技水平越来越高,使得传统财会人员的工作发生了诸多的改变。

传统财会人员不再重复机械化的做着同一个工作,摆脱了计算器与账单的传统财会计算手段。

可是在改变的同时,也让财会职位遇到了严峻的挑战,而这一次都来源于新型信息电子商务的出现。

随着科技信息技术的日新月异,以及企业管理的新需求,电子商务的出现使得新型财会职位信息化的目标得以实现。

而这样一个目标的实现,恰恰又一次让传统财会职位受到严重冲击。

在与新型财会职位的比拼中,传统财会职位无疑大败而归,传统财会所做的一切工作,除了一些只能由人工进行的工作以外,都已经可以转变为电脑代替完成。

财会职业的这一巨大转变,致使传统财会职位大量减少,相关传统财会人员面临着失业的挑战。

信息化是这个时代的趋势,是企业对产业全局的一个重组,取消大量不必要的岗位来增加企业工作效率以及降低企业成本,而目前,各行各业都在对产业进行信息化的革新。

在财会方面,目前信息化财会主要以电子商务为方向,实现了多个不同步骤紧密联系的新型财会管理系统。

这样一个系统可以让中间流程少很多不必要的步骤,加快工作效率同时也节约了时间,但也不可避免的致使大量传统财会职位被取消。

信息化财会有信息化财会所带来的好处,增加工作效率,提高工作准确度,节约时间,减少成本等等,但不可否认,在某些工作中,信息化财会管理系统是无法做出最为准确的判断,这就需要财会从事人员根据自己职业知识以及经验来作出判断。

卓顶精文最新2019财会信息化大赛.docx

浙江省第十二届大学生财会信息化竞赛本科组复习复习试题答案一、公司战略与风险管理材料(一)1.答:本题分析如下⑴20GG年下半年以来,GW影视股份公司控股股东大规模股权质押的主要原因如下:从公司运营和财务状况分析:①制作成本上升的风险,近年来,随着国内物价水平的提高以及各制作机构对各类专业人才及制作资源争夺的加剧,电视剧制作成本呈不断攀升态势。

资金需求大,为满足资金需求,会发生股权质押②业务规模扩大带来的人才管理及盈利波动风险,公司作为轻资产的文化传媒企业,对人力资源的依赖度较高。

随着业务规模的不断扩张,如果公司不能对自身人员团队形成有效的管理、建立持续高效的运作体系;或者不能持续聚集并高效整合关键内部及外部资源,将对公司电视剧题材的筛选、投拍新计划的顺利执行和预期发行效果造成不利影响,进而造成公司的经营业绩波动,从而影响公司的现金流,会出现股东质押股权进行融资可能性③应收账款金额较大的风险。

公司应收账款账面净额较大,占同期期末流动资产的比例较高。

这一方面将增加公司的资金周转压力,可能提升资金成本和财务风险④另一方面如果出现不能及时收回或无法收回的情况,将对公司业绩和生产经营产生不利影响。

为了暂时缓解资金需求,公司会出现股权质押融资的现象。

⑤此外,公司销售客户主要为各大电视台及主流视频网站,普遍信用良好,坏账风险较低,进行股权质押风险较小⑥投资并购和业务整合,公司在聚焦精品电视剧的基础上,正在积极推进“全内容、全产业链”战略,拟通过进入电影制作、娱乐节目制作等内容制作领域,未来,公司仍将通过产业并购实现向以内容为核心的各个板块的扩张。

资金需求量大。

⑦在收购过程中,可能会出现战略决策失误、估值过高、标的资产经营等风险,为筹集应急资金会出现股权质押。

⑧收购完成后,收购标的是否会产生预期效益,与其他各业务板块间产生良性互动和协同效应,都存在不确定性,同时,收购完成后,公司规模将会迅速扩大,如果内部管理不能迅速跟进,将会对本公司经营业绩造成不利影响。

2023年浙江省财会信息化大赛本科B卷试题参考答案

2023 年第六届浙江省大学生财会信息化竞赛本科组试卷〔B〕参考答案及评分标准〔一〕公司战略分析与选择〔共20分〕1.进展行业环境分析,指出企业的行业地位、可获得的时机和应考虑的威胁。

(共7 分)(1)企业的行业地位〔2 分〕公司主营业务是防弹运钞车。

防弹运钞车是专用车行业,由于车型构造、具体使用目的不同,具有多个产品品种和系列,具有较高的附加值。

就目前的国内专用汽车市场状况分析来看,竞争猛烈。

随着专用汽车行业的成熟与进展,专用车生产企业数量迅猛增加,由于行业照旧不够标准,缺少相应的高端产品,特别是没有核心技术的专用车,却供大于求,更加剧市场竞争。

专用汽车具有确定的市场进展前景,但专用汽车的需求更加共性化、专业化且科技含量不断提高,市场竞争更趋猛烈。

公司的产品销售具有区域性,不具有行业的领导地位。

(2)可获得的时机〔2 分〕报告期内,公司实现主营业务收入18,794,599.63 元,较2023 年同期增长17.58%,全部为防弹车销售收入,主营业务本钱16,211,190.05 元,主营业务利润率为13.75%;其他业务收入681,721.26 元,较去年同期增长31.13%。

从产品销售区域来看,公司的产品销售区域主要集中在华南地区,但2023年在华东和华北地区市场有拓展,假设公司的产品技术含量提高,营销措施得力,公司的产品有望销往全国各地。

(3)应考虑的威逼〔3 分〕亏损严峻。

报告期内,公司实现利润总额 -11,509,509.96 元,公司期间费用总额13,908,160.74 元,其中治理费用7,623,232.91 元,财务费用6,284,927.83 元。

资不抵债。

2023年12月31日的公司的资产负债率为110%(116224290.99/105573931.55)。

偿债力气低引起法律纠纷。

因欠民生银行、兴业银行巨额借款无力归还而引起法律纠纷,公司拥有的财产遭拍卖和查封,受流淌资金、司法诉讼事项等的制约,公司主营业务也受到了影响。

“天平杯”第十六届浙江省大学生财会信息化竞赛决赛二等奖

王菲Leabharlann 宁波大学任玲爽史慧琳

潘倩敏

宁波大学

徐嘉宸

倪娅

汤悦飞

温州大学

毛晨男

傅建菲

吴奕

浙江大学城市学院

沈佳录

姜佳荟

郦虹颖

浙江大学城市学院

韩孟延

金淑敏

燕阳

浙江工商大学杭州商学院

李钱烨

陈佳楠

蔡行瑩

浙江万里学院

周哲然

包梦霞

王凌菊

浙江万里学院

徐鹏

宋梓鉴

沈怡婷

序号 1 2 3 4 5 6 7 8 9 10 11 12 13

2019年浙江省财会信息化竞赛二等奖获奖队伍名单

(案例+本科+省内)

参赛院校

参赛学生1 参赛学生2 参赛学生3

嘉兴学院

程锡敏

张昱书

叶倩倩

嘉兴学院

郑丹

马淑婷

沈锜

宁波财经学院

徐晓娟

胡倩倩

张雯

宁波财经学院

严雪君

马鸿燕

王霄楠

宁波大学

许佳晨

池佳琪

2019年 第16届财会信息化大赛高职试卷

“天平杯”浙江省第十六届大学生财会信息化竞赛(高职高专组)一、会计部分第一题(21分)CXK公司为增值税一般纳税人,适用的增值税税率为13%,房地产增值税税率为9%,所得税税率为25%,按净利润10%计提法定盈余公积,2×19年起采用资产负债表债务法核算所得税费用,不追溯调整,不考虑除增值税和所得税以外的其他税费。

CXK公司于2×16年—2×19年曾发生如下经济事项:(事项1)CXK公司对投资性房地产采用公允价值模式计量。

CXK公司有关房地产的相关业务资料如下:(1)2×16年12月,CXK公司与WYF公司签订了租赁协议,将办公大楼经营租赁给WYF公司,租赁期为1年,年租金为300万元,租金于年末结清。

办公大楼的原价为2 450万元,累计折旧为160万元。

租赁期开始日为2×16年12月31日。

该项投资性房地产的公允价值能够持续可靠取得。

(2)与该办公大楼同类的房地产在转换日的公允价值为2 500万元,2×17年年末的公允价值为2 600万元。

(3)2×18年1月1日,CXK公司与WYF公司达成协议,CXK公司以该项办公大楼与WYF公司持有的一项交易目的的股票投资和一批库存商品交换。

在交换日,该项办公楼的不含税计税价格为2 550万元,其包含增值税的公允价值为2779.5万元;WYF公司持有的交易目的的股权投资的公允价值为1 100万元,WYF公司用于交换的库存商品的不含税计税价格为900万元,其包含增值税的公允价值为1 017万元,WYF公司另支付CXK公司银行存款662.5万元(包含补价550万元,以及增值税差额112.5万元),假定该交换具有商业实质,且涉及公允价值是可靠的。

CXK公司将换入的股权投资作为公允价值计量且变动计入其他综合收益的金融资产,将换入的商品作为库存商品管理。

(事项2)CXK公司为购建厂房,2×17年初,CXK公司与WYF公司签订土地使用权转让协议,协议约定,该土地使用权转让价款(不含增值税)为2 000万元,签订协议时支付价款400万元,增值税36万元,其余款项分4年等额支付,于每年年末支付价款及相应增值税,税率为9%。

浙江省第九届大学生财会信息化竞赛获奖结果公示

队伍编号 指导教师

zk059 zk013 zk072 zk098 zk099 zk111 zk092 zk073 zk110 zk130 zk097 zk101 zk070 zk068 zk087 zk135 集体辅导 叶佳、赵晓云 陈丹、付冬梅 赵砚、邹相煜 魏标文、赖丽娜 集体辅导 谢君萍、许娟 简家进、孙俊科 集体辅导 集体辅导 闪辉、金慧 闪辉、罗水秀 陈丹、蔡伟新 申屠新飞、简家进 许秀萍、郑维 集体辅导

zk132 zk063 zk138 zk093 zk105 zk121 zk108 zk109 zk056 zk091 zk088 zk090 zk102 zk074 zk112 zk014 zk122 zk141

集体辅导 集体辅导 蒋才梦、解媚霞 郑维、王红珠 邹相煜、赵砚 杨艾、雷舰 集体辅导 集体辅导 集体辅导 郑平、王红珠 熊春红、谢君萍 王红珠、许秀萍 金慧、魏标文 简家进、申屠新飞 集体辅导 赵晓云、叶佳 黄道利、傅红英 集体辅导

zk103 zk095 zk054 zk018 zk153 zk044 zk160 zk137 zk061 zk114 zk040 zk159 zk157 zk139 zk096 zk100 zk155 zk104

邹相煜、罗水秀 谢君萍、郑平 集体辅导 陈荪、刘晓菊 集体辅导 集体辅导 集体辅导 解媚霞、蒋才梦 集体辅导 集体辅导 孙 丽、朱晓蓉 集体辅导 集体辅导 解媚霞、蒋才梦 郑平、应连军 罗水秀、闪辉 集体辅导 赖丽娜、赵砚

许娟、熊春红 集体辅导 汪榜江、朱晓蓉 何和平、胡碧臣 杨艾、雷舰

胡丹央 吴 倩 奚晓平 陈浩 王颂

鲍银园 周 苗 杨磊磊 王俊强 王静巧

朱赟 蔡桂芬 李飞凤 郑烨 黄建波

三等奖 三等奖 三等奖 三等奖 三等奖

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

浙江省第十三届大学生财会信息化竞赛本科组试题答案一、公司战略与风险控制材料(一)1.答:本题分析如下(1)每个产业内都存在五种竞争力,即潜在入侵进入的威胁、替代品威胁、供应者和购买者讨价还价的能力、产业内现有企业的竞争之间的抗衡,如图所示: 产业竞争对手现有公司之间的争夺 潜在进入者新进入者的威胁买方买方砍价实力 供方 供方砍价实力 替代品 替代产品服务的威胁(2)潜在进入者的进入威胁分为结构性障碍和行为性障碍。

①国家对内地出口A 地区生猪实行配额管理及审批制度,目前看来,配额管理政策有全面放开的趋势②一些国际金融巨头在中国大肆收购专业养猪场,因而潜在进入者的威胁也不容忽视所以A 地区生猪市场面临着潜在进入者进入威胁比较高(3)替代品替代威胁:A 地区传统消费习惯的长期存在,其他肉类对猪肉的替代性不大,所以A 地区生猪市场面临的替代品威胁较小,利于生猪养殖。

(4)购买者讨价还价能力取决于买方的业务量大小、产品的差异化程度、资产的专用性程度、纵向一体化以及信息的掌握程度。

①市场需求量大、市场容量比较稳定。

猪肉是居民肉类消费的最主要来源,占日常肉类消费的60%以上② A 地区的农副产品不能自给自足,市场需求基本由大陆地区供给③A 地区传统消费习惯的长期存在,其他肉类对猪肉的替代性不大.说明购买者的讨价还价能力较差。

(5)供应商讨价还价能力取决于供应商的业务量大小、产品的差异化程度、资产的专用性程度、纵向一体化以及买方的信息的掌握程度。

①原材料市场还处于买方市场,供A 地区生猪企业主要原材料包括饲料、兽药、种猪②从目前国内情况来看,主要原材料产业均是竞争比较激烈的产业,供应商数量较多。

所以供应商的讨价还价能力较差,有利于生猪的养殖。

(6)产业内现有企业的竞争,产业内有众多的对手、产业发展缓慢、顾客认为商品是同质的、生产能力过剩、产业的进入障碍较低。

①于A地区市场具有很大的特殊性,进入障碍很高,退出却非常容易②一些国际金融巨头在中国大肆收购专业养猪场,因而潜在进入者的威胁也不容忽视③各出口企业始终把质量和安全作为核心竞争力,努力把政策性的盈利模式变为市场性的盈利模式。

所以A地区市场竞争激烈。

2.答:本题分析如下(1)产业发展战略可采用的内部发展、外部发展、战略联盟3种途径的主要内涵:①内部发展(新建)内部发展指的是企业利用自身的内部环境谋求发展战略。

内部发展的狭义内涵是新建,新建与并购相对应,是指建立一个新的企业。

②外部发展是指企业通过取得外部经营资源谋求的发展。

狭义含义是并购。

③战略联盟是指两个或者两个以上的经营实体之间为了达到某种目的而建立的一种合作关系结合建安公司内外部环境情况,建安公司评估这三种途径可用的三个标准:(2)用内部发展方式:需要开发、应用先进技术,迅速扩大生产规模,进入饲料、兽药、种猪等产业,根据建安公司的资源能力状况,一时难以解决发展瓶颈问题,所以建安公司不适用发展战略。

(3)用外部发展方式:①通过并购方式,需要选择合适的并购对象②要考虑如何进行价值评估才不会支付过高的收购价格③并购方与被并购方需要很长时间的整合和协调,这些条件在短期内难以达到;所以不适用。

(4)用战略联盟方式:①宏达公司是D省一家大型畜牧业企业集团,是中国目前最大的种猪育种和肉猪生产基地②公司生产规模大、有生猪经营完整的产业链,技术力量雄厚,创新能力较强③公司没有获得向A地区出口配额许可权,其猪场也不是在商务部注册的供A地区生猪定点猪场,而A地区市场的开发对宏达公司的发展至关重要。

在这样的背景下,建安公司和宏达公司结成战略联盟成为双方共同的意愿3.答:本题分析如下(1)产业战略联盟形成的动因:①促进技术进步②避免经营风险③避免或者减少竞争。

战略联盟有利于形成新的竞争模式,以合作取代竞争减少应对竞争的高昂费用④实现资源互补,通知战略联盟可以达到资源共享、优势互补的效果⑤开拓新的市场,战略联盟可以迅速实现经营范围多样化和经营地区的扩张。

⑥降低协调成本,与并购比,战略联盟不要企业整合,可以降低协调成本。

(2)促进技术进步:宏达公司技术力量雄厚,创新能力较强,可以促进两公司的技术进步(3)避免经营风险,战略联盟可以迅速扩大信息传递速度,降低市场开发和创新的风险。

建安公司扩展业务空间,全面提升企业竞争力需要合作分担风险(4)避免或者减少竞争。

战略联盟有利于形成新的竞争模式,以合作取代竞争减少应对竞争的高昂费用。

宏达公司和建安公司属于同一产业的直接竞争中,战略联盟使两者变竞争为合作。

(5)实现资源互补,通知战略联盟可以达到资源共享、优势互补的效果。

建安公司的资源能力状况以及宏达公司具有生猪经营“原材料供给、生猪养殖、销售”完整的产业链,能够实现资源互补。

(6)开拓新的市场,战略联盟可以迅速实现经营范围多样化和经营地区的扩张。

宏达公司没有获得向A地区出口配额许可权,其猪场也不是在商务部注册的供A地区生猪定点猪场,而A地区市场的开发对宏达公司的发展至关重要,建安公司有出口配额许可证。

(7)降低协调成本,与并购比,战略联盟不要企业整合,可以降低协调成本。

建安公司分析,并购方与被并购方需要很长时间的整合和协调,成本高,战略联盟可以克服这个劣势。

4.答:本题分析如下产业战略联盟的主要类型(1)合资企业:是战略联盟最常见的一种类型。

它是将各自不同的资产组合在一起进行生产,共担风险和收益。

(2)相互持股投资:是联盟成员之间通过交换彼此的股份而建立的一种长期互相合作的关系。

(3)功能性协议:是一种契约是战略联盟,最常见得有技术交流协议、合作研究开发协议、产业协调协议(4)建安公司与宏达公司采用的战略联盟类型是契约式战略联盟即功能性协议。

该协议的优点是:①相对于股权方式,在经营灵活性、自主性和经济效益更有优越性②契约式战略联盟强调协调和默契更具有战略联盟的本质③契约式战略联盟各方处于平等地位和相互依赖的地位,并且可以保持相互独立性。

④在利益分配上,契约式各方根据各自情况,在各自承担工作环节从事经营活动获取利益。

⑤契约式投资初始成本不大,转制成本也不高。

该协议的不足是:①企业对联盟的控制能力差②松散的组织缺乏稳定性和长远性,③联盟成员之间缺乏沟通、组织效率低④类风险主要体现在由于双方利益分配不均、管理协调不畅导致双方战略意图无法实现5.答:本题分析如下分析市场风险可以考虑的几个方面(1)产品和服务的价格及供需变化带来风险(2)能源、原材料物资供给的充足性、稳定性和价格变化的风险(3)主要客户供应商的信用风险(4)税收政策和利率、汇率、股票价格指数的风险(5)潜在进入者、竞争者的风险根据案例中建安公司提出的战略联盟方案实施过程中可能存在的两类风险,分析:(1)产品价格及供需变化带来风险,生猪价格波动、生猪疾病疫情、生猪出口配额导致价格波动和供应变化带来风险(2)汇率风险:汇率变动的可能性风险。

生猪出口涉及到汇率的影响(3)供应商的信用风险,双方利益分配不均、管理协调不畅导致双方战略意图无法实现,该公司提供原材料会受到影响。

(4)潜在进入者、竞争者的风险。

由于双方利益分配不均、管理协调不畅导致双方战略意图无法实现,成为潜在竞争者的风险。

6.答:本题分析如下(1)企业风险管理组织体系包括的主要内容:①规范的公司法人治理结构②风险管理委员会③风险管理的组织部门④审计委员会⑤企业其他职能部门及各业务单位⑥下属公司(2)建安公司管理层准备成立的风险管理委员会应该履行的主要职责:①提交全面风险管理年度报告②审议风险管理解决方案③审议重大决策、重大风险、重大事件的判断标准,以及重大决策的风险评估报告④审议内部审计部门提交的风险管理监督评价审计综合报告⑤审议风险管理组织机构设置和职责方案⑥办理董事会授权的有关全面风险管理的其他事项材料(二)1.答:本题分析如下(1)①《企业内部控制基本规范》中表明为企业内部控制提供评价服务的会计师事务所,不得同时为同一家企业提供内部控制审计服务。

所以甲公司审计委员会聘请大华会计师事务所为其提供内部控制评价服务和内部控制的审计服务以及业务内容不符合符合《企业内部控制基本规范》、《企业内部控制配套指引》的要求②《企业内部控制基本规范》要求企业为其内部控制的设计和运行情况进行全面的评价,披露年度自我评价报告外,还要求上市公司和非上市公司大中型企业聘请符合条件资格得会计师事务所,根据规范对企业的财务报表的内部控制有效性进行审计并出具审计报告③上市公司的会计师事务所应当有证券、期货业务资格,公司审计委员会决定聘请大华会计师事务所(具有证券、期货业务资格)为其提供内部控制评价服务和内部控制的审计服务。

2.答:本题分析如下(1)内部控制存在缺陷。

单笔付款金额在50万元以上的,由总经理审批,存在缺陷。

理由是:单笔付款金额在50万元以上的属于重大资金支付,应当实行集体决策审批和联签制度(2)内部控制存在缺陷。

设置内部审计部,与财务部一并由总会计师分管存在缺陷。

理由是:①内部审计部不得与财务部有总会计师分管,应当保持内部审计的独立性,保持机构独立、人员独立、工作独立②内部审计部不是向总会计师负责,应该向董事会负责(3)内部控制存在缺陷。

投资部门的B职员负责对外投资项目的可行性分析论证及审批存在缺陷。

理由是:对外投资项目的可行性分析、论证与审批属于不相容职位应当相互分离。

(4)内部控制存在缺陷。

①对于超预算和预算外采购项目,应在办理请购手续后,及时报请具备审批权限的部门和人员审批,存在缺陷。

理由是:对于超预算和预算外采购项目,应当先履行预算调整制度,由具备相应审批权限的部门或者人员审批后,再行办理请购手续。

②依据购买物资或接受劳务的类型,确定归口管理部门存在缺陷。

理由:依据购买物资或接受劳务的类型,确定归口管理部门,授予相应的请购权,明确相关部门或人员的职责权限及相应的请购和审批程序(5)内部控制存在缺陷。

销售发票的其中一联交财务部D职员据以登记与销售业务相关的总账和明细账存在缺陷。

理由是:总账和明细账属于不相容岗位应当相互分离(6)内部控制存在缺陷。

①出纳人员办理货款结算,并进行账务处理,存在缺陷。

理由是:货款结算与账务处理属于不相容岗位应当相互分离②公司未设独立的客户信用调查机构,在财务部门和销售部门也没有专人负责此项工作存在缺陷。

理由:公司应该设立的部门中应当由信用管理部门(7)内部控制存在缺陷。

董事长郑某未经公司董事会同意,挪用资金满足私利存在缺陷。

理由:挪用1590万元和1400万元属于重大决策应该按照权限实行集体决策和审批或者联签制度。

材料(三)1.答:本题分析如下(1)波士顿矩阵又称市场增长率—相对市场份额矩阵,是将企业的所有产品从市场增长率和市场占有率角度进行组合,分为高增长—强竞争的明星业务、高增长—低竞争的问题业务、低增长—强竞争的现金牛业务、低增长—低竞争的瘦狗业务,如下图所示: 高10%低 市场增长率 高 低 10% 相对市场占有率 明星业务 问题业务 现金牛业务 痩狗业务(2)①H 公司的3D 智能电视所属象限是:高增长—强竞争的明星业务,原因是:H 公司首家推出了裸眼3D 智能电视,以及其他10余款智能3DLED 液晶电视新产品,填补了3D 电视市场空白,占得中国智能3D 电视市场的先机,说明是强竞争、销售量和销售额居行业首位说明是高增长率。