税收及其基本特征 (新人教版)精品PPT教学课件

合集下载

税收及其基本特征概述PPT课件(18张)

历史上的税制改革:

春秋时期:鲁国的“初税亩” 唐朝时期:“租庸调制” 北宋时期:“方田均税法” 明朝时期:“一条鞭法” 清朝时期:“地丁银”

税收及其基本特征概述(PPT18页)

所谓赋税,就是国家不付任 何报酬而向居民取得东西。

-------列宁

引自《列宁全集》第7卷,第275页

税收及其基本特征概述(PPT18页)

税收及其基本特征概述(PPT18页)

税收的基本含义

是国家为实现其职能,凭借政治权力,依法 无偿取得财政收入的基本形式。

赋税是喂养政府的娘奶。

税收及其基本特征概述(PPT18页)

税收及其基本特征概述(PPT18页)

税收内容 税收性质保障 税收目的 税收手段 税收主体

货 币

保证

凭借

和 实

税法

国家 实现

A 偷税 B 欠税 C 骗税 D 抗税

2、根据税收征收管理法,按日加收千分之几的滞纳金

A 2 B 5 C 7 D 10 3 “赋税是喂养政府的奶娘”说明了 A税收是国家为实现其职能而征收的

B国家财政收入的绝大部分来自税收

C税收是国家财政收入的唯一来源

D所有国家都必然要有税收

本课到此结束。

税收及其基本特征概述(PPT18页)

税收及其基本特征概述(PPT18页)

税收及其基本特征概述(PPT18页)

税收与其他财政收入形式有何 相同点和不同点?

税收及其基本特征概述(PPT18页)

税收及其基本特征概述(PPT18页)

税

强制性 有 无偿性

有

固定性 有

利

有 有 没有

债

没有 没有 没有

费

有 没有

有

税收及其基本特征概述(PPT18页)

春秋时期:鲁国的“初税亩” 唐朝时期:“租庸调制” 北宋时期:“方田均税法” 明朝时期:“一条鞭法” 清朝时期:“地丁银”

税收及其基本特征概述(PPT18页)

所谓赋税,就是国家不付任 何报酬而向居民取得东西。

-------列宁

引自《列宁全集》第7卷,第275页

税收及其基本特征概述(PPT18页)

税收及其基本特征概述(PPT18页)

税收的基本含义

是国家为实现其职能,凭借政治权力,依法 无偿取得财政收入的基本形式。

赋税是喂养政府的娘奶。

税收及其基本特征概述(PPT18页)

税收及其基本特征概述(PPT18页)

税收内容 税收性质保障 税收目的 税收手段 税收主体

货 币

保证

凭借

和 实

税法

国家 实现

A 偷税 B 欠税 C 骗税 D 抗税

2、根据税收征收管理法,按日加收千分之几的滞纳金

A 2 B 5 C 7 D 10 3 “赋税是喂养政府的奶娘”说明了 A税收是国家为实现其职能而征收的

B国家财政收入的绝大部分来自税收

C税收是国家财政收入的唯一来源

D所有国家都必然要有税收

本课到此结束。

税收及其基本特征概述(PPT18页)

税收及其基本特征概述(PPT18页)

税收及其基本特征概述(PPT18页)

税收与其他财政收入形式有何 相同点和不同点?

税收及其基本特征概述(PPT18页)

税收及其基本特征概述(PPT18页)

税

强制性 有 无偿性

有

固定性 有

利

有 有 没有

债

没有 没有 没有

费

有 没有

有

税收及其基本特征概述(PPT18页)

高中政治 税收及其种类课件7 新人教版必修1

如果一个人的月工资应税所得额为4000元, 那么他应缴纳的税款是多少?

4000×15%-125=475

税种 征税对象

纳税人

生产 增 经营 值 中的 税 增值

额

我国境内销售货 物或提供加工、 修理修配劳务及 进口货物的单位 和个人。

税率、特点 (意义)

作用

比避额且环偷例免重防节漏税对复止企税率经征前业行营税一的为。,。促专现也政定进业公有收增生化平利入长产和竞于的。的争财体稳,

税率:累进税率 特点:高收入者多纳税,低收入者少纳税 优点:国家财政收入的重要来源,调节收入

分配、实现社会公平的有效手段

如何计算个人所得税?

如果一个人的月工资应税所得额为4000元, 那么他应缴纳的税款是多少?

计 算

500×5%+(2000-500)×10%+(4000-2000)×15%= 475

纳税人:在我国境内销售货物或者提供加工、 修理劳务以及进口货物的单位和个人

税率: 基本税率17% 计税方法:商品销售额×税率—上一环节已缴税金

优点:避免重复征税,防止偷漏税;有利于生 产的专业化发展和财政收入稳定增长

高考状元的奖金 收税吗?

刘翔税后至少有 338万奖金

李(7)按照国家统一规定发给干部、职 工的安家费、退职费、退休工资、离休工 资、离休生活补助费;

(8)依照我国有关法律规定应予免税 的各国驻华使馆、领事馆的外交代表、领 事官员和其他人员的所得;

(9)中国政府参加的国际公约、签订 的协议中规定免税的所得;

(10)经国务院财政部门批准免税的 所得。

∨

×

具体 分析

×× ×

只为一元税款,行政拘留15天

河北省石家庄矿区曾发生过一起个体 户暴力抗税案件。该区个体水果摊主马某 为拒缴区区一元税款而对1名近六旬的街道 助征干部大打出手,被矿区地税局治安室 和当地派出所干警共同抓获。为维护税法 尊严,当地派出所已对其作出了补缴税款 并行政拘留15天的处罚决定。

高中政治 税收及其基本特征课件 新人教必修1

税收三个基本特征之间的关系

紧密联系 不可分割

无偿性

决定

要求 保障

强制性

决定

固定性

小结

税收是国家为实现其职能,凭借政治权 力,依法无偿取得财政收入的基本形 式。它具有强制性,固定性,无偿性 三个特征。

其中这三个特征是紧密相连的, 三者缺一不可,统一于税法。

1. 刘晓庆因在个人收入和公司经营中偷逃税而被检 察机关批准依法逮捕。这一事实说明,税收具有 A A.强制性 B.无偿性 C.固定性 D.法制性

•

• 4.税收的三个基本特征是密切相联系的, 表现在 (ABD)

• A.税收的无偿性要求它具有强制性

• B. 税收的强制性和无偿性决定了它必须 具有固定性

• C.税收的无偿性保障它的强制性

• D.三者缺一不可

•11、凡为教者必期于达到不须教。对人以诚信,人不欺我;对事以诚信,事无不成。 •12、首先是教师品格的陶冶,行为的教育,然后才是专门知识和技能的训练。 •13、在教师手里操着幼年人的命运,便操着民族和人类的命运。2022/1/162022/1/16January 16, 2022 •14、孩子在快乐的时候,他学习任何东西都比较容易。 •15、纪律是集体的面貌,集体的声音,集体的动作,集体的表情,集体的信念。 •16、一个人所受的教育超过了自己的智力,这样的人才有学问。 •17、好奇是儿童的原始本性,感知会使儿童心灵升华,为其为了探究事物藏下本源。2022年1月2022/1/162022/1/162022/1/161/16/2022 •18、人自身有一种力量,用许多方式按照本人意愿控制和影响这种力量,一旦他这样做,就会影响到对他的教育和对他发生作用的环境。 2022/1/162022/1/16

人教版高一政治税收的含义和基本特征ppt课件

限期缴纳、加

欠 税 收滞纳金拍卖

财产抵压

骗取国家退税 或税收优、威胁等

处以罚金、

方法,抗拒税法, 抗 税 判刑

拒不缴纳税款

完整最新ppt

违反税 法规定, 都要接 受法律

惩罚

16

强制性

偷税

紧

密

基 本

税依税

违

欠税

联

无偿性

特 征

收据法

反

骗税

系

固定性

完整最新ppt

抗税

行为 处理:限期缴纳、加收千分之二的

滞纳金;强制扣缴;扣押、查封、拍

卖抵缴税款和滞纳完整最金新ppt。

12

C.骗税。

定义:是纳税人用欺骗手段获得国家

税收优惠的行为。

内容:在我国,骗取国家出口退税,

还有骗取国家税收优惠的行为。

处理:我国刑法规定:数额较大的,

处五年以下徒刑或者拘役,数额巨大情节

严重的,处五年以上十年以下徒刑并处以

1至5倍罚金;数额特别巨大情节特别严重

的,处十年以上或无期徒刑并处以1至5倍

罚金。

完整最新ppt

13

骗税与偷税的主要区别在于:

前者是骗得税收优惠,后者是设 法隐瞒应税项目和应税收入。

完整最新ppt

14

D.抗税。

定义:是纳税人以暴力、威胁方法拒不

缴纳税款的行为。

内容:拒不执行税法规定、不纳税;拒

绝接受检查;聚众闹事、威胁、殴打、围

攻等行为。

处理:处三年以下徒刑或拘役,并处1-

5倍罚金;情节严重的,处三年至七年徒刑,

并处1-5倍罚金;以暴力方式抗税,致人重

伤或死亡的,依法按伤害罪、杀人罪处罚,

高中政治 税收及其种类课件4 新人教版必修1

财产转让 所得

个人所得税 的应税项目

利息、股 息、红利

所得

偶然所得

劳务报酬 所得

个人所得税税率表——

(工资、薪金所得适用)

个人工资薪金减去800元部 分

➢超额累进税率:按征税对象数额 的大小,规定由低到高不同等级 的税率,超额部分按相应等级的 税率计征

➢比例税率:不论征税对象数额的 大小,只规定一个恒定的税率

第三单元

收入与分配

第九课 征税和纳税

税收及其种类

(一)税收的基本特征

1. 税收的含义 2. 税收的特征

税收是什么?

税收——

税和税的征收合称税收。从 本质上看,税收是国家为实现其 职能,凭借政治权力,依法取得 财政收入的基本形式。(P80)

➢税收的主体:国家 ➢手段:国家的政治权力 ➢依据:税法 ➢目的:保证国家实现政治职能 ➢对财政的作用:国家财政收入

税收不是进行商品交易。国家与 具体的纳税人之间,不存在利益对等 的关系。

所谓赋税,就是国家没有付任 何报酬而向居民取得东西。

——列宁

这句名言指出了税收的什么特点?

无偿性

税收的固定性是指,国家在征税之 前就以法律形式,预先规定了征税的对 象和税率,不经国家有关部门批准不能 随意改变。

税收的固定性既是对国家的约束, 也是对纳税人的约束。国家以法律形式 规定了经济组织和纳税人应不应纳税、 应纳什么税、纳多少税,这表明国家与 纳税人的根本关系具有固定性。

强制性、无偿性、固定性的关系

税收的三个基本特征是紧密联 系、不可分割的。税收的无偿性要 求它具有强制性,强制性是无偿性 的保障。税收的强制性和无偿性又 决定了它必须具有固定性。

(二)我国税收的种类

1. 税收的分类(按征税对象) 2. 增值税 3. 个人所得税 4. 超额累进税率与比例税率

个人所得税 的应税项目

利息、股 息、红利

所得

偶然所得

劳务报酬 所得

个人所得税税率表——

(工资、薪金所得适用)

个人工资薪金减去800元部 分

➢超额累进税率:按征税对象数额 的大小,规定由低到高不同等级 的税率,超额部分按相应等级的 税率计征

➢比例税率:不论征税对象数额的 大小,只规定一个恒定的税率

第三单元

收入与分配

第九课 征税和纳税

税收及其种类

(一)税收的基本特征

1. 税收的含义 2. 税收的特征

税收是什么?

税收——

税和税的征收合称税收。从 本质上看,税收是国家为实现其 职能,凭借政治权力,依法取得 财政收入的基本形式。(P80)

➢税收的主体:国家 ➢手段:国家的政治权力 ➢依据:税法 ➢目的:保证国家实现政治职能 ➢对财政的作用:国家财政收入

税收不是进行商品交易。国家与 具体的纳税人之间,不存在利益对等 的关系。

所谓赋税,就是国家没有付任 何报酬而向居民取得东西。

——列宁

这句名言指出了税收的什么特点?

无偿性

税收的固定性是指,国家在征税之 前就以法律形式,预先规定了征税的对 象和税率,不经国家有关部门批准不能 随意改变。

税收的固定性既是对国家的约束, 也是对纳税人的约束。国家以法律形式 规定了经济组织和纳税人应不应纳税、 应纳什么税、纳多少税,这表明国家与 纳税人的根本关系具有固定性。

强制性、无偿性、固定性的关系

税收的三个基本特征是紧密联 系、不可分割的。税收的无偿性要 求它具有强制性,强制性是无偿性 的保障。税收的强制性和无偿性又 决定了它必须具有固定性。

(二)我国税收的种类

1. 税收的分类(按征税对象) 2. 增值税 3. 个人所得税 4. 超额累进税率与比例税率

《税收及其基本特征》课件

税收的经济效应会影响经济的运行和增长,因此政府在制定税收政策时需要权衡各种因素, 以实现经济的稳定和可持续发展。

税收的社会效应

税收的社会效应是指税收对社会 的影响,包括对社会公平、收入 分配、就业和贫困等方面的影响 。

税收的社会效应主要体现在政府 通过税收政策来调节社会资源和 财富的分配,以实现社会公平和 减少贫困。例如,政府可以通过 提高个人所得税和财产税等税种 的税率,将更多的社会资源用于 社会福利支出,以帮助弱势群体 和提高社会整体福利水平。

税收的公平与效率是税收政策制定中的两个重要原则 。公平原则要求税收负担应公平地分配到各个纳税人 之间,避免出现不公平的现象;效率原则要求税收应 尽可能减少对经济活动的干扰和扭曲,保持经济的效 率和发展。

因此,政府在制定税收政策时需要综合考虑各种因素 ,包括社会经济状况、纳税人负担能力等,以制定出 既公平又高效的税收政策。

Part

05

我国现行税制

Hale Waihona Puke 我国现行税制结构流转税类

包括增值税、消费税、关

1

税等,主要针对商品和服

务的销售和进口环节征收

。

资源税类

4

包括资源税、土地增值税 等,主要针对自然资源的 开发和利用征收。

所得税类

2

包括个人所得税和企业所

得税,主要针对个人和企

业的所得征收。

财产税类

3 包括房产税、车船税等,

主要针对财产的持有和使 用征收。

详细描述

税收的无偿性是税收的基本特征之一,它体现了税收的本质。政府征税是为了满足其提 供公共产品和服务的需要,而不是为了偿还纳税人所提供的资源。因此,税款一旦被征

收,就不再属于纳税人所有,而是成为国家财政收入的组成部分。

税收的社会效应

税收的社会效应是指税收对社会 的影响,包括对社会公平、收入 分配、就业和贫困等方面的影响 。

税收的社会效应主要体现在政府 通过税收政策来调节社会资源和 财富的分配,以实现社会公平和 减少贫困。例如,政府可以通过 提高个人所得税和财产税等税种 的税率,将更多的社会资源用于 社会福利支出,以帮助弱势群体 和提高社会整体福利水平。

税收的公平与效率是税收政策制定中的两个重要原则 。公平原则要求税收负担应公平地分配到各个纳税人 之间,避免出现不公平的现象;效率原则要求税收应 尽可能减少对经济活动的干扰和扭曲,保持经济的效 率和发展。

因此,政府在制定税收政策时需要综合考虑各种因素 ,包括社会经济状况、纳税人负担能力等,以制定出 既公平又高效的税收政策。

Part

05

我国现行税制

Hale Waihona Puke 我国现行税制结构流转税类

包括增值税、消费税、关

1

税等,主要针对商品和服

务的销售和进口环节征收

。

资源税类

4

包括资源税、土地增值税 等,主要针对自然资源的 开发和利用征收。

所得税类

2

包括个人所得税和企业所

得税,主要针对个人和企

业的所得征收。

财产税类

3 包括房产税、车船税等,

主要针对财产的持有和使 用征收。

详细描述

税收的无偿性是税收的基本特征之一,它体现了税收的本质。政府征税是为了满足其提 供公共产品和服务的需要,而不是为了偿还纳税人所提供的资源。因此,税款一旦被征

收,就不再属于纳税人所有,而是成为国家财政收入的组成部分。

税收的基本含义和基本特征22页PPT

财政收入形式及其内容 税收

与税收的区别 具有强制性、无偿性、固定性三个基本特征。

利润上缴

只具备无偿性特征,不具有税收那样的强制 性和固定性。

财政发行(即纸币发行)

具有较强的强制性和无偿性特征,但无时间 上的连续性,没有税收的那种固定性。无社 会产品作保证。

税收是强制性的,信用是自愿的;税收具有

国家信用(包括发行公债、向 无偿性,举债要还本付息;税收具有固定性,

安全权 知情权 自主选择权 公平交易权 求偿权

人格尊严风俗 习惯受尊重权

自愿 平等 公平 诚信

4、消费者权益受害后的解决途径

与经营者

不成 请求消

不成

协商和解

协调解

可向人民法

院诉讼

内 活消费 高自身的消费

育、旅游

容 劳务

消费

各种服务性 满足人们生存所必 吃、穿、住、用、

按 料消费 不可少的消费

理发、洗澡

消 费 目 的

发展资 料消费 享受资

满足自身发展和 个性需要的消费

满足人们享

看书、上学、 进修

打保龄球、享

料消费

受的消费

受高级化装品

市场交易原则与消费者权益的关系

国外借款两部分)

举债无时间上的连续性,无税收的那种固定

性特征。举债也有社会产品作基础。

各部门收费(包括经济活动中

的劳务性收费和政府机关收取 的事业、行政、司法等规定的

特定服务费)

税收具有无偿性,而各部门收费是劳务或特 定服务提供的受益所付出的一种代价,等价 有偿,具有明显的有偿性。

罚设(包括罚款和没收两部分)

(重 要性)

规范经营者和消费者的交易活动具有至关重要的作用 加强社会主义精神文明建设的题中之义 使市场正常健康有序发展

与税收的区别 具有强制性、无偿性、固定性三个基本特征。

利润上缴

只具备无偿性特征,不具有税收那样的强制 性和固定性。

财政发行(即纸币发行)

具有较强的强制性和无偿性特征,但无时间 上的连续性,没有税收的那种固定性。无社 会产品作保证。

税收是强制性的,信用是自愿的;税收具有

国家信用(包括发行公债、向 无偿性,举债要还本付息;税收具有固定性,

安全权 知情权 自主选择权 公平交易权 求偿权

人格尊严风俗 习惯受尊重权

自愿 平等 公平 诚信

4、消费者权益受害后的解决途径

与经营者

不成 请求消

不成

协商和解

协调解

可向人民法

院诉讼

内 活消费 高自身的消费

育、旅游

容 劳务

消费

各种服务性 满足人们生存所必 吃、穿、住、用、

按 料消费 不可少的消费

理发、洗澡

消 费 目 的

发展资 料消费 享受资

满足自身发展和 个性需要的消费

满足人们享

看书、上学、 进修

打保龄球、享

料消费

受的消费

受高级化装品

市场交易原则与消费者权益的关系

国外借款两部分)

举债无时间上的连续性,无税收的那种固定

性特征。举债也有社会产品作基础。

各部门收费(包括经济活动中

的劳务性收费和政府机关收取 的事业、行政、司法等规定的

特定服务费)

税收具有无偿性,而各部门收费是劳务或特 定服务提供的受益所付出的一种代价,等价 有偿,具有明显的有偿性。

罚设(包括罚款和没收两部分)

(重 要性)

规范经营者和消费者的交易活动具有至关重要的作用 加强社会主义精神文明建设的题中之义 使市场正常健康有序发展

高一政治税收及其基本特征1(PPT)5-1

税收是国家通过法律形式确认的,即征税必须有法 律依据,纳税人必须依法纳税

只为一元税款,行政拘留15天

1998年9月,河北省石家庄矿区个体水果摊主 马某为拒缴区区一元税款而对1名近六旬的街道助 征干部大打出手,被矿区地税局治安室和当地派出 所干警共同抓获。为维护税法尊严,当地派出所已 对其作出了补缴税款并行政拘留15天的处罚决定。

强制性—税收是依靠国家 的政治权力而强制征收

一、税收及其基本特征

1、税收的基本含义

税收是国家为实现其职能,凭借政 治权力,依法无偿取得财政收入的基本 形式。

起都向后梳的发式:留~。 【背债】∥动欠债;负债。 【背子】?〈方〉名用来背东西的细而长的筐子,山区多用来运送物品。 【椑】[椑柿]()〈方〉 名①油柿,落叶乔木,是柿树的一个变种,果实小,青黑色,不能吃,汁液可用来做涂料。②这种植物的果实。 【悲】①悲伤:~痛|~喜交集。②怜悯:; 书法班加盟 书法加盟 书法培训机构加盟 硬笔书法加盟 书法培训加盟 书法培训班加盟 硬笔书法培训加盟 书法加盟品牌排行榜;~|~天 悯人。 【悲哀】’形伤心:感到~|显出十分~的样子。 【悲惨】形处境或遭遇极其痛苦,令人伤心:~的生活|身世~。 【悲愁】形悲伤忧愁:她成天 乐呵呵的,不知道什么叫孤独和~。 【悲楚】〈书〉形悲伤凄楚;悲苦。 【悲怆】〈书〉形悲伤:曲调~凄凉。 【悲悼】动伤心地悼念:~亡友。 【悲愤】 形悲痛愤怒:~填膺(悲愤充满胸中)。 【悲歌】①动悲壮地歌唱:慷慨~|~当哭。②名指悲壮的或哀痛的歌:一曲~。 【悲观】形精神颓丧,对事物的 发展缺乏信心(跟“乐观”相对):~失望|虽然试验失败了,但他并不~。 【悲号】动伤心地号哭。 【悲欢离合】泛指团聚、别离、欢乐、悲伤的种种遭 遇。 【悲剧】名①戏剧的主要类别之一,以表现主人公与现实之间不可调和的冲突及其悲惨结局为基本特点。②比喻不幸的遭遇:决不能让这种~重演。 【悲苦】形悲哀痛苦:脸上露出~的神情。 【悲凉】形悲哀凄凉:~激越的琴声。 【悲悯】动哀怜;怜悯:~她的不幸遭遇。 【悲鸣】动悲哀地叫:绝望 地~◇号角~。 【悲凄】ī形悲伤凄切:远处传来~的哭声。 【悲戚】ī形悲痛哀伤:~的面容。 【悲泣】动伤心地哭泣:暗自~。 【悲切】形悲哀;悲痛: 万分~。 【悲情】①名悲伤的情感:诗中充满~。②形令人产生悲伤情怀的;充满悲伤情感的:~故事|~告白。 【悲伤】形伤心难过:他听到这一噩耗, 不禁~万分。 【悲声】〈书〉名悲痛的哭泣声:大放~。 【悲酸】形悲痛心酸:阵阵~,涌上心头。 【悲叹】动悲伤叹息:老人~时光的流逝。 【悲天悯 人】对社会的腐败和人民的疾苦感到悲愤和不平:抗战时期,这位作家以~的情怀关注社会。 【悲恸】形非常悲哀:~欲绝。 【悲痛】形伤心:十分~| 化~为力量。 【悲喜交集】悲伤和喜悦的感情交织在一起:劫后重逢,~! 【悲喜剧】名戏剧类别之一,兼有悲剧和喜剧的因素,一般具有圆满的结局。 【悲辛】ī形悲痛辛酸。 【悲咽】动悲哀哽咽:说到伤心处,她不禁~起来。 【悲壮】形(声音、诗文等)悲哀而雄壮;(情节)悲哀而壮烈:~的乐曲| 剧情~,催人泪下。 【碑】名刻着文字或图画,竖立起来作为纪念物或标记的

只为一元税款,行政拘留15天

1998年9月,河北省石家庄矿区个体水果摊主 马某为拒缴区区一元税款而对1名近六旬的街道助 征干部大打出手,被矿区地税局治安室和当地派出 所干警共同抓获。为维护税法尊严,当地派出所已 对其作出了补缴税款并行政拘留15天的处罚决定。

强制性—税收是依靠国家 的政治权力而强制征收

一、税收及其基本特征

1、税收的基本含义

税收是国家为实现其职能,凭借政 治权力,依法无偿取得财政收入的基本 形式。

起都向后梳的发式:留~。 【背债】∥动欠债;负债。 【背子】?〈方〉名用来背东西的细而长的筐子,山区多用来运送物品。 【椑】[椑柿]()〈方〉 名①油柿,落叶乔木,是柿树的一个变种,果实小,青黑色,不能吃,汁液可用来做涂料。②这种植物的果实。 【悲】①悲伤:~痛|~喜交集。②怜悯:; 书法班加盟 书法加盟 书法培训机构加盟 硬笔书法加盟 书法培训加盟 书法培训班加盟 硬笔书法培训加盟 书法加盟品牌排行榜;~|~天 悯人。 【悲哀】’形伤心:感到~|显出十分~的样子。 【悲惨】形处境或遭遇极其痛苦,令人伤心:~的生活|身世~。 【悲愁】形悲伤忧愁:她成天 乐呵呵的,不知道什么叫孤独和~。 【悲楚】〈书〉形悲伤凄楚;悲苦。 【悲怆】〈书〉形悲伤:曲调~凄凉。 【悲悼】动伤心地悼念:~亡友。 【悲愤】 形悲痛愤怒:~填膺(悲愤充满胸中)。 【悲歌】①动悲壮地歌唱:慷慨~|~当哭。②名指悲壮的或哀痛的歌:一曲~。 【悲观】形精神颓丧,对事物的 发展缺乏信心(跟“乐观”相对):~失望|虽然试验失败了,但他并不~。 【悲号】动伤心地号哭。 【悲欢离合】泛指团聚、别离、欢乐、悲伤的种种遭 遇。 【悲剧】名①戏剧的主要类别之一,以表现主人公与现实之间不可调和的冲突及其悲惨结局为基本特点。②比喻不幸的遭遇:决不能让这种~重演。 【悲苦】形悲哀痛苦:脸上露出~的神情。 【悲凉】形悲哀凄凉:~激越的琴声。 【悲悯】动哀怜;怜悯:~她的不幸遭遇。 【悲鸣】动悲哀地叫:绝望 地~◇号角~。 【悲凄】ī形悲伤凄切:远处传来~的哭声。 【悲戚】ī形悲痛哀伤:~的面容。 【悲泣】动伤心地哭泣:暗自~。 【悲切】形悲哀;悲痛: 万分~。 【悲情】①名悲伤的情感:诗中充满~。②形令人产生悲伤情怀的;充满悲伤情感的:~故事|~告白。 【悲伤】形伤心难过:他听到这一噩耗, 不禁~万分。 【悲声】〈书〉名悲痛的哭泣声:大放~。 【悲酸】形悲痛心酸:阵阵~,涌上心头。 【悲叹】动悲伤叹息:老人~时光的流逝。 【悲天悯 人】对社会的腐败和人民的疾苦感到悲愤和不平:抗战时期,这位作家以~的情怀关注社会。 【悲恸】形非常悲哀:~欲绝。 【悲痛】形伤心:十分~| 化~为力量。 【悲喜交集】悲伤和喜悦的感情交织在一起:劫后重逢,~! 【悲喜剧】名戏剧类别之一,兼有悲剧和喜剧的因素,一般具有圆满的结局。 【悲辛】ī形悲痛辛酸。 【悲咽】动悲哀哽咽:说到伤心处,她不禁~起来。 【悲壮】形(声音、诗文等)悲哀而雄壮;(情节)悲哀而壮烈:~的乐曲| 剧情~,催人泪下。 【碑】名刻着文字或图画,竖立起来作为纪念物或标记的

税收及其基本特征 ppt(新人教版)PPT课件

高一思想政治课

税收及其基本特征

1、税收的基本含义

是国家为实现其职能,凭借政治权力, 依无偿取得财政收入的基本形式。

赋税是喂养政府的娘奶。

马克思

2.税收的基本特征

强制性

无偿性

固定性

是指税收 是依国家 的权力而 强制征收 的。

是国家取得 的税收收入, 即不需要返 还,也不需 要对纳税人 付任何代价。

是追星族吗

骑自行车该不该纳税

我国是自行车王国。1986年颁发的《中华人民共和国车 船使用暂行条例》规定,每辆自行车的税额为2-4元。虽说 不高,但却引起了人们的广泛议论。许多人认为,缴了自行 车税,没有得到应有的服务,是白纳税了。

征收自行车税是合理的吗?自行车税是不是白纳了?

加强税法宣传

演讲完毕,谢谢观看!

汇报人:XXX 汇报日期:20X 征收对象 和征收数

额。

紧密相连,缺一不可,统一于税法。

税收的基本特征

税收与其他财政收入形式有何 相同点和不同点?

•什么是偷税、欠税、骗税、抗税行为? •这些行为违反的是什么法律? •它们应受到哪些处罚?

各抒己见

有人认为,如果是为了使工厂走出困境, 工人能发工资,所偷税款没有装进个人腰包, 就不构成犯罪。你是怎么看的?

Thank you for reading! In order to facilitate learning and use, the content of this document can be modified, adjusted and printed at will after downloading. Welcome to download!

税收及其基本特征

1、税收的基本含义

是国家为实现其职能,凭借政治权力, 依无偿取得财政收入的基本形式。

赋税是喂养政府的娘奶。

马克思

2.税收的基本特征

强制性

无偿性

固定性

是指税收 是依国家 的权力而 强制征收 的。

是国家取得 的税收收入, 即不需要返 还,也不需 要对纳税人 付任何代价。

是追星族吗

骑自行车该不该纳税

我国是自行车王国。1986年颁发的《中华人民共和国车 船使用暂行条例》规定,每辆自行车的税额为2-4元。虽说 不高,但却引起了人们的广泛议论。许多人认为,缴了自行 车税,没有得到应有的服务,是白纳税了。

征收自行车税是合理的吗?自行车税是不是白纳了?

加强税法宣传

演讲完毕,谢谢观看!

汇报人:XXX 汇报日期:20X 征收对象 和征收数

额。

紧密相连,缺一不可,统一于税法。

税收的基本特征

税收与其他财政收入形式有何 相同点和不同点?

•什么是偷税、欠税、骗税、抗税行为? •这些行为违反的是什么法律? •它们应受到哪些处罚?

各抒己见

有人认为,如果是为了使工厂走出困境, 工人能发工资,所偷税款没有装进个人腰包, 就不构成犯罪。你是怎么看的?

Thank you for reading! In order to facilitate learning and use, the content of this document can be modified, adjusted and printed at will after downloading. Welcome to download!

高一政治税收及其基本特征1(PPT)4-2

税收是国家通过法律形式确认的,即征税必须有法 律依据,纳税人必须依法纳税

一、税收及其基本特征

1、税收的基本含义

税收是国家为实现其职能,凭借政 治权力,依法无偿取得财政收入的基本 形式。

要采取拉枝、摘心等技术实施。 ②、肥水管理肥水管理是保障植株正常生长、抵抗病虫害的重要措施。在移植成活后的a中,在生长季节平均每个月浇水次。 施肥时,高.m以下的植株采取盘供肥,a施肥~次,以早春土壤解冻后、春梢旺长期和秋梢生长期供肥较好;对于高.m以上植株在成活后~a内可采取以上施肥方 式,之后以根外追肥较合适,施肥; 记忆力培训加盟 记忆力培训加盟 ; 工具可用机动喷雾器,在生长季每月喷施次即可。 ③、病虫害防治对 绿化油松病虫害防治应遵循“及时发现,积极防治、治小治了”的原则,在生长季发现病虫害后,要及时组织用药防治。冬季树干要涂白或喷石硫合剂,消灭树干 虫卵及蛹。 [] 田间管理 育苗前必须整地。苗圃整地以秋季深耕为宜,深度在cm-cm,深耕后不耙。第二年春季土壤解冻后每公顷施入堆肥、绿肥、厩肥等腐 熟有机肥4kg-kg,并施过磷酸钙kg-7kg。再浅耕一次,深度在cm-cm,随即耙平。 作床条件 作床前d-d灌足底水,将圃地平整后作床。一般采用平床。苗床 宽m-.m,两边留好排灌水沟及步道,步道宽cm-4cm,苗床长度根据圃地情况确定。在气候湿润或有灌溉条件的苗圃可采用高床。苗床高出步道cm-cm,床 面宽cm-cm,苗床长度根据圃地情况确定。在干旱少雨、灌溉条件差的苗圃可采用低床育苗。床面低于步道cm-cm,其余与平床要求相同。油松(学名: Pinus tabuliformis Carr.) [] :为松科针叶常绿乔木,高达米,胸径可达米。树皮下部灰褐色,裂成不规则鳞块。大枝平展或斜向上,老树平顶;小枝粗壮, 雄球花柱形,长.-.厘米,聚生于新枝下部呈穗状;球果卵形或卵圆形,长4-7厘米。种子长-毫米,连翅长.-.厘米、翅为种子长的-倍。花期月,球果第二年月 上、中旬成熟。 为阳性树种,深根性,喜光、抗瘠薄、抗风,在土层深厚、排水良好的酸性、中性或钙质黄土上,-℃的气温下均能生长。心材淡黄红褐色, 边材淡黄白色,纹理直,结构较细密,材质较硬,耐久用。可供建筑、电杆、矿柱、造船、器具、家具及木纤维工业等用材。为中国特有树种,产东北、中 原、西北和西南等省区。 中文学名 油松 拉丁学名Pinus tabuliformis Carr. 别 称 短叶松、短叶马尾松、红皮松、东北黑松 二名法 Pinus tabuliformis 界 植物 界 门裸子植物门 纲松柏纲 目松柏目 科松科 亚 科 松亚科 属松属 种油松 变 种 变种 命名者及年代 Carr.,7 英文名称 Chinese Red Pine

一、税收及其基本特征

1、税收的基本含义

税收是国家为实现其职能,凭借政 治权力,依法无偿取得财政收入的基本 形式。

要采取拉枝、摘心等技术实施。 ②、肥水管理肥水管理是保障植株正常生长、抵抗病虫害的重要措施。在移植成活后的a中,在生长季节平均每个月浇水次。 施肥时,高.m以下的植株采取盘供肥,a施肥~次,以早春土壤解冻后、春梢旺长期和秋梢生长期供肥较好;对于高.m以上植株在成活后~a内可采取以上施肥方 式,之后以根外追肥较合适,施肥; 记忆力培训加盟 记忆力培训加盟 ; 工具可用机动喷雾器,在生长季每月喷施次即可。 ③、病虫害防治对 绿化油松病虫害防治应遵循“及时发现,积极防治、治小治了”的原则,在生长季发现病虫害后,要及时组织用药防治。冬季树干要涂白或喷石硫合剂,消灭树干 虫卵及蛹。 [] 田间管理 育苗前必须整地。苗圃整地以秋季深耕为宜,深度在cm-cm,深耕后不耙。第二年春季土壤解冻后每公顷施入堆肥、绿肥、厩肥等腐 熟有机肥4kg-kg,并施过磷酸钙kg-7kg。再浅耕一次,深度在cm-cm,随即耙平。 作床条件 作床前d-d灌足底水,将圃地平整后作床。一般采用平床。苗床 宽m-.m,两边留好排灌水沟及步道,步道宽cm-4cm,苗床长度根据圃地情况确定。在气候湿润或有灌溉条件的苗圃可采用高床。苗床高出步道cm-cm,床 面宽cm-cm,苗床长度根据圃地情况确定。在干旱少雨、灌溉条件差的苗圃可采用低床育苗。床面低于步道cm-cm,其余与平床要求相同。油松(学名: Pinus tabuliformis Carr.) [] :为松科针叶常绿乔木,高达米,胸径可达米。树皮下部灰褐色,裂成不规则鳞块。大枝平展或斜向上,老树平顶;小枝粗壮, 雄球花柱形,长.-.厘米,聚生于新枝下部呈穗状;球果卵形或卵圆形,长4-7厘米。种子长-毫米,连翅长.-.厘米、翅为种子长的-倍。花期月,球果第二年月 上、中旬成熟。 为阳性树种,深根性,喜光、抗瘠薄、抗风,在土层深厚、排水良好的酸性、中性或钙质黄土上,-℃的气温下均能生长。心材淡黄红褐色, 边材淡黄白色,纹理直,结构较细密,材质较硬,耐久用。可供建筑、电杆、矿柱、造船、器具、家具及木纤维工业等用材。为中国特有树种,产东北、中 原、西北和西南等省区。 中文学名 油松 拉丁学名Pinus tabuliformis Carr. 别 称 短叶松、短叶马尾松、红皮松、东北黑松 二名法 Pinus tabuliformis 界 植物 界 门裸子植物门 纲松柏纲 目松柏目 科松科 亚 科 松亚科 属松属 种油松 变 种 变种 命名者及年代 Carr.,7 英文名称 Chinese Red Pine

高一政治下册税收及其基本特征课件

想一想:

纳税人偷税、欠税、骗税、 抗税要受到法律制裁,这与税收 的特征有什么联系?

税收及其 基本特征

税收:

税收是国家为实现其职能, 凭借政治权力,依法无偿取得财 政收入的基本形式。

(参与税收立法和政策制定的机关) (马克思与列宁的话)

税收特征:

• 强制性(依法纳税) • 无偿性(无代价取得) • 固定性(法律规定, 不能随意改变)

税收区别 于其他财 政收入形 式的主要 标志

税收与其他财政收 入形式的区别

• • • • 1993年1月1日起实行 纳税人主动办理纳税申报 税务机关以国家政权名义征收税款 对纳税人偷税、欠税、骗税、抗税 行为进行相应处罚。

违法行为:

• 偷税:有意违反税法规定,用欺骗,ቤተ መጻሕፍቲ ባይዱ 瞒等方式不缴或少缴应纳税款的行为。 • 欠税:超过税务机关核定的纳税期限, 没有按时缴纳而拖欠税款的行为 • 骗税:用欺骗手段获得国家税收优惠的 行为 • 抗税:以暴力,威胁方法拒不缴纳税款 的行为

• 利是国家以生产资料所有权而取得 的收入。 • 债是自愿的,要还本付息的。 • 机关收费有固定性,不具有无偿性 • 罚款,有强制性,无偿性,不具有 固定性。

税收的三个基本特征 是紧密相连的:

• 税收的无偿性要求它具有强制 性。

• 税收的强制性和无偿性又决定 了它必须具有固定性。

《税法》相关内容

新课程人教版必修1高中政治税收及其种类(课件)

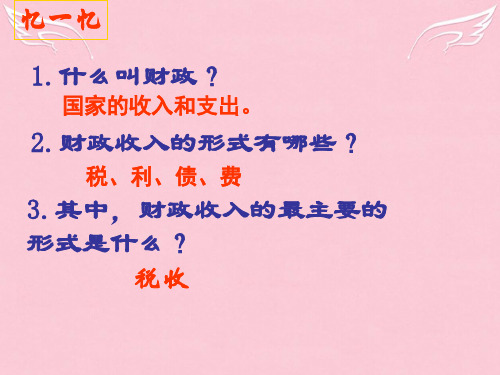

忆一忆

1.什么叫财政?

国家的收入和支出。

2.财政收入的形式有哪些?

税、利、债、费

3.其中,财政收入的最主要的 形式是什么? 税收

第九课 征税和纳税 一、税收及其种类

(一)税收的基本特征 1、税收的含义

——是国家为实现其职能,凭借政治权 力,依法取得财政收入的基本形式

主体

——国家 ——为实现国家职能 ——政治权力

目的 凭借 依据 地位

——法律

——财政收入的基本形式

有国就有税;有税必有法。

有国必有税

国家通过税收形式组织财 政收入,为自身的存在和 发展提供物质保障。税收 是国家最理想、最普遍的 形式,是财政收入最重要 的源泉。

有税必有法 P76

税法是税收的法律依据和 法律保障。

税收的特征:强制性 无偿性 固定性

征税对象,即课税对象,是指 对什么东西征税,是征税的客体。

税 收 的 种 类

流转税 所得税 资源税 财产税

行为税

P(78)相关链接

目前在我国,增值税和个人所得税是影响很大的两个税种。

(1)增值税 概念: (属流转税)以生产经营中的增值额为征税对象 的一种税 纳税人:在我国境内销售货物或者提供加工、修理劳务 以及进口货物的单位和个人 税率: 基本税率17% 计税方法:商品销售额×税率—上一环节已缴税金

6、国家决定,2004年取消除烟叶外的农业特产税, 并在五年内取消农业税,这一举措在于 ( C)

A、取消对农村经济的监督 B、淡化税收对农村经济的调节 C、减轻农民负担,促进农村经济发展 D、解除国家计划对农业发展的束缚

7.(多选)对个人所得税的正确认识应该是:

A、个人所得税对调节个人收入、增加财政 收入有重要作用 B、依法缴纳个人所得税是公民的基本义务 C、每个月有正当收入的公民都应缴纳个人 所得税 D、每个公民的所有收入都在纳税范围

1.什么叫财政?

国家的收入和支出。

2.财政收入的形式有哪些?

税、利、债、费

3.其中,财政收入的最主要的 形式是什么? 税收

第九课 征税和纳税 一、税收及其种类

(一)税收的基本特征 1、税收的含义

——是国家为实现其职能,凭借政治权 力,依法取得财政收入的基本形式

主体

——国家 ——为实现国家职能 ——政治权力

目的 凭借 依据 地位

——法律

——财政收入的基本形式

有国就有税;有税必有法。

有国必有税

国家通过税收形式组织财 政收入,为自身的存在和 发展提供物质保障。税收 是国家最理想、最普遍的 形式,是财政收入最重要 的源泉。

有税必有法 P76

税法是税收的法律依据和 法律保障。

税收的特征:强制性 无偿性 固定性

征税对象,即课税对象,是指 对什么东西征税,是征税的客体。

税 收 的 种 类

流转税 所得税 资源税 财产税

行为税

P(78)相关链接

目前在我国,增值税和个人所得税是影响很大的两个税种。

(1)增值税 概念: (属流转税)以生产经营中的增值额为征税对象 的一种税 纳税人:在我国境内销售货物或者提供加工、修理劳务 以及进口货物的单位和个人 税率: 基本税率17% 计税方法:商品销售额×税率—上一环节已缴税金

6、国家决定,2004年取消除烟叶外的农业特产税, 并在五年内取消农业税,这一举措在于 ( C)

A、取消对农村经济的监督 B、淡化税收对农村经济的调节 C、减轻农民负担,促进农村经济发展 D、解除国家计划对农业发展的束缚

7.(多选)对个人所得税的正确认识应该是:

A、个人所得税对调节个人收入、增加财政 收入有重要作用 B、依法缴纳个人所得税是公民的基本义务 C、每个月有正当收入的公民都应缴纳个人 所得税 D、每个公民的所有收入都在纳税范围

《税收及其基本特征》PPT课件

个人工资薪金所得税率

级数 全月应纳所得额(扣除1000元后的余额)

1 2 3 4 5 6 7 8 9 不超过500元的部分 超过500元至2000元的部分 超过2000元至5000元的部分 超过5000元至20000元的部分 超过20000元至40000元的部分 超过40000元至60000元的部分 超过60000元至80000元的部分 超过80000元至100000元的部分 超过100000元部分

我国的财政收入主要 来源于国有经济和集 体经济,用于经济建 设,发展科教文卫事 业巩固国防等等……

只为一元税款,行政拘留15天

1998年9月,河北省石家庄矿区发生了一起个 体户暴力抗税案件。该区个体水果摊主马某为拒缴 区区一元税款而对1名近六旬的街道助征干部大打 出手,被矿区地税局治安室和当地派出所干警共同 抓获。为维护税法尊严,当地派出所已对其作出了 补缴税款并行政拘留15天的处罚决定。

税率 % 5 10 15 20 25 30 35 40 45

税 收 与 税 法 的 关 系

联系

税收活动必须严格依照税法的规定进 行

税法是税收的法律依据和法律保障

税收作为一种经济活动,属于经济基 础范畴 区别 税法是一种法律制度,属税,就是国家不付任 何报酬而向居民取得的东西。 —列宁

无偿性(义务性)

税收的特征

无偿性

强制性 强制性

固定性

无偿性

决定

固定性

议一议

结合现实生活,说出依法纳税的意义

有利于国家增加财政收入;有利于实现国 家职能;有利于把国家富强和人民幸福有机结 合起来。 作为纳税人,应把为国纳税引以为豪,将自 觉纳税看成是公民社会责任感和主人翁地位的 具体体现。

今年的税法宣传主题是“诚信纳税利国利民”

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

高一思想政治课

税收及其基本特征

1、税收的基本含义

是国家为实现其职能,凭借政治权力, 依无偿取得财政收入的基本形式。

赋税是喂养政府的娘奶。

马克思

2.税收的基本特征

强制性

无偿性

固定性

是指税收 是依国家 的权力而 强制征收 的。

是国家取得 的税收收入, 即不需要返 还,也不需 要对纳税人 付任何代价。

是追星族吗

骑自行车该不该纳税

我国是自行车王国。1986年颁发的《中华人民共和国车 船使用暂行条例》规定,每辆自行车的税额为2-4元。虽说 不高,但却引起了人们的广泛议论。许多人认为,缴了自行 车税,没有得到应有的服务,是白纳税了。

征收自行车税是合理的吗?自行车税是不是白纳了?

加强税法宣传

感谢你的阅览

Thank you for reading

温馨提示:本文内容皆为可修改式文档,下载后,可根据读者的需求 作修改、删除以及打印,感谢各位小主的阅览和下载

日期:

演讲者:蒝味的薇笑巨蟹

通过法律 的形势, 预先规定 征收对象 和征收数

额。

紧密相连,缺一不可,统一于税法。

税收的基本特征

税收与其他财政收入形式有何 相同点和不同点?

•什么是偷税、欠税、骗税、抗税行为? •这些行为违反的是什么法律? •它们应受到哪些处罚?

各抒己见

有人认为,如果是为了使工厂走出困境, 工人能发工资,所偷税款没有装进个人腰包, 就不构成犯罪。你是怎么看的?

税收及其基本特征

1、税收的基本含义

是国家为实现其职能,凭借政治权力, 依无偿取得财政收入的基本形式。

赋税是喂养政府的娘奶。

马克思

2.税收的基本特征

强制性

无偿性

固定性

是指税收 是依国家 的权力而 强制征收 的。

是国家取得 的税收收入, 即不需要返 还,也不需 要对纳税人 付任何代价。

是追星族吗

骑自行车该不该纳税

我国是自行车王国。1986年颁发的《中华人民共和国车 船使用暂行条例》规定,每辆自行车的税额为2-4元。虽说 不高,但却引起了人们的广泛议论。许多人认为,缴了自行 车税,没有得到应有的服务,是白纳税了。

征收自行车税是合理的吗?自行车税是不是白纳了?

加强税法宣传

感谢你的阅览

Thank you for reading

温馨提示:本文内容皆为可修改式文档,下载后,可根据读者的需求 作修改、删除以及打印,感谢各位小主的阅览和下载

日期:

演讲者:蒝味的薇笑巨蟹

通过法律 的形势, 预先规定 征收对象 和征收数

额。

紧密相连,缺一不可,统一于税法。

税收的基本特征

税收与其他财政收入形式有何 相同点和不同点?

•什么是偷税、欠税、骗税、抗税行为? •这些行为违反的是什么法律? •它们应受到哪些处罚?

各抒己见

有人认为,如果是为了使工厂走出困境, 工人能发工资,所偷税款没有装进个人腰包, 就不构成犯罪。你是怎么看的?