现金盘点表模板

合集下载

现金盘点表

现金盘点表

出纳是直接接触公司现金的人员,为了确保资金的安全和完整性,避免长款和短款的出现,一般要求出纳要做到日清月结,即对于自己办理的现金业务要做到按日清理,按月结转,其中的日清就是每天都应对经济业务进行清理,登记日记账,并与实际的现金数额相核对,看两者是否相符。

如果发现有不实的情况一定要查明原因,及时处理。

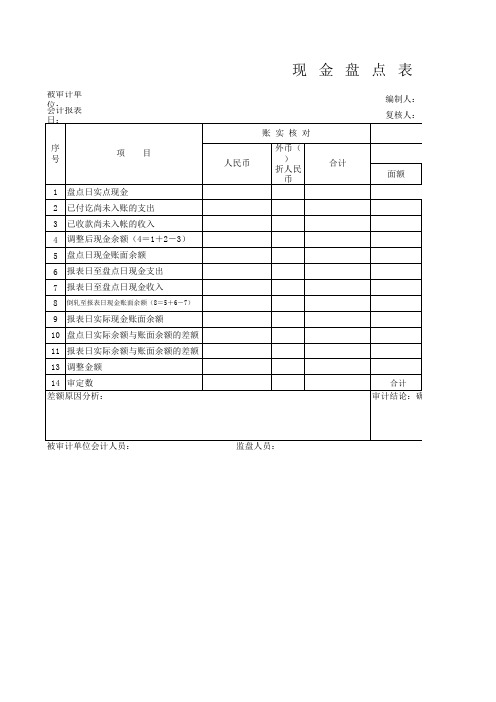

一般在每个月末的时候,出纳要编制一张现金盘点表,以便及时对账。

所谓现金盘点表就是把实际的现金数额做一个盘点,然后按面值进行登记,算出总额即可,如有特殊情况应做出说明。

现金盘点表的格式一般如下:

表1-4现金盘点表

续表。

现金盘点表(模板)

折合 汇率:

人民币 会计师事务所

现金盘点表

人民币

账实核对

外币( )

折人民 币

合计

编制人: 复核人:

面额

实点现金 人民币

合计 审计结论:确认

被审计单位会计人员:

监盘人员:

点表

0

日期: 2020/1/3 日期: 2020/1/3

页 次 索:引 号:A-

实点现金(2020年1月3日)

人民币

外币( )

张数

金额

面额 张数

金额

审计结论:确认

被审计单 位 会: 计报表 日:

序 号

项目

1 盘点日实点现金 2 已付讫尚未入账的支出 3 已收款尚未入帐的收入 4 调整后现金余额(4=1+2-3) 5 盘点日现金账面余额 6 报表日至盘点日现金支出 7 报表日至盘点日现金收入 8 倒轧至报表日现金账面余额(8=5+6-7) 9 报表日实际现金账面余额 10 盘点日实际余额与账面余额的差额 11 报表日实际余额与账面余额的差额 13 调整金额 14 审定数 差额原因分析:

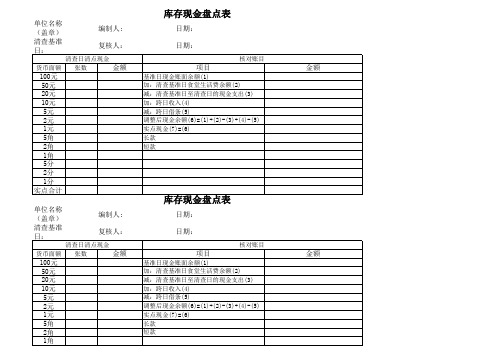

库存现金盘点表模板

库存现金盘点表

单位名称(盖章) 清查基准日: 编制人: 复核人: 日期: 日期:

核对账目 清查日清点现金 货币面额 张数 金额

项目

基准日现金账面余额(1) 加:清查基准日食堂生活费余额(2) 减:清查基准日至清查日的现金支出(3) 加:跨日收入(4) 减:跨日借条(5) 调整后现金余额(6)=(1)+(2)-(3)+(4)-(5) 实点现金(7)=(6) 长款 短款

金额

100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分 实点合计 单位名称(盖章) 清查基准日: 编制人: 复核人:

库存现金盘点表

日期: 日期:

核对账目 清查日清点现金 货币面额 张数 金额

项目

基准日现金账面余额(1)基准日至清查日的现金支出(3) 加:跨日收入(4) 减:跨日借条(5) 调整后现金余额(6)=(1)+(2)-(3)+(4)-(5) 实点现金(7)=(6) 长款 短款

金额

100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分 实点合计

单位名称(盖章) 清查基准日: 编制人: 复核人: 日期: 日期:

核对账目 清查日清点现金 货币面额 张数 金额

项目

基准日现金账面余额(1) 加:清查基准日食堂生活费余额(2) 减:清查基准日至清查日的现金支出(3) 加:跨日收入(4) 减:跨日借条(5) 调整后现金余额(6)=(1)+(2)-(3)+(4)-(5) 实点现金(7)=(6) 长款 短款

金额

100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分 实点合计 单位名称(盖章) 清查基准日: 编制人: 复核人:

库存现金盘点表

日期: 日期:

核对账目 清查日清点现金 货币面额 张数 金额

项目

基准日现金账面余额(1)基准日至清查日的现金支出(3) 加:跨日收入(4) 减:跨日借条(5) 调整后现金余额(6)=(1)+(2)-(3)+(4)-(5) 实点现金(7)=(6) 长款 短款

金额

100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分 实点合计

现金盘点表-模板

1分

报表日实存与应存差额

13=12-11

实点合计

五、调整数

14=15-16

存放地点:

调整增加金额

15

盘点日期:

调整减少金额

16

出人员:

六、审定数

17=11+14

会计主管:

监盘人员:

审计说明及调整分录:

审计结论:

库存现金盘点表

填报单位:编制人:日期:索引号:

审计项目:货币资金复核人:日期:页 次:

会计期间或截止日:

查 证和 对 记 录

现 金盘 点 记 录

项 目

行次

金额

币种:人民币

面额

张(枚)数

金额

一、盘点日账面余额

1

100元

盘点日未记账收入金额

2

50元

盘点日未记账支出金额

3

20元

盘点日账面应存金额

4=1+2-3

10元

二、盘点日实存金额(盘点数)

5

5元

白条抵库金额

6

2元

盘点日实存金额

7=5+6

1元

三、盘点日应存与实存差额

8=4-7

5角

四、追溯至报表日账面结存金额

2角

报表日至盘点日支出总额(含第3行)

9

1角

报表日至盘点日收入总额(含第2行)

10

5分

报表日应存金额

11=4+9-10

2分

报表日实存金额

12=7+9-10

报表日实存与应存差额

13=12-11

实点合计

五、调整数

14=15-16

存放地点:

调整增加金额

15

盘点日期:

调整减少金额

16

出人员:

六、审定数

17=11+14

会计主管:

监盘人员:

审计说明及调整分录:

审计结论:

库存现金盘点表

填报单位:编制人:日期:索引号:

审计项目:货币资金复核人:日期:页 次:

会计期间或截止日:

查 证和 对 记 录

现 金盘 点 记 录

项 目

行次

金额

币种:人民币

面额

张(枚)数

金额

一、盘点日账面余额

1

100元

盘点日未记账收入金额

2

50元

盘点日未记账支出金额

3

20元

盘点日账面应存金额

4=1+2-3

10元

二、盘点日实存金额(盘点数)

5

5元

白条抵库金额

6

2元

盘点日实存金额

7=5+6

1元

三、盘点日应存与实存差额

8=4-7

5角

四、追溯至报表日账面结存金额

2角

报表日至盘点日支出总额(含第3行)

9

1角

报表日至盘点日收入总额(含第2行)

10

5分

报表日应存金额

11=4+9-10

2分

报表日实存金额

12=7+9-10

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0

盘点日实有现金数额

⑸

0.00

2元

0

长款

⑹=⑸-⑷

1元

0

短款

⑺=⑸-⑷

0.00

5角

0

上缴长款

⑻

调整

2角

0

补齐ቤተ መጻሕፍቲ ባይዱ款

⑼

1角

0

盘点日调整后现金余额

⑽

0.00

5分

0 追溯 加:报表日至现金清点日的支出

⑾

0

至报

表日

2分

0 帐面 减:报表日至现金清点日的收入

⑿

0

余额

1分

0

报表日帐面余额

⒀=⑽+⑾-⑿

0.00

实点合计

库存现金盘点表

被盘 点单 位名

盘点时 间

XXXX有限公司 年 月 日时

币种:人民币

报

表

日

货币 面额

张(枚)数

金额

年 月日 项目

报表日帐面余额

行次

金额

说明

100元

0

盘点日现金帐面余额

⑴

0.00

50元

0

加:收入凭证未记帐

⑵

0

20元

0

减:付出凭证未记帐

⑶

0

10元

0

盘点日帐面应有余额

⑷=⑴+⑵-⑶

0.00

5元

0.00

财务主 管:

监盘人:

出纳: