2014新能源汽车销量之战

2014年四月份汽车销量排行榜

8049 7905 7855 7560 7534 7368 7344 7317 7309 7158 7011 6997 6804 6779 6733 6307 6150 6002 5940 5843 5834 5509 5308 5273 5207 4891 4730 4699 4691 4528

27580 27745 30830 22830 30531 33479 34947 29527 30460 31418 34578 26323 26488 26993 28365 28676 25688 24730 26136 25970 20376 20554 24436 41105 22065 19543 18472 18536 18779 17916

13794 13741 13596 13491 12938 11944 11369 11049 10751 10224 10059 9766 9673 9433 9337 9134 9117 9107 9105 9037 9023 8504 8377 8264 8241 8210 8147 8139 8110 8077

标 致 奇 瑞 中 华 奔 驰 日 产 夏 利 斯柯 达 奇 瑞 长 安 长 安 别 克 东 南 长 安 别 克 起 亚 别 克 现 代 起亚 斯柯 达 长 城 中 华 众 泰 现 代 奥 迪 日 产 丰 田 福 特 起 亚 长 安 宝 骏

19531 19840 22975 15270 22997 26111 27603 22210 23151 24260 27567 19326 19694 20214 21632 22369 19538 18728 20196 20127 14542 15045 19128 35832 16858 14652 13742 13837 14088 13388

2014年汽车行业分析报告

2014年汽车行业分析报告2014年6月目录一、行业增速趋于平稳,结构分化明显 (4)1、行业:预计全年销量增速回落至9左右 (4)2、乘用车:SUV是主战场,产品系列化是核心竞争力 (5)3、商用车:新能源客车占比提升,重卡维持平稳增长 (9)二、本土零部件企业成长空间大 (10)三、智能化加速,汽车电子先行 (13)1、汽车电子带来千亿新增市场 (13)2、功能型汽车电子普及率提升,车载电子方兴未艾 (14)3、信息处理等五类底层零部件受益 (17)(1)信息采集:传感器、摄像头等元器件将大规模使用 (17)(2)信息处理:微处理器装配数量大幅提升 (18)(3)信息显示:中控触屏设计渐成燎原之势,或将告别按键时代 (18)(4)信息交互:车载智能信息系统群雄割据,Android和IOS或将统一全局 (19)(5)信息通讯:4G时代来临,车载无线热点营造移动WIFI场 (19)4、中国企业发展机会来自并购、合资合作两种方式 (20)四、节能减排刻不容缓,关注排放标准升级+新能源客车 (24)1、能源与环境压力与日俱增,节能减排刻不容缓 (24)2、排放标准升级带来结构性机会 (25)3、新能源汽车进入实质性消费时期,绿色公交率先受益 (27)五、重点公司简析 (30)1、上汽集团:业绩稳健增长,换届效应值得期待 (30)2、华域汽车:低估值蓝筹,国际化战略稳步推进 (31)3、长城汽车:H8推迟不改公司长期价值 (32)4、长安汽车:福特盈利超预期,自主有望持续改善 (33)5、江铃汽车:高端轻卡领导者,受益排放标准升级 (35)6、东风科技:上海江森汽车电子快速发展 (36)7、威孚高科:受益国四实施,博世汽柴盈利高增长 (37)8、均胜电子:汽车电子快速增长,积极拓展新业务 (38)9、一汽富维:合资公司进入收获期 (40)10、银轮股份:布局后处理市场,受益国四排放升级 (41)11、云内动力:轻型柴油机领先企业,受益排放标准升级 (42)12、宇通客车:注入零部件资产,新能源客车有望逐步放量 (44)13、一汽轿车:新品投放加速,市场地位上行 (45)六、风险因素 (46)一、行业增速趋于平稳,结构分化明显1、行业:预计全年销量增速回落至9左右预计2014年汽车销量约9%左右。

2014年新能源汽车行业研究报告

2014年新能源汽车行业研究报告2014年2月目录一、概要 (6)1、迎接新能源汽车盛宴 (6)(1)私家车十年十倍,“环保、智能”是后续增长核心动力 (6)(2)特斯拉入华,倒逼中国新能源汽车产业进程 (6)2、2014年新能源汽车产业链两大投资逻辑主链 (7)(1)自下而上,海外销量驱动上游配套厂商 (7)(2)自上而下:国内政策驱动整车销量提升 (8)二、新能源汽车产业链投资逻辑 (9)1、从光伏看新能源产业投资逻辑 (9)(1)光伏产业链的启示:上游向下游逻辑的切换 (9)(2)2010年行情:增量逻辑阶段,中上游弹性更大 (10)(3)2013年行情:销量逻辑阶段,下游更具爆发力 (10)2、新能源汽车产业链投资逻辑 (11)(1)电动车:动了谁的奶酪 (11)(2)萌芽期投资逻辑:上游扩产推动明显 (12)(3)成长期投资逻辑:整车厂商的回归 (12)3、2014年整体逻辑主线:海外傍大款,国内看政策 (13)(1)自下而上,海外销量驱动上游配套厂商 (13)(2)自上而下:国内政策驱动整车销量提升 (14)4、上游:锂矿环节,有矿才是硬道理 (16)(1)开采成本与原矿品位直接相关 (16)(2)我国属于二线梯队,锂矿价格大幅上涨可能性不大 (17)5、上游:国内隔膜与电解液龙头是优势标的 (18)(1)电解液:中国供应商国际份额持续提升 (18)(2)新宙邦:电解液龙头,切入特斯拉供应链 (19)(3)隔膜:技术壁垒高,进口替代空间巨大 (20)(4)锂电池隔膜供给高度集中,动力电池只能使用干法工艺 (20)(5)高端依赖进口,国产隔膜品质仍待提升 (21)6、中游:动力电池需求占比低,国内厂商议价能力较弱 (22)(1)光伏、新能源汽车产业链具备可比性 (22)(2)最上游:储量丰富,锂价受电子产业影响,矿品位决定议价能力 (22)(3)国内产量相对过剩,2012年车用动力电池用锂仅占3% (23)7、中游:高端动力电池由美、日、韩垄断 (24)(1)我国现状:中游在外,动力电池是产业链技术高地 (24)(2)动力电池环节向上游施压 (25)9、其他零配件环节配套情况 (27)10、汽车充电设施配套现状及投资机会 (28)(1)电动时代:兵马未动,粮草先行 (28)(2)新能源产业商业模式本质:平衡利弊,取长补短 (30)(3)《电力法》破冰预示投资机遇 (31)11、2013年中国已进入政策密集铺垫期 (33)(1)试点范围继续扩大,政策力度空前 (33)(2)地方保护主义破除,新模式将有力推动车企销量升级 (34)(3)新能源车企核心价值:BMS系统 (35)三、中国市场爆发在即,纯电动是布局中心 (41)1、特斯拉入华,倒逼中国自主品牌市场 (41)2、新能源汽车产销进入新平台 (42)3、政策路线明晰,纯电动始终是战略布局重心 (43)四、产业链主要公司简况 (49)1、比亚迪:最纯粹的国内电动车龙头 (49)(1)寓意开朝定元,销量预计将迅速攀升 (49)(2)继承冠军车型销量基因,开发路线明晰 (49)(3)补贴预计 (50)2、均胜电子:面向未来的汽车电子供应商 (52)(1)汽车智能化和电动化是汽车工业发展大势所趋 (52)(2)通过向宝马供应BMS系统,切入新能源主流阵容 (53)(3)创新自动化业务将成为新看点 (53)3、国机汽车:新业务有效拓展,估值得以提升 (54)(1)与Tesla合作展现实力,有持续深化可能 (54)(2)进军车联网业务,延伸服务价值链 (55)(3)与华晨宝马合作,积极开展汽车租赁创新 (55)(4)顺应国家政策导向,积极拓展新兴业务模式 (55)4、宇通客车:新能源客车行业龙头 (56)(1)宇通客车是国内新能源客车龙头企业 (56)(2)新能源客车行业进入快速发展期 (56)(3)公司在新能源客车行业份额有望提升 (56)(4)零部件资产注入将增厚公司业绩 (57)5、奥特迅:受益网外业务放量,股权激励目标实现概率大 (57)(1)国内电动汽车市场回暖将带动充电桩需求 (58)(2)电网在手订单充足,网外业务将贡献收入 (58)(3)股权激励解锁条件有望达成 (58)6、国电南瑞:电动汽车充电技术完备,集团技术储备充足 (59)(1)完整的电动汽车充换电产品线和总包能力,可为电动汽车业务发展提供多种可选模式 (59)(2)丰富的充换电站建设经验,国网背景有助后期项目获得 (60)7、许继电气:资产注入完善充电产品,集团总包助力市场拓展 (61)(1)电动汽车充电业务注入上市公司,充换电产品线日趋完备 (61)(2)集团总包能力突出,市政电动汽车推广阶段受益显著 (61)8、汇川技术:电动汽车提前布局,乘用、客车两相宜 (62)(1)核心技术多领域应用 (62)(2)多线布局,应对市场变化 (63)(3)一流服务有助于公司开拓市场 (63)9、金瑞科技:锂电正极材料主流生产商 (64)(1)五矿旗下唯一锰产业与新能源材料平台,发展路径明确 (64)(2)锰矿石资源自给率高,未来提升空间较大 (64)(3)金属电解锰景气筑底回升 (64)(4)镍氢电池正极主要供应商 (65)(5)公司迎来黄金发展时期 (65)10、新宙邦:电动汽车东风吹起,客户产能万事具备 (66)(1)电子化学品龙头企业 (66)(2)锂电池需求进入爆发性增长期 (66)(3)公司技术和产品优势突出,产能翻倍推动业绩提升 (67)11、沧州明珠:技术领先,隔膜量产值得期待 (67)(1)公司技术领先,产品梯队合理 (67)(2)塑料加工行业龙头,技术规模领先 (68)(3)隔膜进口替代空间广阔,电动汽车有望带来广阔市场 (68)(4)燃气管下游需求向好,BOPA成本下降 (68)(5)产能投产,公司进入快速增长 (69)。

2014-2018新能源汽车发展历程及销量分析

2014-2018新能源汽车发展历程及销量分析能源与环境问题的日益恶劣使得全球汽车产业的长期发展面临着巨大的挑战,新能源无污染与再生性强的优势得到了国际认可,汽车行业如何向新能源动力发展成为国际汽车的重要出路。

中国在新能源动力的发展上也扮演着至关重要的角色,中国作为发展较快人口基数庞大的大国在前期发展的路上不可避免的牺牲了些资源来换取经济上的进步,而随着经济的发展那么环境问题则逐渐上升到国家战略问题。

在近几年来,中国对与新能源的发展不断颁出新的政策,以此来鼓励新能源产业的发展,“2014年新能源汽车生产78499辆,销售74763辆,比2013年分别增长3.5倍和3.2倍,其中纯电动汽车产销分别完成4.8605万辆和4.5048万辆,比2013年分别增长2.54倍和2.1倍;插电式混合动力汽车产销分别完成2.9894万辆和29715万辆,比2013年分别增长8.1倍和8.8倍,2015年1-4月比亚迪以10933辆的累积销售产量继续稳坐冠军宝座,众泰则以4500多辆的成绩排名第二,北汽、奇瑞、上汽荣威1-4月累积销量分别3762、3419、1991辆。

这五家车企的销量约占我国新能源汽车市场份额的89%,其中众泰、北汽、奇瑞、上汽荣威四家竞争较为激烈。

1-4月累积销量超过千辆的还有江淮、吉利,腾势、广州传祺,东风日产启辰和华晨宝马在2015年1-4月销量几百辆左右。

”(资料来源于中国产业信息网)资料可以看出在2015年以比亚迪为首的新能源汽车产业开始突飞猛涨,紧跟其后的几家汽车企业也是目前中国较为知名的新能源车企,而且除龙头比亚迪外,其他几家车企出现了竞争激烈的情况,这就代表着2014、2015年中国的新能源汽车产业已经开始初具规模的发展,并且在2015年5月,国家财政部颁布了《关于2016-2022年新能源汽车推广应用财政支持政策的通知》正式实施全新的新能源汽车补贴政策,第一是带来了全新的补贴对于进入国家新能源汽车目录的车型进行补贴,另外也提高了享受补贴的新能源汽车产品技术品质审核。

2014年1-12月全年 SUV销量排行榜(1-100名)

6812 6604 6549 6270 6127 6041 5346 5102 4041 3341 2760 2708 2474 2431 2331 1658 1543 1513 1246 792 566 526 499 424 322 281 272 208 181 125 62 20 1

新能源汽车发展历史

新能源汽车发展历史中国新能源汽车产业始于21世纪初。

2001年,新能源汽车研究项目被列入国家“十五”期间的“863”重大科技课题,并规划了以汽油车为起点,向氢动力车目标挺进的战略。

“十一五”以来,我国提出“节能和新能源汽车”战略,政府高度关注新能源汽车的研发和产业化。

2008年,新能源汽车在国内已呈全面出击之势。

2008年成为我国“新能源汽车元年”。

2008年1-12月新能源汽车的销量增长主要是乘用车的增长,1-12月新能源乘用车销售899台,同比增长117%,而商用车的新能源车共销售1536台,1-12月同比下滑17%。

2009年,在密集的扶持政策出台背景下,我国新能源汽车驶入快速发展轨道。

虽然新能源汽车在中国汽车市场的比重依然微乎其微,但它在中国商用车市场上的增长潜力已开始释放。

2009年1-11月,新能源乘用车销量同比下降61.96%,至310辆。

2009年1-11月,新能源商用车——主要是液化石油气客车、液化天然气客车、混合动力客车等——销量同比增长178.98%,至4034辆。

相比在乘用车市场的冷遇,“新能源汽车”在中国商用车市场已开始迅猛增长。

2010年,我国正加大对新能源汽车的扶持力度,2010年6月1日起,国家在上海、长春、深圳、杭州、合肥等5个城市启动私人购买新能源汽车补贴试点工作。

2010年7月,国家将十城千辆节能与新能源汽车示范推广试点城市由20个增至25个。

选择5个城市进行对私人购买节能与新能源汽车给予补贴试点。

新能源汽车正进入全面政策扶持阶段。

2011-2015年开始进入产业化阶段,在全社会推广新能源城市客车、混合动力轿车、小型电动车。

2016-2020年,我国将进一步普及新能源汽车、多能源混合动力车,插电式电动轿车,氢燃料电池轿车将逐步进入普通家庭。

2012年5月,为加快培育发展新能源汽车,新能源汽车项目每年将获10-20亿元资金支持。

2012年4月18日国务院总理温家宝主持召开国务院常务会议,会议决定争取到2015年,纯电动汽车和插电式混合动力汽车累计产销量达到50万辆,到2020年超过500万辆;2015年当年生产的乘用车平均燃料消耗量降至每百公里6.9升,到2020年降至5.0升;新能源汽车、动力电池及关键零部件技术整体上达到国际先进水平。

2014-2015年新能源汽车锂电行业分析报告

2014-2015年新能源汽车锂电行业分析报告2014年11月目录一、全球新能源汽车产品丰富且美国销量引领全球 (4)1、新能源汽车产品日益丰富 (4)2、特斯拉效应仍将延续 (5)3、美国新能源汽车持续引领全球 (7)二、2015年我国新能源汽车仍将翻倍高增长 (8)1、14年为我国新能源汽车启动元年 (9)2、国家/地方政策持续密集出台 (9)3、充电基础设施将大幅改善 (12)(1)充换电基础设施建设缓慢 (12)(2)政策大力助推充电基础设施建设 (14)(3)特斯拉大幅加码在华充电基础设施建设 (15)(4)创新推动基础设施建设发展 (16)4、我国新能源汽车产品日益丰富且性价比优势渐现 (18)5、15年新能源汽车仍将翻倍高增长 (20)三、锂电产业受益于新能源汽车及储能产业爆发 (21)1、传统储能电池稳步增长 (21)2、储能产业定位提升市场有望爆发增长 (22)3、细分领域业绩持续稳步增长 (23)4、盈利水平总体持平且细分领域差异化显著 (24)5、锂电产业链受益于新能源汽车及储能产业爆发 (26)四、锂电行业投资策略和重点公司 (26)1、两条主线 (26)(1)具备业绩支撑的细分领域龙头企业 (26)(2)稀土永磁材料优质企业 (27)2、重点公司 (27)五、主要风险 (27)一、全球新能源汽车产品丰富且美国销量引领全球全球新能源汽车发展历程中,2011年被公认为全球新能源汽车商业化元年,全年销量6.8万辆,13年大幅增至22.55万辆,同比增涨73.95%。

经过数十年的发展,全球新能源汽车呈现如下特征:一是新能源汽车产品种类日益丰富,可满足不同社会层次的需求,且出现了日产聆风、特斯拉等知名品牌;二是美国新能源汽车市场推广稳居世界前列。

特别地,日产聆风、特斯拉等品牌崛起对带动产业发展具有显著意义。

1、新能源汽车产品日益丰富在全球新能源汽车市场推进过程中,日产聆风和特斯拉Model S 新能源汽车的推出具备划时代的意义。

2014年全国汽车产销量概述及2015年市场预测

2014年汽车市场运行情况概述及2015年汽车市场形势预测一、2014汽车工业产销情况2014年,全国汽车产销分别为2372万辆和2349万辆,同比增长7.3%和6.9%。

其中,乘用车产销分别为1992万辆和1970万辆,同比增长10.2%和9.9%;商用车产销分别为380万辆和379万辆,同比下降分别为5.7%和6.5%。

二、2014年汽车市场的主要特点1.全年汽车销量保持平稳增长,但增速低于年初预期全年汽车销量达到2349万辆,再创历史新高,继续保持世界第一。

但由于受到增长基数高、国内宏观经济形势下行压力增大及商用车市场下降等原因影响,使今年国内汽车销量增速有较大回落,且低于年初行业预计的8%-10%的增长速度。

2.行业前十企业继续保持较快增速汽车销量排名前十位的企业集团销量合计为2107.7万辆,比上年同期增长8.9%,高于全行业增速2个百分点。

占汽车销售总量的89.7%,比上年同期提高1.7个百分点。

3.乘用车销售增速平稳,SUV、MPV继续高速增长2014年乘用车销售1970万辆,比上年同期增长9.89%。

其中轿车增速放缓,SUV、MPV依旧保持高速增长,交叉型乘用车则继续下降。

乘用车分车型看:轿车销售1238万辆,同比增长3.1%;SUV销量为408万辆,同比增长36.4%;MPV销量为191万辆,同比增长46.8%;交叉型乘用车销量为133万辆,同比下降18.1%。

市场结构上,轿车占乘用车比重62.8%,比去年下降4.2个百分点;SUV占比20.7%,比去年提高4个百分点,MPV占比9.7%,比去年提高3个百分点;交叉型乘用车占比为6.8%,比去年下降2.4个百分点。

4.商用车销量降幅较大受宏观经济和相关政策法规影响,今年的商用车市场销量降幅较大。

全年商用车销售完成379万辆,同比下降6.5%,分车型看,其中货车销售318万辆,同比下降8.9%,客车销售61万辆,同比增长8.4%。

2014汽车行业市场分析

2014汽车行业市场分析2014年是汽车行业发展的关键一年。

在这一年,全球汽车市场积极复苏,消费者对汽车的需求逐渐增加。

下面将对2014年汽车行业市场进行分析。

首先,2014年全球汽车市场出现积极向上的发展趋势。

在全球范围内,汽车销量呈现增长态势。

根据国际汽车制造商协会的数据,2014年全球汽车销售量达到了8650万辆,较2013年增长了3.9%。

这主要得益于全球经济复苏和不断提升的消费信心,使得消费者对购买汽车更有信心。

其次,中国汽车市场继续保持快速增长。

2014年中国汽车市场表现出色,汽车销量继续位居全球第一。

根据中国汽车工业协会的数据,2014年中国汽车销量达到了2374万辆,较2013年增长了6.9%。

这也使得中国成为了全球最大的汽车市场之一。

然而,2014年汽车行业也面临一些挑战。

首先,汽车市场竞争激烈,市场份额相对集中。

在全球市场中,一些主要汽车制造商占据了大部分市场份额,使得其他小型和新兴汽车制造商面临着竞争压力。

另外,汽车行业的技术创新和环保要求也对企业提出了更高的要求,需要不断进行研发和投入更多的资金。

此外,政策因素也对汽车行业产生了影响。

在国内市场,2014年中国政府实施了一系列促进汽车消费的措施,例如减税和优惠政策,以刺激汽车消费,鼓励消费者购买新能源汽车。

这一政策的实施对于汽车行业的发展起到了积极的推动作用。

综上所述,2014年汽车行业市场总体呈现出积极向上的发展态势。

全球汽车市场销量增长稳定,中国汽车市场继续保持快速增长。

然而,行业竞争激烈,技术创新和环保要求提出更高要求。

政策因素对于汽车行业的发展起到了积极的推动作用。

01三纵三横

全球新能源汽车销量及市场结构

近年全球新能源汽车销量(万辆) 欧洲 2009 2010 2011 2012 0.03 0.06 1.2 2.7 美国 0 0.04 1.8 5.3 日本 0.1 0.24 1.3 2.3 中国 0.23 0.74 0.82 1.28 全球 0.4 1.1 5.4 12

纯电动汽车(Battery Electric Vehicle ,简称BEV)

汽车优点 ▪ 无污染、噪声小 ▪ 单一的电能源 ▪ 结构简单,维修方便 汽车缺点 ▪ 造价高 ▪ 续航能力差 ▪ 储能装置寿命短

燃料电池汽车 (Fuel cell vehicles ,简称FCV)

汽车优点 ▪ 换能效率高 ▪ 排污少 ▪ 噪音低 汽车缺点 ▪ 造价高 ▪ 安全性缺乏保障 ▪ 储能装置寿命短

混合动力汽车(Hybrid Vehicle)

汽车优点 ▪ 功率和油耗比相对较高 ▪ 排污少 ▪ 噪音低 汽车缺点 ▪ 造价稍高,是内燃汽车的 1.5倍 ▪ 电车续航里程和寿命较低

电池及其管理系统

2013

2014

3.3

8

9.7

15

3.1

6

1.76

全球新能源汽车市场结构

美国 欧洲 中国 日本 其他

• 我国对电动汽车发展非常重视,在“十五”期间确定了“ 三纵三横 ”的

发展战略。

三纵

混合动力汽车 纯电动汽车 燃料电池汽车

三横

多能源动力总成控制系统

电机及其控制系统 电池及其管理系统

自2009年以来,全球新能源汽车市 场呈现火爆发展态势,2013年全球新 能源汽车销量20万辆,其中美国近10 万辆,日本、中国、欧洲紧随其后; 2014新能源汽车销量依然强劲,其 中由于我国政策的刺激作用,使得新 能源汽车销量迅猛增长,全年销量达 7.38万辆,全球销量近40万辆; 从市场结构看,美国、日本、中国、 欧洲乃是主要市场,其中我国以 18.7%的市场份额位居第三,美国销 量占比有所下降,主要是全球新能源 汽车普及所致。

2014年新能源汽车产业链分析报告

2014年新能源汽车产业链分析报告2014年3月目录一、新能源汽车有望开始大规模放量 (5)1、我国从09 年开始推广新能源汽车,但此前推广效果并不理想 (5)(1)我国从2009年开始正式启动新能源汽车发展战略 (5)(2)技术仍不成熟、地方保护主义等是此前新能源汽车推广不力的主因 (6)(3)电动汽车故障率偏高 (7)(4)地方保护主义阻碍行业发展 (7)(5)充电站等基础设施建设滞后 (7)2、高层推动、tesla等明星车型入华将直接促进新能源汽车发展 (8)(1)中央高层高度重视新能源汽车发展 (8)(2)新一轮推广政策力度明显加大、有望取得显著效果 (8)(3)推广范围大幅扩大 (8)(4)规定采购外地品牌数量不低于30%,地方保护主义有望得到明显遏制 (9)(5)对示范推广城市提出淘汰机制 (9)(6)充电设施建设支持力度加大 (9)(7)国外明星车型陆续入华也将促进国内新能源汽车加快商业化 (10)3、未来几年国内外新能源汽车有望迎来爆发式增长 (11)(1)2020年全球新能源汽车销量预计可接近500万辆 (11)(2)2020年我国新能源汽车销量有望达约100万辆 (12)二、制造环节聚焦核心系统总成供应商 (13)1、金字塔式的供应商体系在新能源汽车制造领域一样适用 (14)2、新能源汽车放量的主要受益者将为核心系统总成供应商 (15)3、新能源汽车放量对产业链上下游需求拉动测算 (17)三、核心系统总成 (18)1、锂电池:当前新能源汽车的主流动力电池 (18)(1)锂电池是当前新能源汽车的主流动力来源 (18)(2)国内锂电池厂商在全球已具有一定地位,但主要应用于3C 领域 (19)(3)全球动力锂电池厂商主要集中于韩国和日本 (19)(4)国内实力较强的动力锂电池企业为天津力神等厂商 (20)2、燃料电池:有望成为新能源汽车动力的终极方案 (21)(1)燃料电池有望成为新能源汽车动力的终极解决方案 (21)(2)续航里程和燃料填充速度是燃料电池相比于锂电池汽车的最大优势燃料 (21)(3)高成本和加氢站可能是制约燃料电池汽车推广的两大因素 (22)(4)汽车厂商合作加速燃料电池汽车推广 (22)(5)国内燃料电池相关企业 (23)3、电机:永磁同步电机性能最优、交流异步电机也应用较多 (23)(1)电动汽车驱动电机的性能要求远高于传统工业用电机 (23)(2)永磁同步、交流异步电机应用较多,前者更可能是发展潮流 (24)4、电控系统:看好独立BMS供应商 (26)四、锂电池上游产业链 (27)1、上游锂资源短期并不稀缺,但龙头公司有工艺、成本优势 (27)(1)未来几年动力电池将拉动碳酸锂需求快速增长 (27)(2)上游锂资源短期并不稀缺,长期可能略偏紧 (28)(3)全球竞争格局高度集中 (29)2、正极材料:产能过剩且竞争格局颇为分散 (30)(1)动力锂电池放量对正极材料需求拉动显著 (30)(2)动力锂电池正极材料主要有四种选择 (31)(3)国内正极材料已在全球占据较高份额,但产品相对偏低端 (31)(4)目前国内正极材料行业过剩严重 (32)(5)国内正极材料行业总体较为分散 (32)2、负极材料:行业竞争格局较为集中 (33)(1)负极材料技术成熟,占锂电池成本也相对较低 (33)(2)全球负极材料高度集中 (34)(3)国内产能充足,总体竞争格局较好 (34)2、电解液:行业竞争格局同样较好 (35)(1)全球电解液厂商主要集中于日本和韩国 (36)(2)国内电解液一样产能充足但竞争格局相对较好 (37)(3)六氟磷酸锂是电解液的关键材料,具有较高壁垒 (38)(4)我国已具备六氟磷酸锂生产技术,但产品偏低端且产能扩张可能过快 (38)3、隔膜:供需和竞争格局均较好,但国内汽车电池隔膜仍依赖进口 (39)(1)隔膜是技术壁垒最高的锂电材料 (39)(2)隔膜市场主要由日本和美国垄断,国内汽车动力锂电隔膜严重依赖进口 (39)(3)未来国内隔膜供需状况将相对偏紧 (40)(4)国内竞争格局较为集中 (40)五、重点公司简况 (41)1、核心系统总成供应商 (42)(1)万向钱潮 (42)(2)宁波韵升 (42)(3)大洋电机 (43)(4)均胜电子 (43)(5)国机汽车 (43)(6)中信国安 (43)(7)成飞集成 (44)(8)南都电源和长城电工 (44)2、隔膜、电解液以及碳酸锂企业 (44)(1)天齐锂业 (44)(2)佛塑科技 (44)(3)沧州明珠 (45)(4)江苏国泰 (45)(5)新宙邦 (45)(6)杉杉股份 (45)一、新能源汽车有望开始大规模放量1、我国从09 年开始推广新能源汽车,但此前推广效果并不理想(1)我国从2009年开始正式启动新能源汽车发展战略在“节能减排”日益紧迫的背景下,新能源汽车已成为全球性的发展趋势,世界各主要工业国家均高度重视。

2015年广东公务员考试《行测》真题县级卷

2015年广东公务员考试《行测》县级卷一、言语理解,共20题,参考时限20分钟,本部分包括表达与理解两方面的内容,请根据题目要求,在四个选项中选出一个最恰当的答案。

1、十八大之后,中国经济航船行进在“新常态”这片新海域上。

尽管有风浪、有礁石,但依然交出了一份令世人的答卷,呈现出增长平稳、改革深入、结构优化、质量提升、民生改善的良好态势。

填入划横线部分最恰当的一项是:A、侧目B、注目C、炫目D、瞩目2、清正廉洁,不仅是党员干部的自我追求,也是老百姓的希望。

填入划横线部分最恰当的一项是:A、深切B、急切C、殷切D、恳切3、在历史使命的下,唯有深化改革开放,才能实现广东“三个定位,两个率先”的总目标。

填入划横线部分最恰当的一项是:A、指引B、召唤C、指导D、召集4、只有从根本上解决农民问题,调动农民生产积极性,培养一代新型职业农民,农业问题才能,国民经济的基础才会更加牢固。

填入划横线部分最恰当的一项是:A、迎刃而解B、水到渠成C、立竿见影D、知难而进5、发展没有局外人,谁也不能,各级领导干部更是要身先士卒、做出表率。

填入划横线部分最恰当的一项是:A、置之度外B、置身事外C、置之不理D、置若罔闻6、造成城市白领们“亚营养”危机的原因之一,是他们长期在外就餐且通常凑合应付。

这样容易导致某种营养素的,并使他们不知不觉中养成多油、高糖、高盐等膳食习惯。

填入划横线部分最恰当的一项是:A、缺乏不良B、失衡不当C、流失不良D、失调不当7、某市推出“自住型商品房”,意在涨价预期,但由于自住型商品房用地进一步了普通商品房用地,使得商品房地价一再上涨。

填入划横线部分最恰当的一项是:A、平抑缩减B、制止挤压C、抑制压缩D、平抑挤压8、很多人对励志书籍的阅读体验是,读的时候,但激动了几天之后却发现生活还在继续,自己的人生道路并没有多大。

填入划横线部分最恰当的一项是:A、心潮澎湃改变B、思潮起伏改变C、热血沸腾转变D、慷慨激昂转变9、建设现代农业,要努力在提高粮食生产能力上新潜力,在优化农业结构上新途径,在转变农业发展方式上新突破。

2014年汽车行业分析报告

2014年汽车行业分析报告2014年6月目录一、狭义乘用车景气度依然较高 (6)1、合资强势,分化明显 (8)2、自主有所下滑 (9)二、微车的升级 (10)三、客车行业景气度下行 (11)1、传统客车的压力 (11)2、新能源客车一枝独秀 (13)四、重卡等待政策结构性推动 (14)1、双重压力下的重卡行业 (14)2、排放标准升级的机会 (15)五、新能源汽车:厚积薄发 (16)1、从原油自给率看中国新能源汽车 (16)2、我国新能源汽车的现状 (17)3、战略纯电动,战术插电式混动 (20)4、特斯拉专利开放事件影响分析 (24)5、北美、中国新能源汽车市场销量分析 (27)6、大气污染治理升级,威孚、江铃受益 (29)六、汽车电子:受益于互联化、自动化和电动化趋势 (32)1、汽车电子各细分市场概览 (32)2、移动互联化—车联网 (34)(1)车联网定义 (34)(2)车联网产业链 (36)(3)车联网发展模式 (38)3、汽车安全与无人驾驶—自动化 (39)4、动力系统的革新—电动化 (42)七、投资策略与风险因素 (43)1、投资策略 (43)2、风险因素 (45)2014年1-5月,乘用车增长11.1%,MPV以及SUV增长均超过30%,但其中分化也很明显:合资品牌继续占据中高端市场,优势更加明显,自主品牌受消费升级影响,中低端产品市场份额下降。

合资品牌企业间分化也有所体现,德系的大众、宝马、奔驰、奥迪均保持较高的增长势头,美系福特增长快速,而其他品牌增速特别是日韩系整体低于行业平均水平。

自主品牌方面,出现民营收缩、国企增长的情况,这种局面我们认为一方面中低端产品市场并没有形成品牌依赖,另一方面,国企自主品牌车型的推出时间明显要落后于民营企业,新车型的投放仍然是决定中低端产品市场增长的关键因素,这两方面造成了目前民营收缩、国企增长的现象。

重卡行业由于年初有国四标准严格执行的预期,1-5月份重卡销量增长,这里面有行业提前消费的因素。

2014年新能源汽车行业研究报告

2014年新能源汽车行业研究报告2014年3月目录一、长期趋势:新能源汽车在中国有望持续发展 (4)1、中国发展新能源汽车行业有助于国家安全 (4)(1)能源安全:发展新能源汽车有助于中国减少对海外能源的依赖 (4)(2)环境安全:发展新能源汽车能帮助缓解大气污染 (5)(3)产业安全:发展新能源汽车能帮助中国汽车行业实现“弯道超车” (6)2、中国发展新能源汽车行业有助于调整经济发展方式 (6)(1)中国以固定资产和房地产投资驱动的经济发展模式面临调整 (6)(2)汽车是我国经济中仅次于房地产拉动子行业最多的行业 (8)(3)传统汽车行业面临增速放缓,而新能源汽车面临高速增长 (8)二、行业阶段:中国新能源汽车行业即将进入快速成长期 (10)1、定性:政府、整车厂与消费者均在行动上加速电动车的推广 (11)(1)中国新能源汽车的推广是政府、整车厂和消费者三方博弈的结果 (11)(2)政府:不断加大推广力度,新能源汽车行业进入政策“蜜月期” (13)(3)整车厂:在法规升级与竞争对手快速布局的两重压力下,主流厂商加快产品投放 (16)(4)消费者对于新能源汽车的接受程度在加大 (18)2、定量:预计2014 年将是新能源汽车销量高速增长的元年,未来两年新能源汽车行业销量的复合增速为153% (20)3、海外对比:中国新能源汽车行业同海外发达国家比仍有差距 (22)三、新能源汽车产业链分析 (23)1、新能源汽车产业链的组成 (23)2、电池产业链 (24)3、电机电控:技术相对成熟,我国产业基础好,有较大的投资机会 (28)(1)电机驱动系统原材料行业 (30)(2)电机关键零部件行业 (31)(3)电机整机制造行业 (32)(4)新能源汽车电气化预计将为相关电子元器件带来投资机会 (32)(5)电动车高压继电器行业 (33)(6)薄膜电容器行业 (34)4、整车产业链 (34)(1)微型电动车未来或将放量 (35)(2)电动公交车:未来使用比例应会上升 (36)(3)电动出租车:在政府补贴下能得到推广 (39)5、充电站(桩)产业链:下游充电设施有望迅速发展 (42)6、新能源汽车服务产业链:独立的第三方研究机构有望抢占新能源汽车的服务市场份额 (44)四、主要风险 (45)一、长期趋势:新能源汽车在中国有望持续发展从定性角度来说,基于能源安全、环境保护、产业技术升级、新能源汽车最新鼓励政策和电动车潮流近期的强势,我们认为新能源汽车产销量及其产业链在未来2 年有望实现较快的增长。

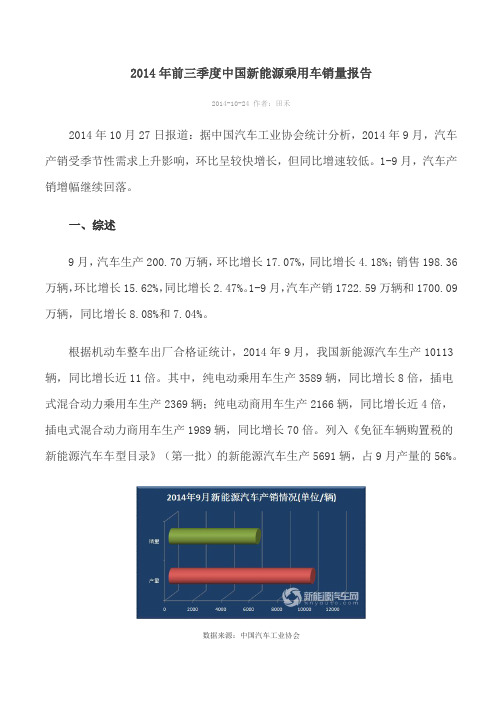

2014年前三季度中国新能源乘用车销量报告

2014年前三季度中国新能源乘用车销量报告2014-10-24 作者:田禾2014年10月27日报道:据中国汽车工业协会统计分析,2014年9月,汽车产销受季节性需求上升影响,环比呈较快增长,但同比增速较低。

1-9月,汽车产销增幅继续回落。

一、综述9月,汽车生产200.70万辆,环比增长17.07%,同比增长4.18%;销售198.36万辆,环比增长15.62%,同比增长2.47%。

1-9月,汽车产销1722.59万辆和1700.09万辆,同比增长8.08%和7.04%。

根据机动车整车出厂合格证统计,2014年9月,我国新能源汽车生产10113辆,同比增长近11倍。

其中,纯电动乘用车生产3589辆,同比增长8倍,插电式混合动力乘用车生产2369辆;纯电动商用车生产2166辆,同比增长近4倍,插电式混合动力商用车生产1989辆,同比增长70倍。

列入《免征车辆购置税的新能源汽车车型目录》(第一批)的新能源汽车生产5691辆,占9月产量的56%。

数据来源:中国汽车工业协会2014年1-9月,新能源汽车累计生产4.13万辆,同比增长4倍。

其中,纯电动乘用车生产1.99万辆,同比增长7倍,插电式混合动力乘用车生产8986辆,同比增长16倍,燃料电池乘用车生产4辆;纯电动商用车生产5248辆,同比增长115%,插电式混合动力商用车生产7197辆,同比增长154%。

数据来源:中国汽车工业协会9月份,我国的新能源汽车产销可谓实现了真正的大爆发,产量达到了10113辆,环比增长95%;新能源乘用车销量为6210辆,环比增长高达54%。

新能源汽车产销的增加得益于国家政策的不断扶持,今年的政策尤其多。

7月中,国务院发布了《关于加快新能源汽车推广应用的指导意见》,被业界称为有史以来最全面、最系统的扶持政策,包括把公共服务领域用车作为新能源汽车推广应用的突破口,扩大公共机构采购新能源汽车的规模,鼓励社会资本进入充电设施建设领域,积极利用城市中现有的场地和设施,推进充电设施项目的建设。

2014年国内汽车的产销量

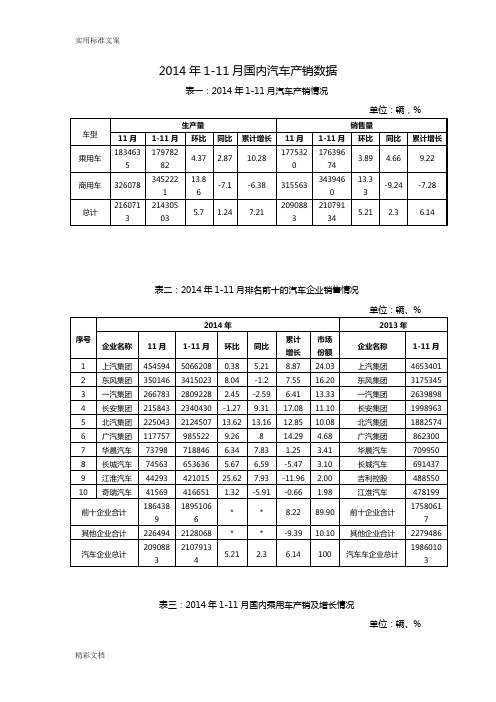

2014年1-11月国内汽车产销数据

表一:2014年1-11月汽车产销情况

表二:2014年1-11月排名前十的汽车企业销售情况

表三:2014年1-11月国内乘用车产销及增长情况

单位:辆、%

表四:2014年1-11月排名前十乘用车企业销售情况

单位:辆、%

表五:2014年1-11月主要轿车企业产销量及市场份额情况

表六:2014年1-11月国内MPV生产企业销售情况

MPV兼具轿车和SUV的舒适性,又具有像微客一样的宽敞车内空间,同时又能满足5人以上的大家庭集体出行因而越来越受到消费者的青睐。

从1-11月的市场表现情况来看,MPV销量继续保持快速增长,这说明消费者对MPV的需求仍在增加。

12月份仍然是汽车销售旺季,MPV将会继续保持高速增长,销量也会持续走高。

预计全年MPV的增速将保持在45%以上。

近年来,伴随着SUV的走红以及MPV家用化的兴起,越来越多的消费者开始放弃购买轿车而转向SUV或着MPV,因此轿车在狭义乘用车中的比重开始逐年下降。

2007-2009年轿车在乘用车的比重在85%以上,2010-2012年轿车的比重出现明显下滑,但是仍在80%以上,2013年伴随着SUV的强势崛起,轿车比重跌破8成,到了2014年1-11月,轿车的比重已跌至67.77%。

表七:2014年1-11月国内两驱SUV企业产销情况

表八:2014年1-11月国内四驱SUV企业产销情况

表九:2014年1-11月国内微客生产企业产销及增长情况

表十:2014年1-11月国内商用车产销及增长情况

表十一:2014年1-11月排名前十商用车企业销售情况。

2014-2015年汽车行业分析报告

2014-2015年汽车行业分析报告2014年12月目录一、2014年汽车销量增速低于6% (4)1、汽车销量结构发生较大改变、商用车规模持续萎缩 (4)2、渠道库存压力不大、厂家库存压力不小 (5)3、利润增幅前高后低、整车利润率创历史新高 (5)二、预计2015年汽车销量增长4% (7)1、乘用车净增量仍将主要来自SUV及MPV (8)2、商用车规模继续萎缩、轻客增长 (9)三、乘用车消费结构改变大 (11)1、SUV升级需求迫切 (12)2、七座SUV,早布局者早受益 (14)四、2015年新能源汽车推广将提速 (16)1、2014年推广完成率低 (17)2、前期政策准备工作基本完成、为2015爆发铺路 (18)3、预测2015年新能源车销量同比增91%为15万辆 (20)4、2015掘金新能源客车产业链 (22)五、汽车后市场爆发在即 (23)1、现实条件:汽车后市场发展大环境已具备 (23)(1)汽车保有量近10年来高速增长,且未来增长空间可观 (23)(2)高龄车占比加速增长,催化行业在2015年大发展 (24)2、政策:频繁出台新政为后市场发展扫除制度障碍 (25)3、行业新动态:传统汽车产业链均积极布局汽车O2O (26)(1)整车企业自建电商平台进行战略布局 (27)(2)零部件企业借助网络平台进军汽车维修服务业 (28)①金固股份以“线上商城+线下门店+上门服务”模式实现O2O一站式服务 (29)②隆基机械借收购车易网股份切入汽车维修服务业 (29)③德联集团自建互联网平台以及2S店,积极探索汽车后市场O2O (30)(3)经销商企业借助互联网积极转型布局二手车市场 (30)4、展望2015后市场:把握供给端和需求端的新变化 (32)六、节能减排任务更加艰巨有人欢喜有人忧 (34)1、政策:没有最严,只有更严 (34)(1)乘用车油耗标准比肩欧美 (34)(2)商用车排放标准监管空前严格 (36)2、行业:技术升级势在必行 (37)(1)乘用车节能技术 (38)(2)商用车排放升级技术 (39)3、2015年机会:发动机启停、轻型柴油机国四升级 (39)(1)发动机怠速启停系统 (39)(2)轻型柴油机国四升级 (41)七、汽车行业国企改革 (42)1、宏观背景 (42)2、行业背景 (42)3、相关地区和企业的示范效应 (43)4、国企改革的路径 (43)5、国企改革投资机会 (45)八、投资机会和相关企业 (46)九、主要风险 (49)一、2014年汽车销量增速低于6%随着基数的增加,汽车行业销量波幅变小。

2014年新能源汽车产业研究报告

2014年新能源汽车产业研究报告2014年2月目录一、新能源汽车是我国的战略选择 (5)1、有助于减少污染,提升环境质量 (6)2、有助于降低我国原油对外依赖度 (7)3、有助于提升本土车企国际竞争力 (9)二、新能源汽车概述 (9)1、混合动力汽车 (11)2、纯电动汽车 (15)3、燃料电池汽车 (16)三、电动汽车发展简史 (17)1、电动汽车目前的发展状况 (19)2、电动汽车未来展望 (21)3、各主要经济体新能源汽车发展历程 (22)(1)日本主要厂商新能源汽车发展历程 (22)①丰田 (24)②本田 (25)(2)美国主要厂商新能源汽车发展历程 (26)①通用 (28)②特斯拉 (29)(3)欧洲主要厂商新能源汽车发展历程 (31)①德国 (31)②法国 (32)③大众 (33)④Bolloré集团 (34)⑤雷诺 (35)四、我国新能源汽车市场 (36)1、发展沿革:起步―八五‖,―十一五‖政策密集出台 (36)2、产业现状 (37)(1)―十二五‖进入实质性发展阶段,产销复合增速超50% (37)(2)国内市场企业逾百家,技术水准存差异 (38)3、产业空间:快速发展大幕拉起,―十三五‖市场空间约450万辆 (40)五、新能汽车产业链成本分析 (42)1、整车成本 (42)2、电池成本 (43)(1)锂电池 (43)(2)镍氢电池 (45)3、新能源汽车电机、电控 (46)(1)新能源汽车电机概述 (46)(2)电机与电控成本构成 (48)(3)新能源汽车成本展望 (50)六、产业链主要公司简况 (50)1、上游材料:碳酸锂 (53)(1)全球锂产能扩张计划汇总 (54)(2)SQM:钾肥生产商,卤水提锂巨头 (55)(3)Rockwood:化学与特殊材料公司 (56)(4)FMC:多元化化学品公司 (56)(5)天齐锂业:锂业新巨头,斩获定价权 (57)(6)赣锋锂业:加码锂电新能源 (58)2、锂电池 (59)(1)正极:产能过剩 (59)(2)负极材料:技术成熟,产能集中 (61)(3)隔膜:锂电隔膜是壁垒最高环节,国内低端产能扩张 (63)(4)电解液:原料六氟磷酸锂地位稳固,―国内空白‖走向―产能过剩‖ (66)(5)相关公司 (67)①金瑞科技 (67)②杉杉股份 (68)③江苏国泰 (69)④新宙邦 (70)⑤沧州明珠 (70)⑥中国宝安 (71)3、镍氢电池 (72)4、电机上游:磁材 (73)(1)正海磁材:日立―和解‖扩大市场空间 (73)(2)中科三环:永磁天地,积厚成器 (74)(3)宁波韵升:第二大磁材厂商 (74)(4)银河磁体:全球粘结钕铁硼龙头企业 (75)5、电机及电机零件 (76)(1)信质电机:汽车销售旺盛推动业绩高增长 (76)(2)大洋电机:新能源车用电机及驱动系统重要供应商 (77)6、充电桩、充电站 (77)(1)国电南瑞:充电设施先行者 (77)(2)许继电气:借助收购,涉足充电站领域 (78)7、电控 (78)(1)均胜电子 (78)8、整车 (79)(1)上汽集团 (79)(2)宇通客车 (80)(3)比亚迪 (80)(4)广汽集团 (81)七、主要风险 (81)一、新能源汽车是我国的战略选择新能源汽车是指采用新型动力系统,完全或主要依靠新型能源驱动的汽车,包括纯电动汽车、插电式混合动力汽车、非插电式混合动力汽车和燃料电池汽车等。

2014年新能源汽车产业链分析报告

2014年新能源汽车产业链分析报告2014年6月目录一、碳酸锂:价格保持平稳,澳矿小幅上涨符合预期 (4)1、新能源汽车启动将推动电池级碳酸锂需求 (4)2、重点企业:天齐锂业、赣锋锂业 (6)(1)天齐锂业:收购银河锂业扩张锂加工版图 (6)(2)赣锋锂业:发展锂产业链上下游一体化战略 (8)(3)西藏矿业:综合类矿产公司 (9)二、锂电池材料:价格处于下降通道 (11)1、锂电池材料上市公司1Q2013业绩回顾 (12)2、重点企业:新宙邦、沧州明珠 (15)(1)新宙邦:切入国际供应链 (15)(2)沧州明珠:有望进入高端动力电池材料市场 (16)(3)金瑞科技:新能源电池材料发展势头迅猛 (16)(4)厦门钨业:车载锂电位于全国首位 (18)三、电芯:构筑产业链核心,电动车销量增长最为受益 (19)1、新能源汽车销量拉动电芯需求,关注新车型推动行业发展 (19)2、电芯企业构筑电动车产业链核心 (21)3、竞争格局:日韩领先国内企业紧随其后 (25)4、从行业标杆特斯拉、松下看电池成本下降趋势 (26)(1)松下对Tesla 供货价格约2$/颗 (26)(2)电芯成本下降1/3从何而来 (27)5、重点企业 (28)(1)光宇国际:国内最主要的电池生产商 (28)(2)南都电源:4G 加速建设有望拉动全年高增长 (28)四、电机、电控、零部件及充电桩 (30)1、上游磁材:年初至今均价同比上涨 (30)2、电机、电控、零部件及充电桩:估值合理 (32)3、充换电设备:国网启动充换电设备集采,设备建设市场全面放开 (33)(1)特斯拉: 脱离国网,建设离网电站 (33)(2)国网: 抢占先机,争夺充换电网络主导权 (34)(3)充换电之争: 国网妥协,充换电建设全面放开 (35)(4)充换电设备建设速度加快,全面看好充电桩行业 (36)3、电机及零部件:外资企业频频进入大陆市场 (37)(1)北汽集团:携手西门子,合资生产高效电驱动系统 (37)(2)富田电机:引入信质电机,意欲进军大陆市场 (38)(3)长园集团:围绕优质公司的股权之争 (39)4、重点企业:信质电机荣登特斯拉概念第一股 (40)(1)信质电机:跻身特斯拉产业链 (40)(2)中科三环:开工率维持在7成 (42)(3)正海磁材:风电好转推动业绩上涨 (43)(4)大洋电机:非公开发行获批,14年实现高增长 (44)(5)卧龙电气:新能源电机行业新秀 (45)(6)国电南瑞:充电设施先行者 (47)(7)许继电气:借助收购,涉足充电站领域 (47)五、整车环节:5月份以来实际需求向上趋势明显 (48)1、2015年达标任务艰巨 (48)2、重点企业:三条主线 (52)(1)比亚迪:中国未来的新能源巨头,面对两万亿市场坚定前行 (52)(2)均胜电子:掌控核心电池管理系统,电动汽车的“歌尔声学” (56)(3)松芝股份:电动空调喜迎政策红利,产业布局仍有上行空间 (57)(4)西部资源:转型介入新能源汽车产业链 (57)六、风险因素 (58)一、碳酸锂:价格保持平稳,澳矿小幅上涨符合预期1、新能源汽车启动将推动电池级碳酸锂需求2014年1季度,碳酸锂由于季节性因素影响,成交惨淡,在经历去年年底的小幅下滑后,再次进入相对稳定状态。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014新能源汽车销量之战

车型排行榜

2014年的新能源汽车有点开花结果的味道,2014年前11个月,中国新能源汽车销量达到5.3万辆。

其中,纯电动汽车销量2.9万辆,同比去年增长7倍,插电式混合动力汽车销售2.4万辆,同比增长高达25倍。

除了销量猛增,乘用车占推广总量的70%,私人购买与使用新能源汽车取得重要突破。

国际上各大汽车厂商纷纷推出新车型。

与以往不同的是,现在的新车不再是概念车,而是扎扎实实准备推向市场销售的。

1st

比亚迪秦

销量:12928(辆)

虽然比亚迪不是什么国际大牌,但是秦是2014年中国卖得最好的插电混动汽车。

秦的特点是实用化,在国家补贴、限牌、免购置税的三大补贴政策下,插电混合动力汽车终于有了性价比。

用电动机技术弥补发动机的短板,提升用户体验,是中国新能源汽车突破点。

高成本的缺点被三大补贴政策解决,秦就真正热了起来。

比亚迪秦2014年11月的月销量达到了1753辆,

甚至超过了奇瑞的A级新车艾瑞泽7。

比亚迪秦搭载由1.5T发动机和电动机组成的混合动力系统,这套动力系统的总最大功率为217kW,最大扭矩为479Nm。

传动系统方面,秦配备的是DCT双离合变速器。

秦0-100km/h加速时间为5.9s,最高时速可以达到185km/h。

秦延续了比亚迪产品一贯的高配置特点。

秦搭载有360°全景影像、TPMS胎压监测系统、ESP车辆稳态控制系统、12安全气囊、云服务系统。

此外新车还配备12.1英寸液晶组合仪表、Keyless智能钥匙、遥控驾驶等配置。

2nd

奇瑞QQ3

销量:5973(辆)

作为知名的自主品牌企业,奇瑞一直不遗余力地在新能源汽车领域默默耕耘,曾经红极一时的奇瑞QQ再次“变身”而来。

从销量来看,我国二三线城市对于电动汽车的需求也是相当大的,而他们对于奇瑞品牌的忠诚度,也是不容小觑的。

QQ3EV在外形上与QQ3相似,最大的特点就是完全采用纯电力驱动,节能环保续航里程120公里,百公里耗电仅14度,它的市场售价为5.08万元。

QQ3EV纯电动轿车整车制造工艺非常成熟,遵循传统汽车制造工艺平台,在外观目视上与传统QQ3没有什么差异,尾部的“EV”字样,方可

辨别出这是一辆零排放、无污染的绿色交通工具。

内部空间等方面也与传统QQ3相似。

这款QQ3搭载的是额定60V

6KW低压电驱动系统,配备了高性能硅元胶体免维护电池,节能环保,其续航里程在120公里左右。

3rd

众泰知豆E20

销量:5844(辆)

知豆E20自2014年3月上市以来,累计销量已达5844辆,是新能源汽车销量排行榜上的第三位,它也成为了我国超低价小型电动车的典型代表,市场热度持续攀升。

众泰(知豆)E20是一款专为城市“微行一族”打造的微型电动车,主要适用于短途出行需求。

该车的长宽高分别为2765mm、1540mm、1555mm,轴距为1765mm。

目前,国内上市的微型电动车并不多见,在5万元左右的价位中更是只有众泰一家,众泰知豆E20推出后并没有直接竞争对手。

众泰(知豆)E20搭载了一台永磁直流无刷电机,该电机最大功率为18kW,峰值扭矩为82Nm,最高时速可达80km/h。

充满电可行驶120――150公里。

众泰E20可支持家用的220V电源充电,6小时即可充满。

此外该车还提供快速充电模式,20分钟就可以充满80%的电量。

4th

北汽E150EV

销量:3194(辆)

北汽E150EV坐到第四把交椅,都得益于6月启动“卫蓝先锋”活动,北汽新能源在北京、上海、江苏、浙江、山东等大部分地区实施了5.1万元的"环保购车奖励基金"补贴,E150EV补贴后售价仅为8.48万元,减去购置税后,该车最终入手价仅7.78万元,性价比极高。

让北汽E150EV成为了2014年纯电动汽车的销量前三位。

北汽新能源E150EV纯电动汽车是一款外观时尚、空间充分满足家庭需求的两厢家轿,配备了25.6kwh的超大容量磷酸铁锂电池,一次充满电可行驶160至200公里,堪称同级别同价位电动汽车中续航里程最长的产品。

同时其0-50

公里加速时间不超过6s,百公里加速仅为13.15s,超过一般燃油汽车,非常适合家庭城市出行使用。

5th

比亚迪e6

销量:2432(辆)

这是比亚迪入榜的第二款车型,这无疑说明比亚迪在新能源汽车领域的地位。

比亚迪e6是比亚迪纯电动车型中比较成熟的车型。

2014年销量依然走俏。

e6是比亚迪自主研发的一款纯电动crossover,它兼容了SUV和MPV的设计理念,是一款性能良好的跨界车。

它的续驶里程超过300Km,为同类车型之冠。

e6最大的亮点,即其动力电池和启动电池均采用比亚迪自主研发生产的ET-POWER铁电池,可使用220V民用电源慢充,快充为3C充电,15分钟左右可充满电池80%。

纯电动车e6已通过国家强制碰撞试,比亚迪方面也做了大量测试,包括8~10万公里道路耐久试验,比亚迪e6在软件控制等方面都有了很大的改进。

企业排行榜

在新能源汽车销量红黑榜上,比亚迪依然一家独大,1~11月销量走势稳步提升,以15451辆销售成绩继续高居榜首,而比亚迪也成为2014年前11个月中,新能源汽车累计销量突破1万辆的车企。

奇瑞则以8437辆的销量屈居亚军,众泰与广汽丰田的差距不大,累计销量都在5500辆左右。

北汽因10月和11月的大爆发成功实现了逆袭,累计销量已达3769辆,而江淮、上汽荣威和一汽丰田的新能源车市场表现差强人意,累计销量都在1000辆左右。

1st

比亚迪

销量:15451(辆)

比亚迪新能源车的持续高增长主要依赖于其旗下的两

款新能源车继续保持稳步增长态势,其中比亚迪秦11月销量达1753辆,环比增长3%,虽然增速较缓,但每月1700多辆的销售成绩还是令国内其他电动汽车品牌望尘莫及。

另

一款纯电动车型e6销量也实现了高速增长,11月销量达到320辆,环比增长60.8%。

2nd

奇瑞新能源汽车

销量:8437(辆)

奇瑞新能源汽车11月销售1817辆,环比增长105.5%,1~11月累计销售8437辆。

其中QQ3电动版后劲十足,贡献了80%的销量。

瑞麒M1EV与奇瑞eQ略有起色,其中奇瑞eQ虽然上市时间不久,但销量已达136辆,市场表现好于东风日产启辰晨风。

3rd

众泰汽车

销量:5965(辆)

众泰汽车旗下的云100纯电动车虽然在2014年年底上市,但累计销量仅为87辆。

而另一款纯电动车型知豆E20的情况就好了很多,是新能源汽车月度销量排行榜上前三位的热销车型,众泰汽车业是靠这款车的销量拉高了整体的排位。

而众泰旗下的老款电动汽车2008和朗悦的销量一直不尽如人意,11月销量分别为6辆和15辆,市场表现惨淡。

4th

广汽丰田

销量:5498(辆)

广汽丰田在新能源汽车领域的表现较为平淡,旗下的凯美瑞尊瑞混动版月销量保持在400辆左右。

为了应对其他车企抢占新能源汽车市场的强劲势头,广汽丰田推出了最新的纯电动概念车“领志”,该概念车跨界范儿十足,前脸采用了当下流行的贯通式下格栅设计,雾灯与下格栅连为一体。

作为一款新能源车型,在动力方面该车也将采用纯电动系统。

未来的量产车型也将在这款概念车的基础上进行研发,2015年正式发布。

5th

北汽新能源

销量:3769(辆)

北汽新能源旗下的E150EV绝对是11月新能源汽车销量排行榜中的一匹“黑马”,11月销量竟然首次突破了千辆,达到了惊人的1729辆,环比增长148.4%,1-11月累计销量已达3194辆。

北汽E150EV销量的大爆发除了与该车良好的性能有关外,成功的宣传促销活动也是其制胜的不二法宝。