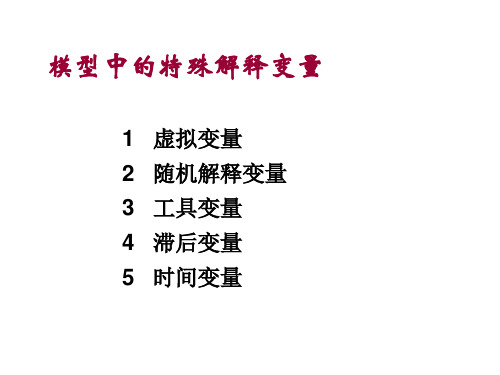

解释变量包含虚拟变量

第七章 虚拟变量

第七章虚拟变量第一节虚拟变量的引入一、什么是虚拟变量前面几章介绍的解释变量都是可以直接度量的,称为定量变量。

如收入、支出、价格、资金等等。

但在现实经济生活中,影响应变量变动的因素,除了这些可以直接获得实际观测数据的定量变量外,还包括一些无法定量的解释变量的影响,如性别、民族、国籍、职业、文化程度、政府经济政策变动等因素,他们只表示某种特征的存在与不存在,所以称为属性变量或定性变量。

属性变量:不能精确计量的说明某种属性或状态的定性变量。

在计量经济模型中,应当包含属性变量对应变量的影响作用。

那怎么才能把定性变量包括在模型中呢?属性变量通常是非数值变量,直接纳入回归方程中进行回归,显然是很困难的。

为此,人们采取了一种构造人工变量的方法,将这些定性变量进行量化,使其能与定量变量一样在回归模型中得以应用。

由于定性变量通常是表明某种特征或属性是否存在,如性别变量中以男性为分析基础的话,那就只有男性、非男性;政策变动变量中以政策不变为基准,则有政策不变,和政策变动;至于有两种以上的状态的话,比如学历分高中,本科,本科以上等等,我们又怎么办呢?把疑问留到后面去解决。

既然定性变量只有存在或不存在两种状态,所以量化的一般方法是取值为0或1。

称为虚拟变量。

虚拟变量:人工构造的取值为0或1的作为属性变量代表的变量。

一般常用D表示。

D=0,表示某种属性或状态不存在D=1,表示某种属性或状态存在比如前面说的性别变量,以男性为基准,则当样本为男性时,虚拟变量取0,当样本为女性时,则虚拟变量取1。

当虚拟变量作为解释变量引入计量经济模型时,对其回归系数的估计和统计检验方法都与定量解释变量相同。

二、虚拟变量的作用1、作为属性因素的代表,如,性别、种族等2、作为某些非精确计量的数量因素的代表,如:受教育程度、年龄段等;3、作为某些偶然因素或政策因素的代表,如战争、911等。

4、时间序列分析中作为季节(月份)的代表(比如对某些明显有淡季、旺季之分的产品)5、分段回归,研究斜率、截距的变动;6、比较两个回归模型;7、虚拟应变量概率模型,应变量本身是定性变量(比如你研究某产品的购买率,应变量本身就是买或不买)三、虚拟变量的设置规则1、虚拟变量D取值为0,还是取值为1,要根据研究的目的决定。

虚拟变量的名词解释

虚拟变量的名词解释在数据分析和统计学中,虚拟变量是一种常用的变量类型。

虚拟变量,也被称为哑变量或指示变量,通常用来表示分类变量的不同水平或类别。

虚拟变量在数据分析中起到了至关重要的作用。

通过将分类变量转化为虚拟变量,我们能够使用数值变量来表示不同的类别,并在统计模型中使用。

这样做的好处是可以将分类变量的影响纳入模型中,而不是简单地将其作为单一的类别。

虚拟变量通常采用二元编码方式来表示分类变量的不同类别。

举个例子,假设我们有一个分类变量是颜色,可能有红、蓝、绿三个类别。

我们可以使用两个虚拟变量来表示这三个类别,比如我们可以设定一个虚拟变量为红色,取值为1表示观测值为红色,取值为0表示观测值不是红色;另外一个虚拟变量设定为蓝色,同样取值为1或0。

这样,对于每个观测值,我们可以用两个二元变量表示其颜色。

虚拟变量在回归分析中特别有用。

通过将分类变量转化为虚拟变量后,我们可以将其纳入回归模型中进行分析。

以线性回归为例,如果我们的自变量包含一个虚拟变量,我们可以在回归模型中将其作为一个系数进行解释。

假设这个虚拟变量是性别,取值为1表示男性,取值为0表示女性。

在回归模型中,该虚拟变量的系数,即回归系数,可以解释男性和女性在因变量上的平均差异。

另一个常见的用途是在分类器和机器学习算法中。

虚拟变量可以作为输入特征,帮助机器学习算法区分不同的类别。

比如,在邮件垃圾分类器中,我们可以使用虚拟变量表示是否包含某个关键词,而分类器可以根据虚拟变量的取值来判断邮件是否是垃圾邮件。

此外,虚拟变量还可以消除分类变量之间的顺序关系。

有时候,分类变量之间存在不同的大小或顺序。

例如,季节变量可以表示春季、夏季、秋季和冬季。

如果我们简单地将这个分类变量用1、2、3、4来编码,模型可能会误认为这是一种连续变量,并对它们的大小加以解释。

为了消除这种顺序关系,我们可以将这个分类变量转化为三个虚拟变量,每个季节一个虚拟变量,使得其取值只能为0或1,而不再具有顺序性。

计量经济学第5章 虚拟变量模型

在经济计量模型中除了有量的因素外还有质的因 素,质的因素包括被解释变量为质的因素和解释变量 为质的因素。如果被解释变量为质的因素,主要是逻 辑回归要涉及的内容。本章就解释变量和被解释变量 为质的因素也就是存在虚拟解释变量和虚拟被解释变 量时如何进行参数估计等一系列问题进行讨论。

1

为基础类型截距项。

12

三、虚拟变量的作用 ⑴ 可以描述和测量定性因素的影响。

⑵ 能够正确反映经济变量之间的相互关系,提 高模型的精度。

⑶ 便于处理异常数据。

即将异常数据作为一个特殊的定性因素

1 , 异常时期

D

0

,

正常时期

13

第二节 虚拟解释变量模型

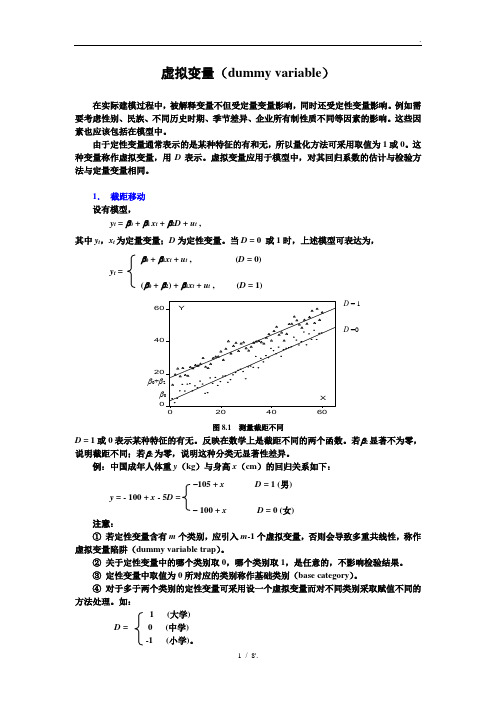

一 、截距变动模型(加法模型)

虚拟变量与其它变量相加,以加法形式引入模

Y i 0 1 D 1 i 2 D 2 i 3 X i u i

Y i ------年支出医疗保健费用支出 X i ------居民年可支配收入

18

1 , 高中

D 1i

0

,

其他

1 , 大学

D 2i

0

,

其他

于是:小学教育程度:

E (Y i X i,D 1 i 0 ,D 2 i 0 )03 X i

7

二、虚拟变量的设置规则

虚拟解释变量模型的设定因为质的因素的多少 和这些因素特征的多少而引入的虚拟变量也会不同。

以一个最简单的虚拟变量模型为例,如果只包 含一个质的因素,而且这个因素仅有两个特征,则 回归模型中只需引入一个虚拟变量。如果是含有多 个质的因素, 自然要引入多个虚拟变量。

8

如果只有一个质的因素,且该质的因素具有 m 个 相互排斥的特征(或类型、属性),那么在含有截距 项的模型中,只能引入 m-1 个虚拟变量,否则会陷入 所谓“虚拟变量陷阱”(dummy variable trap),产 生 完全的多重共线性,会使最小二乘法无解;在不含有 截距项的模型中, 引入 m 个虚拟变量不会导致完全 的多重共线性,不过这时虚拟变量参数的估计结果, 实际上是 D = 1 时的样本均值。

计量经济学复习知识点重点难点

计量经济学复习知识点重点难点计量经济学知识点第一章导论1、计量经济学的研究步骤:模型设定、估计参数、模型检验、模型应用。

2、计量经济学是统计学、经济学和数学的结合。

3、计量经济学作为经济学的一门独立学科被正式确立的标志:1930年12月国际计量经济学会的成立。

4、计量经济学是经济学的一个分支学科。

第二章简单线性回归模型1、在总体回归函数中引进随机扰动项的原因:①作为未知影响因素的代表;②作为无法取得数据的已知因素的代表;③作为众多细小影响因素的综合代表;④模型的设定误差;⑤变量的观测误差;⑥经济现象的内在随机性。

2、简单线性回归模型的基本假定:①零均值假定;②同方差假定;③随机扰动项和解释变量不相关假定;④无自相关假定;⑤正态性假定。

3、OLS回归线的性质:①样本回归线通过样本均值;②估计值的均值等于实际值的均值;③剩余项ei的均值为零;④被解释变量的估计值与剩余项不相关;⑤解释变量与剩余项不相关。

4、参数估计量的评价标准:无偏性、有效性、一致性。

5、OLS估计量的统计特征:线性特性、无偏性、有效性。

6、可决系数R2的特点:①可决系数是非负的统计量;②可决系数的取值范围为[0,1];③可决系数是样本观测值的函数,可决系数是随抽样而变动的随机变量。

第三章多元线性回归模型1、多元线性回归模型的古典假定:①零均值假定;②同方差和无自相关假定;③随机扰动项和解释变量不相关假定;④无多重共线性假定;⑤正态性假定。

2、估计多元线性回归模型参数的方法:最小二乘估计、极大似然估计、矩估计、广义矩估计。

3、参数最小二乘估计的性质:线性性质、无偏性、有效性。

4、可决系数必定非负,但是根据公式计算的修正的可决系数可能为负值,这时规定为0。

5、可决系数只是对模型拟合优度的度量,可决系数越大,只是说明列入模型中的解释变量对被解释变量的联合影响程度越大,并非说明模型中各个解释变量对被解释变量的影响程度也大。

6、当R2=0时,F=0;当R2越大时,F值也越大;当R2=1时,F→∞。

管理预测试题

一、名词解释:1 预测:指根据客观事物的发展趋势和变化规律,对特定的对象未来发展的趋势或状态做出科学的推测与判断。

2 定性预测:指研究者通过调查研究,了解实际情况,凭自己的实际经验和理论与业务水平,对事物发展前景的性质、方向和程度做出判断、进行预测的方法,也称为判断预测或调研预测。

3 定量预测:指根据准确、及时、系统、全面的调查统计资料和信息,运用统计方法和数学模型,对事物未来发展的规模、水平、速度和比例关系的测定。

4 动态预测:指包含时间变动因素,根据事物发展的历史和现状,对其未来发展前景做出预测。

5 头脑风暴法:也称智力激励法,是针对某一问题,召集由有关人员参加的小型会议,在融洽轻松的会议气氛中,与会者敞开思想、各抒己见、自由联想、畅所欲言、互相启发、互相激励,使创造性设想起连锁反应,从而获得众多解决问题的办法。

6 德尔菲法:采用函询调查,向与所预测的问题有关领域的专家分别提出问题,而后将他们回答的意见予以综合、整理、反馈,经过这样多次反复循环,最终得到一个比较一致而且可靠性也较高的意见。

7 交叉概率法:又称交叉影响分析法,是建立在专家评分法和主观概率法基础上创立的一种定性预测方法。

主要通过主观估计每个事件在未来发生的概率,以及事件之间相互影响的概率,利用交叉影响矩阵考察预测事件之间的相互作用,进而预测目标事件发生的可能性。

8 技术预测:是一种系统方法,是组织通过对技术现有状态和固有趋势的分析,选择合适的方法论组合,来对技术将来可能的发展情况做出估计。

9 技术预见:利用系统化的网络知识,在国家创新体系框架内对未来较长时期内的科学、技术、经济和社会发展进行系统研究,其目标是要确定具有发展战略性的研究领域,选择哪些对经济和社会利益具有最大化贡献的通用技术,使技术的发展和经济社会需求相符合。

10 相关事件树又名垂直相关性分析,是一种按事件发展的时间顺序由初始事件开始推论可能的后果,有序观察事物的时序逻辑分析方法。

解释变量包含虚拟变量的回归模型

(4) 11,且22 ,即两个回归完全不同,称为 相异回归(Dissimilar Regressions)。

平行回归

汇合回归

相异回归

能够利用邹氏构造变化旳检验。这一问题 也可经过引入乘法形式旳虚拟变量来处理。

• 为了在模型中能够反应这些原因旳影响,并提 升模型旳精度,需要将它们“量化”。

这种“量化”一般是经过引入“虚拟变量” 来完毕旳。根据这些原因旳属性类型,构造只取 “0”或“1”旳人工变量,一般称为虚拟变量 (dummy variables),记为D。

• 例如,反应文化程度旳虚拟变量来自取为:1, 本科学历 D=

90年前 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990

表 5.1.1

储蓄 281 399.5 523.7 675.4 892.5 1214.7 1622.6 2237.6 3073.3 3801.5 5146.9 7034.2

1979~2001 年中国居民储蓄与收入数据(亿元)

GNP

90年后

储蓄

4038.2

1991

9107

4517.8

1992

11545.4

4860.3

1993

14762.4

5301.8

1994

21518.8

5957.4

1995

29662.3

7206.7

1996

38520.8

8989.1

1997

46279.8

第五章 解释变量包括虚拟变量 旳回归模型

虚拟变量虚拟解释变量的回归虚拟被解释变量的回归

显然,在研究房地产价格影响机理时,需要分 析那些不易量化的定性因素对房地产价格是否 真的有显著影响。 能否把定性的因素也引入计量经济模型中呢? 怎样才能在模型中有效地表示这些定性因素的 作用呢?

1

问题的一般性描述

在前面各章的分析中,被解释变量主要是受可以直 接度量的定量因素的影响,如收入、产出、商品需 求量、价格、成本、资金、人数等。但现实经济生 活中,影响被解释变量变动的因素,除了可以直接 观测数据的定量变量外,可能还包括一些本质上为 定性因素的影响,例如性别、种族、职业、季节、 文化程度、战争、自然灾害、政府经济政策的变动 等。

则对任一家庭都有: D1 + D2 = 1 D1 + D2 - 1 = 0 ,

即产生完全共线,陷入了“虚拟变量陷阱”。

“虚拟变量陷阱”的实质是:完全多重共线性。

15

综上可知: 1.引入虚拟变量的个数与两个因素有关;一是定性 变量的属性多少,一是有无截距项; 2.对虚拟变量的运用要谨慎,虚拟变量的使用得当 常能发挥积极的作用,但在模型中引入虚拟变量的 数量要适当,引入的虚拟变量的数量过度,则可能 带来负面的影响。

10

例如,比较收入时考察性别的作用。当研究男性收入是否 高于女性时,是将女性作为比较的基础(参照物),故有 男性为“1”,女性为“0”。

例1

(1)

D

=

1 0

男 女

(2)

D

=

1 0

改革开放以后 改革开放以前

(3)

D1

=

1 0

天气阴 (4) 其他

D2

=

1 0

天气雨 其他

问题:

为何只选0、1,选2、3、4行吗?为什么?

16

计量经济学名词解释和简答题

计量经济学 第一部分:名词解释第一章1、模型:对现实的描述和模拟。

2、广义计量经济学:利用经济理论、统计学和数学定量研究经济现象的经济计量方法的统称,包括回归分析方法、投入产出分析方法、时间序列分析方法等。

3、狭义计量经济学:以揭示经济现象中的因果关系为目的,在数学上主要应用回归分析方法。

第二章1、总体回归函数:指在给定Xi 下Y 分布的总体均值与Xi 所形成的函数关系(或者说总体被解释变量的条件期望表示为解释变量的某种函数)。

2、样本回归函数:指从总体中抽出的关于Y ,X 的若干组值形成的样本所建立的回归函数。

3、随机的总体回归函数:含有随机干扰项的总体回归函数(是相对于条件期望形式而言的)。

4、线性回归模型:既指对变量是线性的,也指对参数β为线性的,即解释变量与参数β只以他们的1次方出现。

5、随机干扰项:即随机误差项,是一个随机变量,是针对总体回归函数而言的。

6、残差项:是一随机变量,是针对样本回归函数而言的。

7、条件期望:即条件均值,指X 取特定值Xi 时Y 的期望值。

8、回归系数:回归模型中βo ,β1等未知但却是固定的参数。

9、回归系数的估计量:指用01,ββ等表示的用已知样本提供的信息所估计出来总体未知参数的结果。

10、最小二乘法:又称最小平方法,指根据使估计的剩余平方和最小的原则确定样本回归函数的方法。

11、最大似然法:又称最大或然法,指用生产该样本概率最大的原则去确定样本回归函数的方法。

12、估计量的标准差:度量一个变量变化大小的测量值。

13、总离差平方和:用TSS 表示,用以度量被解释变量的总变动。

14、回归平方和:用ESS 表示:度量由解释变量变化引起的被解释变量的变化部分。

15、残差平方和:用RSS 表示:度量实际值与拟合值之间的差异,是由除解释变量以外的其他因素引起的被解释变量变化的部分。

16、协方差:用Cov (X ,Y )表示,度量X,Y 两个变量关联程度的统计量。

17、拟合优度检验:检验模型对样本观测值的拟合程度,用2R 表示,该值越接近1,模型对样本观测值拟合得越好。

虚拟变量(dummy variable)

0

0

1

2000:4

2.7280

20

0

0

0

数据来源:《中国统计年鉴》1998-2001

2.斜率变化

以上只考虑定性变量影响截距,未考虑影响斜率,即回归系数的变化。当需要考虑时,可建立如下模型:

yt=0+1xt+2D+3xtD+ut,

其中xt为定量变量;D为定性变量。当D= 0或1时,上述模型可表达为,

若不采用虚拟变量,得回归结果如下,

GDP = 1.5427 + 0.0405 T

(11.0) (3.5) R2= 0.3991, DW = 2.6,s.e.=0.3

定义

1(1季度)1(2季度)1(3季度)

D1=D2=D3=

0(2, 3,4季度)0(1,3, 4季度)0(1,2, 4季度)

第4季度为基础类别。

15

0

0

1982

7.713

384

16

0

0

1983

8.601

34

1

34

1966

1.271

17

0

0

1984

12.010

35

1

35

1967

1.122

18

0

0

以时间T=time为解释变量,进出口贸易总额用trade表示,估计结果如下:

trade= 0.37 + 0.066time- 33.96D+ 1.20timeD

虚拟变量(dummy variable)

在实际建模过程中,被解释变量不但受定量变量影响,同时还受定性变量影响。例如需要考虑性别、民族、不同历史时期、季节差异、企业所有制性质不同等因素的影响。这些因素也应该包括在模型中。

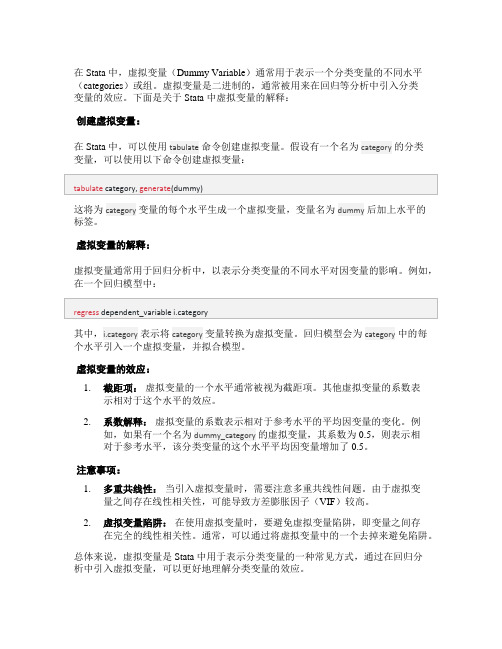

stata虚拟变量解释

在 Stata 中,虚拟变量(Dummy Variable)通常用于表示一个分类变量的不同水平(categories)或组。

虚拟变量是二进制的,通常被用来在回归等分析中引入分类变量的效应。

下面是关于 Stata 中虚拟变量的解释:创建虚拟变量:在 Stata 中,可以使用tabulate命令创建虚拟变量。

假设有一个名为category的分类变量,可以使用以下命令创建虚拟变量:这将为category变量的每个水平生成一个虚拟变量,变量名为dummy后加上水平的标签。

虚拟变量的解释:虚拟变量通常用于回归分析中,以表示分类变量的不同水平对因变量的影响。

例如,在一个回归模型中:其中,i.category表示将category变量转换为虚拟变量。

回归模型会为category中的每个水平引入一个虚拟变量,并拟合模型。

虚拟变量的效应:1.截距项:虚拟变量的一个水平通常被视为截距项。

其他虚拟变量的系数表示相对于这个水平的效应。

2.系数解释:虚拟变量的系数表示相对于参考水平的平均因变量的变化。

例如,如果有一个名为dummy_category的虚拟变量,其系数为 0.5,则表示相对于参考水平,该分类变量的这个水平平均因变量增加了 0.5。

注意事项:1.多重共线性:当引入虚拟变量时,需要注意多重共线性问题。

由于虚拟变量之间存在线性相关性,可能导致方差膨胀因子(VIF)较高。

2.虚拟变量陷阱:在使用虚拟变量时,要避免虚拟变量陷阱,即变量之间存在完全的线性相关性。

通常,可以通过将虚拟变量中的一个去掉来避免陷阱。

总体来说,虚拟变量是 Stata 中用于表示分类变量的一种常见方式,通过在回归分析中引入虚拟变量,可以更好地理解分类变量的效应。

第七章 虚拟变量和随机解释变量 (2)

第七章 虚拟变量和随机解释变量本章将讨论两种不同的模型:虚拟变量模型和随机解释变量模型,以及模型设定的其它问题。

第一节 虚拟变量模型在我们以前考虑的模型中,解释变量都是定量变量(如成本、价格、收入、产出等),但在经济研究中,因变量经常受到一些定性变量的影响(如性别、种族、季节、不同历史时期等),我们把这类定性变量称为虚拟变量。

习惯上用D表示虚拟变量,虚拟变量的取值通常为0和1。

0表示变量具备某种属性,1表示变量不具备某种属性。

一、包含一个虚拟变量的模型如果我们要研究的问题中解释变量只分为两类。

则需引入一个模拟变量。

例9.1建立模型研究中国妇女在工作中是否受到歧视。

令Y=年薪,X=工作年限⎩⎨⎧=,女性,男性101D 可以建立如下模型:i i i i u D B X B B Y +++=210 )1.9( 与一般的回归模型一样,假定0)(=i u E 男性就业者的平均年薪:i i i i X B B D X Y E 10)0,(+== )2.9(女性就业者的平均年薪:210)1,(B X B B D X Y E i i i i ++== )3.9(如果B 2=0则说明不存在性别歧视,如果02<B ,则说明存在性别歧视。

图9.1表明男女就业者的平均年薪对工龄的函数具有相同斜率B 1,即随着工龄的增长男女工资的增长幅度相同;截距不同,说明男女的初始年薪不同。

我们称这种虚拟变量只影响截距不影响斜率的模型为加法模型。

图9.1不同性别就业者的收入(加法模型,B 2<0)如果随着工龄增加,男性与女性的年薪差距也发生变化,则模型(9.1)就变为i i i i i u X D B X B B Y +++=210 )4.9(图9.2描绘了男性年薪增加较快的情况。

我们称虚拟变量只影响斜率而不影响截距的模型为乘法模型如(9.4)如果男性与女性的初始年薪和年薪增加速度都有差异,我们可以将加法模型和乘法模型结合起来,得到如下模型i i i i i i u D B X D B X B B Y ++++=3210 )5.9(模型(9.5)可以用来表示截距和斜率都发生变化的模型。

计量经济学——虚拟解释变量模型PPT课件

编辑版pppt

8

以一个最简单的虚拟变量模型为例,如 果只包含一个质的因素,而且这个因素 仅有两个特征,则回归模型中只需引入 一个虚拟变量。如果是含有多个质的因 素, 自然要引入多个虚拟变量。

编辑版pppt

9Байду номын сангаас

如果只有一个质的因素,且具有m个特 征,那么如果是含有截距项的,就要引入 m-1个虚拟变量;不含有截距项的, 应该 引入m个虚拟变量,这就是虚拟变量的设 定原则。

编辑版pppt

10

一 、截距变动模型和斜率变动模型

(一)包含一个虚拟变量的截距变动模型 首先从最简单的例子入手,假设只有一

个定性因素影响被解释变量的变化,而且这 个因素仅有两种特征,这时候只需要引入一 个虚拟变量。

编辑版pppt

11

【例8.1】假设有一个包括正常年份和

非正常年份(亚洲金融危机或SARS的影

17

D 0时 正常E 年 ( Y ) i 份 02 X i D 1时 非正E 常 ( Y I) 年 01份 2 X i

如果我们绘制图形,得到的结果仍然

是一样的。此时,β1<0,非正常年份的

线低于正常年份的线,代表非正常年份的 消费水平低于正常年份的消费水平。

编辑版pppt

18

2.虚拟变量D=0所代表的特性或

编辑版pppt

6

需要指出的是,虚拟变量主要是用来 代表质的因素,但是有些情况下也可以 用来代表数量因素。例如在建立储蓄函 数时,“收入”显然是一个重要解释变 量,虽然是“数量”因素,但是为了方 便也可以用虚拟变量表示。

编辑版pppt

7

第二节 虚拟解释变量的设定

虚拟解释变量模型的设定因为质的 因素的多少和这些因素特征的多少而引 入的虚拟变量也会不同。

虚拟变量(dummy variable)

1(1978 - 1984)

中国进出口贸易总额数据(1950-1984)(单位:百亿元人民币)

年

trade

T

D

T*D

年

trade

T

D

T*D

1950

0.415

1

0

0

1968

1.085

19

0

0

1951

0.595

2

0

0

1969

1.069

20

0

0

1952

0.646

3

0

0

1970

1.129

21

0

0

1953

1(第2季度)

D2=

0(其他季度)

1(第3季度)

D3=

0(其他季度)

1(第4季度)

D4=

0(其他季度)

1(1998:1~2002:4)

DT=

0(1990:1~1997:4)

得估计结果如下:

GDPt= 1.1573+0.0668t+0.0775D2+0.2098D3+0.2349D4+1.8338DT-0.0654DTt

(50.8)(64.6) (3.7)(9.9) (11.0)(19.9) (-28.0)

R2=0.99, DW=0.9,s.e.=0.05, F=1198.4,T=52,t0.05 (52-7)= 2.01

对于1990:1~1997:4

GDPt= 1.1573+0.0668t+0.0775D2+0.2098D3+0.2349D4

首先看天津市粮食市场小麦批发价格的变化情况(图1)。1995年初,天津市粮食市场的小麦批发价格首先放开。在经历5个月的上扬之后,进入平稳波动期。从1996年8月份开始小麦批发价格一路走低。至2002年12月份,小麦批发价格降至是1160元/吨。

计量经济学简答题

1.什么是计量经济学?答: 计量经济学是以经济理论和经济数据的事实为依据,运用数学和统计学的方法,通过建立数学模型来研究经济数量关系和规律的一门经济学科。

2.什么是总体回归函数和样本回归函数?他们之间的区别是什么?答:假如已知所研究的经济现象的总体的被解释变量Y和解释变量X的每个观测值有规律的变化(通常这是不可能的!),那么,可以计算出总体被解释变量Y的条件期望E(Y|Xi) 并将其表现为解释变量X的某种函数E(Y|Xi) =f(Xi) ,这个函数称为总体回归函数。

如果把被解释变量Y的样本条件均值表示为解释变量X的某种函数,这个函数称为样本回归函数。

Y^i=β^1+β2Xi区别:(1)总体回归线是未知,但它是确定的;样本回归线随抽样波动而变化,可以有许多条。

(2)总体回归函数的参数虽未知,但是确定的常数;样本回归函数的回归系数可估计,但是随抽样而变化的随机变量;(3)总体回归函数中的随机误差项ut 是不可直接观测的;而样本回归函数中的残差et 是只要估计出样本回归估计值就可以计算的数值。

3.对随机误差扰动项的假设?答:(1)、随机误差项是一个期望值或平均值为0的随机变量;(2)、对于解释变量的所有观测值,随机误差项有相同的方差;(3)、随机误差项彼此不相关;(4)、解释变量是确定性变量,不是随机变量,与随机误差项彼此之间相互独立;(5)、随机误差项服从正态分布。

4.ols估计量的统计性质与对模型的基本假定的关系是什么?1.多元回归的基本假设是什么,与简单线性回归的基本假设有什么区别?答:1:零均值假定2.同方差和无自相关假定3随机扰动项与解释变量不相关4.无多重共线性假定5.正态性假定区别:多元的基本假设比简单的多了一个无多重共线性假定。

2.F检验,是检验什么的?t检验,检验什么?答:T检验是对回归参数的检验。

F检验是对多元线性回归模型中所有解释变量之间的线性关系在整体上是否显著的检验。

3.可决系数的显著性是通过什么来检验的?答:可决系数可以作为综合度量回归模型对样本观测值拟合优度的度量指标。

计量经济学名词解释论述

1、计量经济学:根据经济理论,和统计观测数据,用随机数学模型的方法,研究经济学定量问题的科学。

1、计量经济学模型:在一定假设条件下,描述经济变量之间数量关系的一个或一组随机数学方程。

2、解释变量:影响研究对象结果的‘因素变量3、被解释变量:作为研究对象的变量。

即因果关系中的‘结果变量’:4、狭义回归分析:用确定性的函数关系,近似的描写(拟合)不确定性的相关关系。

5、相关分析:在相关关系中,测定变量之间联系的密切程度。

6、回归变量:用确定的函数关系,近似的描写(拟合)不确定性的相关关系,并测定变量之间密切的联系程度。

7、经济变量:用来描述经济因素数量水平的指标.8、模型参数:模型中表现经济变量相互依存程度的那些因素,同城是一些相对稳定的量.9、前定变量:在模型中滞后内生变量或更大范围的内生变量与外生变量一起称为前定变量。

10、间序列的平稳性,是指时间序列的统计规律不会随着时间的推移而发生变化11、最小平方法:用使估计的剩余平方和最小的原则确定样本回归函数。

Then β^2 =∑xiyi/∑xi2 ; β^1 =Y(Y 上面加一横)-β^2 X(X 上面加一横) only thus ,can the residue sum of squares 残差平方和RSS=∑(Yi-Yi^)2 Is Least 最小。

(故称最小平方差)12、异方差:定义:若线性回归模型 Yi=β1+β2Xi+ui (i=1、 2……n)中方差Var(ui)= σui2=f(Xi)不等于常数则称此模型具有异方差性13、自相关:若相信回归方程中随机项ut 之间的某个协方差Cov(ut ,ut’)不等于 0 (t 不等于 t’; t’不等于 1,2,…,n)14、多重共线性:等价于完全多重共线性+不完全多重共线性若齐次线性方程组 λ2X2i+λ3X3i+……+λkXki=0 i=1,2,…,n 存在不完全为零的解 λ2,λ3,……λk 则称线性回归模型 Yi=β1+β2X2i+…+βkXki+ui 具有完全多重共性15、不完全多重共线性: 若含随机项 vi 齐次线性方程组 λ2X2i+λ3X3i+…+λkXki+vi=0 存在不完全为零的解λ2,λ3,…λk 则称线性回归模型Y=Xβ+U 存在不完全多重共线性16、结构模型:根据经济理论和行为规律,描述经济变量间关系结构的一组含随机项的方程。

南开大学计量经济学课件第章特殊解释变量

(8-2)

D = 1 或 0 表示某种特征的有无。若2 不为零,在平面坐标系里模型(8-2) 表示两个表达式的截距不同。从图 8-1 可以看出对应 D=0 和 D=1 的观测值 明显分为两种类型。

例 8-1 农业产值与耕地面积关系研究(file:5break5) 全国 30 个省级地区(不包括重庆市、港、澳、台)1993 和 1998 年耕地面积(landt,百万公 顷)和农业产值(yt, 百亿元)数据见图。可以看出 Lnyt 和 Lnlandt 之间存在线性关系。可 以建立线性模型。图中代表 1998 年的观测点(黑点)相应位于 1993 年的观测点(圆圈) 之上。不同年份的观测值呈两组特征。可以考虑用虚拟变量区别两个不同年度的产值并建 立模型。定义若数据属于 1993 年,虚拟变量 D 等于 0;若数据属于 1998 年,虚拟变量 D 等于 1,即 D

01.03.2019 计量经济学

8.1.1 测量截距移动 首先考虑用虚拟变量测量截距移动。设有模型, yt = 0 + 1 xt + 2D + ut (8-1) 其中 yt,xt 为定量变量;D 为虚拟变量,表示影响 yt 变化的某种定性因素。 设 D 只含有两个类别。当 D = 0 或 1 时,上述模型可表达为,

10 9 . 8 6L 8n 2 l a tn , d( 1 9 9 3 ) 1 . 6 7 ˆ yt Ln 40 5 . 8 6L 8n 2 l a tn , d( 1 9 9 8 ) 0 . 9 0

8 7 6 5 4 3

LOG(Land)

8

LOG(Y93) LOG(Y98)

模型中的特殊解释变量

当D = 0 或1时,上述模型可表达为,

yt

0 1xt ut (0 2) 1xt

ut

D0 D 1

20

0+2

0

0 0

D= 1

20

40

D= 0

X 60

D = 1或0表示某种特征的有无。反映在数学上是截距不同的两个函数。

若2显著不为零,说明截距不同;若2为零,说明这种分类无显著性

差异。

1 虚拟变量

1

0

0

1995.3 x3

0

0

1

0

1995.4 x4

0

0

0

1

1996.1 x5

1

0

0

0

1996.2 x6

0

1

0

0

1996.3 x7

0

0

1

0

1996.4 x8

0

0

0

1

1997.1 x9

ห้องสมุดไป่ตู้

1

0

0

0

则必然会有,截距项对应的单位向量等于 (D1+ D2+ D3+ D4) 。 这意味着虚拟变量之间存在完全多重共线性。

90 80 70 60 50 40 30

1960

1965

1970

1975 IP

1980

1985

5 时间变量

• 描述趋势的统计模型

– yt = 0 + 1t + et t = 1, 2, …, T – log(yt) = 0 + 1t + et t = 1, 2, …, T

• 若两个时间序列都有时间趋势,即使它们没有关 系,也会在统计上表现出相关性

第八章 虚拟变量

1 (中学学历) D2 0 (非中学学历)

1 (小学学历) D3 0 (非小学学历)

Company Logo

一、为什么引入虚拟变量

❖5.虚拟变量本卷须知

❖〔1〕 当定性变量含有m 个类别时,模型不能引入 m个虚拟变量。否那么在 虚拟变量间会发生完全多 重共线性,无法估量回归 参数。

❖ 例如:一年四季,取 m=4个虚拟变量。

❖3.如何将定性变量引入模型 ❖ 由于定性变量通常表示的是某种特征或属功

用否存在,如男性、女性,城市户口、非城市户口 等,所以量化方法可采用取值为0或1。 ❖ 可以用1表示该属性存在,0表示该属性不存 在(也可相反)。

Company Logo

一、为什么引入虚拟变量

❖4.虚拟变量 ❖ 上述这种取值为0或1的变量称作虚拟变量,

二、用虚拟变量测量截距变化

研讨,1982年第1季度至1988年第4季度全国按时 节市场用煤销售量,时间序列图如下

Y

5500 5000 4500 4000 3500 3000 2500

0

5

10 15 20 25 30

T

Company Logo

二、用虚拟变量测量截距变化

从上图看出,煤销售量随时节不同呈清楚的周 期性变化。给出三个虚拟变量,设:

0 5 10 15 20 25 30

T

Y

Company Logo

三、测量斜率变化

❖用虚拟变量还可以调查回归函数的斜率能否发作变

化,来剖析不同〝类型〞的不同斜率。

❖方法是在模型中参与定质变量与虚拟变量的乘积项:

❖ 设模型如下

Yi 0 1X i 2Di 3 ( X i Di ) ui

❖ 按β2、β3能否为零,回归函数可有如下四种方

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

当截距与斜率发生变化时,则需要同时引入 加法与乘法形式的虚拟变量。

• 例,考察1990年前后的中国居民的总储蓄-收 入关系是否已发生变化。 表中给出了中国1979~2001年以城乡储 蓄存款余额代表的居民储蓄以及以GNP代表的 居民收入的数据。

90年前 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990

消费模型可建立如下:

Ct 0 1 X t 2 Dt X t t

• 这里,虚拟变量D以与X相乘的方式引入了模型中, 从而可用来考察消费倾向的变化。

• 假定E(i)= 0,上述模型所表示的函数可化为:

正常年份:

E(Ct | X t , Dt 1) 0 (1 2 ) X t

反常年份:

E(Ct | X t , Dt 0) 0 1 X t

• 为了在模型中能够反映这些因素的影响,并提 高模型的精度,需要将它们“量化”。

这种“量化”通常是通过引入“虚拟变量” 来完成的。根据这些因素的属性类型,构造只取 “0”或“1”的人工变量,通常称为虚拟变量 (dummy variables),记为D。

• 例如,反映文化程度的虚拟变量可取为:

1, 本科学历 D=

• 可以通过传统的回归检验,对2的统计显著性 进行检验,以判断企业男女职工的平均薪金

水平是否有显著差异。

年薪 Y

男职工

女职工

2

0

工龄 X

又例:在横截面数据基础上,考虑个人保 健支出对个人收入和教育水平的回归。

教育水平考虑三个层次:高中以下, 高中, 大学及其以上。

这时需要引入两个虚拟变量:

1 D1 0

第五章 解释变量包含虚拟变量 的回归模型

一、虚拟变量的基本含义 二、虚拟变量的引入 三、虚拟变量的设置原则

一、虚拟变量的基本含义

• 许多经济变量是可以定量度量的,如:商品需 求量、价格、收入、产量等。

• 但也有一些影响经济变量的因素无法定量度量, 如:职业、性别对收入的影响,战争、自然灾 害对GDP的影响,季节对某些产品(如冷饮) 销售的影响等等。

截距同时发生变化。 • 斜率的变化可通过以乘法的方式引入虚拟变量

来测度。

例:根据消费理论,消费水平C主要取决于收 入水平Y,但在一个较长的时期,人们的消费倾 向会发生变化,尤其是在自然灾害、战争等反常 年份,消费倾向往往出现变化。这种消费倾向的 变化可通过在收入的系数中引入虚拟变量来考察。

如,设

1 正常年份 Dt 0 反常年份

Yi 0 1 X i 2 Di i

其中:Yi为企业职工的薪金,Xi为工龄, Di=1,若是男性,Di=0,若是女性。

二、虚拟变量的引入

虚拟变量做为解释变量引入模型有两种基 本方式:加法方式和乘法方式。 1. 加法方式

上述企业职工薪金模型中性别虚拟变量的 引入采取了加法方式。

在该模型中,如果仍假定E(i)=0,则 企业女职工的平均薪金为:

4860.3

1993

14762.4

5301.8

1994

21518.8

5957.4

1995

29662.3

7206.7

1996

38520.8

8989.1

1997

46279.8

10201.4

1998

53407.5

11954.5

1999

59621.8

14922.3

2000

64332.4

高中 其他

1 D2 0

大学及其以上 其他

模型可设定如下:

Yi 0 1 X i 2 D1 3 D2 i 在E(i)=0 的初始假定下,高中以下、 高中、大学及其以上教育水平下个人保健支出 的函数:

• 高中以下: E(Yi | X i , D1 0, D2 0) 0 1 X i

• 高中: E(Yi | X i , D1 1, D2 0) (0 2 ) 1 X i

职工薪金的回归模型可设计为: Yi 0 1 X i 2 D1 3 D2 i

于是,不同性别、不同学历职工的平均薪金分别为:

•女职工本科以下学历的平均薪金:

E(Yi | X i , D1 0, D2 0) 0 1 X i

•男职工本科以下学历的平均薪金:

E(Yi | X i , D1 1, D2 0) (0 2 ) 1 X i

•女职工本科以上学历的平均薪金:

E(Yi | X i , D1 0, D2 1) (0 3 ) 1 X i

•男职工本科以上学历的平均薪金:

E(Yi | X i , D1 1, D2 1) (0 2 3 ) 1 X i

2. 乘法方式

• 加法方式引入虚拟变量,考察:截距的不同。 • 许多情况下:往往是斜率就有变化,或斜率、

E(Yi | X i , Di 0) 0 1 X i 企业男职工的平均薪金为:

E(Yi | X i , Di 1) (0 2 ) 1 X i 几何意义:

• 假定2>0,则两个函数有相同的斜率, 但有不同的截距。意即,男女职工平均薪金对 工龄的变化率是一样的,但两者的平均薪金水 平相差2。

0, 非本科学历

• 一般地,在虚拟变量的设置中:

• 基础类型、肯定类型取值为1; • 比较类型,否定类型取值为0。

概念:

同时含有一般解释变量与虚拟变量的模 型称为虚拟变量模型或者方差分析 (analysis

一个以性别为虚拟变量考察企业职工薪 金的模型:

• 大学及其以上: E(Yi | X i , D1 0, D2 1) (0 3 ) 1 X i

假定3>2,其几何意义:

保健 支出

大学教育 高中教育

低于中学教育

收入

• 还可将多个虚拟变量引入模型中以考察多种 “定性”因素的影响。

如在上述职工薪金的例中,再引入代表 学历的虚拟变量D2:

1 本科及以上学历 D2 0 本科以下学历

表 5.1.1

储蓄 281 399.5 523.7 675.4 892.5 1214.7 1622.6 2237.6 3073.3 3801.5 5146.9 7034.2

1979~2001 年中国居民储蓄与收入数据(亿元)

GNP

90年后

储蓄

4038.2

1991

9107

4517.8

1992

11545.4