亿帆医药2019年财务分析结论报告

医药财务分析报告(3篇)

第1篇一、前言医药行业作为我国国民经济的重要组成部分,近年来在政策扶持、市场需求等因素的推动下,呈现出快速发展的态势。

为了更好地了解医药行业的财务状况,本报告将从医药行业的整体财务状况、主要企业财务分析以及行业发展趋势等方面进行深入剖析。

二、医药行业整体财务状况1. 行业规模根据国家统计局数据,2019年我国医药制造业营业收入达到3.3万亿元,同比增长8.4%。

其中,化学药品制剂制造、中药饮片加工、生物药品制造等行业营业收入增长较快。

2. 行业利润2019年,我国医药制造业实现利润总额3905亿元,同比增长8.8%。

其中,化学药品制剂制造、中药饮片加工、生物药品制造等行业利润增长明显。

3. 行业资产负债率截至2019年末,我国医药制造业资产负债率为57.5%,较2018年末下降0.8个百分点。

这说明我国医药行业整体财务状况良好,资产负债风险较低。

三、主要企业财务分析1. 财务收入分析以某医药上市公司为例,2019年营业收入为100亿元,同比增长10%。

其中,主营业务收入为90亿元,同比增长8%。

这表明该企业在行业整体增长的情况下,保持了较快的收入增长速度。

2. 财务成本分析2019年,该医药上市公司主营业务成本为80亿元,同比增长7%。

主营业务成本占主营业务收入的比例为88.9%,较2018年略有上升。

这可能与原材料价格上涨、人工成本增加等因素有关。

3. 财务利润分析2019年,该医药上市公司实现净利润10亿元,同比增长12%。

净利润率为10%,较2018年提高1个百分点。

这表明企业在提高主营业务收入的同时,也实现了利润的增长。

4. 财务现金流分析2019年,该医药上市公司经营活动产生的现金流量净额为15亿元,同比增长20%。

投资活动产生的现金流量净额为5亿元,同比增长10%。

筹资活动产生的现金流量净额为10亿元,同比增长5%。

这表明企业现金流状况良好,具有较强的偿债能力。

四、行业发展趋势1. 行业政策导向近年来,我国政府高度重视医药行业的发展,出台了一系列政策措施,如“健康中国2030规划纲要”、“关于促进医药产业创新发展的意见”等。

年度医药财务分析报告(3篇)

第1篇一、报告概述本报告旨在全面分析某医药公司在过去一年的财务状况,包括收入、成本、利润、资产负债表和现金流量表等关键财务指标。

通过对这些数据的深入分析,评估公司的经营成果、财务状况和未来发展趋势,为公司管理层提供决策参考。

二、公司概况某医药公司成立于XX年,主要从事药品研发、生产和销售。

公司产品线涵盖心血管、抗感染、神经系统等多个领域,是国内知名的医药企业之一。

近年来,公司积极拓展海外市场,产品已销往多个国家和地区。

三、财务分析(一)收入分析1. 总收入分析在过去的一年中,公司总收入达到XX亿元,较上年同期增长XX%。

收入增长主要得益于新产品研发成功、市场拓展和海外业务增长。

2. 产品收入分析公司主要产品中,心血管类药物收入最高,达到XX亿元,占公司总收入的XX%。

抗感染类药物收入为XX亿元,占XX%。

神经系统类药物收入为XX亿元,占XX%。

其他产品收入为XX亿元,占XX%。

3. 区域收入分析国内市场收入为XX亿元,占公司总收入的XX%;海外市场收入为XX亿元,占XX%。

海外市场收入增长迅速,成为公司收入增长的重要驱动力。

(二)成本分析1. 生产成本分析公司生产成本主要包括原材料、人工、制造费用等。

过去一年,生产成本为XX亿元,较上年同期增长XX%。

成本增长主要由于原材料价格上涨和人工成本上升。

2. 销售费用分析销售费用包括广告费、市场推广费、业务招待费等。

过去一年,销售费用为XX亿元,较上年同期增长XX%。

销售费用增长主要由于市场推广力度加大。

3. 管理费用分析管理费用主要包括行政费用、研发费用、财务费用等。

过去一年,管理费用为XX亿元,较上年同期增长XX%。

管理费用增长主要由于研发投入增加。

(三)利润分析1. 营业利润分析过去一年,公司营业利润为XX亿元,较上年同期增长XX%。

营业利润增长主要得益于收入增长和成本控制。

2. 净利润分析过去一年,公司净利润为XX亿元,较上年同期增长XX%。

净利润增长主要得益于营业利润的增长。

医药公司的财务报告分析(3篇)

第1篇一、前言随着我国医药行业的快速发展,医药公司作为行业中的重要组成部分,其财务状况和经营成果备受关注。

本文将对某医药公司的财务报告进行详细分析,旨在揭示其财务状况、经营成果和盈利能力等方面的特点,为投资者、分析师和企业管理者提供参考。

二、公司概况某医药公司成立于20XX年,主要从事药品研发、生产、销售和医药器械的研发、生产与销售。

公司总部位于我国某一线城市,拥有多个生产基地和销售网络,产品覆盖全国市场。

近年来,公司业务不断发展壮大,市场份额逐年提升。

三、财务报告分析1. 营业收入分析(1)收入构成根据财务报告,某医药公司营业收入主要由药品销售收入、医药器械销售收入和其他业务收入构成。

其中,药品销售收入占比最大,其次是医药器械销售收入。

(2)收入增长率近年来,某医药公司营业收入保持稳定增长,其中药品销售收入增长较快。

从2018年到2020年,公司营业收入增长率分别为10%、15%和12%。

2. 利润分析(1)毛利率分析某医药公司毛利率逐年上升,从2018年的25%增长到2020年的35%。

这主要得益于公司产品结构优化、成本控制能力提升以及市场竞争优势。

(2)净利率分析某医药公司净利率也呈现逐年上升趋势,从2018年的10%增长到2020年的15%。

这表明公司在盈利能力方面具有较强优势。

3. 资产负债分析(1)资产负债率分析某医药公司资产负债率逐年下降,从2018年的60%下降到2020年的50%。

这表明公司负债风险较低,财务状况良好。

(2)流动比率分析某医药公司流动比率逐年上升,从2018年的1.2增长到2020年的1.5。

这表明公司短期偿债能力较强。

4. 盈利能力分析(1)总资产收益率分析某医药公司总资产收益率逐年上升,从2018年的5%增长到2020年的7%。

这表明公司资产利用效率较高。

(2)净资产收益率分析某医药公司净资产收益率逐年上升,从2018年的8%增长到2020年的12%。

这表明公司盈利能力较强。

002019亿帆医药2022年财务分析报告-银行版

亿帆医药2022年财务分析报告一、总体概述从这三期来看,亿帆医药的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为1,254,350.34万元,比2021年增长3.11%,低于2021年4.54%的增长速度。

亿帆医药2022年负债总计为339,725.98万元,与2021年相比变化不大。

但2021年企业负债总计比2020年有较大的增长,增长16.63%。

表明2022年企业负债总计增速趋缓。

从这三期来看,亿帆医药营业收入持续下降。

2021年营业收入为440,903.56万元,比2020年下降18.36%,而2022年营业收入为383,664.08万元,比2021年又下降了12.98%。

从这三期来看,亿帆医药净利润持续下降。

2021年净利润为24,221.41万元,比2020年下降73.99%,而2022年净利润为12,715.4万元,比2021年又下降了47.50%。

三期资产负债率分别为24.98%、27.87%、27.08%。

经营性现金净流量三期分别为110,850.64万元、30,123.14万元、47,206.51万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为3.11%,负债增长率为0.2%。

收入与资产变化不匹配,收入下降12.98%,资产增长3.11%。

净利润与资产变化不匹配,净利润下降47.5%,资产增长3.11%。

负债率上升较快。

资产总额有所增长,营业收入却大幅下降,净利润也有所下降。

公司资产增长和收入、净利润变化均不匹配。

出现了增产不增收也不增利的情况。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为290,701.24万元、339,056.65万元、339,725.98万元,2022年较2021年增长了0.2%,主要是由于短期借款等科目增加所至。

从三期数据来看,营业收入呈持续下降趋势。

亿帆医药2019年上半年财务分析详细报告

亿帆医药2019年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况亿帆医药2019年上半年资产总额为1,013,161.54万元,其中流动资产为388,038.64万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的48.07%、26.6%和14.41%。

非流动资产为625,122.9万元,主要分布在商誉和开发支出,分别占企业非流动资产的42.31%、26.92%。

资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,013,161.54100.00 898,681.92 100.00 695,960.46 100.00流动资产388,038.64 38.30 342,430.35 38.10 219,956.7 31.60 长期投资7,667.13 0.76 7,309.85 0.81 3,868.13 0.56 固定资产83,470.58 8.24 81,068.78 9.02 82,618.88 11.87 其他533,985.19 52.70 467,872.94 52.06 389,516.75 55.972.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的49.34%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的30.11%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产388,038.64 100.00 342,430.35 100.00 219,956.7 100.00 存货55,913.63 14.41 37,558.73 10.97 36,141.17 16.43 应收账款103,231.91 26.60 75,390.5 22.02 70,477.73 32.04 其他应收款13,598.31 3.50 14,070.08 4.11 19,952.26 9.07 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据4,942.14 1.27 6,059.61 1.77 3,006.49 1.37 货币资金186,522.94 48.07 139,805.46 40.83 66,032.78 30.02 其他23,829.72 6.14 69,545.96 20.31 24,346.27 11.073.资产的增减变化2019年上半年总资产为1,013,161.54万元,与2018年上半年的898,681.92万元相比有较大增长,增长12.74%。

002019亿帆医药2023年上半年决策水平分析报告

亿帆医药2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为10,370.17万元,与2022年上半年的16,610.36万元相比有较大幅度下降,下降37.57%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为10,258.36万元,与2022年上半年的15,217.41万元相比有较大幅度下降,下降32.59%。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析亿帆医药2023年上半年成本费用总额为179,713.01万元,其中:营业成本为96,309.71万元,占成本总额的53.59%;销售费用为50,766.66万元,占成本总额的28.25%;管理费用为17,682.51万元,占成本总额的9.84%;财务费用为1,766.43万元,占成本总额的0.98%;营业税金及附加为2,234.05万元,占成本总额的1.24%;研发费用为10,953.66万元,占成本总额的6.1%。

2023年上半年销售费用为50,766.66万元,与2022年上半年的46,000.02万元相比有较大增长,增长10.36%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年上半年管理费用为17,682.51万元,与2022年上半年的20,939.4万元相比有较大幅度下降,下降15.55%。

2023年上半年管理费用占营业收入的比例为9.1%,与2022年上半年的11.83%相比有所降低,降低2.74个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

三、资产结构分析亿帆医药2023年上半年资产总额为1,258,015.76万元,其中流动资产为353,201.1万元,主要以应收账款、存货、货币资金为主,分别占流动资产的30.22%、27.74%和24.89%。

亿帆医药:2019年度业绩快报

证券代码:002019证券简称:亿帆医药公告编号:2020-005亿帆医药股份有限公司2019年度业绩快报公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:本公告所载2019年度的财务数据仅为初步核算数据,已经公司内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:元注:1、上述数据按公司合并报表数据填列。

2、根据财政部以财会〔2015〕19号印发《企业会计准则解释第7号》,本次计算“基本每股收益”的股本为扣除股权激励授予员工的股份数,为1,206,974,577股。

二、经营业绩和财务状况情况说明1、经营业绩报告期内,公司实现营业总收入517,793.35万元,较上年同期增长11.79%;营业利润109,037.53万元,较上年同期增长22.36%;利润总额108,540.88万元,较上年同期增长22.66%;归属于上市公司股东的净利润为91,104.59万元,同比增长23.54%;加权平均净资产收益率为12.94%,同比增加1.78个百分点。

2019年度,公司实现的经营业绩较上年同期增幅较大的主要原因是:(1)报告期内,尽管原料药板块维生素B5类产品受非洲猪瘟、禽流感等影响导致下游养殖行业对饲料的需求下降,使得维生素B5等产品整体销量较上年下幅较大,但公司充分利用维生素原B5市场逐渐向好的行情及公司自身产品技术与成本优势,继续保持了领先的市场地位及市场份额,仍使得原料药板块业绩较上年同期有所增加。

(2)报告期内,公司国内药品制剂业务进一步加强市场开拓,在强化对终端市场把控的基础上,以独家国家医保目录产品及国家基本药物目录产品为核心,持续推进基层市场建设,努力实现公司自产产品突破;同时,公司海外药品制剂业务在前期整合的基础上,经营业绩也取得了一定的增长。

报告期内,公司海内外药品制剂经营业绩的取得为公司整体业绩实现做出贡献。

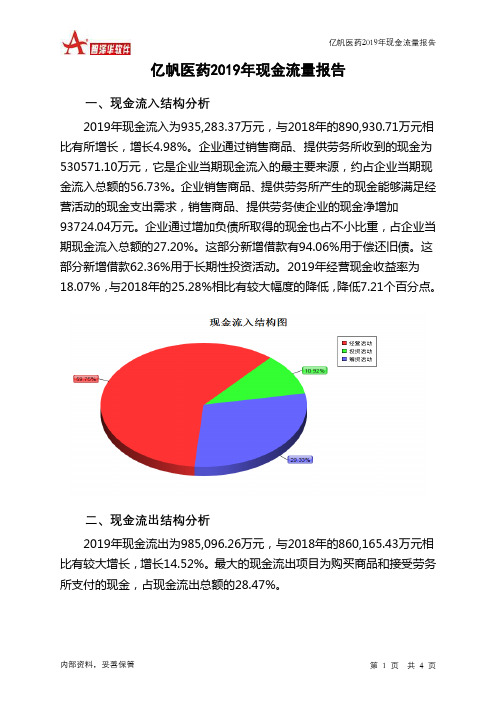

亿帆医药2019年现金流量报告

亿帆医药

2019年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 亿帆医药2019年现金流量报告

一、现金流入结构分析

2019年现金流入为935,283.37万元,与2018年的890,930.71万元相比有所增长,增长4.98%。

企业通过销售商品、提供劳务所收到的现金为530571.10万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的56.73%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加

93724.04万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的27.20%。

这部分新增借款有94.06%用于偿还旧债。

这部分新增借款62.36%用于长期性投资活动。

2019年经营现金收益率为18.07%,与2018年的25.28%相比有较大幅度的降低,降低7.21个百分点。

二、现金流出结构分析

2019年现金流出为985,096.26万元,与2018年的860,165.43万元相比有较大增长,增长14.52%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的28.47%。

关于医药的财务分析报告(3篇)

第1篇一、概述随着我国经济的持续发展和人民生活水平的提高,医药行业作为关系国计民生的重要产业,近年来取得了长足的发展。

本报告旨在通过对医药行业财务状况的分析,揭示其发展现状、存在的问题及未来发展趋势,为投资者、管理层和相关部门提供决策参考。

二、行业概况1. 市场规模根据国家统计局数据显示,我国医药行业市场规模逐年扩大,2019年达到1.9万亿元,同比增长10.5%。

预计未来几年,随着人口老龄化加剧和健康意识的提高,市场规模将保持稳定增长。

2. 行业结构我国医药行业主要包括化学药品、中药、生物药品、医疗器械等子行业。

其中,化学药品市场份额最大,约占整个行业的60%;中药占比约为25%;生物药品和医疗器械占比相对较小。

3. 竞争格局我国医药行业竞争激烈,主要表现为以下特点:(1)企业数量众多,但规模较小,行业集中度较低。

(2)国内企业以仿制药为主,创新药研发能力相对较弱。

(3)国际巨头纷纷进入中国市场,加剧竞争。

三、财务分析1. 盈利能力分析(1)毛利率2019年,我国医药行业整体毛利率约为23%,较上年略有下降。

其中,化学药品毛利率约为27%,中药毛利率约为20%,生物药品毛利率约为35%。

从子行业来看,生物药品毛利率最高,其次是化学药品,中药毛利率最低。

(2)净利率2019年,我国医药行业整体净利率约为10%,较上年有所提高。

其中,化学药品净利率约为12%,中药净利率约为7%,生物药品净利率约为20%。

从子行业来看,生物药品净利率最高,其次是化学药品,中药净利率最低。

2. 运营能力分析(1)应收账款周转率2019年,我国医药行业应收账款周转率为5.2次,较上年有所提高。

这表明医药企业在回款方面取得了一定成效。

(2)存货周转率2019年,我国医药行业存货周转率为5.8次,较上年略有下降。

这可能与市场竞争加剧、库存积压等因素有关。

3. 偿债能力分析(1)资产负债率2019年,我国医药行业资产负债率为60%,较上年略有下降。

亿帆医药(002019)2015-2019年二季度财务报表数据-原点参数

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

亿帆医药(002019)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

报表期间: 2015-2019

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

公司基本信息表

亿帆医药股份有限公司 YIFAN PHARMACEUTICAL CO.,LTD 亿帆医药 002019 深圳证券交易所 2000-11-10 2004-07-13 浙江省临安经济开发区 4295

公司简介

亿帆医药股份有限公司是一家主要从事高分子材料的生产及销 售业务的中国公司。该公司通过三大部门运营,包括医药部门 、医药原料及中间物部门以及高分子材料部门。该公司的主要 产品包括D-泛酸钙、D-泛醇、聚丁二酸丁二醇酯以及其他产品 。该公司在海内外市场分销其产品。

医药行业财务报告分析(3篇)

第1篇一、概述随着我国经济的持续增长和医疗保健需求的不断提升,医药行业作为国民经济的重要组成部分,近年来发展迅速。

本报告旨在通过对医药行业财务报告的分析,全面评估医药企业的财务状况、经营成果和现金流量,为投资者、管理层及相关部门提供决策依据。

二、财务报表分析1. 资产负债表分析(1)资产结构分析医药行业资产负债表显示,流动资产占比较高,说明企业短期偿债能力较强。

具体来看:- 货币资金:占比最高,表明企业现金流充裕,有利于应对市场波动和投资需求。

- 应收账款:占比相对较高,提示企业可能存在一定的坏账风险,需加强应收账款管理。

- 存货:占比相对较低,表明企业存货周转速度较快,存货管理效率较高。

(2)负债结构分析医药行业负债结构以流动负债为主,长期负债占比相对较低。

具体来看:- 短期借款:占比最高,表明企业短期融资需求较大。

- 应付账款:占比相对较高,说明企业具有较强的议价能力,有利于降低采购成本。

- 预收账款:占比相对较低,表明企业预收款水平较低,可能存在一定的经营风险。

(3)所有者权益分析医药行业所有者权益占比相对较高,表明企业盈利能力较强,资本实力雄厚。

2. 利润表分析(1)营业收入分析医药行业营业收入呈现稳步增长态势,表明企业市场竞争力较强,产品需求旺盛。

(2)营业成本分析医药行业营业成本占比相对较高,主要原因是原材料价格波动和研发投入增加。

为降低成本,企业需加强供应链管理,提高生产效率。

(3)期间费用分析医药行业期间费用主要包括销售费用、管理费用和财务费用。

其中,销售费用占比最高,表明企业销售力度较大。

为提高盈利能力,企业需优化销售策略,降低销售费用。

(4)利润分析医药行业利润水平较高,主要得益于良好的营业收入和成本控制。

但需关注利润质量,避免因短期行为导致利润虚增。

3. 现金流量表分析(1)经营活动现金流量分析医药行业经营活动现金流量净额为正,表明企业经营活动产生的现金流入足以覆盖现金流出,具备较强的自我发展能力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

亿帆医药2019年财务分析综合报告亿帆医药2019年财务分析综合报告

一、实现利润分析

2019年实现利润为106,818.83万元,与2018年的88,491.16万元相比有较大增长,增长20.71%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2019年营业成本为279,411.22万元,与2018年的259,021.69万元相比有所增长,增长7.87%。

2019年销售费用为62,819.48万元,与2018年的55,250.76万元相比有较大增长,增长13.7%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为43,031.52万元,与2018年的31,077.62万元相比有较大增长,增长38.46%。

2019年管理费用占营业收入的比例为8.3%,与2018年的6.71%相比有所提高,提高1.59个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

2019年财务费用为4,843.12万元,与2018年的1,490.34万元相比成倍增长,增长2.25倍。

三、资产结构分析

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,亿帆医药2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

亿帆医药2019年的营业利润率为20.75%,总资产报酬率为10.72%,内部资料,妥善保管第1 页共3 页。