丁字帐试算平衡

试算平衡表表英文版

科目代码科目名称期初余额借方Account Code Account Name Openning Balance Dr1001现金 Cash in Hand38200 1002银行存款 Cash in Bank2861513.08 1131应收账款 Accounts Receivable0 1133其他应收款 Other Receivables39304 1151预付账款 Prepayment274354.72 1161应收出口退税 VAT Refundable1357120.37 1203燃料和动力 Diesel Oil30621.33 1210保税材料 Import Material1650064.69 1211原材料 Raw Materials2740259.22 1221包装物 Packing Material84118.44 1231低值易耗品 Comsumbles133310.02 1241半成品 Work in Process4334600.5 1243产成品 Finished Goods5105651.56 1291发出商品 uninvoiced shipment2712288.58 1301待摊费用 Amortization98601.99 1501固定资产 Fixed Assets5372327.37 1502累计折旧 Accumulated Depreciation0 1603在建工程 Construction in Progress0 1801无形资产 Intangible Assets0 1802无形资产摊销 Intangible Assets Amortization0 2121应付账款 Accounts Payable0 2131预收账款 Revenue Received in Advance0 2151应付职工薪酬 Accrued Payroll0 2171应交税费 Tax payables1251134.12 2181其他应付款 Other Payables0 2191预提费用 Accrued Expenses0 2321长期应付款 Long term payables0 3101实收资本(或股本) Capital0 3111资本公积 Capital Surplus0 3131本年利润 Profit1342963.39 3141利润分配 Profit Distribution4716.69 4101直接材料 Material0 4102直接人工 Direct Labor0 4103制造费用 Manufacture Overhead0 4104制造费用 Manufacture Overhead0 5101销售收入 Sales0 5102其他业务收入 Other Income0 5401销售成本 Cost of Goods Sold0 5402营业税金及附加 Business Tax & Plus0 5501销售费用 Sales Expense0 5502管理费用 G&A Expense0 5503财务费用 Financial Expense0 5601营业外支出 Non-Operating Expenditure0 5701所得税 Enterprise Income Taxes0合计29431150.07期初余额贷方本期发生额借方本期发生额贷方期末余额借方期末余额贷方Openning Bal Cr Current activity Dr Current Activity Cr.Ending Bal Dr Ending Bal Cr.030636432740017164009034106.8811006342.02889277.9400000006410145203119400751104.21929575.9695882.9700538464.431357120.37538464.43000629824323.3300784789.3980423.641454430.35003598207.463750506.832587959.8500328110.65297958.58114270.5100184816.47195124.27123002.220094317448105995.695660348.81008016220.047646408.695475462.91007646408.698055643.012303054.2600020317.1778284.82001014105382468.370 1194933.84073855.2501268789.09 000000000000000 13396545.117904926.3510031299.45015522918.21 7691255.329032565.43401316002671849.89 1965809011539802081207 0688170.97717224.541222080.550 4274646.2264351.31629233.304639528.19 200002000020000020000 00000 8791700008791708790.60008790.6 08785913.879039010.291089866.9700004716.69006161340.116161340.110001645346.121645346.120001625057.771625057.77000000009039010.299039010.29000000008234403.128234403.120005198.965198.96000288464.67288464.67000220857.63220857.6300033999.9633999.960002989.532989.530000000 29431150.0794589483.2294589483.2227092252.9827092252.98。

《型账户和试算平衡》课件

账户设置错误

账户设置错误,如将借方科目 误设为贷方科目或反之,导致

借贷不平衡。

计算错误

在计算本期发生额或余额时, 计算错误导致借贷不平衡。

凭证漏记或重复

记账凭证漏记或重复,导致借 贷不平衡。

处理方法

检查凭证

对所有记账凭证进行逐一检查 ,查找录入错误或计算错误。

核对账户设置

核对账户设置,确保借贷方向 正确。

汇总性强

型账户能够汇总记录各项经济业务 ,方便对企业的财务状况和经营成 果进行汇总分析。

型账户的作用

提供财务信息

编制财务报表

型账户能够提供企业的财务信息,帮 助企业决策者了解企业的财务状况和 经营成果,做出科学决策。

型账户是企业编制财务报表的基础, 通过型账户的记录和核算,能够编制 出准确的财务报表,反映企业的财务 状况和经营成果。

审计师通过试算平衡来检查被 审计单位的账户余额和交易记 录是否平衡,以识别潜在的错 误或舞弊行为。

试算平衡可以帮助审计师确定 财务报表中是否存在重大错报 或遗漏,为审计结论提供重要 的依据和支持。

PART 05

试算不平衡的原因及处理 方法

借贷不平衡的原因

01

02

03

04

录入错误

在录入记账凭证时,借贷双方 金额录入错误,导致借贷不平

特点

型账户具有高度的概括性和分类 性,能够清晰地反映企业的经济 活动和财务点

结构固定

型账户采用固定的账户结构,包 括借方、贷方和余额三个部分,

便于记录和核算。

分类记录

型账户按照会计要素进行分类,如 资产、负债、所有者权益等,便于 对企业的经济业务进行分类记录。

监督企业经济活动

通过型账户记录企业的经济业务,能 够对企业经济活动进行监督和管理, 确保企业经济活动的合法性和规范性 。

试算平衡表(重点!一定要会做!!!)

试算平衡表(重点!一定要会做)会计从业资格考试练习题1、结算前余额试算表由于存在若干错误,该表借贷不平衡账户名称借方金额贷方金额库存现金510银行存款12000应收账款20000库存商品18900原材料8000固定资产173000短期借款35000应付账款8050实收资本200000主营业务收入19000主营业务成本8000销售费用2000管理费用3000合计245410 47778(1)银行存款支付广告费5400元,误记为4500元。

(2)赊销商品一批,计8500元,过账时误记为应收账款账户贷方(3)虚记一笔赊销商品业务金额为5000元(4)用银行存款支付本月电费150元,过账时管理费用账户借记510元(5)用银行存款购买办公用品的复印机一台,价值3500元,误作为库存商品登记入账随后,会计人员对所发现的错账分别进行了更正。

要求:请代天华公司完成下列错账更正后的试算平衡表的编制。

账户名称借方金额贷方金额库存现金(1)银行存款(2)应收账款(3)库存商品(4)原材料(5)固定资产(6)短期借款35000应付账款(7)实收资本200000主营业务收入(8)主营业务成本8000销售费用(9)管理费用(10)合计(11)(12)2、已知华天公司2008年末资产总额是年末流动负债的4倍,年末流动负债比年初流动负债多10000元,年末流动资产比年初流动资产多50000元,根据以上资料编制资产负债表。

年初数年末数资产年初数年末数负债及所有者权益流动资产流动负债货币资金89400 101200 短期借款28000 35000应收账款35500 (1)应付账款65000 (8)其他应收款1800 1500 应交税费(9)10680(10)108500存货(2)58600 流动负债合计流动资产合(3)(4)非流动负债计非流动资产长期借款30000 35000固定资产(5)21000 所有者权益实收资本250000 250000盈余公积(11)(12)(13)(14)所有者权益合计资产合计(6)(7)负债及所有387000 (15)者权益合计3、华天公司2008年的简式利润表和经注册会计师审核后发现登记记账凭证时存在的错误如下要求:(1)指出下述各笔错账的更正方法,并编制错账更正分录(2)将正确的简式利润表编完毕(假定所得税税率为25%,不存在任何纳税调整事项)错误更正前的简式利润表编制单位:华天公司单位:元项目本年金额上年金额一、营业收入1580000 略减:营业成本840000营业税金及附加150000销售费用100000管理费用200000财务费用10000二、营业利润280000加:营业外收入8000减:营业外支出4000三、利润总额284000减:所得税费用71000四、净利润213000(1)有一笔产品销售业务,结转的销售成本为50000元,而实际应结转的销售成本是55000元,少结转成本5000元(2)漏记一笔借款的利息费用1000元,导致少计财务费用1000元(3)将一笔210000元销售收入误记为120000元,少计收入90000元(假定销售收入到银行存款)简式利润表编制单位:华天公司单位:元项目本年金额上年金额一、营业收入(1)略减:营业成本(2)营业税金及附加150000销售费用100000管理费用200000财务费用11000二、营业利润(3)加:营业外收入8000减:营业外支出4000三、利润总额(4)减:所得税费用(5)四、净利润(6)4、华天公司2008年8月初有关账户余额如下:账户名称借方余额账户名称贷方余额库存现金680 应付账款46800银行存款55670 短期借款50000应收账款27300 应交税费7800库存商品31900 累计折旧5600固定资产184050 实收资本220000无形资产70000 未分配利润39400合计369600 合计369600华天公司8月份发生以下业务:(1)收到其他单位前欠货款11700元,存入银行(2)销售商品250件,每件售价80元,每件成本50元,增值税税率为17%,款项尚未收到(3)采购商品一批,增值税专用发票列示的价款20000元,增值税税率17%,货已入库,款未付(4)开出转账支票支付上述销售商品的运杂费1500元(5)从银行存款户中归还短期借款30000元以及本期借款利息250元(6)通过银行转账支付上述部分购货款13400元要求:请根据上述资料,代华天公司完成下列资产负债表的编制资产负债表(简表)制表单位:华天公司2008年8月31日单位:元资产年初数年末数负债及所有者权益年初数年末数流动资产:流动负债货币资金(1)短期借款(9)应收账款(2)应付账款(10)存货(3)应交税费(11)流动资产合计:(4)流动资产合计(12)非流动资产所有者权益固定资产(5)实收资本220000 无形资产(6)未分配利润(13)非流动资产合计(7)所有者权益合计(14)资产合计(8)负债及所有者权益合计(15)5、华天公司2008年4月30日银行存款日记账余额为160000元,4月底公司与银行往来的其余资料如下:(1)4月30日收购货方转账支票一张,金额为20000元,已送存银行,银行尚未入账(2)本公司当月的水电费用1000元,银行已代为支付,但公司未接到通知(3)本公司当月开出用以支付供货货款的转账支票尚有50000元未兑现(4)本公司送存银行的某客户转账支票10000元,因对方存款不足而被退票,而公司未接到通知(5)公司委托银行代收的款项100000元,银行已转入,本公司尚未收到通知入账假定公司与银行存款余额调整后核对相符。

试算平衡——精选推荐

试算平衡试算平衡,是指根据借贷记账法的记账规则和资产与权益(负债和所有者权益) 的恒等关系,通过对所有账户的发⽣额和余额的汇总计算和⽐较,来检查账户记录是否正确的⼀种⽅法。

1.试算平衡的分类 (1) 发⽣额试算平衡发⽣额试算平衡,是指全部账户本期借⽅发⽣额合计与全部账户本期贷⽅发⽣额会计保持平衡,即:全部账户本期借⽅发⽣额合计=全部账户本期贷⽅发⽣额合计发⽣额试算平衡的直接依据是借贷记账法的记账规则,即“有借必有贷,借贷必相等”。

(2) 余额试算平衡余额试算平衡,是指全部账户借⽅期末( 初) 余额合计与全部账户贷⽅期末(初)余额合计保持平衡,即:全部账户借⽅期末(初) 余额合计=全部账户贷⽅期末(初) 余额合计余额试算平衡的直接依据是财务状况等式,即: 资产= 负债+所有者权益。

⽬的:预先验证会计分录的准确性,以提⾼会计效率。

试算平衡的会计原理试算平衡的理论基础就是会计基本恒等式,即“资产=负债+所有者权益”具体内容在借贷记账法下,其内容包括:1、检查每次会计分录的借贷⾦额是否平衡;2、检查总分类账户的借贷发⽣额是否平衡;3、检查总分类账户的借贷余额是否平衡平衡公式在借贷记账法,试算平衡的基本公式是:(1)全部账户的借⽅期初余额合计数=全部账户的贷⽅期初余额合计数;(2)全部账户的借⽅发⽣额合计=全部账户的贷⽅发⽣额合计;(3)全部账户的借⽅期末余额合计=全部账户的贷⽅期末余额合计。

如果上述三个⽅⾯都能保持平衡,说明记账⼯作基本上是正确的,否则就是说明记账⼯作发⽣了差错。

在实际⼯作中,这种试算平衡通常是通过编制试算平衡表来进⾏的。

试算平衡表的编制试算平衡是通过编制试算平衡表进⾏的。

试算平衡表通常是在期末结出各账户的本期发⽣额合计和期末余额后编制的,试算平衡表中⼀般应设置“期初余额”、“本期发⽣和“期末余额”三⼤栏⽬,其下分设“借⽅”和“贷⽅”两个⼩栏。

各⼤栏中的借合计与贷⽅合计应该平衡相等,否则,便存在记账错误。

河北会计从业会计基础知识重点——试算平衡

河北会计从业会计基础知识重点——试算平衡借贷记账法的试算平衡1、试算平衡的含义试算平衡----是指根据“资产=负债+所有者权益”的恒等关系以及借贷记账法的记账规则,检查和验证所有会计科目记录是否正确的一种方法。

2、试算平衡的分类试算平衡有发生额试算平衡法和余额试算平衡法两种方法。

(1)发生额试算平衡法它是根据本期所有会计科目借方发生额合计与贷方发生额合计的恒等关系,检验本期发生额记录是否正确的方法。

在借贷记账法下,由于对任何经济业务都是根据“有借必有贷,借贷必相等”的记账规则记账,这样,不仅每一笔经济业务记入相关会计科目的借方和贷方发生额相等,而且当一定会计期间内的全部经济业务都记入相关会计科目之后,所有会计科目的借方发生额合计数与贷方发生额合计数也必然相等。

因此,其试算平衡公式为:全部会计科目本期借方发生额合计数=全部会计科目本期贷方发生额合计数发生额试算平衡可以通过编制发生额试算平衡表来进行。

(2)余额试算平衡法余额试算平衡法,就是根据本期所有会计科目借方余额合计与贷方余额合计的恒等关系,检验本期会计科目记录是否正确的方法。

根据余额时间不同,又分为:期初余额试算平衡与期末余额试算平衡。

根据前面的会计科目结构,凡是借方余额的科目都是资产类会计科目,凡是贷方余额的科目都是负债和所有者权益类会计科目。

所以,所有会计科目的借方余额合计数,即为资产总额;所有会计科目的贷方余额合计数,即为负债和所有者权益总额。

由于“资产=负债+所有者权益”的恒等性,所有会计科目的借方余额合计数必然同所有会计科目的贷方余额合计数相等。

其试算平衡公式如下:全部会计科目的借方期初余额合计=全部会计科目的贷方期初余额合计全部会计科目的借方期末余额合计=全部会计科目的贷方期末余额合计在实际工作中,余额试算平衡可以通过编制余额试算平衡表进行。

在编制试算平衡表时,应注意以下几点:(1)必须保证所有会计科目的发生额和余额均已记入试算平衡表。

利用丁字形账户轻松编制常用财务会计报表

利用丁字形账户轻松编制常用财务会计报表作者:胡香琴来源:《致富时代·下半月》2010年第03期摘要:填制会计凭证、登记会计账簿、编制会计报表是会计核算工作的三个主要环节。

现实生活中往往会因为标准账簿登记繁琐、速度慢、工作量大,会使原本复杂的报表编制显得更为复杂。

该文从一个实用的角度,阐述了利用丁字形账户来编制常用财务会计报表的方法。

文中明确了在丁字形账户草稿中,有余额的账户是用来编制资产负债表的;无余额的损益类账户是用来编制利润表的。

关键词:试算平衡;丁字形账户;余额常用的财务会计报表是指资产负债表和利润表,它们的编制方法对于一个学生或是一个即将从事会计工作的人来说是一项望而生畏的复杂工作。

现实生活中一般采用标准总分类账簿和明细分类账簿,核算出数据来编制资产负债表和利润表,速度慢、工作量大,如果采用丁字形账户草稿法来编制资产负债表和利润表,要轻松很多。

丁字形账户不但能快速计算出各账户的发生额和余额,而且避免了标准账簿的翻阅难度,丁字形账户能在一个平面上浏览,最重要的是能快速试算平衡。

如何利用丁字形账户编制常用财务会计报表呢?一、首先,根据期初所给余额资料开设丁字形账户一个企业上期期末资料结转到本期就是本期期初资料,根据期初资料将所有余额账户开设丁字形账户。

根据期初资料开设的所有丁字形账户,必须试算平衡:所有账户期初借方余额合计=所有账户期初贷方余额合订二、将本会计期间发生的经济业务全部登记到丁字形账户中三、将所有丁字形账户提供的数据试算平衡在所有经济业务登记到丁字形账户中后,结算出本期发生额及余额,并试算平衡:所有账户借方发生额合计=所有账户贷方发生额合计所有账户借方余额合计=所有账户贷方余额合计四、用丁字形账户的数据编制财务会计报表在丁字形账户草稿中,所有损益账户期末结转后无余额,这类账户要使用其发生额来编制利润表。

在丁字形账户草稿中,有余额的账户,如资产、负债、所有者权益及成本类账户,它们是编制资产负债表的数据来源。

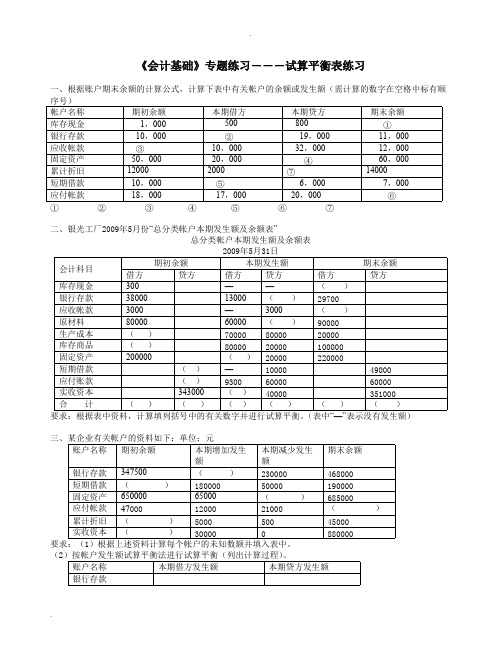

(完整版)试算平衡表练习及答案

《会计基础》专题练习―――试算平衡表练习一、根据账户期末余额的计算公式,计算下表中有关帐户的余额或发生额(需计算的数字在空格中标有顺序号)帐户名称期初余额本期借方本期贷方期末余额库存现金1,000 500 800 ①银行存款10,000 ②19,000 11,000应收帐款③10,000 32,000 12,000固定资产50,000 20,000④60,000累计折旧120002000⑦14000短期借款10,000 ⑤6,000 7,000应付帐款18,000 17,000 20,000 ⑥①②③④⑤⑥⑦二、银光工厂2009年5月份“总分类帐户本期发生额及余额表”总分类帐户本期发生额及余额表2009年5月31日期初余额本期发生额期末余额会计科目借方贷方借方贷方借方贷方库存现金300——()银行存款3800013000()29700应收帐款3000—3000()原材料8000060000()90000生产成本()700008000020000库存商品()8000020000100000固定资产200000()20000220000短期借款()—1000049000应付账款()93006000060000实收资本343000()40000351000合计()()()()()()要求:根据表中资料,计算填列括号中的有关数字并进行试算平衡。

(表中“—”表示没有发生额)三、某企业有关帐户的资料如下:单位:元账户名称期初余额本期增加发生额本期减少发生额期末余额银行存款347500()230000468000短期借款()18000050000190000固定资产65000065000()685000应付帐款470001200021000()累计折旧()500050045000实收资本()300000880000要求:(1)根据上述资料计算每个帐户的未知数额并填入表中。

(2)按帐户发生额试算平衡法进行试算平衡(列出计算过程)。

中财实训心得报告5篇

中财实训心得报告5篇中财实训心得报告1这个炎热的夏天注定要带给我们不一样的回忆。

从第十六周开始,我们就进入了盼望已久的实习阶段。

每一天按时去八栋六楼实习,我们系称之为“上班”。

但是,似乎真的给我们一种上班族的感觉。

尽管烈日炎炎,我们一百四十多人就挤在一间教室里,而我们这组所在的地方连风扇都没有,但是我们还是坚持了十五天。

也许前几天确实是带着几分新鲜感,但我想让我们坚持下去的更多的是一份职责,是我们对未来的这份工作的一种承诺。

十五天的时间不算太长,但给我们留下了一份宝贵的经验。

我们在实习中学到了很多知识,也发现了自己诸多的不足之处。

实习磨炼了我们的意志,培养了我们的耐心。

原本以为自己是一个很有耐心的人,但这次实习给我敲醒了警钟,其实我在这方面还是有待提高的。

记得在建账时,由于没有经验,事先并没有思考周全,账户随着实践的深入而不断调整、添加,最后账户名称的顺序全都被打乱了,导致登账时候工作量十分大,而且很繁琐。

一个不留神就容易登错账,整页又得重做。

有时候,辛辛苦苦工作了一个上午,下午才发现又出现了纰漏,又得重新开始。

有好几次,我都想打退堂鼓,把它丢在一边算啦,简直就是挑战我的忍耐潜力。

当然,最后还是坚持下来了。

所以,当我把账做好时心里有一种说不出的喜悦,我想如果没有那么艰难的过程,结果肯定会缺少一番滋味。

温故而知新也是这次实习中的一种收获。

在实习过程中渐渐明白,原先上课时学的很多东西都是有着深刻的实践基础的。

还记得大一时,我学账户结构的时候一向都不理解为什么要用不同的账户来登账,总觉得很抽象,当时为了考试只好死死地记住。

透过实践,我最后了解到什么样的账用什么样的账户来登更为方便、直观。

有句话叫做“纸上得来终觉浅,绝知此事要躬行”,这次的实习似乎让我对它的理解又多了一分。

一些平时看似很简单的业务处理起来也会遇到意想不到的困难。

就在电算化的模拟实习中,我很不幸地在阴沟里翻了船。

因为我明白电算化中的数据都是紧密相连的,牵一发而动全身,所以我在做的时候不停地提醒自己要留意谨慎,似乎也没有遇到什么困难。

丁字帐-专业文档

丁字帐丁字帐是一种用于记录和总结财务信息的工具,它的形状类似一个丁字形,因此得名。

下面是丁字帐的一些基本概念和实践。

一、丁字帐的基本原理丁字帐是一种会计记录方法,它使用简单的格式来记录和总结财务信息。

它的基本原理是将收入和支出分别列在两个不同的栏中,以清晰地显示收入和支出的总额和净额。

二、丁字帐的优点1.简单易懂:丁字帐的记录方法简单易懂,即使是没有会计知识的人也可以轻松掌握。

2.清晰明了:丁字帐的记录格式清晰明了,收入和支出分别列在不同的栏中,使得财务信息一目了然。

3.灵活性强:丁字帐可以根据实际需要进行调整和扩展,可以记录多个项目和类别。

三、丁字帐的实践应用1.个人财务记录:个人可以使用丁字帐来记录自己的收入和支出情况,以便更好地管理个人财务。

2.小型企业财务记录:小型企业可以使用丁字帐来记录日常的收入和支出情况,以便更好地掌握企业的财务状况。

3.创业公司财务记录:创业公司也可以使用丁字帐来记录初期的财务信息,以便更好地掌握公司的财务状况和发展方向。

四、丁字帐的基本格式丁字帐的基本格式包括两个主要部分:收入栏和支出栏。

收入栏记录所有的收入,支出栏记录所有的支出。

这两个栏的合计就是净收入或净支出。

以下是一个简单的丁字帐格式:收入栏:项目收入金额A 1000B 500C 2000合计 3500支出栏:项目支出金额D 1500E 1000F 3000合计 5500净收入/净支出: 3500(收入栏合计)- 5500(支出栏合计)= -2000五、如何制作丁字帐制作丁字帐的步骤包括以下几个步骤:1.确定需要记录的项目和类别。

例如,个人财务记录可能需要记录收入来源和支出用途,而企业财务记录可能需要记录销售收入和成本支出等。

2.准备一个空白表格,根据需要添加收入栏和支出栏,并根据需要添加项目和类别。

3.每日或每周记录所有的收入和支出,并将其归类到相应的栏中。

4.在月底或年底将所有的数据进行汇总和分析,以便更好地掌握财务状况和发展方向。

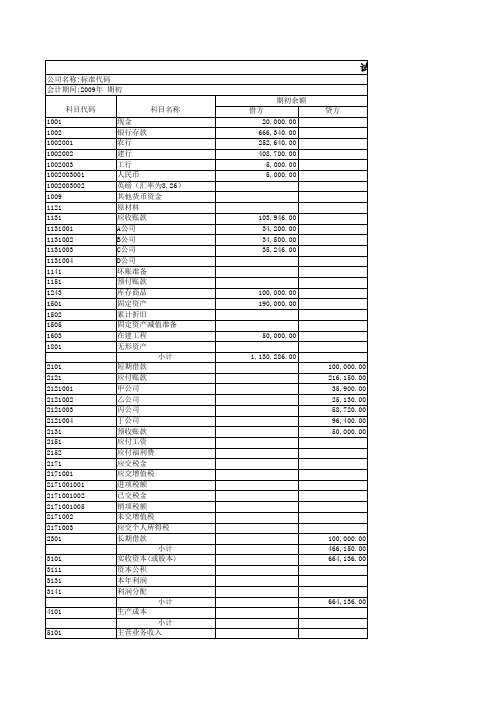

期初试算平衡表

37,300.00 209,840.00

35,000.00 1,389,650.00 254,000.00 159,660.00 26,400.00 48,560.00 48,900.00 35,800.00 20,000.00

15,000.00 1,391,600.00 201,000.00 179,200.00 35,100.00 91,420.00 31,200.00 21,480.00 24,000.00

试算平衡表期初余额本期发生期末余额借方贷方借方贷方借方贷方1001现金20000002300000250000018000001002银行存款666340008918000087990000678240001002001农行252640002513000010240000401540001002002建行408700005640000075240000220300001002003工行5000007650000251000056400001002003001人民币50000076500002510000564000010020030021009其他货币资金1121原材料1131应收账款10394600667100055700001149560011310013420000152000012800003660000113100234500002610000214500039150001131003352460025410002145000392060011310041141坏账准备1151预付账款1243库存商品10000000251300003140000037300001501固定资产190000001218400010200000209840001502累计折旧1505固定资产减值准备1603在建工程50000003500000150000070000001801无形资产小计1130286001389650001391600001128336002101短期借款10000000254000002010000047000002121应付账款216150001596600017920000235690002121001甲公司35900002640000351000044600002121002乙公司25130004856000914200067990002121003丙公司58720004890000312000041020002121004丁公司96400003580000214800082080002131预收账款50000002000000240000054000002151应付工资2152应付福利费2171应交税金公司名称

会计习题答案

cfr习题二【目的】熟悉各类型账户余额和发生额之间的关系。

【资料】某企业账户部分数据如下表所示:【要求】根据上列账户中的有关数据并结合各账户的类型计算每个账户的未知数据。

习题五【目的】练习借贷记账法,熟悉会计分录的编写。

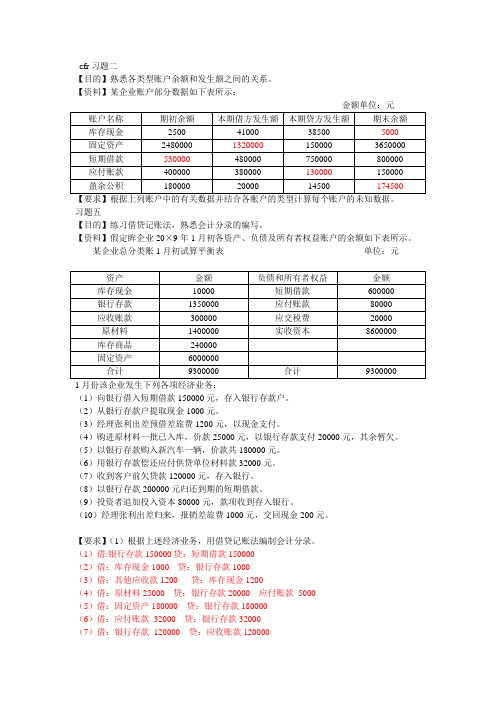

【资料】假定眸企业20×9年1月初各资产、负债及所有者权益账户的余额如下表所示。

某企业总分类账1月初试算平衡表单位:元(1)向银行借入短期借款150000元,存入银行存款户。

(2)从银行存款户提取现金1000元。

(3)经理张利出差预借差旅费1200元,以现金支付。

(4)购进原材料一批已入库,价款25000元,以银行存款支付20000元,其余暂欠。

(5)以银行存款购入新汽车一辆,价款共180000元。

(6)用银行存款偿还应付供贷单位材料款32000元。

(7)收到客户前欠贷款120000元,存入银行。

(8)以银行存款200000元归还到期的短期借款。

(9)投资者追加投入资本80000元,款项收到存入银行。

(10)经理张利出差归来,报销差旅费1000元,交回现金200元。

【要求】(1)根据上述经济业务,用借贷记账法编制会计分录。

(1)借:银行存款150000贷:短期借款150000(2)借:库存现金1000 贷:银行存款1000(3)借:其他应收款1200 贷:库存现金1200(4)借:原材料25000 贷:银行存款20000 应付账款5000(5)借:固定资产180000 贷:银行存款180000(6)借:应付账款32000 贷:银行存款32000(7)借:银行存款120000 贷:应收账款120000(8)借:短期借款 200000 贷:银行存款2000000 (9)借:银行存款 80000 贷:实收资本80000(10)借:库存现金200 管理费用 1000 贷:其他应收款 1200(2)开设各账户(丁字帐)登记期初余额、本期发生额,计算初末余额,并编制总分类账户的本期发生额和期末余额试算平衡表。

会计试算平衡表例题

会计试算平衡表例题会计试算平衡表是会计部门在编制年度财务报表之前,先制作的一份预估表,用于检查借方和贷方的总额是否相等,以确保账务的准确性和完整性。

下面是一个会计试算平衡表的例题:公司XYZ于2021年底编制了一份会计试算平衡表,以核对其账户余额的准确性。

下面是该公司的会计试算平衡表的例子:会计试算平衡表------------------------------------------------------------------------------------------------------------------------账户名称借方总额贷方总额------------------------------------------------------------------------------------------------------------------------现金 50,000 -应收账款 100,000 -库存 200,000-固定资产 500,000 -应付账款 - 80,000长期负债 - 200,000股东权益 - 570,000------------------------------------------------------------------------------------------------------------------------总计 850,000 850,000------------------------------------------------------------------------------------------------------------------------根据上表,我们可以看到该公司的借方总额为850,000元,贷方总额也为850,000元,两者相等,证明账务平衡。

现在我们来解读一下这个试算平衡表。

一般纳税人商业企业会计实务操作入门

需要设的明细内容包括如下:在管理费用下还可以列税费,重要的、金额比较大的需要单独列示:在管理费用中不重要的其他一定是在后面:(1)购买的办公用品,依据“发票”、“支票存根”,做记账凭证借:管理费用—办公费应交税费—应交增值税(进项税额)(如果取得的是增值税专用发票)贷:银行存款(库存现金)(2)依据汽油票、停车费票、修理费票等,做记账凭证借:管理费用—车辆耗费应交税费—应交增值税(进项税额)(如果取得的是增值税专用发票)贷:库存现金(银行存款)装订费用票据的操作方式:(3)依据电话费票,做记账凭证借:管理费用—通讯费贷:库存现金(银行存款)(4)依据业务招待发生的餐费票,做记账凭证借:管理费用—业务招待费贷:库存现金(银行存款)(5)依据出差发生的食宿费票、火车票、飞机票等,做记账凭证借:管理费用—差旅费贷:库存现金(其他应收款—出差人姓名)(6)7、8、9月发生的残保金(持上年载有6月份、12月份工资单的记账凭证,到区残联核定),依据缴费凭单,做记账凭证借:管理费用—残保金贷:银行存款残保金需要到税务领取一张一般缴款书,将需要交的金额填入,如下图所示:(7)计提本期折旧借:管理费用—折旧费贷:累计折旧—电脑—打印机—金税开票机—笔记本电脑—办公家具—小轿车(奥迪)机动车销售统一发票,如下产机动车发票联:买车之后填入购货单位,如下图位置:单位的车为多用途轿车,如下图:填入购车的金额,如下图位置填入:买车的时候要交车辆购置税,下图为完税凭证:填入税种,名称车辆购置税,税率为10%:(8)企业发生房租费,依据发票,借:管理费用—租赁费贷:银行存款出租方开的发票如何做账,如下图示为租金发票:如下图为房租费里的各项费用:根据物业公司开出的如下发票联,直接做一笔费用:(9)对于企业发生的购买发票的税务机关出具的收据,做记账凭证借:管理费用—其他贷:库存现金2.销售费用企业实际发生的下列费用一般记入“销售费用”。

经营与会计学习心得

经营与会计学习心得经营与会计学习心得1求学目的:学习可以充实人生。

我来到这里学习是因为我还没有做好要走上这个社会的准备,因为我什么都不懂,也没有一技特长,就对会计有点兴趣,听说会计也不是很难,所以我就做了这个决定,来到这里学习会计。

第一可以充实一下自己,第二也可以为自己将来出到这个社会打下基础,以防被这日新月异的社会给淘汰了。

而且,也趁着现在年轻,记性好,多学点。

都说书是人类进步的阶梯了,学多点知识也可以让自己变得有素养些。

因此,我就来到了陈文卫培训中心开始我人生的新旅程。

对教与学的评价:经过一段时间的学习,我觉得老师们的要求都是挺严格的,教学也很有方法,对每个知识的讲解都很详细,也联系到了现实生活,让我们听起来通俗易懂,我觉得这样的教学方式挺好的。

在这种教学方式下,我认为学起来会比较容易学,容易理解,让我们学得更好,掌握得更快,还体现出了老师们教学的特色。

学习后的感想与收获:会计作为经济管理的重要组成部分,是适应社会生产的发展和管理需要而不断发展和完善的。

所以学会会计对我们是很有帮助的。

经过学习以后,我才发现会计学是一个细节致命的学科。

在我还没有学习会计之前,本以为会计学应该不会很难,可事实上并不是我想的那样,对于会计的学习,只有弄懂了每一种方法,才能掌握方法之间的联系,才能掌握整个方法体系。

对于具体业务的账务处理等等,必须要细致地了解和掌握,不能嫌琐碎,也不能烦躁,必须要踏踏实实地学。

比如说:我们在确定费用是管理费用还是制造费用时,一定要认清是厂部发生的,还是车间发生的。

而且,对于我们这些初学者来说,在学习过程中出现的概念、内容以及一些专有名词我们都是不懂的,所以学起来会有一定的难度,可我们不可以放弃,一定要坚持到最后,这样,我们才能见到成功的曙光,美好的未来!学习了会计之后,我的感觉用受益匪浅这个词来概括是毫不夸张的。

经营与会计学习心得2这次暑假,我在机械厂当了回实习会计。

近一个月的实习,不仅让我掌握了手工做帐,还学到了学校学不到的会计知识,更懂得了工作的艰辛。

丁字帐试算平衡

平平借贷借1000141005001合计00合计15601平平借贷借500合计00合计500平平借贷借1400应付职工薪酬应付账银行存款现金库存现金其他应合计00合计1400平平借贷借4200114537607合计00合计23260平平借贷借95008100370035005400生产成短期借款原材销售费用450075663045764576合计00合计45238平平借贷借232001850035100合计00合计76800平平借贷借1946本年利润应付福其他业务支出预收账合计00合计1946盈余公积营业税金平平借贷借合计00合计0平平贷借贷借5002340010003418.875012100420013675.2114100185002100011452.99204500014007606.8475018700141001946830089002300280018008400500118067合计12600066400合计36153.84平平贷借贷借450200226007501870023002800450合计60500合计41300平平贷借贷借19316.24581.2物资采应收账应付账款主营业务收入应交税营业费用银行存款 现金其他应收款200002324.7915982.911947.0119829.061293.1612564.115811.977094.02300000合计0140598.3合计6146.16平平贷借贷借110001410021000980047033001400400500500220030824100合计198780合计21000平平贷借贷借15004576147001700457619003501300制造费用固定资管理费用生产成本应付票原材料70018002520合计95029152合计14700平平贷借贷借18500450001410018500合计045000合计14100平平贷借贷借19468900134008900应付福利费资本公预付账款应付职工短期借款预收账款1946合计890022300合计0业税金及附加1贷231201200120120资采购贷420011453760723260收账款贷121001870030800交税费贷3283.7634002717.093370.942135.92688.031205.98510023901.7定资产贷0付票据贷1600016000职工薪酬贷141001390028000本公积贷。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

平平借贷

借1000141005001合计0

0合计15601平平借贷

借500合计0

0合计500平平借贷借

1400

应付职工薪酬

应付账银行存款

现金库存现金

其他应

合计0

0合计1400平平借贷

借4200114537607合计0

0合计23260平平借贷借

9500

8100

3700

3500

5400

生产成短期借款

原材销售费用

450075663045764576合计0

0合计45238平平借贷

借232001850035100合计0

0合计76800平平借贷借

1946

本年利润

应付福其他业务支出

预收账

合计00合计1946

盈余公积营业税金平平

借贷借

合计00合计0

平平贷

借贷借5002340010003418.875012100420013675.2114100185002100011452.99204500014007606.8475018700141001946830089002300280018008400500118067合计12600066400合计36153.84平平贷

借贷借450200226007501870023002800450合计60500合计41300平平贷借贷

借19316.24581.2物资采应收账应付账款

主营业务收入应交税营业费用银行存款 现金

其他应收款

200002324.7915982.911947.0119829.061293.1612564.115811.977094.02300000合计0140598.3合计6146.16平平贷

借贷借110001410021000980047033001400400500500220030824100合计198780合计21000平平贷借贷

借15004576

1470017004576

1900

350

1300制造费用固定资管理费用生产成本

应付票原材料

700

1800

252

0合计95029152合计14700平平贷

借贷借18500450001410018500合计045000合计14100平

平贷借贷借1946890013400

8900应付福利费

资本公预付账款应付职工短期借款预收账款

1946合计890022300合计0业税金及附加1

贷23

120

120

0120120

资采购

贷

4200

11453

7607

23260收账款

贷

12100

18700

30800交税费

贷

3283.76

3400

2717.09

3370.94

2135.9

2688.03

1205.98

5100

23901.7定资产

贷

0付票据

贷

16000

16000职工薪酬

贷

14100

13900

28000本公积

贷。