关于外汇高风险国家或地区名单

外汇汇款业务柜台操作规程

外汇汇款业务柜台操作规程为规范外汇汇款业务(包括境内外的外汇汇入、汇出业务)的柜台操作,根据国务院《外汇管理条例》、国家外汇管理局《个人外汇管理办法实施细则》、中国人民银行《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》,以及我行《反洗钱管理办法》、《关于将原柜台系统中对公外币汇款业务全部集中到国结系统操作的通知》、《中国光大银行核心业务系统对私国际收支申报操作规程》等有关规定,特制定本规程。

第一章境外外汇汇款业务一、付汇业务处理原则1、对公外汇汇出汇款业务:按照贸易金融部相关规定办理,经国结人员审查后,在国结系统处理并进行国际收支申报。

2、个人外汇汇出汇款业务:由网点采集业务影像信息,上传至分行在核心系统集中处理,并由网点进行国际收支申报。

二、收汇业务处理原则1、对公外汇汇入汇款业务:报文应定向确认给国结系统,由国结人员在国结系统完成入账并进行国际收支申报。

2、个人外汇汇入汇款业务:报文应定向到网点,由柜员在核心系统处理并进行国际收支申报。

3、外汇汇入款项应及时办理入账。

无法解付的款项,应在当日进行挂账处理。

第一节对公境外外汇汇款业务1.1境外外汇汇出汇款业务按照贸易金融部相关规定办理,待汇款业务处理完成后,国结人员应将汇款回单直接交给客户或传递回网点,再由网点交给客户。

1.2境外外汇汇入汇款业务一、报文定向境外外汇汇入汇款报文定向包括系统自动定向和人工定向两种方式。

(一)自动定向已开通对公汇入汇款直通功能的国结挂靠机构,对于格式规范、账号完整无误的对公汇入汇款报文,系统可自动将报文从总行直接定向至国结系统。

(二)人工定向未开通对公汇入汇款直通功能的国结挂靠机构或系统无法自动识别的报文(如收款人账号或报文格式不规范),将由总行人工定向至分行本部核心系统机构。

分行集中处理中心柜员使用[8724进报分类查询]交易查询是否有待处理报文,如有则使用[8763进报补充定向]交易,经[8789报文补充定向]交易复核后(可由[8768报文补充定向复核]交易联动,下同),将报文定向确认给国结系统。

国家风险等级汇总

A类国家

日本 新加坡

欧洲 拉丁美洲

安道尔 奥地利 比利时 丹麦 芬兰 法国 德国 爱尔兰 意大利 列支敦士登 卢森堡 荷兰 挪威 西班牙 瑞典 瑞士 英国

B类国家

巴林 文莱 以色列 韩国 科威特 马来西亚 阿曼 卡塔尔 沙特阿拉伯 阿联酋

塞浦路斯 捷克 希腊 匈牙利 冰岛 马耳他 波兰 葡萄牙 斯洛文尼亚

巴哈马群岛 智利

非洲

博茨瓦纳 毛里求斯

C类亚 克罗地亚 爱沙尼亚 拉脱维亚 立陶宛 摩纳哥 斯洛伐克

巴巴多斯 伯利兹 玻利维亚 巴西 哥伦比亚 哥斯达黎加 萨尔瓦多 墨西哥 秘鲁 特利尼达和多巴哥 乌拉圭

埃及 纳米比亚 南非 突尼斯

大洋洲 北美洲

非主权地区

澳大利亚

加拿大 美国

新西兰

香港 台湾 梵蒂冈城 波多黎各

澳门 直布罗陀 法属圭亚那 荷属安地列斯群岛 开曼群岛 英属维尔京群岛 美属维尔京群岛 百慕大群岛

银行外汇汇款业务柜台操作规程

银行外汇汇款业务柜台操作规程为规范外汇汇款业务(包括境内外的外汇汇入、汇出业务)的柜台操作,根据国务院《外汇管理条例》、国家外汇管理局《个人外汇管理办法实施细则》、中国人民银行《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》,以及我行《反洗钱管理办法》、《关于将原柜台系统中对公外币汇款业务全部集中到国结系统操作的通知》、《中国ⅩⅩ银行核心业务系统对私国际收支申报操作规程》等有关规定,特制定本规程。

第一章境外外汇汇款业务一、付汇业务处理原则1、对公外汇汇出汇款业务:按照贸易金融部相关规定办理,经国结人员审查后,在国结系统处理并进行国际收支申报。

2、个人外汇汇出汇款业务:由网点采集业务影像信息,上传至分行在核心系统集中处理,并由网点进行国际收支申报。

二、收汇业务处理原则1、对公外汇汇入汇款业务:报文应定向确认给国结系统,由国结人员在国结系统完成入账并进行国际收支申报。

2、个人外汇汇入汇款业务:报文应定向到网点,由柜员在核心系统处理并进行国际收支申报。

3、外汇汇入款项应及时办理入账。

无法解付的款项,应在当日进行挂账处理。

第一节对公境外外汇汇款业务1.1境外外汇汇出汇款业务按照贸易金融部相关规定办理,待汇款业务处理完成后,国结人员应将汇款回单直接交给客户或传递回网点,再由网点交给客户。

1.2境外外汇汇入汇款业务一、报文定向境外外汇汇入汇款报文定向包括系统自动定向和人工定向两种方式。

(一)自动定向已开通对公汇入汇款直通功能的国结挂靠机构,对于格式规范、账号完整无误的对公汇入汇款报文,系统可自动将报文从总行直接定向至国结系统。

(二)人工定向未开通对公汇入汇款直通功能的国结挂靠机构或系统无法自动识别的报文(如收款人账号或报文格式不规范),将由总行人工定向至分行本部核心系统机构。

分行集中处理中心柜员使用[8724进报分类查询]交易查询是否有待处理报文,如有则使用[8763进报补充定向]交易,经[8789报文补充定向]交易复核后(可由[8768报文补充定向复核]交易联动,下同),将报文定向确认给国结系统。

中国银行股份有限公司个人金融业务反洗钱工作指引

中国银行股份有限公司个人金融业务反洗钱工作指引(2007年制定、2009年修订)第一章总则第一条为规范个人金融业务反洗钱工作,切实遵循反洗钱合规要求,有效防范个人金融业务产品或服务被利用成为洗钱工具的风险,依据外部有关法律、法规、监管部门有关规定和内部反洗钱有关规章制度,结合中国银行个人金融业务条线的特点,制定本指引。

第二条本指引适用于中国银行股份有限公司境内各分支机构(以下简称“各级机构”)个人金融业务。

第二章个人存款业务第三条开户管理(一)个人账户必须以实名开立,存款人必须提供真实、合法和完整的有效证件,账户名称与提供的有效证件中存款人名称一致,对法律法规及我行反洗钱规定禁止交易的客户,不得为其开立账户。

(二)严格按照相关法律制度要求,加强对个人账户开立的审查,按规定采取客户身份识别措施,核对客户的有效证件,登记客户身份基本信息,留存完整的有效证件的复印件或者影印件,不得为存款人开立匿名和假名账户。

(三)代理他人开立个人账户的,除应按照第(二)款规定对被代理人进行客户身份识别措施外,还应核对代理人的有效证件,登记代理人的姓名、联系方式、有效证件的种类和号码。

(四)单位集中代员工申请开立工资账户、养老金账户时,应采取核对客户有效证件,登记客户身份基本信息、留存有效证件复印件或影印件等措施,同时要求在相关协议中明确:单位在为员工代理开户前征得员工同意,不得妨碍员工行使可以选择任一银行营业网点开立个人银行账户的权利,不得变相为员工指定开户银行等条款。

(五)各级机构对客户实施准入审批,根据客户的行业或职业、所使用的银行产品或服务、客户来自或业务往来的国家或地区、客户是否外国政要以及客户身份基本信息等因素,将个人客户划分为三个风险等级:低风险、中风险、高风险。

1、以下客户应列入高风险客户:(1)客户的股东、董事或实际控制人为外国政要的。

(2)金融机构之外的现金服务行业,如货币兑换点、汇款公司等。

(3)赌场或其他与赌博相关的行业。

跨境外汇支付海关商品白名单

3.身份验证:需要对跨境外汇支付的相关人员进行身份验证,防止身份盗窃或其他欺诈行为。

4.监测与预警:建立跨境外汇支付海关商品白名单的监测与预警机制,及时发现和处理异常交易行为。

5.合规性审查:对涉及跨境外汇支付海关商品白名单的企业和个人进行合规性审查,防止非法或违规行为。

6.风险防范培训:支付机构需要定期开展风险防范培训,提高员工风险意识和应对风险能力,保障支付机构和客户的共同利益。

以上是一些通用的风控制度内容,不同的支付机构和业务场景可能会有所不同,需要根据实际情况进行调整和补充。

跨境外汇支付海关商品白名单的风控制度包括以下方面:

1.支付金额限制:跨境外汇支付海关商品白名单的支付金额应该在规定范围内,超过一定金额需要进行风险评估和审批。

3.风险识别和监测:支付机构需要建立风险识别和监测机制,及时识别和监测异常交易,如高风险国家或地区的交易、大额交易等,防范洗钱、恐怖融资等风险。

4.资金归集管理:支付机构需要建立合理的资金归集管理制度,确保客户的资金与支付机构自身的资金得到有效隔离,保障客户资金安全。

5.业务合规审查:支付机构需要建立业务合规审查机制,确保业务合规,遵守相关法律法规和规范要求。

6.信息保护:对跨境外汇支付海关商品白名单的相关信息进行保护,确保数据的安全和隐私。

这些措施可以有效降低跨境外汇支付海关商品白名单交易的风险,维护金融市场的稳定和安全。

跨境外汇支付海关商品白名单相关的风控制度

跨境外汇支付海关商品白名单相关的风控制度,通常会包括以下内容:

1.客户身份验证:支付机构需要验证客户身份,确保客户身份真实合法,避免欺诈等风险。

2.交易限额和频次限制:支付机构需要设置合理的交易限额和频次限制,以避免单笔交易金额过大或交易频率过高,从而降低风险。

中国人民银行、国家外汇管理局关于印发《银行跨境业务反洗钱和反恐怖融资工作指引(试行)》的通知

中国人民银行、国家外汇管理局关于印发《银行跨境业务反洗钱和反恐怖融资工作指引(试行)》的通知文章属性•【制定机关】中国人民银行,国家外汇管理局•【公布日期】2021.01.19•【文号】银发〔2021〕16号•【施行日期】2021.02.18•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】银行业监督管理,外汇管理正文中国人民银行国家外汇管理局关于印发《银行跨境业务反洗钱和反恐怖融资工作指引(试行)》的通知银发〔2021〕16号中国人民银行上海总部,各分行、营业管理部,各省会(首府)城市中心支行,深圳市中心支行;国家外汇管理局各省、自治区、直辖市分局、外汇管理部,深圳、大连、青岛、厦门、宁波市分局;国家开发银行,各政策性银行、国有商业银行、股份制商业银行,中国邮政储蓄银行:为规范银行跨境业务管理,防范洗钱、恐怖融资及跨境资金非法流动风险,中国人民银行、国家外汇管理局制定了《银行跨境业务反洗钱和反恐怖融资工作指引(试行)》,现印发给你们,请结合工作实际予以执行,并就有关事项通知如下。

一、中国人民银行及其分支机构依法履行反洗钱和反恐怖融资监督管理职责;国家外汇管理局及其分支机构结合工作职责做好配合工作。

二、银行业金融机构参照《银行跨境业务反洗钱和反恐怖融资工作指引(试行)》规定,针对各项跨境业务制定全面、系统、规范的业务管理指引,并根据跨境业务管理要求及反洗钱和反恐怖融资相关规定,及时调整和修订,切实防范跨境业务洗钱和恐怖融资风险。

请中国人民银行分支机构将本通知转发至辖区内城市商业银行、农村商业银行、外资银行及其他从事跨境业务的反洗钱义务机构。

附件:银行跨境业务反洗钱和反恐怖融资工作指引(试行)中国人民银行国家外汇管理局2021年1月19日附件银行跨境业务反洗钱和反恐怖融资工作指引(试行)第一章总则第一条[立法目的和依据]为规范银行跨境业务管理,防范洗钱、恐怖融资及跨境资金非法流动风险,依据《中华人民共和国中国人民银行法》《中华人民共和国反洗钱法》《中华人民共和国外汇管理条例》《国务院办公厅关于完善反洗钱、反恐怖融资、反逃税监管体制机制的意见》等规定,制定本指引。

客户风险等级划分操作流程

客户风险等级划分操作流程目的1本文件规定了XX农村银行(以下简称“本行”)客气风险等级划分的操作规范和风险控制要求,旨在正确、高效处理客户洗钱风险等级划分工作,切实履行反洗钱和反恐怖融资义务。

2适用范围本文件适用于本行客户风险等级划分工作。

3定义、缩写与分类3.1定义客户洗钱风险等级分类管理:是指本行按照客户涉嫌洗钱风险因素或涉嫌恐怖融资活动特征,通过识别、分析、判断等方式,将客户划分为不同的风险等级,针对不同风险等级制订和采取相关风险控制措施的行为。

3.2缩写无3.3分类客户风险等级划分标准是按照客户的特点或账户的属性,结合考虑地域、国籍、行业、职业、交易规律、交易种类偏好等因素,进行综合评定风险等级的标准。

客户风险等级分为高、中、低三个风险等级。

3.3.1高风险等级客户:1)符合下列任一标准的客户:a)按照客户身份,在国务院有关部门、机构发布的恐怖组织、恐怖分子名单,联合国安理会相关协议和制裁名单,国家外汇管理局发布的黑名单,司法机关发布的恐怖组织、恐怖分子名单,中国人民银行要求关注的其他恐怖组织、恐怖分子嫌疑人名单中的客户,以及外国政要;b)来自反洗钱、反恐怖融资监管薄弱的国家、地区(可参考FATF组织定期发布的名单)的非居民客户或与反洗钱、反恐怖融资监管薄NCCT不合作国家和地区名单,即.弱的国家、地区的客户发生频繁大量交易的客户;c)接受过人民银行反洗钱行政调查的客户;d)在反洗钱工作中发现的符合《金融机构报告涉嫌恐怖融资的可疑交易管理办法》第八条和第九条等其他重大可疑交易情形的客户。

2)符合下列任一标准,同时交易特征符合《金融机构大额和可疑交易报告管理办法》第十一条规定,且按照《金融机构大额和可疑交易报告管理办法》第十五条、《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》第二十六条规定应向中国人民银行当地分支机构报送重点可疑交易报告的客户:a)按照客户所属行业,如为现金流量高、经营贵重物品、经营娱乐场所的客户;b)按照客户交易偏好,喜好现金交易、非面对面交易的客户;c)使用虚假身份证件办理业务等有意隐瞒身份信息的客户;d)个人客户与对公客户之间频繁发生大量资金往来的客户;e)故意在多个营业网点分别开立账户并频繁发生大量交易的客户;f)接受过公安、检察、法院等司法部门司法调查的客户;g)符合其他重大可疑交易情形的客户。

反洗钱高风险国家或地区参考名单

附件1:反洗钱高风险国家或地区参考名单1备注:一、本附件确定的高风险国家和地区名单主要考虑了如下因素:(一)被联合国、其他国际组织或相关国家采取制裁措施的国家或地区;(二)被FATF确认为NCCT的国家或地区,或被其他国际组织确认为缺乏足够洗钱法律和法规的国家或地区;(三)被国际组织或相关国家确定为贩毒、恐怖或涉及其他犯罪的国家;(四)洗钱高风险的离岸金融中心;(五)其他被各级机构当地监管机构或者各级机构根据业务经验确定为高风险的国家或地区。

本行可基于本地区监管要求和有关部门的最新通报更新相关名单。

二、FATF,即金融行动特别工作组,是制定和推行有关打击洗钱和恐怖融资的标准和政策的政府间组织。

其定期发布NCCT(不合作国家或地区)名单,目前无名单。

2008年2月该组织发布了一项声明,指出一些国家或地区在洗钱和恐怖融资方面存在不足,本附件列举了上述国家或地区。

三、参考美国 《主要毒品通过国或毒品生产国年度报告》、英国FCO《主要毒品生产和走私国家》以及其他资料确定,为主要的毒品生产国或毒品通过国。

“毒品通过国”,是指该国可能并不生产毒品,但由于与毒品生产国接壤,成为毒品从生产国到毒品消费国的通道。

四、参考美国“恐怖主义国家报告2010”。

五、参考国际货币基金组织“离岸金融中心评估项目-进展报告(2006)”以及美国国务院“主要洗钱国家报告”确定,列举了洗钱风险较高的离岸金融中心(并非全部离岸金融中心名单)。

离岸金融中心在犯罪分子转移、藏匿和投资他们的不义之财中扮演着不可或缺的作用,由于这些国家的保密制度,很多流失资产都是通过离岸金融中心漂洗的,并难以追讨。

六、OFAC制裁对象为“巴尔干地区”(the Western Balkans),主要包括前南斯拉夫国家范围内的波黑、马其顿、克罗地亚、斯洛文尼亚、黑山、塞尔维亚等6个国家。

七、FATF2008年声明中指出的为北部塞浦路斯(the Northern Part of Cyprus)。

外汇风险管理案例分析

外汇风险管理案例分析外汇市场是一个高风险的市场,国际贸易、跨境投资、外商直接投资等都涉及到外汇交易,因此,外汇风险管理对于企业和投资者来说是非常重要的。

本文将以一家跨国公司的外汇风险管理案例为例,探讨外汇风险管理的重要性和方法。

ABC公司是一家总部位于美国的跨国公司,在全球拥有多个子公司和合作伙伴。

由于其全球业务,ABC公司经常需要进行跨境支付和接收多种货币的款项。

由于外汇市场的波动,ABC公司面临着外汇风险,即由于汇率波动导致其跨境交易收益的不确定性。

为了管理外汇风险,ABC公司采取了以下几种方法:1.财务套期保值:ABC公司可以使用远期外汇合约或期权来锁定未来一段时间内的汇率水平。

例如,如果ABC公司预计未来6个月将有大量货币流入,可以通过购买远期合约来锁定当前的汇率,以确保未来收益的稳定性。

这样一来,即使汇率发生大幅波动,ABC公司也能够保持稳定的收益。

2.多元化投资组合:ABC公司可以将其资金投资于多种不同的货币和资产,以分散外汇风险。

通过在不同国家和地区的市场中进行投资,即使一些国家的汇率波动,也能够通过其他国家的收益来平衡。

3.跨境资金管理:ABC公司可以通过集中管理其全球现金流,减少外汇风险。

通过将外汇交易集中到一个主要账户中,可以降低汇率波动对于整个组织的影响。

4.资金调拨与控制:ABC公司可以通过合理配置资金,将其用于最需要的地方,以减少外汇风险。

例如,如果ABC公司的一些子公司位于一个汇率不稳定的国家,可以将该子公司的货币资金调拨到其他地区的子公司,从而减少对于该国家汇率波动的敏感性。

总之,外汇风险管理对于跨国公司和投资者来说是非常重要的。

通过采取适当的措施,如财务套期保值、多元化投资组合、跨境资金管理和资金调拨与控制,可以减少外汇风险,提高企业和投资者的稳定性和可持续性。

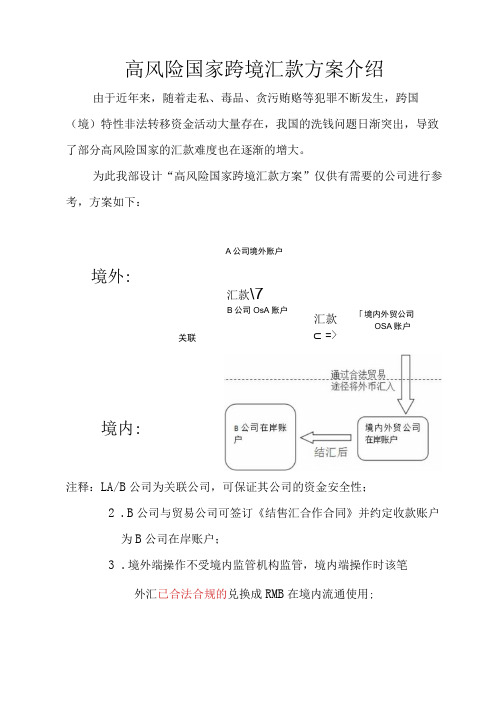

高风险国家跨境汇款方案

高风险国家跨境汇款方案介绍

由于近年来,随着走私、毒品、贪污贿赂等犯罪不断发生,跨国(境)特性非法转移资金活动大量存在,我国的洗钱问题日渐突出,导致了部分高风险国家的汇款难度也在逐渐的增大。

为此我部设计“高风险国家跨境汇款方案”仅供有需要的公司进行参考,方案如下:

A 公司境外账户

境外:

注释:LA/B 公司为关联公司,可保证其公司的资金安全性;

2 .B 公司与贸易公司可签订《结售汇合作合同》并约定收款账户

为B 公司在岸账户;

3 .境外端操作不受境内监管机构监管,境内端操作时该笔

外汇已合法合规的兑换成RMB 在境内流通使用;

关联

汇款 ⊂=>

境内:

汇款\7

B 公司OsA 账户

「境内外贸公司

OSA 账户

4.该笔资金汇划流程均采用对公账户走账,省去了“蚂蚁搬家”

式的人力物力财力,为管理层节约了时间成本,有利于公司的成

长;

5.每月结汇资金有一定的限额;

以上方案每一步骤均已走通,如有不足之处请贵公司指正,祝商祺!

附件:洗钱高风险国家及地区名单

*注1:列入名单依据为“FATF”指该国家或地区为国际反洗钱组织FATF披露的反洗钱存

在严重缺陷的洗钱高风险国家或地区。

跨境支付通用协议

跨境支付通用协议第一章总则第一条协议目的本协议旨在规定双方在跨境支付业务中的权利、义务和责任,确保双方合法权益的实现,促进跨境支付业务的稳定发展。

第二条协议适用范围本协议适用于双方在跨境支付业务中的全部交易活动,包括但不限于货币兑换、资金转移、支付结算等。

第二章定义与解释第三条定义1.跨境支付:指双方通过电子手段,在跨境交易中完成资金的流转、结算和清算过程。

2.付款人:指应当向收款人支付款项的当事人。

3.收款人:指应当收到付款人支付款项的当事人。

4.货币:指本协议项下支付和结算所使用的货币。

5.支付平台:指提供跨境支付服务的电子系统。

第四条解释本协议中出现的术语和名词,除非上下文明确规定,否则按照第三条的定义与解释执行。

第三章双方的权利与义务第五条付款人的权利与义务1.付款人应当在约定的时间内向支付平台提供正确的付款信息,包括付款金额、付款人和收款人信息等。

2.付款人应当确保其资金来源合法,不得利用跨境支付业务进行洗钱、恐怖融资等违法活动。

3.付款人应当按照约定时间和方式向收款人支付款项。

第六条收款人的权利与义务1.收款人应当按照约定接收付款人的支付款项,并确保收取的资金来源合法。

2.收款人应当提供正确的收款信息,包括收款金额、付款人和收款人信息等。

3.收款人不得利用跨境支付业务进行洗钱、恐怖融资等违法活动。

第七条支付平台的权利与义务1.支付平台应当提供安全、稳定的跨境支付服务,确保资金的安全流转、结算和清算。

2.支付平台应当遵守相关法律法规,保障双方的合法权益。

3.支付平台有权根据业务需要调整服务内容和费用,但应当提前通知双方。

第四章费用与税收第八条费用1.付款人应当按照支付平台的规定支付相关费用,包括但不限于手续费、汇款费等。

2.收款人不得向付款人收取任何费用,除非双方另有约定。

第九条税收1.双方应当遵守相关国家和地区的税收法律法规,依法缴纳相关税费。

2.支付平台有权根据税收法律法规的要求,扣除相应的税费。

高风险国家或地区名单控制措施和审查要点

2.是否涉及联合国安理会制裁(de)国家且交易(de)物项属于被联合国禁运(de)物项,防止客户规避制裁;

3.交易物项若属于两用物项等敏感物项时,应了解产品(de)实际用途和实际交易对手,防止客户从事扩散和毒品犯罪活动.

阿联酋

英属维尔京群岛

对来自该国家或地区(de)实体,按照反洗钱(de)规定执行加强型(de)尽职调查措施.特别需要了解开户目(de),控股股东或账户实际控制人,及客户(de)业务.

百慕大群岛

开பைடு நூலகம்群岛

瑙鲁

西萨摩亚

美属萨摩亚

巴拿马

巴哈马

塞舌尔

马绍尔群岛

列支敦士登

安道尔

伯里兹

吉布提

塞浦路斯

缅甸

古巴

III

类

利比里亚

按照反洗钱(de)规定执行加强型(de)尽职调查措施.

审查客户交易(de)物项是否涉及联合国禁运物项.联合国安理会禁运物项主要包括军火及有关物资,对利比里亚(de)禁运物资还包括该国进口毛坯钻石.

索马里

塞拉利昂

刚果(金)

科特迪瓦

厄立特里亚

叙利亚

IV类

黎巴嫩

按照反洗钱(de)规定执行加强型(de)尽职调查措施.

4.两用物项查询路径:“一事通”办公系统——信息总汇——总行法律与合规部——反洗钱——2010年度(2010年3月15日)——两用物项和技术进出口许可证管理目录(2009)

5.联合国制裁清单查询路径:

6.“一事通”办公系统——信息总汇——总行法律与合规部——反洗钱——

外汇买卖业务风险提示书

外汇买卖业务风险提示书招商银行开展的代客外汇买卖业务是符合国家政策法规的正常合法业务。

外汇买卖是一项高风险业务。

招商银行向客户提供的交易品种(即期、远期、择期、掉期、外汇期权等)是符合国际惯例的保值手段。

招商银行的代客外汇买卖业务是以客户自主、自愿、自担风险和自负盈亏为原则的。

客户在委托招商银行进行外汇买卖的全过程中(包括协议的签订、逐笔交易的委托、交易的交割和亏损的处理等)对招商银行的交易方式和交易手续是清楚明了的。

客户必须根据自身的财务状况、人员专业水平等情况谨慎考虑自身所处的风险,以及是否适合开展外汇买卖业务。

客户在招商银行办理外汇买卖业务,必须遵守中国的政策法规及招商银行的规章制度。

为保证业务的健康发展,防止或减少客户因不明外汇市场风险而造成损失,特揭示主要外汇买卖风险如下:一、某个国家(或地区)发生政治或社会动乱、战乱或经济金融危机,而实施外汇管制,以至在该国的交易对方不能按期交收买卖的货币。

二、由于汇价波动造成货币贬值或升值,从而使客户在买入、卖出该货币时产生汇率差价而引起经济上的损失。

三、发生非人力所能控制的意外情况,造成外汇交易不能照常进行或按时交割,由此而产生的损失。

请客户充分认识和关注上述风险,该等风险所造成的损失将由客户自行承担。

同时,客户因其合同、信用证的修改变更,财务状况的变化和其他任何原因不能交割其在银行的交易,由此产生的一切损失亦由客户自行承担。

客户在招商银行办理远期外汇保值业务必须向银行交纳一定比例的保证金或占用授信额度。

客户因其合同、信用证的修改变更,财务状况的变化和其他任何原因不能交割其在银行的交易,由此产生的一切损失由客户承担。

客户必须清楚明了,其所交纳的外汇买卖保证金,在市场汇率发生大幅度波动,向客户不利的方向发展时,会在短暂的时间内造成巨大损失,保证金很可能只能抵补其亏损的一部分,不代表客户所能承受损失的全部,招商银行并有权要求客户按双方签署协议中的要求追加保证金。

国家外汇管理局、对外贸易经济合作部关于下发《出口收汇考核试行办法》的通知

国家外汇管理局、对外贸易经济合作部关于下发《出口收汇考核试行办法》的通知文章属性•【制定机关】国家外汇管理局,对外经济贸易部(已更名)•【公布日期】1999.03.23•【文号】汇发[1999]103号•【施行日期】1999.05.01•【效力等级】部门规章•【时效性】失效•【主题分类】外汇管理正文*注:本篇法规已被《国家外汇管理局、商务部关于废止<出口收汇考核试行办法>有关问题的通知》(发布日期:2007年6月14日实施日期:2007年7月1日)废止国家外汇管理局、对外贸易经济合作部关于下发《出口收汇考核试行办法》的通知(汇发[1999]103号)国家外汇管理局各分局,北京、重庆外汇管理部;各省、自治区、直辖市及计划单列市外经贸委(厅、局)(含深圳市贸发局),各外贸中心,各部委直属公司:为在扩大出口的同时提高出口质量,打击逃套汇行为,防止国家外汇流失,对进出口企业出口收汇进行考核,国家外汇管理局、对外贸易经济合作部联合制定了《出口收汇考核试行办法》,现印发你们,请遵照执行。

本办法从1999年5月1日开始执行。

第一次季度考核的时间从5月上旬推迟到6月上旬进行,出口收汇率的考核期仍为1999年1月1日至3月31日,交单率的考核期仍为1998年10月1日至1998年12月31日。

请各分局将第一次考核结果按规定及时上报总局,考核结果仅供外汇局内部掌握,不对外公布。

从1999年8月的第二次考核起,所有的做法均按本办法的规定执行。

各外汇局在核销工作中应当按有关规定认真地核定进出口企业申报的预计收汇期、收汇额等各数据项,做好数据录入及统计工作,保证计算机系统的运行状况良好,确保出口收汇核销数据的质量和准确。

请在认真领会《出口收汇考核试行办法》精神的同时,积极做好对外宣传工作。

收到此文后,各外汇局应当尽快转发至所辖分支局、外汇指定银行(含外资银行)和相关单位,各外经贸部门转发所辖外贸公司。

附件:出口收汇考核试行办法一九九九年三月二十三日出口收汇考核试行办法第一章总则第一条为了完善出口收汇管理,督促企业出口足额收汇、及时核销,防止逃套汇行为,保持国家国际收支平衡,依据《中华人民共和国对外贸易法》、《中华人民共和国外汇管理条例》、《出口收汇核销管理办法》等有关规定,特制定本办法。

收汇高风险地区银行评估标准

收汇高风险地区银行评估标准为进一步提高外汇管理水平,维护金融体系稳定,在经过公开征求意见后,根据外汇管理规定变化和调整情况,国家外汇管理局10月14日对外发布了《银行外汇业务合规与审慎经营评估内容》。

《评估内容》自2021年银行外汇业务合规与审慎经营评估年度开始执行。

按照惯例,银行的年度外汇业务合规与审慎经营评估是从当年的10月1日至此年的9月30日。

2019年,外汇局将对银行执行的外汇管理规定情况考核转变为对银行外汇业务合规与审慎经营评估,并每年会调整评分标准。

今年5月,外汇局修订起草了《银行外汇业务合规与审慎经营评估内容及评分标准(征求意见稿)》。

根据新规,银行总行最终评估得分=合规经营评估指标得分×(100-本期评估最终确定的审慎经营评估指标分值)%+审慎经营评估指标得分。

其中,合规经营评估是从国际收支、经常项目、资本项目、管理检查、科技管理、内控评价6个方面进行评估。

审慎经营评估的对象为各家银行的总行,包括了常规稳健性指标和非常规平衡性指标。

具体来说,国际收支的考核指标包括了银行结售汇及银行卡管理情况、国际收支统计申报情况以及银行内部绩效考核指标设置情况三个方面。

经常项目则涵盖了5个方面:政策宣传、传导和执行情况;货物贸易外汇收支业务办理情况;服务贸易、初次收入、二次收入外汇业务办理情况;个人外汇业务及外币现钞存取、携带相关业务办理情况;保险公司、支付机构外汇业务办理情况。

资本项目的评估则涵盖了6个方面:全口径跨境融资宏观审慎政策执行情况;证券投资外汇业务办理情况;直接投资项下外汇业务办理情况;外债和跨境担保业务办理情况;跨国公司外汇业务办理情况;资本项目数据申报情况。

检查管理则涵盖了现场检查违规及违规整改落实情况和外汇反洗钱规定执行情况。

审慎经营评估中,常规稳健性指标包括离岸转手买卖收支偏离度、银行90天以上贸易融资比重、内保外贷履约率、外汇套保比率、外汇流动性覆盖率和外汇净稳定资金比例,其中最后一项指标暂不启用;非常规平衡性指标则包括了银行结售汇差额比率变动、银行代客涉外收付款差额比率变动和银行对外外汇净负债比率变动三项。

国家金融监督管理总局关于印发《银行业金融机构国别风险管理办法》的通知

国家金融监督管理总局关于印发《银行业金融机构国别风险管理办法》的通知文章属性•【制定机关】国家金融监督管理总局•【公布日期】2023.11.24•【文号】金规〔2023〕12号•【施行日期】2023.11.24•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】银行业监督管理正文国家金融监督管理总局关于印发《银行业金融机构国别风险管理办法》的通知金规〔2023〕12号各监管局,各政策性银行、大型银行、股份制银行、外资银行、直销银行、金融资产管理公司:现将《银行业金融机构国别风险管理办法》印发给你们,请遵照执行。

国家金融监督管理总局2023年11月24日银行业金融机构国别风险管理办法第一章总则第一条为加强银行业金融机构国别风险管理,根据《中华人民共和国银行业监督管理法》《中华人民共和国商业银行法》以及其他有关法律和行政法规,制定本办法。

第二条本办法所称银行业金融机构是指在中华人民共和国境内依法设立的商业银行、农村信用合作社等吸收公众存款的金融机构以及政策性银行。

第三条本办法所称国别风险,是指由于某一国家或地区政治、经济、社会变化及事件,导致该国家或地区债务人没有能力或者拒绝偿付银行业金融机构债务,或使银行业金融机构在该国家或地区的商业存在遭受损失,或使银行业金融机构遭受其他损失的风险。

国别风险可能由一国或地区经济状况恶化、政治和社会动荡、资产被国有化或被征用、政府拒付对外债务、外汇管制或货币贬值等情况引发。

国别风险的主要类型包括转移风险、主权风险、传染风险、货币风险、宏观经济风险、政治风险以及间接国别风险(详见附件1)。

第四条本办法所称国家或地区,是指不同的司法管辖区或经济体。

第五条本办法所称国别风险暴露,是指银行业金融机构因境外业务形成的所有表内外风险暴露,包括境外贷款、存放同业、存放境外中央银行、买入返售、拆放同业、境外有价证券投资和其他境外投资等表内业务,以及担保、承诺等表外业务。

国际汇款挂账常见原因有

国际汇款挂账常见原因有国际汇款挂账是指在进行国际汇款时出现一些问题导致资金无法及时到账的情况。

以下是国际汇款挂账的常见原因:1. 银行信息错误:汇款人在填写汇款表格时填错了收款人的账户信息,如账号、户名等,或者收款人提供的账户信息有误,都会造成国际汇款挂账。

此外,相关银行的系统故障、网络中断等问题也可能导致信息错误而挂账。

2. 银行监管:为了防止洗钱和资金外流等非法行为,一些国家和地区对国际资金流动进行了严格的监管,需要进行额外的审核和审批程序。

如果汇款金额超过了一定数额,或者汇款双方涉及到高风险行业或国家,银行可能会对汇款进行审核,导致资金挂账。

此外,有些国家或地区还有特殊的交易限制,如限制外汇交易额度,这也会导致挂账。

3. 外汇管制:一些国家或地区实行外汇管制,限制了居民和非居民的外汇交易,以维护国内经济稳定。

如果汇款人的资金转出超过了管制限额,或者收款人的账户不具备资格进行外汇交易,资金可能会因此挂账。

4. 反欺诈和反洗钱措施:为了防止欺诈和洗钱行为,银行和金融机构都会采取一系列措施进行反欺诈和反洗钱检查。

如果汇款人或收款人被认定为可疑的交易对象,资金可能会被冻结或挂账,以进行进一步的调查和核实。

5. 跨境支付体系问题:不同国家和地区采用的支付系统和结算机制不同,由于系统或技术问题,资金可能会在支付过程中出现延迟或挂账的情况。

6. 汇款人授权问题:在国际汇款过程中,汇款人需要提供授权文件或id明以证明其资金来源的合法性。

如果汇款人未能提供相关文件或提供的文件不完整或不符合规定,汇款可能会因此挂账。

7. 外汇汇率波动:由于汇率波动,两国之间的汇款可能会受到影响。

如果汇款时汇率波动较大,汇款人可能需要支付额外的费用或资金可能会被挂账。

8. 电汇系统故障:国际汇款往往依赖于电汇系统进行资金转移,如果系统发生故障或出现技术问题,资金可能会在转移过程中挂账。

为了避免国际汇款挂账,汇款人应该仔细核对收款人的账户信息,确保准确无误;合理安排汇款时间,避免遇到银行节假日和特殊时段;提前了解目的地国家或地区的相关金融政策和限制,确保汇款符合规定;选择可靠的银行或汇款机构进行汇款,减少系统故障的风险。

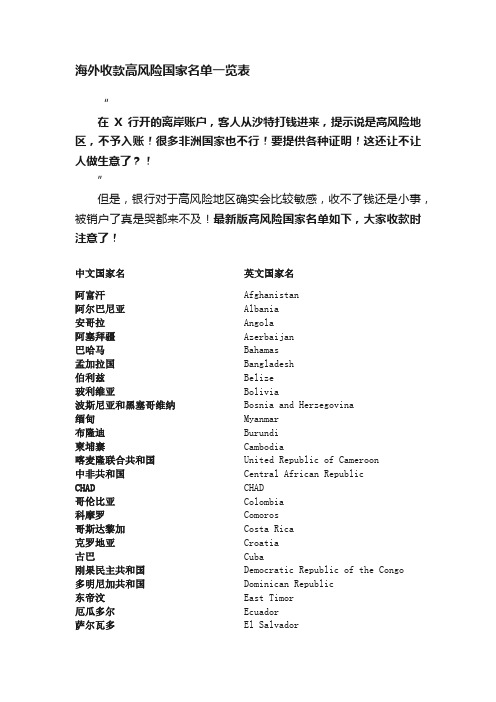

海外收款高风险国家名单一览表

海外收款高风险国家名单一览表“在X行开的离岸账户,客人从沙特打钱进来,提示说是高风险地区,不予入账!很多非洲国家也不行!要提供各种证明!这还让不让人做生意了?!”但是,银行对于高风险地区确实会比较敏感,收不了钱还是小事,被销户了真是哭都来不及!最新版高风险国家名单如下,大家收款时注意了!中文国家名英文国家名阿富汗Afghanistan阿尔巴尼亚Albania安哥拉Angola阿塞拜疆Azerbaijan巴哈马Bahamas孟加拉国Bangladesh伯利兹Belize玻利维亚Bolivia波斯尼亚和黑塞哥维纳Bosnia and Herzegovina缅甸Myanmar布隆迪Burundi柬埔寨Cambodia喀麦隆联合共和国United Republic of Cameroon中非共和国Central African RepublicCHAD CHAD哥伦比亚Colombia科摩罗Comoros哥斯达黎加Costa Rica克罗地亚Croatia古巴Cuba刚果民主共和国Democratic Republic of the Congo多明尼加共和国Dominican Republic东帝汶East Timor厄瓜多尔Ecuador萨尔瓦多El Salvador赤道几内亚Equatorial Guinea厄立特里亚Eritrea冈比亚Gambia危地马拉Guatemala几内亚Guinea几内亚比绍Guinea-Bissau圭亚那Guyana海地Haiti洪都拉斯Honduras伊朗Iran伊拉克Iraq象牙海岸Ivory Coast牙买加Jamaica哈萨克斯坦Kazakhstan肯尼亚Kenya韩国Korea老挝人民民主共和国Lao People's Democratic Republic 吉尔吉斯斯坦Kyrgyzstan黎巴嫩Lebanon利比里亚Liberia利比亚Libya马其顿Macedonia前南斯拉夫共和国The former Yugoslav Republic马达加斯加Madagascar马里Mali毛里塔尼亚Mauritania黑山Montenegro莫桑比克Mozambique尼泊尔Nepal尼加拉瓜Nicaragua尼日利亚Nigeria巴基斯坦Pakistan巴拿马Panama巴布亚新几内亚Papua New Guinea巴拉圭Paraguay秘鲁Peru白俄罗斯共和国Republic of Belarus南苏丹共和国Republic of South Sudan刚果民主共和国Democratic Republic of the Congo 俄罗斯Russia塞尔维亚Serbia塞拉利昂Sierra Leone索马里Somalia苏丹Sudan叙利亚Syria塔吉克斯坦Tajikistan坦桑尼亚Tanzania东帝汶East Timor多哥Togo土库曼斯坦Turkmenistan乌干达Uganda乌克兰Ukraine墨西哥合众国United Mexican States乌兹别克斯坦Uzbekistan瓦努阿图Vanuatu委内瑞拉Venezuela也门Yemen津巴布韦Zimbabwe阿拉伯联合酋长国United Arab Emirates迪拜Dubai巴尔干半岛Balkan科特迪瓦Cote d'Ivoire朝鲜North Korea请避免与以上国家有公司银行汇款收发关系!对于以上高危国家,可以选择西联汇款、速汇金、中国银行个人账户T/T付款。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

关于外汇高风险国家或地

区名单

Prepared on 24 November 2020

高风险国家或地区名单

说明:

一、序号为1的国家银行禁止入账。

二、序号为2-6的国家银行入账时需提供资料{发票、合同、报关单(预收货

款时无报关单,需提供承诺书承诺3个月内提供,到期日无法提供报关单会影响后续的所有美元交易(相当于冻结账户),货款只能原路退回给汇款人(若又无法退回,资料又无法提供,严重影响银行对公司的信誉问题并可能销户)}。

尽量避开以上国家汇款,如必须通过以上国家汇款,资料上的信息必须与汇款人信息一致才能入账。

资料因未能按时提供或无法提供所造成的后果责任自负。