金融发展与经济增长_经验模型与政策分析

实际汇率波动、金融发展与经济增长——基于动态面板数据模型的经验分析

“ 商 务模 式 与 企 业 创 新研 究 ” ( 1 0 C G L 0 3 3 ) 。

1 6

二、 文 献 回顾

( 一) 汇率 波动 与经 济增 长 米德( Me a d e ) 和弗 里德 曼 ( F i r e d ma n ) 认 为 固定 汇率安 排 必须 通 过相 对 价格 和 生产 率 调整 来 应对 非 对称 性 冲击 , 但 价格 和工 资粘 性使 调 整过 程缓 慢且 成本 高 昂 , 浮 动汇率 安排 则是 应对 不对 称性 冲击 的有 力 政策 工具 。麦金农 ( Mc k i n n o n ) 则认 为 如果 与大 国货 币汇 率保 持 相对 稳 定 , 小 型开 放 经 济可 以 利用 大 国 的经济 实 力及 应对 通胀 的 信誉稳 定 国 内价 格水 平 。蒙 代 尔 ( Mu n d e 1 ) 认 为, 小 型 开放 经济 的

文献 标 识 码 : A

文 章 编 号 :1 0 0 l —2 3 3 8 ( 2 0 1 3 ) 0 4 —0 0 1 6 —0 7

作者简介 : 邹宗森 , 男, 中国社会科 学院研 究生院世 界经济专业博士研 究生 。研 究方 向: 国际金 融。 原 磊 , 男, 经济学博 士 , 中国社 会科 学院工 业经 济研 究所 副研 究 员。研 究方 向: 工 业经

济

一ห้องสมุดไป่ตู้

、

引 言

国际货 币体 系进入 浮动 汇率 时代后 , 通 过汇率 制 度安 排 促进 经 济增 长成 为 多数 国家 重要 的经 济 政策 内容 。汇 率制度 选 择 以及 汇 率波 动对 于经济 增 长 的影 响成 为 国 际金 融 领 域重 要 的 研究 方 向 , 研 究重 心逐 渐 由名义 汇率 波动深 入 到实 际汇率 错配 ( R e a l E x c h a n g e R a t e M i s a l i g n me n t ) 。实 际汇率 错 配 指实 际 汇率偏 离均 衡值 的方 向和 水 平 , 有 高估 ( O v e r v a l u a t i o n ) 和低 估 ( U n d e r v a l u a t i o n ) 之 分 。金 融 发 展 与经 济增长 的关 系 同样是 经济 学者研 究 和关 注的 焦点 。一般 认 为完善 的金 融体 系可 以发 挥 中介作 用, 减轻 企业 面 临的流 动性 约束 , 加快 技术 创新 , 促进 长期 投 资和经 济增 长 , 金 融 发展还 可 以熨平 投 资 和经济 增长 波动 , 降低 汇率 波动 带来 的消 极影 响 , 增 加货 币政 策 的有效性 , 拓展 财 政政策 的实施 空 间 , 使 汇率 制度安 排更 具灵 活性 ( I M F, 2 0 1 2 ) 。然 而 , 金 融 发 展促 进 经 济 增 长 的机 制 同样 会 增 加金 融 系 统 脆 弱性 , 金 融 过度发 展甚 至具 有负 面效 应 , 2 0 0 7年始 于美 国的 全球 金 融危 机 , 在 一定 程 度上 是 由于 金 融 工具过 度创 新 的结果 。 同时将 汇率波 动 、 金融 发展 和经 济增 长纳 入一个 框架 进行 分 析 , 即研 究 汇 率波 动 、 金 融发 展及 其交 互作用 对 经济增 长 的影 响 , 则 是 一个 较 新 的研 究 方 向。其 中 , 在 不 同 的金 融 发展 水平 上 , 如 何选 择汇 率制度 安 排 以促 进 经济增 长 , 则 极具 现 实意 义 ( A g h i o n e t a 1 . , 2 0 0 9 ) 。

国际金融学习心得体会模板(四篇)

国际金融学习心得体会模板一、学习目标和动机作为一门重要的专业课程,国际金融学具有深入了解国际金融体系和金融市场运作的需求。

因此,我选择了学习国际金融学,并设定了以下学习目标和动机:1. 理解国际金融市场的运作机制和国际金融环境的变化;2. 掌握国际金融中的基本理论和方法,并能应用于实际情境;3. 学会分析和解决国际金融问题,并具备一定的国际金融风险管理能力;4. 培养国际金融学的综合素养,为未来的工作和研究打下基础。

二、学习过程和方法在学习国际金融学的过程中,我采用了以下学习方法,以达到学习目标:1. 系统学习:通过课堂教学、教材阅读和相关资料的查找,我系统地学习了国际金融学的基本理论和概念,并逐渐形成了对国际金融市场的整体认识。

2. 实践应用:在学习过程中,我积极参与课堂讨论和小组讨论,将理论知识与实际案例相结合,培养了实际应用国际金融学知识的能力。

3. 阅读研究:除了教材,我还阅读了与国际金融相关的学术论文和经典著作,深入了解国际金融学的前沿研究和发展趋势。

4. 多角度思考:在学习过程中,我注重从多个角度思考问题,比如经济、政治、法律等角度,以便更全面地理解和分析国际金融问题。

5. 补充实践经验:我也通过实习和参与学术研究等方式,积累了一定的实践经验,丰富了对国际金融学的理解。

三、学习收获和体会通过学习国际金融学,我获得了以下收获和体会:1. 对国际金融市场的深入认识:通过学习,我对国际金融市场的运作机制和规律有了更深入的理解。

比如,我学会了如何分析汇率变动的原因和影响因素,了解了不同国家和地区的金融市场发展状况,掌握了跨境资本流动的基本原理等。

这些知识对我未来从事金融工作和研究都具有重要的指导意义。

2. 培养了解决问题的能力:国际金融学的学习过程中,我学会了如何分析和解决国际金融问题。

通过分析实际案例和进行模型建立,我能够找出问题的根源和解决方案,并做出相应的决策。

3. 具备一定的国际金融风险管理能力:学习国际金融学,我了解了国际金融风险的种类、来源和管理方法。

中国金融发展对宏观经济波动的平抑效应——基于EGARCH模型的经验分析

基金 项 目: 教 育部 人 文社 会 科 学 研 究 规 划 基 金 课 题 “中 国金 融 中介 发 展 对 宏 观 经 济 波 动 平 抑 效 应 研 究— — 微 观 机 制 、 经

一

、

引 言

期 投 资 的逆 周 期性 , 因此 有 助 于 防 止 经 济 的剧 烈 波 动( A g h i o n e t a 1 . , 2 0 1 0 ) 。这 是 因 为 , 在 完善 的信 贷 市场 条件 下 , 与短 期投 资相 比 , 企业 长期 投资更 具

逆 周期 性 , 其原 因在 于暂 时 性 的有 利 ( 不利 ) 冲击 增 加( 降低 ) 了长期 投 资 的机会 成 本 , 从 而 对 长期 投 资

姚 耀 军 ,彭 璐 ,曾小 懿

( 1 . 浙 江 工 商 大 学 金 融 学 院 ,杭 州 3 1 0 0 1 8 ; 2 . 西南财经大学 金融学 院 , 成都 6 1 1 1 3 0 )

摘 要 : 随 着 中 国金 融发 展 在 最 近 十 余 年 取 得 重要 进 展 , 大 量 相 关 文 献 讨 论 了 中 国 金 融 发 展 对 经 济 增 长 的 促 进作 用 , 但 少有 文献 注 意 到 中 国金 融 发 展 与 宏 观 经 济 稳 定 的 可 能 联 系 。金 融 发 展 除 了 能 够 促 进 经 济增 长 外 , 是否

第3 2卷 第 6期 2 0 1 3午 1 2月

江 汉 学 术

J i a n g h a n A c a d e mi c

V0 1 . 3 2 NO . 6

De c, 2 01 3

中 国金融发展对宏观 经济波动 的平抑效 应

— —

基于 E G A RC H 模 型 的经 验 分 析

第二章 经济发展理论

即:ㅿK /ㅿY= k

或ㅿK = kㅿY

凯恩斯理论认为储蓄恒等于投资 即:S=I 即:sY= kㅿY ㅿY /Y =s / k 用g表示ㅿY /Y 则: g=S/K

哈多模型的应用

如果 储蓄率s = 12% (储蓄率=投资率) 资本—产出比率K = 3 (3 单位的资本才能产 生1单位的产出) 则经济增长率g = 12%/3 = 4%

第二章 经济发展理论

线性阶段理论 结构变动模型 国际依附理论 新自由主义经济发展模型 新增长理论

一、线性阶段理论

1。罗斯托“经济成长阶段论”

1960年美国经济学家罗斯托在《经济成长阶段》一 书中提出了经济成长阶段理论 。

内容:罗斯托的经济成长阶段论实际上把发展中国 家的经济发展过程视为一个所有国家都必须经历的、适 用于所有社会的一系列(六个)经济成长阶段。

理论基础:第一,传统自由市场经济理论 第二,公共选择理论 理论评价:第一,该理论把经济不发展完全归因于 政府的过度干预和发展中国家盛行的腐败、低效率,这 是不符合事实和现实的。 第二,经济发展除了要利用时常机制外,发展中国 家仍要对经济活动进行必要的管理和调节。 第三,亚洲“四小龙”的成功经验远比自由放任的 经济政策丰富得多复杂得多;一些发展中国家过度干预 失败的教训也应汲取。

2。新增长理论: 理论内容:该理论试图从经济系统 内部因素解释技术进步,并结合当前世界 各国经济发展的现实提出了技术内生化的 思路—具体化为人力资本的积累和知识的 积累。

理论评价: 意义在于:第一,它有说服力的解释了一国 经济长期增长的最终源泉以及发达国家与发展 中国家增长率和收入水平不断扩大的原因,这 是对新古典增长理论的一个重大突破。 第二,它从理论上更为鲜明地肯定了人力资 本的投资、科技的开发、发明与创新、开放经 济对经济发展的决定意义。 第三,在国家贸易理论方面也开拓了新思路。 不足在于:过分强调了外部效应和收益递增 的重要性,对技术进步过程中制度性因素的分 析较缺乏。

内生经济增长理论综述

内生经济增长理论综述.由于储蓄率、人口增长率、技术控制技术进步是由人们的行为决定的,也是可以通过政策等加以影响的,不怎么在不同的经济中期水平很不相同。

因此,当新古典模型不能很好地解释增长时,我们或者说会想将储蓄率、人口增长率和技术进步等重要参数作为内生科紫麻线性来考虑。

分析方法从而可以由模型的内部来决定经济的长期经济增长率,这些模型被称为内生经济增长模型。

内生经济强劲增长模型-理论概述内生增长理论的主要任务之一经济发展是揭示经济增长率差异的原因和解释持续经济强劲增长的可能。

尽管新古典技术经济增长理论为说明经济的持续增长导入了外生的技术进到步和人口增长率,但外生的技术进步率和人口增长率并没有能够从理论上说明没法持续经济增长的问题。

新内生增长理论是基于新古典经济增长模型发展起来的,从某种意义上说,内生经济增长理论的新在于放松了突破古典增长理论的假设并把相关的变量内生化。

内生中国经济增长模型-加速增长理论内容内生强劲增长理论的内容1、储蓄率内生早期的新古典增长模型假设储蓄率是外生的,Cass(1965年)和Koopmans(1965年)把Ramsey的消费者最优化分析引入到新古典增长理论中,逼不得已因而获取了对储蓄率的一种内生决定:储蓄率取决于居民的消费选择或者说对现期消费和远期消费(储蓄)的偏好。

内生储蓄率意味着资本积累速度和资本供给的内生逼不得已,从而决定世界经济增长的一Word资料.个投入要素(资本)从数量上得以在模型内加以说明。

然而,Ramsey-Cass-Koopmans模型对储蓄的内生性的技术处理并没有消除模型本身长期人均增长率内生经济增长模型对外生技术进步的依赖。

Ramsey模型暗示长期增长率被钉住在外生的技术进步率值x上。

技术水平更高的储蓄意愿或一个的增进在长期中体现为更高的资本或更有的放矢的工人产出水平,但却不会引起人均增长率的变化。

2、劳动供给内生新古典的另一个关键外生变量增速是人口统计增长率。

金融发展与经济增长:经验模型与政策分析

作者: 韩廷春

作者机构: 清华大学公共管理学院100084

出版物刊名: 世界经济

页码: 3-9页

主题词: 经济增长;金融发展;知识资本;经验模型;政策分析

摘要:发育良好的金融体系有利于储蓄的增加、储蓄向投资的有效转化以及生产效率的提高,从面推动经济增长,本文在建立金融发展与经济增长关联机制计量模型的基础上,运用中国经济发展过程的有关数据对这一现象进行了经验分析。

在经验分析的基础上得出的主要结论是:技术进步与制度创新是中国经济增长最关键的因素;金融深化理论与利率政策必须与经济发展过程相适应;不能单纯追求金融发展与资本市场的数量扩张,应更加重视金融体系的效率与质量。

如何评估经济发展政策的效果指标和方法论

如何评估经济发展政策的效果指标和方法论经济发展政策的制定和评估对于一个国家或地区的繁荣和稳定至关重要。

评估政策的效果可以帮助我们了解政策是否取得了预期的效果,并为进一步的政策制定提供指导。

本文将介绍评估经济发展政策的效果指标和方法论,以帮助我们更好地进行政策评估和决策制定。

一、经济增长率经济增长率是评估经济发展政策效果的重要指标之一。

它反映了经济总量的增长速度,是国家或地区经济繁荣程度的重要衡量标准。

通常使用国内生产总值(GDP)作为经济增长的主要指标,通过比较年度或季度的GDP数据,我们可以快速了解经济增长是否健康、稳定,并进行政策的评估。

二、就业率和劳动力参与率就业率和劳动力参与率是评估经济发展政策的另两个关键指标。

就业率是指劳动年龄人口中就业人口所占的比例,可以反映就业市场的活跃度和政策对就业的影响。

劳动力参与率是指劳动年龄人口中参与劳动力市场的人口所占的比例,可以衡量劳动力资源的利用程度。

通过比较就业率和劳动力参与率的变化,我们可以判断政策对就业和劳动力市场的影响,并评估政策的有效性。

三、通货膨胀率和物价水平通货膨胀率和物价水平是衡量经济发展政策效果的重要指标。

通货膨胀率是指物价水平年度变动的百分比,可以反映货币购买力的稳定性和价格水平的变化。

物价水平则是指一定时间内一篮子商品和服务的价格总水平。

通过监测通货膨胀率和物价水平的波动,我们可以评估货币政策和价格调控政策的效果,并作出相应的调整。

四、财政状况和贸易差额财政状况和贸易差额也是评估经济发展政策效果的重要指标之一。

财政状况可以通过分析财政收入和支出、债务水平等指标来评估,可以帮助我们了解政府财政健康度和可持续性。

贸易差额则是指国家或地区对外贸易中进口和出口之间的差额,通过比较贸易差额的变化,我们可以了解政策对外贸发展的影响并及时采取相应的政策措施。

五、社会福利和可持续发展除了经济指标,社会福利和可持续发展也是评估经济发展政策效果的重要考量因素。

商业银行最优存贷款比率:经验模型及实证分析

性, 同时又降低 了风险 , 增强了在融资方面的传统优势 , 但传统的利差存贷收入依然是银行 的主要收入

来源[ ; 1 6 C 为贷款的监督成本 , 主要取决于贷款的规模 , 贷款规模越大 , 监督成本越大; 2为贷款不能 C 收回的风险成本 , 受贷款利率和贷款规模影响 , 并且与贷款利率 和贷款规模 同向变动; 3为银行 的运 C 营成本 , 主要取决于银行的资产规模 , 而存款总额决定银行的资产规模 , 存款总额与运 营成本 同向变动 ; C 4为公众挤提风险成本 , 主要受存款利率和存 款总额影响 , 存款利率越低 , 储蓄总额越大 , 挤提风险越 大; C为总成本 , C1 2 3 4 即 +C +C +C 。设 r 为存贷款比率 , 则模型可变为 :

N . 20 o1 07

S m No. 2 u 25

商业银行最优 存贷款比率: 经验模 型及实证分析

王相敏 高 向飞 , , 陈文娟2

(. 1 东北师范大学 经济学院, 吉林 长春 10 1 ; 3 17 2 吉林大学 经济学院, . 吉林 长春 10 1 ) 302

维普资讯

20 年第 1 07 25 期 总第 2 期

哲学社会科学版) Ju ao N r e东北师大学报 e i P ispy oi Si c ) or lf o ha o a U ir t ho h d c l cne n t sN r l n ( y( lo a S a e 8 t m vs n

R=i ・D —i ・ —Cl r ~C (1 D) lr 2D (D) 2 , 一C3 D) 4 i , ( 一C (2 D) () 1

中国 自1 8 年金融体制改革以来 , 95 信贷资金管理体制 、 经营机制以及管理模式发生了较大变化 , 具

中国金融学年会会议议程

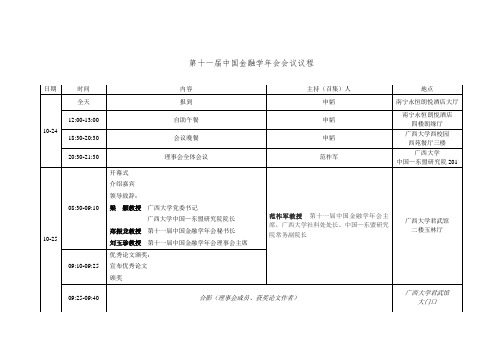

第十一届中国金融学年会会议议程日期时间内容主持(召集)人地点10-24全天报到申韬南宁永恒朗悦酒店大厅12:00-13:00 自助午餐申韬南宁永恒朗悦酒店四楼朗缘厅18:30-20:30 会议晚餐申韬广西大学西校园西苑餐厅三楼20:30-21:30 理事会全体会议范祚军广西大学中国—东盟研究院20110-25 08:30-09:10开幕式介绍嘉宾领导致辞:梁颖教授广西大学党委书记广西大学中国—东盟研究院院长郑振龙教授第十一届中国金融学年会秘书长刘玉珍教授第十一届中国金融学年会理事会主席范祚军教授第十一届中国金融学年会主席,广西大学社科处处长、中国—东盟研究院常务副院长广西大学君武馆二楼玉林厅09:10-09:25优秀论文颁奖:宣布优秀论文颁奖09:25-09:40 合影(理事会成员、获奖论文作者)广西大学君武馆大门口09:40-10:10主旨演讲(一)题目:资产短缺与中国金融发展新阶段范从来教授 南京大学校长助理、长江学者 郑振龙教授 第十一届中国金融学年会秘书长广西大学君武馆 二楼玉林厅10:10-10:20互动环节10:20-10:30休息10:30-11:30主旨演讲(二)题目:Bubbles Go ViralHarrison Hong 美国普林斯顿大学 经济学与金融学终身教授刘玉珍教授 第十一届中国金融学年会理事会主席11:30-11:40互动环节11:40-11:55 优秀论文一等奖报告11:55-12:00 互动环节12:00-13:30 午餐广西大学西校园 西苑餐厅二楼13:40-15:20分会场报告详见分会场议程广西大学 中国—东盟研究院15:20-15:40休息15:40-17:20 分会场报告详见分会场议程广西大学中国—东盟研究院17:30-晚餐广西大学西校园西苑餐厅二楼19:30-21:10 分会场报告详见分会场议程广西大学中国—东盟研究院10-26 08:20-10:00 分会场报告详见分会场议程广西大学中国—东盟研究院10:00-10:20 休息10:20-12:00 分会场报告详见分会场议程广西大学中国—东盟研究院12:00- 午餐广西大学西校园西苑餐厅二楼第十一届中国金融学年会分会场议程日期时间201教室209教室309教室404教室409教室501教室10-25 13:40-15:20分会场一金融发展与经济增长分会场二货币理论与政策分会场三商业银行分会场四金融市场与机构分会场五货币理论与政策分会场六金融发展与经济增长15:20-15:40 休息15:40-17:20分会场七国际金融分会场八金融市场与机构分会九公司治理分会场十金融工程与风险管理分会场十一商业银行晚餐19:30-21:10分会场十二资产定价分会场十三资产定价/行为金融分会场十四货币理论与政策分会场十五行为金融分会场十六金融工程与风险管理分会场十七公司治理10-26 08:20-10:00分会场十八金融市场与机构分会场十九金融工程与风险管理分会场二十金融发展与经济增长分会场二十一公司财务分会场二十二国际金融分会场二十三公司治理10:00-10:20 休息10:20-12:00分会场二十四资产定价分会场二十五国际金融分会场二十六金融市场与机构分会场二十七金融市场与机构分会场二十八公司财务分会场报告议题分会场一金融发展与经济增长10月25日13:40-15:20 地点:广西大学中国—东盟研究院201主持人:刘莉亚,上海财经大学001:370号The Economics of Social Network作者:Bo Liu,Meiling Chen评论人:翁应良,华中科技大学002:333号纳入空间因素的农村金融反贫困绩效分析作者:吕勇斌,赵培培评论人:翁应良,华中科技大学003:257号我国住房市场价格联动与波动溢出效应研究作者:龚朴,翁应良评论人:Bo Liu,中国电子科技大学004:226号从通胀惯性看货币政策的执行效果作者:陈守东,刘洋评论人:Bo Liu,中国电子科技大学分会场二货币理论与政策10月25日13:40-15:20 地点:广西大学中国—东盟研究院209主持人:应展宇,中央财经大学005:222号Quantitative Easing and Volatility Spillovers across Countries and Asset Classes 作者:Zihui Yang, Yinggang Zhou评论人:王素素,山东大学006:237号人民币汇率弹性空间测度:货币篮子组合与多尺度模式识别视角比较作者:郑振龙,郑国忠,贾雅琴评论人:王素素,山东大学007:317号利率市场化与中小企业融资约束——基于中小银行战略布局的视角作者:傅利福,王素素评论人:Yinggang Zhou,香港中文大学008:348号房地产价格、金融危机与货币政策规则作者:孙涛评论人:Yinggang Zhou,香港中文大学分会场三商业银行10月25日13:40-15:20 地点:广西大学中国—东盟研究院309主持人:王擎,西南财经政法大学009:206号基于CoVaR方法评估中国系统重要性银行作者:陈国进,钟灵,张宇评论人:张颖,东南大学010:126号银行贷款促进了企业投资效率的提高吗?作者:刘轶,张光利评论人:张颖,东南大学011:209号我国银行业绩变化的趋势及其原因分析——基于上市商业银行的研究作者:万解秋,徐涛评论人:刘轶,湖南大学012:243号资本约束、流动性监管与商业银行贷款定价作者:张颖,赵宇,刘晓星评论人:刘轶,湖南大学分会场四金融市场与机构10月25日13:40-15:20 地点:广西大学中国—东盟研究院404主持人:龙超,云南财经大学013:63号Investor Protection and Value Impact of Stock Liquidity作者:Tao Huang,Fei Wu, Jing Y u, and Bohui Zhang评论人:杜化宇,Newhuadu Business School (新华都商学院)014:132号微型金融机构目标偏移研究——基于山东省344家小额贷款公司的实证分析作者:胡金焱,姜斐然评论人:杜化宇,Newhuadu Business School (新华都商学院)015:102号Market Uncertainty, Expected Volatility, and the S&P 500 Index Futures Mispricing:A Behavioral Perspective 作者:Anthony H. Tu (杜化宇) Wen-Liang Hsieh Wei-Shao Wu评论人:胡金焱,山东大学016:106号IPO市场周期与扩容魔咒:基于中国证券发行与交易市场相互影响的研究作者:金永红,郭建邦,章琦评论人:胡金焱,山东大学分会场五货币理论与政策10月25日13:40-15:20 地点:广西大学中国—东盟研究院409主持人:吴军,对外经贸大学017:9号论货币政策的有效性——来自一种新经济学的研究作者:袁葵荪评论人:于江波,西安交通大学018:12号货币政策中介目标M2的修正和新生——基于流动性总量的测度作者:黄宪,夏仕龙评论人:于江波,西安交通大学019:38号国际视野下最优储蓄率及其影响因素测度—基于索洛经济增长模型的研究作者:范祚军,常雅丽,黄立群评论人:袁葵荪,四川大学020:70号经济增长驱动要素在空间与时间两维度的动态演变轨迹研究作者:王晓芳,于江波评论人:袁葵荪,四川大学地点:广西大学中国—东盟研究院501主持人:万解秋,苏州大学021:71号消费储蓄结构、改革深化与中国经济的内生增长——基于人力资本累积模型的实证分析作者:胡金焱,孙健,Zihao Sun,郭峰评论人:潜力,华东交通大学022:97号利率市场化与产业结构优化:基于金融错配视角的研究分会场六金融发展与经济增长10月25日13:40-15:20 作者:Li Cheng评论人:潜力,华东交通大学023:11号经济周期、融资约束与资本结构非线性调整作者:潜力,胡援成评论人:孙健,人民银行济南分行货币信贷管理处024:127号发展经济学框架下的农村借贷理论:我们究竟知道与欠缺什么?作者:许月丽,张晓倩,伍凤华评论人:孙健,人民银行济南分行货币信贷管理处分会场七国际金融10月25日15:40-17:20 地点:广西大学中国—东盟研究院201主持人:彭红枫,武汉大学025:134号货币国际化的影响因素分析─基于面板平滑转换回归(PSTR)的研究作者:丁剑平,楚国乐评论人:顾雪松,北京林业大学026:135号中国外汇储备多元化投资与汇率波动国际间传递研究——基于美元回流机制基美元回流机制的视角作者:朱孟楠,侯哲评论人:顾雪松,北京林业大学027:199号产业结构差异与对外直接投资的出口效应——基于“中国-东道国”视角的理论与实证作者:顾雪松,韩立岩,周伊敏评论人:丁剑平,上海财经大学028:204号在次级房贷危机的前后,何者对东欧股市有较强的影响性——美国或是俄罗斯?作者:高友笙,古御呈,聂建中评论人:丁剑平,上海财经大学地点:广西大学中国—东盟研究院209主持人:潘永,广西大学029:330号卖空交易有利于提高股票价格的稳定性吗?——来自中国融资融券市场的自然实验作者:李志生,杜爽分会场八金融市场与机构10月25日15:40-17:20 评论人:罗琦,武汉大学030:355号分析师跟踪、管理者过度自信与企业盈余管理作者:陶雄华,朱紫丹评论人:罗琦,武汉大学031:17号股票市场错误定价与控股股东投融资决策作者:罗琦,贺娟评论人:李志生,中南财经政法大学032:321号中国上市公司增发动机研究作者:杜威,董珊珊,张天西评论人:李志生,中南财经政法大学分会场九公司治理10月25日15:40-17:20 地点:广西大学中国—东盟研究院309主持人:李季刚,新疆财经大学033:80号Corporate Governance of Chinese Privatized Firms:Evidence from a Survey of Non-listed Enterprises作者:Ninghua Zhong评论人:张顺晨,上海财经大学034:155号金字塔结构下企业集团的支撑效应——来自中国集团上市公司盈利公告效应的经验研究作者:甄红线,杨慧芳,史永东评论人:张顺晨,上海财经大学035:144号同城VC 可以更好地监督企业开展创新投入吗?——来自我国中小板上市公司的证据作者:徐晓萍,张顺晨,敬静评论人:Ninghua Zhong,同济大学036:138号The Impact of Meeting Earnings Thresholds in aMultiperiod Oligopoly Setting作者:Hao-Chang Sung,Min-Teh Yu评论人:Ninghua Zhong,同济大学分会场十金融工程与风险管理10月25日15:40-17:20 地点:广西大学中国—东盟研究院404主持人:战明华,浙江理工大学037:160号经济全球化背景下金融传染的特征与规律作者:程棵、杨晓光评论人:周艳利,中山大学038:220号基金存在流动性择时能力吗?——基于中国主动管理开放式股票型基金的实证研究作者:李仲飞,黄宇元,邓柏峻评论人:周艳利,中山大学039:176号消极抑或积极的控制大股东及其投资决策——基于实物期权的理论模型与检验作者:顾乃康、邓剑兰、周艳利评论人:程棵,中国石油大学040:190号基于Copula-GARCH类模型的证券分类方法作者:毛杰,毛克敏评论人:程棵,中国石油大学分会场十一商业银行10月25日15:40-17:20地点:广西大学中国—东盟研究院409主持人:田利辉,南开大学041:57号政企关系如何影响企业的信贷可得性?作者:何韧,黄冉评论人:吕江林,江西财经大学042:81号高管政治关联会影响商业银行信贷投放的周期性特征吗?——来自中国银行业的经验证据作者:潘敏,魏海瑞评论人:吕江林,江西财经大学043:173号基于CGE模型的我国商业银行房价下跌压力测试研究作者:吕江林评论人:潘敏,武汉大学044:93号货币政策对商业银行流动性创造的影响——来自中国银行业的经验证据作者:李明辉、孙莎、刘莉亚评论人:潘敏,武汉大学分会场十二资产定价10月25日19:30-21:10 地点:广西大学中国—东盟研究院201主持人:吕江林,江西财经大学045:180号隐含风险厌恶系数:信息含量与预测效力作者:陈蓉、王宜峰、邱紫华评论人:袁靖,厦门大学046:119号中国股权溢价之谜再检验及基于灾难风险资产定价模型的解释作者:袁靖、陈国进评论人:王宜峰,厦门大学047:109号最坏CVAR风险约束下具有资产收益预测的鲁棒多周期投资组合问题作者:凌爱凡、李建喜评论人:郭峰,中国人民银行济南分行048:39号Monetary Shocks, Asset Pricing, and Asymmetric Effects:with an Application to the Chinese Stock Market 作者:郭峰、胡金焱、姜明明、孙健、朱子川评论人:凌爱凡,江西财经大学分会场十三资产定价/行为金融10月25日19:30-21:10 地点:广西大学中国—东盟研究院209主持人:刘波,电子科技大学049:297号信任与小微企业信贷:基于互利和利他动机的博弈分析及实证检验作者:邓超,唐莹,胡梅梅评论人:曾海舰,广西大学050:360号α-stable Copula 模型下带随机回收率的CDO定价研究作者:林博、易祯、祁敬宇评论人:曾海舰,广西大学051:369号盈余公告对股票交易量的非对称影响——基于我国A股市场的实证研究作者:罗荣华、黄皖璇、兰伟评论人:邓超,中南大学052:133号房地产价格波动的微观传导效应研究——基于融资约束的视角作者:曾海舰、林灵评论人:邓超,中南大学分会场十四货币理论与政策10月25日19:30-21:10 地点:广西大学中国—东盟研究院309主持人:胡金焱,山东大学053:156号逻辑平滑转移机制、非线性货币政策规则与不确定性:基于逆序构建的NLRE模型的实证研究作者:郭凯、孙音、邢天才评论人:李秀婷,中国科学院大学054:124号政府债务、李嘉图等价与货币政策效应——基于动态随机一般均衡模型(DSGE)的分析作者:张雪莹评论人:李秀婷,中国科学院大学055:146号美国非常规货币政策冲击下中国利率期限结构动态响应研究作者:易晓溦、陈守东、刘洋评论人:郭凯,东北财经大学056:372号我国融资比例变动影响因素分析——基于空间状态模型作者:刘晓钦、董志、李秀婷、焦丹晓、董纪昌评论人:郭凯,东北财经大学分会场十五行为金融10月25日19:30-21:10 地点:广西大学中国—东盟研究院404主持人:俞红海,南京大学057:64号Smart Money or Dumb Money:A Study on the Selection Ability of Mutual Fund Investors in China 作者:Xunan Feng,Mingshan Zhou,Kam C. Chan评论人:梅立兴,中南大学058:240号应计信息、投资者反应与股票价格:基于日内高频交易数据的分析作者:王磊,孔东民评论人:梅立兴,中南大学059:221号Happiness and Stock-Market Participation:Empirical Evidence from China 作者:饶育蕾,梅立兴,朱锐评论人:Xunan Feng,西南财经大学060:245号微博、投资者情绪度量与个股收益预测作者:王建新,吴世农,饶育蕾评论人:Xunan Feng,西南财经大学分会场十六金融工程与风险管理10月25日19:30-21:10 地点:广西大学中国—东盟研究院409主持人:史永东,东北财经大学061:2号金砖国家金融市场极端风险的净传染效应:基于空间计量分析作者:刘湘云,刘冠栾,李为健评论人:莫建明,西南财经大学062:37号金融机构危机和金融危机:一个异质性动态随机一般均衡模型的视角作者:梁志兵,王一鸣评论人:莫建明,西南财经大学063:33号搜寻成本、网络效应与中小企业融资——互联网借贷平台与银行借贷渠道的价值的比较作者:李建军,王德评论人:刘湘云,广东财经大学064:68号Weibull 分布下操作风险尾部度量的不确定性作者:莫建明,刘锡良评论人:刘湘云,广东财经大学地点:广西大学中国—东盟研究院501主持人:聂建中,台湾淡江大学065:309号Newly Listed Firms as Acquisition Targets作者:Luyao Pan,Xianming Zhou分会场十七公司治理10月25日19:30-21:10 评论人:陈红,中南财经政法大学066:367号社会腐败、政府干预与企业信息透明度:中国上市公司的证据作者:李春涛,张璇评论人:陈红,中南财经政法大学067:334号外部审计对大股东掏空影响的实证分析作者:陈红,李龙评论人:李春涛,中南财经政法大学068:281号公司风险投资改善了企业绩效吗?作者:梁琪,陆晓丽,余峰燕评论人:李春涛,中南财经政法大学分会场十八金融市场与机构10月26日08:20-10:00 地点:广西大学中国—东盟研究院201主持人:陈蓉,厦门大学069:153号政策差异对小额贷款公司发展的影响:基于省际面板数据的实证分析作者:梁巧慧、胡金焱评论人:胡昌生,武汉大学070:195号外部冲击、信任与投资者保护效应的不对称性:中国的经验证据作者:曹啸,伍银,计小青评论人:胡昌生,武汉大学071:341号反馈交易、交易诱导与资产价格作者:胡昌生,池阳春评论人:曹啸,上海财经大学072:87号融资流动性与系统性风险——来自中国银行业的经验作者:吴卫星,蒋涛,吴锟评论人:曹啸,上海财经大学地点:广西大学中国—东盟研究院209主持人:赵尚梅,北京航空航天大学分会场十九金融工程与风险管理10月26日08:20-10:00 073:292号高阶矩风险溢酬:信息含量及影响因素作者:郑振龙,郑国忠,贾雅琴评论人:王锦阳,西南财经大学074:325号流动性风险和信用风险存在相互关联吗?——基于中国银行业的实证分析作者:孙莎,李明辉,杨金强评论人:王锦阳,西南财经大学075:289号非线性相依结构、时变系统性风险测度与后验分析作者:王锦阳,刘锡良,杜在超评论人:郑国忠,厦门大学076:304号基于CVaR的基金业绩测度研究作者:黄金波,李仲飞,周鸿涛评论人:郑国忠,厦门大学分会场二十金融发展与经济增长10月26日08:20-10:00 地点:广西大学中国—东盟研究院309主持人:丁剑平,上海财经大学077:187号异质性预期、信念演化与房价波动——一个投资视角作者:张浩,李仲飞,黄宇元评论人:强国令,新疆财经大学078:182号How Relative Size Influence Bidder Performance: Chinese Bidder Firm Analysis 作者:Chen Wenqing, Xu Qian评论人:强国令,新疆财经大学079:201号市场化进程、政府干预与企业投资效率作者:强国令评论人:黄宇元,中山大学080:172号社会网络视角的农户贫困脆弱性分析——基于中国农户面板数据的研究作者:马晨曦、胡金焱评论人:黄宇元,中山大学分会场二十一公司财务10月26日08:20-10:00 地点:广西大学中国—东盟研究院404主持人:潘敏,武汉大学081:232号资本市场错误定价、融资约束与公司投资作者:李君平,徐龙炳评论人:田利辉,南开大学082:263号无形资产会计准则变迁与盈余管理研究——基于真实与应计盈余管理的视角作者:南晓莉,李延喜评论人:田利辉,南开大学083:329号Political Connections, Controlling Shareholders and Post-IPO Performance of China’s Listed Companies 作者:Lihui Tian , Wei Cheung评论人:李君平,上海财经大学084:214号融资约束、投资支出与股票收益作者:纪佳君,李强,曾勇评论人:李君平,上海财经大学分会场二十二国际金融10月26日08:20-10:00 地点:广西大学中国—东盟研究院409主持人:杨胜刚,湖南大学085:42号Evaluating International Financial Integration in a Center-Periphery Economy作者:Changhua Yu评论人:谭政勋,暨南大学086:82号生产潜力、市场择时、外国竞争与企业并购——基于中国企业国内并购与跨境并购的比较研究作者:何彦林,刘莉亚评论人:谭政勋,暨南大学087:10号Capital Liberalization and Contagion Effects作者:Su Cheng评论人:Changhua Yu,对外经济贸易大学088:54号开放条件下我国房价波动、货币政策立场识别及其反应研究作者:谭政勋,刘少波评论人:Changhua Yu,对外经济贸易大学分会场二十三公司治理10月26日08:20-10:00 地点:广西大学中国—东盟研究院501主持人:罗琦,武汉大学089:191号管理者过度自信、公司治理与股价崩盘风险——来自中国民营上市公司的经验证据作者:梁权熙评论人:胡婷,中南财经政法大学090:246号交叉董事的治理效果与价值效应的实证研究作者:王颖,饶育蕾,张浩评论人:胡婷,中南财经政法大学091:260号投资者关系互动平台的上市公司自愿信息披露质量研究——基于文本挖掘的度量模型作者:胡婷,关天培,韩波评论人:梁权熙,广西大学092:272号外界关注度与公司盈余管理: 驱动还是遏制?作者:应千伟,呙昊婧评论人:梁权熙,广西大学分会场二十四资产定价10月26日10:20-12:00 地点:广西大学中国—东盟研究院201主持人:曾海舰,广西大学093:202号 A Model-Free CAPM with High Order Risks作者:Te-Feng Chen, San-Lin Chung, K.C. John Wei评论人:Li Huan,中山大学094:316号什么拉近了内外资股价?作者:冯芸,吴冲锋,张建华评论人:Li Huan,中山大学095:255号所有权价值低估之谜——基于两权分离链条的解释作者:陆蓉,尹义华评论人:冯芸,上海交通大学96:216号Is Economic Policy Uncertainty a Priced Risk Factor in Asset Pricing?Evidence from China 作者:LI Huan, LI Xing, LIN Jianhao, YANG Haisheng评论人:冯芸,上海交通大学分会场二十五国际金融10月26日10:20-12:00 地点:广西大学中国—东盟研究院209主持人:赫国胜,辽宁大学97:350号发达与新兴市场人民币汇率与利率之间的动态相关性分析——基于V AR-MGARCH模型的经验研究作者:Biao Li,Xianping Zhou,Shanshan Tie评论人:栗书茵,北京工商大学98:210号Where does Foreign Exchange Risk come from? Stock Price Dynamics and the Sources of Foreign Exchange Exposure: Firm-Level Analysis作者:毛薇评论人:栗书茵,北京工商大学99:371号人民币即期汇率决定的理论模型及实证研究作者:栗书茵、祝青山评论人:毛薇,广西大学100:249号境内外人民币债券市场联动关系及其影响因素分析作者:周先平,李标,李敏评论人:毛薇,广西大学地点:广西大学中国—东盟研究院309主持人:刘晓星,东南大学101:60号金融资源错配视角下的产业结构升级机制研究?作者:战明华、王晓君评论人:史永东,东北财经大学分会场二十六金融市场与机构10月26日10:20-12:00 102:14号社会网络、家庭金融市场参与和资产配置——来自中国的经验证据作者:张博、胡金焱评论人:史永东,东北财经大学103:47号风险投资价值实现过程中的认证效应抑或市场力量?——对VC支持创业板企业IPO折价的研究作者:李曜、王秀军评论人:战明华,浙江理工大学104:48号中国机构投资者真的稳定市场了吗?——基于PSM 的证据作者:史永东、王谨乐评论人:战明华,浙江理工大学分会场二十七金融市场与机构10月26日10:20-12:00 地点:广西大学中国—东盟研究院404主持人:孔东民,华中科技大学105:326号Forecasting Realized Volatility by Multiplicative Decomposition 作者:Hao Ding, Kai-Pui Lam Yanchu Liu评论人: 董珊珊,上海交通大学106:259号全球政策不确定性冲击对中国资本市场的影响作者:韩立岩,尹力博,张淑娟评论人:董珊珊,上海交通大学107:319号沪深300股指期货市场投机对现货市场波动的影响研究作者:董珊珊,冯芸评论人:Yanchu Liu,山东大学108:165号理顺工农产品比价对通货膨胀的影响研究作者:吴军、董志伟评论人:Yanchu Liu,山东大学地点:广西大学中国—东盟研究院501主持人:饶育蕾,中南大学109:213号小股东积极主义与公司盈余管理:一个基于迎合假设的研究分会场二十八公司财务10月26日10:20-12:00 作者:孔东民、刘莎莎评论人:陆旸,复旦大学110:49号产权性质、股票流动性与代理成本——基于随机前沿模型的实证研究作者:熊家财、苏冬蔚评论人:陆旸,复旦大学111:169号非货币金融资产规模和经营收益的U形关系——来自我国上市非金融公司的金融化证据作者:宋军、陆旸评论人:刘莎莎,北京大学112:159号薪酬差异、股权性质与公司绩效:基于薪酬差异分类基础上的理论和实证分析作者:赵晓菊、梅春评论人:刘莎莎,北京大学一、地图温馨提醒:从国宇大酒店步行至广西大学正门约20分钟;从永恒朗悦酒店、东升精品酒店、新华泰酒店步行至广西大学正门约10分钟;广西大学正门直行约100米可至校车搭乘处,搭乘行健文理学院方向校车至君武馆,约2分钟,费用为1元/人;搭乘东门或行健文理学院方向校车至中国—东盟研究院,约5分钟,费用为1元/人。

我国绿色金融发展现状,问题及对策探析

我国绿色金融发展现状,问题及对策探析摘要:绿色金融是全球可持续发展的重要手段,对实现经济绿色转型和环境保护具有重要意义。

近年来,我国绿色金融发展迅速,但在实际操作中仍面临诸多挑战,坚持绿色发展理念,加强政策引导和监管,推动金融机构积极参与,加强国际合作与交流,我国绿色金融能够实现健康、快速发展,为我国经济社会的可持续发展作出更大的贡献。

关键词:我国绿色金融发展现状;问题;对策引言随着全球环境问题日益严重,绿色金融作为推动经济绿色转型的重要工具,逐渐受到各国政府和金融机构的重视。

政府也积极推动绿色金融的发展,以促进经济可持续发展。

我国绿色金融在发展过程中仍存在诸多问题,亟待解决。

本文将探讨我国绿色金融发展的问题及对策,以期为我国绿色金融的健康发展提供参考。

1绿色金融的内涵绿色金融是指通过金融机制和工具,促进环保型、低碳发展,推动可持续发展的金融活动。

绿色金融注重环境友好性。

环境友好性是绿色金融的核心特征,绿色金融的目标是支持、引导和激励企业和项目在生产经营、投资活动中采用环境友好的技术和工艺,减少资源消耗、降低环境污染和生态破坏,实现经济增长与环境保护的良性循环。

绿色金融通过资金的合理配置和管理,推动经济发展符合环境承载能力和社会可持续发展的原则。

绿色金融着力提供有效的金融支持。

作为一种金融创新手段,绿色金融致力于为环境友好型和低碳发展提供充足、廉价和可持续的资金支持。

通过绿色信贷、绿色债券、绿色基金等金融产品和工具,促进绿色产业的发展和绿色项目的实施,满足企业和机构的融资需求,并激励他们采取绿色经营模式和可持续发展策略。

绿色金融强调风险管理与评估。

绿色金融在资金的配置和运作过程中注重对环境和气候风险的识别、评估和管理。

通过绿色金融的相关标准和评估体系,对绿色项目的环境影响、可行性进行评估,提高资金流向绿色领域的透明度和有效性。

2我国绿色金融体系发展现状2.1绿色信贷发展现状绿色信贷是指金融机构以环境友好、低碳排放和可持续发展为导向,对符合绿色标准的项目和企业提供贷款支持。

中国的金融发展与经济增长:一个联立方程计量模型的经验解释

长沙

4 0 2 1 8) 0

金 融 部 门 发 展 而 不 是 金 融 发 展 促 进 经 济 的增 长 。

Arsi et s和 De  ̄a e 1 9 me d s( 9 7)分 融 发展 与 经 济增 长 的关 系 ,著 名 的经 济 学 家熊 彼 特 (cu ee, 1 1 )曾 提 出过 一 个 著 名 的 S hmp t r 9 1

L vn 和 Z r o (1 9 e ie ev s 8) 提 出 的 方 法 对 1 9 — 9 3 9

18 9 9年 的数 据 进 行 分 析 得 到 的 结 论 是 熊 彼 特 的论 断 是 正 确 的 ,即金 融 发 展 促 进 经 济 增 长 。也 有 很 多 有 影 响力 的经 济 学 家认 为 金 融 在 经 济 增 长 中是 一 个 相 对 不

长 的关 系 及 股 票 市 场 的 发展 与 经 济 增 长 的关 系 。 其 中

一

部 分 是 把 两 块 结 合 在 一 起 研 究 ,还 有 一 部 分 则 是 分

经 济 增 长 之 间 有 着 紧 密 的联 系 。金 和 莱 文 ( n d Kig n a

L vn , 1 9 e ie 9 3)建 立 模 型 对 8 0多 个 国家 1 6 9 0年 到

别 研 究 金 融 中介 及 股 票 市 场 与 经 济增 长 的 关 系 。谈 儒 勇 ( 9 9 用 1 9 — 9 8年 的 季 度 数 据 分 别 验 证 19 ) 93 19 了 我 国 金 融 中 介 市 场 及 股 票 市 场 与 经 济 增 长 的关 系 . 得 出 金 融 中 介 的发 展 与 经 济 增 长 之 间有 显 著 的 正 相 关 关 系 ,股 票 市 场 发 展 与经 济增 长 之 间有 不 显 著 的 负 相 关 关 系 ,他 认 为 这 意 味着 金 融 中介 体 的发 展 有 可 能 促 进 经 济 增 长 ,股 票 市 场 的发 展 对 经 济 增 长 的作 用 则 是 极 其 有 限 的 。 曹 啸 、 吴 军 ( 0 2 采 用 格 兰 杰 因 果 2 0) 检 验 法 对 金 融 中 介 发 展 与 经 济 增 长 的 关 系 进 行 了 检 验 ,结 果 显 示 金 融 发 展 是 经 济增 长 的 原 因 ,并 认 为 金 融 发 展 对 经 济 增 长 的 促 进 作 用 主 要 是 通 过 金 融 资 产 数 量 上 的 扩 张 来 实 现 的 。 殷 醒 民 、谢 浩 ( O 1 运 用 2O)

经济计量学模型建立与实证分析

经济计量学模型建立与实证分析经济计量学是以数理统计学和经济理论为基础,运用统计方法和经济理论建立数学模型,对经济现象进行分析和预测的学科。

经济计量学模型的建立和实证分析对于经济学研究的发展和经济政策的制定具有重要意义。

本文将介绍经济计量学模型的建立和实证分析的基本步骤,并讨论其在实际应用中的一些注意事项。

一、经济计量学模型的建立1. 定义变量:经济计量学模型的第一步是明确研究的目标和所涉及的变量。

变量可以是经济体系中的各种经济指标,如GDP、通胀率、失业率等,也可以是影响经济现象的各种因素,如利率、汇率、政府支出等。

2. 确定函数关系:在建立经济计量模型时,需要确定各个变量之间的函数关系。

这可以通过理论基础和经验判断来确定,也可以通过回归分析等统计方法来估计。

3. 模型的形式化表示:确定各个变量之间的函数关系后,需要将模型形式化表示出来。

通常情况下,经济计量模型可以用数学方程或者等式来表示。

4. 确定参数:经济计量模型中的参数是指与模型中的变量相关的未知量。

确定参数的方法通常是通过经验估计或者进行统计分析得到。

二、经济计量模型的实证分析1. 数据的收集与准备:进行经济计量模型的实证分析之前,需要收集所需的数据,并对数据进行清洗和处理。

这包括数据的选择、整理、缺失值处理等。

2. 模型的估计与诊断:在进行实证分析时,需要选择适当的统计方法进行模型的估计和诊断。

常用的估计方法有最小二乘法、广义矩估计法等。

3. 实证结果的解释与评价:在获得经济计量模型的估计结果后,需要对结果进行解释和评价。

这包括对模型的拟合程度、参数的显著性、经济意义等进行评估。

4. 模型的预测与政策分析:通过经济计量模型的实证分析,可以进行经济现象的预测和政策的评估。

这有助于决策者制定合理的经济政策和预测未来经济发展趋势。

三、经济计量模型建立与实证分析的注意事项1. 数据的质量:经济计量模型的实证分析结果很大程度上取决于所使用的数据。

(公共管理专业论文)金融稳定的公共政策分析:中国现状与趋势

上海交通大学硕士学位论文金融稳定的公共政策分析:中国现状与趋势姓名:***申请学位级别:硕士专业:公共管理指导教师:***20070603摘要金融稳定是市场经济有效运行的核心基础之一。

对于正处于经济转轨过程中的中国,防范和化解金融风险、维护金融稳定具有至关重要的意义。

本文将公共政策分析引入到金融稳定问题中来,从金融稳定既是一种公共产品又是一种公共政策出发,阐释了金融稳定的公共政策内涵,重点对金融稳定的政策运作进行了分析,包括政策决策、议程设定、政策执行和政策评价等一系列过程。

例如,在政策决策中,主要应用了精英模型、派系模型、官僚政治模型等理论模型进行分析;在议程设定中,通过比较系统议程和政府议程,认为我国的金融稳定政策是以后者为主的;此外,还对金融稳定政策执行中以及我国总体的金融稳定政策效果、问题等做出了评价。

在此基础上,将金融稳定的公共政策分析与经济学分析相结合,提出了改进我国金融稳定的公共政策原则以及相应的政策建议。

关键词:中央银行金融稳定公共政策政策分析人民银行AbstractFinancial Stability is fundamental to effective market economy, and is crucial to financial risk prevention and resolution and financial stability maintenance, especially to China, a country in the process of economy reorganization. The essay combines public policy with financial stability, and focuses on the analysis of the policy to stabilize finance, with a view that financial stability is not only a public product but also a public policy. The essay covers the topics of decision making, agenda enactment, policy implementation and policy evaluation, etc. Based on the above-mentioned point, the essay combines the public policy of financial stability with economic analysis, and gives corresponding policy suggestion.Key Words: Central Bank, Financial Stability, Public Policy, Policy Analysis, PBOC上海交通大学学位论文原创性声明本人郑重声明:所呈交的学位论文,是本人在导师的指导下,独立进行研究工作所取得的成果。

几个经典经济增长模型的比较分析

几个经典经济增长模型的比较分析摘要:古典学派中,围绕经济增长问题形成了许多典型的理论模型,为经济工作奠定了理论基础和研究框架。

然而,经济发展不断推进理论的变革和完善,在古典经济学理论中许多假设条件距离经济实际本身较远,特别是空间转移和运输成本,既是实际问题又是理论缺陷,为使经济理论更恰当的解释经济事实,不同的学者试图以新的方法并从新的视角解决古典经济理论的缺陷,并增强理论解释力。

基于此,文章选取古典理论的新古典增长模型、AK模型、产品多样化模型、熊彼特模型进行比较,以更清晰地理解上述两种理论的差别。

关键词:古典理论;空间理论;增长模型;比较分析一、引言在经济增长的理论中,几个典型的增长模型是我们在理论研究过程中经常用到的;尤其是对于经济增长问题,这些模型奠定了经济理论的分析框架,那么这些经济增长理论和增长模型有何区别呢?对此,本文将逐一进行介绍,并进行简单的比较分析。

在此,对于古典理论,本文依据模型的使用情况以及模型的代表性,选取了新古典增长模型、AK模型、产品多样化模型、熊彼特模型为例进行分析。

二、新古典增长模型1. 模型数学表达形式。

新古典模型是增长经济学中最基本的分析框架,很多的经济学理论都是基于此进行推导的,包括获得2015年诺贝尔经济学奖的安格斯·迪顿(Angus Stewart Deaton其理论最初也是基于此进行推导的。

这一模型倍受亲睐的主要原因在于它的简洁性:增长的过程仅仅通过两个方程来描述。

具体函数如下:可见,新古典增长模型是基于索罗-斯旺基本模型的变形,其中第一个生产函数就是我们常说的柯布-道格拉斯生产函数的形式。

2. 模型经济含义分析。

追根索源,新古典经济学开始于19世纪70年代的“边际革命”。

它在继承古典经济学自由主义思想的同时,以新古典的边际效用价值论代替了古典经济学的劳动价值论,以新古典需求为核心的分析代替了古典经济学以供给为核心的分析。

新古典经济学形成之后便替代了古典经济学的主流地位。

曼昆《宏观经济学》(第6、7版)习题精编详解(第8章 经济增长Ⅱ:技术、经验和政策)

第8章 经济增长Ⅱ:技术、经验和政策跨考网独家整理最全经济学考研真题,经济学考研课后习题解析资料库,您可以在这里查阅历年经济学考研真题,经济学考研课后习题,经济学考研参考书等内容,更有跨考考研历年辅导的经济学学哥学姐的经济学考研经验,从前辈中获得的经验对初学者来说是宝贵的财富,这或许能帮你少走弯路,躲开一些陷阱。

以下内容为跨考网独家整理,如您还需更多考研资料,可选择经济学一对一在线咨询进行咨询。

一、判断题1.如果MPK n g δ-=+,则该式所对应的资本存量是资本存量黄金律。

( ) 【答案】T【解析】资本的黄金律水平是使消费最大化的稳定状态的k 值。

考虑人口增长和技术进步,人均消费可写为:()()c f k n g k ***=-++δ,根据人均消费最大化的一阶条件可得:MPK n g δ-=+。

2.根据索洛增长模型,一国GDP 的增长率主要取决于该国的技术进步率。

( ) 【答案】F【解析】根据索洛增长模型,一国GDP 的增长率取决于劳动、资本投入以与技术进步。

3.在考虑人口增长和技术进步的索洛模型中,稳态意味着()()sf k n g k δ=++。

( ) 【答案】T【解析】稳态意味着持平投资等于储蓄,考虑人口增长和技术进步,()()sf k n g k δ=++。

4.根据内生经济增长模型,投资可以导致一国的长期增长。

( ) 【答案】T【解析】投资使得一国的资本存量增加,而资本存量的增加会促进经济增长。

内生经济增长模型中,资本边际收益是非递减的,因此投资可以导致一国的长期增长。

5.内生增长模型可以写作Y AK =,其中,A 为常数。

( ) 【答案】T 【解析】不存在资本边际递减是该公式的主要特征,因此符合内生增长理论的假设条件,可以作为内生增长模型的一种特例。

6.内生增长模型与索洛增长模型的主要区别在于前者假定一个总资本的边际报酬不递减。

( )【答案】T【解析】内生增长理论将资本这一要素广义化,不但用来指物质资本,同时还包括人力资本,它通过生产者“知识溢出”和人力资本的“外部利益”的作用,使得投资收益递增,从而避免了资本积累收益递减的倾向,从而使得资本边际报酬不递减。

金融调研报告(精选3篇)

金融调研报告(精选3篇)(经典版)编制人:__________________审核人:__________________审批人:__________________编制单位:__________________编制时间:____年____月____日序言下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。

文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!并且,本店铺为大家提供各种类型的经典范文,如总结计划、党团报告、合同协议、策划方案、演讲致辞、规章制度、条据文书、教学资料、作文大全、其他范文等等,想了解不同范文格式和写法,敬请关注!Download tips: This document is carefully compiled by this editor. I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!Moreover, our store provides various types of classic sample essays, such as summary plans, party and youth league reports, contract agreements, planning plans, speeches, rules and regulations, doctrinal documents, teaching materials, complete essays, and other sample essays. If you would like to learn about different sample formats and writing methods, please stay tuned!金融调研报告(精选3篇)金融调研报告(精选3篇)金融调研报告篇1总体来看,网络金融能够衡量的各细分行业均处于高速增长的出风口下,从互联网技术别的行业的历史的经验来看,处在狂风和强台风出风口产业链中的初创公司绝大多数都得到了高估值,从而吸引了大量优秀人才和资本的进入,使领域自身的活性远高于别的行业,而网络金融所展现出来的行业格局也名副其实的使之成为互联网产业第三次革命的重要方位。

专家法、统计法模型

专家法、统计法模型1.引言1.1 概述概述部分的内容可以按照以下方式进行编写:引言部分介绍了文章的主题和目的,为读者提供了阅读本文的背景。

在本文中,我们将讨论专家法模型和统计法模型。

这两种模型是在决策分析、预测和评估等领域中应用广泛的工具。

通过运用这些模型,我们可以使用专家的经验和知识或者运用统计和数据分析的方法来解决实际问题。

专家法模型是一种依赖于专家经验和知识的模型。

它充分利用了专家在特定领域所积累的经验和知识,通过专家的主观判断和推理来进行决策分析。

专家法模型在需要考虑主观因素、难以通过定量数据进行评估的情况下具有明显的优势,因为它可以纳入专家的直觉和经验。

统计法模型是一种基于统计和数据分析的模型。

它通过收集大量的数据,利用概率和统计理论进行分析和预测。

统计法模型在需要依赖可靠的数据和对数据进行深入分析的情况下表现出色。

它可以通过建立数学模型和利用统计方法来解决复杂的问题,并提供有效的决策支持。

本文将重点探讨专家法模型和统计法模型的定义以及它们在不同领域的应用。

同时,我们还会对这两种模型进行深入的对比分析,评估它们的优缺点和适用范围。

通过这篇文章,我们希望读者可以更加全面地了解专家法模型和统计法模型,并在实际问题的解决中灵活运用它们,从而达到更好的决策和预测效果。

文章结构部分的内容如下:1.2 文章结构本文将分为三个主要部分进行论述:引言、正文和结论。

引言部分将首先概述本文的主题: 专家法、统计法模型。

通过对这两种模型的介绍,读者可以了解到它们的定义、应用领域以及优缺点。

接着,本部分将介绍文章的结构,以便读者可以清晰地了解文章的整体框架和论述内容。

正文部分将分为两个小节,分别阐述专家法模型和统计法模型。

在2.1小节中,我们将详细介绍专家法模型,包括其定义和应用领域。

通过这部分的阐述,读者可以对专家法模型有一个全面的了解,并了解它在实践中的应用。

在2.2小节中,我们将深入探讨统计法模型,包括其定义和应用领域。

第1章_经济发展理论

哈多模型的思想与假设

资本的不断形成是经济长期稳定增长的惟一原因。

个人生活经验:没有钱就很难挣到钱。 假设: (1)全社会只生产一种产品,既可以消费又可 生产。 (2)只有两种生产要素:劳动和资本,两者比 例固定不变。 (3)规模报酬不变(资本-产出比不变)。 (4)不存在技术进步。

哈多模型的内容

5,000 0

1

1000

1500

1600

1700

1820

1870

1900

1913

1950

1980

为什么经济发展在一些国家(地区)发生,而在另一些国 家(地区)就没有发生?为什么经济发展在一些国家(地区) 进展迅速,而在另一些国家(地区)总是比较缓慢?

2001

年份

第一章 经济发展理论

第一节 经济成长阶段理论

附

中国经济起飞的 条件与障碍

?

中国经济起飞的条件

前提:农产品供应充裕。大规模的基础设施建设。 另外主要考虑三个条件:一是资本积累率达到一 个较高水平;二是主导产业部门的形成;三是制 度创新。 资本投资率近40%(资本产出率仅0.14,即投入 7~8元才能增加1元的GDP),中国的资本原始积 累已经完成。 中国主导产业(高新技术产业、电子信息产业、 建筑业、汽车工业、石油化业、机械制造业及第 三产业)的形成与发展。

先进思想和观念的产生或引进,以动摇传统社会,加速其解体; 建立起一个有效的中央集权的民族国家,反对传统的地区性地 主集团和殖民政权。

3.―起飞”阶段Take-off 是经济发展过程中具有分水岭意义的阶段

既指经济起飞,也指社会起飞。起飞是一个国家从 传统社会进入现代化社会的决定性阶段。起飞标志着 现代社会的开始和“自我维持的增长”时代的到来。 特征:储蓄和投资上升,产生了一个日益扩大的企 业家阶层,迄今未曾利用的自然资源和生产方法得到 采用,人均产值大幅增加。

金融调研报告3篇【推荐】

金融调研报告3篇【推荐】金融调研报告(精选3篇)金融调研报告篇1整体上看,互联网金融可以量化的各细分领域均处于高速增长的风口之下,从互联网其他行业的历史经验上看,处于大风和台风风口产业下的创业公司大部分都获得了高估值,进而吸引了大量人才和资本的进入,使行业本身的活性远超其他行业,而互联网金融所呈现出的行业格局也当之无愧的使之成为互联网产业第三次革命的主要方向。

互联网金融与传统金融的融合与侵蚀在传统金融领域,银行是综合业务能力最强的一类金融机构,而目前互联网金融所渗透的领域均与银行形成了业务层面的直接竞争与侵蚀,只是由于服务对象不同所以在用户层面形成了融合与互补。

综合化互联网金融平台的五维关联模型通过将每个互联网金融模式的细致拆分,可将不同类型的业务切分成五个维度:账户价值、数据技术、商业延展、IT实力和金融能力。

每个维度按照不同业务赋予不同分值,同维度下分值较高的业务,可作为下阶段业务拓展的方向。

而当同属性业务对公司成长的边际效应逐渐降低时,则可考虑向不同维度下分值较高的业务拓展,即互补型发展。

此模型的应用方法如下:第一,根据企业运营状况,按照五维关联模型对本企业各项业务能力进行打分;第二,针对想开展的业务,按照五维关联模型分析如果开展该业务所需的水平;第三,将二者进行对比,如果本企业五维模型各指标的能力与欲拓展业务需求高,则可顺利展开新业务,如果不够匹配,则需要对企业内部资源进行调配,提升能力从而满足需求。

备注:五维关联模型是一种分析方法,其维度的选择并不只限于以下五方面,企业在实际应用过程中可以选择多套指标进行业务相似度的考核,进而向综合型互联网金融平台拓展。

支付结算:链接世界的血脉移动支付代表支付行业最先进生产力20__年中国第三方互联网支付交易规模达到__亿元,同比增长50.3%。

同期,第三方移动支付市场交易规模达到__.7亿元,较20__年增长391.3%。

艾瑞分析认为,移动支付代表着第三方支付行业最现金生产力,是将线下支付和线上支付融合一体的新型支付方式,目前移动支付的发展仍处于不稳定状态,整体行业增速主要依靠大型支付公司的亮点业务,在内还缺少硬件环境以及支付场景的普及,但各类智能设备和信息化城市的建设必然会将移动支付所需的基础设施逐步完善,当应用场景能够深入社会正常经济生活中时,个人乃至中小企业端的支付就全可由移动支付完成。

[整理版]生产率及效率分析——经济增长概念

![[整理版]生产率及效率分析——经济增长概念](https://img.taocdn.com/s3/m/9fe588a8c67da26925c52cc58bd63186bceb926b.png)

经济增长概念、理论及其演化一、经济增长基本概念与理论(一)概念通常意义:可被简单概括为总产出的持续增长,一直以来沿用GDP和人均GDP来表示。

一个国家的经济增长,是给居民提供种类日益繁多的经济产品的能力长期上升,这种不断增长的能力是建立在先进技术以及所需要的制度和思想意识之相应的调整的基础上的。

经济增长理论研究宏观经济的长期变化趋势,分析经济增长的特点及原因基本特征:(1.按人口计算的产量的高增长率和人口的高增长和人口的高增长率。

(2.迅速增长的生产率。

(3.高速的经济结构的变革。

(4.社会结构与意识形态的迅速改变。

非农转移工业化过程城市集聚效应(5.经济增长在世界范围乃迅速扩大。

(6.世界增长的情况是不平衡的。

增长与发展:经济增长:一个明确的可以度量的标准,表示一国潜在GDP的增加。

经济发展:一个比较杂的质的概念,表明一国人民的经济福利处于长期增加的状况,是经济持续增长的结果。

库兹涅茨(kuznets)乔根森(jergensen)麦迪逊(maddison)(二)经济增长理论古典-新古典-内生(三)增长与要素增长的源泉:1.资本:物资资本人力资本2.劳动劳动力数量的增加劳动力质量的增加3.技术进步生产率的提高,同样的要素投入量能提供更多的产品。

丹尼森的七类因素:生产要素供给量增长:劳动要素:就业人数及其年龄性别构成;工人工时数(全日制和非全日制);就业人员的教育年限。

资本要素:资本存量大小。

生产要素生产率增长(技术进步)资源配置效率(低效率使用的劳动力比重减少);规模的节约,以市场的扩大来衡量,即规模经济;知识的进展。

萨缪尔森经济增长的四个轮子:人力资源(劳动力的供给、教育、纪律、激励)自然资源(土地、矿产、燃料、环境质量)资本(机器、工厂、道路)技术(科学、工程、管理、企业家才能)二、增长理论的演进索洛“增长理论并非从我的1956和1957的论文开始,而且它肯定不在那结束。

它可能从《国富论》开始,而且或许亚当斯密还有先辈”(1987).经济增长理论200多年的历史就是经济学200多年的发展史。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(H R ) K

+

22.

84 log

2. 61

(

I2 I

)

+ 0. 62R R ((5. 77)

1) -

0. (-

15log

0. 049)

(M GD

2

P

)

+ (A R (1) = - 0. 48) (- 0. 73)

R 2 = 0. 98 DW = 2. 26 F = 20. 78

① 数据来源于《中国统计年鉴》、《中国金融年鉴》、《中国人 民银行统计季报》、《中国科技统计年鉴》相关各期, 有关计算整理 结果略去。

金融发展与经济增长: 经验模型与政策分析

韩廷春3

内容提要 发育良好的金融体系有利于储蓄的增加、储蓄向投资的有效转化以及生产效率的 提高, 从而推动经济增长。 本文在建立金融发展与经济增长关联机制计量模型的基础上, 运用中国 经济发展过程的有关数据对这一现象进行了经验分析。在经验分析的基础上得出的主要结论是: 技 术进步与制度创新是中国经济增长最关键的因素; 金融深化理论与利率政策必须与经济发展过程 相适应; 不能单纯追求金融发展与资本市场的数量扩张, 应更加重视金融体系的效率与质量。

g=

53. 23 + (6. 19)

22. 76log (5. 70)

(H R K

)

+

16. 60log (3. 38)

(

I2 I

)

+ 0. 28R R ((3. 26)

1) +

3.

68log

(2. 55)

(FD FT

)

- 13. 70log ( M 2 ) (- 3. 00) GD P

R 2 = 0. 76 DW = 2. 06 F = 8. 30

金融发展与经济增长: 经验模型与政策分析

g=

dY Yt

t

=

dY dK

t t

dK Yt

t

=

dYt It dK t Yt

=

dY t dK t

ΗtS t

Yt

=

E tΗtst

(1)

其中, g 为经济增长率, Y t 为 GD P , K t 为资本

存量, I t 为实际投资量; E t =

d Y t 是资本的边际生

影响进而影响经济增长, 但实际部门的经济效率

提高更多地依赖于投资增加与资本积累过程中所

表现出来的外部经济性, 这种经济的外部性使得 资本的边际产出不再下降, 从而出现资本的产出

弹性超过其收入份额, 规模经济出现递增。这种外

部经济来源于知识的积累和技术的提高, 来源于 人力资本水平与 R &D 资本水平的提高。 人力资 本 (如劳动者的素质及技能等) 体现了劳动者从事

dK t

产率 (或投资效率) ; Ηt 为储蓄转化为投资的比例,

代表了储蓄向投资的转化效率; st 为储蓄率。

式 (1) 清楚地表明, 储蓄率 st、储蓄 2投资的转

化比率 Ηt 以及资本的边际生产率 E t 构成了经济

增长的决定因素, 影响这三个变量的任何因素都

将影响经济增长。

获取信息与从事交易的费用促成了金融市场

投资数量及投资效率是实现经济快速增长的 关键因素。 持续高速的经济增长需要高水平的储 蓄与投资, 这已被东南亚及拉美国家或地区的持 续 高速增长事实所证实 (H erm es and L en sink, 1996)。 高储蓄率、高投资率以及储蓄向投资的有 效转化毫无疑问是经济高速增长的重要原因, 另 一个重要原因就是劳动力、资本等生产要素的有 效使用, 即投资效率的提高。 因此, 经济增长的机 制可以分解为如下因素:

与金融中介的诞生, 金融系统的完善有利于储蓄

流动、资源配置、风险管理、公司控制及产品交换, 最终通过“资本积累”和“技术创新”这两条途径来

影响经济增长 (L evine, 1997)。 金融发展 (包括金 融工具的发展、金融市场的发展及金融制度的发

展) 降低了信息与交易费用, 消费者通过多元化投

资组合化解了流动性风险, 使得资金投向回报率

较高的项目上, 使那些最具潜力的投资者能够得 到足够的资金进行技术革新和产品生产, 从而提

高了储蓄率、储蓄2投资的转化比率及投资的生产

效率, 进而影响到储蓄水平、投资决策、技术创新

及长期增长速度。

应当指出, 金融发展对经济增长的影响更多

地体现在储蓄率及储蓄2投资的转化比率的提高 上。 尽管金融发展也会对资本的边际生产率产生

3 韩廷春: 清华大学公共管理学院 100084 电子信箱: tc2han@ ch ina. com。

世界经济3 2001年第6期 ·3· © 1994-2007 China Academic Journal Electronic Publishing House. All rights reserved.

融资手段主要靠国有银行进行。 但 90 年代以后, 特别是中后期, 中国逐步摆脱了短缺经济, 由卖方 市场转向了买方市场, 资金逐渐过剩、市场利率降 低而实际利率被高估、国有企业的利润率下降、国

有经济经营机制落后乃至银行资产质量每况愈下

等等。因而应该针对中国经济运行的特点, 根据不 同时期的变化规律分阶段进行经验分析。

1. 储蓄2投资转化比率 Ηt 的影响因素。 储蓄 向投资的有效转化代表了金融发展的水平及金融 部门的效率。 金融发展水平可以用金融资产总量 与 GD P 的比率来衡量, 传统的做法是M 2 与 GD P 的比率。 衡量储蓄向投资转化的另一个重要指标 是资本市场的发育程度, 用直接融资余额对社会 金融总量余额的比率来度量。 另外, 股票市场、债 券市场的收益率也是影响金融部门效率的重要因 素。

资额占总投资额的比重, 这两个变量是资本边际

生产率或投资效率的重要影响因素;

M GD

2

P

为金融

发展指标,

FD FT

为资本市场发育程度指标 (即直接

融资余额对社会金融总量余额的比率) , R R 是实

际利率 (即名义利率减去通货膨胀率) , 这三个指

标度量了金融发展的水平与金融部门的效率, 它

们对储蓄率、储蓄 2 投资转化比率以及投资效率

关 键 词 经济增长 金融发展 知识资本

一、经验模型的框架分析

金融发展与金融深化对资本积累、技术创新 与经济增长具有极其重要的作用, 发育良好的金 融市场以及畅通无阻的传导机制有利于储蓄的增 加以及储蓄向投资的有效转化, 从而推动资本积 累、技 术 进 步 及 长 期 经 济 增 长。 自 Go ld sm ith (1969) 和M cK innon (1973)、Shaw (1973) 开辟了 这一领域的研究以来, 引起了众多经济学家的兴 趣, 在其后的 20 多年中, 这一理论不断得到补充、 修正和发展。 综观金融发展与经济增长理论的研 究工作, 大致可以分为两大派别, 即金融结构论 (financia l st ructu ra list) 与金融压抑论 (financia l rep ression ist)。 金融结构论认为金融变量的数量 及结构影响经济增长, 金融发展的有关指标 (如总 金融资产与 GD P 之间的比例) 以及总金融资产的 结构构成了影响经济增长的重要因素

皆产生影响。

二、基于中国的经验分析

为了对中国改革开放以来的发展过程进行经

验分析, 我们将模型中有关变量涉及的数据进行 了整理, ① 然后根据整理的有关数据运用 T SP 软 件对模型 (2) 进行计量分析, 分析结果如下②:

(一) 分析结果之一 首先运用 1978 年来的所有数据对改革开放 以来的整个发展过程进行经验分析, 得到如下计 量模型:

阶段一: 1978- 1989 年 1990 年以前, 股票市场在中国还没有出现, 因而在对模型 (2) 进行计量分析时, 省略掉资本市 场的发育程度这一变量。根据 1978- 1989 年的有 关数据对模型 (2) 重新估计, 得到如下结果:

g=

46. 62 + (5. 62)

7.

98log

(3. 22)

定程度上说明资本市场及金融发展对经济增长的

作用是极其有限的, 甚至是不利的 (有关原因将在 后面做进一步分析)。

(二) 分析结果之二

对中国经济在近 20 多年的发展过程进行初 步分析会发现, 20 世纪 80 年代中国基本上处于 短缺经济时代, 商品短缺、资金紧张、市场利率较 高而实际利率却被“压抑”、股票市场还没有形成、

生产与管理的效率水平, R &D 资本 (新设计、新发 明等) 体现了有形资本 (机器设备等) 的技术水平,

这两种无形资本共同推动了生产的高效率, 从而

推动了整个经济的持续增长 (韩廷春, 2000)。

根据上面的分析, 金融部门的发展以及无形 资本的增加对储蓄率的提高、储蓄2投资转化效率 的提高以及资本边际生产率的提高起着关键作 用, 从而决定着经济增长的质量和速度。结合中国 转轨时期经济运行的特点, 可以对经济增长的影 响因素做如下分析:

韩廷春

如下计量经济模型:

g=

Α0 +

Α1

HRห้องสมุดไป่ตู้K

+

Α2

I2 I

+

Α3R R +

Α4

M GD

2

P

+

Α5

FD FT

+

u

(2)

其中, Αi ( i = 0, …, 5) 为影响系数, u 为随机

变量;

HR K

为无形资本数量 (人力资本与 R &D

资

本)

与实物资本存量的比率,

I2 I

为非国有经济投