练习23 现金流量计划表

现金流量表[样表]

![现金流量表[样表]](https://img.taocdn.com/s3/m/a7f2d693f021dd36a32d7375a417866fb94ac053.png)

编制单位:项目一、经营活动产生的现金流量:行次1现金流量表所属时期:2012 年12 月31 日本期金额上期金额补充资料1. 将净利润调节为经营活动现金流量:行次39金额单位:元(列至角分)本年金额上年金额销售商品、提供劳务收到的现金 2 净利润40 11,850,000.00 收到的税费返还 3 加:资产减值准备41收到的其他与经营活动有关的资金 4 固定资产折旧、油气资产折耗、生产性生物资产折旧42经营活动现金流入小计(5=2+3+4) 5 - 无形资产摊销43 购买商品、接受劳务支付的现金 6 长期待摊费用摊销44支付给职工以及为职工支付的现金7 处置固定资产、无形资产和其他长期资产的损失(收益以"-"号填列) 45支付的各项税费8 固定资产报废损失(收益以"-"号填列) 46支付其他与经营活动有关的现金9 公允价值变动损失(收益以"-"号填列) 47经营活动现金流出小计(10=6+7+8+9) 10 - 财务费用(收益以"-"号填列) 48 经营活动产生的现金流量净额(11=5-10) 11 - 投资损失(收益以"-"号填列) 49二、投资活动产生的现金流量:12 递延所得税资产减少(增加以"-"号填列) 50收回投资收到的现金13 递延所得税负债增加(减少以"-"号填列) 51取得投资收益收到的现金14 存货的减少(增加以"-"号填列) 52 #REF!处置固定资产、无形资产和其他长期资产收回的现金净额15 经营性应收项目的减少(增加以"-"号填列) 53处置子公司及其他营业单位收到的现金净额16 经营性应付项目的增加(减少以"-"号填列) 54收到其他与投资活动有关的现金17 其他55投资活动现金流入小计(18=13+14+15+16+17) 18 - 经营活动产生的现金流量净额(56=40&55) 56 #REF! - 购建固定资产、无形资产和其他长期资产所支付的现金19投资支付的现金20取得子公司及其他营业单位支付的现金净额21支付其他与投资活动有关的现金22投资活动现金流出小计(23=19+20+21+22) 23 - -投资活动产生的现金流量净额(24=18-23) 24 - - 2. 不涉及现金收支的重大投资和筹资活动:57三、筹资活动所产生的现金流量:25 债务转为资本58吸收投资收到的现金26 一年内到期的可转换公司债券59取得借款收到的现金27 融资租入固定资产60收到其他与筹资活动有关的现金28筹资活动现金流入小计(29=26+27+28) 29 -偿还债务支付的现金30分配股利、利润或偿付利息所支付的现金31支付其他与筹资活动有关的现金32筹资活动现金流出小计(33=30+31+32) 33 - 3. 现金及现金等价物净变动情况:61 筹资活动产生的现金流量净额(34=29-33) 34 - 现金的期末余额(62=38) 62 - -四、汇率变动对现金及现金等价物的影响35 减:现金的期初余额63五、现金及现金等价物净增加额(36=11+24+34+35) 36 - 加:现金等价物的期末余额64加:期初现金及现金等价物余额37 减:现金等价物的期初余额65六、期末现金及现金等价物余额(38=36+37) 38 - 现金及现金等价物净增加额(66=62-63+64-65) 66 - -。

大学生创业商业计划书现金流量表

现金流量表现金流量表填写说明(一)经营活动产生的现金流量1、销售商品、提供劳务收到的现金=主营业务收入+其它业务收入+应交税金(应交增值税-销项税额)+(应收帐款期初数-应收帐款期末数)+(应收票据期初数应收票据期末数)+(预收帐款期末数-预收帐款期初数)-当期计提的坏帐准备-支付的应收票据贴现利息-库存商品改变用途应支付的销项额±特殊调整事项特殊调整事项的处理(不含三个账户内部转帐业务),如果借:应收帐款、应收票据、预收帐款等,贷方不是“收入及销项税额”则加上,如果:贷应收帐款、应收票据、预收帐款等,借方不是“现金类”科目,则减去。

※①与收回坏帐无关②客户用商品抵债的进项税不在此反映。

2、收到的税费返还=返还的(增值税+消费费+营业税+关税+所得税+教育费附加)等3、收到的其它与经营活动有关的现金=除上述经营活动以外的其它经营活动有关的现金4、购买商品、接受劳务支付的现金=[主营业务成本(或其它支出支出)+存货期末价值-存货期初价值)] +应交税金(应交增值税-进项税额)+(应付帐款期初数-应付帐款期末数)+(应付票据期初数-应付票据期末数)+(预付帐款期末数-预付帐款期初数)+库存商品改变用途价值(如工程领用)+库存商品盘亏损失-当期列入生产成本、制造费用的工资及福利费-当期列入生产成本、制造费用的折旧费和摊销的大修理费-库存商品增加额中包含的分配进入的制造费用、生产工人工资±特殊调整事项特殊调整事项的处理,如果借:应付帐款、应付票据、预付帐款等(存贷类),贷方不是“现金类”科目,则减去,如果贷:应付帐款数、应付票据、预付帐款等,借方不是“销售成本或进项税”科目,则加上。

5、支付给职工及为职工支付的现金=生产成本、制造费用、管理费用的工资,福利费+(应付工资期初数-期末数)+(应付福利费期初数-期末数)附:当存在“在建工程”人员的工资、福利费时,注意期初、期末及计提数中是否包含“在建工程”的情况,按下式计算考虑计算关系。

现金流量表(Excel版)

52

其他

53 经营活动产生的现金流量净额

54 2、不涉及现金收支的投资和筹资活动:

55

债务转为资本

56

一年内到期的可转换公司债券

57

融资租入固定资产

58

其他

59 3、现金及现金等价物净增加情况:

60

现金的期末余额

61

减:现金的期初余额

62

加:现金等价物的期末余额

63

减:现金等价物的期初余额

64

现金及现金等价物净增加额

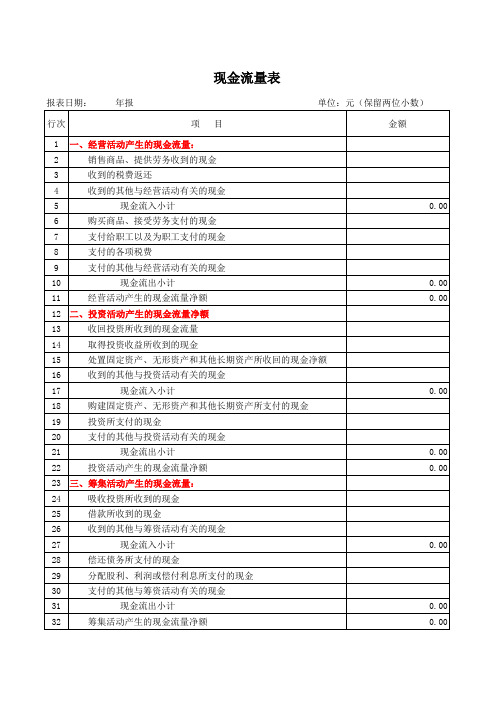

现金流量表

报表日期: 年报

单位:元(保留两位小数)

行次

项目

金额

1 一、经营活动产生的现金流量:

2

销售商品、提供劳务收到的现金

3

收到的税费返还

4

收到的其他与经营活动有关的现金

5

现金流入小计

6

购买商品、接受劳务支付的现金

7

支付给职工以及为职工支付的现金

8

支付的各项税费

9

支付的其他与经营活动有关的现金

10

20

支付的他与投资活动有关的现金

21

现金流出小计

22

投资活动产生的现金流量净额

23 三、筹集活动产生的现金流量:

24

吸收投资所收到的现金

25

借款所收到的现金

26

收到的其他与筹资活动有关的现金

27

现金流入小计

28

偿还债务所支付的现金

29

分配股利、利润或偿付利息所支付的现金

30

支付的其他与筹资活动有关的现金

现金流出小计

11

经营活动产生的现金流量净额

12 二、投资活动产生的现金流量净额

现金流量预算表 表格 XLS格式

上年1-11月 上年12月

实际

份预计 上年合计 本年预算

0

0 接受捐赠非现金资产

0

0 2、将净利润调节为经营活动的现金流量:

净利润

#REF!

加:计提的坏帐准备或转销的坏帐

固定资产折旧

无形资产摊销

待摊费用减少(减:增加)

预提费用增加(减:减少)

0

0

#REF!

处置固定资产、无形资产和其他长期资产的损失(减:收

0 减:现金的期初余额

加:现金等价物的期末余额

减:现金等价物的期初余额

现金及现金等价物净增加额

0.00

0.00

现金流出小计 筹资活动产生的现金量净额

四、汇率变动产生的现金流量净额 五、现金及现金等价物净增加额

现金流量预算 表

年月

上年111月实

际

0

上年12 月份预

计

上年合 计

本年预

算

补充资料

1、不涉及现金收支的投资和筹资活动:

以固定资产偿还债务

以投资偿还债务

以固定资产进行投资

0

以存货偿还债务

融资租赁固定资产单位:万源自元现金流入小计 购建固定资产、无形资产、和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金

现金流出小计 投资活动产生的现金流量净额

三、筹资活动产生的现金流量 吸收投资所收到的现金 取得借款所收到的现金 收到的其他与筹资活动有关的现金

现金流入小计 偿还债务所支付的现金 分配股利、利润和偿付利息所支付的现金 支付的其他与筹资活动有关的现金

填报单位:

项目 一、经营活动产生的现金流量 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金

现金流量表-Excel图表模板(最新)

44

长期待摊费用摊销

45

加)

待摊费用的减少(减:增

46

金额

×公司2019年度现金流量表

金额单位: 元

项目

行次

预提费用的增加(减:减少)

47

处置固定资产、无形资产和其他长期 资产的损失(减:收益)

48

固定资产报废损失

49

财务费用

50

投资损失(减:收益)

51

递延税款贷项(减:借项)

52

存货的减少(减:增加)

53

经营性应收项目的减少(减:增 加)

54

经营性应付项目的增加(减:减 少)

55

其他

56

经营活动产生的现金流量净额

57

2、不涉及现金收支的投资和筹资活动: 58

债务转为资本

59

一年内到期的可转换公司债券

60

融资租入固定资产

61

其他

62

3、现金及现金等价物净增加情况:

63

现金的期末余额

64

减:现金的期初余额

65

加:现金等价物的期末余额

66

金额

减:现金等价物的期初余额

67

现金及现金等价物净增加额

68

69

31

支付的其他与筹资活动有关的现金

32

现金流出小计

33

筹资活动产生的现金流量净额

34

四、汇率变动对现金的影响

35

五、现金及现金等价物净增加额

36

补充资料:

37

1、将净利润调节为经营活动的现金流量 38

净利润

39

加:少数股东权益

40

减:未确认的投资损失

41

现金流量计划PPT课件

QQ:133035499

项目 月初现金

2月 0

现金销售 477/2=

赊帐销售 销售总收入 业主投资 1700 可支配现金 1700 现金采购 营销和促销

月份 3月 4月 5月 6月

150 -696. -371 255 5

238.5 477 636 795

0 238.5 477 636 238.5 715.5 1113 1431 0 0 00 388.5 19 742 1686 145 290 387 483 50 50 50 50

通过制定现金流量计划,有助于确保你的企业不会 在任何时候发生无现金经营的困境。

企业经营就是商品流和现金流周而复始的一个个循环周期, 都是以先使用并支付资金开始,到销售产品收入资金结束。 现金流是主流,它影响和决定着其它的方方面面,现金流入 流出复杂多变,存在好多不确定、不可预知的因素。现实中 的现金流量记录就是现金流量表

现金流量计划可以掌握每月的现金流入和流出量; 防止出现现金短缺的致命威胁; 计划中发现现金流量负值时,能预先采取防范措施加以补救。Βιβλιοθήκη Óª Ïú ºÍ ´Ù Ïú

50

50

50

50

50

50

50

50

50

50 500

ÖÏ ±£ ÏÕ ·Ñ ά ÐÞ ·Ñ

ð½ µç ·Ñ µç »°·Ñ

240

240

30

30

30

30

30

30

30

30

30

30 300

20

20

20

20

20

20

20

20

20

20 200

÷Á Éè ±¸ ¹º Âò ¹¤Åï ̨×Ó

现金流量计划与实际比明细表(公式自动计算)

6) 上期结存备用金

上期结存小计

2、 本期收入

ⅰ 本期收回上期款项

1) 本期收回上期应收票据收回现金

2) 本期收回本期应收票据收回现金

XX公司总部现金流量计划与实际

2017年06月实际与2016年06月计

7月实际金额

0.00

0.00

0.00 0.00

0.00

0.00 0.00 0.00 0.00

3) 本期收回上期应收帐款收回现金 ⑴ 重点客户(已开票)收回现金 ⑵ 次要客户收回现金 ⑶ 已确认运费收回现金 本期收回上期款项小计

本期营业收入小计 本期收入合计=本期收回上期+本期营业收入 经营活动现金流入量合计=本期收入+上期结存 (二) 现金流出量 ⅰ 偿还上期 1、 偿还上期应付票据款 2、 偿还上期应付帐款 本月付现还应付运费款 - 个体驾驶员 本月付现还应付运费款 -单位运费(企业供应商) 本月付现还应付运费款 -已确认运费供应商

0.00

0.00 0.00 0.00 0.00

0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

不可用资金

(完整版)现金流量图和表练习

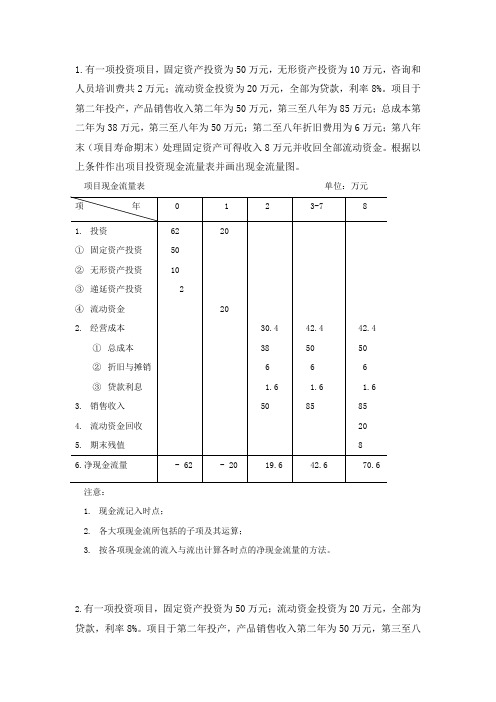

1.有一项投资项目,固定资产投资为50万元,无形资产投资为10万元,咨询和人员培训费共2万元;流动资金投资为20万元,全部为贷款,利率8%。

项目于第二年投产,产品销售收入第二年为50万元,第三至八年为85万元;总成本第二年为38万元,第三至八年为50万元;第二至八年折旧费用为6万元;第八年末(项目寿命期末)处理固定资产可得收入8万元并收回全部流动资金。

根据以上条件作出项目投资现金流量表并画出现金流量图。

项目现金流量表单位:万元

注意:

1.现金流记入时点;

2.各大项现金流所包括的子项及其运算;

3.按各项现金流的流入与流出计算各时点的净现金流量的方法。

2.有一项投资项目,固定资产投资为50万元;流动资金投资为20万元,全部为贷款,利率8%。

项目于第二年投产,产品销售收入第二年为50万元,第三至八

年为80万元;经营成本第二年为30万元,第三至八年为45万元;第二至八年折旧费用为6万元;第八年末处理固定资产可得收入8万元。

根据以上条件作出项目投资现金流量表并画出现金流量图。

项目现金流量表单位:万元

项目现金流量图

1.某项目第1年和第2年各有固定资产投资400万元,第2年投入流动资金300万元并当年达产,每年有销售收入580万元,生产总成本350万元,折旧费70万元,项目寿命期共10年,期末有固定资产残值50万元。

请作现金流量表,并画出现金流量图。

项目现金流量表单位:万元

项目现金流量图。

创业培训第八步2:现金流量表85651-文档资料37页

ÉÞ ÕË ²É ¹º

0

¹¤×Ê

0

600 600 600 600 600 600 600 4200

Óª Ïú ºÍ ´Ù Ïú

50

50

50

50

50

50

50

50

50

50 500

ÖÏ ±£ ÏÕ ·Ñ ά ÐÞ ·Ñ

ð½ µç ·Ñ µç »°·Ñ

Байду номын сангаас

240

240

30

30

30

30

30

30

30

30

30

30 300

100

200

300

200

300

300

300

300

1500 1500 1500 1500 1500

1500

1500 1500 1500 1500 1500

1700 1700 1700 1700 1700

1700

1700 1700 1700 1700 1700

700 700 700

700

700

700

700

现 购买设备

8750

金营 销

100

流 维修费

60

出 保险费

300

登记注册费

50

房租费

700

贷款利息(六分)

现金总支出

15210

月底现金

-7310

-4610 1800

3200 1050

100 60

700

6910 -11520

-6120 3600 100 3200 1050

现金流量表格范本有关项目的计算公式

1.经营活动产生的现金流量

项 目

内容及填列方法

⑴销售商品、提供劳务收到的现金

内容

①本期销售商品和提供劳务本期收到的现金②前期销售商品和提供劳务本期收到的现金③本期预收的商品款和劳务款等④本期收回前期核销的坏账损失⑤本期发生销货退回而支付的现金(从本项目中扣除)

计算

销售商品、提供劳务收到的现金=营业收入+本期发生的增值税销项税额+应收账款(期初余额-期末余额)(不扣除坏账准备)+应收票据(期初余额-期末余额)+预收款项项目(期末余额-期初余额)-本期由于收到非现金资产抵债减少的应收账款、应收票据的金额-本期发生的现金折扣-本期发生的票据贴现利息(不附追索权)+收到的带息票据的利息±其他特殊调整业务。

⑸支付给职工以及为职工支付的现金

内容

反映企业实际支付给职工以及为职工支付的现金。包括本期实际支付给职工的工资、奖金、各种津贴和补贴等;以及为职工支付的养老、失业等社会保险基金、补充养老保险、企业为职工支付的商业保险金、住房公积金、支付给职工的住房困难补助,以及企业支付给职工或为职工支付的福利费用等。该项目不包括支付给离退休人员的各种费用;上述职工不包括“在建工程人员”。

(5)收到的其他与投资活动有关的现金

反映企业除上述各项目外,收到的其他与投资活动有关的现金流入。如收到的属于购买时买价中所包含的现金股利或已到付息期的利息等。

(6)购置固定资产、无形资产和其他长期资产支付的现金

反映企业购买、建造固定资产,购买无形资产和其他长期资产所支付的现金。该项目不包括资本化的借款利息、融资租入固定资产所支付的租赁费以及分期付款购建固定资产除第一期外其他各期支付的款项,这些项目在筹资活动产生的现金流量中反映。

反映企业本期实际借入短期借款、长期借款所收到的现金。但本期偿还借款支付的现金不能从本项目中扣除。

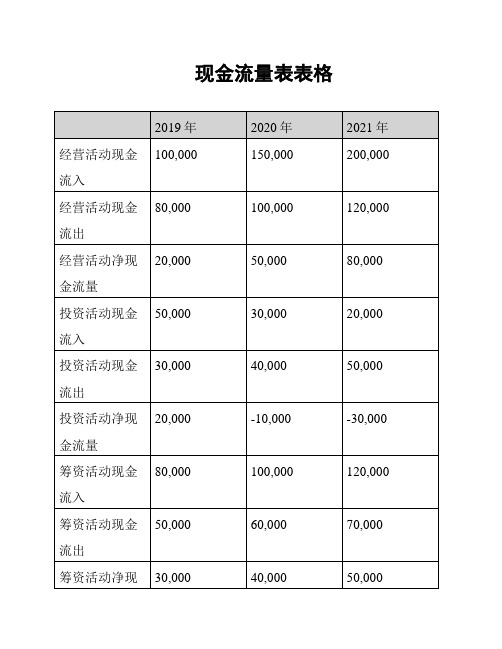

现金流量表表格

现金流量表表格分析解读以上是公司在2019年、2020年和2021年的现金流量表。

现金流量表用于记录公司一段时间内现金的流入和流出情况,帮助分析公司的现金状况和经营活动的收入和支出情况。

根据表格数据,我们可以得出以下结论:1. 经营活动现金流量:从经营活动中,公司在2019年的现金流入为100,000元,2020年为150,000元,2021年为200,000元。

经营活动现金流出分别为80,000元,100,000元和120,000元。

经营活动净现金流量分别为20,000元,50,000元和80,000元。

这意味着公司的经营活动产生了持续的正向现金流量,显示出良好的经营状况。

经营活动现金流量:从经营活动中,公司在2019年的现金流入为100,000元,2020年为150,000元,2021年为200,000元。

经营活动现金流出分别为80,000元,100,000元和120,000元。

经营活动净现金流量分别为20,000元,50,000元和80,000元。

这意味着公司的经营活动产生了持续的正向现金流量,显示出良好的经营状况。

2. 投资活动现金流量:投资活动现金流入表示了公司通过投资活动获得的现金,而投资活动现金流出表示了公司进行投资的支出。

从表格中可以看出,公司在2019年有50,000元的投资活动现金流入,2020年为30,000元,2021年为20,000元。

投资活动现金流出分别为30,000元,40,000元和50,000元。

投资活动净现金流量分别为20,000元,-10,000元(表示亏损),-30,000元。

这表明公司在2019年和2021年进行了较多的投资活动,而在2020年,公司投资活动净现金流量为负值,可能是因为某些投资项目未能达到预期收益。

投资活动现金流量:投资活动现金流入表示了公司通过投资活动获得的现金,而投资活动现金流出表示了公司进行投资的支出。

从表格中可以看出,公司在2019年有50,000元的投资活动现金流入,2020年为30,000元,2021年为20,000元。

(最新)大学生创业商业计划书现金流量表

(最新)大学生创业商业计划书现金流量表

现金流量表

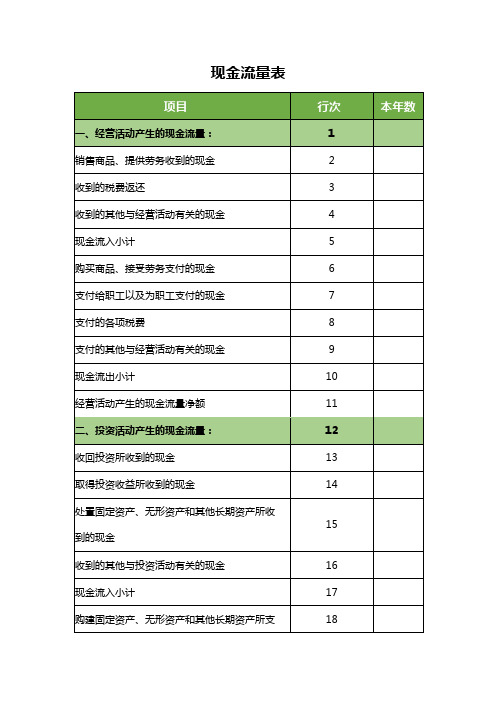

项目行次本年数一、经营活动产生的现金流量: 1

销售商品、提供劳务收到的现金 2

收到的税费返还 3

收到的其他与经营活动有关的现金 4

现金流入小计 5

购买商品、接受劳务支付的现金 6

支付给职工以及为职工支付的现金7

支付的各项税费8

支付的其他与经营活动有关的现金9

现金流出小计10

经营活动产生的现金流量净额11

二、投资活动产生的现金流量:12

收回投资所收到的现金13

取得投资收益所收到的现金14

处置固定资产、无形资产和其他长期资产所收

15

到的现金

收到的其他与投资活动有关的现金16

现金流入小计17

购建固定资产、无形资产和其他长期资产所支18

付的现金

投资所支付的现金19 支付的其他与投资活动有关的现金20 现金流出小计21 投资活动产生的现金流量净额22 三、筹资活动产生的现金流量:23 吸收投资所收到的现金24 借款所收到的现金25 收到的其他与筹资活动有关的现金26 现金流入小计27 偿还债务所支付的现金28 分配股利、利润或偿付利息所支付的现金29 支付的其他与筹资活动有关的现金30 现金流出小计31 筹资活动产生的现金流量净额32。