4 现金流的等值换算

合集下载

第2章 现金流量与资金等值计算

G ( 1+i)n -1 nG i [ ] =[ ] [ ] A2= F2 ( 1+i)n-1 - n i i i ( 1+i) -1 G nG i G nG [ ] - - = (A/F,i,n) = i i i i ( 1+i)n-1 1 n [ - (A/F,i,n)] =G 梯度系数(A/G,i,n) i i

200 0 1

200 2

200 3

方案E

300 4

400

200 200 0 1 2

300

100 3 4

400

方案F

【利息和利率】

1.利息——一定数额货币经过一定时间后资金的绝对增 值,用“I”表示。 广义的利息 信贷利息 经营利润

利息看做资金的一种机会成本,使用资金要付出的代价;

利息是投资分析中平衡现在与未来的杠杆。

i(1 i) A P P ( A / P , i , n ) n (1 i) 1

n

…

n –1

n

根据

F = P(1+i)n = P(F/P,i,n)

(1+i)n -1 F =A [ ] i n -1 (1+i) P(1+i)n =A [ ] i

i(1 i) A P P( A / P, i, n) n (1 i) 1

1191.02

1262.48

(二)复利计息利息公式

以后采用的符号如下 i ——利率; n ——计息期数; P ——现在值,即相对于将来值的任何较早时间的价值;

F —— 将来值,即相对于现在值的任何以后时间的价值;

A —— n次等额支付系列中的一次支付,在各计息期末 实现。

现金流量和等值计算

时间轴和时间轴的垂直线(表示现金流出和现金流

入,并注明金额)

1500元

1000元

1 2 3 4 5 6 时间(年) 3000元

2

(一)投资

项目总投资

建设投资(习惯上称固定资产投资) 流动资金投入 项目建设期借款利息

项目建成后,投资转化为相应的资产:

固定资产 无形资产 递延资产 流动资产

17

常用资金等值计算公式

等额年值与现值之间的换算

0 1 2 n-1 n

0 1 2 n-1 n

A A AA (等额年值)

P(现值)亦可Biblioteka 记 作P :1i1inin

1

P

A

1 in 1 i1 in

若

A则 :PA/P,i,n

n

P A i18

P AP/A,i,n

所有权的分类:自有固定资产和租入固定资产。

5

无形资产、递延资产

无形资产:指没有物质实体而以某种特殊权利和技术知识 等资源形态存在并发挥作用的资产,如专利、商标、版权、 土地使用权、非专利技术、商誉、特许经营权等。

递延资产:项目筹建期间发生的各项费用,计入开办费用。

6

工业项目流动资金构成

现金流量和资金等值计算

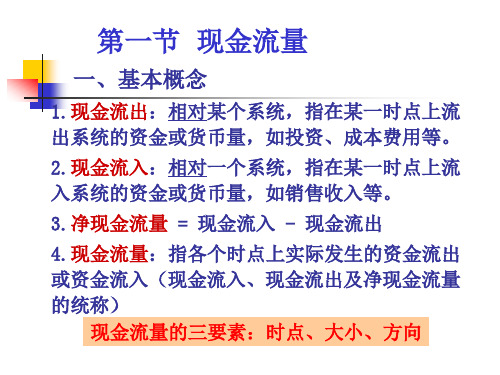

一、现金流量构成

现金流量(Cash Flow , CF)

现金流入(Cash In Flow , CI)

销售(经营)收入、资产回收、借款等

现金流出( Cash Out Flow , CO)

投资、经营成本、税、贷款本息偿还等

净现金流量(NCF)

NCF=CI-CO

1

现金流量图

11

现金流量与资金等值计算

流动资产

原材料

辅助材料

存货

燃料 其它外购品

在产品

产成品

现金及各种存款

应收及预付款

短期投资 10

修理用备品备件 协作件 半成品 低值易耗品 包装物 其它外购材料

项目建成后,投资转化为相应的资产: 1. 固定资产 2. 无形资产 3. 递延资产(长期待摊费用) 4. 流动资产

11

❖ 无形资产指没有物质实体而以某种特殊权利和技术知 识等资源形态存在并发挥作用的资产,如专利、商标、 版权、土地使用权、非专利技术、商誉、特许经营权 等。无形资产的原值是获得无形资产的实际支出。无 形资产原值按无形资产的有效使用期平均摊销,并计 入总成本费用。摊销期限不少于10年。

❖ 影响因素:金额大小、金额发生的时间、利率 高低

45

❖资金等值计算:不同时间发生的等额资金在价 值上是不等的,把一个时点上发生的资金金额 折算成另一个时点上的等值金额。

❖把将来某时点发生的资金金额折算成现在时点 上的等值金额,称为“折现”或“贴现”。

❖将来时点上发生的资金折现后的资金金额称为 “现值”。

33

我国商业银行利率表

1年 2年 3年 5年 5年以上

存款利率 3.50 4.40 5.00 5.50

34

贷款利率 6.56 6.65 6.65 6.90 7.05

(二)利息的计算 ❖ 利息的计算有两种:单利和复利(连续、间断) 1.单利计息 在计算利息时,仅考虑最初的本金,而不计入在先

前利息中所累计增加的利息。 计算公式:

销售收入 - 总成本费用 - 销售税金及附加

_____________________________________________________________________

第2章现金流量与等值

时间(年)

例:某人四年前存入1000元钱,前3年末取出当年利息,最后一年 利利息本金一起取出。年利率10%。

对个人:

1000

100

(年)

0

1234

对银行:

1000

1000 012

100

34 (年)

1000

例:某项目第一、第二、第三年分别投资100万、70万、50万;以 后各年均收益90万,经营费用均为20万,寿命期10年,期末残值40 万。试画出现金流量图。

举例

例 存入银行1000元,年利率6%,存期5年,求 本利和。

单利法 F 1000(1 5 6%)

1300

复利法 F 1000(1 6%)5

1338.23

同一笔资金,i、n相同,用复利法计息比单利法 要多出38.23元,复利法更能反映实际的资金运用情况。

——经济活动分析采用复利法。

某个项目投资总额为1000万元,分5年 支付工程款,3年后开始投产,有效期限 为5年,投产开始时垫付流动资金200万 元,结束时收回,投产后每年产生300 万元的收益。

某工厂现在投资P1,两年后再投资P2建 一车间,第三年开始的5年中,每年获利 为A,残值为L。

某企业拟建一项目,预计投资20万元, 年收益为5万元,年费用2万元,项目计 算期为5年,届时回收净残值6万元。

P=10000,i=10%,n=10年 F = P(1+i)n

= 10000(1+0.10)10 = 25937(元)

例题2

例2:某企业计划建造一条生产线,预计5年后 需要资金1000万元,设年利率为10%,问现需 要存入银行多少资金?

P F 1 i n 1000 P / F,10%,5

现金流量及其等值计算

为本金。经过一段时间之后,储户可在本金之 外再得到一笔利息,这一过程可表示为:

F=P+I

式中: F——本利和 P——本金 I——利息

利率几个习惯说法的解释: “利率为8%”——指:年利率为8%,一年计息一次。

“利率为8%,半年计息一次”——指:年利率为8%, 每年计息两次,或半年计息一次,每次计息的利率为4%。

1项目计算期 1.3确定项目计算期时应注意的问题

(1)项目计算期不宜定的太长

(2)计算期较长的项目多以年为时间单位

对于计算期较短的行业项目,如油田钻井开发项目、高科技产业 项目等,由于在较短的时间间隔内现金流量水平有较大变化,这类项 目不宜用“年”做现金流量的时间单位,可根据项目的具体情况选择 合适的计算现金流量的时间单位。

1.2 现金流量图的绘制 现金流量图是表示项目系统在计算期内各时间点的现金流

入和现金流出状况的一种图示。

①现金流量图的构成:横轴(代表时间) 时点(代表时间单位) 纵向箭线(代表现金流量的性质) 金额(代表现金流量的大小)

②绘制方法(第一步,绘制时间坐标;第二步绘制现金流 量箭线)

01

23

金 额

45

3.5.2 利率(或利息率、利润率等)概念

利率:一定时期内(一年、半年、月、季度,即一 个计息期),所得的利息额与借贷金额(本金)之比。

利率=期利息 本金

100%

, 即, i R期 P

上式表明,利率是单位本金经过一个计息周期后的 增殖额。 (年利率、半年利率、月利率,……)

如果将一笔资金存人银行,这笔资金就称

2)、复利:以本金与累计利息之和为基数 计算利息,即“利滚利”。

➢ 例:本金100元,三年后本利和为 (i=10%,单位:元)

F=P+I

式中: F——本利和 P——本金 I——利息

利率几个习惯说法的解释: “利率为8%”——指:年利率为8%,一年计息一次。

“利率为8%,半年计息一次”——指:年利率为8%, 每年计息两次,或半年计息一次,每次计息的利率为4%。

1项目计算期 1.3确定项目计算期时应注意的问题

(1)项目计算期不宜定的太长

(2)计算期较长的项目多以年为时间单位

对于计算期较短的行业项目,如油田钻井开发项目、高科技产业 项目等,由于在较短的时间间隔内现金流量水平有较大变化,这类项 目不宜用“年”做现金流量的时间单位,可根据项目的具体情况选择 合适的计算现金流量的时间单位。

1.2 现金流量图的绘制 现金流量图是表示项目系统在计算期内各时间点的现金流

入和现金流出状况的一种图示。

①现金流量图的构成:横轴(代表时间) 时点(代表时间单位) 纵向箭线(代表现金流量的性质) 金额(代表现金流量的大小)

②绘制方法(第一步,绘制时间坐标;第二步绘制现金流 量箭线)

01

23

金 额

45

3.5.2 利率(或利息率、利润率等)概念

利率:一定时期内(一年、半年、月、季度,即一 个计息期),所得的利息额与借贷金额(本金)之比。

利率=期利息 本金

100%

, 即, i R期 P

上式表明,利率是单位本金经过一个计息周期后的 增殖额。 (年利率、半年利率、月利率,……)

如果将一笔资金存人银行,这笔资金就称

2)、复利:以本金与累计利息之和为基数 计算利息,即“利滚利”。

➢ 例:本金100元,三年后本利和为 (i=10%,单位:元)

第二章 现金流量及其等值计算

年数字不同,具体数据见表2-l。

表2-1 投资方案的现金流 (单位:元)

例2-2 另有两个方案C和D,其他条件相同,仅现金

流量不同。可用图形象地表示为图2-2。

3000 3000 3000

3000

3000

3000

(+) 0 (-)

1

2

3

4

5

6

年末

(+) 0 (-)

1

2

3

4

5

6

年末

方案C

6000

3000

G→ W • 资产转化为: • 生产资料

W→P • 生产资料、 劳动对象 和劳动力 想结合生 产出产品

P→G’=G+△G • 产品转化 为:资金

• 劳动对象

• 劳动力

一、资金时间价值的概念

4.资金时间价值的表达形式 (1)用绝对数表示,资金时间价值额是指 资金在生产经营过程中产生的增值额,如: 利息、利润、收益); (2)用相对数表示,即资金时间价值率是 指不包括风险价值和通货膨胀因素的平均资 金利润率或平均投资报酬率,如:利息率、 利润率、报酬率。

筹资活动

经营活动

二、各类经济活动的主要现金流量

收回投资所收到的现金 现金 流入 分的股利或利润所得现金

取得债券利息收入所得

处置固定资产、无形资产、和其他投资所得 构建固定资产、无形资产、和其他投资支出

投资活动 现金流量

现金 流出

权益性投资支付

债券性投资支付

二、各类经济活动的主要现金流量

吸收权益性投资所收到的现金

一、资金时间价值的概念

3. 资金时间价值的经济含义

(1)资金投入流通,与劳动力结合其价值发

表2-1 投资方案的现金流 (单位:元)

例2-2 另有两个方案C和D,其他条件相同,仅现金

流量不同。可用图形象地表示为图2-2。

3000 3000 3000

3000

3000

3000

(+) 0 (-)

1

2

3

4

5

6

年末

(+) 0 (-)

1

2

3

4

5

6

年末

方案C

6000

3000

G→ W • 资产转化为: • 生产资料

W→P • 生产资料、 劳动对象 和劳动力 想结合生 产出产品

P→G’=G+△G • 产品转化 为:资金

• 劳动对象

• 劳动力

一、资金时间价值的概念

4.资金时间价值的表达形式 (1)用绝对数表示,资金时间价值额是指 资金在生产经营过程中产生的增值额,如: 利息、利润、收益); (2)用相对数表示,即资金时间价值率是 指不包括风险价值和通货膨胀因素的平均资 金利润率或平均投资报酬率,如:利息率、 利润率、报酬率。

筹资活动

经营活动

二、各类经济活动的主要现金流量

收回投资所收到的现金 现金 流入 分的股利或利润所得现金

取得债券利息收入所得

处置固定资产、无形资产、和其他投资所得 构建固定资产、无形资产、和其他投资支出

投资活动 现金流量

现金 流出

权益性投资支付

债券性投资支付

二、各类经济活动的主要现金流量

吸收权益性投资所收到的现金

一、资金时间价值的概念

3. 资金时间价值的经济含义

(1)资金投入流通,与劳动力结合其价值发

现金流量的等值换算

(F/A,i,n) 2、偿债基金公式 已知: F,i,n 求: A

A=F* ──i ─= F* (A/F,i,n) (1+i)n-1

当 F=1 : 单位资金终值的等额值(偿债基金系数)

(A/F,i,n)值可查表得到

编辑ppt

17

3.资金回收公式 已知:i,n,P 求: A = ? A = P*i*(1+i)n/[(1+i)n-1] = P*(A/P,i,n) (A/P,i,n) 一般可查表得到 当 P = 1 时:单位资金的现值等额值(资金回收系数)

i*(1+i)n ─────

(1+i)n-1

编辑ppt

18

4、年金现值公式 已知:i,n,A 求: P = ?

P = A*[(1+i)n-1]/i/(1+i)n = A*(P/A,i,n) (P/A,i,n) 查表得到

当 A = 1 时:连续投入单位资金的现值(年金现值系数) (1+i)n-1 ───── i*(1+i)n

方法一:按20%的年收益率计算

投资200万元5年后应获得F1=200(F/P,20%,5)=498(万元) 实际收益F2=25(F/A,20%,5)+250=436(万元) F1 >F2 此项投资没有达到20%的收益率。 方法二:按20%的年收益率计算

若实际收益所需要的投资为P

P=25(P/A,20%,5)+250(P/F,20%,5)=175.25(万元)

编辑ppt

13

第二节 现金流量的等值换算

一、几个概念

1、资金等值:指在考虑时间因素的情况下,不同时点的绝对值 不等的资金可能具有相等的价值。 2、资金等值换算:利用等值的概念,可把一个时点的资金额换算 成另一时点的等值金额。 3、时值 4、现值:资金现在的价值,用P表示。 5、终值:资金在未来某一时点上的价值,用F表示。 6、系列年金:发生在或折算为所研究的时间序列每个期末

A=F* ──i ─= F* (A/F,i,n) (1+i)n-1

当 F=1 : 单位资金终值的等额值(偿债基金系数)

(A/F,i,n)值可查表得到

编辑ppt

17

3.资金回收公式 已知:i,n,P 求: A = ? A = P*i*(1+i)n/[(1+i)n-1] = P*(A/P,i,n) (A/P,i,n) 一般可查表得到 当 P = 1 时:单位资金的现值等额值(资金回收系数)

i*(1+i)n ─────

(1+i)n-1

编辑ppt

18

4、年金现值公式 已知:i,n,A 求: P = ?

P = A*[(1+i)n-1]/i/(1+i)n = A*(P/A,i,n) (P/A,i,n) 查表得到

当 A = 1 时:连续投入单位资金的现值(年金现值系数) (1+i)n-1 ───── i*(1+i)n

方法一:按20%的年收益率计算

投资200万元5年后应获得F1=200(F/P,20%,5)=498(万元) 实际收益F2=25(F/A,20%,5)+250=436(万元) F1 >F2 此项投资没有达到20%的收益率。 方法二:按20%的年收益率计算

若实际收益所需要的投资为P

P=25(P/A,20%,5)+250(P/F,20%,5)=175.25(万元)

编辑ppt

13

第二节 现金流量的等值换算

一、几个概念

1、资金等值:指在考虑时间因素的情况下,不同时点的绝对值 不等的资金可能具有相等的价值。 2、资金等值换算:利用等值的概念,可把一个时点的资金额换算 成另一时点的等值金额。 3、时值 4、现值:资金现在的价值,用P表示。 5、终值:资金在未来某一时点上的价值,用F表示。 6、系列年金:发生在或折算为所研究的时间序列每个期末

CH4 现金流量流量的等值换算PPT课件

江苏科技大学 经济管理学院 School of E&M, JUST

《工程经济学》

§1 资金的时间价值

四、名义利率与实际利率 5.名义利率与实际利率的换算

r 表示名义利率,一年中计息次数m,则一个计息周期的利 率为:r/m。 则一年后本利和为

F P(1 r )m m

利息: IFPP(1r)mP m

THE BEST-RUN BUSINESSES RUN SAP 管 理 成 就 未 来

工程经济学

江苏科技大学经济管理学院

SAP China 2001, Title of Presentation, Speaker Name 1

教学要求

教学目的:了解资金的时间价值概念; 掌握现金流量的等值换算;

重点难点:掌握现金流量的等值换算; 教学方法:讲授法;互动教学法;

《工程经济学》

§1 资金的时间价值

四、名义利率与实际利率 2.实际利率

计算利息时实际采用的有效利率。

江苏科技大学 经济管理学院 School of E&M, JUST

《工程经济学》

§1 资金的时间价值

四、名义利率与实际利率 3.关系

单利计息时,名义利率与实际利率是一致的;按复利计息时, 则不同。

江苏科技大学 经济管理学院 School of E&M, JUST

《工程经济学》

§1 资金的时间价值

一、资金时间价值

注意:资金增值的实质在于资金在运动过程中同劳动相结合 而创造了价值,闲置的资金不会产生时间价值。

资金经历一定时间的投资和再投资所增加的价值。

江苏科技大学 经济管理学院 School of E&M, JUST

Fn P(1i)n

《工程经济学》

§1 资金的时间价值

四、名义利率与实际利率 5.名义利率与实际利率的换算

r 表示名义利率,一年中计息次数m,则一个计息周期的利 率为:r/m。 则一年后本利和为

F P(1 r )m m

利息: IFPP(1r)mP m

THE BEST-RUN BUSINESSES RUN SAP 管 理 成 就 未 来

工程经济学

江苏科技大学经济管理学院

SAP China 2001, Title of Presentation, Speaker Name 1

教学要求

教学目的:了解资金的时间价值概念; 掌握现金流量的等值换算;

重点难点:掌握现金流量的等值换算; 教学方法:讲授法;互动教学法;

《工程经济学》

§1 资金的时间价值

四、名义利率与实际利率 2.实际利率

计算利息时实际采用的有效利率。

江苏科技大学 经济管理学院 School of E&M, JUST

《工程经济学》

§1 资金的时间价值

四、名义利率与实际利率 3.关系

单利计息时,名义利率与实际利率是一致的;按复利计息时, 则不同。

江苏科技大学 经济管理学院 School of E&M, JUST

《工程经济学》

§1 资金的时间价值

一、资金时间价值

注意:资金增值的实质在于资金在运动过程中同劳动相结合 而创造了价值,闲置的资金不会产生时间价值。

资金经历一定时间的投资和再投资所增加的价值。

江苏科技大学 经济管理学院 School of E&M, JUST

Fn P(1i)n

第2章 现金流量构成与资金等值计算

固定资产尚可使用的年数 固定资产折旧年限内各年年数的总和

年折旧额 = (固定资产原值-固定资产净残值) ×年折旧率

2014-1-10

技术经济学

例:某小机床的资产原值为10000元,估计报废时的残值为 500元,清理费用为100元,预计可使用5年,请用年数总和法 计算每年的折旧率和折旧额。

第一年折旧率=(折旧年限—已使用年数)/ {折旧年限×(折旧年限+1)÷2 }×100% =( 5-0)/(5×(5+1) ÷2 ) ×100%=33.33% 第二年折旧率= ( 5-1)/(5×(5+1) ÷2 ) ×100%=26.67% 第三年折旧率= ( 5-2)/(5×(5+1) ÷2 ) ×100%=20% 第四年折旧率= ( 5-3)/(5×(5+1) ÷2 ) ×100%=13.33% 第五年折旧率= ( 5-4)/(5×(5+1) ÷2 ) ×100%=6.67%

第一年折旧额= (固定资产原值-固定资产净残值) ×年折旧率

=(10000 -(500 -100)) × 33.33%=3200(元) 第二年折旧额= (10000 -(500 -100)) × 26.67%=2560(元) 第三年折旧额= (10000 -(500 -100)) × 20%=1920(元) 第四年折旧额= (10000 -(500 -100)) ×13.33%=1280(元) 第五年折旧额= (10000 -(500 -100)) × 6.67%=640 (元)

第四、五年每年折旧额= (3600 -1440 -(500 -100))/ 2=880 (元) 第四、五年每年折旧率= 880 / 10000=8.8%

2014-1-10

技术经济学

加速折旧法

年折旧额 = (固定资产原值-固定资产净残值) ×年折旧率

2014-1-10

技术经济学

例:某小机床的资产原值为10000元,估计报废时的残值为 500元,清理费用为100元,预计可使用5年,请用年数总和法 计算每年的折旧率和折旧额。

第一年折旧率=(折旧年限—已使用年数)/ {折旧年限×(折旧年限+1)÷2 }×100% =( 5-0)/(5×(5+1) ÷2 ) ×100%=33.33% 第二年折旧率= ( 5-1)/(5×(5+1) ÷2 ) ×100%=26.67% 第三年折旧率= ( 5-2)/(5×(5+1) ÷2 ) ×100%=20% 第四年折旧率= ( 5-3)/(5×(5+1) ÷2 ) ×100%=13.33% 第五年折旧率= ( 5-4)/(5×(5+1) ÷2 ) ×100%=6.67%

第一年折旧额= (固定资产原值-固定资产净残值) ×年折旧率

=(10000 -(500 -100)) × 33.33%=3200(元) 第二年折旧额= (10000 -(500 -100)) × 26.67%=2560(元) 第三年折旧额= (10000 -(500 -100)) × 20%=1920(元) 第四年折旧额= (10000 -(500 -100)) ×13.33%=1280(元) 第五年折旧额= (10000 -(500 -100)) × 6.67%=640 (元)

第四、五年每年折旧额= (3600 -1440 -(500 -100))/ 2=880 (元) 第四、五年每年折旧率= 880 / 10000=8.8%

2014-1-10

技术经济学

加速折旧法

现金流量的构成及资金的等值计算

01

解:

02

F=?

03

1 2 3 4 5

04

P=1000

05

=1000×1.7623=1762.3(万元)

即:

F=P(1+ i)n

这个问题也可以利用公式 F=P(F/P,i,n)查表计算

=1000(1+12%)5

由公式知道可得:

·一次性支付现值公式

01

如果我们希望在 n年后得到一笔资金F,在利率为 i 的情况下,现在应该投资多少?也即是已知F, i ,n ,求现值P

n-1 n

年金终值公式的推导过程: 又一次终值公式可得: F=A+A(1+i)+A(1+i)2+……+A(1+i)n-1__________① 上式两边同乘以(1+i)则有 F(1+i) =A(1+i)+A(1+i)2+ A(1+i)3 ……+A(1+i)n——② 由②-① F(1+i)-F= A(1+i)n-A (1+i)n-1 F=A i

资金等值计算的基本公式

把在一(一系列)时间点发生的资金额转换成另一个(一系列)时间点的等值的资金额,这样的一个转换过程就称为资金的等值计算。

根据支付形式和等值换算点的不同,资金等值计算公式可分为两类:一次支付类型和等额支付类型。

1·一次支付类型。它包括两个计算公式;

一次支付终值公式。如果有一项资金,按年利率i进行投资,n年后本利和应该是多少?也就是已知P、i、n,求终值F。

01

例:有一笔50000元的借款,借期3年,按每年8%的单利率计息,试求到期时因归还的本利和。

4现金流的等值换算

利率

❖按照预计还款的期限(短)

期限

❖按照虚拟的超长期的期限(长)

因此期末要一次性还一大笔借(贷)款

气球贷续2

❖适用于哪一类人群

炒房 预期几年后有一大笔收入的

❖气球贷与提前还贷的区别?

——如何决策是否提前还贷?

气球贷续3 ——例题

5年期的气球贷款(按30年计算月供),适 用的基准利率是6.48%(若是按揭贷款可 下浮15%,则实际利率为5.5%);若是30 年期的普通住房贷款,适用的基准利率则 为6.84%(下浮15%,则实际为5.8%)。 现在有一笔100万元的贷款,申请五年期的 气球贷。请问:1)每月的还款额是多少? 2)五年末一次性还款多少?

第四章 现金流(资金)的等值换算 ——资本的时间价值

❖现金流(等值)计算的基础 ❖现金流的等值计算(换算) ❖利率的欺诈 ❖专题:贷款的偿还

4.1 现金流计算的基础

❖ 资本时间价值计算的基础

单利(Simple interest) 或复利(Compound interest)?

❖复利的威力

❖ 复利的假定

图标准递减型(与上页图相对应) 等差支付序列现金流量图

等差序列现金流等值计算

012 3

4

n

G 2G

3G

PG(1ii 2 ( )1 n i i)nn1

也可以计为:

(n-1)G

AG(1i[ 1 i ()n i)n in 1]1

PG ( P / G , i , n ) AG ( A / G , i , n ) 18

4.3.3 利率的骗局

❖ 1000元的家具跳楼价。12%单利,3年 付清,超低月供。

❖ 本利和=1000+1000*12%*3=1360 ❖ 每月付款=1360/36=37.78 ❖ 1000 = 37.78*PVA (r,36) ❖ r=1.767% ❖ APR =21.20% ❖ EAR =23.39%

❖按照预计还款的期限(短)

期限

❖按照虚拟的超长期的期限(长)

因此期末要一次性还一大笔借(贷)款

气球贷续2

❖适用于哪一类人群

炒房 预期几年后有一大笔收入的

❖气球贷与提前还贷的区别?

——如何决策是否提前还贷?

气球贷续3 ——例题

5年期的气球贷款(按30年计算月供),适 用的基准利率是6.48%(若是按揭贷款可 下浮15%,则实际利率为5.5%);若是30 年期的普通住房贷款,适用的基准利率则 为6.84%(下浮15%,则实际为5.8%)。 现在有一笔100万元的贷款,申请五年期的 气球贷。请问:1)每月的还款额是多少? 2)五年末一次性还款多少?

第四章 现金流(资金)的等值换算 ——资本的时间价值

❖现金流(等值)计算的基础 ❖现金流的等值计算(换算) ❖利率的欺诈 ❖专题:贷款的偿还

4.1 现金流计算的基础

❖ 资本时间价值计算的基础

单利(Simple interest) 或复利(Compound interest)?

❖复利的威力

❖ 复利的假定

图标准递减型(与上页图相对应) 等差支付序列现金流量图

等差序列现金流等值计算

012 3

4

n

G 2G

3G

PG(1ii 2 ( )1 n i i)nn1

也可以计为:

(n-1)G

AG(1i[ 1 i ()n i)n in 1]1

PG ( P / G , i , n ) AG ( A / G , i , n ) 18

4.3.3 利率的骗局

❖ 1000元的家具跳楼价。12%单利,3年 付清,超低月供。

❖ 本利和=1000+1000*12%*3=1360 ❖ 每月付款=1360/36=37.78 ❖ 1000 = 37.78*PVA (r,36) ❖ r=1.767% ❖ APR =21.20% ❖ EAR =23.39%

工程经济学之现金流量的等值换算(ppt 66页)

(1i)n 1 FA

i

例:某公司5年内每年年末向银行存入200万元,假设存 款利率为5%,则第5年末可得到的本利和是多少?

解:由上式可得:

F A (1 i)n 12 0[(1 0 5 % 5 1 ) ]2 5 .52 16( 105 万

2、箭头表示现金流动的方向,向下的箭头表示流出(现金的减少) ,向上的箭头表示现金流入(现金的增加),箭头的长短与现金支出 的大小成比例。

3、现金流量图与立脚点(着眼点)有关:如贷款人的立脚点,或者 借款人的立脚点。

4、在没有具体说明的情况下,一次性的收支一般发生在计息期的期 初(如投资);经常性的收支一般发生在计息期的期末。(如年收益 、年支出等)

0 1 2 3 ……

F=? n -1 n

A

F A A (1 i) A (1 i) 2 A (1 i) 3 A (1 i) n 1 A [1 (1 i) (1 i) 2 (1 i) 3 (1 i) n 1 ]

整理上式可得:

(1) 现值(P)

发生在某一时间序列起点(零点)的资金值(效益或费 用),或者把某一时间序列其它各时刻资金用折现办法折算 到起点的资金值,称做现值,记作P。

(2) 终值(F)

也称将来值、未来值。指发生在某一时间序列终点的资 金值(效益或费用),或者把某一时间序列其它各时刻资金 折算到终点的资金值。

(3) 等额年值(A)

某一时间序列各时刻发生的资金叫做年值。如果 某一时间序列各时刻(不包括零点)发生的资金都相 等,则该资金序列叫等额年值,记作A。反之,叫不 等额年值。

(4) 折现

把某一时间序列各时刻的资金折算到起点现值的 过程叫折现。

现金流量与资金等值计算

• 为11558的40%)。

工程经济学—王阿忠

7、等差序列现金流终值公式

• F G [(1 i)n 1 n] ii

也可用符号(F/G,i,n)表示。

1[(1 i)n 1 n] 称为等差序列终值系数。 ii

注意:n=G的个数+1 F与最后一个G重合。例13

工程经济学—王阿忠

8、等比序列现金流现值公式

工程经济学—王阿忠

• 4、某年轻家庭预计5年后收入会大幅 • 增加,现欲购买90m2的住宅,银行根据其

未来收入增长情况,提供15年期的二阶段 等额还款住房抵押贷款,前5年月还款常数 为0.6%,家庭月还款额为1200元,欠款余 额在后10年等额全部偿还。银行贷款年利 率为6%,抵押贷款价值比例为70%,试问 该家庭所买住宅单价可达多少?后10年每 月还款额又为多少?(参考答案:单价 3175元/m2、后10年A为2065.49元/月)

工程经济学—王阿忠

二、资金时间价值的衡量与计算方法

• 衡量资金时间价值的尺度有绝对尺度 (利息和利润)和相对尺度(利息率和 利润率)。

• 计算资金时间价值的方法有单利法和复 利法两种。

工程经济学—王阿忠

单利计息

• 单利计息是仅按本金计算利息,利息不再生息, 其利息总额与借贷时间成正比,利息计算公式 为:

• =1664[(1+0.653%)360-1]/ (1+0.653%)360

0.653%

• =23万元,

• 若是100平米,只能买2300元/平米

•

A=2000元,i=6%,30年,P=33.36万

工程经济学—王阿忠

例题

• 若前题改建两年中,每年花费100万 元,并在每年期初支出,期限末残 值不计,则获得房地产时,购买的 价格为多少?(答案:102.62万元)

工程经济学—王阿忠

7、等差序列现金流终值公式

• F G [(1 i)n 1 n] ii

也可用符号(F/G,i,n)表示。

1[(1 i)n 1 n] 称为等差序列终值系数。 ii

注意:n=G的个数+1 F与最后一个G重合。例13

工程经济学—王阿忠

8、等比序列现金流现值公式

工程经济学—王阿忠

• 4、某年轻家庭预计5年后收入会大幅 • 增加,现欲购买90m2的住宅,银行根据其

未来收入增长情况,提供15年期的二阶段 等额还款住房抵押贷款,前5年月还款常数 为0.6%,家庭月还款额为1200元,欠款余 额在后10年等额全部偿还。银行贷款年利 率为6%,抵押贷款价值比例为70%,试问 该家庭所买住宅单价可达多少?后10年每 月还款额又为多少?(参考答案:单价 3175元/m2、后10年A为2065.49元/月)

工程经济学—王阿忠

二、资金时间价值的衡量与计算方法

• 衡量资金时间价值的尺度有绝对尺度 (利息和利润)和相对尺度(利息率和 利润率)。

• 计算资金时间价值的方法有单利法和复 利法两种。

工程经济学—王阿忠

单利计息

• 单利计息是仅按本金计算利息,利息不再生息, 其利息总额与借贷时间成正比,利息计算公式 为:

• =1664[(1+0.653%)360-1]/ (1+0.653%)360

0.653%

• =23万元,

• 若是100平米,只能买2300元/平米

•

A=2000元,i=6%,30年,P=33.36万

工程经济学—王阿忠

例题

• 若前题改建两年中,每年花费100万 元,并在每年期初支出,期限末残 值不计,则获得房地产时,购买的 价格为多少?(答案:102.62万元)

现金流量的等值换算

与横轴相连的垂直线,箭头向上表示现金流入,向下表 示现金流出,长短为现金流量的大小,箭头处标明金额。

现金流量 150

现金流入

时点,表示这一年的年 末,下一年的年初

现金流出

01 200

23

现金流量的 大小及方向

时间 t

注意:若无特别说明 •时间单位均为年;

对现金流量图的几点说明

1、水平线是时间标度,每一格代表一个时间单位(年、月、日), 第n 格的终点和第n +1格的起点是相重合的。

(2) P是在计算期初开始发生(零时点),F在当前以后第 n年年末发生,A是在考察期间各年年末发生。

(3) 利用公式进行资金的等值计算时,要充分利用现金流 量图。现金流量图不仅可以清晰、准确地反映现金收 支情况,而且有助于准确确定计息期数,使计算不致 发生错误。

(4) 在进行等值计算时,如果现金流动期与计息期不同时 ,就需注意实际利率与名义利率的换算。

1)等额支付序列年金终值公式

在一个时间序列中,在利率为i的情况下连续在每个计息 期末支付一笔等额的资金A,求n年后由各年的本利和累积而 成的终值F,也即已知A,i,n,求F=?

0 1 2 3 ……

F=? n-1 n

A

F A A( 1 i ) A( 1 i )2 A( 1 i )3 A( 1 i )n1 A[ 1 ( 1 i ) ( 1 i )2 ( 1 i )3 ( 1 i )n1 ]

0 P1 2 3

……

F=? n-1 n

F P(1 i)n

例:假设某企业向银行贷款100万元,年利率为 6%,借期5年,问5年后一次归还银行的本利和是多 少?

解: 由上式可得:

F P(1 i)n 100 (1 6%)5 133.8(万元)

技术经济学:第3章 现金流量与资金等值计算

解: (1) F=A(F/A,3%,5)=10.62 (万元)

(2) =FV(3%,5,-2)=10.62(万元)

示例:每半年存款5000元,年利率4%,按季复利 计息,五年后本利和为多少?

中国矿业大学(北京)

②等额支付偿债基金公式

A

F

(1

i i)n

1

F

(

A

/

等额支付偿债基金系数

F,i, n)

(A / P,i, n) (A / F,i, n) i

示例 一套运输设备价值30000元,希望在5年内等额收 回全部投资,若折现率为8%, 问每年至少应收回多少? 解: =PMT(8%,5,-30000)=¥7,513.69

总结:常用的6个公式见Excel表

中国矿业大学(北京)

综合练习

示例1:某企业5年前开始设立新产品试制基金,现 账户上已积累20万元,计划从今年开始每年年末存 入5万元,假设不考虑基金支出的情况下,问当折 现率为12%时,10年后这笔基金共有多少? 注:=FV(12%,10,-5,-20,0)=¥149.86

中国矿业大学(北京)

③等额支付现值公式

A

P

A

(1 i)n i(1 i)n

1

01

2

3

n-2 n-1 n

A(P / A,i, n)

P 图 等额序列现金流之三

④等额支付资本回收公式

A

P

i(1 (1 i)

i)n n

1

P(

A

/

P,

i,

n)

中国矿业大学(北京)

资本回收系数与偿债基金系数之间存在如下关系:

=127.63万元 方法2:F=P(F/P,i,n)=100(F/P,5%,5)=100 ×1.2763

(2) =FV(3%,5,-2)=10.62(万元)

示例:每半年存款5000元,年利率4%,按季复利 计息,五年后本利和为多少?

中国矿业大学(北京)

②等额支付偿债基金公式

A

F

(1

i i)n

1

F

(

A

/

等额支付偿债基金系数

F,i, n)

(A / P,i, n) (A / F,i, n) i

示例 一套运输设备价值30000元,希望在5年内等额收 回全部投资,若折现率为8%, 问每年至少应收回多少? 解: =PMT(8%,5,-30000)=¥7,513.69

总结:常用的6个公式见Excel表

中国矿业大学(北京)

综合练习

示例1:某企业5年前开始设立新产品试制基金,现 账户上已积累20万元,计划从今年开始每年年末存 入5万元,假设不考虑基金支出的情况下,问当折 现率为12%时,10年后这笔基金共有多少? 注:=FV(12%,10,-5,-20,0)=¥149.86

中国矿业大学(北京)

③等额支付现值公式

A

P

A

(1 i)n i(1 i)n

1

01

2

3

n-2 n-1 n

A(P / A,i, n)

P 图 等额序列现金流之三

④等额支付资本回收公式

A

P

i(1 (1 i)

i)n n

1

P(

A

/

P,

i,

n)

中国矿业大学(北京)

资本回收系数与偿债基金系数之间存在如下关系:

=127.63万元 方法2:F=P(F/P,i,n)=100(F/P,5%,5)=100 ×1.2763

第二章现金流量的构成与等值计算

解: 流动资产=应收帐款十存货十现金

= 1705+6813+49+8567(万元)

流动负债=应收帐款= 1483(万元)

流动资金=流动资产—流动负债

=8567—1483=7084(万元)

三、成本费用及其构成

(一)总成本费用 总成本费用是指项目在一定时期内(一般为一年) 为生产和销售产品而花费的全部成本和费用。 总成本费用按经济用途可分为: 生产成本、管理费用、财务费用和销售费用。 生产成本包括各项直接费用(直接材料、直接工资

(四)机会成本

将某种有限资源用于某一用途而放弃的其他各种用 途的最高收益。

资源是稀缺的,有限资源应有效的利用

机会成本不是实际发生的成本,而是方案决策时的 观念上的成本

例如:有一块有限的土地,若在地上种植小麦可得 年收入6千元,若种植大豆可收入7千元,若选择种小麦 ,则其机会成本为7千元(即没种大豆造成的损失), 因此可判断,种小麦的方案不是最优方案。由于机会成 本大于实际收益,说明有限的资源(土地)没有得到最 优的利用。

若选深度加工方案,则其内在成本为:

B产品净收入=2450-600= 1850元 深度加工方案的内在成本= 1850-1600= 250元 说明,B产品的收入补偿了深度加工的成本和不出 售A产品的机会成本后,还余250元,即内在成本为正 直,选择B产品方案。

(五)沉没成本

沉没成本是指过去发生的,与目前决策无关的费 用。

• 投入的资金、花费的成本、获得的收益,总可 以看成是以资金形式体现的资金流入或流出。

• 1.现金流入量(Cash Input,CI):流入系统的 资金。主要有产品销售收入、回收固定资产残 值、回收流动资金。

• 2.现金流出量(Cash Output):流出系统的资金 。主要有固定资产投资、投资利息、流动资金 、经营成本、销售税金及附加、所得税、借款 本金偿还。

= 1705+6813+49+8567(万元)

流动负债=应收帐款= 1483(万元)

流动资金=流动资产—流动负债

=8567—1483=7084(万元)

三、成本费用及其构成

(一)总成本费用 总成本费用是指项目在一定时期内(一般为一年) 为生产和销售产品而花费的全部成本和费用。 总成本费用按经济用途可分为: 生产成本、管理费用、财务费用和销售费用。 生产成本包括各项直接费用(直接材料、直接工资

(四)机会成本

将某种有限资源用于某一用途而放弃的其他各种用 途的最高收益。

资源是稀缺的,有限资源应有效的利用

机会成本不是实际发生的成本,而是方案决策时的 观念上的成本

例如:有一块有限的土地,若在地上种植小麦可得 年收入6千元,若种植大豆可收入7千元,若选择种小麦 ,则其机会成本为7千元(即没种大豆造成的损失), 因此可判断,种小麦的方案不是最优方案。由于机会成 本大于实际收益,说明有限的资源(土地)没有得到最 优的利用。

若选深度加工方案,则其内在成本为:

B产品净收入=2450-600= 1850元 深度加工方案的内在成本= 1850-1600= 250元 说明,B产品的收入补偿了深度加工的成本和不出 售A产品的机会成本后,还余250元,即内在成本为正 直,选择B产品方案。

(五)沉没成本

沉没成本是指过去发生的,与目前决策无关的费 用。

• 投入的资金、花费的成本、获得的收益,总可 以看成是以资金形式体现的资金流入或流出。

• 1.现金流入量(Cash Input,CI):流入系统的 资金。主要有产品销售收入、回收固定资产残 值、回收流动资金。

• 2.现金流出量(Cash Output):流出系统的资金 。主要有固定资产投资、投资利息、流动资金 、经营成本、销售税金及附加、所得税、借款 本金偿还。

4现金流的等值换算

? 递延年金的现值

? PV=A(P/A,i,n+m) — P/A,i,m)=A(P/A,i,n)(P/F,i,m)

? 永续年金的现值

? PV = A / i

4.2.4 由年金计算终值

? 普通年金的终值

? ? FVAn =

n

A

(1 ? i ) n ?

(1 ? i ) n ? 1 A

? =A (F/A,i,n) t ?1

4.2.2 由未来值计算现值 (注意一下)

P0

?

Fn (1 ? i ) n

= P0(FVIFi,n) =P0(F/P,i,n)

(P/F,i,n)=1/(1+i) t,复利现值系数 此时i被称为资本化率或贴现率

(P/F,i,n) 与 (F/P,i,n)的关

系?

年金的现值 ?(普通)年金现金流量的现值

第四章 现金流(资金)的等值换算 ——资本的时间价值

?现金流(等值)计算的基 础 ?现金流的等值计算(换 算) ?利率的欺诈 ?专题:贷款的偿还

4.1 现金流计算的基础

? 资本时间价值计算的基础

? 单利(Simple interest) ? 或复利(Compound interest) ?

?复利的威力

t?1

? ?

A1

n

(1 ?

g

t

)

1 ? g t?1 1 ? i

? A→F(F/A,i,n) 年金终值系数

? 求年金

? P→A(A/P,I,n) 资本(金)回收系数

?F→A(A/F,i,n) 偿债基金系数

现金流图等值换算示意图

A

P

?F

不同教材的表示方法

?PV(IF)i,n = (P/F,i,n ) ?FV(IF)i,n = (F/P,i,n ) ?PV(IF)Ai,n = (P/A,i,n ) ?FV(IF)Ai,n = (F/A,i,n ) ?PMT = A

? PV=A(P/A,i,n+m) — P/A,i,m)=A(P/A,i,n)(P/F,i,m)

? 永续年金的现值

? PV = A / i

4.2.4 由年金计算终值

? 普通年金的终值

? ? FVAn =

n

A

(1 ? i ) n ?

(1 ? i ) n ? 1 A

? =A (F/A,i,n) t ?1

4.2.2 由未来值计算现值 (注意一下)

P0

?

Fn (1 ? i ) n

= P0(FVIFi,n) =P0(F/P,i,n)

(P/F,i,n)=1/(1+i) t,复利现值系数 此时i被称为资本化率或贴现率

(P/F,i,n) 与 (F/P,i,n)的关

系?

年金的现值 ?(普通)年金现金流量的现值

第四章 现金流(资金)的等值换算 ——资本的时间价值

?现金流(等值)计算的基 础 ?现金流的等值计算(换 算) ?利率的欺诈 ?专题:贷款的偿还

4.1 现金流计算的基础

? 资本时间价值计算的基础

? 单利(Simple interest) ? 或复利(Compound interest) ?

?复利的威力

t?1

? ?

A1

n

(1 ?

g

t

)

1 ? g t?1 1 ? i

? A→F(F/A,i,n) 年金终值系数

? 求年金

? P→A(A/P,I,n) 资本(金)回收系数

?F→A(A/F,i,n) 偿债基金系数

现金流图等值换算示意图

A

P

?F

不同教材的表示方法

?PV(IF)i,n = (P/F,i,n ) ?FV(IF)i,n = (F/P,i,n ) ?PV(IF)Ai,n = (P/A,i,n ) ?FV(IF)Ai,n = (F/A,i,n ) ?PMT = A

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

5

6

1

2 3 4 5

11000

1000

1000 1000 1000 16105 11000

3000

2800 2600 2400 2200

2638

2638 2638 2638 2638

横轴为不同现金流的形式以及金额,纵轴为时间。也可 以理解为0点时刻的10000元,借给别人,有其余5种还 款方式。第二列:一年之后连本带息归还;第三列:5 年后连本带息归还;第四列是债券的方式:每期还息, 期末还本;第五列是等额还本法;第六列是等额本息法。

期初年金的现值 递延年金的现值

PV=A(P/A,i,n+m) —

P/A,i,m)=A(P/A,i,n)(P/F,i,m)

永续年金的现值

PV = A / i

4.2.4 由年金计算终值

普通年金的终值

n

FVAn =

=A (F/A,i,n)

n ( 1 i ) 1 n A (1 i ) A i t 1

年金的现值

(普通)年金现金流量的现值

1 (1 r ) PV= A = A * (P/A,r,t) r

t

4.2.3 年金的现值计算

普通年金的现值

1 (1 i ) n PVAn= A = A(P/A,i,n) i 年金现值系数:(P/A,i,n)

PVADn =A(P/A,i,n)(1+i) =A+A(P/A,i,n-1)

(A/P,i,n):资本回收系数,年金现值系数的倒数

F→A

FV A FV ( A / F , i , n) ( F / A, i, n)

(A/F,i,n):偿债基金系数,年金终值系数的倒数

4.2.6 递增(减)年金(等差支付序列)

(n-2)G

(n-3)G 3G

(n-1)G

G

2G

01Biblioteka 21%。不足10元以10元计;且没有免息期

信用卡计息实例

某人信用卡的账单日是5号,还款日是24日。他1.31 日记账(消费?)165元,但2月24日忘记了还款, 他3月24日应还多少? 3月5日账单(3月24日应还金额)

本金:165 计入本金的息费 滞纳金

利息

下月的最低还款额是多 少?——182.25

4.4 专题:贷款的偿还

4.4.1

短期贷款偿还方式

一次性还本付息

长期贷款偿还方式 超长期贷款偿还方式

4.4.2 长期借款偿还方式

一次性还本付息 债券的偿还方式

每期还息,期末还本

等额还本付息

等额还本

以10%的利率等值——借款的偿还方式

1 0 10000

2

3

4

= (F/A,i,n)

=A

用excel进行单期或年金的计算公式

未知数 现值 终值 利率

期限 年金

所用公式 PV FV RATE

NPER

The Value of Money

PMT

4.2.1 由现值计算未来值 n FVn =P0 1 i = P0 (FVIFi,n)

=P0(F/P,i,n)

平安易贷的真实利率续2

——第二种算法

三年总共还钱2531*36=91116 三年总共还利息91116-50000=41116 1万元的月利息=

41116/(36×50000) ×100%=228.4222 月利率=2.284%

上面两种算法哪种 正确?为何相差这 么大?

平安易贷的真实利率续2

民国三十三年十二月廿九日

月息2分:8条黄金约值13136亿元;

5000大洋约合20500亿元;38担70斤粮 食值635亿元,计需偿还34271亿

4.2 现金流(资金)的等值换算

现金流等值的概念

现金流等值是指现金流的经济价值相

等。由于资金有时间价值,一定量的 资金在不同时点上具有不同的价值。

2007.6.12,

再过16个月,欠款将达百万

The Value of Money

信用卡的手续费?

1200元,分12期,每期(月)还款100元,手续 费为0.6%/月, 名义年利率为7.2%? 每月实际扣取100+1200×0.6%=107.2元 1200 = 107.2* PVA(r,12) r=1.09% 持卡人所要支付的名义年利率13.03% 实际年 利率约为15.48%。

期初年金的终值

n ( 1 + i ) 1 年金终值系数=(F/A,i,n) = i

FVADn =A(FVIFAi,n)(1+i)=A (F/A,i,n) (1+i)

=A+ A (F/A,i,n)

递延年金的终值

与普通年金相等

永续年金的终值

无终值

4.2. 5 求年金

P→A

A PV ( P / A, i , n ) PV ( A / P, i , n )

4.3.1 免息的信用卡?

——信用卡的费用

透支利息

日利率5 ‰,每个月的计息日计息一次

滞纳金:

以当月未还部分10%(即最低还款额)计,月息

5%。但是当期以外的要以100%计(滞纳金)

滞纳金最低以10元或15元计

超限费:

超限部分月息5% 超限部分:超过信用额度的部分

全额罚息 提现费用

The Value of Money

4.3.2 平安易贷的真实利率

2012年10月26号办理的三年期的平

安易贷5万元:此前电话销售客户说 利息做到1.4,签订的时候说了每个 月平安收1.95%;每个月还款2531 元到了2013年4月26号,想结清此 借款,但还需要往卡里存入 45941.06元。

=165*10%*5%<15,按15元计(有的银行为10) 165*5 ‰ *33=2.25

33天为1.31日到3月5日的时间,首尾计1天 账单本息费

(165+15+2.25)=182.2

信用卡计息实例 广州某老伯欠款 20265 元, 2009.10 月 , 应还款已超 19 万元 ,10 月份费用为 18835.66 元 , 其中 : 滞纳金 8560.76 超限费 7988.85 利息 2286.05

第四章 现金流(资金)的等值换算 ——资本的时间价值

现金流(等值)计算的基础

现金流的等值计算(换算) 利率的欺诈 专题:贷款的偿还

4.1 现金流计算的基础

资本时间价值计算的基础

单利(Simple interest)

或复利(Compound interest)?

复利的威力

(P/F,i,n):复利终值(未来值)系数

4.2.2 由未来值计算现值(注意一下)

Fn P 0 (1 i ) n

= P0(FVIFi,n) =P0(F/P,i,n)

(P/F,i,n)=1/(1+i)t,复利现值系数 此时i被称为资本化率或贴现率

(P/F,i,n)与 (F/P,i,n)的关 系?

平安易贷的真实利率续1

——第一种算法

六个月总共还本金

4058.94元(=50000- 45941.06 )

每个月还本

=676.49元(= 4058.94 /6)

每个月利息和手续费

=1854.51元(=2531-676.49)

1万元每个月利息和手续费 370.902元(= 1854.51 /5) 月利率在3.7%左右

3

4

……

n-2

n-1

n

标准等差支付序列现金流量图

0

1

2

3

4

n-2

n-1

n

G

2G

3G

(n-3)G

(n-2)G (n-1)G

图标准递减型(与上页图相对应) 等差支付序列现金流量图

等差序列现金流等值计算

0 1 2 3 4 n

G 2G 3G

(n-1)G

n ( 1 i) in 1 P G 2 n i ( 1 i ) n ( 1 i) in 1 A G n i [( 1 i ) 1 ]

4.4.3 超长期贷款偿还方式

等额还本付息 等额还本 气球贷

气球贷

什么是气球贷

指将贷款利息与部分本金在较短的贷

款期限内分期偿还,而在期末将剩余 本金一次性偿还的还款方式。从而使 借款人可以获得低于设想贷款期限低 一到两个档次的贷款利率,利息大幅 节省,且月供也大大减少

气球贷续1

——第三种算法

4.3.3 利率的骗局

1000元的家具跳楼价。12%单利,3年

付清,超低月供。 本利和=1000+1000*12%*3=1360 每月付款=1360/36=37.78 1000 = 37.78*PVA (r,36) r=1.767% APR =21.20% EAR =23.39%

考试真题

企业向银行借入一笔款项,银行提出下

列条件供企业选择:A,每年按利率为 10%付息,期末还本。B,每一季度付 息一次,年利率为8%,期末还本。C, 年利率为8%,但必须保持20%的补偿性 余额。D,年利率为10%等额还本。企 业该选择何种方式取得借款? ?为何不少同学期末考试说等额还本 的实际利率>10%?

现金流量图

4.2.7 等比序列P33-34

——增长年金

什么是等比序列现金流

现金流量以一个不变的百分率g变动

P

A (1 g )