会计模拟实训 答案(刘雪清)

会计综合模拟实训教程(第二版)周美容主编(XXX)的参考答案

会计综合模拟实训教程(第二版)周美容主编(XXX)的参考答案会计综合模拟实训教程(第二版)周美容主编,XXX。

以下是会计分录参考答案:1.将银行存款存入投资专户借:其他货币资金——存出投资款1,500,000贷:银行存款1,500,0002.支付出包锅炉工程款借:在建工程——锅炉出包工程70,000贷:银行存款70,0003.收到大世界公司分派的现金股利,存入银行借:银行存款40,000贷:应收股利——大世界公司40,0004.收到北京嘉茂商场前欠货款借:银行存款280,000贷:应收账款——北京嘉茂商场280,0005.提现借:库存现金2,000贷:银行存款2,0006.以银行存款方式缴纳医疗保险费借:应付职工薪酬——医疗保险费40,000 贷:银行存款40,0007.购入股票,作交易性金融资产管理借:交易性金融资产——成本480,000 贷:其他货币资金——存出投资款480,000 投资收益7208.以债务重组方式清偿XXX欠款借:应付账款——XXX49,000贷:银行存款45,000营业外收入4,0009.退还包装物押金借:其他应付款——存入保证金3,000 贷:银行存款3,00010.现金付办公室购办公用品款借:管理费用——公司经费90贷:库存现金9011.XXX预借差旅费借:其他应收款——XXX1,900贷:银行存款1,90012.确认坏账借:坏账准备1,000贷:其他应收款——仓平经销公司1,00013.现金付XXX职工生活困难补助借:应付职工薪酬——职工福利300 贷:库存现金30014.收到联营投资款借:银行存款600,000贷:实收资本——XXX600,00015.职工报销医药费借:应付职工薪酬——职工福利560管理费用——其他500贷:库存现金1,06016.向XXX购货,款已付借:材料采购——XXX(PCB板)500,000XXX(XXX材料)60,000XXX(金属薄膜)16,000应交税费——应交增值税(进)97,920贷:银行存款673,92017.缴纳增值税、企业所得税、城建税、教育费附加、个人所得税借:应交税费——未交增值税900,000应交企业所得税330,000应交城市维护建设税为63,000元,应交教育费附加为27,000元,应交个人所得税为12,500元。

会计综合模拟实训答案

会计综合模拟实训答案第一篇:会计综合模拟实训答案业务1:借:银行存款——工商银行700000贷:短期借款——工商银行700000 业务2:借:其他应收款——吴韧2000贷:库存现金2000 业务3:借:库存现金6000贷:银行存款——工商银行6000 业务4:借:管理费用——办公费267.5贷:库存现金267.5 业务5:借:销售费用——广告费30000 贷:银行存款——工商银行30000 业务6:借:管理费用——业务招待费3200 贷:库存现金3200 业务7:借:应交税费——应交增值税(未交税费)349400——应交城建税24458——应交教育费附加10482贷:银行存款——工商银行384340 业务8:借:营业外支出——捐赠支出50000贷:银行存款——工商银行50000 业务9:借:管理费用——差旅费1340库存现金660贷:其他应收款——吴韧2000 业务10:借:其它货币资金——银行汇票存款64330贷:银行存款——工商银行64330 业务11:借:财务费用——手续费1.50贷:银行存款——工商银行1.50 业务12:借:应付账款——上海钢铁制造有限公司268000贷:银行存款——工商银行268000 业务13:借:财务费用——手续费15.50贷:银行存款——工商银行15.50 业务14:借:材料采购——圆钢88687.20应交税费——应交增值税(进项税额)14632.80贷:预付账款——长江钢铁集团有限公司103320 业务15:借:材料采购——M23轴承71720应交税费——应交增值税(进项税额)11840贷:其它货币资金——银行汇票存款83560 业务16:借:材料采购——圆钢158100应交税费——应交增值税(进项税额)26877贷:应付账款——宏达集团184977 业务17:借:材料采购——润滑油350应交税费——应交增值税(进项税额)59.50贷:银行存款——工商银行409.50 业务18:借:材料采购——包装箱27300应交税费——应交增值税(进项税额)4641贷:银行存款——工商银行31941 业务19:借:材料采购——劳保鞋1738——耐热手套应交税费——应交增值税(进项税额)309.23贷:银行存款——工商银行2128.23 业务20:借:材料采购——煤55510 应交税费——应交增值税(进项税额)8820贷:银行存款——工商银行64330 业务21:借:银行存款——工商银行600000贷:主营业务收入——刻模铣床102000应交税费——应交增值税(销项税额)702000 业务22:借:预收账款——山西机电制造有限公司301860贷:主营业务收入——普通机床258000应交税费——应交增值税(销项税额)43860 业务23:借:预收账款——山西机电制造有限公司16140 贷:银行存款——工商银行16140 业务24:借:财务费用——手续费5.50贷:银行存款——工商银行5.50 业务25:借:银行存款——工商银行4440贷:其它货币资金——银行汇票存款4440 业务26:借:应付账款——山西鸿运轴承销售有限公司140166应交税费——应交增值税(进项税额)-20366 贷:材料采购——M23轴承119800 业务27:借:生产成本——基本生产成本——铸造车间(普通车床)14750贷:原材料——原料及主要材料(生铁)11500——燃料(焦炭)2350——燃料(煤)900 业务28:借:生产成本——基本生产成本——铸造车间(普通车床)22500——基本生产成本——铸造车间(刻模铣床)16539.01 贷:原材料——原料及主要材料(圆钢)39000——辅助材料(润滑油)39.01 业务29:借:生产成本——基本生产成本——装配车间(普通车床)417620.05——基本生产成本——装配车间(刻模铣床)68236.04 贷:原材料——外购半成品(N60电机)115200——外购半成品(AOB电机)91000——外购半成品(M23轴承)77000 ——外购半成品(D18轴承)48300 ——外购半成品(标准件)12505——辅助材料(润滑油)351.09——辅助材料(油漆)10000周转材料——专用工具103500周转材料——包装箱28000 业务30:借:生产成本——辅助生产成本——机修车间3392.03贷:原材料——外购半成品(标准件)1025——辅助材料(润滑油)117.03周转材料——专用工具225 业务31:借:无形资产——商标权24000贷:银行存款——工商银行24000 业务32:借:固定资产——运输设备236500应交税费——应交增值税(进项税额)36550贷:银行存款——工商银行273050 业务33:借:管理费用——财产保险费6504贷:银行存款——工商银行6504 业务34:借:固定资产清理70296累计折旧——机器设备16704贷:固定资产——机器设备87000 业务35:借:固定资产清理2000贷:银行存款——交通银行2000 业务36:借:银行存款——交通银行57915贷:固定资产清理49500应交税费——应交增值税(销项税额)8415 业务37:借:营业外支出——处置固定资产净损失22796贷:固定资产清理22796 业务38:借:固定资产清理31512累计折旧——机器设备7488贷:固定资产——机器设备39000 业务39:借:银行存款——工商银行38610贷:固定资产清理33000应交税费——应交增值税(销项税额)5610 业务40:借:固定资产清理1488贷:营业外收入——处置固定资产净收益1488 业务41:借:应收账款——广州市翰林机电有限公司754650贷:主营业务收入——普通机床645000应交税费——应交增值税(销项税额)109650 业务42:借:销售费用——运费2790应交税费——应交增值税(进项税额)210贷:银行存款——工商银行3000 业务43:借:财务费用——手续费5.50贷:银行存款——工商银行5.50 业务44:借:银行存款——工商银行8400贷:其他业务收入——租金收入8400 业务45:借:银行存款——工商银行754650 贷:应收账款——广州市翰林机电有限公司754650 业务46:借:银行存款——工商银行234000贷:应收账款——济南东方电子有限公司234000 业务47:借:应付职工薪酬——工资263550.30贷:应交税费——应交个人所得税424.78银行存款——工商银行236270.92其他应收款——社会保险个人部分26854.60 业务48:借:社会保险费84212.73其他应收款——社会保险个人部分26854.60 贷:银行存款——工商银行111067.33 业务49:借:应付职工薪酬——工会经费5271.01贷:银行存款——工商银行5271.01 业务50:借:在建工程——锅炉改造工程8000贷:银行存款——工商银行8000 业务51:借:库存现金260贷:营业外收入——罚款260 业务52:借:银行存款——工商银行311.85——交通银行3.53贷:财务费用——利息收入315.38 业务53:借:管理费用——其他1008贷:银行存款——工商银行1008 业务54:借:制造费用650贷:周转材料——劳动保护用品——劳保鞋600——劳动保护用品——耐热手套业务55:借:制造费用809贷:周转材料——劳动保护用品——工作服359——劳动保护用品——劳保鞋300——劳动保护用品——耐热手套业务56:借:生产成本——辅助生产成本1200贷:周转材料——专用工具900——劳动保护用品——劳保鞋300 业务57:借:制造费用750贷:周转材料——专用工具300——劳动保护用品——劳保鞋450 业务58:借:交易性金融资产——股票投资——刚玉股票24000投资收益贷:其他货币资金——存出投资款24050 业务59:借:银行存款——工商银行77170.69贷:应收票据——北京市天鸿机电公司78900财务费用——票据贴现1729.31 业务60:借:坏账准备35000贷:应收账款——北京市花杨贸易有限公司35000 业务61:借:管理费用——电话费6272.80贷:银行存款——工商银行6272.80 业务62:借:银行存款——工商银行450000坏账准备31450 营业外支出——债务重组损失147550 贷:应收账款——山西机电制造有限公司629000 业务63:借:管理费用——财产保险费50000贷:银行存款——工商银行50000 业务64:借:管理费用——办公费107.7 贷:周转材料——劳动保护用品(工作服)107.7 业务65:借:销售费用——包装费4000贷:周转材料——包装箱4000 业务66:借:银行存款——工商银行12004.20贷:其他业务收入——销售材料10260应交税费——应交增值税(销项税额)1744.20 业务67:借:其他业务成本——销售材料9000贷:原材料——原料及主要材料(圆钢)9000 业务68:借:生产成本——辅助生产成本(机修车间)6000贷:原材料——原料及主要材料(圆钢)6000 业务69:借:生产成本——辅助生产成本(机修车间)9200贷:银行存款——工商银行9200 业务70:借:应付职工薪酬——职工教育经费825贷:库存现金825 业务71:借:应付职工薪酬——非货币性福利30450贷:银行存款——工商银行30450 业务72:借:其他业务成本4800制造费用——铸造车间31258制造费用——机加工车间27824制造费用——装配车间22112生产成本——辅助生产成本(机修车间)6912 管理费用——折旧费65967.28 贷:投资性房地产累计折旧4800累计折旧——房屋及建筑物70400——机器设备31384——生产用工具9833.60——运输设备24508——电子设备18073.68 业务73:借:制造费用——铸造车间17721.60制造费用——机加工车间14846.40制造费用——装配车间16196生产成本——辅助生产成本(机修车间)1000 管理费用——折旧费3236 应交税费——应交增值税(已交税金)9010 贷:银行存款——工商银行62010 业务74:借:制造费用——铸造车间1260制造费用——机加工车间882制造费用——装配车间630生产成本——辅助生产成本(机修车间)420 管理费用——折旧费2415 应交税费——应交增值税(已交税金)728.91 贷:银行存款——工商银行6335.91 业务75:借:原材料——原料及主要材料(圆钢)237000材料成本差异——原料及主要材料10140贷:材料采购——圆钢247140 业务76:借:原材料——外购半成品(轴承M23)70000材料成本差异——外购半成品2000贷:材料采购——轴承M2372000 业务77:借:原材料——辅助材料(润滑油)390.10贷:材料采购——润滑油350材料成本差异——辅助材料40.10 业务78:借:周转材料——包装箱28000贷:材料采购——包装箱27300材料成本差异——周转材料700 业务79:借:周转材料——劳动保护品(劳保鞋)1650——劳动保护品(耐热手套)材料成本差异——周转材料贷:材料采购——劳动保护品(劳保鞋)1738——劳动保护品(耐热手套)业务80:借:原材料——燃料(煤)50400材料成本差异——燃料5600贷:材料采购——煤56000 业务81:借:生产成本——基本生产成本——铸造车间(普通机床)——铸造车间(刻模铣床)——基本生产成本——机加工车间(普通机床)——机加工车间(刻模铣床)——基本生产成本——装配车间(普通机床)——装配车间(刻模铣床)——辅助生产成本——机修车间制造费用——铸造车间——机加工车间——装配车间管理费用——其他业务成本贷:材料成本差异——原料及主要材料——燃料——辅助材料业务82:借:生产成本——基本生产成本——铸造车间(普通车床)44815.05——基本生产成本——铸造车间(刻模铣床)19206.66生产成本——基本生产成本——机加工车间(普通车床)77898.64——基本生产成本——机加工车间(刻模铣床)16117.26 生产成本——基本生产成本——装配车间(普通车床)45831.15——基本生产成本——装配车间(刻模铣床)30554.23制造费用——铸造车间13191.62——机加工车间16289.19——装配车间12023.87生产成本——辅助生产成本——机修车间18558.99管理费用——职工薪酬81211.54贷:应付职工薪酬——工资255108.3——工会经费5102.17——非货币性福利30450——职工教育经费825——社会保险费84212.73 业务83:借:制造费用——铸造车间——机加工车间——装配车间管理费用——维修费贷:生产成本——辅助生产成本——机修车间业务84:借:生产成本——基本生产成本——铸造车间(普通车床)——基本生产成本——铸造车间(刻模铣床)生产成本——基本生产成本——机加工车间(普通车床)——基本生产成本——机加工车间(刻模铣床)生产成本——基本生产成本——装配车间(普通车床)——基本生产成本——装配车间(刻模铣床)贷:制造费用——铸造车间——机加工车间——装配车间业务86:借:库存商品——普通车床——刻模铣床贷:生产成本——基本生产成本——铸造车间(普通车床)——基本生产成本——铸造车间(刻模铣床)生产成本——基本生产成本——机加工车间(普通车床)——基本生产成本——机加工车间(刻模铣床)生产成本——基本生产成本——装配车间(普通车床)——基本生产成本——装配车间(刻模铣床)业务87:借:主营业务成本——普通车床——刻模铣床贷:库存商品——普通车床——刻模铣床业务88:借:短期借款——工商银行500000财务费用——利息支出847.22贷:银行存款——工商银行500847.22 业务89:借:待处理财产损溢贷:周转材料——包装箱800应交税费——应交增值税(进项税额转出)131.78材料成本差异——包装箱业务90:借:管理费用——无形资产摊销贷:累计摊销业务91:借:财务费用——利息支出27600在建工程——厂房建筑工程1570.83贷:应付利息29170.83 业务92:借:管理费用——盘亏损失贷:待处理财产损溢业务93:借:资产减值损失3000贷:无形资产减值损失3000 业务94:借:资产减值损失贷:坏账准备业务95:借:交易性金融资产8500贷:公允价值变动损益8500 业务96:借:应交税费——应交增值税(转出未交增值税)贷:应交税费——未交增值税业务97:借:管理费用——税费10264.80贷:应交税费——应交房产税7168——应交土地使用税2692——应交车船税404.80 业务98:借:营业税金及附加贷:应交税费——应交营业税业务99:借:营业税金及附加贷:应交税费——应交城市维护建设税——应交教育费附加——应交地方教育费附加业务100:借:管理费用——税费761.34贷:应交税费——应交印花税761.34 业务101:借:应收股利4000贷:投资收益4000 业务102:借:主营业务收入——普通车床——刻模铣床其他业务收入投资收益公允价值变动损益营业外收入贷:本年利润业务103:借:本年利润贷:主营业务成本——普通车床——刻模铣床其他业务成本营业税金及附加管理费用销售费用财务费用资产减值损失营业外支出业务104:借:所得税费用贷:应交税费——应交企业所得税递延所得税资产递延所得税负债业务105:借:本年利润贷:所得税费用业务106:借:本年利润贷:利润分配——未分配利润业务107:借:利润分配——提取法定盈余公积——提取任意盈余公积——应付普通股利贷:盈余公积——法定盈余公积——任意盈余公积应付股利业务108:借:利润分配——未分配利润贷:利润分配——提取法定盈余公积——提取任意盈余公积——应付普通股利第二篇:会计综合模拟实训心得会计综合模拟实训心得一、实训目的和内容《会计综合模拟实训》是会计学专业学生必修集中实践课程之一。

2024初会职称《初级会计实务》考试模拟训练(含答案)

2024初会职称《初级会计实务》考试模拟训练(含答案)学校:________班级:________姓名:________考号:________一、单选题(25题)1.某电厂与某运输公司签订了两份运输保管合同。

第一份合同载明的金额合计50万元(运费和保管费并未分别记载);第二份合同中注明运费为30万元、保管费10万元。

已知运输合同印花税税率为0.3‰,保管合同印花税税率为1‰。

分别计算该电厂第一份、第二份合同应缴纳的印花税税额为()。

A.500元、400元B.150元、190元C.500元、190元D.150元、400元2.企业发生的产品广告费记入的会计科目是()。

A.主营业务成本B.其他业务成本C.营业外支出D.销售费用3.某企业采用售价金额法核算库存商品成本。

本月月初库存商品成本为15万元,售价总额为22万元;本月购进商品成本为20万元,售价总额为28万元:本月销售商品收入为20万元。

该企业本月销售商品的成本为()万元。

A.14B.23.8C.26.2D.194.下列各项中,企业对于到期无力支付票款的商业承兑汇票,转销时应贷记的会计科目是()A.短期借款B.应付账款C.其他应付款D.预收账款5.2020年9月1日,某建筑施工企业与客户签订一份施工合同,约定的不含增值税总价款为3500万元,属于在某一时段内履行的单项履约义务:预计履行该合同将发生总成本为2000万元,按照已发生成本占估计总成本的比例确定履约进度。

截至2020年12月31日,企业厦履行合同实际发生成本800万元。

企业履行该合同己满足收入确认条件,不考虑其他因素。

2020年该企业应确认的收入为()万元。

A.1400B.2000C.2100D.8006.某企业为增值税一般纳税人,销售商品适用的增值税税率为13%。

2020年12月1日批量销售M商品600件,每件商品不含增值税的标价为1.5万元,给予客户10%的商业折扣,销售业务符合收入确认条件,不考虑其他因素,该企业销售M商品应确认的收入为()万元。

财务会计综合模拟实训(第二版)参考答案

4参考答案4.1经济业务会计分录4.2各种计算表、汇总表附表4-1(业务74)南京小金马有限责任公司工资费用分配表20XX年12月31日单位:元会计主管:采栋梁审核:刘铭制单:周云附表4-2(业务76)南京小金马有限责任公司工资附加明细表20XX年12月31日单位:元会计主管:采栋梁审核:刘铭制单:周云附表4-3(业务77)南京小金马有限责任公司“五险一金”明细表20XX年12月31日单位:元会计主管:采栋梁审核:刘铭制单:周云附表4-4(业务78)南京小金马有限责任公司固定资产折旧计算表20XX年12月31日单位:元会计主管:采栋梁审核:刘铭制单:周云附表4-5(业务79)南京小金马有限责任公司无形资产摊销明细表会计主管:采栋梁审核:刘铭制单:周云附表4-6(业务83)南京小金马有限责任公司材料发出汇总分配表20XX年12月31日附单据20张会计主管:采栋梁审核:周铭制单:刘云附表4-7(业务84):南京小金马有限责任公司辅助生产费用分配表20XX年12月31日会计主管:采栋梁审核:周铭制单:刘云附表4-8(业务86)南京小金马有限责任公司制造费用分配表20XX年12月31日会计主管:采栋梁审核:周铭制单:刘云附表4-9(业务87)南京小金马有限责任公司产成品(自制半成品)成本计算表产品名称:甲半成品(一车间)2012年12月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-10(业务87)产成品(自制半成品)成本计算表产品名称:乙半成品(一车间)2012年12月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-11(业务87)南京小金马有限责任公司产成品(自制半成品)成本计算表产品名称:甲半成品(二车间)2012年12月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-12(业务87)南京小金马有限责任公司产成品(自制半成品)成本计算表产品名称:乙半成品(二车间)2012 年12月31 日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-13(业务87)南京小金马有限责任公司产成品成本计算表产品名称:甲产品(三车间)2012 年12 月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-14(业务87)南京小金马有限责任公司产成品成本计算表产品名称:乙产品(三车间)2012年12月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-15(业务87)南京小金马有限责任公司产成品成本还原计算表产品名称:甲产品2012年12 月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-16(业务87)南京小金马有限责任公司产成品成本还原计算表产品名称:乙产品2012年12月31日单位:元会计主管:采栋梁 审核:周铭 制单:刘云 附表4-17(业务88)南京小金马有限责任公司产成品入库单20XX 年12月31日 编号:CK2012-12-31-0001 记账: 经手人:徐建 保管人:宋平附表4-18(业务89)南京小金马有限责任公司产品销售成本计算表20XX 年 12 月 31 日 单位:元会计主管:采栋梁 审核:周铭 制单:刘云第二联 记账联附表4-19(业务90)增值税纳税申报表(适用于增值税一般纳税人)根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。

《基础会计模拟实训》(参考答案)【2019年8月】修订

第1章基础会计单项模拟实训1.1 划分会计岗位的责任范围(1)会计机构负责人或会计主管人员岗位。

(2)会计机构负责人或会计主管人员岗位。

(3)出纳岗位。

(4)出纳岗位。

(5)成本费用核算岗位。

(6)工资核算岗位。

(7)财产物资核算岗位。

(8)财务成果核算岗位。

(9)财务成果核算岗位。

(10)会计机构负责人或会计主管人员岗位。

(11)财产物资核算岗位。

(12)财务成果核算岗位。

1.2 掌握会计的核算对象(1)(2)(4)(5)(8)(9)(10)属于会计的核算对象。

因为会计核算对象是已经发生的经济业务或事项,而并非将要发生的。

1.3 核算企业经济业务1.3.1 核算企业资金筹集过程的经济业务1.借:银行存款 1 000 000固定资产——车床 1 000 000贷:实收资本——唐三 2 000 000 2.借:银行存款 1 500 000 无形资产——专利权500 000贷:实收资本——柳林 2 000 000 3.借:固定资产——厂房 2 000 000贷:实收资本——秦羽 2 000 000 4.借:银行存款400 000贷:短期借款400 000 5.借:财务费用 2 000贷:应付利息 2 000 6.借:财务费用 2 000贷:应付利息 2 000 7.借:财务费用 2 000 应付利息 4 000短期借款400 000贷:银行存款406 000 1.3.2 核算企业供应过程的经济业务1.借:固定资产80 700贷:银行存款80 700 2.借:材料采购——甲材料45 000——乙材料30 000 应交税费——应交增值税(进项税额)9 750贷:银行存款84 750 3.项目九编制和报送会计报表借:材料采购——甲材料 3 000——乙材料 4 000贷:银行存款7 0004.借:材料采购——丙材料60 000应交税费——应交增值税(进项税额)7 800贷:应付账款——鸿运公司67 8005.借:材料采购——丙材料 3 000贷:库存现金 3 0006.借:应付账款——鸿运公司67 800贷:银行存款67 8007.借:材料采购——甲材料750——乙材料 1 000——丙材料 1 500贷:库存现金 3 2508.借:原材料——甲材料48 750——乙材料35 000——丙材料64 500贷:材料采购——甲材料48 750——乙材料35 000——丙材料64 5001.3.3 核算企业生产过程的经济业务1.借:生产成本——A产品 3 225——B产品 2 580贷:原材料——甲材料 2 835——乙材料 2 970 2.借:生产成本——A产品 5 000——B产品 4 000 制造费用——工资 2 000管理费用——工资 3 000 贷:应付职工薪酬——工资14 000 3.借:生产成本——A产品700——B产品560 制造费用——工资280管理费用——工资420 贷:应付职工薪酬——福利费 1 960 4.借:制造费用——折旧费600 管理费用——折旧费300 贷:累计折旧900 5.借:制造费用——水电费200 贷:银行存款200 6.借:制造费用——办公费400 贷:库存现金400 7.借:制造费用——差旅费237 库存现金63 贷:其他应收款300 8.借:生产成本——A产品 2 065——B产品 1 652 贷:制造费用 3 717 9.借:库存商品——A产品10 990——B产品8 792 贷:生产成本——A产品10 990 ——B产品8 792项目九编制和报送会计报表1.3.4 核算企业销售过程的经济业务1.借:银行存款27 120贷:主营业务收入——A产品24 000应交税费——应交增值税(销项税额) 3 120 2.借:应收账款——荣欣公司36 160贷:主营业务收入——B产品32 000应交税费——应交增值税(销项税额) 4 160 3.借:销售费用 1 000贷:银行存款 1 0004.借:银行存款36 160贷:应收账款——荣欣公司36 1605.借:主营业务成本——A产品16 800——B产品22 400贷:库存商品——A产品16 800——B产品22 400 6.借:税金及附加100贷:应交税费——应交城市建设税70——应交教育费附加301.3.5 核算财务成果形成与分配过程的经济业务1.借:银行存款56 500贷:主营业务收入50 000应交税费——应交增值税(销项税额) 6 500 2.借:主营业务成本32 000贷:库存商品32 0003.借:税金及附加 5 000 贷:应交税费——应交消费税 5 000 4.借:销售费用——运杂费500 贷:库存现金500 5.借:管理费用300 贷:银行存款300 6.借:财务费用——利息支出700 贷:银行存款700 7.借:营业外支出——罚款支出500 贷:库存现金500 8.借:其他应付款——包装物押金300 贷:营业外收入300 9.借:主营业务收入550 000 其他业务收入 6 000营业外收入 4 300 贷:本年利润560 300 借:本年利润479 000 贷:主营业务成本407 000 税金及附加35 000销售费用25 500管理费用 3 300财务费用 2 700其他业务成本 3 500营业外支出 2 000 10.利润总额=560 300-479 000=81 300(元)应交所得税=81 300×25%=20 325(元)借:所得税费用20 325项目九 编制和报送会计报表贷:应交税费——应交所得税 20 325 借:本年利润 20 325贷:所得税费用20 32511.本年净利润=81 300-20 325=60 975(元) 借:本年利润 60 975贷:利润分配 60 975 12.借:利润分配——提取法定盈余公积 6 097.5贷:盈余公积——提取法定盈余公积 6 097.5 13.借:利润分配——应付利润 9 146.25贷:应付利润 9 146.25 14.借:利润分配——未分配利润 15 243.75贷:利润分配——提取法定盈余公积 6 097.5 ——应付利润9 146.25 1.4 填写原始凭证出票人全 称账 号开户银行收款人全 称账 号开户银行金额人民币(大写)票据种类票据号码票据张数备注:千百十万千百十元角亿分复核 记账进 账 单回单1瑞安公司11069597431395361561109458376135659232中信银行北京市海淀支行中信银行北京市国贸支行叁万陆仟壹佰陆拾元整¥3616000转账支票101123111意发公司年 月 日20191116中信银行此联是开户银行交给持(出)票人的回单收 收 收 收2019 收 11收 16 收 NO.8070306收收收 收收收收收收收收收 收收收收¥收收收收收收收收 收收收收收收 收收收 收收瑞安公司货款叁万陆仟壹佰陆拾元整36 160.00以 转账支票 支付收收收收收收收收收1.5 填写记账凭证(1)借 借 借 借借 借 借 借借借借借借借借借借借借借借借借借借借借 借借借借借借借借借借 借借 借 借 借借 借 借借借借 3 借借借借借借 借借借 借借借借借借 借借借借借借借借借 借借借借 借借 借 借 借借借借借借借借借52019 12 01借借借借借借借借借借借借500000¥955000955000¥借借借借借借借955000455000借借借借借借借借借借借借借借借3333(2)项目九 编制和报送会计报表借借 借 借 借借 借 借借借借 借借借借 1 借借借借借借 借借借借借 借借借借借借 借借借借借借借 借借借借借借借借借借 借借借借借借借借借借借借借借借借 借 借 借 借借借借借借借借借 借借借借借借借借10借借借借借借借借借借借借000000000¥2019 12 07借借借借202(3)借 借 借 借借 借 借 借借借借借借借借借借借借借借借借借借借借 借借借借借借借借借借 借借 借 借 借借 借 借借借借 1 借借借借借借 借借借 借借借 借借借 借借借借借借借借借 借借借借 借借 借 借 借借借借借借借借借62019 12 13借借借借借借借借借借借借借387500¥387500387500¥借借借387500借借 借 借 借借 借 借借借借 借借借借 1 借借借借借借 借借借 借借 借借借借借借 借借借借借借借 借借借借借借借借借借 借借借借借借借借借借借借借借借借 借 借 借 借借借借借借借借借 借借借借借借借借借借借借2019 12 13131250012500¥借借借借借借借借借借借借借借借借借借借借借借借(4)借借 借 借 借借 借 借借借借 借借借借 2 借借借借借借 借借借借借 借借借借借借 借借借借借借借 借借借借借借借借借借 借借借借借借借借借借借借借借借借 借 借 借 借借借借借借借借借 借借借借借借借借借借借借2019 12 191633100000503000¥借借借借借借借借借借借借借借借借借借借A 借借借借借借借借借借借借借借借借借030004借借 借 借 借借 借 借借借借 借借借借 1 借借借借借借 借借借借借 借借借借借借 借借借借借借借 借借借借借借借借借借 借借借借借借借借借借借借借借借借 借 借 借 借借借借借借借借借 借借借借借借借借13借借借借借借借借借借借借借借030003000¥2019 12 19借借借借借借借借借50533(5)借 借 借 借借 借 借 借借借借借借借借借借借借借借借借借借借借 借借借借借借借借借借 借借 借 借 借借 借 借借借借 1 借借借借借借 借借借 借借借 借借借 借借借借借借借借借 借借借借 借借 借 借 借借借借借借借借借92019 12 21借借借借借借借借借借借700000¥700000700000¥A 借借700000借借借1111项目九 编制和报送会计报表(6)借 借 借 借借 借 借 借借借借借借借借借借借借借借借借借借借借 借借借借借借借借借借 借借 借 借 借借 借 借借借借 1 借借借借借借 借借借 借借借 借借借 借借借借借借借借借 借借借借 借借 借 借 借借借借借借借借借102019 12 25借借借借借借借借借借借借借借借借借2486000¥24860002860002486000¥借借借借借借借借借借借借借借借2200000借借借借(7)借借 借 借 借借 借 借借借借 借借借借 1 借借借借借借 借借借借借 借借借借借借 借借借借借借借 借借借借借借借借借借 借借借借借借借借借借借借借借借借 借 借 借 借借借借借借借借借 借借借借借借借借16借借借借借借借借借借借借100000000¥2019 12 29借借借借借借2121.6 登记银行存款日记账和现金日记账银行存款日记账开户银行:银行账号:项目九编制和报送会计报表现金日记账2019年凭证号数摘要对应科目借方√贷方√余额月日百十万千百十元角分百十万千百十元角分百十万千百十元角分12 1 期初余额 2 0 0 0 0 02 现付1 现金存银行银行存款 1 0 0 0 0 0 1 0 0 0 0 03 现付2 暂付款其他应收款8 0 0 0 0 2 0 0 0 04 银付3 提现银行存款 2 0 0 0 0 0 2 2 0 0 0 07 银付6 提现银行存款 1 8 0 0 0 0 0 2 0 2 0 0 0 07 现付3 支付工资应付职工薪酬 1 8 0 0 0 0 0 2 2 0 0 0 0 12 10 累计发生额及余额 2 0 0 0 0 0 0 1 9 8 0 0 0 0 2 2 0 0 0 01.7 平行登记总分类账与明细分类账1.编制记账凭证(以会计分录代替)(1)借:管理费用300贷:银行存款300(2)借:管理费用 1 900贷:库存现金 1 900(3)借:管理费用320贷:累计折旧320(4)借:本年利润 2 520贷:管理费用 2 520管理费用 总账管理费用 明细账1.8 更正错账(1)此项经济业务员记账凭证中贷方科目有误,应采用红字更正法更正。

2024年度初会专业技术资格《初级会计实务》考试模拟训练(含答案)

2024年度初会专业技术资格《初级会计实务》考试模拟训练(含答案)学校:________班级:________姓名:________考号:________一、单选题(25题)1.下列各项中,关于企业应付票据会计处理的表述正确的是()。

A.应将到期无力支付的商业承兑汇票的账面余额转作短期借款B.申请银行承兑汇票支付的手续费应计入当期管理费用C.应将到期无力支付的银行承兑汇票的账面余额转作应付账款D.应以商业汇票的票面金额作为应付票据的入账金额2.企业需安进行全面财产清查的情况是()。

A.年终决算前B.原材料发生火灾受损时C.包装物发生毁损时D.出纳人贝高职时3.下列各项中,不属于辅助生产费用分配方法的是()。

A.相对销售价格分配法B.交互分配法C.直接分配法D.计划成本分配法4.下列各项中,企业应通过“长期待摊费用”科目核算的是()。

A.行政管理部门电子设备的日常维修费B.租入使用权资产的改良支出C.生产车间生产线的日常修理费D.专设销售机构的房屋装修费5.某企业为增值税一般纳税人,2019年12月初“应付职工薪酬”科目贷方余额为210万元。

本月该企业发生的有关职工薪酬的经济业务如下:(1)以银行存款发放上月应付职工薪酬,并按规定代扣职工个人所得税18万元,扣除已垫付职工房租12万元,实发薪酬180万元。

(2)分配本月货币性职工薪酬240万元(未包括累积带薪缺勤相关的职工薪酬),其中基本生产车间生产工人薪酬为120万元,车间管理人员薪酬为50万元,企业行政管理人员薪酬为40万元,专设销售机构人员薪酬为30万元。

(3)将自制的200台加湿器作为本月的职工福利发放给生产车间生产工人,加湿器的成本为每台400元,市场不含税售价为每台500元,适用的增值税税率为13%。

(4)该企业实行累积带薪缺勤制度,期末预计10名部门经理和20名销售人员将在下一年度休完本年未使用的带薪休假,预期支付的金额分别为1.5万元和1.8万元。

会计模拟试验

10.税后利润分配的计算、结转。

11.管理费用、财务费用、销售费用的核算及期末结转。

1.材料收发业务的账务处理★

2.坏账的确认和转销的账务处理

3.工资的提取、发放、分配,应付福利费、工会经费、职工教育经费的计提的账务处理。★

4.销售收入、销售成本的结转的账务处理。★

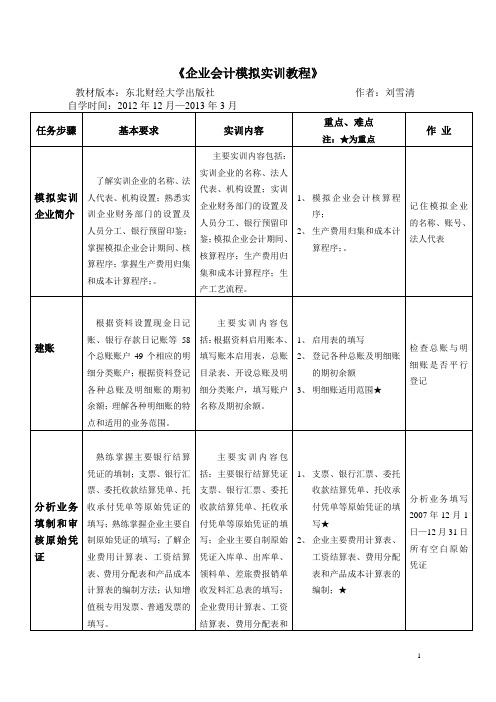

主要实训内容包括:实训企业的名称、法人代表、机构设置;实训企业财务部门的设置及人员分工、银行预留印鉴;模拟企业会计期间、核算程序;生产费用归集和成本计算程序;生产工艺流程。

1、模拟企业会计核算程序;

2、生产费用归集和成本计算程序;。

记住模拟企业的名称、账号、法人代表

建账

根据资料设置现金日记账、银行存款日记账等58个总账账户49个相应的明细分类账户;根据资料登记各种总账及明细账的期初余额;理解各种明细账的特点和适用的业务范围。

主要实训内容包括:主要银行结算凭证支票、银行汇票、委托收款结算凭单、托收承付凭单等原始凭证的填写;企业主要自制原始凭证入库单、出库单、领料单、差旅费报销单收发料汇总表的填写;企业费用计算表、工资结算表、费用分配表和产品成本计算表的编制。

1、支票、银行汇票、委托收款结算凭单、托收承付凭单等原始凭证的填写★

主要实训内容包括:账簿登记的基本要求;账簿登记的流程;现金日记账、银行存款日记账的登记;三栏式明细分类账、多栏式明细分类账、数量金额式明细分类账的登记;错账的更正方法;根据科目汇总表登记总账;结转各个账户本期发生额和余额;总账与明细分类账的核对。

1.现金日记账、银行存款日记账的登记

2.三栏式明细分类账、多栏式明细分类账、数量金额式明细分类账的登记及余额的计算;★

《企业会计模拟实训教程》

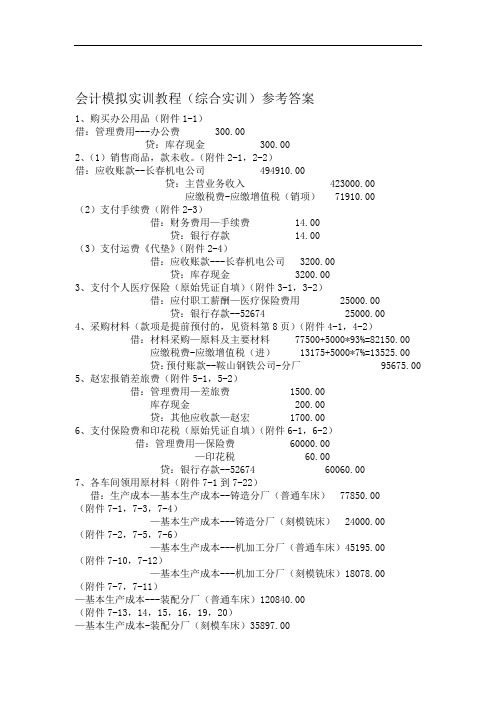

会计模拟实训教程综合实训参考答案

会计模拟实训教程(综合实训)参考答案1、购买办公用品(附件1-1)借:管理费用---办公费 300.00贷:库存现金 300.002、(1)销售商品,款未收。

(附件2-1,2-2)借:应收账款--长春机电公司 494910.00贷:主营业务收入 423000.00应缴税费-应缴增值税(销项) 71910.00(2)支付手续费(附件2-3)借:财务费用—手续费 14.00贷:银行存款 14.00(3)支付运费《代垫》(附件2-4)借:应收账款---长春机电公司 3200.00贷:库存现金 3200.003、支付个人医疗保险(原始凭证自填)(附件3-1,3-2)借:应付职工薪酬—医疗保险费用 25000.00贷:银行存款--52674 25000.004、采购材料(款项是提前预付的,见资料第8页)(附件4-1,4-2)借:材料采购—原料及主要材料 77500+5000*93%=82150.00 应缴税费-应缴增值税(进) 13175+5000*7%=13525.00贷:预付账款--鞍山钢铁公司-分厂 95675.00 5、赵宏报销差旅费(附件5-1,5-2)借:管理费用—差旅费 1500.00库存现金 200.00贷:其他应收款—赵宏 1700.006、支付保险费和印花税(原始凭证自填)(附件6-1,6-2)借:管理费用—保险费 60000.00—印花税 60.00贷:银行存款--52674 60060.007、各车间领用原材料(附件7-1到7-22)借:生产成本—基本生产成本--铸造分厂(普通车床) 77850.00(附件7-1,7-3,7-4)—基本生产成本---铸造分厂(刻模铣床) 24000.00(附件7-2,7-5,7-6)—基本生产成本---机加工分厂(普通车床)45195.00(附件7-10,7-12)—基本生产成本---机加工分厂(刻模铣床)18078.00(附件7-7,7-11)—基本生产成本---装配分厂(普通车床)120840.00(附件7-13,14,15,16,19,20)—基本生产成本-装配分厂(刻模车床)35897.00(附件7-8,7-9,7-17,7-18,7-21)--7-22(附件 6000.00机修分厂---—辅助生产成本(附件7-1,7-2)贷:原材料---原料及主要材料(生铁) 87400.00 (附件7-10,7-11,7-22) ---原料及主要材料(圆钢) 69000.00 (附件7-3,7-5) ---燃料(焦炭) 11750.00 (附件7-4,7-6) ---燃料(煤) 2700.00(附件7-8,7-13) ---外购半成品(Y123M) 57600.00 (附件7-9,7-14) ---外购半成品(AOB-25) 39000.00 (附件7-15,7-17) ---外购半成品(D318) 24500.00 (附件7-16,7-18) ---外购半成品(D462) 28980.00 (附件7-19) ---外购半成品(标准件) 6150.00 (附件7-7,7-12,7-20,7-21) ---辅助材料(润滑油) 780.008、购买证券(欧亚股份)(附件8)借:交易性金融资产---成本 239850.00投资收益 150.00其他货币资金—存出投资款 240000.009、接受固定资产投资(附件9-1,9-2)借:固定资产—刨床 255000.00贷:实收资本—万达公司 255000.0010、购买起重机(需安装)(原始凭证自填)(附件9-1,9-2,9-3)借:在建工程---起重机 35065..00贷:银行存款---52674 35065.00 最新做法:借:在建工程---起重机 30220..00应缴税费-应缴增值税(进) 4845.00贷:银行存款---52674 35065.0011、退货(附件11-1,11-2)借:应付账款---开化轴承厂 128700.00贷:材料采购---外购半成品(D318)110000.00应缴税费—应缴增值税(进) 18700.0012、销售产品,款项已收。

会计学综合模拟实验(第2版)参考答案

2019会计学综合模拟实验答案业务1借: 在途物资——X材料 102700——Y材料 90750应交税费——应交增值税(进项税额) 30952 贷:银行存款 224402借:应付账款——皖江钢铁贸易公司 180000贷: 银行存款 180000借: 在途物资——X材料 1625——Y材料 1375应交税费——应交增值税(进项税额) 300 贷:银行存款 3300借: 原材料——X材料 104325——Y材料 92125 贷: 在途物资——X材料 104325——Y材料 92125业务2借:周转材料——A4复印纸 450——碳素笔 120——U盘 280——笔记本 150——订书机 100应交税费——应交增值税(进项税额) 176贷: 银行存款 1276借:制造费用 160管理费用——办公费 940贷: 周转材料——A4复印纸 450——碳素笔 120——U盘 280——笔记本 150——订书机 100业务3借:银行存款 350000贷:实收资本 350000业务5借:银行存款 800000贷:预收账款-黄山永昌机械公司 800000业务6借: 应付职工薪酬 196300贷: 银行存款 195200应交税费——应交个人所得税 1100业务7借:应收账款-阜新欣欣公司 272832贷:主营业务收入——齿轮A 115200——齿轮B 120000应交税费——应交增值税(销项税额) 37632业务8借:银行存款 500000贷:应收账款 500000业务9借: 生产成本——齿轮A 5698——齿轮B 7027制造费用 1007管理费用 2434销售费用 1501贷:应付职工薪酬——社会保险费 17667 借:应付职工薪酬——社会保险费 17667贷:银行存款 17667业务10借: 生产成本——齿轮A 1266——齿轮B 1562制造费用 224管理费用 541销售费用 333贷:应付职工薪酬——社会保险费 3926 借:应付职工薪酬——社会保险费 3926贷:银行存款 3926业务11借: 生产成本——齿轮A 12660——齿轮B 15620制造费用 2240管理费用 5410销售费用 3330贷:应付职工薪酬——社会保险费 39260 借:应付职工薪酬——社会保险费 39260 贷:银行存款 39260业务12借: 生产成本——齿轮A 6331——齿轮B 7809制造费用 1119管理费用 2704销售费用 1667贷:应付职工薪酬——住房公积金 19630借:应付职工薪酬——住房公积金 19630贷:银行存款 19630业务13借: 应交税费——未交增值税 39364——应交城建税、教育费附加等 5036贷:银行存款 44400业务14借:银行存款 5459.20预收账款 200000贷:主营业务收入——齿轮A 69120——齿轮B 108000应交税费——应交增值税(销项税额) 28339.20业务15借:其他应收款——李明 3 000贷: 库存现金 3 000业务16、17删去借:银行存款 53296预收账款-黄山永昌机械公司 800000贷:主营业务收入——齿轮A 345600——齿轮B 390000应交税费——应交增值税(销项税额) 117696业务19借:管理费用——差旅费 2689应交税费——应交增值税(进项税额) 90库存现金 221贷:其他应收款——李明 3 000业务21借:管理费用——培训费 2 000贷:银行存款 2 000业务22借:营业外支出——捐赠支出 5 000贷: 银行存款 5 000业务23借: 财务费用——利息支出 10400贷: 应付利息 10400业务24借:银行存款 10725贷:财务费用 10725借:管理费用——业务招待费 900贷:银行存款 900业务26借: 制造费用 41550管理费用——折旧费 15600贷:累计折旧 57150业务27借: 生产成本——齿轮A 63800——齿轮B 78100制造费用 11200管理费用 27100销售费用 16600贷:应付职工薪酬——工资 196800业务28 皖江齿轮制造有限公司发料汇总表2018年12月31日附件:张主管金平审核王芳制表裕民X材料每公斤单价=(285600+104325)/(1680+650)=167.35Y材料每公斤单价=(262500+92125)/(1500+550)=172.99Z材料每件单价=75借: 生产成本——齿轮A 302282——齿轮B 261611制造费用 10500贷:原材料 563893周转材料 10500业务29皖江齿轮制造有限公司水电费分配表2018年12月31日主管金平审核王芳制表裕民借: 生产成本——齿轮A 8344.40——齿轮B 9795.60制造费用——水电费 1015管理费用——水电费 3970贷:应付账款——皖江自来水公司 5125——国网皖江供电公司 18000业务30-1皖江齿轮制造有限公司制造费用分配表2018年12月31日主管金平审核王芳制表裕民制造费用总额=160+1007+224+2240+1119+41550+11200+10500+1015= 69015借: 生产成本——齿轮A 31746.90——齿轮B 37268.10贷:制造费用 69015业务31-2-1皖江齿轮制造有限公司产成品成本计算单产成品:齿轮A2018年12月31日本月产量:1000 套主管金平审核王芳制单裕民业务31-2-2皖江齿轮制造有限公司产成品成本计算单产成品:齿轮B2018年12月31日本月产量:800 套主管金平审核王芳制单裕民业务32-1皖江齿轮制造有限公司完工产品入库单2018年12月31日记账裕民验收张毅仓库保管员李常交货人章峰借: 库存商品——齿轮A 432128.30——齿轮B 418792.30贷: 生产成本——齿轮A 432128.30——齿轮B 418792.30业务33-1皖江齿轮制造有限公司销售产品成本汇总计算表2018年12月31日附件:3张仓库主管张毅记账裕民发货人赵海齿轮A 单位销售成本=(410 000+432128.30)/(1000+1000)=842128.30/2000=421.06(元)齿轮B单位销售成本=(518 400+418792.30)/(1080+800)=937192.30/1880=498.51(元)借:主营业务成本——齿轮A 387375.20——齿轮B 513465.30贷:库存商品——齿轮A 387375.20——齿轮B 513465.30业务34-1皖江齿轮制造有限公司应交税费—应交增值税结转资料表2018年12月31日主管金平审核王芳制表裕民借: 应交税费——应交增值税(转出未交增值税)152149.20贷: 应交税费——未交增值税152149.20业务 35-1皖江齿轮制造有限公司应交城市维护建设税和教育费附加计算表2018年12月31日主管金平审核王芳制表裕民借: 税金及附加15214.92贷: 应交税费——应交城建税10650.44——应交教育费附加4564.48业务36-1皖江齿轮制造有限公司损益类账户余额资料表2018年12月31日单位:元借:主营业务收入 1147920财务费用 325贷:本年利润 1148245借: 本年利润 1008774.42贷:主营业务成本 900840.50税金及附加 15214.92管理费用 64288销售费用 23431 营业外支出 5000业务37-1皖江齿轮制造有限公司所得税费用计算表借:所得税费用34867.65贷:应交税费——应交所得税34867.65借:本年利润34867.65贷: 所得税费用34867.65业务38-1皖江齿轮制造有限公司本年利润结转资料表主管金平审核王芳制表裕民借:本年利润104602.93贷: 利润分配——未分配利润104602.93业务39-1皖江齿轮制造有限公司法定盈余公积计提表主管金平审核王芳制表裕民借:利润分配——提取盈余公积10460.29贷: 盈余公积10460.29业务 40-1皖江齿轮制造有限公司利润分配结转资料表主管金平审核王芳制表裕民借:利润分配——未分配利润10460.29贷: 利润分配——提取盈余公积10460.29业务41-1 皖江齿轮制造有限公司总账余额试算平衡表2018年12月31日单位:元期末借方余额计算:库存现金=21000+221-3000=18221银行存款=1650000+1719480-736961=2632519 应收账款=591800+272832-500000=364632其他应收款=2700+3000-3000=2700原材料=548100+196450-563893=180657周转材料=15000-10500=4500库存商品=928400+850920.60-900840.50=878480固定资产=6250000期末借方余额合计=10331709期末贷方余额计算:坏账准备=36900累计折旧=1900000+57150=1957150短期借款=200000应付账款=180000+23125-180000=23125预收账款=200000+800000-1000000=0应付职工薪酬=196300+196800-196300=196800应交税费=44400+1100+37632+28339+117696+15215+34867-31252-176-44400-90=203331 应付利息=39000+10400=49400应付利润=181000长期借款=900000实收资本=5100000+350000=5450000资本公积=48000盈余公积=49200+10460=59660本年利润=863400利润分配=68800+104603-10460=162943期末贷方余额合计=10331709业务42-1资产负债表业务43-1。

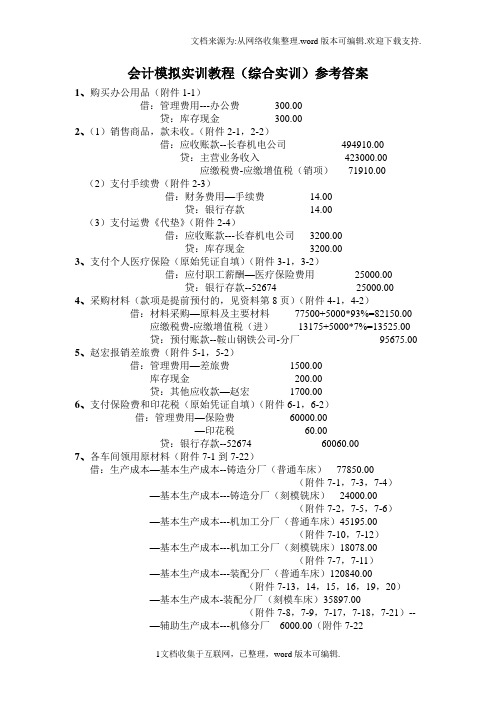

会计模拟实训教程综合实训参考答案(供参考)

会计模拟实训教程(综合实训)参考答案1、购买办公用品(附件1-1)借:管理费用---办公费300.00贷:库存现金300.002、(1)销售商品,款未收。

(附件2-1,2-2)借:应收账款--长春机电公司494910.00贷:主营业务收入423000.00应缴税费-应缴增值税(销项)71910.00(2)支付手续费(附件2-3)借:财务费用—手续费14.00贷:银行存款14.00(3)支付运费《代垫》(附件2-4)借:应收账款---长春机电公司3200.00贷:库存现金3200.003、支付个人医疗保险(原始凭证自填)(附件3-1,3-2)借:应付职工薪酬—医疗保险费用25000.00贷:银行存款--52674 25000.004、采购材料(款项是提前预付的,见资料第8页)(附件4-1,4-2)借:材料采购—原料及主要材料77500+5000*93%=82150.00 应缴税费-应缴增值税(进)13175+5000*7%=13525.00贷:预付账款--鞍山钢铁公司-分厂95675.00 5、赵宏报销差旅费(附件5-1,5-2)借:管理费用—差旅费1500.00库存现金200.00贷:其他应收款—赵宏1700.006、支付保险费和印花税(原始凭证自填)(附件6-1,6-2)借:管理费用—保险费60000.00—印花税60.00贷:银行存款--52674 60060.007、各车间领用原材料(附件7-1到7-22)借:生产成本—基本生产成本--铸造分厂(普通车床)77850.00(附件7-1,7-3,7-4)—基本生产成本---铸造分厂(刻模铣床)24000.00(附件7-2,7-5,7-6)—基本生产成本---机加工分厂(普通车床)45195.00(附件7-10,7-12)—基本生产成本---机加工分厂(刻模铣床)18078.00(附件7-7,7-11)—基本生产成本---装配分厂(普通车床)120840.00(附件7-13,14,15,16,19,20)—基本生产成本-装配分厂(刻模车床)35897.00(附件7-8,7-9,7-17,7-18,7-21)-- —辅助生产成本---机修分厂6000.00(附件7-22(附件7-1,7-2)贷:原材料---原料及主要材料(生铁)87400.00 (附件7-10,7-11,7-22)---原料及主要材料(圆钢)69000.00 (附件7-3,7-5)---燃料(焦炭)11750.00 (附件7-4,7-6)---燃料(煤)2700.00 (附件7-8,7-13)---外购半成品(Y123M)57600.00 (附件7-9,7-14)---外购半成品(AOB-25)39000.00 (附件7-15,7-17)---外购半成品(D318)24500.00 (附件7-16,7-18)---外购半成品(D462)28980.00 (附件7-19)---外购半成品(标准件)6150.00 (附件7-7,7-12,7-20,7-21)---辅助材料(润滑油)780.008、购买证券(欧亚股份)(附件8)借:交易性金融资产---成本239850.00投资收益150.00其他货币资金—存出投资款240000.009、接受固定资产投资(附件9-1,9-2)借:固定资产—刨床255000.00贷:实收资本—万达公司255000.0010、购买起重机(需安装)(原始凭证自填)(附件9-1,9-2,9-3)借:在建工程---起重机35065..00贷:银行存款---52674 35065.00 最新做法:借:在建工程---起重机30220..00应缴税费-应缴增值税(进)4845.00贷:银行存款---52674 35065.0011、退货(附件11-1,11-2)借:应付账款---开化轴承厂128700.00贷:材料采购---外购半成品(D318)110000.00应缴税费—应缴增值税(进)18700.0012、销售产品,款项已收。

会计综合模拟实训答案

业务1:借:银行存款——工商银行700000贷:短期借款——工商银行700000业务2:借:其他应收款——吴韧2000贷:库存现金2000业务3:借:库存现金6000贷:银行存款——工商银行6000业务4:借:管理费用——办公费267.5贷:库存现金267.5业务5:借:销售费用——广告费30000贷:银行存款——工商银行30000业务6:借:管理费用——业务招待费3200贷:库存现金3200业务7:借:应交税费——应交增值税(未交税费)349400——应交城建税24458——应交教育费附加10482贷:银行存款——工商银行384340业务8:借:营业外支出——捐赠支出50000贷:银行存款——工商银行50000业务9:借:管理费用——差旅费1340库存现金660贷:其他应收款——吴韧2000业务10:借:其它货币资金——银行汇票存款64330贷:银行存款——工商银行64330业务11:借:财务费用——手续费 1.50贷:银行存款——工商银行 1.50业务12:借:应付账款——上海钢铁制造有限公司268000贷:银行存款——工商银行268000 业务13:借:财务费用——手续费15.50贷:银行存款——工商银行15.50业务14:借:材料采购——圆钢88687.20 应交税费——应交增值税(进项税额)14632.80贷:预付账款——长江钢铁集团有限公司103320 业务15:借:材料采购——M23轴承71720 应交税费——应交增值税(进项税额)11840贷:其它货币资金——银行汇票存款83560 业务16:借:材料采购——圆钢158100应交税费——应交增值税(进项税额)26877贷:应付账款——宏达集团184977 业务17:借:材料采购——润滑油350应交税费——应交增值税(进项税额)59.50贷:银行存款——工商银行409.50 业务18:借:材料采购——包装箱27300应交税费——应交增值税(进项税额)4641贷:银行存款——工商银行31941业务19:借:材料采购——劳保鞋1738——耐热手套81应交税费——应交增值税(进项税额)309.23贷:银行存款——工商银行2128.23业务20:借:材料采购——煤55510应交税费——应交增值税(进项税额)8820贷:银行存款——工商银行64330业务21:借:银行存款——工商银行600000贷:主营业务收入——刻模铣床102000应交税费——应交增值税(销项税额)702000业务22:借:预收账款——山西机电制造有限公司301860贷:主营业务收入——普通机床258000应交税费——应交增值税(销项税额)43860业务23:借:预收账款——山西机电制造有限公司16140贷:银行存款——工商银行16140业务24:借:财务费用——手续费 5.50贷:银行存款——工商银行 5.50业务25:借:银行存款——工商银行4440贷:其它货币资金——银行汇票存款4440业务26:借:应付账款——山西鸿运轴承销售有限公司140166应交税费——应交增值税(进项税额)-20366贷:材料采购——M23轴承119800业务27:借:生产成本——基本生产成本——铸造车间(普通车床)14750 贷:原材料——原料及主要材料(生铁)11500——燃料(焦炭)2350——燃料(煤)900业务28:借:生产成本——基本生产成本——铸造车间(普通车床)22500——基本生产成本——铸造车间(刻模铣床)16539.01 贷:原材料——原料及主要材料(圆钢)39000——辅助材料(润滑油)39.01业务29:借:生产成本——基本生产成本——装配车间(普通车床)417620.05——基本生产成本——装配车间(刻模铣床)68236.04 贷:原材料——外购半成品(N60电机)115200——外购半成品(AOB电机)91000——外购半成品(M23轴承)77000——外购半成品(D18轴承)48300——外购半成品(标准件)12505——辅助材料(润滑油)351.09——辅助材料(油漆)10000周转材料——专用工具103500周转材料——包装箱28000业务30:借:生产成本——辅助生产成本——机修车间3392.03贷:原材料——外购半成品(标准件)1025——辅助材料(润滑油)117.03周转材料——专用工具225业务31:借:无形资产——商标权24000贷:银行存款——工商银行24000业务32:借:固定资产——运输设备236500应交税费——应交增值税(进项税额)36550贷:银行存款——工商银行273050业务33:借:管理费用——财产保险费6504贷:银行存款——工商银行6504业务34:借:固定资产清理70296累计折旧——机器设备16704贷:固定资产——机器设备87000业务35:借:固定资产清理2000贷:银行存款——交通银行2000业务36:借:银行存款——交通银行57915贷:固定资产清理49500应交税费——应交增值税(销项税额)8415业务37:借:营业外支出——处置固定资产净损失22796贷:固定资产清理22796业务38:借:固定资产清理31512累计折旧——机器设备7488贷:固定资产——机器设备39000业务39:借:银行存款——工商银行38610贷:固定资产清理33000应交税费——应交增值税(销项税额)5610业务40:借:固定资产清理1488贷:营业外收入——处置固定资产净收益1488业务41:借:应收账款——广州市翰林机电有限公司754650贷:主营业务收入——普通机床645000应交税费——应交增值税(销项税额)109650业务42:借:销售费用——运费2790应交税费——应交增值税(进项税额)210贷:银行存款——工商银行3000业务43:借:财务费用——手续费 5.50贷:银行存款——工商银行 5.50业务44:借:银行存款——工商银行8400贷:其他业务收入——租金收入8400业务45:借:银行存款——工商银行754650贷:应收账款——广州市翰林机电有限公司754650 业务46:借:银行存款——工商银行234000贷:应收账款——济南东方电子有限公司234000 业务47:借:应付职工薪酬——工资263550.30贷:应交税费——应交个人所得税424.78银行存款——工商银行236270.92其他应收款——社会保险个人部分26854.60业务48:借:社会保险费84212.73其他应收款——社会保险个人部分26854.60贷:银行存款——工商银行111067.33业务49:借:应付职工薪酬——工会经费5271.01贷:银行存款——工商银行5271.01业务50:借:在建工程——锅炉改造工程8000贷:银行存款——工商银行8000业务51:借:库存现金260贷:营业外收入——罚款260业务52:借:银行存款——工商银行311.85——交通银行 3.53贷:财务费用——利息收入315.38业务53:借:管理费用——其他1008贷:银行存款——工商银行1008业务54:借:制造费用650贷:周转材料——劳动保护用品——劳保鞋600——劳动保护用品——耐热手套50 业务55:借:制造费用809贷:周转材料——劳动保护用品——工作服359——劳动保护用品——劳保鞋300——劳动保护用品——耐热手套150 业务56:借:生产成本——辅助生产成本1200贷:周转材料——专用工具900——劳动保护用品——劳保鞋300 业务57:借:制造费用750贷:周转材料——专用工具300——劳动保护用品——劳保鞋450 业务58:借:交易性金融资产——股票投资——刚玉股票24000 投资收益50贷:其他货币资金——存出投资款24050 业务59:借:银行存款——工商银行77170.69贷:应收票据——北京市天鸿机电公司78900财务费用——票据贴现1729.31业务60:借:坏账准备35000 贷:应收账款——北京市花杨贸易有限公司35000业务61:借:管理费用——电话费6272.80贷:银行存款——工商银行6272.80业务62:借:银行存款——工商银行450000坏账准备31450营业外支出——债务重组损失147550贷:应收账款——山西机电制造有限公司629000业务63:借:管理费用——财产保险费50000贷:银行存款——工商银行50000业务64:借:管理费用——办公费107.7贷:周转材料——劳动保护用品(工作服)107.7 业务65:借:销售费用——包装费4000贷:周转材料——包装箱4000业务66:借:银行存款——工商银行12004.20贷:其他业务收入——销售材料10260应交税费——应交增值税(销项税额)1744.20 业务67:借:其他业务成本——销售材料9000贷:原材料——原料及主要材料(圆钢)9000业务68:借:生产成本——辅助生产成本(机修车间)6000贷:原材料——原料及主要材料(圆钢)6000业务69:借:生产成本——辅助生产成本(机修车间)9200贷:银行存款——工商银行9200业务70:借:应付职工薪酬——职工教育经费825贷:库存现金825业务71:借:应付职工薪酬——非货币性福利30450贷:银行存款——工商银行30450业务72:借:其他业务成本4800制造费用——铸造车间31258制造费用——机加工车间27824制造费用——装配车间22112生产成本——辅助生产成本(机修车间)6912管理费用——折旧费65967.28贷:投资性房地产累计折旧4800累计折旧——房屋及建筑物70400——机器设备31384——生产用工具9833.60——运输设备24508——电子设备18073.68业务73:借:制造费用——铸造车间17721.60制造费用——机加工车间14846.40制造费用——装配车间16196生产成本——辅助生产成本(机修车间)1000管理费用——折旧费3236应交税费——应交增值税(已交税金)9010贷:银行存款——工商银行62010业务74:借:制造费用——铸造车间1260制造费用——机加工车间882制造费用——装配车间630生产成本——辅助生产成本(机修车间)420管理费用——折旧费2415应交税费——应交增值税(已交税金)728.91贷:银行存款——工商银行6335.91业务75:借:原材料——原料及主要材料(圆钢)237000材料成本差异——原料及主要材料10140贷:材料采购——圆钢247140业务76:借:原材料——外购半成品(轴承M23)70000材料成本差异——外购半成品2000贷:材料采购——轴承M23 72000业务77:借:原材料——辅助材料(润滑油)390.10贷:材料采购——润滑油350材料成本差异——辅助材料40.10业务78:借:周转材料——包装箱28000贷:材料采购——包装箱27300材料成本差异——周转材料700业务79:借:周转材料——劳动保护品(劳保鞋)1650——劳动保护品(耐热手套)75材料成本差异——周转材料94贷:材料采购——劳动保护品(劳保鞋)1738——劳动保护品(耐热手套)81业务80:借:原材料——燃料(煤)50400材料成本差异——燃料5600贷:材料采购——煤56000业务81:借:生产成本——基本生产成本——铸造车间(普通机床)——铸造车间(刻模铣床)——基本生产成本——机加工车间(普通机床)——机加工车间(刻模铣床)——基本生产成本——装配车间(普通机床)——装配车间(刻模铣床)——辅助生产成本——机修车间制造费用——铸造车间——机加工车间——装配车间管理费用——其他业务成本贷:材料成本差异——原料及主要材料——燃料——辅助材料业务82:借:生产成本——基本生产成本——铸造车间(普通车床)44815.05——基本生产成本——铸造车间(刻模铣床)19206.66 生产成本——基本生产成本——机加工车间(普通车床)77898.64——基本生产成本——机加工车间(刻模铣床)16117.26 生产成本——基本生产成本——装配车间(普通车床)45831.15——基本生产成本——装配车间(刻模铣床)30554.23 制造费用——铸造车间13191.62——机加工车间16289.19——装配车间12023.87生产成本——辅助生产成本——机修车间18558.99管理费用——职工薪酬81211.54贷:应付职工薪酬——工资255108.3——工会经费5102.17——非货币性福利30450——职工教育经费825——社会保险费84212.73业务83:借:制造费用——铸造车间——机加工车间——装配车间管理费用——维修费贷:生产成本——辅助生产成本——机修车间业务84:借:生产成本——基本生产成本——铸造车间(普通车床)——基本生产成本——铸造车间(刻模铣床)生产成本——基本生产成本——机加工车间(普通车床)——基本生产成本——机加工车间(刻模铣床)生产成本——基本生产成本——装配车间(普通车床)——基本生产成本——装配车间(刻模铣床)贷:制造费用——铸造车间——机加工车间——装配车间业务86:借:库存商品——普通车床——刻模铣床贷:生产成本——基本生产成本——铸造车间(普通车床)——基本生产成本——铸造车间(刻模铣床)生产成本——基本生产成本——机加工车间(普通车床)——基本生产成本——机加工车间(刻模铣床)生产成本——基本生产成本——装配车间(普通车床)——基本生产成本——装配车间(刻模铣床)业务87:借:主营业务成本——普通车床——刻模铣床贷:库存商品——普通车床——刻模铣床业务88:借:短期借款——工商银行500000财务费用——利息支出847.22贷:银行存款——工商银行500847.22业务89:借:待处理财产损溢贷:周转材料——包装箱800应交税费——应交增值税(进项税额转出)131.78材料成本差异——包装箱业务90:借:管理费用——无形资产摊销贷:累计摊销业务91:借:财务费用——利息支出27600在建工程——厂房建筑工程1570.83贷:应付利息29170.83业务92:借:管理费用——盘亏损失贷:待处理财产损溢业务93:借:资产减值损失3000贷:无形资产减值损失3000业务94:借:资产减值损失贷:坏账准备业务95:借:交易性金融资产8500贷:公允价值变动损益8500业务96:借:应交税费——应交增值税(转出未交增值税)贷:应交税费——未交增值税业务97:借:管理费用——税费10264.80贷:应交税费——应交房产税7168——应交土地使用税2692——应交车船税404.80业务98:借:营业税金及附加贷:应交税费——应交营业税业务99:借:营业税金及附加贷:应交税费——应交城市维护建设税——应交教育费附加——应交地方教育费附加业务100:借:管理费用——税费761.34贷:应交税费——应交印花税761.34业务101:借:应收股利4000贷:投资收益4000业务102:借:主营业务收入——普通车床——刻模铣床其他业务收入投资收益公允价值变动损益营业外收入贷:本年利润业务103:借:本年利润贷:主营业务成本——普通车床——刻模铣床其他业务成本营业税金及附加管理费用销售费用财务费用资产减值损失营业外支出业务104:借:所得税费用贷:应交税费——应交企业所得税递延所得税资产递延所得税负债业务105:借:本年利润贷:所得税费用业务106:借:本年利润贷:利润分配——未分配利润业务107:借:利润分配——提取法定盈余公积——提取任意盈余公积——应付普通股利贷:盈余公积——法定盈余公积——任意盈余公积应付股利业务108:借:利润分配——未分配利润贷:利润分配——提取法定盈余公积——提取任意盈余公积——应付普通股利。

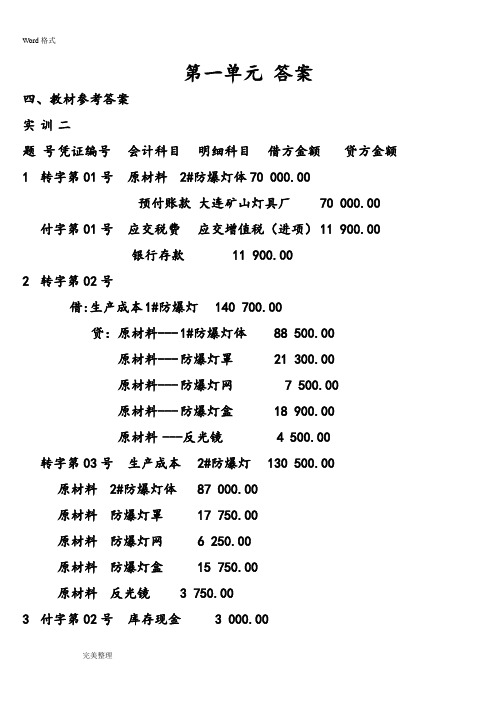

会计模拟实训答案(刘雪清)

第一单元答案四、教材参考答案实训二题号凭证编号会计科目明细科目借方金额贷方金额1 转字第01号原材料2#防爆灯体70 000.00预付账款大连矿山灯具厂70 000.00 付字第01号应交税费应交增值税(进项)11 900.00银行存款11 900.002 转字第02号借:生产成本1#防爆灯140 700.00贷:原材料--- 1#防爆灯体 88 500.00原材料--- 防爆灯罩 21 300.00原材料--- 防爆灯网7 500.00原材料--- 防爆灯盒 18 900.00原材料---反光镜 4 500.00 转字第03号生产成本2#防爆灯130 500.00 原材料 2#防爆灯体87 000.00原材料防爆灯罩17 750.00原材料防爆灯网 6 250.00原材料防爆灯盒15 750.00原材料反光镜 3 750.003 付字第02号库存现金 3 000.00银行存款 3 000.004 付字第01号应付职工薪酬医药费145.49管理费用办公费 1 000.00现金 1 145.495 收字第01号银行存款45 000.00应收账款大连渤海船舶公司45 000.006 收字第02号银行存款971 392.50主营业务收入 1#防爆灯450 000.00主营业务收入 2#防爆灯363 000.00主营业务收入磁力启动器17 250.00应交税费应交增值税(销项)141 142.507 付字第03号应交税费应交增值税6 427.66应交税费应交城值税449.94应交教育费及附加192.83银行存款7 070.438 转字第04号生产成本磁力启动器32 340.00原材料磁力启动器体23 220.00原材料交流接触器 6 000.00原材料热继电器 3 120.009 付字第04号应收账款营口船舶公司 411.11银行存款411.11转字第05号应收账款营口船舶公司 245 700.00主营业务收入 1#防爆灯45 000.00主营业务收入 2#防爆灯165 000.00应交税费应交增值税(销项)35 700.00 10 付字第05号原材料电磁线16 350.00应交税费应交增值税(进项)2 779.00银行存款19 129.5011 付字第06号制造费用办公费479.00银行存款479.0012 付字第02号其他应收款王海 1 500.00库存现金 1 500.0013 付字第07号库存现金169 650.00银行存款169 650.00付字第03号应付工资169 650.00库存现金169 650.0014 付字第08号制造费用电费 5 536.80管理费用水费 1 173.70管理费用办公费 2 292.50银行存款9 003.0015 转字第06号管理费用差旅费919.00其他应收款王海919.00收字第01号库存现金581.00其他应收款王海581.0016 转字第07号生产成本1#防爆灯65 280.00生产成本2#防爆灯57 100.00生产成本磁力启动器22 730.00制造费用工资费用7 120.00管理费用工资费用17 420.00应付职工薪酬169 650.0017 转字第08号生产成本1#防爆灯9 139.20生产成本2#防爆灯7 994.00生产成本磁力启动器3 182.20制造费用福利费996.80管理费用福利费 2 438.80应付职工薪酬23 751.0018 转字第09号制造费用折旧费 2 944.54管理费用折旧费 3 949.20累计折旧 6 893.7419 转字第10号生产成本1#防爆灯 4 360.00生产成本2#防爆灯 6 540.00原材料电磁线10 900.0020 转字第11号生产成本1#防爆灯7 318.76生产成本2#防爆灯 2 928.66生产成本磁力启动器1 829.72制造费用17 077.1421 转字第12号库存商品1#防爆灯226 797.96库存商品2#防爆灯210 062.66生产成本1#防爆灯226 797.96生产成本2#防爆灯210 062.6622 转字第13号主营业务成本 1#防爆灯246 840.00主营业务成本 2#防爆灯271 360.00主营业务成本磁力启动器8 753.70库存商品1#防爆灯246 840.00库存商品2#防爆灯271 360.00库存商品磁力启动器8 753.0023 转字第14号营业税金及附加16 216.30应交税费应交城建税11 351.41应交教育费及附加 4 864.8924转字第15号主营业务收入 1#防爆灯495 000.00主营业务收入 2#防爆灯528 000.00主营业务收入磁力启动器17 250.00本年利润 1 040 250.00转字第16号本年利润572 363.20主营业务成本 1#防爆灯246 840.00主营业务成本 2#防爆灯271 360.00主营业务成本磁力启动器8 753.70管理费用29 193.20主营业务税金及附加16 216.3025 转字第17号所得税费用281 517.20应交税费应交所得税281 517.20转字第18号本年利润281 517.20所得税费用281 517.2026 转字第19号利润分配法定盈余公积 57 156.52盈余公积法定盈余公积571 56.5227 转字第20号本年利润571 565.22利润分配未分配利润571 565.22科目汇总表2007年12月31日编号12-1号会计科目借方金额贷方金额库存现金 173 231.00 172 295.49银行存款 1 016 392.50 220 643.04应收账款 246 111.11 45 000.00原材料 86 350.00 314 440.00生产成本 496 942.54 436 860.62库存商品 436 860.62 526 953.70其他应收款 1 500.00 1 500.00预付账款 0 70 000.00累计折旧 0 6 893.74应付职工薪酬 169 795.49 193 401.00 应交税费 21 749.93 474 576.00 主营业务收入 1 040 250.00 1 040 250.00 主营业务成本 526 953.70 526 953.70 营业税金及附加 16 216.30 16 216.30 管理费用 29 193.20 29 193.20 制造费用 17 077.14 17 077.14 所得税费用 281 517.20 281 517.20 盈余公积 0 57 156.52本年利润 1 425 445.62 1 040 250.00 利润分配 57 156.52 571 565.52 合计 6 042 742.87 6 042 742.87 附单据 34张第二部分答案实训三日期业务序号实训三日期业务序会计科目明细科目借方金额贷方金额号1.5. 1 管理费用其他应收款库存现金办公费行政科备用金8002 0002 8001.5. 2 银行存款主营业务收入应交税费增值税(销)112 612.5096 25016 362.501.6. 3 其他应收款库存现金刘同1 0001 0001.7. 4 应付帐款银行存款张家巷市向东印染厂35900359007. 5 待处理财产损益库存现金现金短缺50501.8. 6应收账款主营业务收入应交税费应收账款银行存款丹东华丰服装有限公司增值税(销)438 0482000374 40063 64820001.8. 7 应交税费银行存款增值税所得税30 0001967.7031967.701.9. 8 销售费用库存现金办公费2002001.9. 9 财务费用银行存款30301.9. 10 应付账款银行存款大连海鸥制衣厂 2 000 2 0001. 1011其他货币资金银行存款外埠存款160 000160 000.日期业务序号会计科目明细科目借方金额贷方金额1. 10 . 12 银行存款应收账款第二百货商店45 90045 9001. 12 . 13 库存现金银行存款1 0001 0001. 12 . 14银行存款应收账款沈阳华丽贸易公司39 00039 0001. 13 . 15 管理费用库存现金5735731. 15 . 16管理费用其他应收款借:库存现金其他应收款差旅费王永义王永义1 16034011603401. 15 . 17 库存现金银行存款2 0002 0001. 17 . 18银行存款主营业务收入应交税费应收账款增值税(销)友好用品商店55 69217 6002 99235 1001. 20 . 19 库存现金主营业务收入应交税费银行存款库存现金增值税(销)8 7008 7007435.901264.108 7001. 20 . 2材料采购应交税费其他货币资金银行存款增值税(进)外埠存款132 60022 5424858155142其他货币资金 外埠存款 4858 1.25. 21 管理费用 银行存款 办公费 1 360 1 360 1.26. 22 库存现金 银行存款 应付职工薪酬 库存现金 应付职工薪酬 银行存款工资 医疗保险费 10 200 10200 2600 10 200 10 200 2 600 日 期 序号会计科目 明细科目 借方金额 贷方金额 1.28. 23 周转材料 应交税费 银行存款机器备件 增值税(进) 15 000 2 550 17 550 1.30. 24 在途物资 应交税费 银行存款增值税(进) 12 600 2 142 14 742 1.30. 25 在途物资 应交税费 银行存款增值税(进) 800 136 936 1.30.26 其他应收款 待处理财产损益 某出纳员 现金短缺 50 50银行存款320000+258062.50-282118=295944.50 银行存款调节后的余额为:744 622.5元。

基础会计模拟实训(第二版)-综合模拟实训部分参考答案

原材料 - B 材料

原材料 - D 材料

生产领料

生产成本 - 丙产品 - 直接材料

生产成本 - 丁产品 - 直接材料

原材料 - A 材料

原材料 - B 材料

销售产品,款收存银行 银行存款

主营业务收入 - 丙产品

主营业务收入 - 丁产品

应交税费——应交增值税

收到货款

银行存款

应收账款 - 东方商场

销售产品,款未收

0.00

0.00 3000.00

0.00 7200.00

0.00 1734.00

12000.00

0.00

0.00 8000.00

0.00 4000.00

23400.00

0.00

0.00 6000.00

0.00 14000.00

0.00 3400.00

16000.00

0.00

14000.00

0.00

0.00 30000.00

2009-7-10 记-27

生产领料

生产成本 - 甲产品 - 直接材料

生产成本 - 乙产品 - 直接材料

生产成本 - 丙产品 - 直接材料

生产成本 - 丁产品 - 直接材料

原材料 - D 材料

销售产品,款未收

应收账款 - 利民公司

主营业务收入 - 甲产品

主营业务收入 - 丙产品

应交税费——应交增值税

银行存款

应收账款 - 利民公司

应收账款 - 博凡公司

销售产品,款收存银行 银行存款

主营业务收入 - 丙产品

主营业务收入 - 丁产品

应交税费——应交增值税

偿付前欠货款

应付账款 - 华伟材料厂

应付账款 - 富民材料公司

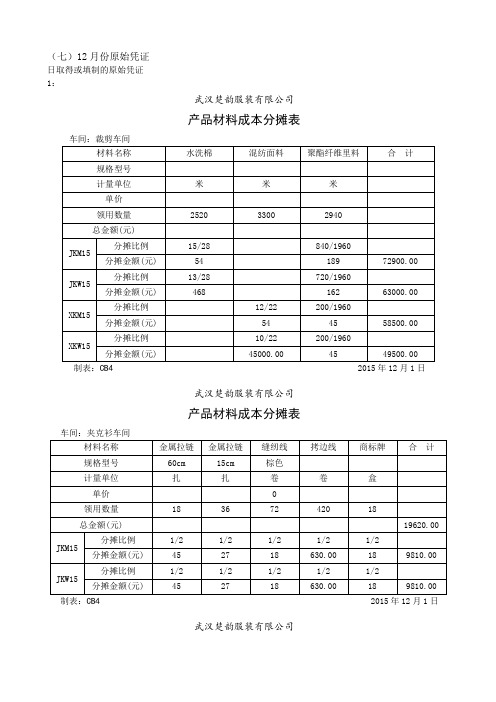

《会计仿真综合实训》原始答案 原始凭证 2015年12月

(七)12月份原始凭证日取得或填制的原始凭证1:武汉楚韵服装有限公司产品材料成本分摊表制表:CB42015年12月1日武汉楚韵服装有限公司产品材料成本分摊表武汉楚韵服装有限公司产品材料成本分摊表制表:CB42015年12月1日武汉楚韵服装有限公司产品材料成本分摊表制表:CB42015年12月1日补充:上一工作日现金余额为421.00元,出纳应于今天签发一张现金支票,到银行提取现金1579.00元。

2-1:2015年11月工资存档表第1页共4页日取得或填制的原始凭证1:武汉楚韵服装有限公司材料采购成本及成本差异计算表制表:CL42015年12月8日日取得或填制的原始凭证1:武汉楚韵服装有限公司材料采购成本及成本差异计算表补充:当天现金超过限额909.00元,出纳应填写现金缴款单一份,将现金送存银行,并从银行取得回单交总账会计进行账务处理。

日取得或填制的原始凭证2:武汉楚韵服装有限公司材料采购成本及成本差异计算表日取得或填制的原始凭证2:武汉楚韵服装有限公司材料采购成本及成本差异计算表制表:CL42015年12月25日补充:上一工作日现金余额为291.00元,出纳应于今天签发一张现金支票,到银行提取现金1709.00元。

3:武汉楚韵服装有限公司2015年12月份职工中餐费用分配表制表:XC42015年12月29日5:武汉楚韵服装有限公司2015年12月材料成本差异分摊表差异率=(25+30220.00)/(1377024.00+1006000.00)=6-2:武汉楚韵服装有限公司2015年12月生产工人工资分配表制表:XC42015年12月31日6-3:武汉楚韵服装有限公司2015年12月其他人员工资分配表制表:XC4 2015年12月31日 7:武汉楚韵服装有限公司2015年12月工会经费与职工教育经费计提表8:武汉楚韵服装有限公司2015年12月职工“五险一金”计提表制表:XC42015年12月31日9:武汉楚韵服装有限公司2015年12月固定资产折旧计提表制表:XC4 2015年12月31日10:武汉楚韵服装有限公司2015年12月无形资产摊销计算表制表:XC4 2015年12月31日11:武汉楚韵服装有限公司2015年12月制造费用分配表制表: 2015年12月31日12:武汉楚韵服装有限公司2015年12月生产成本结转表制表: 2015年12月31日13-1:2015年12月在产品成本计算表制表: 2015年12月31日13-2:武汉楚韵服装有限公司2015年12月生产成本结转表制表: 2015年12月31日14-1:武汉楚韵服装有限公司2015年12月在产品成本计算表制表:CB4 2015年12月31日14-2:2015年12月产品成本计算表制表:CB4 2015年12月31日15-1:武汉楚韵服装有限公司2015年12月产品销售成本和费用计算表16:武汉楚韵服装有限公司2015年12月营业税金及附加计提表制表:SW4 2015年12月31日17:2015年12月坏账准备计提表18:武汉楚韵服装有限公司2015年度企业所得税计提表单位:元19:武汉楚韵服装有限公司2015年盈余公积计提表制表:ZZ4 2015年12月31日。

会计综合模拟实训十四五答案

会计综合模拟实训十四五答案1、.(年浙江省第一次联考)下列各项中,不属于会计核算的前提条件的是()[单选题] *A持续经营B货币计量C权责发生制(正确答案)D会计主体2、税金及附加核算的内容不包括()。

[单选题] *A.增值税(正确答案)B.消费税C. 资源税D.资源税3、关于无形资产的后续计量,下列是说法中正确的是()。

[单选题] *A.使用寿命不确定的无形资产,应该按系统合理的方法摊销B.使用寿命不确定的无形资产,应按10年摊销C.企业无形资产的摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式(正确答案)D.无形资产的摊销方法只有直线法4、企业为扩大生产经营而发生的业务招待费,应计入()科目。

[单选题] *A.管理费用(正确答案)B.财务费用C.销售费用D.其他业务成本5、销售费用不包括()。

[单选题] *A.产品包装费B.公司经费(正确答案)C.广告费D.产品保险费6、某企业自创一项专利,并经过有关部门审核注册获得其专利权。

该项专利权的研究开发费为15万元,其中开发阶段符合资本化条件的支出8万元;发生的注册登记费2万元,律师费1万元。

该项专利权的入账价值为()。

[单选题] *A.15万元B.21万元C.11万元(正确答案)D.18万元7、.(年浙江省第三次联考)下列属于事前核算职能的是()[单选题] *A记账B分析C考核D预测(正确答案)8、下列各项中不应计入“税金及附加”的是()。

[单选题] *A.消费税B.资源税C.城市维护建设税D.增值税的销项税额(正确答案)9、下列关于无形资产的描述中,错误的是()。

[单选题] *A.企业内部研究开发项目研究阶段的支出应计入管理费用B.购入但尚未投入使用的无形资产的价值不应摊销(正确答案)C.不能为企业带来经济利益的无形资产的账面价值应全部转为营业外支出D.只有很可能为企业带来经济利益且其成本能够可靠计量的无形资产才能予以确认10、企业自创的专利权与非专利技术,其研究开发过程中发生的支出,应当区分研究阶段支出与开发阶段支出分别处理。

会计综合模拟实训答案

业务1:借:银行存款——工商银行700000 贷:短期借款——工商银行 700000业务2:借:其他应收款——吴韧 2000贷:库存现金 2000业务3:借:库存现金 6000贷:银行存款——工商银行 6000业务4:借:管理费用——办公费贷:库存现金业务5:借:销售费用——广告费 30000贷:银行存款——工商银行 30000业务6:借:管理费用——业务招待费 3200贷:库存现金 3200业务7:借:应交税费——应交增值税未交税费349400——应交城建税 24458——应交教育费附加 10482贷:银行存款——工商银行 384340业务8:借:营业外支出——捐赠支出 50000贷:银行存款——工商银行 50000业务9:借:管理费用——差旅费 1340库存现金 660贷:其他应收款——吴韧 2000业务10:借:其它货币资金——银行汇票存款 64330贷:银行存款——工商银行 64330业务11:借:财务费用——手续费贷:银行存款——工商银行业务12:借:应付账款——上海钢铁制造有限公司 268000贷:银行存款——工商银行 268000 业务13:借:财务费用——手续费贷:银行存款——工商银行业务14:借:材料采购——圆钢应交税费——应交增值税进项税额贷:预付账款——长江钢铁集团有限公司 103320 业务15:借:材料采购——M23轴承 71720应交税费——应交增值税进项税额 11840贷:其它货币资金——银行汇票存款 83560 业务16:借:材料采购——圆钢 158100应交税费——应交增值税进项税额 26877贷:应付账款——宏达集团 184977 业务17:借:材料采购——润滑油 350应交税费——应交增值税进项税额贷:银行存款——工商银行业务18:借:材料采购——包装箱 27300应交税费——应交增值税进项税额 4641贷:银行存款——工商银行 31941业务19:借:材料采购——劳保鞋 1738——耐热手套 81应交税费——应交增值税进项税额贷:银行存款——工商银行业务20:借:材料采购——煤 55510应交税费——应交增值税进项税额 8820贷:银行存款——工商银行 64330业务21:借:银行存款——工商银行 600000贷:主营业务收入——刻模铣床 102000应交税费——应交增值税销项税额702000业务22:借:预收账款——山西机电制造有限公司 301860 贷:主营业务收入——普通机床 258000应交税费——应交增值税销项税额43860业务23:借:预收账款——山西机电制造有限公司 16140贷:银行存款——工商银行 16140 业务24:借:财务费用——手续费贷:银行存款——工商银行业务25:借:银行存款——工商银行 4440贷:其它货币资金——银行汇票存款 4440业务26:借:应付账款——山西鸿运轴承销售有限公司 140166 应交税费——应交增值税进项税额 -20366贷:材料采购——M23轴承 119800业务27:借:生产成本——基本生产成本——铸造车间普通车床 14750 贷:原材料——原料及主要材料生铁 11500——燃料焦炭 2350——燃料煤 900业务28:借:生产成本——基本生产成本——铸造车间普通车床 22500——基本生产成本——铸造车间刻模铣床贷:原材料——原料及主要材料圆钢 39000——辅助材料润滑油业务29:借:生产成本——基本生产成本——装配车间普通车床——基本生产成本——装配车间刻模铣床贷:原材料——外购半成品N60电机 115200——外购半成品AOB电机 91000——外购半成品M23轴承 77000——外购半成品D18轴承 48300——外购半成品标准件 12505——辅助材料润滑油——辅助材料油漆 10000周转材料——专用工具 103500周转材料——包装箱 28000业务30:借:生产成本——辅助生产成本——机修车间贷:原材料——外购半成品标准件 1025——辅助材料润滑油周转材料——专用工具 225 业务31:借:无形资产——商标权 24000贷:银行存款——工商银行 24000业务32:借:固定资产——运输设备 236500 应交税费——应交增值税进项税额 36550贷:银行存款——工商银行 273050 业务33:借:管理费用——财产保险费 6504贷:银行存款——工商银行 6504业务34:借:固定资产清理 70296累计折旧——机器设备 16704贷:固定资产——机器设备 87000业务35:借:固定资产清理 2000贷:银行存款——交通银行 2000业务36:借:银行存款——交通银行 57915贷:固定资产清理 49500应交税费——应交增值税销项税额8415 业务37:借:营业外支出——处置固定资产净损失 22796 贷:固定资产清理 22796业务38:借:固定资产清理 31512累计折旧——机器设备 7488贷:固定资产——机器设备 39000业务39:借:银行存款——工商银行 38610贷:固定资产清理 33000应交税费——应交增值税销项税额5610业务40:借:固定资产清理 1488贷:营业外收入——处置固定资产净收益 1488业务41:借:应收账款——广州市翰林机电有限公司 754650贷:主营业务收入——普通机床 645000应交税费——应交增值税销项税额109650业务42:借:销售费用——运费 2790应交税费——应交增值税进项税额 210贷:银行存款——工商银行 3000业务43:借:财务费用——手续费贷:银行存款——工商银行业务44:借:银行存款——工商银行 8400贷:其他业务收入——租金收入 8400业务45:借:银行存款——工商银行 754650贷:应收账款——广州市翰林机电有限公司 754650 业务46:借:银行存款——工商银行 234000贷:应收账款——济南东方电子有限公司 234000 业务47:借:应付职工薪酬——工资贷:应交税费——应交个人所得税银行存款——工商银行其他应收款——社会保险个人部分业务48:借:社会保险费其他应收款——社会保险个人部分贷:银行存款——工商银行业务49:借:应付职工薪酬——工会经费贷:银行存款——工商银行业务50:借:在建工程——锅炉改造工程 8000贷:银行存款——工商银行 8000业务51:借:库存现金 260贷:营业外收入——罚款 260业务52:借:银行存款——工商银行——交通银行贷:财务费用——利息收入业务53:借:管理费用——其他 1008贷:银行存款——工商银行 1008业务54:借:制造费用 650贷:周转材料——劳动保护用品——劳保鞋 600——劳动保护用品——耐热手套 50 业务55:借:制造费用 809贷:周转材料——劳动保护用品——工作服 359——劳动保护用品——劳保鞋 300——劳动保护用品——耐热手套 150 业务56:借:生产成本——辅助生产成本 1200贷:周转材料——专用工具 900——劳动保护用品——劳保鞋 300 业务57:借:制造费用 750贷:周转材料——专用工具 300——劳动保护用品——劳保鞋 450 业务58:借:交易性金融资产——股票投资——刚玉股票 24000 投资收益 50贷:其他货币资金——存出投资款 24050 业务59:借:银行存款——工商银行贷:应收票据——北京市天鸿机电公司 78900财务费用——票据贴现业务60:借:坏账准备 35000 贷:应收账款——北京市花杨贸易有限公司 35000 业务61:借:管理费用——电话费贷:银行存款——工商银行业务62:借:银行存款——工商银行 450000坏账准备 31450营业外支出——债务重组损失 147550贷:应收账款——山西机电制造有限公司 629000 业务63:借:管理费用——财产保险费 50000贷:银行存款——工商银行 50000业务64:借:管理费用——办公费贷:周转材料——劳动保护用品工作服业务65:借:销售费用——包装费 4000贷:周转材料——包装箱 4000业务66:借:银行存款——工商银行贷:其他业务收入——销售材料 10260应交税费——应交增值税销项税额业务67:借:其他业务成本——销售材料 9000 贷:原材料——原料及主要材料圆钢 9000业务68:借:生产成本——辅助生产成本机修车间 6000贷:原材料——原料及主要材料圆钢 6000业务69:借:生产成本——辅助生产成本机修车间9200贷:银行存款——工商银行 9200 业务70:借:应付职工薪酬——职工教育经费 825贷:库存现金 825业务71:借:应付职工薪酬——非货币性福利 30450贷:银行存款——工商银行 30450业务72:借:其他业务成本 4800制造费用——铸造车间 31258制造费用——机加工车间 27824制造费用——装配车间 22112生产成本——辅助生产成本机修车间6912管理费用——折旧费贷:投资性房地产累计折旧 4800累计折旧——房屋及建筑物 70400——机器设备 31384——生产用工具——运输设备 24508——电子设备业务73:借:制造费用——铸造车间制造费用——机加工车间制造费用——装配车间 16196生产成本——辅助生产成本机修车间1000管理费用——折旧费 3236应交税费——应交增值税已交税金9010贷:银行存款——工商银行 62010 业务74:借:制造费用——铸造车间 1260制造费用——机加工车间 882制造费用——装配车间 630生产成本——辅助生产成本机修车间420管理费用——折旧费 2415应交税费——应交增值税已交税金贷:银行存款——工商银行业务75:借:原材料——原料及主要材料圆钢237000材料成本差异——原料及主要材料 10140贷:材料采购——圆钢 247140业务76:借:原材料——外购半成品轴承M23 70000材料成本差异——外购半成品 2000贷:材料采购——轴承M23 72000业务77:借:原材料——辅助材料润滑油贷:材料采购——润滑油 350材料成本差异——辅助材料业务78:借:周转材料——包装箱 28000贷:材料采购——包装箱 27300材料成本差异——周转材料 700业务79:借:周转材料——劳动保护品劳保鞋 1650——劳动保护品耐热手套 75材料成本差异——周转材料 94贷:材料采购——劳动保护品劳保鞋 1738——劳动保护品耐热手套 81业务80:借:原材料——燃料煤 50400材料成本差异——燃料 5600贷:材料采购——煤 56000业务81:借:生产成本——基本生产成本——铸造车间普通机床——铸造车间刻模铣床——基本生产成本——机加工车间普通机床——机加工车间刻模铣床——基本生产成本——装配车间普通机床——装配车间刻模铣床——辅助生产成本——机修车间制造费用——铸造车间——机加工车间——装配车间管理费用——其他业务成本贷:材料成本差异——原料及主要材料——燃料——辅助材料业务82:借:生产成本——基本生产成本——铸造车间普通车床——基本生产成本——铸造车间刻模铣床生产成本——基本生产成本——机加工车间普通车床——基本生产成本——机加工车间刻模铣床生产成本——基本生产成本——装配车间普通车床——基本生产成本——装配车间刻模铣床制造费用——铸造车间——机加工车间——装配车间生产成本——辅助生产成本——机修车间管理费用——职工薪酬贷:应付职工薪酬——工资——工会经费——非货币性福利 30450——职工教育经费 825——社会保险费业务83:借:制造费用——铸造车间——机加工车间——装配车间管理费用——维修费贷:生产成本——辅助生产成本——机修车间业务84:借:生产成本——基本生产成本——铸造车间普通车床——基本生产成本——铸造车间刻模铣床生产成本——基本生产成本——机加工车间普通车床——基本生产成本——机加工车间刻模铣床生产成本——基本生产成本——装配车间普通车床——基本生产成本——装配车间刻模铣床贷:制造费用——铸造车间——机加工车间——装配车间业务86:借:库存商品——普通车床——刻模铣床贷:生产成本——基本生产成本——铸造车间普通车床——基本生产成本——铸造车间刻模铣床生产成本——基本生产成本——机加工车间普通车床——基本生产成本——机加工车间刻模铣床生产成本——基本生产成本——装配车间普通车床——基本生产成本——装配车间刻模铣床业务87:借:主营业务成本——普通车床——刻模铣床贷:库存商品——普通车床——刻模铣床业务88:借:短期借款——工商银行 500000财务费用——利息支出贷:银行存款——工商银行业务89:借:待处理财产损溢贷:周转材料——包装箱 800应交税费——应交增值税进项税额转出材料成本差异——包装箱业务90:借:管理费用——无形资产摊销贷:累计摊销业务91:借:财务费用——利息支出 27600在建工程——厂房建筑工程贷:应付利息业务92:借:管理费用——盘亏损失贷:待处理财产损溢业务93:借:资产减值损失 3000贷:无形资产减值损失 3000业务94:借:资产减值损失贷:坏账准备业务95:借:交易性金融资产 8500贷:公允价值变动损益 8500业务96:借:应交税费——应交增值税转出未交增值税贷:应交税费——未交增值税业务97:借:管理费用——税费贷:应交税费——应交房产税 7168——应交土地使用税 2692——应交车船税业务98:借:营业税金及附加贷:应交税费——应交营业税业务99:借:营业税金及附加贷:应交税费——应交城市维护建设税——应交教育费附加——应交地方教育费附加业务100:借:管理费用——税费贷:应交税费——应交印花税业务101:借:应收股利 4000贷:投资收益 4000业务102:借:主营业务收入——普通车床——刻模铣床其他业务收入投资收益公允价值变动损益营业外收入贷:本年利润业务103:借:本年利润贷:主营业务成本——普通车床——刻模铣床其他业务成本营业税金及附加管理费用销售费用财务费用资产减值损失营业外支出业务104:借:所得税费用贷:应交税费——应交企业所得税递延所得税资产递延所得税负债业务105:借:本年利润贷:所得税费用业务106:借:本年利润贷:利润分配——未分配利润业务107:借:利润分配——提取法定盈余公积——提取任意盈余公积——应付普通股利贷:盈余公积——法定盈余公积——任意盈余公积应付股利业务108:借:利润分配——未分配利润贷:利润分配——提取法定盈余公积——提取任意盈余公积——应付普通股利。

《新编会计模拟实习》答案~会计分录~配第四版

序号日期摘要分录1 12月1日提取现金借:库存现金2 500贷:银行存款——工商银行 2 5002 1日报销子女托费借:应付职工薪酬 120贷:库存现金 1203 1日赊销保温瓶借:应收账款——信谊百货 666 900贷:主营业务收入 570 000 应交税费——应交增值税(销项税额) 96 9004 1日委托加工铝片收回(业务84统一结转)(1)支付加工款:借:委托加工物资——铝片 36 641.34应交税费——应交增值税(进项税额)6 229.03贷:银行存款——工商银行 42 870.37(2)铝片验收入库:此处不结转,业务84统一结转注:上月发出时做分录借:委托加工物资——铝片 84 252.42贷:原材料——铝材类——铝锭 84 252.425 1日固定资产(冲床)验收借:固定资产 26 500贷:在建工程——安装冲床工程 26 5006 1日签发本票借:其他货币资金——银行本票 25 000 贷:银行存款——工商银行 25 0007 2日预付明年报刊费借:预付账款——报刊订阅费 4 312.80 贷:银行存款——工商银行 4 312.808 2日以本票采购吸水管入库35000支(业务84统一结转)借:材料采购——辅助材料类——吸水管 21 000应交税费——应交增值税(进项税额) 3 570其它应收款——其他 430贷:其他货币资金——银行本票 25 0009 2日收到预付1-3月租金借:银行存款——工商银行 180 000贷:预收账款——泰山证券公司 180 00010 3日收回本票余款借:银行存款——工商银行 430贷:其它应收款——其他 43011 3日支付商品交易会摊位费借:销售费用 3 000贷:银行存款——工商银行 3 00012 3日出口新加坡保温瓶(1)出口销售免税借:应收账款——新中贸易公司(US$16 800 @7.622) 128 049.6 贷:主营业务收入 128 049.6 (2)出口退税:128049.6×9%=11 524.46借:应交税费——应交增值税(出口递减内销商品应纳税额)11 524.46 贷:应交税费——应交增值税(出口退税) 11 524.46 (3)出口不予免征和递减部分计入销货成本:128049.6×(17%-9%)=10 243.97 借:主营业务成本 10 243.97贷:应交税费——应交增值税(进项税额转出)10 243.9713 3日支付员工业务培训费借:其它应付款——教育经费 350 贷:库存现金 35014 3日收到委托收款凭证借:材料采购——辅助材料类——吸水管 108 360 应交税费——应交增值税(进项税额) 18 421贷:应付账款 126 781.215 6日购入底垫、口圈入库(业务84统一结转)此处不做分录,业务84统一结转注:款上月已付,上月做分录:借:材料采购——辅助材料类——底垫 14 000——口圈 19 000贷:银行存款 33 00016 6日预支差旅费借:其它应收款——职工借款——姚怡 400 贷:库存现金 40017 7日支付职工困难补助借:应付职工薪酬——职工福利 300 贷:库存现金 30018 7日收到支票,拟背书转让借:其他货币资金——待转让支票 80 000 贷:应收账款——东方百货公司 80 00019 7日购入纸盒、纸箱入库,以背书票据结算,补付余款(业务84统一结转)借:材料采购——辅助材料类——纸盒 51 100——纸箱 23 600应交税费——应交增值税(进项税额)12 699贷:其他货币资金——待转让支票 80000银行存款 7399(分两笔做分录,转账+付款)20 8日流动资金借款借:银行存款——工商银行 200 000 贷:短期借款 200 00021 8日报销差旅费借:库存现金 53管理费用 1 947贷:其它应收款——职工借款——王庆 2 000 (收款+转账)22 8日支付商业承兑汇票款项借:应付票据——商业承兑汇票——东江有色金属公司 300 000贷:银行存款——工商银行 300 00023 8日委托贷款到期收回借:银行存款——工商银行 611 377.13贷:持有至到期投资——成本 600 000投资收益 11 377.13 (营业税直接扣除)24 9日贴现银行承兑汇票借:银行存款——中国银行 357 000财务费用 3 000贷:应收票据——上海保温容器公司 360 000 (收款+转账)25 9日赊销保温瓶借:应收票据——上海保温容器公司 395 928 贷:主营业务收入 338 400 应交税费——应交增值税(销项税额)57 52826 9日出售国债借:其他货币资金——存出投资款 541 071.9贷:交易性金融资产——成本 501 500 投资收益 39 571.927 10日报销差旅费借:管理费用 454.8贷:其它应收款——职工借款——姚怡 400库存现金 54.8 (付款+转账)28 10日购买复印纸借:管理费用 116.15 应交税费——应交增值税(进项税额) 19.75贷:库存现金 135.929 10日申请银行本票借:其他货币资金——银行本票 30 000 贷:银行存款——工商银行 30 00030 10日上交上月税款借:应交税费——应交所得税 57 250——应交增值税(已交税款)189 340——应交城建税 13 463.8——应交教育费附加 5 770.2——应交个人所得税 2 137.8贷:银行存款——工商银行 267 961.831 13日委托加工铝配件收回(业务84统一结转)(1)支付加工款:借:委托加工物资——铝配件 24 913.35应交税费——应交增值税(进行税额)4 235.27 (29 148.62)银行存款——工商银行 851.38贷:其他货币资金——银行本票 30 000 (收款+转账)(2)铝片验收入库:此处不结转,业务84统一结转注:上月发出时做分录借:委托加工物资——铝配件 33 972.75贷:原材料——铝材类——铝锭 33 972.7532 13日以汇票采购瓶胆入库借:材料采购——瓶胆类——大号 286 000——中号 73 800——小号 61 000应交税费——应交增值税(进项税额) 71 536贷:应付票据——商业承兑汇票——上海瓶胆总厂 492 33633 14日承付期满付款支付运费(业务84统一结转)借:材料采购——铝材类——铝锭 1080应交税费——应交增值税(进项税额) 120贷:银行存款——工商银行 120034 14日支付排水费借:管理费用 634.8贷:银行存款——工商银行 634.835 15日发放工资借:应付职工薪酬 206 101.2管理费用 375 (参考工资结算汇总表,独生子女补贴计管理费用)财务费用 87.4贷:银行存款——工商银行 206 563.636 15日结转代扣款项(职工个人承担部分)借:应付职工薪酬 46 198.8贷:其他应付款——应付养老保险费 19 359.24——应付住房公积金 16 939.34——应付医疗保险费 4 839.81——应付失业保险费 2 419.91——应付工会会费 1 261.5 应交税费——应交个人所得税 1 37937 15日划转工会会费借:其它应付款——工会会费 1 261.5贷:银行存款——工商银行 1 261.538 15日计提各项保险、公积金、经费(企业承担部分)并支付工会经费借:生产成本——基本生产成本 67 418.6 (19663+29034.8+18720.8)——辅助生产成本 4 772.91制造费用 5 571.82 (1692.29+2336.57+1542.96)管理费用 37 543贷:其它应付款——应付养老保险费 53 237.92——应付住房公积金 16 939.34——应付医疗保险费 29 038.86——应付失业保险费 4 839.81——应付生育保险费 1 209.95——应付工伤保险费 1 209.95——应付工会会费 5 046——提取教育经费 3 784.5注:本书中使用其它应付款科目,实务中亦可采用“应付职工薪酬”科目,见准则规定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一单元答案四、教材参考答案实训二题号凭证编号会计科目明细科目借方金额贷方金额1 转字第01号原材料2#防爆灯体70 000.00预付账款大连矿山灯具厂70 000.00 付字第01号应交税费应交增值税(进项) 11 900.00银行存款11 900.002 转字第02号借:生产成本1#防爆灯140 700.00贷:原材料--- 1#防爆灯体88 500.00原材料--- 防爆灯罩21 300.00原材料--- 防爆灯网7 500.00原材料--- 防爆灯盒18 900.00原材料 ---反光镜 4 500.00 转字第03号生产成本2#防爆灯130 500.00 原材料2#防爆灯体87 000.00原材料防爆灯罩17 750.00原材料防爆灯网 6 250.00原材料防爆灯盒15 750.00原材料反光镜 3 750.003 付字第02号库存现金 3 000.00银行存款 3 000.004 付字第01号应付职工薪酬医药费145.49管理费用办公费 1 000.00现金 1 145.495 收字第01号银行存款45 000.00应收账款大连渤海船舶公司45 000.00 6 收字第02号银行存款971 392.50主营业务收入1#防爆灯450 000.00主营业务收入2#防爆灯363 000.00主营业务收入磁力启动器17 250.00应交税费应交增值税(销项)141 142.50 7 付字第03号应交税费应交增值税 6 427.66应交税费应交城值税 449.94应交教育费及附加192.83银行存款7 070.438 转字第04号生产成本磁力启动器 32 340.00原材料磁力启动器体23 220.00原材料交流接触器 6 000.00原材料热继电器 3 120.009 付字第04号应收账款营口船舶公司411.11银行存款411.11转字第05号应收账款营口船舶公司245 700.00 主营业务收入1#防爆灯45 000.00主营业务收入2#防爆灯165 000.00应交税费应交增值税(销项)35 700.0010 付字第05号原材料电磁线16 350.00应交税费应交增值税(进项) 2 779.00银行存款19 129.5011 付字第06号制造费用办公费479.00银行存款479.0012 付字第02号其他应收款王海 1 500.00库存现金 1 500.0013 付字第07号库存现金169 650.00银行存款169 650.00付字第03号应付工资169 650.00库存现金169 650.0014 付字第08号制造费用电费 5 536.80管理费用水费 1 173.70管理费用办公费 2 292.50银行存款9 003.0015 转字第06号管理费用差旅费919.00其他应收款王海919.00收字第01号库存现金581.00其他应收款王海581.0016 转字第07号生产成本1#防爆灯65 280.00生产成本2#防爆灯57 100.00生产成本磁力启动器 22 730.00制造费用工资费用7 120.00管理费用工资费用17 420.00应付职工薪酬169 650.0017 转字第08号生产成本1#防爆灯9 139.20生产成本2#防爆灯7 994.00生产成本磁力启动器 3 182.20制造费用福利费996.80管理费用福利费 2 438.80应付职工薪酬23 751.0018 转字第09号制造费用折旧费 2 944.54管理费用折旧费 3 949.20累计折旧 6 893.7419 转字第10号生产成本1#防爆灯 4 360.00生产成本2#防爆灯 6 540.00原材料电磁线10 900.0020 转字第11号生产成本1#防爆灯7 318.76生产成本2#防爆灯 2 928.66生产成本磁力启动器 1 829.72制造费用17 077.1421 转字第12号库存商品1#防爆灯226 797.96库存商品2#防爆灯210 062.66生产成本1#防爆灯226 797.96生产成本2#防爆灯210 062.6622 转字第13号主营业务成本1#防爆灯246 840.00主营业务成本2#防爆灯271 360.00主营业务成本磁力启动器 8 753.70库存商品1#防爆灯246 840.00库存商品2#防爆灯271 360.00库存商品磁力启动器8 753.0023 转字第14号营业税金及附加16 216.30应交税费应交城建税11 351.41应交教育费及附加 4 864.8924转字第15号主营业务收入1#防爆灯495 000.00主营业务收入2#防爆灯528 000.00主营业务收入磁力启动器 17 250.00本年利润 1 040 250.00转字第16号本年利润572 363.20主营业务成本1#防爆灯246 840.00主营业务成本2#防爆灯271 360.00主营业务成本磁力启动器8 753.70管理费用29 193.20主营业务税金及附加16 216.3025 转字第17号所得税费用281 517.20应交税费应交所得税281 517.20转字第18号本年利润281 517.20所得税费用281 517.2026 转字第19号利润分配法定盈余公积57 156.52盈余公积法定盈余公积571 56.5227 转字第20号本年利润571 565.22利润分配未分配利润571 565.22科目汇总表2007年12月31日编号12-1号会计科目借方金额贷方金额库存现金173 231.00 172 295.49银行存款 1 016 392.50220 643.04应收账款246 111.11 45 000.00原材料86 350.00 314 440.00生产成本496 942.54 436 860.62库存商品436 860.62 526 953.70其他应收款 1 500.00 1 500.00预付账款0 70 000.00累计折旧0 6 893.74应付职工薪酬169 795.49 193 401.00 应交税费21 749.93 474 576.00 主营业务收入 1 040 250.00 1 040 250.00 主营业务成本526 953.70 526 953.70 营业税金及附加16 216.30 16 216.30 管理费用29 193.20 29 193.20 制造费用17 077.14 17 077.14 所得税费用281 517.20 281 517.20 盈余公积0 57 156.52本年利润 1 425 445.62 1 040 250.00 利润分配57 156.52 571 565.52 合计 6 042 742.87 6 042 742.87 附单据34张第二部分答案实训三日期业务序号银行存款320000+258062.50-282118=295944.50 银行存款调节后的余额为:744 622.5元。

第三单元会计岗位模拟实训四、教材参考答案发出材料实际成本的计算:1.先进先出法鲜奶:(10 000×4.5+10 000×4.4)+(5 000×4.4+10 000×4.3)+(2 000×4.3+14 000×4.35)+(15 000×4.45+4 000×4.40)=307 850(元)奶粉:(100×20)+(100×19.5)+(100×19.5+50×21)=6 950(元)白糖:(500×3.6+300×3.5)+(300×3.5+1 700×3.65)+(700×3.65)=12 660(元)香精:(20×50+20×51.6)=2 032(元)250ml内包装(20×400+40×410)=24 400(元)500ml内包装(30×450+70×460)=45 700(元)合计:399 592元2.后进行出法鲜奶:(15 000×4.4+5 000×4.5)+(12 000×4.3+3 000×4.5)+(14 000×4.35+2 000×4. 5)+(10 000×4.4+9 000×4.45)=307 550(元)奶粉:(100×19.5)+(100×19.5)+(150×21)=7 050(元)白糖:(600×3.5+200×3.6)+(2 000×3.65)+(700×3.65)=12 675(元)香精:(40×51.6)=2 046(元)250ml内包装(60×410)=24 600(元)500ml内包装(100×460)=46 000(元)合计:399 921元实 训 三三、1.李安的日工资=天元30600=20元/天(1)月薪制(扣缺勤法)应付李安12月份标准工资=600-1×20×10%-6×20=478(元)(2)日薪制(出勤法)应付李安12月份标准工资=(16+8)×20+1×20×90%=498(元)2.实训四1.加权平均单位成本的计算鲜奶:[45 000+(66 000+51 600+60 900+66 750+44 000)] ÷[10 000+(15 000+12 000+14 000+15 000+10 000)]=4.40(元/千克)奶粉:[2 000+(3 900+3 150)]÷[100+(200+150)]=20.11(元/千克)白糖:[1 800+(2 100+10 950)]÷[500+(600+3 000)]=3.62(元/千克)香精:[1 000+2 580]÷[20+50]=51.14(元/千克)纸箱:(1 800+33 300)÷(1 000+18 000)=1.847(元/个)250ml内包装:(8 000+82 000)÷(20+200)=409.09(元/箱)500ml内包装:(13 500+82 800)÷(30+180)=458.57(元/箱)领料凭证汇兑基本生产车间:鲜奶:70 000×4.40=308 000(元)奶粉:350×20.11=7 038.5(元)白糖:3 500×3.62=1 2670(元)香精:40×51.14=2 045.6(元)高强石墨垫:5×70=350(元)250W射灯:4×200=800(元)卫生管:10×75=750(元)小计: 331 654.1元250ml 内包装:60×409.09=24 545.4(元) 500ml 内包装:80×458.57=36 685.6(元) 小计:61 231元 合计:392 885.1元 辅助生产车间:管理用具:30×20=600(元)行政管理部门:10×20=200(元)250ml 与500ml 酸奶按1∶2比例分配共同耗用的材料分配率=331 654.1÷3=110 551.37250ml 酸奶应分配:1×110 551.366=110 551.37 500ml 酸奶应分配:2×110 551.366=221 102.73 借:生产成本——基本生产成本(500ml 酸奶) 257 788.33 (250ml 酸奶) 135 096.77生产成本——辅助生产成本(机物料消耗) 600 管理费用(物料消耗) 200 贷:原材料 331 654.1 周转材料——包装物 61 231 周转材料——低值易耗品 800 2.基本生产车间外购动力费用分配表 动力用电:15 000×0.65=9 750(元)分配率:000607509=0.1625 250ml 酸奶应分配:20 000×0.1625=3 250(元) 500ml 酸奶应分配:40 000×0.1625=6 500(元) 借:生产成本——基本生产成本——250ml 酸奶3 250 ——500ml 酸奶6 500 ——辅助生产成本(燃料和动力)1 170 制造费用——水电费 390 管理费用——水电费 260 销售费用——水电费130 应交税费——应交增值税(进项税额) 1 989贷:银行存款13 689 3.借:制造费用——水电费8 000 生产成本——辅助生产成本(水电费) 1 200 管理费用——水电费600销售费用 200 应交税费——应交增值税(进项税额) 1 300 贷:银行存款 11 3004.(1)500ml 酸奶定额工时=120 000×0.095=11 400(小时)250ml 酸奶定额工时=120 000×0.03667=4 400(小时) 500ml 酸奶计件工件=11 400×2.8=31 920(件) 250ml 酸奶计件工件=4 400×3=13 200(件)(2)① 蔡晓文:日工资=92.20523=25(元/日) 应付病假工资=25×2×80%=40(元) (31-10-4)25+40=465(元) ② 李华:日工资=92.204.418=20(元/日)应付病假工资=3×20×80%=48(元)应付月基本工资=(31-10-5)20+48=368(元)(3)按日工资率和出勤天数计算的工资额:李光:25×25=625(元) 王华:23×25=575(元) 黄红:23×24=552(元) 蒋云:24×23=552(元) 张强:20×25=500(元) 合计:2 804元分配率=8042505 3=1.25应付工资:李光:625×1.25=781.25(元)王华:575×1.25=718.25(元) 黄红:552×1.25=690(元) 蒋云:552×1.25=690(元) 张强:500×1.25=625(元)(4)① 借:生产成本——基本生产成本(500ml酸奶)38 400 ——基本生产成本(250ml酸奶)17 600 制造费用——工资1 800 生产成本——辅助生产成本(工资) 4 600 管理费用——工资 6 500 销售费用——工资2 700贷:应付职工薪酬71 600 ② 借:生产成本——基本生产成本(500ml酸奶)5 376——基本生产成本(250ml酸奶)2 464制造费用——福利费 252 生产成本——辅助生产成本(福利费) 644 管理费用——福利费 910 销售费用——福利费 378 贷:应付职工薪酬 10 0245.2001年12月:新购电脑的月折旧额的计算该电脑年折旧率=52×100%=40%年折旧额=9 000×40%=3 600(元)月折旧额=3 600÷12=300(元) 借:制造费用——折旧费 4 000生产成本——辅助生产成本(折旧费) 2 500 管理费用——折旧费 1 700 销售费用——折旧费 500 贷:累计折旧 8 7006.借:制造费用 3 000生产成本——辅助生产成本 800 管理费用 6 000 销售费用 11 000 贷:银行存款 11 0007.辅助生产车间费用①600+②1 170+③1 200+④4 600+④644+⑤2 500+⑥800=11 514(元) 辅助生产费用分配率=0003514 11=3.838基本生产车间分配:1 800×3.838=6 908.4(元) 行政管理部门应分配:500×3.838=1 919(元) 销售部门应分配:700×3.838=2 686.3(元) 借:制造费用——修理费 6 908.4管理费用——修理费 1 919 销售费用——修理费 2 686.6 贷:生产成本——辅助生产成本 11 514 8.制造费用归集② 390+③8 000+④1 800+④252+⑤4 000+⑥3 000+⑦+6 908.4=24 350.40(元) 按定额工时分配: 分配率=004 4400 1140.350 24=1.541 165500ml酸奶应分配:11 400×1.541165=17 569.28(元)250ml酸奶应分配:4 400×1.541165=6 781.12(元)借:生产成本——基本生产成本(500ml酸奶)17569.28(250ml酸奶) 6 781.12 贷:制造费用24 350.40 9.产品成本计算单产品名称:500ml酸奶产品成本计算单产品名称:250ml酸奶10.产品成本明细账产品批号:10011 批量15 000个产品名称:KA855电话机完工日期12月完工产品成本明细账产品批号:10012 批量18 000个产品名称:ATC-599电话机完工日期12月完工15。