天然气生产量消费量进口量分析

中国天然气行业发展现状及趋势分析

中国天然气行业发展现状及趋势分析一、天然气行业概况(1)天然气行业定义天然气是指自然界中天然存在的一切气体,包括大气圈、水圈、和岩石圈中各种自然过程形成的气体(包括油田气、气田气、泥火山气、煤层气和生物生成气等)。

而人们长期以来通用的“天然气”的定义,是从能量角度出发的狭义定义,是指天然蕴藏于地层中的烃类和非烃类气体的混合物。

在石油地质学中,通常指油田气和气田气。

其组成以烃类为主,并含有非烃气体。

(2)天然气行业发展历程中国天然气从1949年到如今共历经了3个阶段的跨越式发展。

从1949年到1975年为我国天然气发展的起步期,由于中国油气勘探开发技术的落后,中国的天然气年产量从1000万立方米增长到100亿立方米,四川盆地多个小型气田是产量主体,初步建成川渝输气管网。

从1976年到2000年,中国天然气进入缓慢增长期,由于这段时间中国的主要精力都是投入在找油上,这个时期石油对于我国的用途远远高于天然气的需求。

中国天然气年产量从100亿立方米增长到300亿立方米,油气工业呈现“重油轻气”特点,发现了一些小型气田,油田伴生气(溶解气)产量增加,占总产量40%。

从2001年开始,中国的天然气进入新时代,开始进入快速增长期,年产量由300亿立方米快速增长到1300亿立方米以上,年均增速10.6%,建成以鄂尔多斯、塔里木、四川和南海4大生产基地为代表的工业格局;油气工业呈现“油气并重”特点,即将进入“稳油增气”新时期。

在时代的进步下,发展低碳型的清洁能源将成为全球能源发展的重点方向。

而对于中国来说,天然气又是我国清洁能源低碳度最低的过渡能源,因此天然气改革是我国能源发展的重中之重。

在供给方面来说,我国天然气资源丰富,因此能源基础好,而干线管网在全国的布局已经初具规模,但是在管道建设方面,依然应该维持现在的发展模式不变,继续任重道远。

就需求来说,天然气的市场需求主要集中在城市燃气、工业燃料、天然气发电这三个领域,主要的增量也应该在这些方面,在现有的持续出现的供需宽松的局面下,这三个行业的概率相对较大。

全球天然气储量、产量及消费量分析

全球天然气储量、产量及消费量分析一、定义及用途天然气是指自然界中天然存在的一切气体,包括大气圈、水圈、和岩石圈中各种自然过程形成的气体(包括油田气、气田气、泥火山气、煤层气和生物生成气等)。

而人们长期以来通用的“天然气”的定义,是从能量角度出发的狭义定义,是指天然蕴藏于地层中的烃类和非烃类气体的混合物。

在石油地质学中,通常指油田气和气田气。

其组成以烃类为主,并含有非烃气体。

天然气主要用途是作燃料,可制造炭黑、化学药品和液化石油气,由天然气生产的丙烷、丁烷是现代工业的重要原料。

天然气主要由气态低分子烃和非烃气体混合组成。

二、储量天然气也同原油一样埋藏在地下封闭的地质构造之中,有些和原油储藏在同一层位,有些单独存在。

对于和原油储藏在同一层位的天然气,会伴随原油一起开采出来。

得益于勘探开发技术的进步,全球天然气探明储量不断增加。

2018年全球天然气已探明储量为197.1万亿立方米,较2017年增加了1.3万亿立方米;2019年全球天然气已探明储量为198.8万亿立方米,较2017年增加了1.7万亿立方米。

《2021-2027年中国天然气行业市场研究分析及发展趋势预测报告》数据显示:2019年北美天然气已探明储量为15万亿立方米,与2018年持平;中南美天然气已探明储量为8万亿立方米,与2018年持平;欧洲天然气已探明储量为3.4万亿立方米,与2018年持平;独联体天然气已探明储量为64.2万亿立方米,较2018年增加了0.6万亿立方米;中东天然气已探明储量为75.6万亿立方米,与2018年持平;非洲天然气已探明储量为14.9万亿立方米,较2018年增加了0.2万亿立方米;亚太地区天然气已探明储量为17.7万亿立方米,较2018年增加了0.8万亿立方米。

2019年中东天然气已探明储量占全球天然气已探明储量的38.04%;独联体天然气已探明储量占全球天然气已探明储量的32.29%;亚太地区天然气已探明储量占全球天然气已探明储量的8.88%;北美天然气已探明储量占全球天然气已探明储量的7.57%;非洲天然气已探明储量占全球天然气已探明储量的7.51%;中南美天然气已探明储量占全球天然气已探明储量的 4.02%;欧洲天然气已探明储量占全球天然气已探明储量的1.69%。

2024年广东省天然气市场规模分析

2024年广东省天然气市场规模分析天然气是一种清洁、高效的能源,被广泛应用于工业、家庭和交通领域。

广东省作为中国经济快速发展的地区之一,天然气市场规模也日益扩大。

本文将从供需状况、消费结构和发展趋势等方面,对广东省天然气市场规模进行分析。

供需状况供应方面广东省天然气供应主要来自国内外两个方面。

国内供应主要依赖于长输管道和LNG接收站,而外部供应主要依赖于进口。

广东省现有的长输管道包括西气东输二线和中缅管道,能够满足日常供应需求。

此外,广东省还建设了多个LNG接收站,以增加进口天然气的供应。

需求方面广东省的天然气需求主要来自工业和城市居民两个方面。

工业领域是天然气的主要消费群体,包括化工、钢铁、建材等行业。

城市居民用气需求主要集中在居民楼、商业楼宇和酒店等场所。

随着广东省经济的快速发展,天然气需求不断增长。

消费结构目前,广东省的天然气消费主要集中在工业和居民两个领域。

工业领域的天然气消费量占总量的大部分,主要用于工业生产和供暖。

而居民用气量虽然相对较小,但也在迅速增长,主要用于居民楼和商业楼宇的热水供应和燃气灶使用。

发展趋势未来,广东省天然气市场有以下几个发展趋势:1.供应多元化:广东省将继续增加天然气进口渠道,并加强LNG接收站的建设,以保障供应的稳定性。

2.需求增长:随着广东省经济的发展和城市化进程的加快,工业和居民对天然气的需求将持续增长。

3.能源结构转型:为了应对环境污染和碳排放的挑战,广东省将进一步推动能源结构的转型,加大天然气的替代力度。

4.价格体系改革:广东省将进一步推进天然气价格形成机制的改革,提高市场竞争,降低企业和消费者的成本。

结论综上所述,广东省天然气市场规模正逐步扩大。

未来,供需状况将趋于平衡,消费结构将更加丰富多样,发展也将面临一系列挑战和机遇。

广东省将致力于推动清洁能源的发展,实现天然气市场的可持续增长。

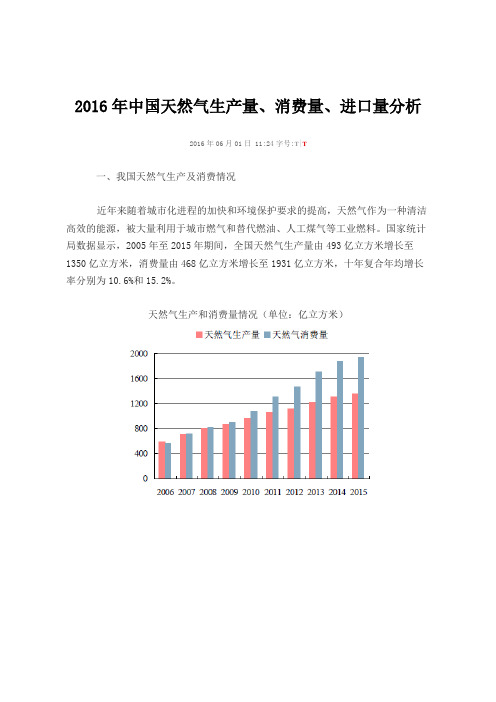

2016年中国天然气生产量、消费量、进口量分析

2016年中国天然气生产量、消费量、进口量分析2016年06月01日 11:24字号:T|T一、我国天然气生产及消费情况近年来随着城市化进程的加快和环境保护要求的提高,天然气作为一种清洁高效的能源,被大量利用于城市燃气和替代燃油、人工煤气等工业燃料。

国家统计局数据显示,2005年至2015年期间,全国天然气生产量由493亿立方米增长至1350亿立方米,消费量由468亿立方米增长至1931亿立方米,十年复合年均增长率分别为10.6%和15.2%。

天然气生产和消费量情况(单位:亿立方米)天然气生产和消费量年度同比增速尽管如此,天然气在中国的利用程度仍然比不过其他发达国家。

由于开发较早和地质特性,美国的天然气产量早在上世纪50年代就超过1400亿立方米/年。

更重要的是,美国天然气在能源生产和消费的占比一直远超中国:2015年美国36.6%的能源生产以及29.0%的能源消费都来自天然气,而中国对应的比例只有4.9%和5.9%。

最近几年,我国包括天然气在内的清洁能源占比逐渐提升,相关市场的发展空间依然可观。

二、我国天然气进口量情况2007年以来我国天然气消费量逐渐赶超生产量,并且增长速度差距较大,由此产生的供给缺口主要由进口天然气弥补。

据海关总署数据显示,天然气进口量2015年达到4435万吨,五年复合增长率接近30%。

而管道天然气更是近年进口量增长的动力,2015年达到2468万吨,五年复合增长率57%。

预计未来我国进口天然气仍有增长空间,而管道天然气增速仍将超过其他天然气类型,例如液化天然气。

天然气和管道天然气进口量情况(单位:万吨)天然气和管道天然气进口量年度同比增速我国天然气消费集中于沿海及中部人口密集、经济发达的地区,而天然气供应主要集中于中西部地区及领海。

自2004年以来,天然气管网建设一直处在高峰建设阶段,目前初步形成了“西气东输、海气登陆、就近供应”的供气格局。

2015年全国天然气城市管道共43.46万公里,十年复合增长率19.8%。

2023年LNG行业市场前景分析

2023年LNG行业市场前景分析随着全球天然气资源的开发和亚洲市场的需求增长,液化天然气(LNG)行业在全球能源市场中扮演着越来越重要的角色。

近年来,大型LNG生产设施的建设和LNG运输技术的发展使得LNG成为了一种受欢迎的能源选择,这也促进了LNG行业的不断发展。

本文将从市场需求、行业规模、政策支持和竞争格局等方面来分析LNG行业的市场前景。

一、市场需求随着中国、印度等亚洲国家经济的快速发展,LNG逐渐成为了燃气替代煤炭的首选能源形式。

此外,发达国家也在逐步推进燃气能源的替代和清洁化,而LNG正是其中的重要组成部分。

因此,市场需求是LNG行业快速发展的主要原因之一。

据国际能源署(IEA)预测,到2030年,全球LNG市场将增长至1.5万亿立方米,占全球天然气需求的20%。

同时,亚洲市场将会是最大的LNG消费国,占全球LNG 消费量的75%。

此外,欧洲和中东地区也将逐渐增加对LNG的需求,这将进一步推动LNG市场的发展。

二、行业规模LNG行业的规模和增长速度取决于LNG产量、LNG价格、LNG消费量和LNG运输成本等多个因素。

随着LNG市场的快速增长,LNG行业的规模也在不断扩大。

截至2021年,全球拥有50个LNG进口国家,生产LNG的国家也在不断增加。

据能源信息署(EIA)的数据,全球LNG供应量从2000年的9500万吨增长到2019年的3.04亿吨,年均增长率为8%以上。

三、政策支持国家政策的支持是LNG行业快速发展的重要因素之一。

目前,不少国家都开始出台政策鼓励LNG技术的开发和推广。

例如,中国政府提出到2030年,天然气在一次能源消费中的占比达到15%,LNG进口量达到1.6亿吨以上。

此外,日本政府也在积极发展LNG产业,并通过推出合理的价格政策和税收政策等方案提高了LNG的市场占有率。

除此之外,多个国际组织也在积极出台政策来推动LNG技术的普及和发展。

例如,国际海事组织(IMO)推行船舶燃料油硫含量标准,以促进船舶LNG燃料的使用,并且支持LNG研究和发展以降低液化天然气的成本和提高效率。

2024年新疆天然气市场规模分析

2024年新疆天然气市场规模分析

1. 市场概览

新疆作为中国最大的天然气产区之一,具有丰富的天然气资源。

本文将对新疆的天然气市场规模进行分析,包括天然气生产情况、消费情况、进出口情况等。

2. 天然气生产情况

新疆天然气的生产主要集中在塔里木油田和亚尔买提油气田等产区。

根据统计数据,新疆的天然气生产量在近年来逐渐增长。

其中,塔里木油田是新疆最大的天然气产区,其产量占新疆天然气总产量的大部分。

3. 天然气消费情况

新疆天然气的消费主要分为工业用气、居民用气和发电用气三大类。

工业用气是新疆天然气消费的主要部分,包括石化行业、钢铁行业、化工行业等。

随着新疆经济的发展,工业用气需求逐年增长。

居民用气和发电用气也在逐渐增加,但相对工业用气来说还较小。

4. 天然气进出口情况

新疆天然气的进出口情况一直较为稳定。

根据统计数据,新疆的天然气进口量目前较小,主要依赖本地产区的供应。

而天然气出口量相对较大,主要出口至国内其他地区。

5. 市场规模分析

综合以上数据,可以得出新疆天然气市场规模逐年扩大的趋势。

随着新疆经济的快速发展,工业用气的需求将继续增加。

同时,新能源政策的推动也将促使新疆天然气市场呈现出更广阔的前景。

6. 结论

新疆天然气市场所具备的丰富资源和不断扩大的市场规模,为新疆的经济发展提供了重要支持。

随着天然气需求的不断增加,新疆应加强天然气资源开发和供应能力的提升,同时推动能源结构的优化,实现可持续发展。

天然气调研报告

天然气调研报告天然气是一种清洁、安全、高效的能源,近年来得到了广泛的应用和推广。

为了更好地了解天然气的使用情况和市场需求,我们对天然气进行了一次调研。

在这篇文档中,我们将就调研结果进行一些分析和总结。

一、天然气的基本情况天然气是一种由甲烷等主要烷烃组成的燃气,具有高热值、不易爆炸、无毒、无味等特点。

天然气的燃烧产生的二氧化碳和一氧化碳等有害气体排放量较少,对环境污染小,是一种清洁、环保的能源形式。

天然气广泛应用于工业、居民、商业等领域。

其中,工业方面主要用于热力发电、钢铁冶炼等行业;居民方面主要用于供暖、生活热水等方面;商业方面主要用于商场、酒店、餐馆等场所的燃气供应。

二、天然气在中国的应用情况我国是天然气的主要消费国家之一。

截至2020年底,我国已经有超过700座天然气城市燃气管网,天然气供应覆盖率达到了95%以上。

天然气的总消费量也已经接近3500亿立方米,占全球天然气消费总量的三分之一。

在天然气的应用领域方面,我国目前主要是用于工业领域和城市燃气供应。

据不完全统计,工业领域占据了天然气消费总量的60%以上,城市燃气供应则占据了30%左右。

而在居民和商业领域方面使用的比例则相对较小,分别占据天然气消费总量的5%和3%左右。

三、天然气的市场需求情况天然气市场需求在不断增加。

随着经济的发展和工业生产的提高,对于天然气的需求也在不断增长。

而在城镇化进程的推进中,天然气的需求量也在不断增加。

在居民和商业领域方面,面对着环保政策的要求和用户对于热水、供暖等生活舒适性的提升,天然气的市场需求也逐年提高。

四、天然气的市场价格情况天然气的市场价格随着供求关系的变化而不断波动。

在2020年,我国天然气市场的价格相对较为平稳,平均价格为每立方米4.1元。

虽然天然气价格相对较为平稳,但是在我国的市场上,天然气价格与国际市场价格存在较大的差价。

据统计,在2020年,我国进口液化天然气的平均价格为每立方米5.4元。

因此,如何扭转我国天然气价格与国际市场价格的差距,将面临着巨大的挑战。

我国天然气进口现状及影响因素分析

我国天然气进口现状及影响因素分析李丹(上海海事大学,上海201306)[摘要]利用2013-2017年月度天然气进口及相关影响因素的面板数据,使用VAR 、脉冲响应和方差分解等方法,研究了近些年我国天然气进口的影响因素,并且进一步分析了我国天然气的未来发展方向。

结果表明,天然气消费量对天然气进口的影响最大,国际石油价格、人民币对美元汇率、天然气生产量对天然气进口有正面影响;气体运输船新建价格指数、布伦特原油价格对我国天然气的进口有负面影响。

并以此提出相关建议:进口天然气的来源应当多样化;加强LNG 和管道的基础设施建设;政府应当加强相关扶持引导政策,加大扶持力度;增加天然气储量,提高页岩气开发技术。

[关键词]天然气进口量;天然气消费量;VAR ;脉冲响应[中图分类号]F426;F752[文献标识码]A[文章编号]1009-6043(2019)01-0085-02第2019年第1期(总第509期)商业经济SHANGYE JINGJINo.1,2019Total No.509[作者简介]李丹(1993-),女,河南驻马店人,硕士研究生,研究方向:海运与物流产业的定量研究。

一、引言煤、天然气、石油+和新能源已经成为世界主要的四大能源。

根据IEA 数据报告显示,2016年,煤、天然气和石油的全球能源占有量已达80%。

其中天然气的占有量从1973年的18.9%,到2016年的26.9%,有了巨大的增长,而其他两种能源的使用都有不同程度的降低。

天然气是低碳环保、是最清洁的化石能源。

天然气在第三次能源转换中发挥着巨大的桥梁作用。

然而,中国天然气产业仍然处于发展初期,与能源大国想比,中国天然气等清洁能源的使用度并不高。

根据经济技术研究院预测,2018年,中国城市燃气将呈现快速上升状态。

“煤改气”工程将进一步推进。

预计2018年,国内天然气产量为1606亿立方米,供应结构占比为59.7%。

天然气的对外依存度将进一步增加。

中国天然气生产量消费量进口量分析

中国天然气生产量消费量进口量分析近年来,中国天然气产量、消费量以及进口量呈现出不断增长的趋势。

本文将从不同角度对中国天然气的生产量、消费量以及进口量进行分析。

一、中国天然气的生产量分析中国天然气生产量在过去十年间有了显著的增长。

根据国家统计局的数据,2024年中国天然气的生产量为1077.8亿立方米,到2024年已经增长到2099.8亿立方米,年均增长率达到6.7%。

中国天然气的生产增长主要得益于国内天然气资源的大规模开发,以及政府对天然气产业的支持和鼓励。

随着国内天然气勘探技术的不断进步,中国天然气的生产量还有望继续增长。

二、中国天然气的消费量分析中国天然气的消费量也在持续增长。

根据国家能源局的数据,2024年中国天然气的消费量为1343亿立方米,到2024年已经增长到3253亿立方米,年均增长率达到10.5%。

中国天然气消费量的增长主要受益于国家政策的推动和转变,包括鼓励清洁能源的使用、推动煤改气等措施。

同时,中国经济的快速增长也导致了对能源的需求不断增加,天然气作为清洁能源得到了广泛应用和推广。

中国天然气的进口量也在逐年上升。

根据国家能源局的数据,2024年中国天然气的进口量为326亿立方米,到2024年已经增长到1307亿立方米,年均增长率达到13.8%。

中国天然气进口量的增长主要源于国内天然气供应和需求的不平衡,国内供应无法满足消费需求。

为了弥补国内供需缺口,中国需要加大对外依存度,并从多个国家进口天然气,如俄罗斯、澳大利亚和卡塔尔等。

总结起来,中国天然气的生产量、消费量以及进口量都呈现出不断增长的趋势。

中国天然气生产量的增长主要得益于国内资源的大规模开发和政府的支持;消费量的增长主要受益于政府的政策推动和清洁能源的需求增加;进口量的增长主要源于国内供需不平衡需要进口来满足需求。

随着中国经济的快速发展和环境保护意识的加强,中国天然气的生产量和消费量有望继续增长,而进口量也将继续保持高位。

燃气生产数据分析报告(3篇)

第1篇一、报告概述随着我国经济的快速发展,燃气行业作为城市能源供应的重要组成部分,其生产数据的分析对于了解行业发展趋势、优化资源配置、提高生产效率具有重要意义。

本报告通过对燃气生产数据的深入分析,旨在揭示燃气行业的发展现状、存在问题及未来趋势,为相关部门和企业提供决策参考。

二、数据来源及分析方法1. 数据来源本报告所使用的数据来源于我国燃气行业相关统计年鉴、行业报告、企业年报以及公开的政府统计数据等。

2. 分析方法(1)统计分析:运用描述性统计、相关性分析等方法,对燃气生产数据进行定量分析。

(2)比较分析:对比不同地区、不同企业的燃气生产数据,分析差异及原因。

(3)趋势分析:通过燃气生产数据的趋势图,分析行业发展趋势。

三、燃气生产现状分析1. 燃气产量近年来,我国燃气产量持续增长。

据统计,2019年全国天然气产量达到1.8万亿立方米,同比增长9.6%。

其中,城镇燃气产量为934亿立方米,同比增长8.2%;液化天然气产量为338亿立方米,同比增长11.9%。

2. 燃气消费随着居民生活水平的提高和工业发展的需要,我国燃气消费量逐年上升。

2019年,我国燃气消费量为1.95万亿立方米,同比增长10.2%。

其中,城镇燃气消费量为1.25万亿立方米,同比增长9.8%;液化天然气消费量为672亿立方米,同比增长12.2%。

3. 燃气市场结构目前,我国燃气市场结构以天然气为主,液化石油气、人工煤气等品种为辅。

其中,天然气在燃气市场中所占比重逐年提高,已成为我国燃气市场的主力军。

四、燃气生产存在问题分析1. 地区发展不平衡我国燃气生产在地区间存在较大差距,东部沿海地区燃气生产规模较大,而中西部地区燃气生产相对滞后。

这导致我国燃气市场供需矛盾突出,部分地区出现供不应求的情况。

2. 企业规模小,竞争力弱我国燃气企业普遍规模较小,技术水平较低,缺乏核心竞争力。

在市场竞争中,企业往往处于不利地位,难以应对市场变化。

3. 燃气价格波动较大近年来,国际原油价格波动较大,导致燃气价格也出现较大波动。

河北燃气现状分析报告范文

河北燃气现状分析报告范文前言河北省是中国北方重要的工业基地,经济发展迅速,居民生活条件也在不断改善。

作为能源供应的重要组成部分,燃气在河北省的能源结构中起到了重要的作用。

本报告将对河北燃气现状进行分析,并对未来的发展趋势进行展望,以期为相关决策提供参考。

1. 河北燃气消费量分析根据统计数据,河北省的燃气消费量呈逐年增长的趋势。

2019年河北燃气消费量达到XX亿立方米,相比2010年的XX亿立方米增长了XX%。

这一增长主要得益于河北省经济的快速发展以及居民生活水平的提高。

2. 河北燃气供应情况分析河北省燃气供应主要依赖于天然气管道输送和液化天然气(LNG)进口。

截至2019年底,河北省天然气管道总长度达到XX公里,涵盖了主要城市和工业园区。

同时,LNG进口量也在逐年增长,满足了一部分区域的燃气需求。

然而,尽管供应逐渐增加,河北省的燃气供应仍然面临一些困难。

首先,天然气管道的建设和维护成本较高,需要大量的资金投入和人力资源。

其次,在供给端,国内外天然气资源的供应存在不确定性,价格波动较大。

这些因素都对河北省燃气供应造成一定的压力。

3. 河北燃气价格分析在河北省,燃气价格是由政府制定和调整的。

根据最新的调价方案,河北燃气价格将根据市场情况进行浮动调整。

这一政策的实施有利于提高燃气行业的竞争力,并鼓励更多的企业进入市场,推动燃气供需关系的平衡。

然而,燃气价格的调整也面临一些挑战。

首先,燃气价格的调整需要政府和企业之间的充分沟通,以确保价格调整的合理性和透明度。

其次,燃气价格对于居民生活和企业生产具有重要影响,需精确把握调整的力度和频率,以避免对社会经济造成不良影响。

4. 河北燃气发展趋势展望未来,河北燃气行业将面临一系列的机遇和挑战。

首先,随着国家能源结构调整的深入推进,燃气作为清洁能源的地位将进一步提升,燃气消费量有望继续增长。

其次,随着科技的不断进步,河北燃气行业有望实现绿色低碳发展,提高能源利用效率。

俄罗斯天然气储量、产量、消费量及出口量分析

俄罗斯天然气储量、产量、消费量及出口量分析一、储量天然气是一种多组分的混合气体,主要成分是烷烃,其中甲烷的含量占95%以上,燃烧后只有二氧化碳和水。

从气藏特征与成藏机理以及采用传统开采技术能否获得经济产量的角度,天然气分为常规天然气和非常规天然气两大类,其中非常规天然气包括致密气、页岩气、煤层气及天然气水合物等;从运输方式的角度,天然气可分管道天然气(PNG)和液化天然气(LNG)两大类。

天然气作为最清洁的化石能源,是一种高热值、高效、清洁的气体,在人类生存生活中具有重要地位,目前全球能源消费结构正在向更加绿色和低碳发展方向转型,天然气将在能源结构转型中发挥重要作用,得益于勘探开发技术的进步,全球天然气探明储量不断增加,2019年全球天然气已探明储量达190.3万亿立方米,较2018年增加了1.21万亿立方米,同比增长0.64%,2020年较2019年有所下滑,2020年全球天然气已探明储量为188.1万亿立方米,较2019年减少了2.19万亿立方米,同比减少1.15%。

全球天然气资源分布不均,主要分布在北美和俄罗斯中亚地区,在2020年全球天然气已探明储量排名前五的国家中,俄罗斯居榜首。

俄罗斯拥有丰富的天然气资源,2017年俄罗斯天然气已探明储量达37.9万亿立方米,较2016年增加了3.05万亿立方米,同比增长8.77%,但自2018年俄罗斯天然气已探明储量逐年下滑,2020年俄罗斯天然气已探明储量为37.4万亿立方米,较2019年减少了0.17万亿立方米,同比减少0.44%。

俄罗斯天然气已探明储量占全球天然气已探明总储量近两成的比例,且该比例呈增长趋势,2020年俄罗斯天然气已探明储量占全球天然气已探明总储量的19.88%,较2011年的18.94%增长了0.94%。

二、产量天然气作为最清洁的化石能源,在人类生存生活中具有重要地位,是绿色、清洁能源的代表之一,在应对气候变化、推进能源绿色低碳转型的国际大背景下,减少温室气体的排放成为世界各国的共同目标,天然气因其丰富的储量和清洁低碳的属性受到世界各国普遍重视,近年来全球天然气产量快速增长,2019年全球天然气产量达3976.2十亿立方米,较2018年增加了123.36十亿立方米,同比增长3.20%,2020年较2019年有所下滑,2020年全球天然气产量为3853.7十亿立方米,较2019年减少了122.55十亿立方米,同比减少3.08%。

天然气供应与需求分析

天然气供应与需求分析天然气是一种清洁、高效、节约能源,广泛应用于工业、居民和商业领域。

随着经济的发展和人民生活水平的提高,对天然气的需求量不断增加。

本文将分析天然气的供应和需求情况,探讨其对能源市场和经济发展的影响。

一、天然气供应情况1. 产量分析天然气的产量与多种因素相关,包括地质构造、资源储量、开采技术等。

中国是世界上最大的天然气生产国之一,拥有丰富的天然气资源。

根据统计数据,中国的天然气产量呈逐年增长的趋势。

2. 进口情况目前,中国天然气消费过剩,需借助进口来满足市场需求。

中国从多个国家进口天然气,主要来源地包括俄罗斯、澳大利亚、卡塔尔等。

进口天然气的数量不断增加,成为中国天然气供应的重要组成部分。

二、天然气需求情况1. 工业需求工业部门是天然气的主要消费领域之一。

天然气在工业生产中广泛应用于发电、热力供应、化工等多个领域。

随着工业结构调整和节能减排的要求,天然气需求在工业领域有望进一步增长。

2. 居民需求天然气在居民生活中被广泛用于炊事、供暖等方面。

随着城市化进程的加速和人民生活水平的提高,居民对天然气的需求呈现出增长趋势。

同时,天然气作为一种清洁能源,受到环保意识的提升和政策支持的影响,其在居民需求中的比重也将进一步增加。

3. 商业需求商业领域对天然气的需求主要集中在热力供应、酒店、餐饮等行业。

随着商业活动的增加和商业模式的多样化,商业领域对天然气的需求也在不断扩大。

三、天然气供需关系分析1. 供需平衡当前,中国天然气市场供需关系基本平衡。

随着减排政策的进一步加强和天然气替代煤炭的推广应用,天然气的需求将继续增长。

为了保持供需平衡,需要继续加大天然气资源的探明储量和产能建设,并不断优化供应结构,增加进口渠道。

2. 价格影响天然气价格是供需关系的重要因素之一。

随着天然气需求量的增加,价格也有一定的上涨压力。

在未来的发展中,需要逐步实行市场化定价机制,鼓励竞争,平抑价格波动。

3. 潜在风险天然气市场存在一些潜在风险,例如供应中断、价格波动等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016年中国天然气生产量、消费量、进口量分析

2016年06月01日 11:24字号:T|T

一、我国天然气生产及消费情况

近年来随着城市化进程的加快和环境保护要求的提高,天然气作为一种清洁高效的能源,被大量利用于城市燃气和替代燃油、人工煤气等工业燃料。

国家统计局数据显示,2005年至2015年期间,全国天然气生产量由493亿立方米增长至1350亿立方米,消费量由468亿立方米增长至1931亿立方米,十年复合年均增长率分别为%和%。

天然气生产和消费量情况(单位:亿立方米)

天然气生产和消费量年度同比增速

尽管如此,天然气在中国的利用程度仍然比不过其他发达国家。

由于开发较早和地质特性,美国的天然气产量早在上世纪50年代就超过1400亿立方米/年。

更重要的是,美国天然气在能源生产和消费的占比一直远超中国:2015年美国%的能源生产以及%的能源消费都来自天然气,而中国对应的比例只有%和%。

最近几年,我国包括天然气在内的清洁能源占比逐渐提升,相关市场的发展空间依然可观。

二、我国天然气进口量情况

2007年以来我国天然气消费量逐渐赶超生产量,并且增长速度差距较大,由此产生的供给缺口主要由进口天然气弥补。

据海关总署数据显示,天然气进口量2015年达到4435万吨,五年复合增长率接近30%。

而管道天然气更是近年进口量增长的动力,2015年达到2468万吨,五年复合增长率57%。

预计未来我国进口天然气仍有增长空间,而管道天然气增速仍将超过其他天然气类型,例如液化天然气。

天然气和管道天然气进口量情况(单位:万吨)

天然气和管道天然气进口量年度同比增速

我国天然气消费集中于沿海及中部人口密集、经济发达的地区,而天然气供应主要集中于中西部地区及领海。

自2004年以来,天然气管网建设一直处在高峰建设阶段,目前初步形成了“西气东输、海气登陆、就近供应”的供气格局。

2015年全国天然气城市管道共万公里,十年复合增长率%。

天然气城市管道长度(单位:万公里)

2016年中国天然气产量消费量价格走势及市场供需预测

来源:中国产业信息网日期:2016-09-06

关键词:

“十三五”期间,预计我国天然气消费量从1920亿方增长至2800亿方,年均增速%;同期,国内天然气供应能力(含长约管道进口气和LNG进口接收站能力)将达到3700亿方,天然气市场维持过剩的格局。

2015-2020年,全球LNG市场过剩格局也料将延续,特别是2019年后美国LNG出口量料将快速增加,全球LNG贸易定价模式将发生重大转变,预计挂靠的LNG现货市场价格将维持在4-5美元/MMBtu(离岸价),即到国内市场的价格约元/立方米。

同期,国内天然气进口管道气成本为元/立方米,进口LNG长约供应价格预计将在元/立方米间运行。

国产常规气到达中东部市场的供气成本元/方。

进口LNG现货价格有竞争优势。

不同天然气来源供气成本单位:元/立方米

中国天然气供需预期单位:十亿立方米

一、中国和消费量分析

在供应增加和价格驱动下,2000-2013年,中国天然气市场迎来发展的黄金时代,全国天然气消费量年均增速高达%。

2014年以来,受经济放缓、气价走高、冬季偏暖、替代能源快速发展等多因素影响,中国天然气需求增速急剧下降,2014年增速大幅降到%,2015年进一步降至4%左右。

2013年7月-2015年10月,随着天然气价格改革三步走的落实,中国天然气城市门站价格平均上涨36%。

同期,布伦特原油现货和秦皇岛港动力末煤(Q5500)价格分别下降超55%和33%。

按单位热值价格计算,2015年11月初,中国天然气价格基本与燃料油和LPG价格持平,是煤炭价格的3倍以上;2015年11月20日,非居民用气最高门站价格下调元/立方米,降幅近25%,回到2011年的价格水平。

这有助于提升天然气的竞争力,缓解日趋严重的资源过剩问题。

1970-2014年中国天然气产量和消费量

国内天然气消费量增速

发改委2012年印发的《天然气发展“十二五”规划》预测,2015年中国天然气需求为2300亿立方米;发改委等三部委发布的《能源行业加强大气污染防治工作方案》要求2015年中国天然气供应能力达到2500亿立方米。

截至2015年末,国内天然气供应能力超过2800亿立方米,考虑煤制气装置技术不成熟,实际供应能力也超过2700亿立方米。

国内天然气供应结构单位:十亿立方米

国内天然气供应能力结构(截至2015 年底)

中国天然气价格与替代能源价格涨跌幅对比

2010-2016年我国进口天然气价格走势

国内天然气市场过剩格局料将维持。

2015年11月20日,中国非居民用气最高门站价格下调有助于提升天然气的价格竞争力,缓解日趋严重的资源过剩问题。

根据中国石油经济研究院预计,到2020年,国内天然气消费量将达到3000亿立方米,年均增速%,我们谨慎预计到2020年全国天然气消费达到2800亿方,年均增速%。

“十二五”期间,国内天然气进口能力快速建设。

截至2015年底,国内管道天然气进口能力540亿立方米,LNG接收站接收能力达到约525亿立方米。

“十三五”期间,随着页岩气产能的建设和进口能力继续提升。

到2020年,我们预计国内天然气供应能力有望达到约3700亿立方米,过剩格局维持。

中国天然气价格与替代能源比价

2015 年价格下调后天然气消费增速有恢复

国内天然气潜在新增供应能力

2010-2015年国内天然气进口量单位:万吨

中国天然气供需预期单位:十亿立方米

---------------------------------------------------------------------------------------------------------------------------------------

2016年中国天然气行业概况分析

我国的天然气供应的主要来源为国内自产、管道天然气进口和 LNG 进口。

国内天然气产量并不能满足消费的需求,在进入天然气快速发展阶段后,供需矛盾日益突出, 2015 年全国天然气产量 1,271 亿立方米,进口天然气 617 亿立方米,对外依存度继续上升达到 33% 。

随着天然气骨干管网的逐步建成,我国管道天然气进口量已经超过液化天然气的进口量。

我国进口管道气始于 2009 年 12 月中亚天然气管道 A 线与西气东输二线西段工程的正式建成投产,目前中亚 - 中国、中缅、中俄管道构成进口管道气三大渠道。

二天然气行业需求情况

近年来我国量持续上升,消费量与增速情况如下:

在当前国际原油价格低迷的情景下,市场化改革可以及时对接价格较低的海外 L NG 资源,促进终端天然气价的下降,将更有利于发展终端用户,扩大天然气销售市场,增加天然气销售量。

近年来我国推出多项鼓励政策,促进天然气的消费,具体政策如下:

据统计,天然气在我国 2014 年能源消费结构中占 % ,远低于世界能源消费结构中 24% 的平均水平。

近年来,我国在能源消费结构中的比重逐步上升

到 2020 年中国天然气消费量在初级能源消费中的比例将达到 10% 以上,利用量达到 3,600 亿立方米。

可见天然气消费需求未来还有较大的提升空间。