承德露露2018年财务风险分析详细报告

承德露露2020年一季度经营风险报告

承德露露2020年一季度经营风险报告内部资料,妥善保管 第 1 页 共 4 页承德露露2020年一季度经营风险报告一、经营风险分析 1、经营风险承德露露2020年一季度盈亏平衡点的营业收入为37,923.1万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为55.33%,表示企业当期经营业务收入下降只要不超过46,971.23万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表项目名称2020年一季度 2019年一季度 2018年一季度 数值 增长率(%)数值增长率(%)数值增长率(%)盈亏平衡点 37,923.18.27 35,025.314.62 33,479.210 营业安全率 0.55 -11.3 0.62 -0.39 0.63 0 经营风险系数 1.86 13.48 1.64 1.58 1.61 0 财务风险系数1.050.661.04-0.091.04二、经营协调性分析 1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供170,770.09万元的营运资本,投融资活动是协调的。

营运资本增减变化表项目名称2020年一季度 2019年一季度 2018年一季度 数值 增长率(%)数值增长率(%)数值增长率(%)营运资本 170,770.09 4.14 163,981.69 -2.83 168,751.44 0 所有者权益 221,536.88 1.65 217,939.34 -3.22 225,180.5 0 非流动负债5,145.833.574,968.250.844,926.85。

承德露露专题报告

承德露露专题报告一、杏仁露龙头前景可期1.1 植物蛋白老牌企业,深化改革应对成长烦恼公司是国内老牌植物蛋白饮料企业。

前身承德市罐头食品厂,创立于1950 年,依托承德山区的山杏资源,在1975 年研发生产了中国第一款杏仁露,1991 年正式向全国市场推出露露牌杏仁露。

承德市罐头食品厂经过几次变更,于1997 年 2 月变更为露露集团有限责任公司,为国有独资企业。

1997 年10 月,露露集团有限责任公司(露露集团)发起设立了承德露露股份有限公司。

承德露露1997 年11 月在深交所上市。

2003-2006 完成国资推出,民资控股。

2003 年 1 月,露露集团将其持有的承德露露6741 万股国家股转让给万向集团深圳市万向投资有限公司。

转让后,露露集团继续持有承德露露39%股份,仍为公司第一大股东,万向投资持有26%股份,成为公司第二大股东。

2004 年,万向投资将其持有的26%承德露露股份转让给万向三农有限公司。

转让后,万向三农成为承德露露第二大股东。

2006 年 3 月,承德露露定向回购并注销露露集团持有的承德露露全部国家股,此后,露露集团不再持有公司股份,万向三农持有公司43%股份,成为控股股东。

2006 年11 月,因露露集团不再持有承德露露股份,承德露露以 3.01 亿向露露集团购买了其持有的“露露”商标共计127 件、专利73 项及域名、条形码等无形资产,成为商标的合法持有人。

近五年业绩陷入停滞,公司多管齐下推进改革。

2012 年郑州工厂 6 万吨投产,公司营收突破20 亿元,2015 年达到27 亿元巅峰后逐步回落。

2019 年,公司将营销放在首要位置,加强资源定向投放,加大品牌传播力度,推进销售精细化管理,同时落实薪酬绩效改革,调动团队积极性。

2020 年,公司重新恢复生产果仁核桃露,拓展人均消费水平高的南方市场。

公司在此期间回购股份,拟用于员工持股计划或股权激励,加速快消品行业中高端人才的引进。

河北承德露露股份有限公司运营能力分析

河北承德露露股份有限公司运营能力分析经济系会计与统计核算专业 201260304038 董翠翠我国饮料行业是改革开放后发展起来的新兴行业,经过30多年的发展与整合,我国饮料行业不断地成熟和发展。

良好地前景以及较高地行业市场化程度,不仅使得许多国内企业纷纷进入该领域。

还吸引了一些估计饮料巨头的加入。

我国饮料市场将正式进入“战国时代”。

一边是饮料巨头的加快扩张,一边是一批以具有健康概念、以独特的农场品为原料的新产品快速涌现。

中国糖酒年鉴2008年发布的中国饮料未来发展的六大趋势:(1)功能型向营养型转变。

(2)儿童向中老年转变。

(3)解渴、避暑向健康、美容转变。

(4)单一型向复合型转变。

(5)如以河北沧州金丝小枣为主要原料的好精神枣饮料,或者以梨、莲芯、金银花、百合、椰汁为原料具有清咽利喉功能的饮料等,一时间中国饮料行业异常活跃。

承德露露作为家喻户晓的名族品牌,在这样的时代中该如何发展下去呢?一、公司简介及行业背景(一)公司状况河北承德露露股份有限公司(以下称“承德露露”),承德露露集团的前身是承德露露罐头食品厂,1950年建厂的国有老字号企业。

经过60的多年的发展,1997年在深圳证券交易所上市挂牌交易。

目前下属17个企业,总资产16亿元,无形资产23.18亿元,年生产能力40万吨,已形成了地区、跨行业合跨国经营的现代企业集团。

“露露”被国家工商局认定为首批“中国驰名商标”,中国饮料工业协会授予“中国饮料工业十强”称号,中国首批农业化经营重点龙头企业,河北省大型支柱型企业。

“承德露露”是我国饮料行业第一家上市公司,在全国果蔬饮料中市场占有率第一,达90%以上。

露露坚持与发展民族饮料工业,开发和生产出植物蛋白饮料、果蔬饮料、纯净水、矿泉水等多种系列产品,依托承德丰厚的物产资源,成为我国北方最大的天然饮料生产基地,以杏仁露为代表的植物蛋白饮料健康价值较高,符合现在人对饮料天然、健康的要求,现已发展为名牌产品。

存在的问题与对策分析——以河北承德露露有限公司为例

中小企业流动资金管理存在的问题与对策分析-以河北承德露露有限公司为例摘要在经济发展的新阶段,多样化的市场变化,大环境要求中小企业能够提高资金管理和管理水平,加重流动性管理,可以加快流动性周转, 减小对流动性资金的占领, 促使企业生产运营的持续发展,促使企业加重经济核算,提高生产管理水平,本文主要研究了中小企业存在的问题流动性,首先,从对中小企业的流动资金概念,研究了中小企业流动资金管理现有状况,然后从承德露露有限公司流动性现状的分析,现金管理制度和流动性管理模式下的库存管理系统,分析了企业的资金利用效率低的原因,该基金管理体制不健全、资金的合理配置,并提出了提高资金利用率比,提高资金管理提高资金和其他预防措施的管理,才可以让企业的经济效益不断提高。

关键词:中小企业;流动资金;资金管理ABSTRACTIn the new stage of economic development, Diversified market changes, the environment requirements of small and medium-sized enterprises to improve the capital management and management level, increase liquidity management, liquidity can speed up the turnover, reduce the occupation of liquidity, prompted the sustainable development of enterprise production operation, help to increase economic accounting, improve the level of production management, this paper mainly studies the problems of small and medium-sized enterprises liquidity, first of all, from the concept of liquidity for small and medium-sized enterprises, small and medium-sized enterprises (smes) is studied in liquidity management current situation, and then from chengde lulu co., LTD., an analysis of the present situation of liquidity, cash management and liquidity management mode of inventory management system, analyzes the causes of low utilization efficiency of enterprise funds, the fund management system is not sound, funds reasonable configuration, and proposes increasing the utilization ratio of funds, improve capital management funds, and other preventive measures of management, can let the enterprise's economic efficiency enhances unceasingly.Key words:Middle and small-sized enterprise; Working fund;Funds management;目录1前言 (3)2中小企业流动资金管理的概述 (1)2.1流动资金管理的概念及特点 (1)2.2流动资金管理的目标 (2)2.3流动资金管理的意义 (2)3承德露露有限公司流动资金管理的现状分析 (2)3.1承德露露有限公司简介 (2)3.2流动资金运营现状分析 (3)3.2.1流动资产分析 (3)3.2.2流动负债分析 (3)3.3流动资金的管理体系分析 (4)3.3.1现金管理体系 (4)3.3.2存货管理体系 (5)4承德露露有限公司流动资金管理存在的问题 (6)4.1资金利用效率低 (6)4.2资金配置不合理 (6)4.3资金管理体制不完善 (6)5承德露露有限公司对流动资产管理的对策及建议 (7)5.1提高资金利用率 (7)5.2提升资金管理的水平和策略 (7)5.3完善资金管理方式 (7)6结论 (8)参考文献............................................................................................................................................................ (9)致谢 (10)1前言改革开放以来,我国的经济形势发展越来越好,一批又一批的创业者浮出水面,这对于中小企业的发展起到了促进作用。

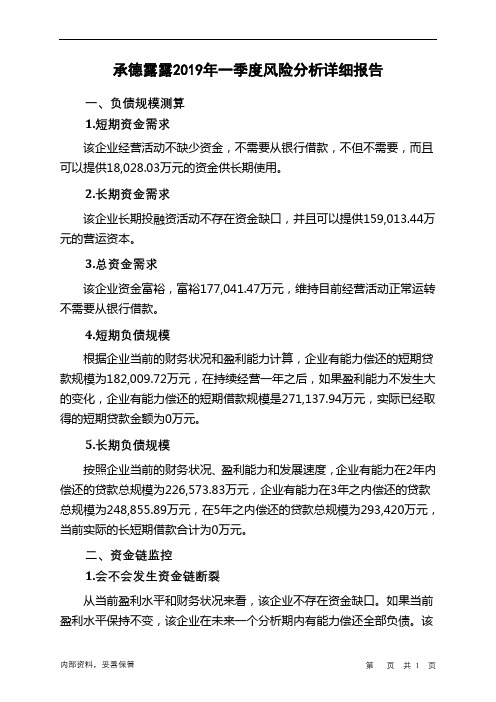

承德露露2019年一季度财务风险分析详细报告

承德露露2019年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供18,028.03万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供159,013.44万元的营运资本。

3.总资金需求

该企业资金富裕,富裕177,041.47万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为182,009.72万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是271,137.94万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为226,573.83万元,企业有能力在3年之内偿还的贷款总规模为248,855.89万元,在5年之内偿还的贷款总规模为293,420万元,当前实际的长短期借款合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

浅析承德露露股份有限公司盈利能力

浅析承德露露股份有限公司盈利能力承德露露股份有限公司是中国的一家大型饮料生产企业,成立于1990年。

该企业主要从事饮料生产和销售,其产品包括果汁、茶饮料、功能性饮料等多种类型,是中国、亚洲以及全球范围内最大的果汁生产和销售企业之一。

随着中国经济快速发展,露露股份多年来一直在不断扩张和发展,其盈利能力也得到了不断提升。

承德露露股份有限公司的盈利能力主要与其营业收入、毛利率、净利润率等有关。

经过对该企业的财务报表分析及市场大环境分析,可以发现该企业的盈利能力整体表现良好。

首先,承德露露股份有限公司在营业收入方面表现突出。

该企业的营业收入从2015年到2020年期间增长了约46.78%。

这是由于露露股份所生产的产品质量稳定、口碑良好,以及消费者对果汁、茶饮料等饮料消费需求的增加。

据统计,中国的饮料市场在过去几年增长迅速,特别是高端饮料市场表现尤为活跃,露露股份正是把握住这一市场机遇实现了快速发展。

其次,承德露露股份有限公司的毛利率表现出色。

毛利率是企业核心指标之一,也是企业盈利能力的重要组成部分。

从2015年到2020年之间,露露股份的毛利率在59.7%至62.02%之间波动。

这说明露露股份在生产、销售及控制成本方面均表现良好,有效地保护了公司的营业利润。

最后,承德露露股份有限公司的净利润率也呈现出增长趋势。

净利润率是企业计算获利的指标,反映了企业各种支出后的利润水平。

2015年该公司的净利润率为13.6%,2020年则增长至16.98%。

这显示了露露股份在管理、市场拓展、成本控制等方面的成功。

综上所述,承德露露股份有限公司的盈利能力呈现出稳定增长的态势,这得益于该企业扎实的产品制造、营销及管理经验,以及对中国及亚洲饮料市场的积极参与。

不过,随着市场及行业竞争的加剧,露露股份也面临着不少的挑战,如企业管理,品牌差异化等。

因此,未来露露股份仍需持续优化其产品结构、提高企业管理水平等方面,以保持其在国内及全球市场中的竞争优势。

承德露露公司2023年财务分析研究报告

承德露露公司2023年财务分析研究报告1. 引言本报告旨在对承德露露公司2023年的财务状况进行全面的分析和研究。

通过对公司的财务数据进行收集、整理和分析,我们将评估公司的盈利能力、偿债能力、运营能力和发展潜力,以便为投资者、管理团队和利益相关者提供有价值的决策参考。

2. 公司概况承德露露公司成立于1984年,是中国领先的食品饮料企业之一。

公司主要从事果汁和茶饮料的生产、销售和分销。

多年来,公司凭借其高品质的产品和广泛的市场覆盖,取得了可观的市场份额和良好的品牌声誉。

3. 财务指标分析3.1 盈利能力分析盈利能力是衡量企业经营活动能力的重要指标之一。

以下是承德露露公司2023年的盈利能力分析:•营业收入:根据公司财务报表数据,2023年承德露露公司的营业收入为XX亿元,较上一年增长XX%。

•净利润:2023年,承德露露公司的净利润为XX亿元,较上一年增长XX%。

净利润增长主要得益于增加的销售额和有效的成本控制。

•盈利能力比率:通过计算净利润率、毛利率和营业利润率等指标,我们可以进一步评估公司的盈利能力。

3.2 偿债能力分析偿债能力是评估企业偿债能力和可持续性的重要指标。

以下是对承德露露公司2023年偿债能力的分析:•流动比率:公司的流动比率为XX,较上一年有所增加。

这表明公司有足够的流动资产来偿还短期债务。

•速动比率:公司的速动比率为XX,较上一年有所提高。

这表明公司有足够的流动资产来偿还短期债务,而无需依赖存货。

•负债比率:公司的负债比率为XX%,较上一年略有增加。

负债比率的上升可能意味着公司的资产负债结构存在一定的风险。

3.3 运营能力分析运营能力是评估企业经营活动效率的重要指标。

以下是对承德露露公司2023年运营能力的分析:•存货周转率:公司的存货周转率为XX次,较上一年略有下降。

这可能表明公司的库存管理存在一定的问题。

•应收账款周转率:公司的应收账款周转率为XX次,较上一年有所提高。

这表明公司的应收账款回收速度较快。

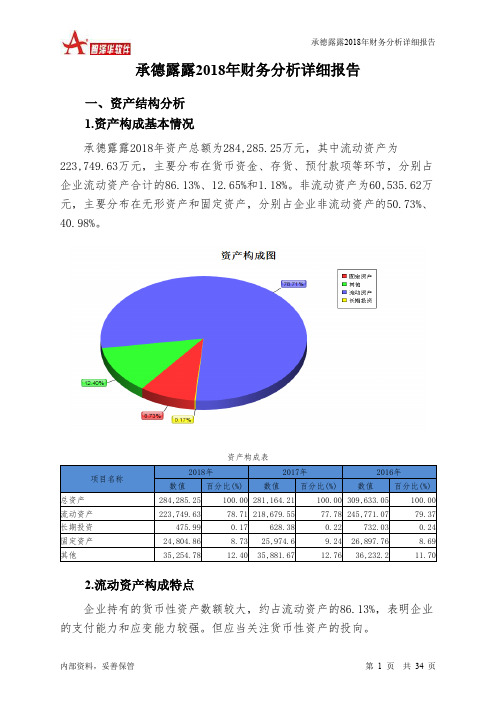

承德露露2018年财务分析详细报告-智泽华

承德露露2018年财务分析详细报告一、资产结构分析1.资产构成基本情况承德露露2018年资产总额为284,285.25万元,其中流动资产为223,749.63万元,主要分布在货币资金、存货、预付款项等环节,分别占企业流动资产合计的86.13%、12.65%和1.18%。

非流动资产为60,535.62万元,主要分布在无形资产和固定资产,分别占企业非流动资产的50.73%、40.98%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的86.13%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为284,285.25万元,与2017年的281,164.21万元相比有所增长,增长1.11%。

4.资产的增减变化原因以下项目的变动使资产总额增加:存货增加2,483.59万元,货币资金增加2,148.37万元,预付款项增加432.4万元,在建工程增加306.96万元,递延所得税资产增加88.58万元,其他流动资产增加21.55万元,共计增加5,481.45万元;以下项目的变动使资产总额减少:其他应收款减少5.62万元,应收账款减少10.22万元,长期待摊费用减少27.71万元,长期投资减少152.4万元,无形资产减少994.72万元,固定资产减少1,169.74万元,共计减少2,360.4万元。

增加项与减少项相抵,使资产总额增长3,121.04万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例基本合理。

6.资产结构的变动情况从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

主要资产项目变动情况表二、负债及权益结构分析1.负债及权益构成基本情况承德露露2018年负债总额为88,627.97万元,资本金为97,856.27万元,所有者权益为195,657.28万元,资产负债率为31.18%。

承德露露企业会计准则实施情况的调查与分析

承德露露企业会计准则实施情况的调查与分析摘要随着市场经济的发展,产生了数量众多的企业,它们在国民经济发展中发挥着重要作用,有助于推动经济发展、增加就业机会和促进国家的城市化。

企业发展也带来许多挑战,需要加强企业的管理和体制规范。

目前,企业会计准则的实施对提高公司会计和经营业绩的质量产生了积极影响。

露露作为一家上市公司,也有义务遵守会计准则的要求,但在执行方面仍然遇到许多问题,会计师缺乏专业精神,公司在执行准则方面缺乏主动性,执行质量差,内部控制不足。

针对这些问题,本文件建议在四个领域促进露露公司会计准则的实施和改进:实施能力、实施质量、实施环境和准则的改进。

关键词:企业;会计准则;实施问题;对策ABSTRACTWith the development of the market economy, a large number of enterprises have emerged, which play an important role in the development of the national economy,which is conducive to improving the vitality of economic development, increasing employment opportunities and promoting the process of urbanization in our country.While enterprises are developing, they also bring about many problems. It is necessary to strengthen the management and system standardization of enterprises. At present, the implementation of enterprise accounting standards has had a positiveimpact on the improvement of enterprise accounting quality and business performance,and has won the support and recognition of Chengde Lulu Enterprise. However, many problems are still found in the implementation process, such as insufficient professional level of accountants, lack of initiative in enterprise implementation, poor implementation quality, weak internal control, etc. In view of the above problems, thispaper proposes to promote the implementation and improvement of Chengde lulu enterprise accounting standards from four aspects: implementation ability, implementation quality, implementation environment and standards improvement.Key words:Enterprises; Accounting Standards; Implementation problems; Countermeasures目录1前言 (2)2企业会计准则的修订历程 (2)3实施会计准则对企业的重要性 (3)3.1有利于促进公司的可持续发展 (3)3.2有利于改变产品成本中人工成本的构成 (4)3.3有利于提高会计信息质量 (4)3.4有利于企业加大研发创新 (4)4调查与分析 (5)4.1调查设计 (5)4.2调查结果分析 (5)5企业会计准则实施中遇到的问题分析 (6)5.1内部控制不完善 (6)5.2准则的执行质量有待提高 (6)5.3转换和执行成本高 (7)5.4准则的执行能力有待提升 (7)6解决企业会计准则实施中遇到问题的对策 (8)6.1建立健全内部控制制度 (8)6.2加大会计准则的实施力度 (9)6.3改善准则执行环境 (9)6.4深度开展培训工作 (10)7结论 (10)参考文献 (11)致谢 .................................................................................................................................. 错误!未定义书签。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

承德露露2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供52,624.39万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供135,121.66万元的营运资本。

3.总资金需求

该企业资金富裕,富裕187,746.05万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为192,714.3万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是233,978.88万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为275,243.45万元,企业有能力在3年之内偿还的贷款总规模为316,508.03万元,在5年之内偿还的贷款总规模为399,037.18万元,当前实际的长短期借款合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。