多元时间序列分析教材

第6章 多元时间序列分析

yt

k i 1

i (B) i (B)

Bli

xit

t

式中,i (B) 为第 i个输入变量的自回归系数多项 式,i (B) 为第 i个输入变量的移动平均系数多项 式, li 为第i个输入变量的延迟阶数,{ t } 为回归 残差序列。

由于响应序列和输入序列均为平稳序列,所 以残差序列 { t } 也是平稳的。因此我们可以使用 ARMA模型继续提取残差序列中的相关信息。

下面我们首先来介绍一下稳多元时间序列的 主要模型。

(一)动态回归模型( ARIMAX模型) 多元平稳序列的建模主要是要解决残差序列

的自相关性问题。1976 年, Box 和 Jenkins 采用

带输入变量的ARIMA 模型为平稳多元序列建模。

该模型的构造思想是:

设响应序列(因变量序列)为 yt 和输入序列 (自变量序列)x1t ,x2t , ,xkt 均为平稳序列,

人们在实际研究中发现,当时间序列非平稳 时,经常会出现虚假回归现象。这是因为非平稳时 间序列通常都具有趋势性(包括确定性或随机性趋 势),当我们对非平稳序列进行回归时,回归模型 会错误地把非平稳时间序列之间的共同趋势性作为 它们之间具有相关性的证据,从而误认为变量之间 具有因果关系。

(三)伪回归的直观解释

m

n

yt 0 i yti i xti t , t iid(0, 2 )

i 1

i0

(二)案例分析

例6.1在天然气炉中,输入的是天然气,输出 的是 CO2 ,CO2的输出浓度与天然气的输入速率有 关。现在以中心化后的天然气输入速率为输入序 列,建立 CO2 的输出百分浓度模型。

输入序列时序图

t ˆ1 ˆ1

Lecture05多元时间序列分析方法

第一节 协整检验 第二节 误差修正模型 第三节 向量自回归模型(VAR) 第四节 格兰杰因果检验

协整检验

第一节 协整检验

一、协整概念与定义

在经济运行中,虽然一组时间序列变量都是随机游走,但它们的某个 线性组合却可能是平稳的,在这种情况下,我们称这两个变量是平稳 的,既存在协整关系。

其基本思想是,如果两个(或两个以上)的时间序列变量是非平稳的, 但它们的某种线性组合却表现出乎稳性,则这些变量之间存在长期稳 定关系,即协整关系。根据以上叙述,我们将给出协整这一重要概念。 一般而言,协整是指两个或两个以上同阶单整的非平稳时间序列的组 合是平稳时间序列,则这些变量之间的关系的就是协整的。

向量自回归模型(VAR)

三、向量自回归模型(VAR)的估计

应用Eviews软件,创建VAR对应选择 Quick/Estimate VAR,或选择Objects/new object/VAR,也可以在命令窗口直接键入VAR。

向量自回归模型(VAR)

四、脉冲响应函数与预测方差分解

从结构性上看,VAR模型的F检验不能揭示某个给定变 量的变化对系统内其它变量产生的影响是正向还是负 向的,以及这个变量的变化在系统内会产生多长时间 的影响。然而,这些信息可以通过考察VAR模型中的 脉冲响应(Impulse Response )和方差分解(Variance Decompositions)得到。

协整检验

(一)E-G两步法

E-G两步法,具体分为以下两个步骤:

第一步是应用OLS估计下列方程

yt a xt ut

这一模型称为协整回归,称为协整参数,并得到相应的残差序列:

第二步检验 序uˆt列 的yt 平(a稳ˆ 性ˆx。t )

第十章 多元时间序列分析

(10.8)

记 | | 1 ,则式(10.8)等价于 xt xt 1 t 。则 DF 检验可以通 过对参数 的检验等价进行:

H 0: 0 H1: 0

相应的 DF 检验统计量为:

DF

ˆ ) 为参数 的样本标准差。 其中 S(

ˆ ˆ) S(

(1) (2) (3)

W (1) ~ N (0,1)

W (r) ~ N (0, 2 r)

[W (r )]2 / r ~ x 2 (1)

上海财经大学 统计与管理学院 16

DF检验的等价表达

在式(10.4)等号两边同时减去 xt 1 ,得到如下等式:

X t X t 1 ( 1)X t 1 t

d 阶单整序列,简记 X t ~ I( d ) 。

28

上海财经大学 统计与管理学院

单整序列的性质

单整衡量的是单个序列的平稳性,它具有如下重要性质: 1.若 X t ~ I (0) ,对于任意非零实数 a 与 b ,有 a bX t ~ I (0) ; 2.若 X t ~ I (d ) ,对于任意非零实数 a 与 b ,有 a bX t ~ I (d ) ; 3 . 若 X t ~ I ( 0, ) Yt ~ I(0 ) , 对 于 任 意 非 零 实 数 a 与 b , 有

Yt

i ( B ) l B X it t k 1 i ( B )

k

i

其中 i ( B ) 为第 i 个输入变量的自回归系数多项式;i ( B) 为第 i 个输入 变量移动平均系数多项式;l i 为第 i 个输入变量的滞后阶数;{ t }为回 归残差序列。

上海财经大学 统计与管理学院 2

时间序列分析教材(PPT62张)

STAT (4)间隔不等的间断的时点数列 [例 ]试 求 A厂 成 品 仓 库 当 年 的 平 均 库 存 量 时 间 1月 初 3月 末 7月 初 1 0月 末1 2月 末 库 存 量 a 3 8 ( a ) 4 2 ( a ) 3 9 ( a ) 3 7 ( a ) 4 1 ( a ) 1 2 3 4 5

32

38 39

37

42 50

26

30 35

120

140 153

2005

2006 2007 2008 2009 2010 2011

30

29 31 33 34

39

42 43 45 46

51

55 54 58 60

37

38 41 42 45

157

164 169 178 185

面对15年的数 据,王先生认 为首先应做些 描述性分析, 以作为预测的 基础,其次是 找出各年总销 售量的变动趋 势,并进行预 测;第三是对 销售量进行季 节性分析,进 而分别在含有 季节变动的条 件下进行预测。

STAT 2、时点数列 (1)间隔相等的连续的时点数列 [ 例 ] 某 厂 成 品 仓 库 有 关 资 料 如 下 1 2 日 期 8 4 2 库 存 量 ( 台 ) 3 a a a 1 2 试 求 该 仓 库 5 天 的 平 均 库 存 量

3 3 9 a 3

4 3 7 a 4

5 4 1 a 5

38 42 39 37 41 a a 计算公式 :a 1 1 1 1 1 n

111 % 120 % 125 % ( ) 平均的计划完成程度 c 118 . 67 % 3 实际产值 100 120 125 a 第二季度计% 计划产值 90 100 100 b

多元时间序列分析及其应用页PPT文档

Yt被称为是协整的。更一般地说,如果一组I (1)变量的线性组合是I(0),那么这些变量就 是协整的。

如果一组I(1)变量的线性组合是I(0), 那么这些变量就是协整的。

= 如果变量Xt和Yt都不是单位根平稳,同时它

们的线性组合具有单位根平稳性,则定义Xt 和Yt是协整的。

• (注:如果一个随机过程的均值和方差在时间过程中 都是常数,并且在任何两期之间的协方差值仅依赖于 上述两期间的距离或滞后,不依赖于计算这一协方差 的实际时间,就称它为平稳时间序列。在这个意义上, 如果一个时间序列不是平稳的,就称它为非平稳时间 序列。)

• 然而在实际中,大多数宏观经济和金融时间序列数据 (比如国内生产总值、价格、消费等)是非平稳性, (因为这些时间序列数据之间具有某种长期的均衡关 系,但是短期内的变动又毫不相干 )它意味着经济变

一 协整理论

1 协整理论的产生背景 2 协整的定义及应用步骤 3 协整理论在国内外的应用 4 协整理论当前研究和应用的热点问题

1 协整理论的产生背景

• Engle and Granger在1978年首先提出协整的概 念,并将经济变量之间存在的长期稳定关系成 为“协整关系”。

• 克莱夫·格兰杰1934年生于英国威尔士的斯旺西。 1955年获得诺丁汉大学颁发的首批经济学与数 学Байду номын сангаас合学位,随后留校担任数学系统计学教师。 1959年获诺丁汉大学统计学博士学位。1974年 移居美国后,格兰杰在加州大学圣迭戈分校经 济学院任教,是该学院经济计量学研究的开创 者,现为该校的荣誉退休教授。格兰杰曾担任 美国西部经济学联合会主席,并于2019年当选 为美国经济学联合会杰出资深会员。

第4讲:多元时间序列分析

ˆ ˆ0 ˆ1 X t Y t ˆ ˆ Y Y e

t t t

第二步,若协整性存在,则以第一步求到的残差作为非均衡误差项 加入到误差修正模型中,并用OLS法估计相应参数。

ˆt 1 t Yt 0 X t e

方法之二——直接估计法

也可以采用打开误差修整模型中非均衡误差项括号的方法直 接用OLS法估计模型。但仍需事先对变量间的协整关系进行 检验。

X值和过期的Y值一起对本期或未来的Y值进行预测,

比单用Y值的过去值预测效果更好,则表明序列X和Y 存在“因果”关系,称X是Y的Granger原因。

第一,格兰杰检验只能用于平稳序列!这是格兰杰检验的前提,而其因

果关系并非我们通常理解的因与果的关系,而是说x的前期变化能有效

地解释y的变化,所以称其为“格兰杰原因”。格兰杰因果检验是检验 统计上的时间先后顺序,并不表示而这真正存在因果关系,是否呈因果

假如原序列至少需要进行d阶差分才能实现平稳,说明原 序列存在d个单位根,这时称原序列为d阶单整序列,简 记为 I (d )

若 xt ~ I (0) ,对任意非零实数a,b,有

a bxt ~ I (0)

若 xt ~ I (d ),对任意非零实数a,b,有 a bxt ~ I (d ) 若 xt ~ I (0) ,yt ~ I (0) 对任意非零实数a,b,有zt axt byt ~ I (0)

Yt 0 X t - ECM t 1 t

其中,ECM表示误差修正项。

(1) 若(t-1)时刻Y大于其长期均衡解0+1X,ECM为正,则(-ECM) 为负,使得Yt减少; (2) 若(t-1)时刻Y小于其长期均衡解0+1X ,ECM为负,则(-ECM) 为正,使得Yt增大。

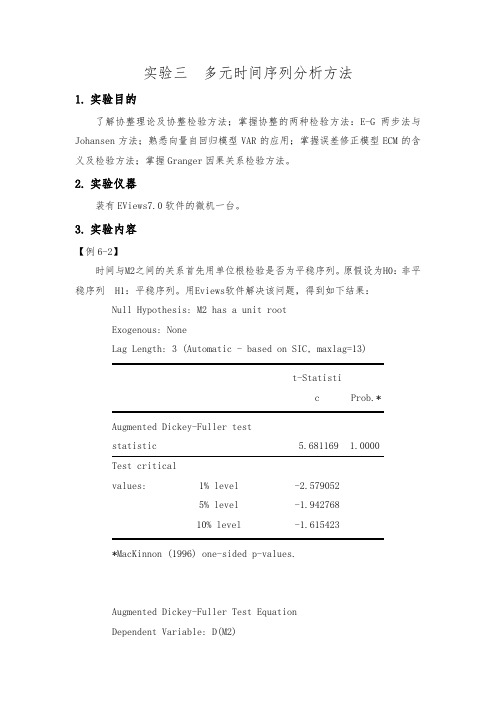

实验三 SPSS 多元时间序列分析方法讲解

实验三多元时间序列分析方法1.实验目的了解协整理论及协整检验方法;掌握协整的两种检验方法:E-G两步法与Johansen方法;熟悉向量自回归模型VAR的应用;掌握误差修正模型ECM的含义及检验方法;掌握Granger因果关系检验方法。

2.实验仪器装有EViews7.0软件的微机一台。

3.实验内容【例6-2】时间与M2之间的关系首先用单位根检验是否为平稳序列。

原假设为H0:非平稳序列 H1:平稳序列。

用Eviews软件解决该问题,得到如下结果:Null Hypothesis: M2 has a unit rootExogenous: NoneLag Length: 3 (Automatic - based on SIC, maxlag=13)t-Statistic Prob.*Augmented Dickey-Fuller teststatistic 5.681169 1.0000Test criticalvalues: 1% level -2.5790525% level -1.94276810% level -1.615423*MacKinnon (1996) one-sided p-values.Augmented Dickey-Fuller Test EquationDependent Variable: D(M2)Method: Least SquaresDate: 04/16/13 Time: 10:36Sample (adjusted): 1991M05 2005M01Included observations: 165 after adjustmentsVariable Coefficient S td. Errort-Statistic Prob.M2(-1) 0.013514 0.002379 5.681169 0.0000 D(M2(-1)) -0.490280 0.074458 -6.584611 0.0000 D(M2(-2)) 0.070618 0.083790 0.842797 0.4006 D(M2(-3)) 0.387086 0.073788 5.245935 0.0000 R-squared 0.480147 Mean dependent var 1440.037 AdjustedR-squared 0.470461 S.D. dependent var 1509.489S.E. ofregression 1098.447 Akaike infocriterion 16.86513 Sum squared resid 1.94E+08 Schwarz criterion 16.94042Log likelihood -1387.373 Hannan-Quinncriter. 16.89569 Durbin-Watsonstat 1.965242从上图我们可以看出t-statistic的值是5.681169,大于临界值,p>a,故不能拒绝被检验的指数序列是非平稳的原假设。

多元时间序列分析及其应用(2)

没有自相关或交叉相关性。

样本容量 的维数 迹 矩阵对角元素的和 在原假设以及一些正则条件下, 为 的 2 分布。

渐近服从一个自由度

多元混成检验(multivariate portmanteau test)

注释:

Kronecker积

如果A是一个 m × n 的矩阵,而B是一个 p × q 的矩阵,克 罗内克积 A B 则是一个 mp × nq 的分块矩阵

具有性质

vectorization

n

page398 例子

8.1.4.多元混成检验

注释:

拒绝原假设 即二元序列存在序列依赖性

IBM

S&P

22(1) 22(3) 12()

图8.3

30

20 10

5

1 30 20 10 5 1

图8.4

表 8.2

T 696

2 0.07581 T

8.1.4.多元混成检验

将一元的Ljung-Box统计量 的情况 推广到了多元

一元混成检验(portmanteau test)

混成检验目的:金融应用中常需要检验 的 几个自相关系数是否为0。 提出了混成检验统计量

其中

来检验原假设 和备择假设 在 为满足一定矩条件的独立同分布序列的假 定下, 渐近地服从自由度为m的 2 分布。

一元混成检验(portmanteau test)

多元混成检验(multivariate portmanteau test)

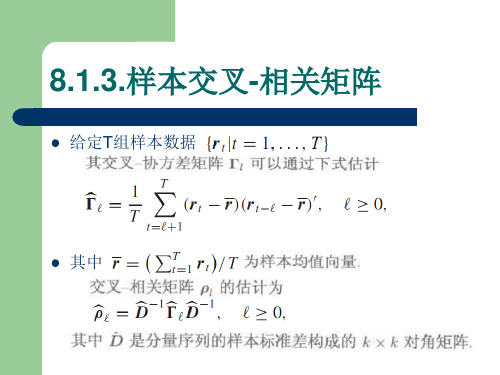

8.1.3.样本交叉-相关矩阵

给定T组样本数据

多元时间序列分析

金融发展和经济增长之间关系检验

货币需求理论的实证检验

目前,协整模型已经成为重要的金融计量模型,在经济研究中得到普遍或广泛的应用。通过检验经济序列之间是否存在协整关系,来判断对应变量间是否存在经济意义上的“均衡”关系。在此,我们对协整模型在金融计量中的应用主要总结如下几个方面:

期货价格和现货价格之间关系的检验

称为协整回归(cointegrating)或静态回归(static regression)。

1、两变量的Engle-Granger检验

非均衡误差的单整性的检验方法仍然是DF检验或者ADF检验。 需要注意是,这里的DF或ADF检验是针对协整回归计算出的误差项,而非真正的非均衡误差。 而OLS法采用了残差最小平方和原理,因此估计量是向下偏倚的,这样将导致拒绝零假设的机会比实际情形大。 于是对εt平稳性检验的DF与ADF临界值应该比正常的DF与ADF临界值还要小。

vt=t-t-1

如果t-1期末,发生了上述第二种情况,即Y的值小于其均衡值,则t期末Y的变化往往会比第一种情形下Y的变化大一些;

反之,如果t-1期末Y的值大于其均衡值,则t期末Y的变化往往会小于一种情形下的Yt 。

可见,如果Yt=0+1Xt+t正确地提示了X与Y间的长期稳定的“均衡关系”,则意味着Y对其均衡点的偏离从本质上说是“临时性”的。

协整检验

原假设:多元非平稳序列之间不存在协整关系 备择假设:多元非平稳序列之间存在协整关系

假设条件

建立响应序列与输入序列之间的回归模型 对回归残差序列进行平稳性检验

检验步骤

01

02

协整检验—E-G检验

协整检验—JJ检验

协整检验

为了检验两变量Yt,Xt是否为协整,Engle和Granger于1987年提出两步检验法,也称为EG检验。 第一步,用OLS方法估计方程 Yt=0+1Xt+t 并计算非均衡误差,得到:

tryyghh多元时间序列分析

(VMA)表达式如下

a Z t

j t j (B)at

j 0

0 I

向量自回归(VAR)

• 向量自回归(VAR)是将单变量自回归模型推广到由多元时 间序列变量组成的“向量”自回归模型。

• VAR模型把系统中每一个内生变量作为系统中所有内生变 量的滞后值的函数来构造模型。

• 满足如下条件的序列称为宽平稳序列,序列均值不依赖时 间t.二阶平稳或者协方差平稳

1)EXt2 ,t T

2)EXt , 为常数,t T 3)(t, s) (k, k s t),t, s, k且k s t T

平稳多元线性过程的线性表达式

• 沃尔德理论的一个多变量普遍观点认为,如果 { Zt }是个均值向量为 的纯的不确定 (也就是 Zt 不含有一个纯确定性成分过程, 这个纯确定性成分过程的未来值可以通过过去 值来完美预测)的平稳过程,那么 - Zt 总是能被表示成输入为白噪声的一个因果线性 滤波器的输出。

第十四章 多元时间序列分析

多元时间序列分析是描述几个时间序列之间的关系的 分析方法和统计模型的研究,是将单变量自回归模型推广 到由多元时间序列变量组成的“向量”自回归模型。多元 时间序列模型可以应用多很多学科中,例如工程学、物理 学科以及经济学和管理学。

平稳时间序列的定义

• 严平稳 严平稳是一种条件比较苛刻的平稳性定义,它认为只

VAR模型的估计

• 对VAR模型的估计可以通过最小二乘法来进行,假如对 矩阵不施加限制性条件,由最小二乘法可得 矩阵的估

计量为

Σˆ 1

T

εˆt εˆt

• 其中

多元时间序列分析教材

多元时间序列分析教材第一章为读者介绍了多元时间序列分析的基本概念和研究意义。

首先,从时间序列和多元时间序列的区别入手,并介绍了时间序列的特点和应用领域。

随后,给出了多元时间序列分析的研究意义,包括发现变量之间的关系、预测未来变化趋势和制定决策等。

第二章介绍了多元时间序列分析的基本假设和建模方法。

首先,阐述了多元时间序列的平稳性假设和线性模型的基本原理。

然后,介绍了多元时间序列分析的常用建模方法,包括向量自回归模型(VAR)、脉冲响应函数和方差分解等。

第三章详细介绍了多元时间序列分析的模型识别和估计方法。

首先,介绍了模型识别的基本原则和常用的统计检验方法。

然后,详细阐述了VAR模型的参数估计方法,包括最小二乘法、极大似然法和贝叶斯方法等。

第四章讨论了多元时间序列分析的模型诊断和模型改进方法。

首先,介绍了模型诊断的常见统计检验和图形方法。

然后,讨论了模型改进的一些方法,如差分法、季节调整和外生变量的引入等。

第五章介绍了多元时间序列分析的预测方法。

首先,介绍了多元时间序列的滞后表示和ARIMA模型的预测原理。

然后,讨论了基于VAR模型的预测方法和评估预测准确度的指标。

第六章给出了多元时间序列分析在实际问题中的应用案例。

通过具体的数据分析案例,展示了多元时间序列分析方法在经济学、金融学和医学等领域的应用。

最后一章总结了整本教材的内容,并提出了未来多元时间序列分析研究的方向和挑战。

本教材旨在为读者提供系统、全面的多元时间序列分析的知识和方法。

通过学习本教材,读者将具备独立进行多元时间序列分析的能力,并能够将所学方法应用到实际问题中。

第一章:多元时间序列分析的基本概念和研究意义多元时间序列分析是研究多个变量随时间变化的统计方法。

在许多实际应用中,我们经常需要分析多个变量之间的相互关系和预测未来的走势。

多元时间序列分析可以帮助我们理解变量之间的关系,并为未来的决策提供依据。

时间序列是指在时间上按照顺序排列的一系列观测值的集合。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

长期均衡

• 经济理论指出,某些经济变量间确实存在着长期均衡关

系,这种均衡关系意味着经济系统不存在破坏均衡的内在 机制,如果变量在某时期受到干扰后偏离其长期均衡点, 则均衡机制将会在下一期进行调整以使其重新回到均衡状 态。

假设X与Y间的长期“均衡关系”由式描述

根据第一个方程,

1

2表示的是在X1,t1存在时,X1t对X2,t

的线性依赖。

1

即12为给定X1,t1时,X2,t1对X1t的条件效应。

若12

0,那么X1t并不依赖于X2,t

,而只依赖与其过去。值

1

类似地考虑21的意义。

VAR(p)模型

Xt 01Xt1pXtpt,p0. 其中 0是一 k维 个向 量 j是, 一 kk个 的矩阵, t是一个序列机 不向 相量 关序 的列 随 0, ,协 其方 均差 。 值阵 为为

第十一章 多元时间序列分析

本章结构

• VAR • 协整 • 误差修正模型

• 学习目的:研究序列之间的关系

多元时间序列

考虑时间序列:

Xt

x1t

x

2

t

也可以考虑更高维的数 据, x1,x 2 , ,xT

目的: 1。找到序列之间的关系 2。得到更加准确的预测

多元时间序列

弱平稳:

E(Xt

)

E(X1t E(X2t

Xt = quality of life outcome

协整的概念

• 假定自变量序列为 {x1} , ,{xk},响应变量 序列为{ y t } ,如果 {x1} , ,{xk}与{ y t } 是同阶 单整的。则可以构造回归模型

k

yt 0 ixit t i1

其中,回归残差序列 t 平稳,我们称响

单整的性质

• 若 xt ~ I(0) ,对任意非零实数a, b,有

abtx~I(0)

• 若 xt ~ I(d),对任意非零实数a, b,有

abtx~I(d)

• 若xt ~ I(0),yt ~I(0) 独立,对任意非零实数a, b ,有 zt atx bty~I(0)

• 若xt ~ I(d) ,yt ~ I(c) 独立,对任意非零实数a, b ,有

) )

Cov(Xt

,

Xtl

)

CCoov(v(XX12,,tt,,

X1,tl ) X1,tl )

都不随时间变化。

Co v(X1,t , Co v(X2,t ,

X2,tl ) X2,tl )

l

多元时间序列

• 自协方差阵:

Ljung-Box 检验

VAR(1) 模型

X t 0 X t1 t ,

1、两变量的Engle-Granger检验

• 为了检验两变量Yt,Xt是否为协整,Engle和Granger 于1987年提出两步检验法,也称为EG检验。

第一步,用OLS方法估计方程 Yt=0+1Xt+t

270.1 5.59879

309.8 5.73593

355.3 5.87296

397.6 5.98545

423.8 6.04926

462.6 6.13686

544.9 6.3006

601.5 6.39943

686.3 6.53131

生活消费支出

yt

lnyt

116.1 4.75445

134.5 4.90156

协整向量的个数称为 x t 的协整秩。显然,若 x t 只包含两个变量,

则最多只有一个独立的协整向量。(注意可能的共线性) – (4)大多数协整的相关研究集中在每个变量只有一个单位根的情

况,其原因在于古典回归分析或时间序列分析是建立在变量是I ( 0 ) 的条件下,而极少数的经济变量是单整阶数大于1的变量。

其中

是一个

0

k维向量,

是一个

k

k的矩阵,

t是一个序列不相关的随 机向量序列,其均值为 0,协方差阵为 。

实际应用中,要求 是正定的。

文献中,通常假定 t正态。

二元情形:( k 2) X t ( X 1t , X 2t ) VAR (1)包含以下两个方程: X 1t 10 11 X 1,t 1 12 X 2,t 1 1t X 2t 20 21 X 1,t 1 22 X 2,t 1 2t

Yt 01Xtt

该均衡关系意味着:给定X的一个值,Y相应的均衡值也随 之确定为0+1X。

• 在t-1期末,存在下述三种情形之一:

– Y等于它的均衡值:Yt-1= 0+1Xt ; – Y小于它的均衡值:Yt-1< 0+1Xt ; – Y大于它的均衡值:Yt-1> 0+1Xt ;

• 在时期t,假设X有一个变化量Xt,如果变量X 与Y在时期t与t-1末期仍满足它们间的长期均衡 关系,即上述第一种情况,则Y的相应变化量为:

Vt ,Ut ~ CI(2,1) Wt , Pt ~ CI(1,1)

• (d,d)阶协整是一类非常重要的协整关系, 它的经济意义在于:两个变量,虽然它们具有 各自的长期波动规律,但是如果它们是(d,d) 阶协整的,则它们之间存在着一个长期稳定的 比例关系。

• 例如,中国CPC和GDPPC,它们各自都是2阶单整,如果 它们是(2,2)阶协整,说明它们之间存在着一个长期稳 定的比例关系,从计量经济学模型的意义上讲,建立 如下居民人均消费函数模型是合理的。

2476 7.8144

生活消费支出

yt

lnyt

619.8 6.4294

659.8 6.49194

769.7 6.646

1016.8 6.92442

1310.4 7.17809

1572.1 7.36017

1617.2 7.38845

1590.3 7.37168

1577.4 7.36353

1670.1 7.42064

中国农村居民家庭人均纯收入和生活消费支出序列

年份

1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990

纯收入

xt

lnxt

133.6 4.89485

160.7 5.07954

191.3 5.25384

223.4 5.40896

纯收入

xt

lnxt

708.6 6.56329

784 6.66441

921.6 6.82611

1221 7.10743

1577.7 7.36372

1926.1 7.56325

2090.1 7.64497

2162 7.67879

2210.3 7.70088

2253.4 7.7202

2366.4 7.76913

162.2 5.08883

190.8 5.25123

220.2 5.39454

248.3 5.51464

273.8 5.6124

317.4 5.76016

357 5.87774

398.3 5.98721

476.7 6.16689

535.4 6.28301

584.6 6.37093

年份

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Yt 1Xtvt vt=t-t-1

• 如果t-1期末,发生了上述第二种情况,即Y的 值小于其均衡值,则t期末Y的变化往往会比第 一种情形下Y的变化大一些;

• 反之,如果t-1期末Y的值大于其均衡值,则t期 末Y的变化往往会小于第一种情形下的Yt 。

• 可的见长,期如稳果定Y的t=“0均+衡1Xt关+系t正”确,地则提意示味了着XY与对Y其间 均衡点的偏离从本质上说是“临时性”的。

最终拟合模型

ln yt0.96ln 8 xt 2 t

(10.8371B4)t vt

i.i.d.

vt ~ N(0,0.00089)3

一般的

• 如果序列{X1t,X2t,…,Xkt}都是d阶单整,存在向量 =(1,2,…,k),使得Zt=XT ~ I(d-b), 其中,b>0,X=(X1t,X2t,…,Xkt)T,则认为序列 {X1t,X2t,…,Xkt}是(d,b)阶协整,记为Xt~CI(d,b), 为协整向量(cointegrated vector)。

1741 7.46221

1834 7.51425

例 时序图

对数序列时序图

构造回归模型

• 模型选择

– 一元线性模型

• 估计方法

– 最小二乘估计

• 模型拟合

ln yt 0.968 ln x 3 t 2 t

残差序列单位根检验

我们可以以91.55%(1-0.0845)的把握断定残

差序列平稳且具有一阶自相关性 t1t1t.

应序列{ y t } 与自变量序列 {x1} , ,{xk}之间具 有协整关系。

• 如果两个变量都是单整变量,只有当它们 的单整阶数相同时,才可能协整;如果它 们的单整阶数不相同,就不可能协整。

例

• 对1978年-2002年中国农村居民家庭人 均纯收入对数序列{lnxt}和生活消费支出 对数序列{lnyt}进行协整关系检验。

– (1)协整只涉及非平稳变量的线性组合。从理论上而言,在一组 非平稳变量中,极有可能存在着非线性的长期均衡关系。

– (2)协整只涉及阶数相同的单整变量。如果变量的单整阶数不同, 则按照通常的学术意义,可以认为它们不存在协整关系。

– (3)如果 x t 有n个非平稳序列,则有n-1个线性独立的协整向量。

协整在金融计量中的主要应用