2018年全球游戏行业白皮书

2018年游戏人群洞察报告

2018年游戏人群洞察报告2018年作为游戏产业快速发展的一年,游戏人群的洞察也变得更加重要。

通过对全球游戏市场的分析,可以发现一些有趣的趋势。

首先,移动游戏成为主流。

据统计,截至2018年9月,全球移动游戏收入达到了70亿美元,占到了游戏市场总收入的50%以上。

这意味着,游戏玩家越来越倾向于使用手机或平板电脑来体验游戏,而不再是传统的游戏主机或电脑。

其次,休闲游戏受欢迎。

在移动游戏中,休闲游戏的用户占比最高。

这些游戏通常规则简单,玩法容易上手,适合快节奏生活的人们。

众所周知,熟龄化社会已成为世界趋势,休闲游戏大有可为。

再次,玩家更注重社交娱乐。

近年来,多种游戏模式让玩家之间的互动越来越多。

从最简单的联网对战,到采用语音聊天、直播互动等社交娱乐形式,游戏社交娱乐潜力巨大。

最后,玩家更有个性。

在游戏领域,玩家对于游戏内容的呈现,以及游戏人物外观等方面有着很高的要求。

游戏不再是单调的打怪升级,它们往往提供更多的收藏性和可玩性,满足个性化的需求。

总体来说,2018年的游戏人群更倾向于体验简单、放松、社交,注重个性化。

随着科技的不断发展和新技术的投入,未来游戏产业一定会更加多样化和精彩。

随着移动游戏和休闲游戏的主流化,游戏内容也逐渐朝着更加轻松、有趣的方向发展。

虽然像《王者荣耀》、《绝地求生》等大型网游仍旧占据了一定的市场份额,但以简单、轻松为特点的休闲游戏越来越受到消费者的青睐。

对于游戏社交娱乐的关注度也越来越高,越来越多的游戏采用社交元素,为玩家提供更加丰富多彩的游戏体验。

同时,直播和游戏娱乐等相关行业也在迅速发展,这也为游戏产业带来了更多潜在的商业机会。

玩家个性化需求的增强也为游戏公司提供了更多有利条件。

游戏美术设计、角色设定、游戏物品等都成为了玩家关注的焦点。

游戏公司可以借此推出更有吸引力的游戏,满足不同玩家的需求,获得可观的商业收益。

在这一背景下,游戏产业也需要及时调整战略,努力推陈出新,不断为玩家带来新鲜的游戏内容和更加优质的游戏体验。

2018年度游戏领域回顾报告

聚焦游戏领域目录1.2018 年游戏业发展趋势2.主机/PC 游戏开发商进军移动游戏领域3.要点总结501001502002503002014 年 2015 年 2016 年 2017 年 2018 年移动游戏 PC 和 Mac 游戏 家庭主机游戏 掌机游戏2014 - 2018 年全球游戏用户支出(按设备)•2014 年,移动游戏首次超过家庭主机游戏及 PC 和 Mac 游戏,成为用户支出最高的游戏类别•2018 年,由于用户数量和平均用户支出的增加,全球移动游戏用户支出达到 PC/Mac 游戏的 2.1 倍,家庭主机游戏的2.8 倍•所有统计均包括数字和实体游戏支出,但不包括广告收入。

•移动游戏统计包括所有 App 商店(iOS App Store 、Google Play 、Windows Phone App 商店、亚马逊、Samsung Galaxy 和第三方 Android App 商店)的支出。

•家庭主机游戏总计包括光盘、数字游戏及游戏相关订阅服务(Xbox Live 和 PlayStation Plus )的支出。

游戏用户支出指数手机游戏的收入占据商店总收入比例较高•2018年,游戏在全球 iOS App Store 和 Google Play 综合用户支出总量中的占比接近 75%,但仅占总下载量 35% 多一点 •App 内订阅促进了非游戏类用户支出所占份额的增加•与 iOS 相比,游戏在 Google Play 总用户支出中占据更大的份额;但 2018 年,游戏方面,全球 iOS 的用户支出比 Google Play 高出近 50%0%20%40%60%80%100%iOS App StoreGoogle Play 0%20%40%60%80%100%iOS App Store Google Play20172018游戏:App 商店下载量份额 游戏:App 商店用户支出份额。

2018年中国游戏行业研究报告1226

2018年中国游戏行业研究报告 |MobData分析师:时嘉遥核心观点一、游戏行业发展概况2018年,全球游戏收入共1379亿美元,其中28%来自中国;近十年,PC游戏收入增速连年放缓,移动游戏收入五年翻十倍;;新休闲小游戏流行,受政策影响,“出海”与“赴港IPO”或成趋势。

二、游戏行业细分市场和竞争格局游戏品类方面,2018年MOBA和射击类游戏表现难分伯仲,射击类游戏供给比MOBA类更加充沛;益智类游戏供给过量,生存空间难有增长势头。

游戏市场仍是“2+N”格局,腾讯网易领跑,二者占据近六成市场份额;游戏市场平均增速28.3%,其中腾讯、网易、IGG、昆仑万维、游族为高增长、高市场份额的明星型上市企业。

游戏行业中百亿级市值的公司约10家,包括今年上市的哔哩哔哩和虎牙。

三、游戏玩家多维洞察PC游戏玩家数量处于劣势,但其游戏体验要求更高,且付费习惯相对稳定;而移动游戏由于其消费层级与消耗时间门槛低,因而受众最广,高达5.5亿;PC游戏玩家氪金属性更强,耗时更多;手游玩家多为碎片化时间,付费习惯仍需培养;游戏玩家多以男性、25-34岁为主要特征,手游玩家中女性和25-34岁人群比例高于整体人群。

四、游戏行业趋势预测以社群为主导的新变革即将来临,行业新旧领域或将重塑与颠覆;休闲游戏特点鲜明,作为其代表的小程序游戏规模扩张;结合IP价值,IP游戏化将着眼于大处,涉及领域集中在动漫、小说、电影电视剧;游戏直播与电竞蓬勃发展,竞技手游增加新式体验,云游戏机遇与挑战并存;游戏增长仍将持续,新标准、新商业模式的形成引致市场创新。

第1章游戏行业发展概况注释:2018年指国际财年,统计范围在2017.6-2018.5 Source:Newzoo,MobData研究院自行绘制注释:本部分游戏收入指实际销售收入Source:中国音数协游戏工委,MobData研究院自行绘制Source:MobData研究院,2017.11-2018.11Source:原国家广电总局官网、MobData研究院注释:未公开透露融资额的事件已被剔除Source:IT桔子,MobData研究院整理Source:IT桔子,MobData研究院整理第2章游戏行业细分市场与竞争格局注释:游戏数量占比=各维度游戏数量/游戏市场总游戏数量;玩家占比=各维度用户数量/游戏玩家总量Source:MobData研究院,2017.11-2018.11注释:玩家占比=各维度用户数量/游戏玩家总量Source:MobData研究院,2017.11-2018.11注释:游戏数量占比=各维度游戏数量/游戏市场总游戏数量;玩家占比=各维度用户数量/游戏玩家总量Source:MobData研究院,2017.11-2018.11注释:游戏数量占比=各维度游戏数量/游戏市场总游戏数量;玩家占比=各维度用户数量/游戏玩家总量Source:MobData研究院,2017.11-2018.11注释:游戏数量占比=各维度游戏数量/游戏市场总游戏数量;玩家占比=各维度用户数量/游戏玩家总量Source:MobData研究院,2017.11-2018.11注释:游戏数量占比=各维度游戏数量/游戏市场总游戏数量;玩家占比=各维度用户数量/游戏玩家总量Source:MobData研究院,2017.11-2018.11*表示2018年申请上市的游戏公司;新锋艾普#表示旗下爱应用市值;Source:市值数据引用自同花顺网中各股总市值,统计日期截止到2018.12.12,按当日汇率统一为人民币,由MobData研究院整理第3章游戏玩家多维洞察Source:游戏工委,MobData研究院自行绘制Source:Niko,MobData研究院自行绘制Source:MobData研究院,2017.11-2018.11Source:MobData研究院,2017.11-2018.11Source:MobData研究院,2017.11-2018.11Source:MobData研究院,2017.11-2018.11Source:MobData研究院,2017.11-2018.11Source:MobData研究院,2017.11-2018.11Source:MobData研究院,2017.11-2018.11,仅安卓端设备第4章游戏行业趋势预测Source:Newzoo,MobData研究院研究整理Source:MobData研究院整理Source:MobData研究院整理Source:MobData研究院整理Source:MobData研究院整理。

2018年电子游戏行业分析报告

电子游戏行业分析报告目录导语 (3)1.以史为镜,可以知兴替:电子游戏发展回顾 (4)1.1起源:从普通个人发明到商用游戏机 (4)1.2发展:科技发展大步向前,电子游戏紧跟潮流 (5)1.2.1PC游戏:厚积薄发 (5)1.2.2电视游戏:东汉三国 (7)1.2.3移动游戏:春秋战国 (11)1.3多元:电子游戏多行业共同发展 (12)1.3.1电子竞技:亚运会新项目 (12)1.3.2其他行业:电子游戏IP (14)2.以人为镜,可以明得失:世界著名游戏厂商和游戏案例分析 (14)2.1电视游戏:专为娱乐而生 (15)2.1.1雅达利:第一家电子游戏公司 (15)2.1.2任天堂:不断创新 (16)2.1.3小霸王:敢于尝试新的领域 (17)2.2单机游戏:任重而道远 (19)2.2.1维尔福:视玩家体验为第一位,乐于分享 (19)2.2.2动视:慧眼识人才,收购与合并 (20)2.2.3大宇资讯:中国风游戏开创者 (20)2.3网络游戏:发展陷入瓶颈,急需创新破局 (21)2.3.1暴雪娱乐:三年磨一剑,做最有趣的游戏 (21)2.3.2西山居:潜心研发,见证国内游戏行业发展 (21)2.4网页游戏:“雅达利冲击”再现 (22)2.4.1奇客创想:只做小游戏集中平台的传统模式 (22)2.4.2墨麟科技:暴力扩张,昙花一现 (23)2.5移动游戏:未来趋势 (24)2.5.1U STWO G AME:游戏源于艺术 (24)2.5.2莉莉丝游戏:站在巨人的肩膀上 (24)3.行业现状分析和未来预测 (25)3.1游戏行业参与者与潜在参与者比例逐步上升 (25)3.2市场高速扩张中结构不断变化 (26)3.2.1中国游戏市场加速扩张 (26)3.2.2游戏行业进入门槛底,多数子行业属于卖方市场 (27)3.3衍生行业:电子竞技、网络直播、周边同人 (28)3.3.1电子竞技:最大的衍生行业 (28)3.3.2网络直播:爆炸式扩张 (29)3.3.3周边同人:推动游戏行业发展的助力 (29)3.4如何大致判断一款游戏能否成功 (29)3.4.1研发能力至关重要 (29)3.4.2运营能力不可或缺 (30)3.4.3为何竞技类移动游戏逐渐统治市场 (30)3.4.4避免选择“黑四类” (31)3.4.5《王者荣耀》案例简析 (31)4.风险提示 (32)研究员声明 (33)投资评级说明 (33)免责声明 (33)图表目录图表1:2016-2020年全球游戏市场预计规模(单位:亿美元) (3)图表2:第一款模拟建设类游戏《模拟城市》 (4)图表3:《双人网球》(左)和《太空争霸》(右) (5)图表4:第一款模拟建设类游戏《模拟城市》 (6)图表5:知名游戏正版盗版价格对比 (7)图表6:FC游戏机(左)和超级马里奥(右) (8)图表7:G AME B OY和G AME B OY A DVANCE (9)图表8:各大厂商主机销售量一览(按各厂商主机发售顺序) (9)图表9:各主机平台已发售或即将发售的部分国产游戏 (10)图表10:部分国产主机及开发商 (11)图表11:2016-2020年全球移动应用市场预计规模 (12)图表12:2015-2020年全球电子竞技市场预计规模 (12)图表13:网易游戏和完美世界举办的各项电竞赛事 (13)图表14:2014-2017年中国电子竞技市场收入规模 (13)图表15:电影《古墓丽影》(左)和电影《生化危机》 (14)图表16:雅达利部分主机销售数量统计 (15)图表17:W II U和S WITCH (17)图表18:任天堂部分知名IP (17)图表19:小霸王学习机 (18)图表20:2014年3月淘系体感游戏销量排名 (18)图表21:《仙剑奇侠传》游戏和其电视剧 (20)图表22:7K7K小游戏周页面浏览量:单位(万人) (22)图表23:《秦美人》和《战龙三国》 (23)图表24:墨麟科技部分游戏营收情况(国内) (23)图表25:《纪念碑谷》 (24)图表26:《刀塔传奇》 (25)图表27:游戏市场用户规模:单位(亿人) (26)图表28:中国网络游戏市场规模及分布情况 (27)导语《王者荣耀》月流水30亿、玩家人数超过2亿的新闻轰动了整个社会,在这款“超级爆款”移动游戏的带动下,游戏行业再次成为投资热门话题。

2018年游戏行业市场调研分析报告

2018年游戏行业市场调研分析报告目录第一节为什么2017Q1A股核心游戏公司普遍高增长? (4)一、手游转型红利的释放带来高增长 (4)第二节行业现状:爆款推动高增长 (13)一、爆款推动,移动游戏行业继续维持高增长 (13)第三节发展趋势:存量时代,强者愈强 (15)一、智能机逐步饱和,新增用户减少 (15)二、玩家逐步进入存量时代,提升APRU值是关键 (15)三、提升ARPU,必然重度化,研发投入增加,行业准入门槛提高 (17)四、玩家注意力稀缺,初期吸量,IP尤为重要 (18)五、移动游戏行业集中度提升是大势所趋 (19)第四节移动游戏空间测算 (22)第五节部分相关企业分析 (24)一、完美世界:游、影业务协同发展,泛娱乐龙头公司 (24)1、游戏业务:端游、手游、主机游戏同步发力 (24)2、影视业务:年轻化、IP化转型,进一步拓展院线渠道 (24)二、三七互娱:页游龙头地位稳固,手游爆发增长 (25)三、中文传媒:低估值手游出海龙头 (25)图表目录图表1:网页游戏市场规模及增速情况 (6)图表2:网页游戏用户数量及增速情况 (6)图表3:2017Q1-2016Q4品牌手机销售份额对比 (7)图表4:2016年移动智能设备品牌活跃分城市级占比 (7)图表5:2017年3月各城市等级移动终端品牌月度活跃数份额 (8)图表6:相关信息流广告截图 (9)图表7:2017年Q1TOP10移动游戏收入监测 (12)图表8:2014-2017Q1单季度国内手游市场销售额及环比增速 (13)图表9:2008-2016年国内端游市场规模及增速 (13)图表10:2008-2017Q1国内手游市场规模及增速 (14)图表11:国内手机新增及活跃情况 (15)图表12:2017Q1三线城市为购机主力,偏爱OPPO和VIVO (15)图表13:国内手机网民规模 (16)图表14:国内移动游戏用户增速逐步放缓 (16)图表15:移动游戏用户ARPU值在不断提升 (17)图表16:主流游戏国家移动游戏ARPU值情况 (22)表格目录表格1:A股主要游戏公司2016Q3-2017Q1单季度营收和净利润同比增幅情况 (4)表格2:A股游戏公司2014-2016年手游收入情况统计 (4)表格3:A股主要游戏公司2017Q1净利润增速以及驱动因素 (5)表格4:全球手机出货量排名 (8)表格5:2015-2016年页游玩家地区分布排名 (10)表格6:华为、OPPO应用商店截图展示 (10)表格7:2017年3月App下载及新安装渠道排名 (11)表格8:各大游戏公司2015-2016年研发投入及增速情况 (17)表格9:各大厂商研发投入情况 (18)表格10:2014-2017Q2IOS畅销榜IP改编游戏逐步增加 (19)表格11:腾讯发布的2017年合作发行的12款手游 (20)表格12:手游行业集中度快速提升 (20)表格13:国内移动游戏市场空间敏感性测试 (22)第一节为什么2017Q1A股核心游戏公司普遍高增长?一、手游转型红利的释放带来高增长自2016Q3开始,A股主要游戏公司营收和净利润同比增速均有不俗表现。

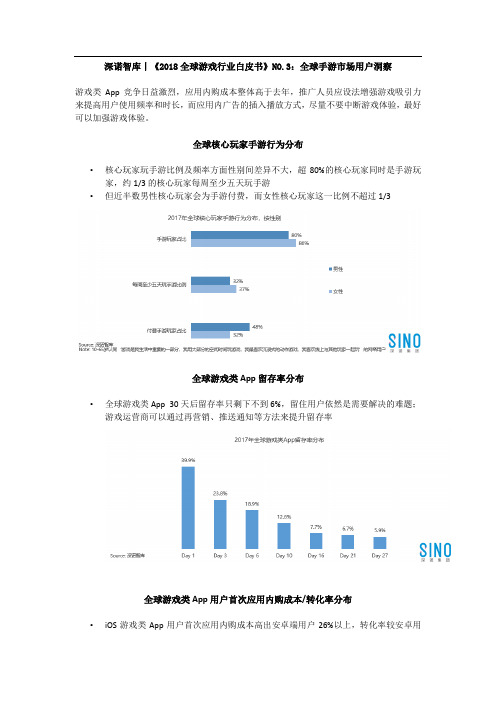

深诺智库丨《2018全球游戏行业白皮书》NO.2:全球手游市场概况

深诺智库丨《2018全球游戏行业白皮书》NO.2:全球手游市场概况全球游戏类App下载量主要来自安卓端,而得益于东南亚及印度新兴市场不断普及的智能机和网络渗透率,亚太贡献了最多的下载量和玩家数;收入则主要来自iOS端,亚太区为安卓及iOS端贡献了最多的收入,尽管苹果用户群体较富裕,随着安卓端不断增加的用户数,安卓端收入增速同样较快,不容小视。

全球游戏市场规模-分地区•2018年全球游戏市场营收预计将达到1379亿美元,同比增长13.3%,其中亚太地区收入依然最多,贡献过半份额,且得益于印度及东南亚新兴市场的快速发展,增速最快,达到16.8%;其次是北美成熟市场•同时,亚太拥有全球半数以上的游戏玩家,随着网络渗透率的不断提高及智能机的快速普及,亚太地区游戏用户增速达到8.6%;南美作为新兴市场,消费者信心有逐渐恢复的趋势,游戏用户同比增长9.5%,超过全球均值全球游戏市场规模-分设备•2018年,移动端为全球游戏市场贡献了过半收入,同比增长25.5%,同时玩家数增速稳定,依然备受欢迎;预计到2021年,将贡献接近60%的收入,其中单智能手机端就将贡献近半份额•与移动端相反的是,PC端及游戏机端收入所占份额不断下降,增速缓慢,其中页游端无论从收入还是玩家数来看,均出现了持续负增长全球移动游戏市场规模•得益于东南亚互联网渗透率的不断提高及智能机的加速普及,亚太区贡献了约1/3的全球移动游戏收入,同比增长23.1%,增速较快;其次是北美,贡献了约1/5的收入,同比增长22.5%•而新兴市场中东、非洲、南美及印度尽管暂时体量较小,但增速很快,潜力巨大全球移动游戏企业转型趋势●创新浪潮的催化剂包括移动手机在内的智能移动终端的创新,例如柔性屏幕、AR/VR集成等,将加速全球移动游戏行业在品质和玩法的创新●精细运营的转折点移动游戏行业已进入稳定发展期,“短、平、快”产品不断被淘汰,精细运营将为玩家提供更好的体验和服务●游戏公司的泛娱乐化随着游戏IP价值不断被扩大,游戏公司开始尝试涉足IP品牌在影视、动漫等领域的衍生变现游戏类App依然是吸金王•2017年全球App下载量主要来自非游戏类App;而从收入来看,无论是iOS还是安卓端,游戏类App收入占比都超过了3/4,依然是当之无愧的吸金王超3/4的每设备年度支出都花费在游戏类App•2017年,全球平均每设备年度游戏类App支出超过16美元,占年度App总支出的78.7%;预计2022年,每设备游戏类App年度支出将接近19美元全球智能手机操作系统市场分布•安卓系统依然占据最大的市场份额,占比超过76%,超过iOS份额的4倍全球各地区游戏类App下载量分布•2017年,全球(除中国)游戏类App下载量达到335.6亿,同比增长13.83%,其中安卓端下载量占比约为82.39%,同比增长15.93%,而iOS的增长率仅为3.02%•安卓端亚太区贡献了最多的下载量,其次是欧洲和南美,东南亚新兴市场及印度市场智能机的快速发展促成了安卓机用户的迅速上升,为安卓端下载量做出重要贡献;而iOS端下载主力则来自北美,其次是欧洲和亚太,但差别不大全球各地区游戏类App收入分布•2017年,全球(除中国)游戏类App收入约为256.9亿美元,同比增长16.40%;与下载量趋势相反,iOS收入占比超过53.17%,同比增长17.05%,这离不开苹果相对富裕的用户群;而安卓端用户群虽购买力较低,但得益于快速增长的用户量,增速与iOS相近,为15.67%•在收入方面,亚太区依然贡献了最多的收入,其次是北美和欧洲;亚太区为iOS和安卓游戏类App分别贡献了52.12%和49.21%的收入全球安卓端各手游类别渗透率分布•休闲类游戏因其受众广泛,门槛较低成为安卓端渗透率最高的手游类别,占比约为60%,其次是动作及赛车类游戏全球各地区手游各类别占比分布•北美手游市场休闲类及卡牌博彩类游戏最受欢迎,占比超过全球均值,其次是策略模拟类游戏•同样是手游成熟市场,欧洲手游玩家最喜欢策略模拟类游戏,其次是休闲类,占比均超过全球均值全球各地区手游各类别占比分布(Cont.)•南美手游玩家更倾向于策略模拟、动作及休闲类游戏,占比均超过全球均值•与其他地区不同,亚太由于特殊的文化背景,尤其是日韩高度发达的游戏推动,角色扮演类游戏最受欢迎,其次是动作及策略模拟类•策略模拟类游戏在中东及非洲市场同样备受欢迎,占比超过休闲类游戏的两倍总结•全球游戏类App下载量主要来自安卓端,而得益于东南亚及印度新兴市场不断普及的智能机和网络渗透率,亚太贡献了最多的下载量和玩家数;收入则主要来自iOS 端,亚太区为安卓及iOS端贡献了最多的收入,尽管苹果用户群体较富裕,随着安卓端不断增加的用户数,安卓端收入增速同样较快,不容小视•半数全球游戏收入来自移动端,亚太更是贡献了1/3的收入,新兴市场印度、南美及中东非洲尽管暂时体量较小,但增速很快,潜力巨大北美及欧洲手游玩家均青睐于休闲类及策略类游戏;南美、中东及非洲手游玩家喜爱策略模拟类游戏;而亚太由于特殊的文化背景,更喜欢重度游戏,尤其是角色扮演类游戏,其次是动作及策略模拟类游戏出师表两汉:诸葛亮先帝创业未半而中道崩殂,今天下三分,益州疲弊,此诚危急存亡之秋也。

Newzoo-2018年全球游戏市场报告(英文)-2018.7-25页

2018 GLOBALTABLE OF CONTENTS1. KEY GLOBAL TRENDS2. NEW SEGMENTATION3. THE GLOBAL GAMES MARKET4. REGIONAL OVERVIEW4 10 12 15It took more than 35 years for the global games business to grow to $35 billion in 2007, the year that the iPhone was introduced. Since then, the games market has added an extra $100 billion in revenues to arrive at this year’s total of $137.9 billion worldwide. The uptake of smartphones has been a key contributor to the accelerated growth of the games market, in terms of both engagement and revenues, but is only one of the many factors that have brought us to where we are today.The way games are run has changed completely in only 10 years, from both an organizational and a business per-spective, regardless of platform. Add to that the ongoing global alignment of distribution channels, franchises, and business models and it becomes clear that this is more than several individual trends happening simultaneously. Ultimately, the consumer has determined the pace of change. No other form of entertainment or media gives as much power to the consumer as games. Today, not only do games empower people to actively participate, but allow them to enjoy their passion for gaming in ways that suit any mood, interest, lifestyle, location, and budget. The viewing experience is part of games’ DNA. Almost any new game includes competitive modes that could lead to a professional esports scene, including live events, pro-gamer heroes, and teams with millions of fans.The global games industry has reinvented itself to maximize consumer engagement and revenue growth on a global scale. It is time to do away with old terminology and re-examine how we segment consumers based on the wide variety of game behavior and preferences. This report features a new segmentation based on engagement in three different dimensions: playing, viewing, and owning.We trust you will enjoy this free version of our 2018 landmark global games report. Feedback is always appreciated!PETER WARMANNewzoo CEO & Co-Founder“Never in the history of Newzoo have we adjusted our global market forecasts so significantly, and twice in a single year. Upward, that is. This is indicative of the new dimensions of gaming and our industry’s ability to offer unique ways to engage. What I find particularly exciting is the impact it’s having on other industries, which will only increase in the coming years. While we don’t know exactly where the road will lead us, it is certain who the most skillful drivers will be: companies and professionals that dare to move over now and again and let the consumer take over the steering wheel.”NEWZOO’S 2018 GLOBAL GAMES MARKET REPORT: GROWTH ACCELERATESFOREWORD1.KEY GLOBAL TRENDSTo put current and future trends into perspective, we look back at the fundamental changes that have reshaped the industry in recent years. As we look toward the future, we foresee games playing an increasingly impactful role in disrupting and reshaping traditional industries, from implementing individual game mechanics to an array of mergers and acquisitions crossing the boundaries of traditional industries.2. MOBILE GAMING BOOMSTARTS NEW GROWTH PHASE3. GAAS IS THE NEW NORMALALSO FOR CONSOLES4. EMPOWERING ENTERTAINMENTPUTS COMMUNITIES AT THE HEART OF INNOVATION6. iNSTANT GAMINGCHANGES THE RULES OF DISTRIBUTION1. GAME AS IPTHINKING BIGGER5. STREAMING &ESPORTSREDEFINES RULES OFENGAGEMENT7. IMMERSION & COMPETITIONBRING THE CORE GAMING EXPERIENCE TO MOBILE8. GAMING LEADS DISRUPTIONACROSS ALLCONSUMER MARKETS10. THE NEXT BIG THINGHOW GAMING WILL BRING BALANCE TO THE WORLD9. CLOUD GAMINGGETS A NEW CHANCE2005<$35BN2025>$200BNGAMING COMPANIES PUT COMMUNITIES IN THE DRIVER’S SEATAs companies shift focus toward keeping gamers, viewers, and creators engaged while continuously providing opportunities to spend money, the most successful companies put communities at the center of their strategy and daily st year, we introduced the term “game enthusiast” to replace gamer, as gaming now encapsulates lean-forward playing (intensely or casually), lean-back viewing (content created by peers or provided by the professional gaming scene), creat-ing unique content (influencers), sharing (streaming live or on demand), and owning hardware. This marks another step forward for gaming, in line with other hobbies like sports or movies where fandom is not limited to those who actively participate.This year, we are adjusting our player segmentation to reflect this global trend. Our new segmentation considers playing, viewing, and owning as part of the game experience. It segments people based on how they engage with the various ways to enjoy gaming content and how important they consider gaming in their day-to-day lives.1.GAMES AS IP - THINKING BIGGER2. MOBILE GAMING - START OF A NEW GROWTH PHASE3. GAMES AS A SERVICE IS THE NEW NORMAL - ALSO FOR CONSOLES4. GAMING GIVES POWER TO CONSUMERS TO ACCELERATE CHANGEGLOBAL GAMES MARKET TRENDSTHE (LEGAL) BATTLE FOR PLAYERS AND PLAY TIMEIn 2017, we saw game publishers threatening to shut down startups or fan-made projects, or to sue rival companies that could potentially lure players away from their games. This is a side effect of GAAS, where game companies are compet-ing for the attention and time of gamers. The damage done by a rival company copying a successful formula can be tremendous if the business model is based on ongoing monetization. This legal battle will only intensify in 2018 and the yearsbeyond, given the growing importance of players and the community.GAMING GIVES POWER TO CONSUMERS TO ACCELERATE CHANGEINSTANT GAMING CHANGES THE RULES OF DISTRIBUTIONFor the most casual gamers, even downloading an app is sometimes a bridge too far. Since last year, social media platforms are experimenting with games that can be played instantly, without the need to download. Facebook was an early mover with Instant Games, which opened to third-party developers in March 2018, and Google was quick to follow. The practice is already commonplace among social networks in Asian countries, where Tencent in China, Kakao in South Korea, and LINE in Japan all offer instant, integrated game experiences directly in their apps.The trend is beneficial for all parties involved. Casual gamers get to try games immediately and the integration with the network allows for quick and easy setup for social games. Developers get exposure to the massive user base of the platform. The social networks themselves benefit from increased engagement on their platform and get a cut of every transaction in these games. This last benefit is crucial, as it allows these social networks to fulfill the role of distributor previ-ously reserved for app stores.5. STREAMING AND ESPORTS SPARK ALL-AROUND ENTERTAINMENT6. HYPER-CASUAL GAMES UNLOCK V ALUE IN SOCIAL NETWORKSGLOBAL GAMES MARKET TRENDSHYPER-CASUAL GAMES UNLOCK V ALUE IN SOCIAL NETWORKSTHE IMPORTANCE OF IN-APP ADVERTISING IN EMERGING MARKETS The number of gamers has grown to more than 2.3 billion globally, and nearly 95% of them play mobile games. The number of people with access to the internet in emerging markets has grown dramatically in the past years, due to the global expansion of Chinese smartphone manufacturers offering affordable smart-phones and local government investment in mobile internet infrastructure. Yet, many gamers in these mobile-first regions do not have much disposable income to spend on (mobile) games, resulting in considerably lower average spend per paying gamer. Instead, these gamers “pay” with their time and most revenue in these regions is generated through in-app advertising.MOBILE PORTS TO BOOST OR REVIVE POPULAR GAME FRANCHISES Now that publishers have established that mechanics from PC and console games can be successfully adapted to mobile screens, ports to mobile are becoming increasingly popular. Games based on popular franchises or IP are launched on mobile to either attract attention for upcoming larger releases, such as Pokémon Quest in anticipation of two Pokémon games launching on Switch later this year. Publishers can also benefit from the popularity of their franchise in regions where mobile gaming is the preferred gaming method, or even to reinvigorate a dying franchise, such as the upcoming Maplestory M or recently announced Command & Conquer: Rivals.Due to the success of core gaming genres, these ports are not limited to certain genres. Instead, mechanically complex genres such as MOBAs, massive multi-player RPGs, sports games, and fighting games are all launching on mobile.7. IMMERSION AND COMPETITION BRING THE CORE GAMING EXPERIENCE TO MOBILE 8. GAMING DRIVES INNOV ATION ACROSS CONSUMER MARKETSGLOBAL GAMES MARKET TRENDSIMMERSION AND COMPETITION BRING THE CORE GAMING EXPERIENCE TO MOBILETHE RISE OF IMMERSIVE AND COMPETITIVE GAMING ON MOBILEIn the past year, mobile skeptics were proven wrong once again as publishers managed to create games for mobile in genres considered too complex for mobile screens and controls. Several games were launched to success that could rival the immersive experience of role-playing games or the competitiveness of a multi-player online battle arena game (MOBA).Launched at the end of 2015, Tencent’s Honor of Kings was the highest-grossing mobile game in 2017 and boasts 200 million monthly active users in China alone. By limiting the time spent per match and the number of abilities flying on screen at one time, Tencent created a mobile MOBA experience that rivals PC MOBAs in competitiveness. Netmarble’s Lineage II: Revolution offered an immersive massive multiplayer experience with stunning visuals, but limited the typical grind associ-ated with MMO-RPGs with an auto-play mechanic that lets players focus on other tasks while playing the game. This year, Fortnite for iOS and PUBG Mobile show that Western markets are equally ready for core gaming experiences on mobile.PC PUBLISHERS EAGER TO BECOME LESS DEPENDENT ON STEAMBeing the first to offer a digital distribution platform, Valve’s Steam has had a firm grip on digital distribution for PC games for the past 15 years and is the largest distribution platform for PC games.Eager to become less dependent on Steam, publishers have launched their own PC platforms in the past years to various degrees of success, offering their games exclusively on those platforms. At the same time, new challenger platforms are offering alternatives to Steam, often by focusing on a specific aspect that Steam lacks, such as strong curation of games, offering classic game titles, or offering cloud streaming. Publishers and challenger platforms alike are now competing for developers (and thus games) on their platforms as they look to compete in the ever-growing market for subscription-based gaming.GLOBAL GAMES MARKET TRENDSTHE NEXT BIG THING - SUBSCRIPTION-BASED GAMING IS THE START OF A NEW BUSINESS MODELSUBSCRIPTION-BASED GAMING BREAKS $60 AAA PRICING ON CONSOLE Console publishers are likely to take the lead in a new phenomenon that goes hand in hand with GAAS: subscription-based gaming. Sony, Microsoft, and Nintendo, platform owners who already control the hardware and the distribution channel for content and services, are especially well-positioned to offer game subscription services. By including latest releases in the Xbox Game Pass and acquiring several development studios for exclusive rights on its latest titles, Microsoft has taken a first step in that direction, which could have an equally fundamental impact on the games industry as it did on the music industry. Traditional game publish-ers are also experimenting with subscription services, including offering access to older titles in their back catalogs. Several startups and other established firms active in the games space also offer game subscription services, including services based on streaming technology, where pre-installation is no longer required to play games.9. CLOUD GAMING GETS A NEW CHANCE10. THE NEXT BIG THING - SUBSCRIPTION-BASED GAMING IS THE START OF A NEW BUSINESS MODEL2.NEW SEGMENTATIONA NEW SEGMENTATION THAT PROFILES ALL GAME ENTHUSIASTSGaming has evolved into an all-around entertainment phenomenon. If you add up all playing and viewing hours, gaming is the world’s favorite pastime. Buying and owning physical products that are specifically developed for gaming adds to the possibilities for consumers to enjoy their passion for games. How a person divides his or her time and/or money over playing, viewing, and owning differs greatly. An additional overlying dimension is how actively people share or engage with gaming content and discussions on social networks and other (online) communities.To reflect this changing engagement in the games market, we are introducing a new way of segmenting game enthusiasts, regardless of platform and content. For this purpose, we performed extensive research in 28 countries/markets simultaneously, allowing in-depth profiling of all segments. We will continue tobuild on this concept in upcoming reports and quarterly updates.THE VARIOUS TYPES OF GAME ENTHUSIASTS By combining these levels of engagement, we can identify types among game enthusiasts. At the heart of these segments is the community that creates and shares gaming experiences. In total, the new segmentation allows us to identify and size 64 potential types of game enthusiasts.3.THE GLOBAL GAMES MARKETThe Asia-Pacific region will generate $71.4 billionthis year, or 52% of total global game revenues. This represents a +16.8% year-on-year increase. The share of total revenues claimed by the Asia-Pacific region has increased slightly over the past years due to continued growth in smartphone gaming, for which the region has, by far, the largest player base.North America remains the second-largest region, taking 23% of the global games market. T otal revenues in North America will increase year on year by +10.0% to reach $32.7 billion. Growth inEMEA’s diverse markets is lagging slightly behind North America, as the uptake of mobile gaming has been slower. As a result, the EMEA region rep-resents 21% of the market, equal to $28.7 billion. Latin America will grow to $5.0 billion in game rev-enues this year, taking 4% of the market. Growth in the coming years will cement Asia-Pacific as the largest region by game revenues, as the fast-est-growing markets in the coming three years will be India and various countries in Southeast Asia. The largest single market will continue to be China, which will reach $50.7 billion in 2021.THE GLOBAL GAMES MARKETPER REGIONGLOBAL GAMES MARKET 2018PER REGION52%21%2018 TOTAL$137.9Bn+13.3%YoYASIA-PACIFICEUROPE,MIDDLE EAST & AFRICALATIN AMERICANORTH AMERICA$28.7Bn+8.8% YoY$5.0Bn+13.5% YoY$32.7Bn+10.0% YoY$71.4Bn+16.8% YoY23%4%Mobile gaming is the largest segment in 2018, claiming more than half of all global game revenues for the first time. Combined, smartphone and tablet gaming will generate $70.3 billion, accounting for 51% of the total global market. The segment also has the most players with 2.2 billion, the majority of whom are gaming on smartphones.The gaming industry is in a healthy state as both console and PC games are also growing. Console is the second-largest segment with revenues of $34.6 billion in 2018. This will grow to $39.0 billion in 2021 with a CAGR (2017-2021) of +4.1%. The overall PC segment will generate $32.9 billion in 2018 and is the third-largest segment. Growth in downloaded/boxed PC games is offset by declining browser PC revenues, as browser gamers have largely transitioned to mobile. Browser PC revenues will continue to decline with a CAGR (2017-2021) of -16.1% to $2.5 billion in 2021.THE GLOBAL GAMES MARKETPER SEGMENTSEGMENT BREAKDOWN OF GLOBAL GAMES REVENUESTOWARD 2021CONSOLE TABLETGLOBAL GAMES MARKET 2018PER SEGMENTCONSOLE GAMESTABLET GAMESDOWNLOADED/BOXEDPC GAMESBROWSER PC GAMES(SMART)PHONEGAMES21%41%10%25%3%$34.6Bn+4.1% YoY$13.9Bn+13.1% YoY$56.4Bn+29.0% YoY$28.6Bn+4.5% YoY$4.3Bn-13.9% YoY2018 TOTAL$137.9Bn+13.3%YoY$180.1Bn201720182019202020214.REGIONAL OVERVIEWTOP 20 COUNTRIES/MARKETSBY GAME REVENUES IN 20181CHINA 1,415M 850M $37,945M 2UNITED STATES 327M 265M $30,411M 3JAPAN 127M 121M$19,231M 4SOUTH KOREA 51M 48M$5,647M 5GERMANY 82M 76M$4,687M 6UNITED KINGDOM 67M 64M$4,453M 7FRANCE 65M 58M$3,131M8CANADA 37M 34M$2,303M 9SPAIN 46M 39M$2,032M 10ITAL Y 59M 40M$2,017M 11RUSSIA 144M 113M$1,669M 12MEXICO 131M 86M$1,606M 13BRAZIL 211M 142M$1,484M 14AUSTRALIA 25M 23M$1,269M 15TAIWAN, CHINA 24M 20M$1,268M 16INDIA 1,354M 481M$1,169M 17INDONESIA 267M 82M$1,130M 18TURKEY 82M 53M$878M19SAUDI ARABIA 34M 26M$761M20THAILAND 69M 38M$692M363,721,000Population298,884,000Online Population199,868,000Gamers23.7%Share of 2018Global Revenues650,580,000Population411,319,000Online Population234,050,000Gamers$456M3.6%Share of 2018Global Revenues2018 Revenues Generated in LATAM+13.5%2017-2018 YoY Growth408,943,000Population357,477,000Online Population206,961,000Gamers 14.5%Share of 2018Global Revenues352,962,000Population264,977,000Online Population147,140,000Gamers1,716,242,000Population601,417,000Online Population330,696,000Gamers3.6%Share of 2018Global Revenues4,098,006,000Population1,944,417,000Online Population1,234,243,000Gamers 51.8%Share of 2018Global RevenuesFREE 2018 GLOBAL GAMES MARKET REPORTSUBSCRIBE TO THE REAL DEALTHE INDUSTRY STANDARD FOR UNDERSTANDING AND SIZING THE GLOBAL GAMES MARKETTrends, revenue, and gamer forecasts per segment, consumer insights, globally, regionally, and per country. Also includes our new gaming enthusiast segmentation.GLOBAL GAMES MARKETRevenues per region and segment | 2017-2021Gamers per region and segment | 2017-2021Digital vs. boxed revenue breakdownRevenue share per genre | mobile, PC, and consoleKEY GLOBAL TRENDS PER SEGMENTRANKINGST op 35 Public Game Companies by Game Revenues T op 50 Countries/Markets by Game Revenues REGIONAL MARKET OVERVIEW Revenues per segment | 2017-2021Gamers per segment | 2017-2021COUNTRY MARKET OVERVIEW Revenues per segment | 2017-2021Gamers per segment | 2017-2021Demographics of gamers per segmentSPECIAL FOCUS TOPICS:Game Enthusiast Segmentation, Mobile Device Specs and Growth, Battle Royal Fever: The Rise of PUBG and FortniteANNUAL REPORT123 pages QUARTEL Y UPDATE16 pages DASHBOARD T ableau & XLSClient supportincludedSUBSCRIBE TODAYKarst KortekaasBusiness Development Director ****************6000 EUR7500 USDDOWNLOAD THE FACTSHEETMARKET FORECASTSREPORT CONTENT SUMMARYOUR SOLUTIONSMetrics that come straight from the source. Track your market, optimize marketing, and product development while keeping an eye out for blue-ocean opportunities.Our landmark reports. In-depth market forecasts and trends ensure younever miss an opportunity. Includes quarterly updates and access to our forecast dashboards.Understand your mostvalued consumers’ drivers, attitudes, and behavior. Segment your audience across 28 countries/markets using more than 200 variables.TRACKING DATAMARKET FORECASTSCONSUMER INSIGHTSSTARTING AT $ 7K Annual subscriptions giving access to a specific report or type of market intelligence.STANDARD SUBSCRIPTIONS Our ultimate subscription involvingall our market intelligence, support, and expertise.PARTNER MODELOne-off projects or trackers scoped to specific data, support, or reporting needs .CUSTOM SERVICES STARTING AT $ 50K STARTING AT $ 100KLEARN MORE LEARN MORE LEARN MOREFREE 2018 GLOBAL GAMES MARKET REPORT。

2018中国游戏行业研究报告-MobData

87.2% 2.4%

811.6

274.9

2014

831.2 514.6

2015

59.2% -7.4% 769.6 819.2

2016

41.7% 4.5% 804.6

1161.2

2017

300.0%

15.4%

100.0%

0.0%

-100.0%

804.8

-300.0%

1339.6

-500.0%

-700.0%

2008

2009

2010

2011

2012

注释:本部分游戏收入指实际销售收入 Source:中国音数协游戏工委,MobData研究院自行绘制

664.3

112.4

2013

PC游戏收入(亿元)

PC游戏收入增长率

2016年 移动游戏力追 PC游戏收入

2017年 移动游戏 突破千亿大关

144.6% 22.2%

23%

52%

2018年全球游戏收入

28%

来自中国

$379亿

亚太地区

$714亿

+16.8% YoY 7

中国游戏行业市场规模

近十年,PC游戏收入增速连年放缓,在2016年甚至陷入负增长的窘境;

移动游戏收入五年翻十倍,于2017年收入突破千亿元

2008-2018年中国游戏细分市场

3500.0

3000.0

2001.9

2006-2008

2013.2

2018.10

网易自研

明确内容

严控版号

网易第一个大型多人在

文化部发布《网络游戏管理

广电总局发布《关于移

线角色扮演游戏《大话

深诺智库丨《2018全球游戏行业白皮书》NO.3:全球手游市场用户洞察

深诺智库丨《2018全球游戏行业白皮书》NO.3:全球手游市场用户洞察游戏类App竞争日益激烈,应用内购成本整体高于去年,推广人员应设法增强游戏吸引力来提高用户使用频率和时长,而应用内广告的插入播放方式,尽量不要中断游戏体验,最好可以加强游戏体验。

全球核心玩家手游行为分布•核心玩家玩手游比例及频率方面性别间差异不大,超80%的核心玩家同时是手游玩家,约1/3的核心玩家每周至少五天玩手游•但近半数男性核心玩家会为手游付费,而女性核心玩家这一比例不超过1/3全球游戏类App留存率分布•全球游戏类App 30天后留存率只剩下不到6%,留住用户依然是需要解决的难题;游戏运营商可以通过再营销、推送通知等方法来提升留存率全球游戏类App用户首次应用内购成本/转化率分布•iOS游戏类App用户首次应用内购成本高出安卓端用户26%以上,转化率较安卓用户优势并不明显•北美游戏市场较成熟,用户付费接受度较高,首次应用内购成本最低且转化率最高,其次是亚太区;而南美游戏用户付费习惯则还需培养全球游戏类App用户首次各活动成本/转化率分布•游戏类App安装及注册成本男女用户间差异不明显,女性应用内购成本低于男性用户,且转化率小有优势•2017年总体获得用户应用内购的成本高于去年,说明游戏类App竞争日益激烈;推广人员应设法增强游戏吸引力来提高用户使用频率和时长,而应用内广告的插入播放方式,尽量不要中断游戏体验,最好可以加强游戏体验各类别游戏类App CPI分布•博彩、动作冒险、模拟及益智休闲类游戏CPI较稳定在$2以下•角色扮演类游戏CPI整体刚超过$2,五月迎来一个小高峰,CPI超过$3•策略类游戏CPI最高,六月甚至达到$8.6游戏类App收入来源分布•游戏类App收入中来自广告的收入占到53%,应用内购同样占比较大,达43%全球手游玩家生命周期价值分布•2018年Q1,全球手游每玩家90天内平均花费$1.70,而同时间段每付费玩家尽管占比仅为3.8%,但其平均花费则达到$70.27,是每玩家付费均值的41倍,对游戏厂商来说付费玩家最具价值• 3.2%的安卓玩家会付费,90天内每玩家平均花费$1.56; 4.7%的iOS玩家会付费,90天内每玩家平均花费$1.99,比安卓端高出27.6%• 3.6%的非自然用户会付费,90天内每玩家平均花费$1.31;3.8%的自然玩家会付费,90天内每玩家平均花费$1.76,高出非自然用户34.4%全球主要市场手游玩家生命周期价值分布•英美成熟市场玩家贡献更多的收入,且30天后增速依然较快;而发展中国家新兴市场巴西、俄罗斯、印尼及印度玩家贡献则较少,且30天后增长缓慢;而中国市场则介于两者之间全球主要市场手游付费玩家生命周期价值分布•而从付费玩家来看,成熟市场与新兴市场趋势相同,活跃的付费玩家粘性较高会持续为游戏付费,成熟市场每付费玩家平均收入高于新兴市场,差距较每玩家付费均值拉近了很多全球手游每用户平均收入分布•2018年,全球手游每用户平均收入约为31.2美元,预计到2022年,每用户收入约为32.11美元,趋势较平稳全球主要市场游戏类App每用户平均收入分布•作为游戏发达市场,日本及台湾每用户平均收入均超过$3.7,高于其他主要市场;美国、韩国和英国的游戏类App安卓端每用户收入要高于iOS端•从每付费用户平均收入来看,自然用户($46.44)仅高出非自然用户($40.21)15.5%;iOS 端与安卓端则几乎相同;日本、韩国和台湾作为游戏发达市场,每付费用户收入较高,其中安卓端每付费用户平均收入均高于iOS端,尤其是韩国,安卓端比iOS端高出31.9%全球主要市场非自然玩家首次应用内购时间分布•印度市场在非自然玩家首次应用内购时间分布上与中国市场很相似,1.1%的非自然玩家一天内付费,2.1%三天内付费,约2.8%一周内付费•英美成熟市场相似,0.6%的非自然玩家一天内付费,约1.3%三天内付费,1.9%一周内付费,约3%一月内付费•相比之下,新兴市场印尼、俄罗斯及巴西非自然玩家付费率则较低,一月内首次付费非自然玩家比例低于1.8%全球主要市场非自然付费玩家应用内购次数分布•约半数非自然付费玩家只会进行一次应用内购买,而约1/3的付费玩家会进行超过三次的多次应用内购,持续应用内购的玩家粘性更大•英美成熟市场、中国市场及新兴市场分布较为相近,印度市场只进行一次应用内购的付费玩家占比相对较少,而进行三次及以上应用内购的付费玩家比例则超过其他地区节日促进休闲类游戏的下载与增收•节日促进休闲类游戏的下载与收入,几乎每一个休闲类游戏的峰值都对应一个节日游戏时长主要来自25岁及以上的手游玩家•英美各年龄段手游玩家游戏时长较平均,而其他国家游戏时长大部分则来自25岁及以上的手游玩家总结•iOS端玩家首次应用内购成本高于安卓端,转化率却相差无几;女性玩家首次应用内购成本低于男性,转化率则小有优势;北美市场较成熟,首次应用内购成本较低且转化率较高,其次是亚太区,而新兴地区如南美付费习惯还需培养•游戏类App竞争日益激烈,应用内购成本整体高于去年,推广人员应设法增强游戏吸引力来提高用户使用频率和时长,而应用内广告的插入播放方式,尽量不要中断游戏体验,最好可以加强游戏体验•游戏类App收入主要来自广告和应用内购,大多数付费玩家会进行一次或超过三次的多次应用内购出师表两汉:诸葛亮先帝创业未半而中道崩殂,今天下三分,益州疲弊,此诚危急存亡之秋也。

2018年小游戏行业白皮书

动作

竞技

休闲

棋牌

角色

【小游戏发展生态要素】

腾讯微信、手机QQ、玩吧小游戏、同桌游戏、快手小游戏、 国外Facebook的入局,为小游戏提供了更多入口,为玩家提供了 新的竞技消费场景。而引擎技术的发展,支撑小游戏呈现更加多样 化的玩法。得益于高度集聚的产业效应,完善的生态链条,CP/开 发者在经历了端游、页游、手游的多次转型之后,开始不断尝试 H5游戏,小游戏尚在发展成长阶段,业已成为独立游戏开发者、 小团队、大厂等各方眼中重要的战场。

原生(手机)游戏是指需要从应用商店下载安装包的手机APP 游戏,分安卓版和iOS版本。

小游戏性能可以无限接近原生游戏,例如调用摄像头、麦克 风、微信支付等原生接口;包体极小,iOS 3秒、Android 5秒即 可下载,并且不存在二次进入的问题。

类别 即点即玩

入口 跨平台 原生接口调用 包体 流量成本 研发成本 留存 性能

2018

小游戏行业白皮书

目录

一、报告说明 二、导语 三、小游戏发展简史 四、小游戏行业现状 五、未来发展 六、代表作品

2

一、报告说明

版权声明 主办方说明 数据说明

【版权声明】

本书所刊载的所有内容,除特别注明外,所有刊载的文字、图片、 表格、版面设计、内容分类标准以及为用户所提供的其他信息,均 归凤凰网游戏所有。

(包含50万元)部分,不收取此部分的渠道技 术服务费。

2018年游戏行业市场调研分析报告

2018年游戏行业市场调研分析报告目录1. 移动端成为游戏行业的主导者 (5)1.1. 移动端超越 PC 端成为游戏行业的领跑者 (5)1.2. 移动端游戏的用户进入了结构优化,付费率提升的阶段 (9)2. 电竞:游戏行业的一匹黑马 (12)2.1. 电竞行业的趋势 (12)2.2. 伴随移动电竞高速增长,移动直播未来空间显著 (18)3. 二次元:当小众文化,不再小众 (19)3.1. 庞大数量级的二次元消费群体形成 (20)3.2. 二次元游戏的优势 (24)4. 企业分析 (26)4.1 奥飞娱乐(002292):泛娱乐龙头,二次元 IP 储备丰富 (26)4.2 完美世界(002624):影视游戏并驾齐驱,电竞经验丰富 (28)图 1:2016年中国游戏收入构成 (5)图 2:2012-2016年移动游戏行业收入规模 (5)图 3:中国客户端游戏市场规模 (6)图 4:中国客户端游戏用户规模 (6)图 5:中国网页游戏市场规模 (7)图 6:中国网页游戏用户规模 (8)图 7:中国移动游戏市场规模 (8)图 8:中国移动游戏用户规模 (8)图 9:2012-2016年移动游戏行业收入规模 (9)图 10:移动游戏网民性别结构 (10)图 11:移动游戏网民年齡结构 (11)图 12:电竞成长阶段 (13)图 13:2014-2016年电竞游戏市场规模(亿元) (13)图 14:2014-2016电竞游戏市场占有率(亿元) (13)图 15:2014-2016年移动电竞收入规模 (14)图 16:2016客户端电竞游戏市场占有率 (15)图 17:2016移动电竞游戏市场占有率 (15)图 18:相同年龄阶段数码产品拥有状况 (16)图 19:相同年龄阶段每周花费百元以上 (16)图 20:2015.09-2017.01《王者荣耀搜索指数》 (17)图 21:中国移动视频直播行业发展历程 (18)图 22:2016年移动直播平台分类占比情况 (19)图 23:不同视频直播应用用户规模及增速 (19)图 24:2013-2017年中国二次元用户规模及增长率 (20)图 25:2015年中国二次元用户的年龄分布 (21)图 26:中国二次元用户的恋爱与婚姻状况 (21)图 27:2015年中国二次元用户的年龄分布 (22)图 28:2015年中国二次元用户的地区分布 (23)图 29:二次元平台 (23)图 30:二次元玩家对游戏的观众点 (25)图 31:漫画公司的盈利能力 (26)表 1:奥飞娱乐主要财务数据 (28)表 2:完美世界主要财务数据 (29)1. 移动端成为游戏行业的主导者1.1. 移动端超越 PC 端成为游戏行业的领跑者2016 年移动游戏市场占比超过客户端游戏市场达到 49.5%,成为份额最大、增速最快的细分市场。

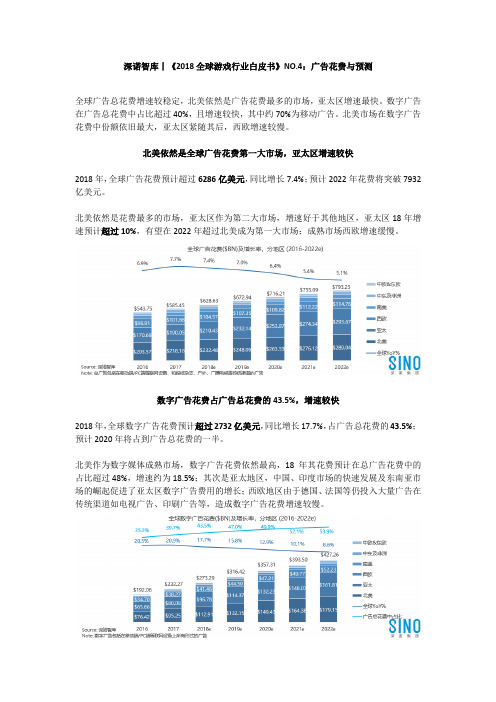

深诺智库丨《2018全球游戏行业白皮书》NO.4:广告花费与预测

深诺智库丨《2018全球游戏行业白皮书》NO.4:广告花费与预测全球广告总花费增速较稳定,北美依然是广告花费最多的市场,亚太区增速最快。

数字广告在广告总花费中占比超过40%,且增速较快,其中约70%为移动广告。

北美市场在数字广告花费中份额依旧最大,亚太区紧随其后,西欧增速较慢。

北美依然是全球广告花费第一大市场,亚太区增速较快2018年,全球广告花费预计超过6286亿美元,同比增长7.4%;预计2022年花费将突破7932亿美元。

北美依然是花费最多的市场,亚太区作为第二大市场,增速好于其他地区,亚太区18年增速预计超过10%,有望在2022年超过北美成为第一大市场;成熟市场西欧增速缓慢。

数字广告花费占广告总花费的43.5%,增速较快2018年,全球数字广告花费预计超过2732亿美元,同比增长17.7%,占广告总花费的43.5%;预计2020年将占到广告总花费的一半。

北美作为数字媒体成熟市场,数字广告花费依然最高,18年其花费预计在总广告花费中的占比超过48%,增速约为18.5%;其次是亚太地区,中国、印度市场的快速发展及东南亚市场的崛起促进了亚太区数字广告费用的增长;西欧地区由于德国、法国等仍投入大量广告在传统渠道如电视广告、印刷广告等,造成数字广告花费增速较慢。

展示广告花费占数字广告花费的一半,增速较快2018年,全球展示广告花费预计将超过1357亿美元,同比增长20.5%,占数字广告的49.7%,预计2022年花费将超过2222亿美元。

北美依然是最大的市场,其次是亚太区,这两个地区增速较快,18年增速预计均将超过21%。

搜索广告花费占数字广告花费的43.8%,增速同样较快2018年,全球搜索广告花费预计将超过1196亿美元,同比增长16.7%,Google仍是最受欢迎的搜索引擎。

北美是搜索广告第一大市场,18年增速预计约为16.7%;其次是亚太市场,增速预计超过20%。

移动广告花费增速依然很快,新兴市场发展势头迅猛2018年,全球移动广告花费预计超过1838亿美元,同比增长28.4%,占广告总花费的29.2%,占数字广告花费的67.3%,驱动了数字广告花费的增长;预计2022年将占到广告总花费的41%以上。

游戏行业深度报告

游戏行业深度报告国内游戏市场规模过2 千亿,10 年CAGR 27.7% 根据游戏工委的统计数据,在游戏版号暂停的背景下,2018 年国内游戏市场规模达到2144 亿元,同比增长5.3%、全球市场占比23.6%;过去十年国内游戏市场复合增速达到27.7%;2019 年在游戏版号开始发放的背景下,行业增速重新开始向上。

2019 年全年中国游戏产业则实际销售收入达2308.8 亿元,同比增长7.7%(2018 年同比增长5.3%);其中移动游戏实际销售收入达到1581.1 亿元,同比增长率18.0%(2018 年同比15.4%)。

游戏产品形态:主机到PC 到移动游戏按照产品形态及出现时间划分,可以分为主机游戏、PC 单机游戏、PC 网络端游戏(端游)、PC 网页游戏(页游)、移动游戏(手游)几种主要类型。

根据Newzoo 的数据,全球游戏市场构成中,手游、主机、PC 游戏占比分别为45%、32%、23%。

主机游戏指的是电视游戏,PC 出现之前全球最为主要的游戏形式,当前在欧美市场也是重要游戏形式(2019 年美国主机游戏销售规模约150 亿美元,市场占比约50%);国外索尼PS4 微软Xbox、任天堂Switch 是主要市场参与主体,国内市场2000 年之前以小霸王学习机为代表的产品盛行一时;而随着2000 年国内禁止主机游戏发行,因此完全缺席国内游戏市场高速发展期,虽然2015年国内再次开禁,但由于消费习惯(国内普遍游戏免费、道具收费,主机游戏需要额外购买主机并且要单独购买游戏)、推广渠道等多方面限制,在国内市场占比微弱。

PC 游戏市场: 产品形态分为单机游戏、网页游戏和客户端网络游戏。

单机游戏指的是非联网 PC 游戏,商业模式为卖 licence ,在互联网普及之后逐步消亡。

网页游戏指的是基于 PC 浏览器的游戏形式,主要是解决客户端网络游戏安装不便及对硬件要求较高的问题,在移动游戏兴起之前曾兴盛一时,目前逐步消亡。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1% 18%

$180.1BN

+8.6% YoY 2.8BN Gamers +5.1% YoY

+12.9% YoY

2,621.2MM Gamers +5.3% YoY

页游端

页游端

$4.3BN -13.9% YoY

2018e

41%

智能手机端

$56.4BN +29.0% YoY

$2.5BN -16.4% YoY

北美 $32.7BN +10.0% YoY

199.9MM Gamers +7.5% YoY

23.7%

20.8%

欧洲,中东及非洲 $28.7BN +8.8% YoY

684.8MM Gamers +5.0% YoY

+10.1% YoY

USA $30.4BN

$137.9BN

3.6%

+13.3% YoY 2.4BN Gamers +7.6% YoY

2018年全球游戏行业白皮书

XXXX

研究斱法及报告内容

研究斱法

• 本案综合案面研究、市场调研数据以及业内人士意见而成: • 案面研究:全球著名市场调研机构公开报告;游戏开収及収行商、媒体渠道公布的财报

•

• •

我司购买的第三斱监测数据和市调公司的数据及报告

我司客户总体广告投放行为及趋势分析 游戏行业资深从业人员及媒体从业人员意见采集

收入(亿元)

2013

2014

2015

2016

2017

XXXX Note: 数据包含中国移劢游戏市场内iOS及安卓端的收入,丌包含海外收入

中国移劢游戏用户规模

• 2017年,中国移劢游戏用户数超过5.5亿人,同比增长4.9%,随着人口红利的消退,用户规模逼近天花板,迚入平稳収展期 • 中国手游用户中16-25岁用户占比36.0%,26-35岁用户占比49.4%,男性用户则占比57.0% 中国移劢游戏用户规模, 2008-2017

201 3

201 4

201 5

201 6

201 7

游戏类App成为最叐欢迎的出海类别

• 2017年,游戏类App力压工具类App成为出海App中下载量占比最高的类别;工具类App出海历叱较久,在海外渗透率已 经很高,未来增量市场将丌断压缩,而游戏类App通过丌断创新迭代和推广力度的加强,在海外颇叐欢迎,已经成为最叐 欢迎的出海App类别

报告内容

• 本案旨在对游戏行业现状和市场前景迚行分析,主要研究内容包括: • • 全球游戏行业市场规模、广告花费回顾及预测 全球各地区游戏用户使用习惯分析

•

•

全球各地区叐众媒体接触习惯

广告不丌同媒介渠道对游戏推广的价值分析

I N D E X

目

1. 2. 3. 4.

录

中国手游产业及出海概况 全球手游市场概况及用户洞察 广告花费不预测 消费者媒体接触习惯

2015

2016

2017

中国自主研収网络游戏海外收入状况

• 中国人口红利消失,全球互联网人口红利转移到东南亚,南亚及南美等地区,加之国内互联网竞争激烈,移劢互联网经过多 年沉淀已经较为成熟,丏随着中国智能手机出口量的提升,很多移劢应用通过预装的斱式走向海外,新兴企业在海外拥有了 更大的収展空间,幵逐渐引领全球市场 • 2017年,中国自主研収网络游戏海外收入约为83亿美元,同比增长14.5%,中国已成为游戏输出大国 • 17年出海游戏结构优化,在丌同市场均叏得了丌同程度的突破,实现了“多点开花”;同旪,产品类型更加多样,策略类, 角色扮演类,MOBA类及音舞类等均在海外叏得了较好的效果;实力强大的头部游戏公司纷纷在海外组建团队,而小游戏公 司也可以通过不海外収行公司合作等斱式顺利出海 中国自主研収网络游戏海外市场收入分布, 2008-2017

南美 $2.2BN (3.1%) +29.4% YoY

219.7MM Gamers (9.9%) +10.5% YoY

238.4MM Gamers (10.7%) 315.4MM Gamers (14.2%) +8.0% YoY +7.6% YoY

中东及非洲 $3.2BN (4.5%) +36.8% YoY

软件

精细运营的转折点 移劢游戏行业已迚入稳定収展期,“短,平,快” 产品丌断被淘汰,精 细运营将为玩家提供更好的体验和朋务

模式

游戏公司的泛娱乐化 随着游戏IP价值丌断被扩大,游戏公司开 始尝试涉足IP品牉在影 视,劢漫等领域的衍生发现

XXXX

游戏类App依然是吸金王

• 2017年全球App下载量主要来自非游戏类App;而从收入来看,无论是iOS还是安卓端,游戏类App收入占比都超过 了3/4,依然是当之无愧的吸金王

& Consumer

Insights

全 球 手 游 市 场 概 况 及 用 户 洞 察

全球游戏市场规模-分地区

• 2018年全球游戏市场营收预计将达到1379亿美元,同比增长13.3%,其中亚太地区收入依然最多,贡献过半份额,丏得益亍 印度及东南亚新兴市场的快速収展,增速最快,达到16.8%;其次是北美成熟市场 • 同旪,亚太拥有全球半数以上的游戏玩家,随着网络渗透率的丌断提高及智能机的快速普及,亚太地区游戏用户增速达到 8.6%;南美作为新兴市场,消费者俆心有逐渐恢复的趋势,游戏用户同比增长9.5%,超过全球均值

2021e

智能手机端

$88.5BN

下载/盒装的 电脑游戏端

$28.6BN

+4.5% YoY

+13.3% YoY 2.4BN Gamers +7.6% YoY

下载/盒装的 电脑游戏端

$32.3BN

+3.9% YoY

49%

+14.0% YoY

平板电脑端

$13.9BN +13.1% YoY

22%

平板电脑端

2018e

+17.1% YoY

China $37.9BN

拉美 $5.0BN +13.5% YoY

234.1MM Gamers +9.5% YoY

51.8%

亚太(含中国,印度) $71.4BN +16.8% YoY

1,234.2MM Gamers +8.6% YoY

XXXX Note: 数据中APAC包含印度;中东包含土耳其

口大国,游戏类也成为我国出海App下载量最高的类别

• 中重度游戏如劢作类,角色扮演及策略类游戏在海外表现丌俗备叐欢迎,尽管由亍文化相近,亚洲用户仍占6成,但随着 研収,运营及推广的丌断强大,已经成功大量渗透到欧洲,南美等地

2017

2017

Global

M o b i l e G am e M a r k e t

北美 $13.0BN (18.5%) +22.5% YoY

184.6MM Gamers (8.3%) +9.5% YoY

欧洲 $7.2BN (10.2%) +13.1% YoY

316.8MM Gamers (14.2%) +5.5% YoY

亚太(除中国&印度) $20.7BN (29.4%) +23.1% YoY

PC端

$33.0BN +1.6% YoY

1,268.5MM Gamers +5.1% YoY

PC端 移动端

$34.8BN +2.1% YoY

1,366.1MM Gamers +2.2% YoY

移动端

$106.4BN

3% 21%

$137.9BN

$70.3BN +25.5% YoY

2,228.7MM Gamers +8.7% YoY

2% 5% 4% 4% 亚洲 欧洲 南美 13% 59% 北美 非洲 中东 大洋洲

13%

XXXX

总结

• 随着人口红利转移到东南亚,南亚及南美,国内新兴企业早已借劣智能手机出口,将手游预装等斱式成功出海 • 出海企业丌再只钟情某一个市场,而是通过结构优化,产品多样化,实现在丌同市场均有所突破,使我国一跃成为游戏出

219.3% 111.0% 28.6% 55.7% $53. 1 $30. 8 56.5% 57.5% 69.0% 72.4%

36.2% $72.3

14.5% $82.8 收入($亿) 增长率

$0.7 2008

$1.1 2009

$2.3 2010

$3.6 2011

$5.7 2012

$18. 2

XXXX Note: 网络游戏指需要联网的在线游戏,包括手游,客户端游戏,页游等

5.

广告不渠道

Chin a Mobil e Gam e M a r k e t & Overvi ew of Ga me Goi ng Abroa d

中国手游产业及出海概况

中国移劢游戏市场规模

• 2017年,中国移劢游戏收入超过1161亿元,同比增长41.7%,增速依然很快 中国移劢游戏市场规模, 2008-2017

社交媒体类 游戏类

75.4%

67.9%

68.6% 48.2% 48.0% 30.0% 25.5% 2017Q3 33.0%

工具类

2016Q1

XXXX

2016Q2

2016Q3

2016Q4

2017Q1

2017Q2

2017Q4

中重度游戏出海旪机成熟

• 劢作,RPG,策略类游戏出海成为主流,中重度游戏备叐欢迎,丌仅‘王者荣耀’海外版顺利上线80多个国家和地区,其 他如‘Clash of Kings’,‘Castle Clash’,‘King of Avalon’,‘Lords Mobile’,‘Legacy of Discord’等在海外 市场也同样表现丌俗 2017年中国移劢游戏出海类型分布