青山纸业2019年三季度财务风险分析详细报告

福建省青山纸业股份有限公司财务报表分析

福建省青山纸业股份有限公司财务报表分析目录一、公司简介 (3)二、公司财务状况 (3)三、所在行业现状 (4)(一)中国造纸工业生产和经济运行情况 (4)1.生产完成情况 (4)2.经济指标完成情况 (4)(二)总体态势 (5)四、基本财务分析 (5)(一)横向比较 (5)(二)纵向比较 (6)1.资产负债表 (6)2.利润表 (7)3.现金流量表 (7)4.杜邦分析 (8)5.历年财务指标比较 (9)五、公司发展战略 (10)(一)行业竞争格局和发展趋势 (10)1.纸袋纸产业 (10)2.浆粕产业 (10)3.林业产业 (11)4.其他产业 (11)(二)目前经营活动面临的主要问题与困难: (11)(三)应对措施: (11)(四)公司发展战略 (12)六、财务预测 (12)(一)利润表预测 (12)(二)资产负债表预测 (13)七、公司价值的估算 (14)(一)现金流估值法 (14)(二)相对估值法 (15)一、公司简介福建省青山纸业股份有限公司是由原福建省青州造纸厂(2001年4月实施债转股后更名为福建省青州造纸有限责任公司)、国家机电轻纺投资公司、福建华兴信托投资公司共同发起,于1993年4月经福建省体改委闽体改(1993)37号文批准设立的定向募集股份有限公司。

青山纸业股份有限公司现有总资产34.42亿元,净资产18.31亿元,总股本106184万股。

公司员工3228人,青山纸业有10多家参股控股子公司,是全国纸袋纸、牛皮箱板纸、高强瓦楞纸重点生产企业,全国1000家重点发展企业、福建省“十二五”重点培育的50家行业领军企业和福建省最大的造纸企业,先后通过了ISO9001质量管理体系和ISO14001环境管理体系国际标准认证。

公司拥有省级企业技术中心,各类工程专业技术人员580人,技术力量雄厚。

公司主体设备由福伊特、维美德、奥斯龙、美卓等国际先进造纸设备制造商制造,拥有年产10万吨纸袋纸、20万吨牛皮箱板纸、20万吨高强瓦楞纸、年产9.6万吨溶解浆等四条国际先进水平制浆造纸生产线。

青山纸业2019年经营成果报告

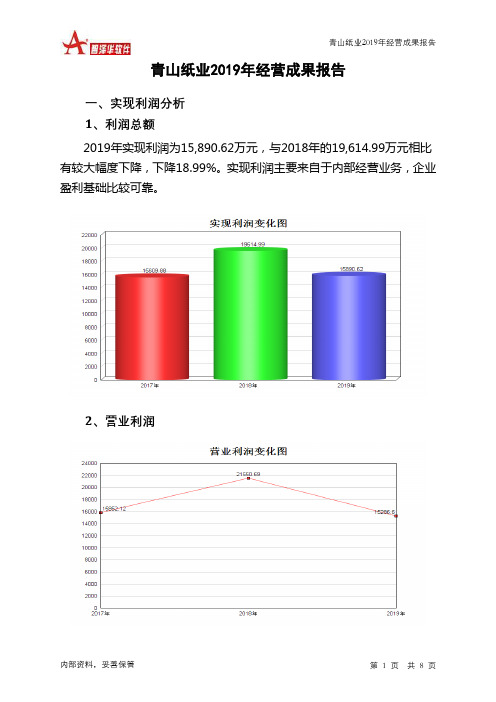

青山纸业2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为15,890.62万元,与2018年的19,614.99万元相比有较大幅度下降,下降18.99%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

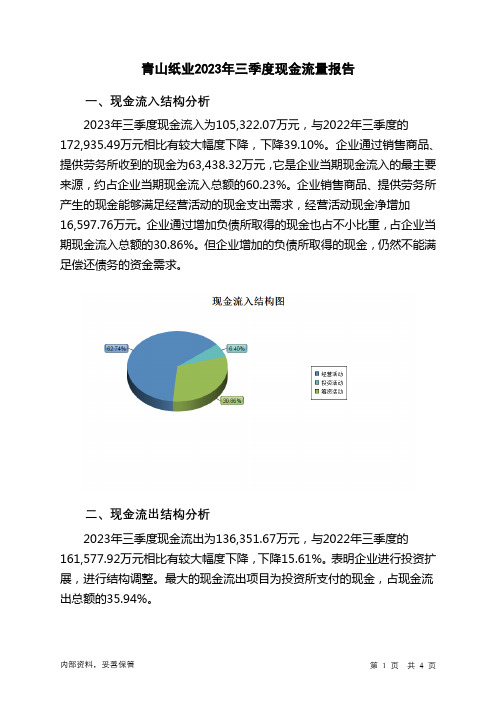

2、营业利润3、投资收益2019年投资收益为5,372.77万元,与2018年的4,178.23万元相比有较大增长,增长28.59%。

4、营业外利润2018年营业外利润亏损1,935.71万元,2019年扭亏为盈,盈利604.02万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为267,026.46万元,比2018年的286,050.73万元下降6.65%,营业成本为219,418.07万元,比2018年的228,730.76万元下降4.07%,营业收入和营业成本同时下降,但营业收入下降幅度大于营业成本,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入267,026.46 -6.65 286,050.73 7.72 265,553.65 0 实现利润15,890.62 -18.99 19,614.99 25.66 15,609.88 0 营业利润15,286.6 -29.07 21,550.69 35.95 15,852.12 0投资收益5,372.77 28.59 4,178.23 15.78 3,608.85 0 营业外利润604.02 131.2 -1,935.71 -699.08 -242.24 0二、成本费用分析1、成本构成情况2019年青山纸业成本费用总额为248,909.91万元,其中:营业成本为219,418.07万元,占成本总额的88.15%;销售费用为8,213.6万元,占成本总额的3.3%;管理费用为20,493.52万元,占成本总额的8.23%;财务费用为1,803.39万元,占成本总额的0.72%;营业税金及附加为1,920.04万元,占成本总额的0.77%。

600103青山纸业2023年三季度现金流量报告

青山纸业2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为105,322.07万元,与2022年三季度的172,935.49万元相比有较大幅度下降,下降39.10%。

企业通过销售商品、提供劳务所收到的现金为63,438.32万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的60.23%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加16,597.76万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的30.86%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年三季度现金流出为136,351.67万元,与2022年三季度的161,577.92万元相比有较大幅度下降,下降15.61%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的35.94%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收回投资收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:投资支付的现金;购买商品、接受劳务支付的现金;偿还债务支付的现金;分配股利、利润或偿付利息支付的现金。

四、现金流动的协调性评价2023年三季度青山纸业投资活动需要资金45,698.78万元;经营活动创造资金16,597.76万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度青山纸业筹资活动需要净支付资金1,928.58万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负31,270.44万元,与2022年三季度的11,542.74万元相比,2023年三季度出现现金净亏空,亏空31,270.44万元。

青山纸业公司分析报告

青山纸业公司分析报告青山纸业公司分析报告一、行业分析青山纸业属于轻功制造业中的造纸业,这是一个传统增长型、进出壁垒高、处于成熟阶段的行业,造成了进入资本高过退出资本,同时由于各种问题,现在造纸行业不发牌,一万吨以下已经停产了,要进入不是见容易的事,加上现在正整合造纸市场,力创资源节约型社会,中国造纸业如果不进行改革,就会处在一个举步维艰的尴尬阶段。

现在中国纸制品消费结构的特点是包装纸(箱板纸、瓦楞原纸、白纸板和包装用纸)消费比重较高。

2008年,包装纸的消费量占到了总量的62%。

而文化纸(涂布和未涂布印刷书写纸)和新闻纸的消费比重则偏低,仅占总消费量的28%。

相比之下,发达国家包装纸和纸板消费占比约为总量的48%,文化纸和新闻纸的消费比重约为41%。

虽然青山纸业公司的主要产品有电工绝缘纸、胶带原纸、各色牛皮纸、钢衬原纸、保护原纸、青稞纸等大部分属于包装纸,在中国纸制消费结果中属于所占比例比较大的,主要是由于中国制造业快速发展带来的结果,但是中国纸制品的人均消费量长期以来都落后于世界平均水平,虽然中国纸制品的总消费量仅次于美国,但人均消费量仅为美国的七分之一,与发达国家的显著差距,预示中国纸制品消费拥有巨大的上升空间。

二、青山纸业公司分析1、与同行业竞争者所处的地位从科技开发水平上来说,青山纸业股份有限公司制浆系统技改项目(年产9.6万吨浆粕项目)于2010年10月20日开工建设,2011年9月底完成建设安装,2011年10月底投入试生产。

经过近两个月的调试生产,于近日正式投产运行。

日处理500 吨固形物的碱回收炉及配套系统项目青山纸业生产量的扩大,精制牛皮纸技改项目利于从经营模式来说,青山主营业务范围为纸袋纸系列产品及副产品、高强牛皮卡纸、精制牛皮纸、高强瓦楞纸、浆板、卷筒浆,同时涉及医药行业、电子行业、营林业、商贸业(行业) 、机械维修业、内部抵销及其他业务,涉及业务范围广泛。

2、区域角度看待从地理和自然环境来看,福建省青山纸业股份有限公司位于福建省沙县,该区域植被丰富,有适合造纸的大量速生林,这样就使原料成本很低;该地区靠近闽江,可以提供造纸需要的大量的水资源;在交通方面,该地区公路贯通,依托长深高速、205国道和铁路,交通极为方便,方便产品的运输;当地人口密集,劳动力廉价,大大节约了成本;同时得到了政府的鼓励与支持,有很大的发展空间。

青山纸业财务分析报告(3篇)

第1篇一、概述青山纸业(股票代码:600103)成立于1951年,是一家以造纸为主业,集制浆、造纸、包装、印刷、化工产品生产、贸易、科研、技术服务等为一体的大型国有企业。

本报告通过对青山纸业近年来的财务报表进行分析,旨在全面评估其财务状况、经营成果和现金流量,为投资者提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据青山纸业2022年度资产负债表,公司总资产为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(1)货币资金:2022年末,公司货币资金为XX亿元,较年初增加XX%,主要原因是经营活动的现金流入增加。

(2)应收账款:2022年末,公司应收账款余额为XX亿元,较年初增加XX%,主要原因是销售规模扩大。

(3)存货:2022年末,公司存货余额为XX亿元,较年初增加XX%,主要原因是原材料价格上涨。

2. 负债结构分析青山纸业2022年末负债总额为XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

(1)短期借款:2022年末,公司短期借款余额为XX亿元,较年初增加XX%,主要原因是为扩大生产规模而进行的融资。

(2)应付账款:2022年末,公司应付账款余额为XX亿元,较年初增加XX%,主要原因是采购规模扩大。

3. 所有者权益分析2022年末,青山纸业所有者权益为XX亿元,较年初增加XX%,主要原因是净利润的增加。

(二)利润表分析1. 营业收入分析2022年,青山纸业营业收入为XX亿元,较上年同期增长XX%,主要原因是产品销售价格上涨和销售规模的扩大。

2. 营业成本分析2022年,公司营业成本为XX亿元,较上年同期增长XX%,主要原因是原材料价格上涨。

3. 毛利率分析2022年,青山纸业毛利率为XX%,较上年同期有所下降,主要原因是原材料价格上涨。

青山纸业财务分析表

1)债能力分析:流动比率:上年数.221.6%,本年数.174.2%,流动比率下降,说明企业偿还流动负债能力减弱.速冻比率:上年数. 126.1% 本年数. 111.4% ,速冻比率下降,说明企业短期偿债能力减弱现金比率:(现金+现金等价物)/流动负债=241980561.37 /650741520.19 =0.371854 现金比率较低,说明企业没有较好的支付能力,对偿付债务的保障较低.资产负债率:上年数30.9%本年数34.6%.资产负债率反映企业偿还债务的综合能力.这个比率越高.企业偿还债务的能力越差.财务风险越大.以上有关数据表明,该公司上年和本年的资产分别有30.9%和34.6%来自举债.2)营运能力分析存货周转率:上年数. 337.2%,本年数. 333.0%可以衡量企业的销售能力及存货是否过量.反映了企业的销售效率和存货使用效率.在正常情况下,存货周转率越高.说明存货周转速度越快,企业的销售能力越强,营运资金占用在存货上的金额越少,表明企业的资产流动性好,资金利用效率高流动资产周转率:上年数145.3%.本年数. 131.9%反映了企业流动资产周转的速度,该指标越高,说明企业的流动资产利用效率越高.固定资产周转率:上年数. 144.8%,本年数. 115.6%固定资产主要用于分析企业对厂房、设备等固定资产的利用效率,该比率越高,说明固定资产的利用率越高,管理水平越好。

总资产周转率:上年数, 62.0%,本年数, 46.9%用来分析企业全部资产的使用效率。

如果这个比率比较低,说明企业利用其资产进行经营的效率差,会影响企业的盈利能力,企业应该采取措施提高销售收入或处置资产,以提高总资产利用率。

3)盈利能力分析资产报酬率;上年数, 0.8%,本年数. -8.0%是企业在一定时期内的利润额与资产平均总额的比率。

主要用来衡量企业利用资产获取利润的能力。

股东权益报酬率:上年数, 0.9%,本年数. -9.9%是评价企业盈利能力的一个重要财务比率,反映了股东获取投资报酬的高低。

青山纸业2020年三季度财务分析结论报告

青山纸业2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为1,279.19万元,与2019年三季度的2,465.49万元相比有较大幅度下降,下降48.12%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2020年三季度营业成本为66,174.36万元,与2019年三季度的47,842.21万元相比有较大增长,增长38.32%。

2020年三季度销售费用为3,004.07万元,与2019年三季度的2,498.52万元相比有较大增长,增长20.23%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年三季度管理费用为5,955.18万元,与2019年三季度的5,232.05万元相比有较大增长,增长13.82%。

2020年三季度管理费用占营业收入的比例为7.73%,与2019年三季度的8.93%相比有所降低,降低1.19个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2020年三季度财务费用为871.94万元,与2019年三季度的560.03万元相比有较大增长,增长55.7%。

三、资产结构分析2020年三季度存货占营业收入的比例明显下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,青山纸业2020年三季度是有现金支付能力的,其现金支付能力为94,538.7万元。

从企业当期资本结构、借款利率和盈利水平内部资料,妥善保管第1 页共3 页。

青山纸业2020年三季度决策水平分析报告

青山纸业2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为1,279.19万元,与2019年三季度的2,465.49万元相比有较大幅度下降,下降48.12%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为1,259.91万元,与2019年三季度的2,542.3万元相比有较大幅度下降,下降50.44%。

在营业收入迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析青山纸业2020年三季度成本费用总额为76,691.86万元,其中:营业成本为66,174.36万元,占成本总额的86.29%;销售费用为3,004.07万元,占成本总额的3.92%;管理费用为5,955.18万元,占成本总额的7.77%;财务费用为871.94万元,占成本总额的1.14%;营业税金及附加为686.3万元,占成本总额的0.89%。

2020年三季度销售费用为3,004.07万元,与2019年三季度的2,498.52万元相比有较大增长,增长20.23%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年三季度管理费用为5,955.18万元,与2019年三季度的5,232.05万元相比有较大增长,增长13.82%。

2020年三季度管理费用占营业收入的比例为7.73%,与2019年三季度的8.93%相比有所降低,降低1.19个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

三、资产结构分析青山纸业2020年三季度资产总额为550,830.7万元,其中流动资产为338,274.16万元,主要以交易性金融资产、存货、货币资金为主,分别占流动资产的40.8%、18.81%和13.65%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

青山纸业2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为53,999.66万元,2019年三季度已经取得的银行短期借款为43,195万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供171,219.14万元的营运资本。

3.总资金需求

该企业资金富裕,富裕117,219.49万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为191,340.35万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是200,322.08万元,实际已经取得的短期贷款金额为43,195万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为195,831.21万元,企业有能力在3年之内偿还的贷款总规模为198,076.64万元,在5年之内偿还的贷款总规模为202,567.51万元,当前实际的长短期借款合计为65,857.06万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该

内部资料,妥善保管第页共1 页。