ABC有限公司比较利润表

《房地产公司财务报表》

《房地产公司财务报表》《房地产公司财务报表》分析一、公司概况本文以ABC房地产公司为例,介绍其财务报表的基本情况。

ABC公司成立于2005年,注册资金2亿元,是一家专业从事房地产开发与销售的上市公司。

公司主营业务包括住宅开发、商业地产开发、物业管理等。

公司秉承“以人为本,客户至上”的经营理念,以“诚信、创新、共赢”为核心价值观,经过多年的发展,已成为业内具有一定影响力的房地产企业。

二、财务报表分析1.资产负债表ABC公司资产负债表显示,截至2022年底,公司总资产为50亿元,其中流动资产为30亿元,非流动资产为20亿元。

负债方面,公司总负债为30亿元,其中流动负债为20亿元,长期负债为10亿元。

股东权益方面,公司股东权益为20亿元,其中股本为10亿元,留存收益为10亿元。

资产负债表体现了ABC公司的资产结构、负债结构以及股东权益结构。

2.利润表ABC公司利润表显示,2022年度公司实现营业收入20亿元,其中主营业务收入为15亿元,其他业务收入为5亿元。

营业成本为12亿元,其中主营业务成本为9亿元,其他业务成本为3亿元。

营业利润为8亿元,净利润为6亿元,归属于母公司所有者的净利润为5亿元。

利润表反映了ABC公司的盈利能力以及收入、成本和利润的结构。

3.现金流量表ABC公司现金流量表显示,2022年度公司现金流入总额为18亿元,其中经营活动现金流入为14亿元,投资活动现金流入为3亿元,筹资活动现金流入为1亿元。

现金流出总额为14亿元,其中经营活动现金流出为9亿元,投资活动现金流出为4亿元,筹资活动现金流出为1亿元。

净现金流为4亿元。

现金流量表反映了ABC公司的现金流入流出情况以及资金使用情况。

三、财务指标分析1.偿债能力指标ABC公司的流动比率为1.5,速动比率为1.2,资产负债率为60%,这些指标均在合理范围内,说明公司的偿债能力较强。

但请注意,资产负债率偏高可能会增加公司的财务风险。

2.盈利能力指标ABC公司的毛利率为30%,净利率为15%,净资产收益率(ROE)为10%。

一个经典的公司财务报表分析案例

一个经典的公司财务报表分析案例公司财务报表分析案例为了更好地理解和评估一个公司的财务状况和经营绩效,财务报表分析是一种非常重要的工具。

通过对财务报表中的各项指标和数据进行分析和解读,我们可以了解公司的盈利能力、偿债能力、运营能力和成长潜力等关键方面。

在本文中,我们将通过一个经典的公司财务报表分析案例来演示如何运用这一工具。

案例背景:我们选择了一家名为ABC公司的制造业公司作为我们的案例对象。

ABC公司是一家中型企业,主要从事汽车零部件的生产和销售。

我们将重点分析该公司的财务报表,以了解其财务状况和经营绩效。

1. 盈利能力分析:首先,我们将关注ABC公司的盈利能力。

我们可以通过分析其利润表来了解公司的销售收入、成本和利润等情况。

我们可以计算出ABC公司的毛利率、净利率和每股收益等指标,以评估其盈利能力。

例如,我们可以计算ABC公司的毛利率,即毛利润与销售收入的比率。

如果毛利率较高,说明公司在销售产品时能够保持较高的利润水平,这是一个积极的信号。

另外,我们还可以计算ABC公司的净利率,即净利润与销售收入的比率。

净利率反映了公司在考虑了所有成本和费用之后的实际盈利能力。

如果净利率较高,说明公司能够有效地管理成本和费用,实现更高的利润。

2. 偿债能力分析:其次,我们将关注ABC公司的偿债能力。

通过分析其资产负债表和现金流量表,我们可以了解公司的债务水平和现金流动性。

我们可以计算ABC公司的负债比率,即总负债与总资产的比率。

负债比率越低,说明公司的偿债能力越强。

此外,我们还可以计算ABC公司的流动比率和速动比率,以评估其短期偿债能力。

流动比率是指流动资产与流动负债之间的比率,速动比率则排除了存货这一较难变现的资产。

如果流动比率和速动比率较高,说明公司有足够的流动资金来偿还短期债务。

3. 运营能力分析:第三,我们将关注ABC公司的运营能力。

通过分析其利润表和资产负债表,我们可以了解公司的资产利用效率和运营效率。

企业财务报表分析案例

企业财务报表分析案例1. 案例背景在这个案例中,我们将以ABC公司为例,对其财务报表进行分析。

ABC公司是一家跨国制造企业,主要经营汽车零部件生产和销售业务。

我们将着重分析ABC公司的利润表、资产负债表和现金流量表,以了解该企业的财务状况和经营表现。

2. 利润表分析利润表显示了企业特定期间内的营业收入、成本和净利润等关键指标。

通过分析ABC公司的利润表,我们可以评估其销售情况、盈利能力和成本控制状况。

首先,我们观察ABC公司的营业收入。

根据利润表数据,ABC公司在去年实现了XX万元的营业收入,相比前一年增长了X%。

这说明该企业在市场上取得了一定的增长。

其次,我们关注ABC公司的成本结构。

利润表显示了不同类型的成本,如销售成本、管理费用和研发费用。

通过比较不同成本项目的占比,我们可以看出ABC公司在成本控制方面的情况。

例如,销售成本占据总成本的百分比是X%,相比去年有所上升。

这可能意味着ABC公司在原材料价格上涨或生产效率降低等方面遇到了挑战。

最后,我们分析ABC公司的净利润。

净利润是企业核心盈利能力的体现。

根据利润表数据,ABC公司在去年实现了XX万元的净利润,相比前一年下降了X%。

这表明该企业的盈利能力出现了下滑,需要进一步研究原因。

3. 资产负债表分析资产负债表反映了企业在特定时点的资产、负债和所有者权益情况。

通过分析ABC公司的资产负债表,我们可以了解其资产组合、负债结构和偿债能力。

首先,我们关注ABC公司的资产构成。

资产负债表显示了不同类型的资产,如流动资产、固定资产和无形资产。

通过比较不同资产项目的占比,我们可以了解到ABC公司在不同类别资产上的投资情况。

例如,流动资产占据总资产的百分比是X%,相比去年有所下降。

这可能意味着ABC公司转移了一部分流动资产到其他投资领域,需要进一步考虑资金流动性和风险。

其次,我们观察ABC公司的负债结构。

负债部分显示了不同类型的负债,如短期借款、长期借款和应付款项。

财务报表分析案例

财务报表分析案例财务报表是公司财务状况的重要体现,通过对财务报表的分析,可以对公司的经营情况、财务运作以及未来发展趋势进行评估。

本文将通过一个实际案例,以分析财务报表的方式来揭示财务表现背后的故事,帮助读者更好地理解财务报表分析的方法与意义。

案例背景:ABC公司是一家制造业企业,在过去三年内取得了稳定的增长。

现在,我们将分析该公司的财务报表,了解其财务状况与运营情况。

一、利润表分析:利润表反映了公司在一定时期内的销售收入、成本费用以及利润情况。

通过分析利润表,可以了解公司的盈利能力和成本控制情况。

1.1 销售收入:首先,我们关注公司的销售收入。

从过去三年的财务报表来看,ABC公司的销售收入呈现稳步增长的态势。

在2018年,销售收入为1000万元;2019年达到1200万元;2020年则增至1400万元。

这表明公司的市场份额在扩大,销售能力提升。

1.2 成本费用:接下来,我们将关注公司的成本费用情况。

从财务报表中可以看出,ABC公司的成本费用在过去三年中也呈现增长趋势,但增幅相对较小。

其中,生产成本、销售费用以及管理费用不断增加,但总体上仍在可控范围内。

这说明公司在运营过程中能够有效地控制成本,并使得盈利能力得以提升。

1.3 利润情况:最后,我们来看公司的利润情况。

由于销售收入的快速增长和成本费用的控制,ABC公司的净利润在过去三年中呈现上升趋势。

2018年的净利润为100万元,2019年增至150万元,2020年进一步提升至200万元。

这表明公司的盈利能力在不断增强。

二、资产负债表分析:资产负债表反映了公司的资产状况、负债情况以及净资产情况。

通过分析资产负债表,可以了解公司的财务稳定性以及资金运作情况。

2.1 资产情况:首先,我们关注公司的资产情况。

从财务报表中可以看出,ABC公司的总资产在过去三年中保持稳定增长。

尤其是固定资产和无形资产的增加,表明公司在更新设备和技术上进行了投资,这将有助于提高生产效率和产品质量。

财务综合案例分析题

财务综合案例分析题一、案例背景介绍本案例涉及一家名为ABC有限公司的企业,该公司是一家中型创造业企业,主要从事电子产品的生产和销售。

公司成立于2005年,目前拥有500名员工,年销售额约为5000万元。

随着业务的不断扩张,公司面临着一系列的财务问题和挑战。

本文将对该公司的财务状况进行综合分析,并提出相应的解决方案。

二、财务分析1. 财务指标分析通过对公司的财务指标进行分析,可以了解公司的盈利能力、偿债能力和运营能力等方面的情况。

以下是对ABC有限公司的财务指标进行的分析:(1) 盈利能力分析ABC有限公司的盈利能力较强。

截止到2022年底,公司的净利润为1000万元,同比增长率为20%。

公司的毛利率为30%,净利率为20%。

这表明公司在产品生产和销售方面具有较强的竞争力,能够有效地控制成本和提高利润。

(2) 偿债能力分析ABC有限公司的偿债能力较好。

公司的资产负债率为50%,表明公司的资产负债状况相对稳定。

此外,公司的流动比率为2,说明公司具备较强的偿付能力。

(3) 运营能力分析ABC有限公司的运营能力较强。

公司的存货周转率为5次/年,应收账款周转率为10次/年,表明公司能够快速变现存货和收回应收账款。

此外,公司的固定资产周转率为2次/年,表明公司能够有效利用固定资产进行生产。

2. 财务报表分析通过对公司的财务报表进行分析,可以了解公司的资产负债情况、利润情况和现金流情况等方面的情况。

以下是对ABC有限公司的财务报表进行的分析:(1) 资产负债表分析ABC有限公司的资产负债表显示,公司的总资产为2000万元,其中流动资产占比60%,固定资产占比40%。

公司的总负债为1000万元,其中流动负债占比50%,长期负债占比50%。

公司的净资产为1000万元,净资产占总资产的50%。

(2) 利润表分析ABC有限公司的利润表显示,公司的营业收入为5000万元,营业成本为3500万元,毛利润为1500万元。

扣除各项费用后,公司的净利润为1000万元。

财务指标解读实例

财务指标解读实例财务指标在企业的经营过程中起着举足轻重的作用,可以帮助管理者快速了解企业的财务状况以及经营情况,并做出相应的决策。

本文将以一个实例来解读财务指标,以便更好地理解其应用和意义。

1. 企业背景介绍假设我们的例子是一家制造企业,名为ABC有限公司。

该公司专注于生产和销售电子产品,成立于2015年,并在过去几年里取得了稳定的增长。

2. 毛利率(Margin Ratio)毛利率是企业核心业务盈利状况的指标之一。

它反映了企业销售产品或提供服务所赚取的利润与相关成本的比例。

ABC有限公司在2020年的毛利率为35%,比去年同期提高了5个百分点。

这说明公司在成本控制方面取得了一定的成果,并且有效提升了销售产品的利润水平。

3. 营业利润率(Operating Profit Margin)营业利润率是衡量企业经营活动的盈利能力的指标。

它可以反映企业在销售产品或提供服务后的盈利能力。

ABC有限公司在2020年的营业利润率为15%,比去年同期增加了3个百分点。

这说明公司在管理和运营过程中进一步提高了效率,加强了成本管控能力。

4. 净利润率(Net Profit Margin)净利润率是表示企业净利润与销售收入之间的比例关系。

它是一个更综合的指标,可以反映企业全面运营的盈利能力。

ABC有限公司在2020年的净利润率为10%,比去年同期增加了2个百分点。

这说明公司的销售收入不仅增加了,成本管控也更加有效。

5. 资产回报率(Return on Assets, ROA)资产回报率是衡量企业使用资产运营效益的指标。

它可以帮助企业了解投资是否有效,是否能够为企业带来良好的经济效益。

ABC有限公司在2020年的ROA为12%,比去年同期增加了1个百分点。

这说明公司的资产利用效率得到了提高,实现了更好的经济效益。

6. 负债率(Debt Ratio)负债率是描述企业资金来源中债务占比的指标。

它可以反映企业的偿债能力和债务风险。

企业信用分析报告范文

企业信用分析报告范文1. 概述本次信用分析报告是对于某企业的信用状况进行评估和分析。

通过对该企业的财务数据、经营情况以及市场竞争力等方面进行综合分析,旨在提供有关该企业信用状况的可靠参考信息,以帮助投资者或金融机构做出明智的决策。

2. 企业基本情况企业名称:ABC有限公司注册资本:1000万元人民币经营范围:生产销售电子产品成立时间:2010年3. 财务分析3.1 资产负债表根据审计报告,以下是ABC有限公司最近三年的资产负债表数据:项目2018年2019年2020年流动资产500万元600万元700万元非流动资产2000万元2400万元2800万元总资产2500万元3000万元3500万元流动负债400万元450万元500万元非流动负债800万元900万元1000万元总负债1200万元1350万元1500万元所有者权益1300万元1650万元2000万元从资产负债表可以看出,ABC有限公司的总资产呈现逐年增长的态势,其中非流动资产占比逐年增加。

而总负债也在增长,但所占比例较稳定。

该公司的所有者权益在三年内逐年增加,说明其净资产增加,具备一定的偿债能力。

3.2 利润表根据审计报告,以下是ABC有限公司最近三年的利润表数据:项目2018年2019年2020年营业收入300万元350万元400万元营业成本150万元180万元200万元税前利润50万元60万元70万元净利润30万元35万元40万元从利润表可以看出,ABC有限公司的营业收入在三年内保持稳定增长的趋势,但净利润增长较为缓慢。

这可能是由于营业成本增加、税前利润增长不明显造成的。

需要进一步分析该公司的成本结构和利润率,以评估其盈利能力。

3.3 现金流量表根据审计报告,以下是ABC有限公司最近三年的现金流量表数据:项目2018年2019年2020年经营活动产生的现金流入80万元90万元100万元经营活动产生的现金流出60万元70万元80万元投资活动产生的现金流入10万元20万元30万元投资活动产生的现金流出20万元30万元40万元筹资活动产生的现金流入50万元60万元70万元筹资活动产生的现金流出40万元50万元60万元净现金流量40万元50万元60万元从现金流量表可以看出,ABC有限公司的经营活动产生的现金流入逐年增加,说明其经营现金流健康。

一个经典的公司财务报表分析案例

一个经典的公司财务报表分析案例经典的公司财务报表分析案例一、公司背景介绍该案例分析的公司为一家虚拟公司,名为ABC有限公司。

ABC有限公司是一家制造业公司,主要经营电子产品的生产和销售。

公司成立于2005年,总部位于某国的主要城市。

该公司在过去几年中一直保持着稳定的增长,是该行业的领军企业之一。

二、财务报表分析1. 资产负债表分析资产负债表是公司财务状况的静态展示,反映了公司在特定日期的资产、负债和所有者权益情况。

根据ABC有限公司最近一期的资产负债表数据,我们可以得出以下结论:- 公司的总资产较上一期有所增长,主要是由于现金和应收账款的增加。

- 公司的长期负债较上一期有所减少,这可能是由于偿还了部分长期借款。

- 公司的净资产较上一期有所增加,这表明公司的净值在增长。

2. 利润表分析利润表是公司在一定期间内的经营活动所产生的收入、成本和利润的汇总表。

根据ABC有限公司最近一期的利润表数据,我们可以得出以下结论:- 公司的总收入较上一期有所增长,这可能是由于销售量的增加。

- 公司的销售成本较上一期有所增加,这可能是由于原材料价格的上涨。

- 公司的净利润较上一期有所增加,这表明公司的盈利能力在提高。

3. 现金流量表分析现金流量表是公司在一定期间内的现金流入和流出情况的汇总表。

根据ABC有限公司最近一期的现金流量表数据,我们可以得出以下结论:- 公司的经营活动现金流量较上一期有所增加,这可能是由于销售收入的增加。

- 公司的投资活动现金流量较上一期有所减少,这可能是由于减少了固定资产的购置。

- 公司的筹资活动现金流量较上一期有所减少,这可能是由于偿还了部分债务。

三、财务指标分析除了对财务报表进行详细分析外,我们还可以计算一些财务指标来评估公司的财务状况和经营绩效。

1. 偿债能力指标- 有限公司的流动比率为2.5,高于行业平均水平,表明公司具有较强的偿债能力。

- 公司的速动比率为1.8,高于行业平均水平,表明公司在不考虑存货的情况下也能够偿还债务。

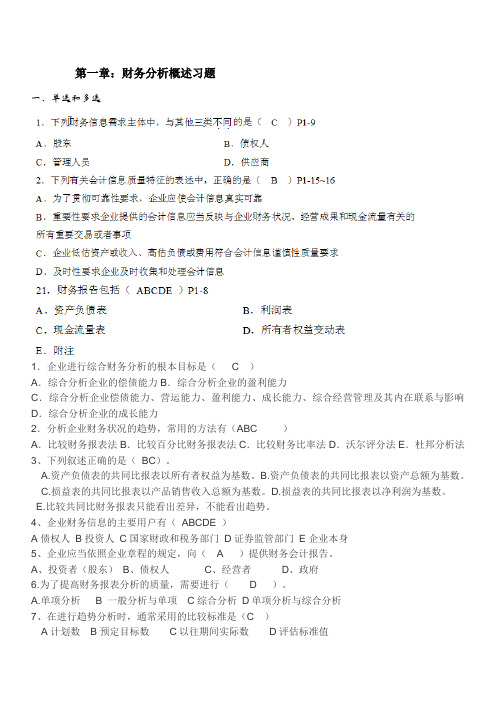

第一章节:财务分析概述习题

第一章:财务分析概述习题一、单选和多选1.企业进行综合财务分析的根本目标是( C )A.综合分析企业的偿债能力B.综合分析企业的盈利能力C.综合分析企业偿债能力、营运能力、盈利能力、成长能力、综合经营管理及其内在联系与影响D.综合分析企业的成长能力2.分析企业财务状况的趋势,常用的方法有(ABC )A.比较财务报表法B.比较百分比财务报表法C.比较财务比率法D.沃尔评分法E.杜邦分析法3、下列叙述正确的是(BC)。

A.资产负债表的共同比报表以所有者权益为基数。

B.资产负债表的共同比报表以资产总额为基数。

C.损益表的共同比报表以产品销售收入总额为基数。

D.损益表的共同比报表以净利润为基数。

E.比较共同比财务报表只能看出差异,不能看出趋势。

4、企业财务信息的主要用户有(ABCDE )A债权人B投资人C国家财政和税务部门D证券监管部门E企业本身5、企业应当依照企业章程的规定,向( A )提供财务会计报告。

A、投资者(股东)B、债权人C、经营者D、政府6.为了提高财务报表分析的质量,需要进行( D )。

A.单项分析 B 一般分析与单项C综合分析D单项分析与综合分析7、在进行趋势分析时,通常采用的比较标准是(C)A计划数B预定目标数C以往期间实际数D评估标准值8、以评估标准值作为比较标准的优点是(D)A容易取得B有较强的历史经验C有较强的国际经验D客观公正,科学合理9、采用共同比财务报表进行比较分析的主要优点是(C)A计算容易B可用百分比表示C可用于纵向比较D能显示各个项目的相对性,能用于不同时期相同项目的比较分析10.下列有关财务分析的表述中,错误的是( C )A.确立分析目标是财务分析的起点,它决定了后续分析内容和分析结论B.行业基准不适合垄断型企业的财务分析C.百分比变动比较可以解决绝对性比较的缺陷,分析人员应当将变动的绝对数换算成变动的百分比D.比率分析法主要分为构成比率分析和相关比率分析11.下列有关会计信息质量特征的表述中,正确的是( C )A.企业提供的历史成本信息与使用者的经济决策需要完全相关B.可理解性要求使用者具有一定的有关企业经营活动和会计方面的知识,并愿意付出努力去研究这些信息C.可比性是指不同企业在相同期间所提供的会计信息能够可比D.实质重于形式要求企业应当按照交易或者事项的法律形式进行会计确认、计量和报告12、根据《企业财务会计报告条例》,企业财务报告包括会计报表、财务情况说明书之外还有( C )。

财务案例分析

财务案例分析1. 案例背景本案例分析涉及一家名为ABC有限公司的财务情况。

ABC有限公司是一家制造业公司,主要生产和销售电子产品。

本文将对该公司的财务状况进行详细分析,并提供相关数据和解释。

2. 公司概况ABC有限公司成立于2005年,总部位于某国的某城市。

公司的主要产品包括智能手机、平板电脑和电视等电子产品。

公司在全球范围内拥有多个生产基地和销售渠道。

3. 财务分析3.1 资产负债表分析根据公司的最新财务报表,截至2021年底,ABC有限公司的总资产为X万元,总负债为Y万元。

公司的资产负债表显示了公司的资产和负债的详细信息,包括流动资产、非流动资产、流动负债和非流动负债等。

3.2 利润表分析根据公司的最新财务报表,截至2021年底,ABC有限公司的总收入为Z万元,净利润为W万元。

利润表显示了公司在特定期间内的收入和费用情况,包括销售收入、成本、营业费用和税前利润等。

3.3 现金流量表分析根据公司的最新财务报表,截至2021年底,ABC有限公司的经营活动现金流量净额为A万元,投资活动现金流量净额为B万元,筹资活动现金流量净额为C万元。

现金流量表显示了公司在特定期间内的现金流入和流出情况,包括经营活动、投资活动和筹资活动等。

4. 财务比率分析4.1 偿债能力分析通过计算ABC有限公司的流动比率、速动比率和利息保障倍数等指标,可以评估公司的偿债能力。

流动比率为流动资产除以流动负债,速动比率为流动资产减去存货后除以流动负债,利息保障倍数为税前利润除以利息费用。

4.2 盈利能力分析通过计算ABC有限公司的净利润率、毛利率和营业利润率等指标,可以评估公司的盈利能力。

净利润率为净利润除以总收入,毛利率为销售毛利除以总收入,营业利润率为营业利润除以总收入。

4.3 运营能力分析通过计算ABC有限公司的应收账款周转率、存货周转率和固定资产周转率等指标,可以评估公司的运营能力。

应收账款周转率为销售收入除以平均应收账款余额,存货周转率为销售成本除以平均存货余额,固定资产周转率为销售收入除以平均固定资产净值。

企业利润表分析案例

企业利润表分析案例利润表是企业财务报表中的重要部分,它反映了企业在一定时期内的经营成果和盈利能力。

通过对企业利润表的分析,可以帮助企业管理者更好地了解企业的盈利情况,找出盈利的原因和不足之处,为企业的经营决策提供重要参考。

下面,我们将通过一个实际的企业利润表案例,来进行分析和解读。

首先,我们来看一家虚构的企业“ABC有限公司”去年的利润表情况。

根据利润表显示,该公司去年的总收入为1000万元,总成本为800万元,净利润为200万元。

在分析这份利润表时,我们可以从以下几个方面来进行分析。

首先,我们可以从总体收入和总体成本的比较来分析。

在这个案例中,总收入为1000万元,总成本为800万元,可以计算出毛利润为200万元。

通过比较总收入和总成本的变化趋势,我们可以了解企业盈利能力的变化情况。

如果毛利润率在一段时间内持续增加,说明企业的盈利能力在提高;反之则可能存在经营问题。

其次,我们可以从不同成本的构成来分析。

在这个案例中,成本分为直接成本和间接成本。

直接成本是与产品直接相关的成本,如原材料、人工等;间接成本是与产品间接相关的成本,如管理费用、营销费用等。

通过分析不同成本的构成,可以帮助企业找出成本高的项目,及时采取控制措施,提高盈利能力。

此外,我们还可以从利润表中找出企业的盈利增长点。

在这个案例中,净利润为200万元,我们可以分析出哪些项目对盈利的增长起到了关键作用,比如产品销售额增长、成本控制等。

通过找出企业盈利增长的关键点,可以帮助企业更好地制定未来的发展战略。

最后,我们可以通过对利润表的分析,提出一些建议。

比如,在这个案例中,我们可以建议企业加大对盈利增长点的投入,加强成本控制,提高盈利能力。

同时,也可以根据利润表的分析结果,制定更加合理的财务预算和经营计划,为企业的未来发展提供有力支持。

综上所述,企业利润表分析是企业管理者必须要掌握的重要技能之一。

通过对利润表的深入分析,可以帮助企业更好地了解自身的盈利情况,找出盈利的原因和不足之处,为企业的经营决策提供重要参考。

财务分析案例表格

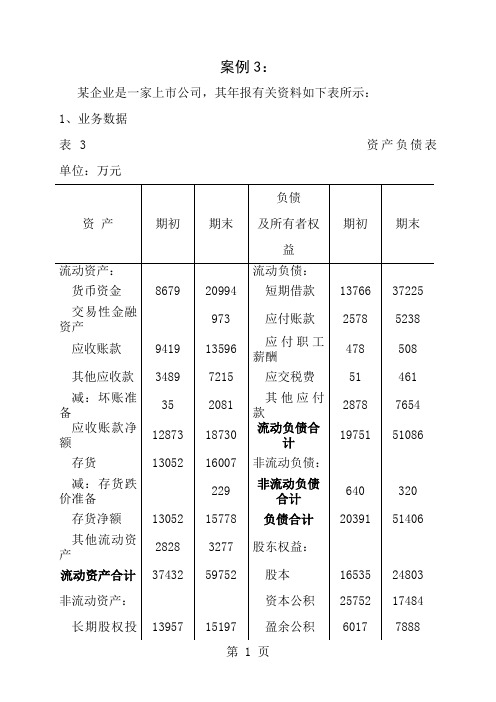

案例3:某企业是一家上市公司,其年报有关资料如下表所示:1、业务数据表 3 资产负债表单位:万元表 1 应收账款账龄表单位:万元表 2 其他应收款账龄表单 位:万元案例5:ABC公司2019—2019年的利润表单位:万元要求:对ABC公司利润增减变动情况进行分析并评价(不少于500字)。

案例6:ABC公司2019—2019年的营业收入、应收款项、营业利润、经营活动的现金净流量情况如下表所示:要求:对ABC公司的收入质量进行分析并评价(不少于500字)。

案例7:ABC公司2019—2019年的成本费用情况如下表所示:要求:对ABC公司的成本费用进行分析并评价(不少于500字)。

案例8:甲公司2019年和2019年度现金流量资料如表所示:现金流量表编制公司:甲公司单位:万元要求:(1)对现金流量表进行水平分析;(2)对现金流量表进行垂直分析;(3)从现金流量角度对企业财务活动进行综合分析(不少于500字)。

案例9:表 1 利润表单位:千元表2 财务费用表单位:千元表3 有关资产、负债及所有者权益的资料单位:千元案例10:某公司有关资料如表所示。

要求:根据以下资料数据对该公司的营运能力进行分析并做出评价报告(不少于1500字)。

注:为分析方便,均以当期余额代替平均余额。

表 1 资产负债表单位:万元表 2 利润表单位:万元表3 其他有关资料单位:万元案例11:表 1 青岛海尔2019-2019年资产负债表单位:千元表 2 青岛海尔2019-2019年度利润表单位:千元表3 青岛海尔2019-2019年度财务费用明细表单位:千元表4 青岛海尔2019-2019年度现金流量表单位:千元表5 同行业偿债能力比率比较表案例12:表1 苏宁电器2019-2019年的发展能力指标表2 国美电器2019-2019年的发展能力指标。

财务报表分析案例与计算分析题

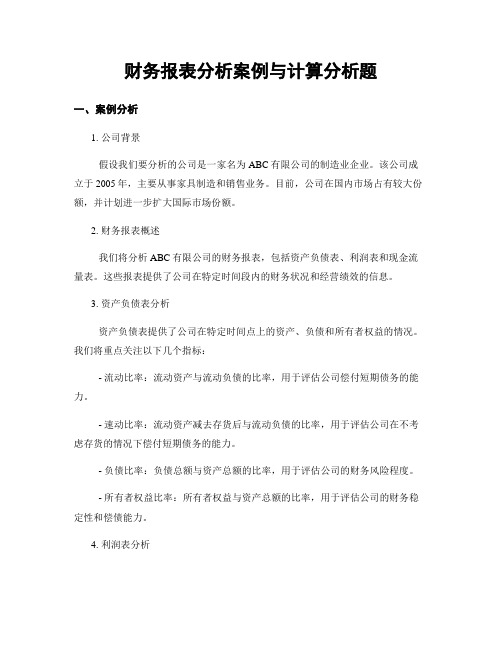

财务报表分析案例与计算分析题一、案例分析1. 公司背景假设我们要分析的公司是一家名为ABC有限公司的制造业企业。

该公司成立于2005年,主要从事家具制造和销售业务。

目前,公司在国内市场占有较大份额,并计划进一步扩大国际市场份额。

2. 财务报表概述我们将分析ABC有限公司的财务报表,包括资产负债表、利润表和现金流量表。

这些报表提供了公司在特定时间段内的财务状况和经营绩效的信息。

3. 资产负债表分析资产负债表提供了公司在特定时间点上的资产、负债和所有者权益的情况。

我们将重点关注以下几个指标:- 流动比率:流动资产与流动负债的比率,用于评估公司偿付短期债务的能力。

- 速动比率:流动资产减去存货后与流动负债的比率,用于评估公司在不考虑存货的情况下偿付短期债务的能力。

- 负债比率:负债总额与资产总额的比率,用于评估公司的财务风险程度。

- 所有者权益比率:所有者权益与资产总额的比率,用于评估公司的财务稳定性和偿债能力。

4. 利润表分析利润表反映了公司在特定时间段内的销售收入、成本和利润情况。

我们将重点关注以下几个指标:- 销售收入增长率:与前一年相比,公司销售收入的增长率,用于评估公司的销售能力和市场竞争力。

- 毛利率:销售收入减去销售成本后与销售收入的比率,用于评估公司的盈利能力和成本控制能力。

- 净利润率:净利润与销售收入的比率,用于评估公司的盈利能力和经营效率。

5. 现金流量表分析现金流量表提供了公司在特定时间段内的现金流入和流出情况。

我们将重点关注以下几个指标:- 经营活动现金流量净额:反映了公司经营活动所产生的现金流量净额,用于评估公司的经营能力和现金流动性。

- 投资活动现金流量净额:反映了公司投资活动所产生的现金流量净额,用于评估公司的投资决策和资本运作能力。

- 筹资活动现金流量净额:反映了公司筹资活动所产生的现金流量净额,用于评估公司的融资能力和债务偿还能力。

二、计算分析题1. 计算流动比率流动比率 = 流动资产 / 流动负债假设ABC有限公司的流动资产为100,000元,流动负债为50,000元,则流动比率为2。

财务案例分析作业四答案参考

财务案例分析作业四答案参考一、案例背景描述本案例分析涉及一家名为ABC有限公司的财务情况。

ABC有限公司是一家制造业公司,主要生产和销售家具产品。

该公司在过去几年里一直面临着财务困境,亏损严重。

为了解决财务问题并实现盈利,公司决定进行一系列的财务调整和战略转型。

二、财务问题分析1. 资产负债表分析通过对公司资产负债表的分析,我们发现公司的资产负债比例不平衡,负债较高。

其中,长期负债占比较大,导致公司财务风险加大。

2. 利润表分析公司的利润表显示了连续几年的亏损情况。

主要原因是销售收入下降,成本上升以及管理费用的增加。

这些因素导致公司无法盈利。

3. 现金流量表分析公司的现金流量表显示了持续的现金流出。

主要原因是公司的经营活动现金流量持续为负,而投资和筹资活动的现金流量也没有得到有效管理。

三、解决方案1. 资产负债表调整通过减少长期负债,增加股东权益,公司可以降低财务风险。

可以考虑通过股权融资或者债务重组来实现资产负债表的调整。

2. 利润表优化公司应该采取措施来提高销售收入,降低成本以及管理费用。

可以通过市场营销策略的调整,提高产品的竞争力,减少不必要的成本支出,优化公司的管理结构等方式来实现利润表的优化。

3. 现金流量表管理公司应该加强对经营活动的现金流量的管理,提高资金使用的效率。

可以通过加强供应链管理、优化库存管理、改进应收账款的回收等方式来改善经营活动现金流量。

此外,公司还可以考虑通过筹资活动来增加现金流入,例如发行债券或者吸引投资者。

四、财务调整的预期结果通过对以上解决方案的实施,我们预计公司的财务状况将得到明显改善。

具体预期结果如下:1. 资产负债表调整通过减少长期负债,增加股东权益,公司的财务风险将降低,提高公司的信用评级。

2. 利润表优化通过提高销售收入,降低成本以及管理费用,公司将实现盈利。

预计公司的净利润将显著增长。

3. 现金流量表管理通过加强对经营活动的现金流量的管理,公司的现金流出将得到控制,预计公司的现金流量将逐渐转正。

高级财务管理案例分析

高级财务管理案例分析一、案例背景介绍本案例分析的主要对象是一家名为ABC有限公司的企业,该公司是一家中型创造业企业,主要从事电子产品的生产和销售。

公司成立于2005年,目前拥有200名员工,年销售额约为1亿美元。

由于公司规模的扩大和业务的增加,财务管理变得越来越重要。

为了更好地管理财务和实现公司的长期发展目标,公司决定进行一次高级财务管理的案例分析。

二、财务目标分析1. 收入增长目标:公司希翼在未来三年内实现年收入增长率达到10%。

2. 利润率目标:公司希翼将利润率提高到15%以上,以提高盈利能力。

3. 资本回报率目标:公司希翼将资本回报率提高到20%以上,以提高投资回报率。

三、财务分析1. 资产负债表分析根据公司最近一期的资产负债表数据,总资产为5000万美元,其中流动资产占比为60%,非流动资产占比为40%。

总负债为3000万美元,其中流动负债占比为40%,非流动负债占比为60%。

通过资产负债表分析,可以看出公司的资产结构合理,但负债结构较为倾向于长期负债。

需要注意的是,公司应加强对流动负债的管理,以保证短期偿债能力。

2. 利润表分析根据公司最近一期的利润表数据,公司的总收入为8000万美元,净利润为600万美元。

利润率为7.5%。

通过利润表分析,可以看出公司的盈利能力较弱,需要采取措施提高利润率。

3. 现金流量表分析根据公司最近一期的现金流量表数据,公司的经营活动现金流量净额为2000万美元,投资活动现金流量净额为-1000万美元,筹资活动现金流量净额为-500万美元。

通过现金流量表分析,可以看出公司的经营活动现金流量较好,但需要加强对投资和筹资活动现金流量的管理。

四、财务问题分析1. 盈利能力不足:公司的利润率较低,需要采取措施提高盈利能力。

可以通过降低成本、提高产品价格或者增加销售量来实现。

2. 短期偿债能力不足:公司的流动负债占比较高,需要加强对流动负债的管理,提高短期偿债能力。

可以通过减少短期借款、加强应收账款的回收等方式来改善。

利润表分析案例

利润表分析案例利润表是一家企业财务报表中非常重要的一部分,它反映了企业在一定时期内的经营成果和盈利能力。

通过对利润表的分析,我们可以全面了解企业的经营状况,为企业的决策提供重要参考。

下面,我们将通过一个实际案例来进行利润表的分析,希望能够对大家有所帮助。

首先,我们来看一家虚构公司“ABC有限公司”2019年度的利润表。

利润表主要包括营业收入、营业成本、销售费用、管理费用、财务费用、营业利润、利润总额和净利润等项目。

营业收入是企业在一定时期内通过销售商品或提供劳务所取得的收入,它是企业盈利的源泉。

在ABC有限公司2019年度的利润表中,营业收入为1000万元。

营业收入的增加意味着企业的市场竞争力强,产品或服务受到了市场的认可,但同时也需要关注收入的可持续性和稳定性。

营业成本是企业在生产经营过程中发生的与产品直接相关的成本,包括原材料成本、直接人工成本、制造费用等。

在ABC有限公司2019年度的利润表中,营业成本为600万元。

营业成本的控制对企业的盈利能力至关重要,需要通过提高生产效率、降低成本等方式来实现利润的增长。

销售费用是企业为了推销产品或服务而发生的费用,包括广告费、促销费、销售人员工资等。

在ABC有限公司2019年度的利润表中,销售费用为50万元。

销售费用的增加可能意味着企业在市场推广方面进行了更多的投入,但需要注意投入与回报之间的平衡。

管理费用是企业为了日常管理和运营而发生的费用,包括管理人员工资、办公费用、差旅费用等。

在ABC有限公司2019年度的利润表中,管理费用为30万元。

管理费用的控制对企业的盈利能力也有着重要影响,需要合理控制各项费用的支出。

财务费用是企业为了筹措资金而发生的费用,包括利息支出、汇兑损失等。

在ABC有限公司2019年度的利润表中,财务费用为20万元。

财务费用的增加可能意味着企业资金运作存在一定问题,需要加强资金管理和优化资金结构。

通过对利润表各项指标的分析,我们可以全面了解企业的经营状况和盈利能力,为企业的决策提供重要参考。

财务报表案例大全

财务报表案例大全假设一家名为ABC公司的企业,在过去的年度中经历了显著的增长,该公司的主要业务是生产和销售电子产品。

现在,我们将通过ABC公司的财务报表来进行分析。

首先,我们来看公司的资产负债表。

资产负债表展示了公司在特定日期(例如:2023年12月31日)的财务状况。

主要包含资产、负债和所有者权益三个主要部分。

ABC公司的资产负债表如下:资产:现金为700万元,存货为800万元,设备为2000万元,总资产为3500万元。

负债:无流动负债,长期负债为150万元。

所有者权益:实收资本为200万元,留存收益为450万元,总所有者权益为650万元。

净资产(所有者权益减去负债)为450万元。

这个数字表明公司的股东可以享受的权益。

资产负债率(负债总额/资产总额)为86%,这意味着公司对于其资产的控制能力相对较强。

接下来,我们通过利润表来分析ABC公司的盈利能力。

利润表展示了公司在特定期间内的收入、费用和利润。

ABC公司的利润表如下:收入:销售收入为3500万元。

成本:生产成本为2500万元,销售和管理费用为350万元。

利润:净利润为750万元。

毛利率为76%,表明公司销售的电子产品在生产过程中获得了大部分利润。

净利率为21%,表明公司每赚取100元收入,有大约21元的利润。

这些数字都表明了公司的盈利能力。

最后,我们通过现金流量表来分析ABC公司的现金流量情况。

现金流量表展示了公司在特定期间内流入和流出的现金总额。

ABC公司的现金流量表如下:流入:销售商品和提供劳务收到的现金为3500万元,经营活动产生的现金流量净额为750万元。

流出:购买商品和接受劳务支付的现金为2650万元,经营活动的净流出为75万元。

经营活动产生的现金流量净额为正数,表明公司可以通过正常经营活动产生足够的现金流入以支持其运营和发展。

通过以上分析,我们可以得出结论:ABC公司在过去的一年中表现良好,其财务状况稳健,盈利能力较强,且能够通过正常经营活动产生足够的现金流入以支持其运营和发展。

财务报表分析案例

财务报表分析案例财务报表分析是一个耗时的过程,但它可以给企业带来深远的影响。

它可以让企业了解它们的财务状况、业务活动的成本和效益以及相关市场信息,以便能够更合理地支配资金和企业实施有效的发展战略。

因此,本文研究了一个财务报表分析案例,以帮助读者更好地理解财务报表分析。

本文以一家汽车制造商ABC公司为例,研究财务报表分析的应用。

该公司有多种业务活动:制造汽车、零部件生产和销售、技术服务和维修等。

为了确定ABC公司的财务状况,本文从下列三个方面进行详细分析:收入组成、利润表、资产负债表和现金流量表。

第一部分:收入组成分析,主要分析了ABC公司的收入结构,包括销售收入、技术服务收入、维修收入和其它收入等。

分析结果表明,ABC公司主要以汽车制造和零部件销售为主。

从收入组成分析可以看出,ABC公司在汽车制造和零部件销售上的投入较大,业务收入较多,但其它收入比重较低,在技术服务、维修等领域发展潜力不大。

第二部分:利润表分析,主要分析ABC公司从2009年至2019年的收入和利润情况。

利润表分析表明,ABC公司2009-2019年的营业总收入和净利润分别为1300万美元和100万美元,在2009-2019年间,营业总收入稳步增加,而净利润震荡波动。

此外,由于ABC公司开发和推广新产品,其营业收入在2017年进一步攀升,净利润也有明显提升。

第三部分:资产负债表分析,主要分析ABC公司2009-2019年的资产负债情况。

资产负债表分析显示,ABC公司2009-2019年的总资产从100万美元增加到1000万美元,其中流动资产从50万美元增加到800万美元。

此外,通过分析发现,ABC公司在2009-2019年间负债率保持在70%-80%,财务状况较好,经营相对稳定。

最后一部分:现金流量表分析,分析ABC公司2009-2019年的现金流量情况。

从现金流量表中可以看出,ABC公司的经营活动产生的现金流量一直处于高位,2019年的经营活动现金流量达到800万美元,与前几年相比也有明显增长。

公司财务报表分析案例

公司财务报表分析案例今天咱就来唠唠一家公司的财务报表,就好比给这家公司来个全方位的“体检”,看看它身体到底咋样。

咱选的这家公司呢,叫“ABC科技公司”,听名字就挺高大上的哈。

一、先看看这公司的“面子”——资产负债表。

资产负债表就像是公司的一张“家庭财产清单”,左边是公司都有啥,右边是这些东西都是咋来的。

1. 资产这边。

流动资产:就好比是家里的现金、活期存款啥的,能随时拿出来花。

ABC公司的流动资产里,现金和银行存款加起来有5000万,这说明公司手头还是有点“余粮”的,不至于急眼了连买材料的钱都没有。

还有应收账款1800万,这就好比是别人欠公司的钱。

咱得关注关注这钱能不能按时收回来,要是收不回来,那不就白忙活了嘛。

固定资产:这就是公司的“大件儿”,像厂房、设备这些。

ABC公司的固定资产有8000万,说明公司还是有点实力的,有自己的“家伙事儿”才能干活儿嘛。

不过咱也得琢磨琢磨,这些设备是不是有点老旧了,要是老出毛病,维修成本高不说,还可能影响生产效率。

2. 负债这边。

流动负债:这就好比是短期的“债务”,像欠供应商的货款、短期借款啥的。

ABC 公司的流动负债有3000万,和流动资产一对比,好像还能应付得过来,不至于马上就还不上钱被人追着要。

长期负债:这就是时间长一点的债务啦,比如说长期银行贷款。

ABC公司有长期负债4000万,这钱一般是用来搞大项目或者扩大生产规模的。

不过借了钱就得还,还得付利息,这对公司来说也是个不小的负担呢。

再看看所有者权益,这就是公司真正属于股东的那部分财产。

ABC公司的所有者权益有6000万,说明股东们在公司里还是有点“家底”的。

二、再瞧瞧公司的“赚钱本事”——利润表。

利润表就像是公司的“成绩单”,看看这一年公司是赚了还是赔了。

1. 营业收入。

ABC公司这一年的营业收入有1.5亿,哇塞,听起来不少啊。

这说明公司的产品或者服务还是挺受欢迎的,有不少人愿意掏钱买。

不过咱也得看看这收入是咋来的,是靠老客户还是新客户,是靠一种产品还是多种产品。

企业盈利能力对比分析报告

企业盈利能力对比分析报告1. 引言盈利能力是评估企业经营业绩的重要指标之一,也是投资者和股东关注的焦点。

企业盈利能力的强弱决定了企业的持续经营和增值能力。

本报告将对几家企业的盈利能力进行对比分析,帮助投资者理解企业的经营状况,做出合理的投资决策。

2. 数据来源和选取企业本报告的数据来源主要是企业的财务报表和财务指标数据,选取了A、B、C、D、E五家公司进行对比分析。

3. 盈利能力分析通过对比盈利能力指标,可以得出企业的盈利情况和赢利能力。

3.1 净利润净利润是企业盈利能力的核心指标之一。

下图为五家企业最近三年的净利润情况:从图中可以看出,B公司在最近三年中净利润一直保持稳定增长的态势;C公司和D公司的净利润呈现波动上升的趋势;A公司和E公司的净利润呈下降趋势。

3.2 毛利率毛利率是衡量企业生产经营效益的重要指标,可以反映企业生产销售能力和成本控制能力。

下图为五家企业最近三年的毛利率情况:从图中可以看出,A公司的毛利率一直处于较高水平,表明其生产销售能力较强;B公司和C公司的毛利率在稳定水平上下波动;D公司和E公司的毛利率有所下降。

3.3 营业收入增长率营业收入增长率反映了企业销售业务的增长速度。

下图为五家企业最近三年的营业收入增长率情况:从图中可以看出,B公司和D公司的营业收入增长率较高,表明其销售业务增长较快;A公司的营业收入增长率呈下降趋势;E公司的营业收入增长率较低。

4. 结论通过对比分析,可以得出以下结论:- B公司的盈利能力在净利润和营业收入增长率方面表现出色,值得投资者重点关注。

- A公司虽然净利润下降,但毛利率保持较高水平,其产品销售能力强。

- C公司的盈利能力有波动,需要进一步确认其业务状况。

- D公司的净利润和营业收入增长率均有较大幅度的波动,投资需谨慎。

- E公司的盈利能力相对较弱,不宜作为投资对象。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ABC有限公司比较利润表(2014年至2015年)单位:元项目2014年2014年2014年主营业务收入158817921076902533824主营业务成本122246816085812014000主营业务税金及附加353984697756476主营业务利润330313452132477348减:管理费用154221229443236966财务费用282023000041415期间费用合计182423259443278381营业利润147890192689198967加:营业外收入206295082727401减:营业外支出87813103462144779利润总额807061400548l589减:所得税121062*********净利润6860011904669351经营所得现金580126405833109表2ABC有限公司比较资产负债表(2014年至2015年)单位:元项目2014年12月31日2014年12月31日2014年12月31日流动资产:货币资金240504381753887短期投资3672l236100应收款项450331506659642428存货223545290770364274其他流动资产4222710166856486流动资产合计7405209641501117175长期投资362887851294276固定资产净额合计661326938163994635无形资产287645459168542资产总额146689820354162274628流动负债:短期借款523502671178672330应付款项256866380696195476其他流动负债4832738156626流动负债合计780851l054612l024432长期负债139116220699340324负债总额91996712753111364756其中:下年到期的债务235000612400584000股本371000569230757399.35资本公积54997555866781盈余公积120934135289145691.65股本权益总额546931760105909872负债及股东权l46689820354162274628益总额表3ABC有限公司比较现金流量表(2014年至2015年) 单位:元项目2014年2014年2014年一、经营活动产生的现金流量:销售商品、提供劳务收到的现金15820020513622389665收到的税费返还收到的其他与经营活动有关的现金现金流入小计15820020513622389665购买商品、接受劳务支付的现金1516801831536173800支付给职工以及为职工支付的现金1380001650001800000支付的各项税费23009820lO076支付的其他与经营活动有关的现金8950039800401105现金流出小计38148020461562384981经营活动产生的现金流量净额-22328052064684二、投资活动产生的现金流量:收回投资所收到的现金15224取得投资收益所收到的现金处置固定资产、无形资产和其他长期资产5200所收回现金净额收到的其他与投资活动有关的现金现金流入小计20424购建固定资产、无形资产和其他长期资产750000276837185243所支付的现金投资所支付的现金362884222430988支付的其他与投资活动有关的现金现金流出小计786288319061216231投资活动产生的现金流量净额-786288-319061-195807三、筹资活动产生的现金流量:吸收投资所收到的现金371000198230139364.35借款所收到的现金662618300000150000收到的其他与筹资活动有关的现金现金流入小计1033618498230289364.35偿还债务所支付的现金7074129223分配股利、利润或偿付利息所支付133********.35的现金支付的其他与筹资活动有关的现金现金流出小计20414288171.35筹资活动产生的现金流量净额1033618294088201193四、汇率变动对现金的影响五、现金及现金等价物净增加额24050-19767100713.要求根据上述资料对该企业的财务会计报表进行分析。

二、比较财务会计报表分析1.资产负债表结构分析ABC有限公司资产负债表的结构分析如表4所示。

表4ABC有限公司资产负债表结构分析(2014年至2015年) 单位:元项目2014年2014年2014年流动资产:货币资金1.642.152.37短期投资0.031.040.01应收款项30.7024.8928.24存货15.2414.2916.02其他流动资产2.885.002.48流动资产合计50.4947.3749.2l长期投资2.473.864.14固定资产净额合计45.0846.0943.73无形资产1.962.683.01资产总额100.0100.0100.0流动负债:短期借款35.6932.9829.56应付款项17.5118.708.59其他流动负债0.030.136.89流动负债合计53.2351.8145.04长期负债9.4810.8414.96负债总额62.7162.6560.00股本25.2927.9733.30资本公积3.752.730.30盈余公积8.256.656.40股东权益总额37.2937.3540.0负债及股东权益总额100.0100.0100.02.趋势分析ABC有限公司财务状况与经营成果各重要项目趋势比如表5所示。

表5ABC有限公司财务状况与经营成果各重要项目趋势比较表(2014年=100) 单位:%项目2014年2014年货币资金182224应收款项112143存货130163长期投资216260固定资产净额合计142150无形资产190238短期借款128128应付款项14976长期负债159245股本153204资本公积与盈余公积10887.8流动资产总额130151流动负债总额135131资产总额139155负债总额139148股东权益总额139166主营营业收入133160主营营业成本及税金132163主营营业利润137145期间费用142153营业利润130135税前利润174101净利润1741013.利润表结构分析ABC有限公司利润表的结构分析如表6所示。

表6ABC有限公司利润表结构分析(2014年至2015年) 单位:%项目2014年2014年2014年主营业务收入100.0100.0100.0减:主营业务成本及税金79.2078.5581.16主营业务利润20.8021.4518.84减:管理费用9.7110.899.35财务费用1.781.421.63期间费用合计11.4912.3010.99营业利润9.319.147.85加:营业外收入1.302.4l1.08减:营业外支出5.534.9l5.7l利润总额5.086.643.22减:所得税0.761.000.48净利润4.325.652.73根据表4、表5、表6就财务状况和经营成果两方面进行分析如下:(1)财务状况方面ABC有限公司的负债比率,3年中均高达60%以上,而且在2014年至2014年,流动负债过多,致使该公司发生负营运资金的现象。

但公司已注意到这一点,在2014年营运资金已为正数,负债比率也有所下降。

不过,资本结构依然欠佳。

(2)经营成果方面①根据表6公司营业收入呈递增之势,2014年比2014年增长了60%,增长速度较快,营业收入快速提高。

②该公司的营业成本率2014年为79.20%,2014年一度降低到78.55%,但2014年又上升到81.16%,造成2014年营业利润率仅为18.84%,远低于前两年。

分析成本上升的原因,在于人工工资价格上涨。

为了避免因人工工资价格上涨提高经营成本,影响公司的利润,公司努力挖潜,节约开支,降低费用。

因此,2014年公司期间费用绝对额虽比前两年高,但占营业收入的比重却大幅下降,从2014年的12.30%降为10.98%,显示公司管理效率已有提高。

4.偿债能力分析偿债能力的分析,主要看流动比率、速动比率、长期负债与营运资金的比率、利息保障倍数和资产负债率等指标,现汇总列示ABC有限公司2014年至2014年上述各项比率如表7所示。

表7ABC有限公司偿债能力分析指标汇总表(2014年至2015年)项目2014年2014年2014年(a)流动资产/元7405209641501117175(b)流动负债/元78085110546121024432(c)流动比率(a÷b)0.9480.9141.091(d)存货/元223545290770364274(e)速动资产(a-b)/元516975673380752901(f)速动比率(e÷b)0.6620.8300.735(g)长期负债/元139116220690340324(h)营运资金/元-40331-9046292743(i)长期负债与营运资金比率(g÷h)3.67(j)税前利润/元807061400548l580(k)财务费用/元28202300004l415(l)利息保障倍数[(j+k)÷k)3.86(倍)5.07(倍)2.97(倍)(m)负债总额/元9199671275311l364756(n)资产总额/元l46689820354162274628(o)资产负债率(m÷n)0.6270.5270.6由于2014平营运资金为负数,使本指标计算无意义,故仅计算2014年的指标。

表7表明,该公司2014年与2014年的流动比率均小于1,2014年虽然大于l,但流动比率仍属偏低,短期偿债能力较弱,如不加以改进,将面临较高的财务风险。

从速动比率来看,2014年较前两年有所改善,但与较高的流动负债相比,该公司的即期支付能力也不容乐观(见图1)。

就该公司长期偿债能力而言,长期负债与营运资金比率2014年达到3.67,说明公司营运资金对长期负债的保障程度不足,如果公司长期负债中期限较短的负债比例较高的话,则未来这部分长期负债将面临无法偿债的危险。

从利息保障倍数分析,也呈下降趋势。

在未来的经营中,利润若无法迅速增长,就会进一步削弱公司的长期偿债能力。

此外,该公司资产负债率2014年较前两年略有降低,但仍高达60%,说明公司资本结构不甚合理。

过高的负债率,也使公司所承担的利息费用逐年提高,这进一步加剧了公司资金不足的矛盾。

综上所述,该公司自有资金明显缺乏,应迅速改善,缓解财务风险,健全资本结构,以有利于公司业务的经营。