股指期货定价分析

股指期货分析报告

股指期货分析报告股指期货作为金融市场中的重要衍生品,对于投资者的资产配置和风险管理具有重要意义。

本文将对股指期货进行全面的分析,以帮助投资者更好地理解其特点和市场表现。

一、股指期货的基本概念股指期货,全称是股票价格指数期货,是以股票市场的价格指数为交易标的物的期货合约。

它的出现为投资者提供了一种对冲股票市场风险、进行套利交易以及投机获利的工具。

与股票交易不同,股指期货采用保证金交易制度,投资者只需缴纳一定比例的保证金就可以控制较大价值的合约。

同时,股指期货实行的是 T+0 交易制度,当天买入的合约当天就可以卖出,交易灵活性较高。

二、股指期货的主要特点1、杠杆效应股指期货的保证金制度使得投资者可以用较少的资金控制较大规模的合约,从而放大了投资收益和风险。

2、双向交易投资者既可以做多(预期价格上涨),也可以做空(预期价格下跌),增加了市场的交易机会和策略选择。

3、高流动性股指期货市场交易活跃,成交量大,买卖容易,能够迅速实现资产的配置和调整。

4、价格发现功能股指期货的交易价格反映了市场对未来股票市场走势的预期,有助于提前发现股票市场的价格趋势。

三、股指期货对市场的影响1、风险管理为机构投资者和大户提供了有效的风险管理工具,帮助他们对冲股票现货市场的风险,降低市场波动对投资组合的影响。

2、价格发现其交易价格能够引导股票市场的价格走势,提高市场的定价效率。

3、增加市场活跃度吸引更多的投资者参与市场交易,提高市场的流动性和交易规模。

4、促进市场平衡在市场过度上涨或下跌时,通过多空双方的力量对比,起到一定的平衡作用。

四、股指期货的交易策略1、套期保值主要是为了对冲现货市场的风险。

例如,股票多头持有者可以通过卖出股指期货合约来锁定股票价格下跌的风险。

2、趋势交易根据对市场趋势的判断,做多或做空股指期货合约,以获取价格波动带来的收益。

3、套利交易利用股指期货与现货指数之间、不同合约之间的价格差异进行套利,获取无风险或低风险收益。

股指期货定价模型研究

股指期货定价模型研究随着金融市场的不断发展和完善,股指期货作为一种新兴的金融工具已经逐渐成为投资者的重要选择之一。

而好的股指期货定价模型能够为投资者提供科学、有效的市场分析和投资决策,是股指期货市场有效运行的关键因素之一。

一、股指期权定价基本原理股指期货定价模型是基于期权定价理论而建立的。

期权定价理论建立在随机过程和风险中立定价的基础之上,其中最著名的两个模型分别为布莱克-斯柯尔斯期权定价模型和考克斯-鲁宾斯坦期权定价模型。

这些模型在解决股票等传统资产的价格定价问题上已经得到广泛应用,但是在股指期货的定价中却面临着更加复杂的情况。

股票价格通常是高度异质的,而且具有波动性和流动性。

但是,股指期货是以证券指数作为标的资产交易的,指数本身更加抽象和复杂。

因此,股指期货的价格波动性更加强烈,波动性不仅受到基础资产波动的影响,还受到其他市场因素和交易者心理预期的影响。

这也导致股指期货的定价变得更加困难。

二、布莱克-76模型布莱克-76模型是基于布莱克-斯柯尔斯期权定价模型而建立的。

该模型假设股指期货的价格波动遵循几何布朗运动,并且标的资产的回报率服从对数正态分布。

该模型可用于计算欧式看涨期权的价格,其公式为:C = e-rt [S0N(d1) – KN(d2)]其中,C为看涨期权的价格;r为无风险利率;t为期权到期时间;S0为标的资产现价;K为行权价;N( )为标准正态分布的累计分布函数;d1=(ln S0/K +(r+ sigma^2/2)t)/(sigma*square root of t);d2 = d1 - sigma*square root of t。

其中,sigma为标的资产的年化波动率。

布莱克-76模型是一种理论模型,假设市场有效,风险中立,可以用于真实市场的波动预测和定价。

三、Heston随机波动率模型Heston模型是基于考克斯-鲁宾斯坦期权定价模型而建立的,并改进了考克斯-鲁宾斯坦模型在处理波动率随机性时的不足之处。

股指期货

b) 熔断机制启动后不足十分钟,市场暂停交易的,熔断机制终止,重启交易后,涨跌停板价格生效。 Biblioteka 股指期货的结算是怎么回事?

股指期货的结算可以大致分为两个层次:首先是结算所或交易所的结算部门对会员结算,然后是会员对投资者结算。不管那个层次,都需要做三件事情:

1、交易处理和头寸管理,就是每天交易后要登记做了哪几笔交易,头寸是多少。

2、财务管理,就是每天要对头寸进行盈亏结算,盈利部分退回保证金,亏损的部分追缴保证金。

股指期货交易开户流程是怎样的?

2006-11-03 09:00

当您找到合适的期货经纪公司或营业部后,就可进入开户阶段了。所谓开户,是指在期货公司开立专门用于期货交易的交易帐户。从开户到进行交易, 您需要配合期货公司完成下列手续。

证券公司担任IB是什么意思?

2006-11-03 12:59

股指期货是如何发展起来的?

2006-11-03 12:59

20世纪70年代,西方各国出现经济滞胀,经济增长缓慢,物价飞涨,政治局势动荡,股票市场经历了战后最严重的一次危机,道琼斯指数跌幅在1973-74年的股市下跌中超过了50%。人们意识到在股市下跌面前没有恰当的金融工具可以利用。

堪萨斯市交易所(KCBT)在1977年10月向美国商品期货交易委员会(CFTC)提交了开展股票指数期货交易的报告,并提议以道琼斯的“30种工业股票”指数作为交易标的。由于道琼斯公司的反对,KCBT改而决定以价值线指数(Value Line Index)作为期货合约的交易标的。1979年4月,KCBT修改了给CFTC的报告。

期货从业考试基础股指期货的定价原理

期货从业考试基础:股指期货的定价原理经济学中有个基本定律称为"一价定律"。

意思是说两份相同的资产在两个市场中报价必然相同,否则一个市场参与者可以进行所谓无风险套利,即在一个市场中低价买进,同时在另一个市场中高价卖出。

最终原来定价低的市场中因对该资产需求增加而使其价格上涨,而原来定价高的市场中该资产价格会下跌直至最后两个报价相等。

因此供求力量会产生一个公平而有竞争力的价格以使套利者无从获得无风险利润。

我们简单介绍一下远期和期货价格的持仓成本定价模型。

该模型有以下假设:期货和远期合约是相同的;对应的资产是可分的,也就是说股票可以是零股或分数;现金股息是确定的;借入和贷出的资金利率是相同的而且是已知的;卖空现货没有限制,而且马上可以得到对应货款;没有税收和交易成本;现货价格已知;对应现货资产有足够的流动性。

这个定价模型是基于这样一个假设:期货合约是一个以后对应现货资产交易的临时替代物。

期货合约不是真实的资产而是买卖双方之间的协议,双方同意在以后的某个时间进行现货交易,因此该协议开始的时候没有资金的易手。

期货合约的卖方要以后才能交付对应现货得到现金,因此必须得到补偿来弥补因持有对应现货而放弃的马上到手资金所带来的收益。

相反,期货合约的买方要以后才付出现金交收现货,必须支付使用资金头寸推迟现货支付的费用,因此期货价格必然要高于现货价格以反映这些融资或持仓成本(这个融资成本一般用这段时间的无风险利率表示)。

期货价格=现货价格+融资成本如果对应资产是一个支付现金股息的股票组合,那么购买期货合约的一方因没有马上持有这个股票组合而没有收到股息。

相反,mz卖方因持有对应股票组合收到了股息,因而减少了其持仓成本。

因此期货价格要向下调整相当于股息的幅度。

结果期货价格是净持仓成本即融资成本减去对应资产收益的函数。

即有:期货价格=现货价格+融资成本-股息收益一般地,当融资成本和股息收益用连续复利表示时,指数期货定价公式为:F=Se(r-q)(T-t)其中:F=期货合约在时间t时的价值;S=期货合约标的资产在时间t时的价值;r=对时刻T到期的一项投资,时刻t是以连续复利计算的无风险利率(%);q=股息收益率,以连续复利计(%);T=期货合约到期时间(年)t=现在的时间(年)考虑一个标准普尔500指数的3个月期货合约。

《衍生金融工具》第06讲 期货价格的确定

便利收益

持有实际商品带来的好处。

21

总结与提问

股指期货定价公式; 货币的远期合约定价公式; 考虑持有成本的商品期货定价公式。

22

复习比较

F0 = S0erT F0 = (S0 – I )erT F0 = S0 e(r–q )T (F0 – K )e–rT (K – F0 )e–rT

F0 (S0+U )erT

4

模块一 、股指期货定价公式

5

1、远期价格和期货价格相等吗

当利率为常数时,同一期限的远期价格和期货价格相等。 证明:见第六版,P119,附录。(供参考,不要求)

6

2、股指期货定价公式

股票指数可以被看做是支付固定收益率的资产。 因此,股指期货价格和股指价格的关系为

F0 = S0 e(r–q )T

每手股指期货合约价值 = 市场价格 × 合约乘 数。如: 股指IF合约乘数为300,1手价值2965.8 * 300

11

股指套利(续)

为了进行指数套利,交易员必须在市场得到报 价后很快地同时交易股指期货及股指ETF(或 构成股指的股票组合)。 经常通过计算机系统来产生交易指令。 有时同时交易无法实现,F0与S0之间理论上的 无套利关系不再成立 (见业界事例5-4 )。

18

模块三、考虑持有成本的商品期货定价公式

19

考虑持有成本的商品期货定价公式

U 是持有成本的F0现值(,S0+持U有)e成rT本看成负收入。

例子:考虑一年期商品期货合约,单位存 储成本每年2美元,存储费用年底支付, 标的资产即期价格为450美元,无风险利 率为每年7%。期货定价应等于多少?

U 2e0.071 1.865 F0 (450 1.865)e0.071 484.63

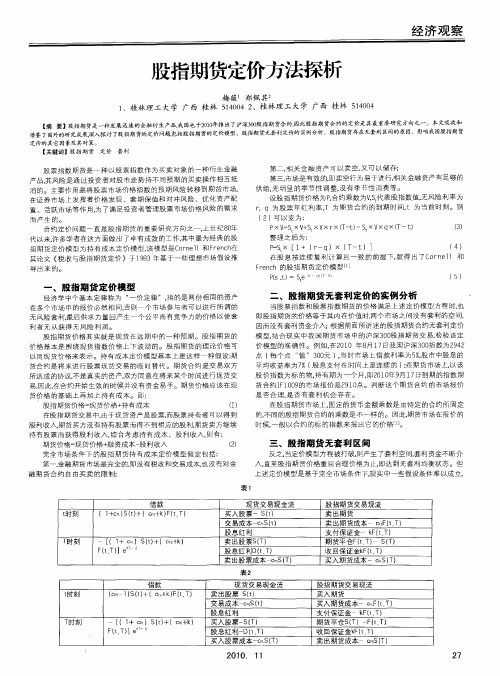

股指期货定价方法探析

借鉴 了国外的研 究成果, 深入探讨 了股指期货的定价问题息括股指期货的定价模型、股指期货无套利定价的 实 分析、股指期货存在无套利 区间的原因、影响我国股指期货 例

定 价 的其 它 因素 及 其 对策 。 【 键词 】L / 期 货 定 价 关 {-  ̄ 套 利

本吸妻 文

股 票指数 期货是一种 以股票 指数作 为买卖对 象的一种 衍生金融 产品, 险是通过投 资者对股市 走势持不 同预 期的买卖操作 相互抵 其风 消的。主要作 用是 将股票市 场价格指数 的预期风险 转移到期货市 场, 在证券市场 上发挥着价 格发现 、套期保值和 对 风 险、优化 资产配 中 置 、活 跃市 场等作 用, 为了满足投 资者管理股 票市场价格 风险的需求

所 达成 的协议, 真实的资产, 不是 双方同意在将来 某个 时间进行现 货交 易, 因此, 在合约开始生效 的时候 并没有 资金 易手。期货价格 应该 在现 货 价 格 的基 础 上 再 加 上 持 有 成 本 。 即 :

股 指 期货 价 格 一 货 价 格 + 有 成 本 现 持 () 1 在 股 指 期 货 交 易 中, 于 现 货 资 产 是 股 票, 股 票 持 有 者 可 以得 到 由 而

股 指期货价格 其实就 是现货在远 期 中的一种预 期。股 指期货的 价 格 基 本 是 围 绕 现 货 指 数 价 格 上 下 波 动 的 。 股 指 期 货 的 理 论价 格 可 以用现货价格来表 示。持有成本 定价模型基本 上是这样一 种假设: 期

货 合 约 是 将 来 进 行 股 票 现 货 交 易 的 临 时 替代 。 期 货 合 约 是 交 易 双 方

ቤተ መጻሕፍቲ ባይዱ

平均 收益率为7 股 息支付 在时间上是连续 的 )在期货市场上, %( : 以该 股价 指数为标 的物, 持有 期为一个月,p0 O 月1 日到 期的指数期  ̄2 1 年9 7 货合 约I1 0 的市 场报价是2 1 点。判 断这个期货合约 的市场报价 F 09 9O

关于股票指数期货定价问题的思考

[ 收稿 日期]20 —0 —2 02 3 2 [ 作者简介 ]张仝意 (90一) 17 .男,河北石 家庄人 ,中央财经 太学堂 融 系证券期 货研 究所硕士研 览生 .主要n事金融

理 论 与证 券投 资 方 向 的研 究 :

回

丽 …

维普资讯

是 已知 的 ;

( )对应 现 货资 产有 足 够 的流 动性 ; 五 ( )对 应 的资产 是 可 分 的 ,也 就 是说 股票 可 六 以是零股 或 分数 。 这 个定价 模 型是 基于这 样一 个 假设 :期货 台 约 是一个以后对应现货资产交易的临时替代物 。期货 合 约不 是真 实 的资产 而是 买卖 双方 之 间 的协 议 ,双 方 同意在 以后 的某个 时 间进行 现 货交易 ,因此 该协 议开始的时候没有资金的易手。期货台约 的卖方要 以后 才能交 付对 应 现货得 到 现金 ,因此必 须得 到补 偿来 弥补 因持 有对 应现货 而放 弃 的马上 到手 资金所 带来的收益 相反 ,期货台约的买方要 以后才付出 现金交收现货 ,必须支付使用资金头寸推迟现货支

付 的费 用 ,因此期 货价 格必 然要 高 于现货价 格 以反 映这些 融资或 持 仓成 本 ( 个融 资成本 一般 用这段 这 时 间的无风 险利 率表 示 ) 。

期货价格 : 现货价格 + 融资成本 如果对 应资产是一 个支付现金股息 的股 票组 合, 那么购买期货合约的一方因没有马上持有这个

过 持 仓 成 本 定 价模 型 确 定 股 指 期 货 理 论 价 格 ,进 而 对模 型 的假 设 备件 是 否 成 立进 行 了探 讨 . 井 对 建 立 中 国股 指 期 货 市场 提 出 了几点 政 策 建 议

[ 关键词 ]股指期货 ;持仓 成本定价模 型 ;假 设条件 ;政 策建议 [ 中图分类号 ]窍3. o9 [ 文献标 识码]A [ 文章编号 ]10 — 1X (O2 5 06 — 2 05 93 20)0 — 07 0

股指期货定价区间的实证分析

诸葛骁

摘

本 文应 用基 于无 套 利 原 理 推 出的持 有 成 本 定价 模 型 ,对 2 0 1 1年 要 :随着股指期货的推 出,其 定价 显得 尤为重要 。

1 1月至 1 2月 的 交 易数 据 进 行 了股 指 期 货 定 价 的 实证研 究 , 结果表 明:持 有成本模 型可 以有 效地解释 目前我 国股 指期货价

格 波 动 情 况 ,并 得 出 了相 应 的 股指 期 货 定 价 区 间 。 关 键 词 :股 指 期 货 ;定 价 ;持 有 成 本模 型

一

、

股 指 期 货 定 价 模 型 与 套 利 原 理

( 一 ) 完全 市场 持 有 成 本 定 价 模 型 持 有成本定价模 型作为 指数期货 定价 的经 典模 型 ,是 C o r —

n e l l 和F r e n c h在 1 9 8 3年通 过构建一个 在完美 市场假设 条件下 的

交易结构 ,并依据无 套利 原理得 到 的定 价模 型。该模 型假设在 完全市场的条件下 ,投资人在 t 时刻进行以下投 资策 略 : 策略一 :在 t 时刻持有一单位股指期货 合约 ; 策略二 : 在t 时 此用 预期价格 s 来表示 , 本文以存 款利率来代 表股票现货 的收 刻 以利率 r 融资买进现货证券 S , 在 到期 E t 获 得持有现 货证券 的 益情 况 , 即s =s ( 1+ ( T—t ) / 3 6 0 。 股利收入 D; 其中 , . 为 时刻到期的股指期货合 约在 t 时刻 的价 则 得 到 的新 的定 价 区间 为 : 格; r 为无风险利率 ; D为股利分配 。 由于股指期货在未来交割 , 所 以 : ! : : ≤ ! ( 4 ) 在 股指 期货 合约 成交 时 , 交 易双方 并 没有 现 金 的交 割 , 即没有 产 生 现 1 / +( + ) ( 1 ) 1 r l 一( + ) ( 1 r f ) 金流 。 则t 时刻的现金流为 0 , 那 么 时刻 的现金流也应等于 0 , 即 1一" 策略一和策略二在 时刻的价值相等 , 否则市场将存在套利机会 。 三 、 实证 分 析 即有 :~( S —F )一S ( 1+r ) +S r+D =0 ( 1 ) 根据 ( 4 ) 式 的定价 区间公 式 以及 样本 数 据 ,可 以得 到 样 本 区 整理得 : F r= S ( 1+r ) ‘ 一D ( 2 ) 间内股指期货实际价格与理论价格上下限的走势关系图 ( 见图 1 ) 。 ( 2 ) 式 即为股指期货 的持有成本定价公式 。 ( 二 )股 指 期 货 期 现 套 利 原 理 根据持有成本定价公式 , 由无套利原理可知 : 当F ≠S ( 1 +r ) ~一D时 , 市场 就存在套利机会 , 分为两种 情况 , 即股指期货定价价格偏高 和股指期货价格偏低 : 1 、 股指期货价格相对偏高 : F >S ( 1 +r ) ~一 D。 此时 , 套利 者将卖 出相对 高估 的股指期货合约 , 买进相对低估 的现货证券 资 产组合 。 2、 股指期货价格相对偏高 : F <S ( 1 +r ) ~一 D。 此时 , 套 利 者将买进相对低估 的股指期货合约 , 卖 出相对高估 的现货证券 资

股指期货定价与沪深300股指期现套利分析

二、 股 指期 货套 利模型 的 实例 分 析

Байду номын сангаас

恒 生指 数期 货 是 1 9 8 6年 5月 6日开 始在 香

港期 货 交 易所 正式 交 易 的 , 其 标 的指 数 恒 生指 数 包 含 了 覆 盖 着香 港 金 融 、 地产 、 公 用 事 业 和工 商 业 等行 业 的 3 3只 成分 股 ,是 世 界范 围 内 比较 有

期 货 价 格公 式 ,将 估 计 参 数 和 恒 指 实 际 数 据 代

人 ,可 得到 关 于样 本 区 问 内股 指 期货 实 际价格 、 理论 价格上 下 限 的走 势关 系 图( 见图 2 ) 。

图 2 香 港 恒生 指 数 的期 货 实 际 价 格 和理 论 定 价 区 间

于 时 间 和 价 格 的 精 度 要 求 较 高 ,样 本 采 用 H S 1 0 7 0 8每五 分钟 恒指 的高频数 据 ,剔 除 不对 应 数据, 共 采集数 据 1 5 1 O 对。 根 据香 港 现行 的相 关 利 率 、 证券 和期 货 市场

当股 指期 货 实 际价 格低 于理论 价 格 时候 , 套 利者 可 以买 人股 指 期货 , 同时 卖 空股 指 现 货投 资

数期 货和 现货 价 格进 行相 关 性 检验 发 现 , 两 组数

组合 , 在 持 有 股 指期 货 到期 冲销 的 同 时 , 将 现 货 头 寸平 仓 来 赚 取 无 风 险 收 益 ( 此 为 反 向套 利 策

, < — — — — — — —— — — — — — — — —— — = — — — — —— — — — — — — —— — — — — : — — — —— — 一

1 一C ( 1 +r b ) ¨ 一M , { ( 1 +r b ) 门 ’ 一1 }

股指期货定价与期现套利分析——兼论沪深300股指的现货模拟策略

策略 ,对于 沪深 30股指期货推 出后 投资者发现市场价格 、 0

抓住市场机会 具有重要 意义 。

一

当股指期货 实际价格高于理论价 格时候 , 利者可 出售 套 股指期货 , 同时买入 股指现 货投 资组 合 , 并持 有股 指期货 到 期 冲销 , 同时将现货 头寸 出售 以赚取 无风 险收益 ( 为正 向 此 套 利策 略 ) 。显然 ,我们可 以分 别得 到现货头寸 和期 货头寸

在 弦上 , 之 欲 出 。 呼

不能得到很好地 满足。我们分别 用 F、; i 表示 时点 的期货和 S

现货价格 指数 , 、 c 表示 卖空和买 入指数 现货 的交易成 本

比例 , C 表示 卖空和 买入指 数期货 的交易成本 比铡 , ( C Dt , T表示现货 股利 , f ) M 表示期 货保证金 比率 , M 表示 融券保 证 金 比例 。在考虑交 易成 本 、 卖空限制 、 借贷利率 、 保证金 等因

维普资讯

图 圜 图 圈

股指期货 定价 与期现套利分析

兼论 沪深 30股指 的现 货模 拟策略 0

苏 婵媛

( 宁 大 学经济 学院 辽 宁沈 阳 1 0 3 ) 辽 l0 6

摘 要 : 文结合股指期 货定价理论 模型和香 港恒指 定价 套利例证分析股 指期货期 现套利 的基本 思路 , 本 并就 即将上 市的 沪深 3 0股指期 货的套利应用提 出可供 参考的现货模拟 策略 。 0

1 (+ - { + 一 1 ) M/ ( ) …一 } 1 1

同理 ,我们 可整理 得 出股指期货 的反 向套 利 的触发 条

件: (1 一c ( (~ ) )一 ^ c『 ,一D(r 1 D+ — 一 ) , ) , 1 qr1 ) + (1 ‘ ’ ) + (+ ‘ ’ ^ ,(+ ~1 。

中证500股指期货的价格波动特征分析报告

期货波动第14期:IC期指的价格波动特征[01]IC期指历年走势和季节性指数特征一、历年走势特征与上证50股指期货(IH)一样,中证500股指期货(IC)也在2015年股灾前夕正式推出上市交易。

受2015年股灾影响,当年二季度三大股指期货均有大幅下挫,但IC在四季度的走势强于IF和IH,所以2015年IC的累计跌幅较小,仅有12.56%。

至自上市以来,IC单年累计最大跌幅出现在2018年,该年IC累计下跌35.80%。

去年及几年IC录得的涨幅较好,去年累计上涨27.85%,今年至目前为止累计上涨幅度为17.99%。

下图为IC期指历年价格走势及涨跌情况。

二、季节性指数特征如下图。

IC的季节性指数走势与IF和IH相比较为独立(IF和IH季节性指数参见本专栏前面两期)。

IC 的季节性指数走势特征可简单概括为:上半年宽幅震荡运行,下半年则较为弱势。

其中阶段性高点一般出现在四月前后,而阶段性高点一般出现在二月初。

[02]IC期指价格波动特征一、历年价格波动特征(1)波动幅度从历年波动幅度上看,IC期指历年的波动幅度平均值明显大于IH与IF,为55.21%。

(后两者波幅幅度平均值见本专栏前两期)其中,波动幅度最高的两年分别为2015年118.03%和2018年的61.39%。

今年至目前为止,IC 期指的价格波动幅度为41.77%。

(2)波动率从历年波动率上看,IC期指历年的波动率平均值也明显大于IH与IF,为33.96%。

(后两者波动率平均值见本专栏前两期)。

其中,波动率最高的两年分别为2015年71.22%和2016年的31.16%。

对比三大股指期货的波动情况来看,IC期指的年度整体波动情况明显高于IH期指和IF期指。

下图为IC期指价历年波动幅度及波动率。

二、各月价格波动特征IC期指各月价格波动指标如下图所示。

(1)日内波动指标解释:日内极值=(当日最高价-当日最低价)÷当日最低价,用以衡量IC期指日内波动水平。

关于股票指数期货定价问题的思考

般难以预计 , 并且是在一年韵不同时间支 付。即使是象 口O 这样范 围广泛的指 50

数, 在每 年 1 月— 2 , 月 —5月 , 月 4 7月~

三 、 我 国设 立股 指期 货 对 的启 示

通过 对上 进 影 响股 指 期 货理 论 定 价

维普资讯

国圃重匿ll 金资 曩 瞄 冒 { 叠 投

E C 0 0 C T _ 『lu K T H E B 0 A l H

口

张 全 意

内容摘要 : 国设立股 指期货迫在眉 我 睫, 而定价问题是建立股票指数期货市两

持仓成本定价模型假设条件如下 :

1 现 金 股息 是 确 定 2 卖 空 现 赏没 有 限 制 . 且 马 上可 以 而

现金交收现 货 . 必须支付使 用资金斗寸推 迟现货支付 的费用 . 因此期货价碚必然要 பைடு நூலகம்

高 于 现 货 价 格 反 映 这 些 融 资 或 持 仓 成

; 费也不例外。 § 本文尝试对股指 期货 的 定价机制进行探讨 , 由此对即将建 立的 并

如果 对应 资产是

个 支 勺 现 金 股

难

实际期货价 格和理论期货价格却极 为接 1 段息的 确定性。股票 的股息~ 近。 这得益于纽约交易所“ 程式交易 之类 的计算机化的指令执 系统的运用和一

些其 它 因素 的影 响。

息的股 票组合 ,那幺购买期货合约的一 声圆没 有马上持 有这个 股票 组合 而没 有收 型股 息。相反 ,合约卖方医持有对

●■ I

左

一

我国股票卉场规模 的迅速扩张 和机

构投 资者 实力 不 断发展 壮 大 的

基于VAR模型的股指期货定价研究

Standard errors in ( ) & t-statistics in [ ]FUTRESSPOT_GOODS

FUTURES(-1)

0.818778

0.116743

(0.22035)

(0.19201)

Log likelihood

-876.5744

-854.4130

Akaike AIC

10.95123

10.67594

Schwarz SC

11.04693

10.77163

Mean dependent

3056.268

2975.816

S.D. dependent

259.3334

253.0031

Determinant resid covariance (dof adj.)

SPOT_GOODS(-2)

0.115840

0.303134

(0.25827)

(0.22505)

[ 0.44853]

[ 1.34694]

C

63.86783

73.19664

(53.8356)

(46.9126)

[ 1.18635]

[ 1.56028]

通过此表可以得到VAR模型如下:

同时得到VAR模型的回归统计量,如表3所示。

三、

(

本文所用到的数据如下:股指期货(IF2012)点数的日数据,来源于中国金融期货交易所();利率的日数据,来源于上海证券交易所(/);沪深300指数日数据,来源于大智慧(/)。数据区间为2010年4月19日至2010年12月17日。部分数据如下:

沪深300股指期货定价与期限套利分析

麻 晋 超

苏 铃

(兰州 商学 院金 融 学院

【 摘 要】 股指期货作为重要的金融衍生品 引入我 国金 融市场 以来 , 受到 了

郑 州铁路 职 业技 术学 院 )

f1 向 套利 1正

广 大投 资 者 的 关 注 , 指 期 货 的 不 合理 定 价 会 为 市场 提 供 套 利 机 会 , 股 而套

理 . 市场 上 存 在套 利 机 会 且

正 向套 利 又 叫空 头 套 利 , 是 指 当股 指期 货 的被 高 估 , 它 即股 指

期 货 的 市 场 价 格 高 于 理论 价格 ,投 资者 在 买 人 指 数 现 货 的 同时 卖 出 相 应 的股 指期 货 合 约 , 在 未 来 的 某 个 时 间 , 指 期 货 的价 格 趋 并 股

会。

Mf买 人 股 指 现 货 投 资组 合 的交 易 费 用 C , 付 以上 费用 所 需 资 金 、 s支 在货 币市 场 中借 得 , 率 为 r。 根据 以上 条 件 , 们 可 以 得 到 期 货 利 b 我

利 活动 的 进 行 对 于 股 指期 货基 础 功 能 的 发 挥 有 着 重要 影 响 本 文 通过 现 货 完全 复 制 法 , 用 考 虑 市 场摩 擦 因 素 的持 有 成 本 模 型 对 沪 深 3 0股 指 期 货 利 0 连 续合 约 进 行 期 限 套利 分 析 . 究发 现 沪 深 3 0股 指 期 货 合 约 定 价 基 本 合 研 0

货价格是否被错误估计 , 以便 进 一 步 决 定 套 利 策 略 。所 以 , 指 期 股 货 的定 价 方 法 是 套利 活 动 基 础 。

一

、

中国股指期货定价模型探讨

我 国股指期货市场 的主要套利机会 在

内容 摘要 :我 国沪 深 3 0股指 期 货 的 正 0

果期货合 同价格偏离 了该定价 ,则会 产生 无风 险的套利机会 。因此持 有成 本模 型得 出的股指期货 的理论价格 为 :

基 本 问题 就 是 如 何 确 定 股 指 期 货 的 价

格 。 本 文 从 股 指 期 货 的 持 有 成 本 模 型

出 发 , 分 析 若 干 经 典 定 价 模 型 的 条 件 和 局 限 , 给 出 一 个 符 合 我 国 期 货 市 场

特 点 的 股 指 期 货 定 价 区 间模 型 ,使 得

有成本模型 ( s o r d 1, Co t f r Mo e ) 现在 Ca y 已经 成 为股 指期货 定价 问题 的研 究基础 。

这是一个理想化 的、在 完美市场条件下的

统计 分析也表 明,期货的实际价格经常偏

离模型的理论 价格。 ( )Ke ok 二 l mk sy&L e e 含交 易成本 的

S- ( + ) 一 .( + ) tC 1 r 【 )C。 1 r ( _ )

表 1 正 向套 利策 略

期 货

交 易活跃 了市场 ,但过 度的投机则会 加剧

市 场 风险 ,也造 成 其价 格 发现 功能 的丧

失。过度的价格偏 离又会引来套利者 的出 现 。套 利交易不仅能 纠正过度投机所造成 的市 场无 效 性 ,并且 能 锁定 无 风险 的 收 益 ,是 一种期货市场不 可或缺的风险转嫁 与价格修 正机制。 我 国期货市场确 立了集 中统一 的监管 体系 ,具 有中国特 色的期货市场法规制度 体系逐步成形 。坚持依 法抓监管 ,提前 防 风险 ,持续加强行 业监 管和风险防范 ,期 货市场规模不 断扩 大 , 经济 功能逐步发挥 ,

我国股指期货定价模型_崔砚犁

期货价格对于收益方差偏倒的符号是无

法确定的,从直观上理解,目前市场的波动不

仅影响未来指数价格的分布,同样也影响未来

无风险利率的走势。因此,市场波动的变化对

于股指期货价格的影响随着到期日的变化是

非常复杂的。

同样,期货价格的符号也是无法确定的。

原因是不论是市场波动还是无风险利率都存

在均值回归的特点,结果无风险利率 r 的增加

股票指数期货交易。同年 5 月,纽约期货交易

所(NYFE)推出了纽约证券交易所综合指数期

货合约。随后,日本、伦敦、香港、新加坡等地交 易所也先后开始了股指期货交易。目前,股指

□文 / 崔砚犁 刘 冰

期货已成为交易最为活跃的金融期货品种之

一。 股指期货在证券市场上发挥着价格发现、

套期保值和对冲风险、优化资产配置、活跃股 票现货市场等重要作用。与股票交易相比,期 货交易费用较低,交易成本大致为现货交易的 十分之一。此外,利用股指期货可以不必构造 复杂的资产组合,就可以调整市场的头寸,对 于养老金等大型资金特别适用。目前,沪深 300 股指期货即将在我国资本市场推出,投资 者在利用股指期货进行套期保值时,科学而合 理地预期价格则成为投资能否成功的关键因 素。

其中,最后一项残差项是相互独立的,且 约完整的交易价格以及相应的股票指数价格,

股指期货定价模型

黄宇红 +86 755 83025609 huangyh@

地址 : 深圳 市 深南大 道 4001 时代金融中心大厦 17 楼 邮编:518034 电话:4008-888-228 /

2007 年 12 月

GoldState

Securities Inc.

0.6745 0.6523 1.3847 1.4012

-0.7356 -0.9673 -0.8110 -0.1483

C

请参阅文后免责条款

0.1235

0.3057

-3-

0.8754

-0.9473

曙光在前 金元在先

2007 年 12 月

GoldState

Securities Inc.

M1 H-LM M2

表1 四种股票指数期货定价模型的价格误差比率的比较(道琼期指)

合约与模型

平均值(%)

标准差(%) 2006 年 3 月合约

最大值(%)

最小值(%)

C M1 H-LM M2

0.1489 -0.0027 0.1104 0.3023

0.2432 0.0764 0.2162 0.6920 2006 年 6 月合约

持有成本模型 Cornell和French (1983)基于以下几个简化的假设,发展出一套持有成本的定价模型: (1)资本市场是完美的;即无税收、无交易成本,不限制卖空且资产是完全可分割的。 (2)可以以无风险利率借入及贷出资金,且借、贷利率相同并为一固定常数。 (3)股利的支付也是已知且为一固定的常数,即无股利不确定风险。 假设一位投资者在 t 时刻,进行下列投资策略:支付 S(t)买入一股股票,此投资者在到期 日 T 时的现金流为: S (T ) + D (t , T ) ,其中 S (T ) 为股票在 T 时的价值, D(t , T ) 为从 t 到 T 期间的股 利。另一种投资策略是在 t 时持有一单位股票指数期货合约并投资 S (t ) 元购买无风险债券, 则这种 投资策略 T 时的现金流为: S (t )e r (T −t ) + S (T ) − F ( S , t ) ,其中 S (t )er (T −t ) 为投资在无风险债券上的本金 和收益,r 为无风险利率,而 S (T ) − F ( S , t ) 为持有一单位股票指数期货合约至到期日的收益。假定 股利支付是已知的常数,两种策略所面临的风险相同,根据无套利原理,两种投资策略在 T 时皆有 相同的现金流,即有: S (T ) + D(t , T ) = S (t )er (T −t ) + S (T ) − F (S , t ) , 整理的后可以得到下式: F ( S , t ) = S ( t ) e r ( T −t ) − D ( t , T ) (1)

股指期货定价研究

货 。2 0世纪 7 0年代西方 各 国经济告 别了第二次世 界大 利机会 一旦被交 易者发现 , 类似 的交 易行为就会 使期货 战后 持续 2 0多年 的 “ 黄金 ” 阶段 , 陷入 了前所 未 有 的经 价格 下 降 ;如果 在交 割期 间期货 的价 格低 于现 货 的价

收 稿 日期 : 2 0 1 3 — 0 6 — 1 3 作者简介 : 郭 洪斌 ( 1 9 8 5 一 ) , 男, 河北 承 德 人 , 现供 职 于 河 北银 行 高 新 支行 ; 黄 飞 霞( 1 9 8 8 一 ) , 女, 湖南岳I r m A . , 湖 南科 技 大 学硕 士 研 究 生 。

了 实证 检 验 。

关键词 : 股指期货 ; E MH; F MH

中图分类号 : F 8 3 2 . 5 文献 标 识 码 : A 文章编号: 1 0 0 3 — 9 0 3 1 ( 2 0 1 3 ) 0 8 — 0 0 2 5 — 0 6 DOI : 1 0 . 3 9 6 9 0 . i s s n . 1 0 0 3 — 9 0 3 1 . 2 0 1 3 . 0 8 . 0 6

一

、

引言

上午 9 时1 5分在 中国金融期货交易所正式交易 。

二、 股指期货定价模型 的理论综 述

金 融期 货是 指 以金融 工具 或金 融 资产 作为 标 的物 的期货交易方式 。金融期货 交易产生于 2 0世纪 7 0年代

期货 定价 的理论 基础是 : 随着期货合 约交割 月份 的 逼近 , 期货价格 收敛 于现货价格 。其原 因可 以解释 为 : 如 的美 国期货市 场 , 从产 生到现在不 过短短 的 4 0余年 , 然 而其发展速度却远 比商品期货快得多 。世 界上出现最早 果在交 割期 间期 货价格高 于现货价格 , 人 们就可 以卖空

沪深300股指期货定价改进及套期保值实证分析

第 2期

马 伟 , : 等 沪深 30股 指期 货定价 改进 及 套期 保值 实证 分析 0 日的利率 . () 1

35 1

则, 结合两个规则我们得到 :

F =S( ,1+C )

如果我们 将模 型 ( ) 用 到股 指期货 的定 1应 价 , 应关 系为 : 品现 货 变为 股票 指 数 , 的当前 对 商 它 价格为股票指数的当前点位 , 持有成本为贷款买人 成份 股 的利 息 , 且 我 们 还 可 以通 过 股 票 收 入 股 并 息. 资者 在 持 有 成 分 股 到 到 期 日会 产 生 资 金 利 投 息, 以, 所 持有成本 =贷款利息 一股票股息. 下 面考 虑一 种 只包 含一 只股 票 的股 票指 数 , 例 如兴业 银行. 假设 兴业 银 行 昨 日收盘 价 为 3 O元 , 流

本 文对市 场上存 在 的套期 保值 实践 具有 重要 指 导意 义.

关键词 : 股指期 货 ; 有 成本 定价模 型 ; 持 套期保值

中图分类 号 : F 3 80 文献 标识 码 : A

O 引 言

股指期货是期货 的一种 , 股指期货简称期指 ,

是指 以股票 指数为标 的物 的金融 期货合 约 , 交易 的 是到期 时 的股 票指 数价 格水平 , 通过现 金结 算差 价 来 进行交 割 . 深 30指数 是 以 2o 沪 0 0 4年 1 2月 3 l E为基 日, 日点位 10 t 基 00点 . 国证 监会 已同意 沪 中

通 股本 为 10 0 0 0 0股 , 种 简 单 指 数 的价 格 表 示 法 这 为 : P为 股票 价 格 , 设 如果 今 天 收 盘 价 为 3 . 0 6元 ,

在完全 竞争 的市 场条件 下 , 我们 假设 没有交 易 费用 , 可 以 自由做空 . 且 持有 成 本主要 包括 : 库存 成 本 、 险成本 、 保 运输 成本 和财 务成 本 . 有成 本仅 反 持

我国股指期货定价模型

维普资讯

式 爨 金 豳 辫 骥

韵镶 糕 l 台 瞪 毛 l

股 指期货是一种 以股票指数为标的物的

金融衍生产品。18 9 2年 2月 2 4日美国堪萨斯 期货交易所 (CB’ K 1 率先推 出价值线综合指数 期货合约, 标志着股指期货的产生。18 9 2年 4 月芝加哥商品交易所 (ME C )推出了 S 5 0 &P 0 股票指数期货 交易。同年 5月, 纽约期货交易 所 ( Y E 推 出了纽约证券交易所综合指数期 N F) 货合约。 随后, 日本、 伦敦、 香港、 新加坡等地交 易所也先后 开始了股 指期货交易。 目前, 股指 期货 已成 为交易最为活跃 的金融期货 品种之

一

我国股指期货定价模型

口文 / 崔砚犁 刘 冰

其 中, I F 代表股指期货价 格, 代表股票 W 指数价值 , 代表无风 险利率 , r v代表市场收益

方差 。

口

其中, tT 是在 时点 t F( ) , 的期货价格 , 该期 股指期货在证券市场上发挥着价格发现 、 货 到期时间为 T S( 即期指数在 时点 t ; t ) 的价 套 期保值和对冲风 险、 优化资产配置、 活跃股 格; q为恒定的年红利率, 为采用连续复利的 r 票现货市场等重要作用。与股票交易相 比, 期 无风 险 利 率 。 货交易费用较低, 交易成 本大致 为现货交易的 ( ) 三 持有成本理论模型的缺 陷. 尽管理论 十分之一。此外, 利用股指期货可 以不必构造 上指数套利操 作会使得股指期货实 际价 格回 复杂 的资产组合,就可 以调整市场的头寸, 对 归其理论 价格 , 但该模型的假设过多 , 反现 违 于养 老金等大型资金特别 适用 。 目前 ,沪 深 实情况和忽略市场环境因素, 使得其在解释及 3 0股指期货 即将在我 国资本市场推 出, 资 0 投 预测股指期货价格走势时显得不够完美。国外 者 在 利 用 股 指 期 货 进 行套 期 保 值 时 , 学而 合 科 已有多位学者通过实证发现, 股指期货实际价 理地 预期价格则成 为投 资能否成功的关键 因 格与持有 成本定价模型所估算 出的理论 价格 索。 之 间存 在显 著 差 异 。 经典的股指期货定价模 型( 持有成本定 价 Makna cily和 R m s a y在 1 8 指 出 , a aw m 9 8年 模 型) 于 股 票 市 场 的 波 动 性 , 本 市 场 存 在 对 资 实际的股 指期货价格与根据持有成本计 算 出 的 摩 擦 以 及 交 易 数 据 的 不 频 繁 等 方 面 考 虑 得 的股指期货价格的差异来源于模型 的序 列相 并不全面 ,为了更加科 学地对股指期货定价, 关 。Fge si 1 8 il k 在 94年指 出二 者 的差 异 来 源 w 本 文 介 绍 了 H me 和 L nsa 于 19 e lr ogt f 9 1年 给 于: 、 l股指期货市场不是有效的。2 有些隐藏 、 出的一般均衡股指期货定价模型。该模型充分 的套利 成本或障碍是持有成本理论模 型捕捉 考虑 了资本市场的波动以及利率 的随机过程, 不到的。Fge 出 同时还指出, il w 其他 的一些成 尤 其当实证数据 包含 了 1 8 9 7年 l O月美 国股 本也是需要关注 的, 如一些不可以忽视 的交易 灾 的数据后 , 一般均衡模型的模拟效果 明显好 成本 , pikR l 则缺 少 充 足 的 资 金和 期 货 U t ue规 c 于 持 有 成 本模 型 。 市 场 对 于 投 资 者 的 仓 位 限 制 等 。 由 于 这 些 影 由于我 国目前 的股 票市场存在交 易成本 响, 明显 的 定 价差 异可 能 会 产 生 并 且会 持 续 下 相对过高和个别股票交易不够频繁等现象 , 本 去。 另外 , en k和 He gr 18 R si c r a在 9 3年指出, mi 文在一般均衡定价模 型的基础上 ,又 介绍了 S0 tu和 Whly在 19 发 表 的 一 篇 文 章 , a e 9 0年 该 这种价格背离 的情况与利率水平 和标的证券 所在市场的波动有关。 文章着重介绍 了解 决买卖差价和交 易数据不 正 是由于持有成本理论模型 无法很好地 频繁 的方法 。在解决了这两个 问题后 , 进行修 模拟市场波动对于股指期货价格的影响, e — Hm 正过 的一般均衡定价模型明显可 以更加科学、 lr Ln s f给出了对于持有成本 定价模型 e 和 ogtf a 更加实际地模 拟并预测股指期货价格的走势 。 的修正——一般均衡股指 期货定价模型 。 本文 持 有成 本 理 论 介 绍 的下一节将着重介绍 该模 型的理 论形式及其 最著名的股指期货定 价模型无疑 就是持 有 成本 定 价 模 型 了 , 该 模 型 是 C me o 1和 特 点 。 二、 股指期货价格的一般均衡模型 Fec rnh于 18 基 于 一 些理 想 市 场 假 设 推 导 9 3年 ( ) 型 的给 出。 e lr Lnsa 基 于 一 模 H m e 和 ogt f 出来 的。本节我们将介绍持有成本模型的具体 CR于 18 I 9 5年 纂 写 的一 篇 文 章 “ nIta m— A ne e 形式 以及在定价方面存在的缺陷。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

股指期货定价研究课题研究人:边慎选送单位:上海申银万国证券研究所有限公司内容提要2007年,我国即将推出股指期货,这是我国推出的首个真正意义上的金融衍生品,把握好期货的定价方法,对于金融期货的平稳发展具有重大意义。

期货合约的定价方法可以分成不同的流派,最简单的是用远期合约的持有成本法来近似作为期货定价,但许多学者都已证明期货定价显著偏离远期定价。

另一种较为普遍的方法是认为期货合约等于未来现货价格的期货值,这种方法从投机者的角度分析期货价格,忽略了套利者在定价中的作用。

本文将这两种方法结合起来,提出一种新的期货定价方法,并对其进行实证研究。

一方面,套利者是期货定价与现货之间保持一个相对稳定的关系;另一方面,期货的每日结算制度,又使其含有未来现货价格的信息,但期货价格反映的不是交割日的现货价格期望值,而是整个期货合约存续期间,每日指数和无风险利率变化的综合反映。

目录1.引言 (2)2.理论综述 (3)3.保证金管理与期货定价模型 (6)3.1 期货定价特征 (6)3.2 期货定价规范模型 (9)3.3 动态管理保证金 (10)4、实证检验 (12)4.1 期货定价改变套利机会 (12)4.2 期货定价计量模型检验 (15)5、主要结论 (21)参考文献 (23)1、引言金融商品的定价问题历来是学者与投资者普遍关注的问题,股指期货作为2007年中国证券市场的重大创新,即是一种充满活力的配置工具,又蕴含了高风险,把握其定价及运行特征,是用好这一工具的首要前提。

自期货诞生之日起,对其定价方法就存在许多争议,它不像股票代表了实实在在的资产,完全是一种虚拟证券。

本文的第二部分回顾了有关期货定价的各种理论。

通过回顾期货定价理论可以发现,期货价格含有对未来的预期,而远期价格则完全是由套利决定的,造成两者价格差异的主要原因在于每日结算制度。

第三部分从每日结算制度出发,融合持有成本与预期两种方法,建立了一个即含有套利因素、又含有预期因素的期货定价模型。

此外,通过合理的预测,交易者可以进行动态保证金管理。

第四部分采用两种不同的方法对期货定价模型进行实证检验。

首先,如果期货定价与远期定价有显著差别,将会改变套利机会,即期货定价可能无法揭示远期定价所揭示的套利机会,而远期定价也有可能无法揭示期货定价所揭示的套利机会,或者两者揭示不同的套利机会,通过是否存在套利机会的计算,可以从一个侧面反映市场存在哪一种均衡价格。

另外,本文根据期货定价模型建立计量经济模型,使用AR-GARCH 模型进行实证检验。

第五部分给出结论。

2、理论综述远期和期货合约都是规定在将来某一特定的时间和地点交割一定数量标的物的标准化合约。

Fama 和French(1987)将远期和期货合约的定价方法分为两类:一是由Kaldor(1939),Working(1949)和Telser(1958)提出的持有成本假说(the Cost-of-Carry hypothesis ),认为期货价格和现货价格的差(即持有成本)由三部分组成:融资利息,仓储费用和便利收益;二是由Houthakker(1968)和Dusak(1973)提出的风险溢价假说(the Risk Premium hypothesis ),认为期货价格等于现货价格的预期值加上风险溢价。

许多经济学家对持有成本假说进行了检验,Fama 和French(1987)对多种标的物的1个月、2个月、3个月和6个月期货合约的实证分析显示,各合约月度基差的标准偏差从1.5%至22.2%,无法完全用便利收益来解释。

Pindyck(1993)用标的资产未来现金流的贴现值代表便利收益(对于指数期货,即()()r q T t Se --中的q ),在无套利假设下检验持有成本价说,发现期货价格偏离其理论定价,且无法用便利收益来解释。

风险溢价假说从投机者的角度分析期货价格,将期货看作与股票一样的风险资产,于是在股票投资中通用的风险-收益法则也可以应用在远期和期货合约上。

但几十年来,对于期货价格是否能够预测未来以及是否包含风险溢价,仍存在分歧。

Keynes(1930)把期货合约看作是标的现货持有者的一种保险,他认为,套期保值者持有净空头,而投机者持有净多头,因此期货的价格低于预期的现货价格,即(),t T t T F E S <,因为套期保值者愿意为保险而付费,投机者则要求风险溢价。

所以,期货价格是对未来现货价格的向下有偏的估计,Keynes 称之为贴水(Normal Backwardation )。

Houthakker(1968)将该理论拓展到套期保值者持有净多头,投机者持有净空头的情况,此时期货价格出现升水(Normal Contango )。

Richard 和Sundaresan(1981)则发现,期货价格究竟是升水或是贴水取决于套期保值者的能力。

除了风险溢价外,很多学者认为投机者能从他的预测能力中获益。

Telser(1958)和Bilson(1981)认为投机者的参与使得期货价格基本等于未来的现货价格((),t T t T F E S ≈)。

Houthakker(1957)和Rockwell(1967)的研究表明,尽管相较于小型投机者,大型投机者可以获益于其出色的预测能力,但他们都没有拿到风险溢价。

Telser(1958)则证明由于竞争和自由准入使投机者得不到任何风险溢价,期货价格是未来现货价格的无偏估计。

Fama 和French(1987)对21种期货的2个月、6个月、10个月合约的实证研究发现,期货价格对未来现货价格有预测作用,但是无法确定是否存在风险溢价。

Dusak(1973)将期货看作是一般风险资产,并使用CAPM 模型来衡量风险溢价,他对1952年至1967年间三种期货合约的双周数据进行了实证分析,无法拒绝风险溢价为0的原假设。

Bodie 和Rosansky(1980)同样运用CAPM模型,对1950年至1976年23种期货合约的年收益进行了实证研究,发现存在超额收益,他们认为这表明期货价格存在贴水。

Grauer和Litzenberger(1979)则发现期货价格等于名义债券的与实际利率的比,乘以预期的未来现货价格、通胀溢价、和期货合约风险溢价的和。

尽管远期合约和期货合约的定价可以统一在一个规范的框架之内,但它们的具体定价仍有显著的差别。

Richard和Sundaresan(1981)认为期货实际上是一种交割随机数量标的物的远期。

Cox et al.(1981),Jarrow和Oldfield(1981),以及Richard and Sundaresan (1981)显示,只有当利率是一个稳定的时间序列时,期货价格才等于远期价格,如果利率不稳定,并且与标的物价格正(负)相关时,期货价格将会高于(低于)远期价格。

MacKinlay和Ramaswamy(1988)对指数期货所作的研究表明,尽管期货价格与远期价格相差不太大,但这种差别在统计意义上是显著的。

期货的每日结算制度决定了其价格不可能只取决于某日(交易当日或结算日)的标的现货价格。

Turnovsky(1983)认为期货价格是现货现价与未来预期价格的加权平均。

Brenner和Kroner(1995)使用维纳过程将持有成本假设和风险溢价假设统一起来,Amin和Jarrow(1991)在此基础上提出期货价格等于远期价格加上盯市因子(Marking to Market Factor),盯市因子含有标的现货预期价格的信息。

3、保证金管理与期货定价模型3.1 期货定价特征远期合约(forward contract )和期货合约(futures contract )的主要区别在于,远期合约的盈亏在交割时进行结算,而期货合约的盈亏则每日结算。

图1所示的是期货套利原理,从中可以发现其定价与远期的差别。

尽管期货与远期的定价条件都是无套利机会,但与远期交易相比,期货合约还需要占用保证金,这部分资金占用会摊薄套利利润,原本在远期交易下存在的套利机会,在期货交易时可能会消失。

远期合约套利的原理是,市场价格与理论价格的差决定是否存在套利机会,其差额就是套利利润,获取套利利润的行为使市场价格等于理论价格。

期货套利的原理是,市场价格与理论价格的差,扣除套利期间保证金占用成本后,其差额是套利利润。

图1、期货定价原理根据期货单利定价公式()()()'=-+--1,有四个因F S D S D r T t素会影响套利者的持有成本()()t-,标的指数价格S,挂牌S-TDr期内红利收益的贴现值,无风险利率r,以及剩余挂牌期限T-t。

表1、股指期货多头保证金占用成本演示表1演示了一张虚拟的25天后到期的虚拟期货合约由于剩余期限T-t、标底指数S、红利收益D、回购利率r这四个因素发生变化对期货交易保证金以及套利机会和套利利润的影响。

表中的前5行均为假设值,合约乘数假定为300,保证金率假定为8%,并且交易者总是将保证金维持在初始的水平。

第6行是使用远期定价公式计算的理论价格。

如果套利者在第一个交易日以1510.4点卖出远期合约,同时以1500点买入标1为了便于区分,用F'表示远期定价2此项为初始保证金3保证金是一种抵押,而不是投资本金,可以看作借入保证金并为此支付利息。

的指数,持有到期交割,年化收益率刚好是10%。

因此对于套利者来说,购买指数进行套利交易或购买1500点的等值国债都能获得10%的收益率,于是1510.4点就是均衡条件下的远期定价。

对于期货套利者,以1500点买入标的指数,同时以1510.4点卖出远期合约,此外还要冻结36249.6元的初始保证金25天,初始保证金的持有成本为251.73。

由于期货的每日结算制度,整个持有期内,还会产生保证金的收付。

表1第7行列出了期货的每日盈亏;第9行为相应的保证金变化,正数表示交易者需要追加保证金并为此支付持有成本,负数表示投资者可以取出盈余保证金并获取再投资收益。

现在考虑最简单的情况,假设整个持有期内,套利者的保证金未低于维持保证金,不产生保证金收付。

那么上述的期货套利者的实际收益为2868.27(()⨯)元,年化收1510.4-1500300-251.73益率为9.18%,低于当日10%的无风险收益率,也就是说套利者投资于回购市场比进行期货套利可以得到更高的利润率,因此1510.4点不是期货合约的均衡定价。

实际上,保证金占用影响了期货合约的理论定价,使其偏离远期理论定价,而各项交易费用则限定了期货或远期套利的价格上下限。

当期货定价低于(高于)远期定价某一幅度时,期货套利区间也将低于(高于)远期套利区间近似幅度,如图2所示,蓝色表示远期定价区间,红色表示相同条件下的期货定价区间。