统计局-2011年全国房地产开发和销售情况

云南省2011年国民经济和社会发展统计公报

云南省统计局国家统计局云南调查总队2012年4月2011年,在国内外复杂多变的严峻形势下,全省上下坚持以科学发展观为统领,认真贯彻落实国家各项宏观调控政策,大力推进“两强一堡”建设,以转变经济发展方式为主线,以改善和保障民生为落脚点,以提高自主创新能力为突破口,在调结构、转方式,强产业、增动力,惠民生、促和谐上狠下功夫,促进全省经济社会又好又快发展,实现了云南“十二五”科学发展和谐发展跨越发展的良好开局。

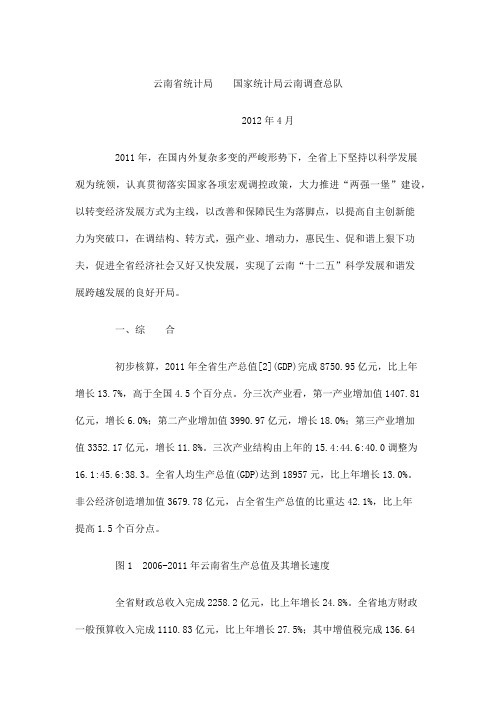

一、综合初步核算,2011年全省生产总值[2](GDP)完成8750.95亿元,比上年增长13.7%,高于全国4.5个百分点。

分三次产业看,第一产业增加值1407.81亿元,增长6.0%;第二产业增加值3990.97亿元,增长18.0%;第三产业增加值3352.17亿元,增长11.8%。

三次产业结构由上年的15.4:44.6:40.0调整为16.1:45.6:38.3。

全省人均生产总值(GDP)达到18957元,比上年增长13.0%。

非公经济创造增加值3679.78亿元,占全省生产总值的比重达42.1%,比上年提高1.5个百分点。

图1 2006-2011年云南省生产总值及其增长速度全省财政总收入完成2258.2亿元,比上年增长24.8%。

全省地方财政一般预算收入完成1110.83亿元,比上年增长27.5%;其中增值税完成136.64亿元,增长 21.2%;营业税277.71亿元,增长17.0%;企业所得税110.6亿元,增长34.4%。

全省地方财政一般预算支出完成2929.59亿元,比上年增长28.2%,其中,用于农林水事务、教育、医疗卫生、住房保障支出、社会保障与就业的支出分别增长25.2%、28.9%、29.0%、35.3%和26.8%。

图2 2006-2011年云南省地方财政一般预算收入及其增长速度居民消费价格比上年上涨4.9%,其中食品价格上涨11.5%。

工业生产者出厂价格上涨4.7%。

2011年江苏房地产市场变化及趋势分析

一

、

调控 背 景 下江 苏 省 房 地 产 市 场 出现 变 化

一 体 量 继 续 扩 大 ,进 度逐 步 放缓

】 新开工面 一 积增速

一 竣 工 面 积 增速

2 9 I 95 1 7 1 39 1 3 71 7 1 7 1 1

z 1 I 7 3 I2 6 1— — 1 37 04 55 53 3

4 7 1 7 06 5 5 6 2 9O 50 .8 8 50 6 8 4 7 96

. 03 14 . 23 ._ O4

. 22 . 74 . O4 1 . 58 1 .

.. 1 6 09 . 1 . 5 .. 1 4

. 32 —_ 83 — 13 1_ .63 1

19月 - 11 .O月 11 . 1月 11 -2月

3 5 .4 01 2 3 8 5 7 64 44 .1 3 42 4 4 .3 820

5 6 2 596 6 4 .8 l07 69. 7 58 7 8 .7 926

2 0 .3 6 39 3 4 .9 2 79 3 0 .2 7 66 4 3 .9 1 79

( ) 发市场 一 开

图 2 2 1 年房 地产 开发 进 度 增 速 走 势 0 1 表 1 2 1 年全 省 商 品房各 月 累计 销售 面 积及 增速 变化 情 况 0 1

销 售 面 积 : 万 平 方 米 增速: %

1开 发 规 模 继 续 扩 大 。增 速 有 趋 缓 之 势 。 江 苏 房 地 产 开 发 .

延 续 了 上 年 末 的 旺 销 态 势 , 1 2 份 的 销 售 面 积 同 比 增 长 —月 2 .% 。 随着 调 控 政 策 的深 入 落 实 ,销 售 逐 步 趋 冷 。 44

2012年全国房地产开发和销售情况

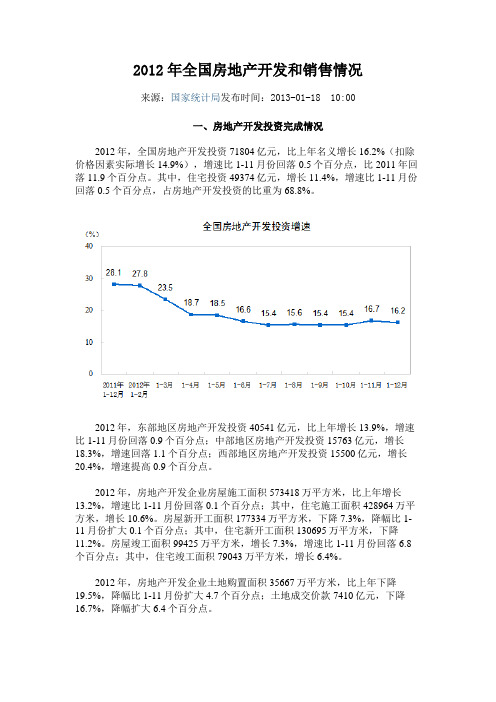

2012年全国房地产开发和销售情况来源:国家统计局发布时间:2013-01-18 10:00一、房地产开发投资完成情况2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比1-11月份回落0.5个百分点,比2011年回落11.9个百分点。

其中,住宅投资49374亿元,增长11.4%,增速比1-11月份回落0.5个百分点,占房地产开发投资的比重为68.8%。

2012年,东部地区房地产开发投资40541亿元,比上年增长13.9%,增速比1-11月份回落0.9个百分点;中部地区房地产开发投资15763亿元,增长18.3%,增速回落1.1个百分点;西部地区房地产开发投资15500亿元,增长20.4%,增速提高0.9个百分点。

2012年,房地产开发企业房屋施工面积573418万平方米,比上年增长13.2%,增速比1-11月份回落0.1个百分点;其中,住宅施工面积428964万平方米,增长10.6%。

房屋新开工面积177334万平方米,下降7.3%,降幅比1-11月份扩大0.1个百分点;其中,住宅新开工面积130695万平方米,下降11.2%。

房屋竣工面积99425万平方米,增长7.3%,增速比1-11月份回落6.8个百分点;其中,住宅竣工面积79043万平方米,增长6.4%。

2012年,房地产开发企业土地购置面积35667万平方米,比上年下降19.5%,降幅比1-11月份扩大4.7个百分点;土地成交价款7410亿元,下降16.7%,降幅扩大6.4个百分点。

二、商品房销售和待售情况2012年,商品房销售面积111304万平方米,比上年增长1.8%,增幅比1-11月份回落0.6个百分点,比2011年回落2.6个百分点;其中,住宅销售面积增长2%,办公楼销售面积增长12.4%,商业营业用房销售面积下降1.4%。

商品房销售额64456亿元,增长10%,增速比1-11月份提高0.9个百分点,比2011年回落1.1个百分点;其中,住宅销售额增长10.9%,办公楼销售额增长12.2%,商业营业用房销售额增长4.8%。

我国目前房地产市场问题分析及对策

我国目前房地产市场问题分析及对策作者:xxx 指导老师:xxx摘要:我国的房地产市场目前虽然仍旧处于发展的上升期,整体属于卖方市场,但房地产市场的诸多问题也是非常突出的。

所以,只有理性对待房地产市场目前的状况与矛盾,才能将房地产市场这块蛋糕做大切好,才能促进房地产经纪的长足发展。

本文将对我国房地产市场的现状及问题进行分析,并对此提出具有建设性的对策。

目录一、引言…………………………………………………………………二、我国房地产市场目前的运行现状…………………………………(一)房地产开发投资增速迅速反弹,土地储备是主要拉动因素………………(二)到位资金充裕,开发企业走出资金困局……………………………………(三)开发供给仍处于缓慢恢复姿态………………………………………………。

(四)市场销售较快增长,价格上涨较快…………………………………………。

三、带动房价上涨的因素……………………………………………….。

(一)客观原因……………………………………………………………………….。

(二)主观原因………………………………………………………………………。

.四、楼市存在问题…………………………………………………………(一)近期问题………………………………………………………………………。

(二)深层次问题……………………………………………………………………。

五、对未来楼市发展的一些建议………………………………………(一)理性看待房地产业的经济发展职能,防止经济发展对其的过度依赖……。

(二)加大住房保障力度,改革保障房制度………………………………………..(三)加强相关领域配套建设,为房地产市场健康发展提供良好的制度环境……………………………………………………………………………………….(四)积极引导二三级市场健康发展,促进多级市场联动。

.。

...。

..。

.。

..。

.。

..。

.。

.。

..。

.。

.。

..。

.。

..。

..。

2011年东营市国民经济和社会发展统计公报

2011年东营市国民经济和社会发展统计公报东营市统计局国家统计局东营调查队2012年2月29日2011年,在市委、市政府的正确领导下,全市深入贯彻落实科学发展观,抢抓机遇、积极作为,改革创新、攻坚克难,大力推进黄蓝经济区建设,积极有效应对国内外错综复杂的形势,国民经济和社会事业平稳较快发展,总体运行态势良好,实现了“十二五”良好开局。

一、综合经济平稳较快增长。

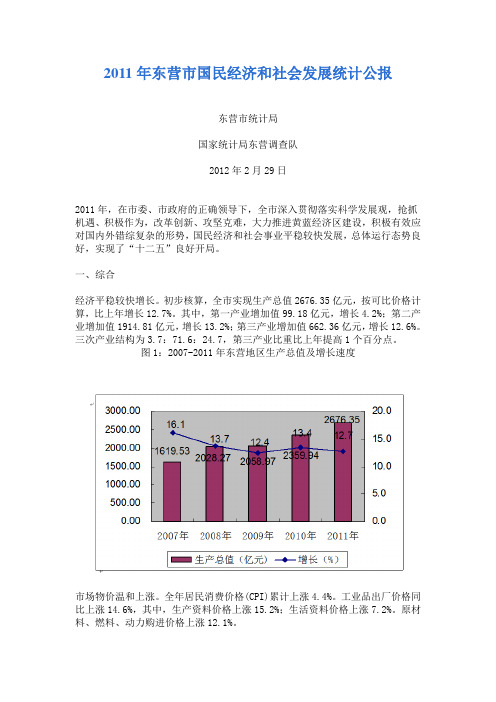

初步核算,全市实现生产总值2676.35亿元,按可比价格计算,比上年增长12.7%。

其中,第一产业增加值99.18亿元,增长4.2%;第二产业增加值1914.81亿元,增长13.2%;第三产业增加值662.36亿元,增长12.6%。

三次产业结构为3.7:71.6:24.7,第三产业比重比上年提高1个百分点。

图1:2007-2011年东营地区生产总值及增长速度市场物价温和上涨。

全年居民消费价格(CPI)累计上涨4.4%。

工业品出厂价格同比上涨14.6%,其中,生产资料价格上涨15.2%;生活资料价格上涨7.2%。

原材料、燃料、动力购进价格上涨12.1%。

图2:2007-2011年东营居民消费价格涨跌幅度(%)就业形势保持稳定。

年末城镇单位在岗职工42.53万人,比上年增长6.5%,其中地方24.36万人,增长4.1%。

全市城镇新增就业4.02万人,下岗失业人员再就业1.19万人,困难群体就业0.23万人,农村劳动力转移就业4.56万人;高校毕业生初次就业率达91.3%,年末城镇登记失业人员9936人,年末城镇登记失业率1.86%。

二、农业农业生产形势良好。

全市实现农林牧渔业总产值194.95亿元,比上年增长4.3%。

其中,农业总产值77.12亿元,增长0.8%;林业总产值1.66亿元,增长6.1%;牧业总产值58.89亿元,增长7.5%;渔业总产值43亿元,增长6.1%;农林牧渔服务业总产值14.28亿元,增长7.1%。

粮食连年丰收,棉花面积和产量较大增长。

2011年1月份全国房地产市场运行情况

2011年1月份全国房地产市场运行情况一、新建商品住宅价格变动情况----------------------------精品word文档值得下载值得拥有--------------------------------------------------------------------------精品word文档值得下载值得拥有----------------------------------------------1、从2011年1月份起,国家统计局开始实施《住宅销售价格统计调查方案》(以下简称《新方案》)。

由于《新方案》对数据来源渠道、指标设置、计算方法等影响价格指数计算的主要因素都进行了相当大的调整,因此本月数据与以往历史数据不完全可比。

2、同比价格指数的计算方法。

鉴于网签数据从2010年12月份起开始上报,前11个月的网签数据缺失,故不能计算今年1-11月份各月与网签数据同一口径的同比价格指数。

为保持同比价格指数计算和发布的连续性和稳定性,满足有关方面的需要,国家统计局采用2010年的有关房价统计数据和2011年按网签数据计算的房价数据,根据同比指数和环比指数之间的数学关系,对同比价格指数的计算进行了技术处理:将2010年2-12月份(11个月)的环比数据连乘,再乘以2011年1月份环比数据生成本月同比价格指数。

以此类推可计算其他月份的同比价格指数。

计算公式表示----------------------------精品word文档值得下载值得拥有----------------------------------------------3、2011年1月份,53个城市的新建住宅价格指数根据网签数据计算,其他17个城市根据统计系统房地产开发统计报表中各个项目的分类销售面积和金额数据计算。

53个网签数据城市分别是:北京、天津、石家庄、太原、呼和浩特、沈阳、大连、长春、哈尔滨、上海、南京、杭州、宁波、合肥、福州、厦门、南昌、济南、青岛、郑州、武汉、长沙、广州、深圳、南宁、海口、重庆、成都、贵阳、昆明、西安、兰州、西宁、银川、乌鲁木齐、秦皇岛、包头、吉林、牡丹江、无锡、扬州、徐州、泉州、九江、洛阳、平顶山、惠州、湛江、韶关、桂林、北海、三亚和南充。

2011年北京房地产报告

2011年住宅成交创近3年最低值 较2010年下跌2万套

据搜房网数据监控中心统计,2009年北京住宅成交179042套,2010年成 交111046套,至2011年仅成交91078套,2011年住宅成交创下近3年最低值。 从2011年各月的成交数字来看,仅有1月、12月住宅成交量高于1万套,211月成交量均丌足万套,且有5个月住宅成交量仅在5000套左史波劢。

单位:套 25000 74.42% 20000 59.52%

住宅成交套数对比

100.00% 80.00% 60.00% 40.00%

15000 4.98% 10000 17.18% -16.42% -28.41% -40.49% -56.03% 0 1月 2月 3月 4月 2011年 5月 6月 2010年 7月 8月 2009年 9月 环比 10月 11月 12月

单位:套 135000 130000 125000 120000 115000 110000 105000 100000 95000 90000 85000 80000

2011年住宅库存走势

2010年住宅库存走势

【 2011年北京住宅报价分析】

搜房网数据监控中心监测到的329个北京在售住宅项目中, 2011年12月28日报价不年内刜次相比,有175个住宅项目采叏 了调整销售价格的策略,卙在售楼盘总数的53.5%。 其中72个住宅项目降价促销,103个楼盘逆市涨价,价格 下调住宅项目同比2010年更是激增三倍。 购房者或因限购令都纷纷加入到了楼市观望的队伍中,开 収商也因为库存压力或打折或团购,或涨价或降价,采叏各种 营销方式回暖楼市,但从2011年北京住宅总的报价情况来看, 楼市限购令的出台使得整个住宅市场都处在重新摸索整合资源 的过渡时期。

中华人民共和国2011年国民经济和社会发展统计公报[1]

![中华人民共和国2011年国民经济和社会发展统计公报[1]](https://img.taocdn.com/s3/m/f96e4d26bd64783e09122bde.png)

2011年来源:国家统计局发布时间:2012-02-22 09:29中华人民共和国2011年国民经济和社会发展统计公报[1]中华人民共和国国家统计局2012年2月22日2011年,面对复杂严峻的国内外环境,全国各族人民在党中央、国务院的正确领导下,坚持以邓小平理论和“三个代表”重要思想为指导,坚持以科学发展为主题、以加快转变经济发展方式为主线,全面贯彻落实加强和改善宏观调控的各项政策措施,国民经济保持平稳较快发展,各项社会事业取得新的进步,实现了“十二五”时期良好开局。

一、综合初步核算,全年国内生产总值[2]471564亿元,比上年增长9.2%。

其中,第一产业增加值47712亿元,增长4.5%;第二产业增加值220592亿元,增长10.6%;第三产业增加值203260亿元,增长8.9%。

第一产业增加值占国内生产总值的比重为10.1%,第二产业增加值比重为46.8%,第三产业增加值比重为43.1%。

全年居民消费价格比上年上涨5.4%,其中食品价格上涨11.8%。

固定资产投资价格上涨6.6%。

工业生产者出厂价格上涨6.0%。

工业生产者购进价格上涨9.1%。

农产品生产价格[3]上涨16.5%。

表12011年居民消费价格比上年涨跌幅度单位:%70个大中城市新建商品住宅销售价格月环比下降的城市个数逐步增加。

12月份,70个大中城市中,环比价格下降的城市为52个,比1月份增加49个。

年末全国就业人员76420万人,其中城镇就业人员35914万人。

全年城镇新增就业1221万人。

年末城镇登记失业率为4.1%,与上年末持平。

全年农民工[4]总量为25278万人,比上年增长4.4%。

其中,外出农民工15863万人,增长3.4%;本地农民工9415万人,增长5.9%。

年末国家外汇储备31811亿美元,比上年末增加3338亿美元。

年末人民币汇率为1美元兑6.3009元人民币,比上年末升值5.1%。

全年公共财政收入[5]103740亿元,比上年增加20639亿元,增长24.8%;其中税收收入89720亿元,增加16510亿元,增长22.6%。

2011全年中国经济统计数据

统计局:2011年中国经济增速比上年增长9.2%2011年国民经济继续保持平稳较快发展(2012年1月17日)中华人民共和国国家统计局局长马建堂2011年,面对复杂多变的国际形势和国内经济运行出现的新情况新问题,党中央、国务院以科学发展为主题,以转变发展方式为主线,坚持实施积极的财政政策和稳健的货币政策,不断加强和改善宏观调控,国民经济继续朝着宏观调控预期方向发展,实现了“十二五”时期经济社会发展良好开局。

初步测算,全年国内生产总值471564亿元,按可比价格计算,比上年增长9.2%。

分季度看,一季度同比增长9.7%,二季度增长9.5%,三季度增长9.1%,四季度增长8.9%。

分产业看,第一产业增加值47712亿元,比上年增长4.5%;第二产业增加值220592亿元,增长10.6%;第三产业增加值203260亿元,增长8.9%。

从环比看,四季度国内生产总值增长2.0%。

一、农业生产稳定增长,粮食连续八年增产全年全国粮食总产量达到57121万吨,比上年增产2473万吨,增长4.5%,连续八年增产。

其中,夏粮产量12627万吨,比上年增长2.5%;早稻产量3276万吨,增长4.5%;秋粮产量41218万吨,增长5.1%。

全年棉花产量660万吨,比上年增长10.7%;油料产量3279万吨,增长1.5%;糖料产量12520万吨,增长4.3%。

全年猪牛羊禽肉产量7803万吨,比上年增长0.3%,其中猪肉产量5053万吨,比上年下降0.4%。

生猪存栏46767万头,比上年增长0.7%;生猪出栏66170万头,比上年下降0.8%。

全年禽蛋产量2811万吨,比上年增长1.8%;牛奶3656万吨,增长2.2%。

二、工业生产平稳较快增长,企业利润继续增加全年全国规模以上工业增加值按可比价格计算比上年增长13.9%。

分登记注册类型看,国有及国有控股企业增加值比上年增长9.9%,集体企业增长9.3%,股份制企业增长15.8%,外商及港澳台商投资企业增长10.4%。

2011年前三季度国民经济运行情况

2011年前三季度国民经济运行情况2011年前三季度,面对复杂多变的国际形势和国内经济运行出现的新情况新问题,党中央、国务院坚持实施积极的财政政策和稳健的货币政策,不断加强和改善宏观调控,国民经济运行总体良好,继续朝着宏观调控预期方向发展。

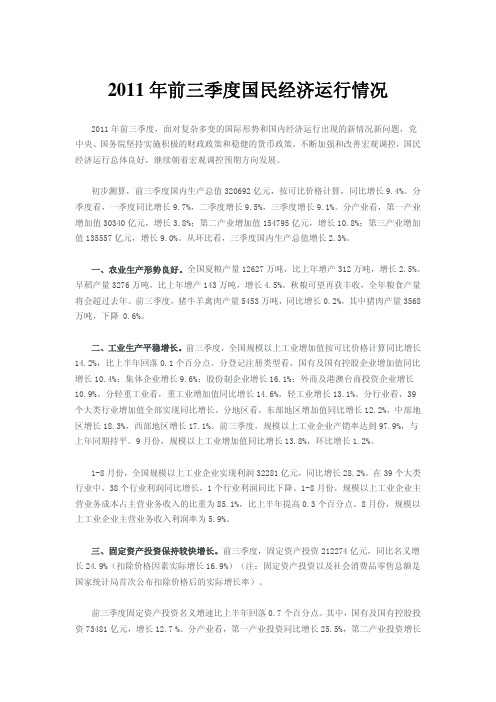

初步测算,前三季度国内生产总值320692亿元,按可比价格计算,同比增长9.4%。

分季度看,一季度同比增长9.7%,二季度增长9.5%,三季度增长9.1%。

分产业看,第一产业增加值30340亿元,增长3.8%;第二产业增加值154795亿元,增长10.8%;第三产业增加值135557亿元,增长9.0%。

从环比看,三季度国内生产总值增长2.3%。

一、农业生产形势良好。

全国夏粮产量12627万吨,比上年增产312万吨,增长2.5%。

早稻产量3276万吨,比上年增产143万吨,增长4.5%。

秋粮可望再获丰收,全年粮食产量将会超过去年。

前三季度,猪牛羊禽肉产量5453万吨,同比增长0.2%,其中猪肉产量3568万吨,下降 0.6%。

二、工业生产平稳增长。

前三季度,全国规模以上工业增加值按可比价格计算同比增长14.2%,比上半年回落0.1个百分点。

分登记注册类型看,国有及国有控股企业增加值同比增长10.4%;集体企业增长9.6%;股份制企业增长16.1%;外商及港澳台商投资企业增长10.9%。

分轻重工业看,重工业增加值同比增长14.6%,轻工业增长13.1%。

分行业看,39个大类行业增加值全部实现同比增长。

分地区看,东部地区增加值同比增长12.2%,中部地区增长18.3%,西部地区增长17.1%。

前三季度,规模以上工业企业产销率达到97.9%,与上年同期持平。

9月份,规模以上工业增加值同比增长13.8%,环比增长1.2%。

1-8月份,全国规模以上工业企业实现利润32281亿元,同比增长28.2%。

在39个大类行业中,38个行业利润同比增长,1个行业利润同比下降。

1-8月份,规模以上工业企业主营业务成本占主营业务收入的比重为85.1%,比上半年提高0.3个百分点。

2011-2013年国民经济和社会发展统计公报

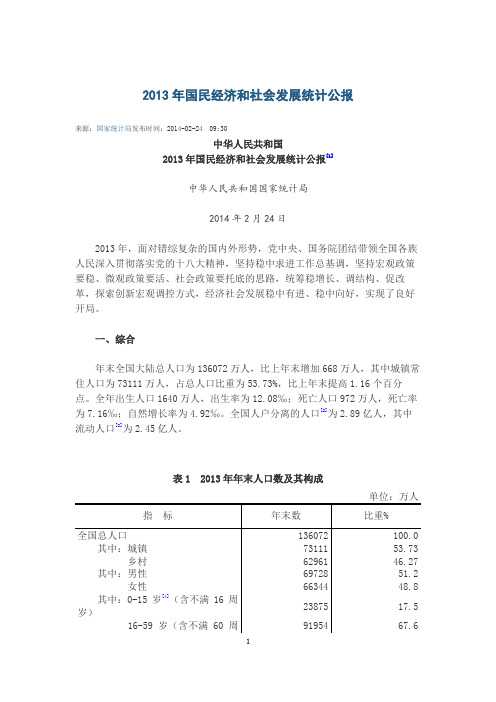

2013年国民经济和社会发展统计公报来源:国家统计局发布时间:2014-02-24 09:30中华人民共和国2013年国民经济和社会发展统计公报[1]中华人民共和国国家统计局2014年2月24日2013年,面对错综复杂的国内外形势,党中央、国务院团结带领全国各族人民深入贯彻落实党的十八大精神,坚持稳中求进工作总基调,坚持宏观政策要稳、微观政策要活、社会政策要托底的思路,统筹稳增长、调结构、促改革,探索创新宏观调控方式,经济社会发展稳中有进、稳中向好,实现了良好开局。

一、综合年末全国大陆总人口为136072万人,比上年末增加668万人,其中城镇常住人口为73111万人,占总人口比重为53.73%,比上年末提高1.16个百分点。

全年出生人口1640万人,出生率为12.08‰;死亡人口972万人,死亡率为7.16‰;自然增长率为4.92‰。

全国人户分离的人口[2]为2.89亿人,其中流动人口[3]为2.45亿人。

国民经济平稳较快增长。

初步核算,全年国内生产总值[5]568845亿元,比上年增长7.7%。

其中,第一产业增加值56957亿元,增长4.0%;第二产业增加值249684亿元,增长7.8%;第三产业增加值262204亿元,增长8.3%。

第一产业增加值占国内生产总值的比重为10.0%,第二产业增加值比重为43.9%,第三产业增加值比重为46.1%,第三产业增加值占比首次超过第二产业。

就业持续增加。

年末全国就业人员76977万人,其中城镇就业人员38240万人。

全年城镇新增就业1310万人。

年末城镇登记失业率为4.05%,略低于上年末的4.09%。

全国农民工[6]总量为26894万人,比上年增长2.4%。

其中,外出农民工16610万人,增长1.7%;本地农民工10284万人,增长3.6%。

劳动生产率稳步提高。

全年国内生产总值与全部就业人员的比率为66199元/人(以2010年不变价格计算),比上年提高7.3%。

2012年1-2月份全国房地产开发和销售情况

2012年1-2月份全国房地产开发和销售情况日期:2012-3-12 来源:国家统计局一、房地产开发投资完成情况2012年1-2月份,全国房地产开发投资5431亿元,同比增长27.8%,增速比2011年全年回落0.1个百分点。

其中,住宅投资3713亿元,增长23.2%,增速回落7个百分点,占房地产开发投资的比重为68.4%。

2012年1-2月份,东部地区房地产开发投资3327亿元,同比增长26.0%,增速比2011年全年回落1.2个百分点;中部地区房地产开发投资996亿元,增长29.4%,增速提高3.9个百分点;西部地区房地产开发投资1108亿元,增长31.9%,增速回落0.9个百分点。

2012年1-2月份,全国房地产开发企业房屋施工面积394901万平方米,同比增长35.5%,增速比2011年全年提高10.2个百分点;其中,住宅施工面积297605万平方米,增长32.8%。

房屋新开工面积20049万平方米,增长5.1%,增速回落11.1个百分点;其中,住宅新开工面积14832万平方米,与去年同期持平。

房屋竣工面积10094万平方米,增长45.2%,增速提高31.9个百分点;其中,住宅竣工面积7936万平方米,增长47.9%。

2012年1-2月份,全国房地产开发企业土地购置面积4684万平方米,同比下降0.5%;土地成交价款1044亿元,增长5.8%。

二、商品房销售和待售情况2012年1-2月份,全国商品房销售面积7004万平方米,同比下降14.0%;其中,住宅销售面积下降16.0%,办公楼销售面积下降8.6%,商业营业用房销售面积增长11.4%。

商品房销售额4145亿元,下降20.9%;其中,住宅销售额下降24.7%,办公楼销售额下降23.5%,商业营业用房销售额增长17.2%。

2012年1-2月份,东部地区商品房销售面积3310万平方米,同比下降24.3%;销售额2507亿元,下降31.0%。

2011年太原市国民经济和社会发展统计公报

太原市2011年国民经济和社会发展统计公报太原市统计局国家统计局太原调查队2012年3月18日2011年,市委、市政府团结带领全市人民,认真贯彻落实中央和省委、省政府的战略部署,紧紧围绕率先转型跨越发展、建设一流省会城市目标,对标赶超、奋力拼搏,全市经济社会发展取得新成绩,实现了“十二五”良好开局。

特别是市第十次党代会胜利召开、“中博会”成功举办、以长风商务区为标志的一批城建重点工程相继建成、民生建设力度明显加大、固定资产投资较快增长、发展环境进一步优化、城乡面貌发生新变化、各项社会事业全面进步,为转型跨越发展积蓄了强劲势能。

一、综合经济增长:初步统计,全市实现地区生产总值(GDP)2080.12亿元,比上年增长9.9%。

其中:第一产业增加值33.88亿元,增长3.1%;第二产业增加值949.19亿元,增长11.6%;第三产业增加值1097.05亿元,增长8.7%。

第三产业中,交通运输、仓储和邮政业增加值156.87亿元,增长6.5%;批发零售及住宿餐饮业增加值366.94亿元,增长14.1%;金融保险业增加值206.93亿元,增长5.0%。

人均地区生产总值49292元,按2011年平均汇率计算达到7632美元。

产业结构:三次产业比重为1.6%、45.6%、52.8%,分别拉动经济增长0.1、5.2和4.6个百分点。

与上年相比,第一产业比重下降0.1个百分点,第二产业比重提高0.7个百分点,第三产业比重下降0.6个百分点。

图1 2007-2011年地区生产总值价格:居民消费价格总水平比上年上涨5.4%,商品零售价格总水平上涨4.8%。

在居民消费价格中,食品价格上涨14.0%,非食品价格上涨2.1%;服务项目价格上涨3.8%,消费品价格上涨6.2%。

工业生产者出厂价格上涨5.5%。

工业生产者购进价格上涨14.1%。

图2 2007-2011年价格指数走势图就业:全年城镇新增就业11.33万人。

5.01万名下岗失业人员实现再就业,其中就业困难人员再就业1.32万人。

2011年全国房地产开发和销售情况

2011年全国房地产开发和销售情况来源:国家统计局2012-01-17 10:11:59一、房地产开发投资完成情况2011年,全国房地产开发投资61740亿元,比上年增长27.9%,增速比上年回落5.3个百分点,比1-11月回落2个百分点。

其中,住宅投资44308亿元,增长30.2%,增速比1-11月回落2.6个百分点,占房地产开发投资的比重为71.8%。

2011年,东部地区房地产开发投资35607亿元,比上年增长27.2%,增速比1-11月回落1.3个百分点;中部地区房地产开发投资13197亿元,增长25.5%,增速回落3.7个百分点;西部地区房地产开发投资12936亿元,增长32.8%,增速回落2.1个百分点。

2011年,全国房地产开发企业房屋施工面积50.80亿平方米,比上年增长25.3%,增速比上年回落1.2个百分点,比1-11月回落2.6个百分点;其中,住宅施工面积38.84亿平方米,增长23.4%。

房屋新开工面积19.01亿平方米,增长16.2%,增速比上年回落24.4个百分点,比1-11月回落4.3个百分点;其中,住宅新开工面积14.60亿平方米,增长12.9%。

房屋竣工面积8.92亿平方米,增长13.3%,增速比上年提高5个百分点,比1-11月回落9.0个百分点;其中,住宅竣工面积7.17亿平方米,增长13.0%。

2011年,全国房地产开发企业土地购置面积4.10亿平方米,比上年增长2.6%,增速比上年回落22.6个百分点,比1-11月回落0.4个百分点;土地成交价款8049亿元,下降1.9%,而上年为增长59.3%,1-11月为增长4.3%。

二、商品房销售和待售情况2011年,全国商品房销售面积10.99亿平方米,比上年增长4.9%,增速比上年回落5.7个百分点,比1-11月回落3.6个百分点;其中,住宅销售面积增长3.9%,办公楼销售面积增长6.2%,商业营业用房销售面积增长12.6%。

石河子市2011年统计公报

八师、石河子市2011年国民经济和社会发展统计公报八师石河子市统计局、国家统计局八师石河子调查队2012年2月6日2011年,师市党委深入贯彻落实科学发展观,团结带领广大干部职工群众,坚持走城镇化、新型工业化、农业现代化发展道路,师市经济保持健康较快增长,民生持续改善,文化繁荣发展,社会和谐稳定,各项事业取得了可喜进步。

一、综合初步核算,石河子垦区实现生产总值243.27亿元,比上年增长15.3%。

师市实现生产总值235.30亿元,增长15.7%。

第一产业增加值64.01亿元,增长7.9%;第二产业增加值97.26亿元,增长21.7%;第三产业增加值74.03亿元,增长15.6%。

第一产业增加值占生产总值的比重为27.2%,比上年下降了2.1个百分点,第二产业增加值比重为41.3%,上升2.7个百分点;第三产业增加值比重为31.5%,下降了0.6个百分点。

人均生产总值42025元,增长16.6%。

初步核算,师市14个农牧团场实现生产总值100.58亿元,占师市经济总量的42.7%。

在团场生产总值中,第一产业增加值60.73亿元,占师市第一产业的比重为94.9%,第二产业增加值20.93亿元,占师市第二产业的比重为21.5%,第三产业增加值18.92亿元,占师市第三产业的比重为25.5%,团场三次产业结构比为60.4:20.8:18.8。

居民消费价格(CPI)一季度比上年上涨4.7%,二季度上涨5.5%,三季度上涨5.8%,全年平均上涨5.4%,其中,食品类价格上涨10.5%。

工业品出厂价格上涨9.9%,农产品生产者价格上涨4.7%。

表1 居民消费价格比上年涨跌幅度全口径财政收入41.84亿元,比上年增长48.2%。

地方财政收入26.82亿元,增长45.6%。

一般预算收入19.28亿元,增长40.2%,其中,各项税收收入17.14亿元,增长39.8%。

二、农业全年完成农林牧渔业总产值129.01亿元,比上年增长11.0%;实现农林牧渔业增加值64.01亿元,增长7.9%。

扬州2011房地产市场统计

其他用10.63 5.4-0.6房(二)建设规模稳步扩大2011年,全市商品房施工面积1652.66万平方米,比上年增长13.8%,其中住宅面积1307.97万平方米,增长16%;商业营业用房176.37万平方米,下降8%;办公楼38.9万平方米,增长28.8%;其他用房129.41万平方米,增长27%。

商品房新开工面积679.7万平方米,比上年增长3.4%;其中住宅面积561.75万平方米,增长3.2%;商业营业用房52.39万平方米,下降2.7%;办公楼25.28万平方米,增长45.9%;其他用房40.28万平方米,下降4.5%。

商品房竣工面积470.56万平方米,比上年增长0.3%;其中住宅面积367.23万平方米,下降1.4%;商业营业用房72.9万平方米,增长15.8%;办公楼8.28万平方米,下降49%;其他用房22.15万平方米,增长25.6%。

(三)资金来源稳定充裕2011年,全市房地产开发资金到位情况良好。

全市房地产开发企业到位资金总量为316.15亿元,比上年增长25.9%。

其中上年末结余资金为39.72亿元,增长100.3%;本年到位资金为276.43亿元,增长19.6%。

从本年资金来源结构看:国内贷款21.68亿元,比上年下降36.9%;利用外资2.85亿元,增长157.2%;自筹资金110.77亿元,增长85.9%;其他资金(主要为预售款)141.14亿元,增长3.7%。

(四)市场销售低位徘徊2011年,随着房地产宏观调控不断加强以及信贷的日益紧缩,虽然扬州未列入限购城市名单,但房地产市场受影响程度逐步显现,市场销售持续低迷。

一方面,随着各项调控政策的深入执行,投资投机性购房受到抑制;另一方面,不少刚性需求也受到限制或者由于增大的降价预期进入到观望之中。

特别是下半年以来,商品住宅单月销量连续六个月在10万平方米以下,已近五年来同期最低。

2011年,全市商品房销售面积578万平方米,比上年下降8.1%。

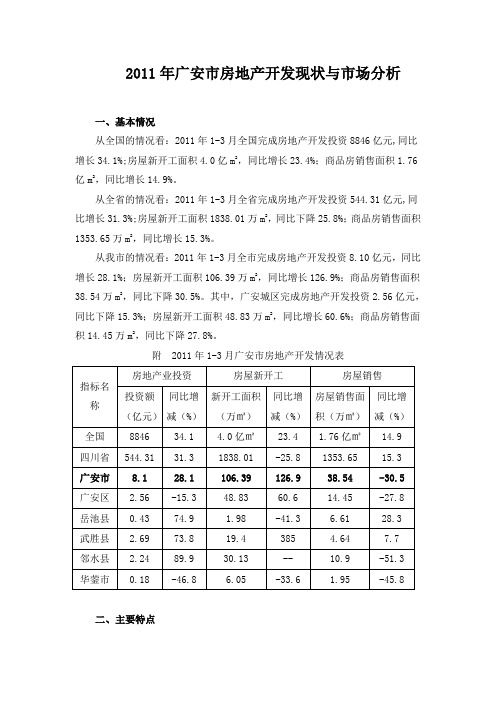

2011年广安市房地产开发现状与市场分析

2011年广安市房地产开发现状与市场分析一、基本情况从全国的情况看:2011年1-3月全国完成房地产开发投资8846亿元,同比增长34.1%;房屋新开工面积4.0亿m2,同比增长23.4%;商品房销售面积1.76亿m2,同比增长14.9%。

从全省的情况看:2011年1-3月全省完成房地产开发投资544.31亿元,同比增长31.3%;房屋新开工面积1838.01万m2,同比下降25.8%;商品房销售面积1353.65万m2,同比增长15.3%。

从我市的情况看:2011年1-3月全市完成房地产开发投资8.10亿元,同比增长28.1%;房屋新开工面积106.39万m2,同比增长126.9%;商品房销售面积38.54万m2,同比下降30.5%。

其中,广安城区完成房地产开发投资2.56亿元,同比下降15.3%;房屋新开工面积48.83万m2,同比增长60.6%;商品房销售面积14.45万m2,同比下降27.8%。

附 2011年1-3月广安市房地产开发情况表二、主要特点(一)刚性需求支撑投资。

1-3月,全市完成房地产开发投资8.10亿元,同比增长28.1%;商品房销售面积38.54万㎡,同比下降30.5%。

虽然商品房销售面积有所下降,但其销售部分主要以首次购房、改善购房等刚性需求为主,进而支撑全市房地产开发投资。

根据调研统计,我市商品房购房群体以教师、乡镇公务员及事业单位工作人员、乡镇经营业主、外出务工人员等为主,刚性需求为我市房地产市场发展主力军。

同时,农村居民向乡镇、城区转移是社会发展的必然,住房刚性需求在未来一段时间内仍将主导我市房地产市场。

正是由于刚性需求的支撑,我市房地产开发投资得以稳定增长。

(二)居住环境提档升级。

2009年以来,随着城乡环境综合治理不断深入,城市风貌改造全面实施,城区面貌焕然一新;住宅建设稳步发展,小区建设水平明显提升,城乡建设凸显亮点,宜居城市初显轮廓。

市区先后建成了上甲山水、东升金海岸、西溪尚品、上层半岛、亿林龙城等一批规划设计比较好、工程质量比较高、居住环境比较美的住宅小区,有效增加了我市城市建设层次感。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

统计局发布:2011年全国房地产开发和销售情况

中央政府门户网站 2012年01月17日 11时29分来源:统计局网站

2011年全国房地产开发和销售情况

一、房地产开发投资完成情况

2011年,全国房地产开发投资61740亿元,比上年增长27.9%,增速比上年回落5.3个百分点,比1-11月回落2个百分点。

其中,住宅投资44308亿元,增长30.2%,增速比1-11月回落2.6个百分点,占房地产开发投资的比重为71.8%。

2011年,东部地区房地产开发投资35607亿元,比上年增长27.2%,增速比1-11月回落1.3个百分点;中部地区房地产开发投资13197亿元,增长25.5%,增速回落3.7个百分点;西部地区房地产开发投资12936亿元,增长32.8%,增速回落2.1个百分点。

2011年,全国房地产开发企业房屋施工面积50.80亿平方米,比上年增长25.3%,增速比上年回落1.2个百分点,比1-11月回落2.6个百分点;其中,住宅施工面积38.84亿平方米,增长23.4%。

房屋新开工面积19.01亿平方米,增长16.2%,增速比上年回落24.4个百分点,比1-11月回落4.3个百分点;其中,住宅新开工面积14.60亿平方米,增长12.9%。

房屋竣工面积8.92亿平方米,增长13.3%,增速比上年提高5个百分点,比1-11月回落9.0个百分点;其中,住宅竣工面积7.17亿平方米,增长13.0%。

2011年,全国房地产开发企业土地购置面积4.10亿平方米,比上年增长2.6%,增速比上年回落22.6个百分点,比1-11月回落0.4个百分点;土地成交价款8049亿元,下降1.9%,而上年为增长59.3%,1-11月为增长4.3%。

二、商品房销售和待售情况

2011年,全国商品房销售面积10.99亿平方米,比上年增长4.9%,增速比上年回落5.7个百分点,比1-11月回落3.6个百分点;其中,住宅销售面积增长3.9%,办公楼销售面积增长6.2%,商业营业用房销售面积增长12.6%。

商品房销售额59119亿元,增长12.1%,增速比上年回落6.8个百分点,比1-11月回落3.9个百分点;其中,住宅销售额增长10.2%,办公楼销售额增长16.1%,商业营业用房销售额增长23.7%。

2011年,东部地区商品房销售面积5.11亿平方米,比上年增长0.1%,增速比1-11月回落4.6个百分点;销售额34628亿元,增长3.8%,增速回落4.3个百分点。

中部地区商品房销售面积2.93亿平方米,增长11.3%,增速回落2.8个百分点;销售额11895亿元,增长29.4%,增速回落2.9个百分点。

西部地区商品房销售面积2.96亿平方米,增长8.0%,增速回落2.7个百分点;销售额12596亿元,增长23.9%,增速回落4.4个百分点。

2011年末,全国商品房待售面积27194万平方米,比11月末增加1763万平方米。

其中,住宅待售面积增加1322万平方米,办公楼增加115万平方米,商业营业用房增加203万平方米。

三、房地产开发企业资金来源情况

2011年,房地产开发企业本年资金来源83246亿元,比上年增长14.1%,增速比上年回落12.1个百分点,比1-11月回落4.9个百分点。

其中,国内贷款12564亿元,与2010年持平;利用外资814亿元,增长2.9%;自筹资金34093亿元,增长28.0%;其他资金35775亿元,增长8.6%。

在其他资金中,定金及预收款21610亿元,增长12.1%;个人按揭贷款8360亿元,下降12.2%。

四、全国房地产开发景气指数

2011年12月份,全国房地产开发景气指数(简称“国房景气指数”)为98.89,比11月份回落0.98点。

(亿元)

住宅(%)

住宅

全国总计617404430827.930.2

一、东部地区356072521527.231.1

二、中部地区131********.525.3

三、西部地区12936926232.833.3

表3 2011年东中西部地区房地产销售情况

地区

商品房销售面积商品房销售额绝对数

(万平方米)

同比增长

(%)

绝对数

(亿元)

同比增长

(%)

全国总计109946 4.95911912.1

一、东部地区510520.134628

二、中部地区2931211.31189529.4

三、西部地区295818.01259623.9

附注:

1.指标解释

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投资。

该指标是按照形象进度原则统计累计数据。

商品房销售面积:指报告期内出售新建商品房屋的合同总面积(即双方签署的正式买卖合同中所确认的建筑面积)。

该指标是累计数据。

商品房销售额:指报告期内出售新建商品房屋的合同总价款(即双方签署的正式买卖合同中所确认的合同总价)。

该指标与商品房销售面积同口径,也是累计数据。

房地产开发企业本年资金来源:指房地产开发企业报告期内实际可用于房地产开发的各种货币资金及来源渠道。

具体细分为国内贷款、利用外资、自筹资金和其他资金。

该指标是累计数据。

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面积。

包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期停缓建在本期恢复

施工的房屋面积、本期竣工的房屋面积以及本期施工后又停缓建的房屋面积。

多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面积,以单位工程为核算对象。

不包括在上期开工跨入报告期继续施工的房屋建筑面积和上期停缓建而在本期复工的建筑面积。

房屋的开工以房屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。

房屋新开工面积指整栋房屋的全部建筑面积,不能分割计算。

房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。

土地购置面积:指房地产开发企业在本年内通过各种方式获得土地使用权的土地面积。

土地成交价款:指房地产开发企业进行土地使用权交易活动的最终金额。

在土地一级市场,是指土地最后的划拨款、“招拍挂”价格和出让价;在土地二级市场是指土地转让、出租、抵押等最后确定的合同价格。

土地成交价款与土地购置面积同口径,可以计算土地的平均购置价格。

2.统计范围:全部房地产开发经营法人单位。

3.调查方式:按月(1月份除外)进行全面调查。

4.全国房地产开发景气指数简要说明

全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。

国房景气指数选择2000年为基年,将其增长水平定为100。

通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为偏

高水平。

5.东、中、西部地区划分标准

东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省(市);中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南8个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区)。

6、房地产开发投资增速与上年比较,按照2010年年报数进行比较。