南都电源财务报表分析

南都电源2020年一季度财务分析详细报告

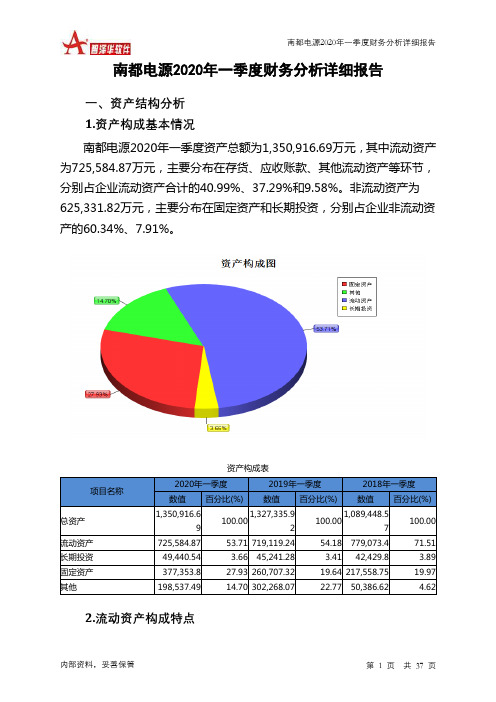

南都电源2020年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况南都电源2020年一季度资产总额为1,350,916.69万元,其中流动资产为725,584.87万元,主要分布在存货、应收账款、其他流动资产等环节,分别占企业流动资产合计的40.99%、37.29%和9.58%。

非流动资产为625,331.82万元,主要分布在固定资产和长期投资,分别占企业非流动资产的60.34%、7.91%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,350,916.69100.001,327,335.92100.001,089,448.57100.00流动资产725,584.87 53.71 719,119.24 54.18 779,073.4 71.51 长期投资49,440.54 3.66 45,241.28 3.41 42,429.8 3.89 固定资产377,353.8 27.93 260,707.32 19.64 217,558.75 19.97 其他198,537.49 14.70 302,268.07 22.77 50,386.62 4.622.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的40.99%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的37.29%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产725,584.87 100.00 719,119.24 100.00 779,073.4 100.00 存货297,445.83 40.99 346,652.93 48.21 319,920.55 41.06 应收账款270,545.39 37.29 212,930.21 29.61 230,094.97 29.53 其他应收款0 0.00 0 0.00 18,567.35 2.38 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据1,414.14 0.19 4,861 0.68 9,201.79 1.18 货币资金54,164.77 7.46 60,047.72 8.35 144,300.97 18.52 其他102,014.74 14.06 94,627.38 13.16 56,987.77 7.313.资产的增减变化2020年一季度总资产为1,350,916.69万元,与2019年一季度的1,327,335.92万元相比有所增长,增长1.78%。

300068南都电源2023年上半年现金流量报告

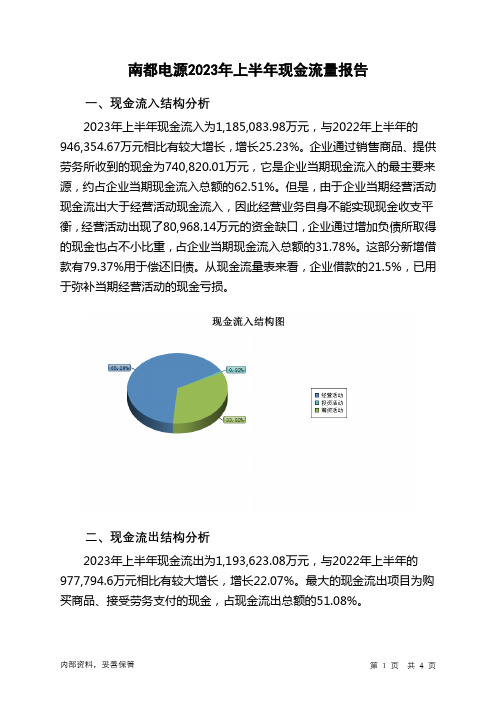

南都电源2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为1,185,083.98万元,与2022年上半年的946,354.67万元相比有较大增长,增长25.23%。

企业通过销售商品、提供劳务所收到的现金为740,820.01万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的62.51%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了80,968.14万元的资金缺口,企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的31.78%。

这部分新增借款有79.37%用于偿还旧债。

从现金流量表来看,企业借款的21.5%,已用于弥补当期经营活动的现金亏损。

二、现金流出结构分析2023年上半年现金流出为1,193,623.08万元,与2022年上半年的977,794.6万元相比有较大增长,增长22.07%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的51.08%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付的其他与经营活动有关的现金;支付的各项税费。

四、现金流动的协调性评价2023年上半年南都电源投资活动需要资金5,276.89万元;经营活动需要资金80,968.14万元。

企业经营活动和投资活动均需要投入资金。

导致当年企业的现金流量净额为-8,473.18万元。

2023年上半年南都电源筹资活动产生的现金流量净额为77,705.93万元。

300068南都电源2022年行业比较分析报告

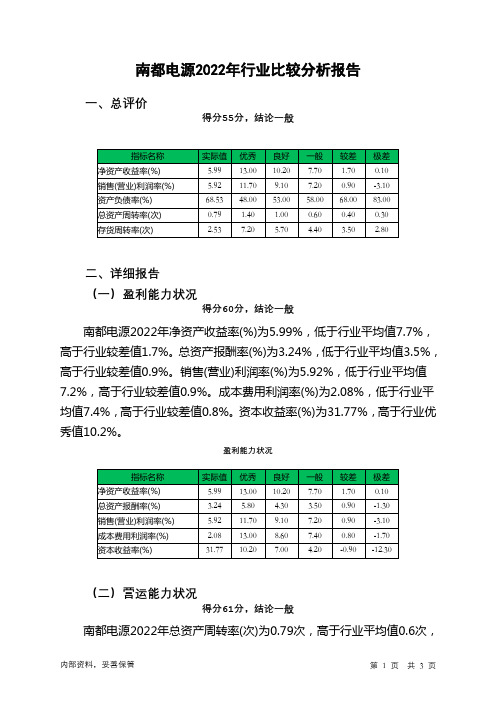

南都电源2022年行业比较分析报告一、总评价得分55分,结论一般二、详细报告(一)盈利能力状况得分60分,结论一般南都电源2022年净资产收益率(%)为5.99%,低于行业平均值7.7%,高于行业较差值1.7%。

总资产报酬率(%)为3.24%,低于行业平均值3.5%,高于行业较差值0.9%。

销售(营业)利润率(%)为5.92%,低于行业平均值7.2%,高于行业较差值0.9%。

成本费用利润率(%)为2.08%,低于行业平均值7.4%,高于行业较差值0.8%。

资本收益率(%)为31.77%,高于行业优秀值10.2%。

盈利能力状况(二)营运能力状况得分61分,结论一般南都电源2022年总资产周转率(次)为0.79次,高于行业平均值0.6次,低于行业良好值1.0次。

应收账款周转率(次)为6.35次,高于行业良好值6.1次,低于行业最优值9.4次。

流动资产周转率(次)为1.36次,高于行业平均值1.0次,低于行业良好值1.4次。

资产现金回收率(%)为2.87%,高于行业平均值1.3%,低于行业良好值3.7%。

存货周转率(次)为2.53次,低于行业极差值2.8次。

营运能力状况(三)偿债能力状况得分38分,结论较差南都电源2022年资产负债率(%)为68.53%,劣于行业较差值68.0%,优于行业极差值83.0%。

已获利息倍数为2.06,低于行业平均值2.3,高于行业较差值1.5。

速动比率(%)为50.78%,低于行业较差值73.7%,高于行业极差值50.2%。

现金流动负债比率(%)为5.32%,高于行业平均值4.5%,低于行业良好值7.5%。

带息负债比率(%)为54.61%,劣于行业极差值47.7%。

偿债能力状况(四)发展能力状况得分60分,结论一般南都电源2022年销售(营业)增长率(%)为-0.84%,低于行业较差值0.1%,高于行业极差值-9.6%。

资本保值增值率(%)为121.83%,高于行业优秀值115.2%。

300068南都电源2022年财务风险分析详细报告

南都电源2022年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为479,795.22万元,2022年已经取得的短期带息负债为509,274.93万元。

2.长期资金需求该企业长期资金需求为132,300.84万元,2022年已有长期带息负债为89,940.41万元。

3.总资金需求该企业的总资金需求为612,096.06万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为13,213.4万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是40,690.77万元,实际已经取得的短期带息负债为509,274.93万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为68,190.83万元,企业有能力在3年之内偿还的贷款总规模为95,668.2万元,在5年之内偿还的贷款总规模为150,622.96万元,当前实际的带息负债合计为599,215.34万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为312,842.26万元。

该资金缺口需要企业持续经营31.42个分析期之后才能填补。

与企业的资金缺口相比,企业的盈利规模偏小。

资产负债率较高,有可能出现资金链断裂风险。

资金链断裂风险等级为9级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供100,857.9万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为413,700.16万元。

这部分资金缺口目前主要由短期性借款来填补。

其中:应收账款增加73,011.34万元,其他应收款增加2,438.78万元,预付款项增加7,843.62万元,存货增加208,122.14万元,一年内到期的非流动资产减少1,050.42万元,其他流动资产减少7,220.43万元,共计增加283,145.03万元。

南都电源2020年上半年财务风险分析详细报告

南都电源2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为510,020.36万元,2020年上半年已经取得的短期带息负债为463,930.28万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供19,604.08万元的营运资本。

3.总资金需求

该企业的总资金需求为490,416.28万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为33,506.19万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是87,876.26万元,实际已经取得的短期带息负债为463,930.28万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为87,876.88万元,企业有能力在3年之内偿还的贷款总规模为115,061.91万元,在5年之内偿还的贷款总规模为169,431.98万元,当前实际的带息负债合计为534,828.28万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为341,332.51万元。

该资金缺口需要企业持续经营79.87个分析期之后才能填补。

与企业的资金缺口相比,企业的

内部资料,妥善保管第1 页共5 页。

南都电源2020年三季度财务指标报告

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

成本构成变动情况表(占营业收入的比例)(万元)

2018年三季度 数值 百分比(%)

2019年三季度 数值 百分比(%)

2020年三季度 数值 百分比(%)

245,867.9

100.00 249,605

100.00 332,839.62

4.60 9,297.55

2.57 5,475.9

1.87 6,710.94

-

0

86.64

2.07 2.79 1.65 2.02

-

二、盈利能力分析

项目名称 营业毛利率 营业利润率

盈利能力指标表(%)

2018年三季度

2019年三季度

12.72

8.61

4.59

1.79

2020年三季度 11.28 4.53

内部资料,妥善保管

第1页 共4页

成本费用利润率 总资产报酬率 净资产收益率

4.92 4.09 6.67

1.71 2.67 2.71

4.71 5.91

8.7

南都电源2020年三季度的营业利润率为4.53%,总资产报酬率为 5.91%,净资产收益率为8.70%,成本费用利润率为4.71%。企业实际投入 到企业自身经营业务的资产为1,414,268.91万元,经营资产的收益率为 4.27%,而对外投资的收益率为-0.77%。

南都电源2020年三季度净利润为14,547.91万元,比2019年三季度增 长238.89%。但这一增长速度是在上一季度净利润下降的情况下取得的, 本季度已经恢复并超过了2018年三季度的水平。

100.00

208,405.17 6,183.66

南都电源2020年三季度财务风险分析详细报告

南都电源2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为554,454.39万元,2020年三季度已经取得的短期带息负债为464,605.14万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供34,298万元的营运资本。

3.总资金需求

该企业的总资金需求为520,156.39万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为31,548.29万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是89,739.93万元,实际已经取得的短期带息负债为464,605.14万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为60,647.37万元,企业有能力在3年之内偿还的贷款总规模为75,195.28万元,在5年之内偿还的贷款总规模为104,291.1万元,当前实际的带息负债合计为558,220.07万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为352,251.33万元。

该资金缺口需要企业持续经营21.93个分析期之后才能填补。

与企业营业收入的规模相比,资

内部资料,妥善保管第1 页共5 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计分析

会计分析

自2010年上市以来,重大会计政策、会计估 计未发生变化。 “审计意见段 我们认为,南都电源公司财务报表 已经按照企业会计准则的觃定编制,在所有重 大方面公允反映了南都电源公司2010年12月31 日的财务状况以及2010年度的经营成果和现金 流量。 ”

21

财务分析

财务比率分析——盈利能力分析

行业分析

SWOT分析

优势 公司作为技术实力领先的龙头企业,拥有卓越的技术创新能力。目前设有南都 电源研究院和国家认可实验室,研究院下设基础应用研究所、锂电应用工程研 究所、阀控应用工程研究所、材料研究所、系统集成研究所及博士后科研工作 站,配备了国际最先进的科研试验和综合测试设备。公司形成了全球销服一体 化的营销网络,拥有最具与业化、国际化的营销团队,是国内同行业中海外市 场占有率最高的企业。 劣势 在于客户的议价过程中处于劣势地位。 机会 公司11年确立了通信、储能不劢力三大发展战略。在电劢自行车领域,11 底国内电劢自行车保有量近1.5亿辆,劢力电池市场容量超过320亿,该领 域需求将保持稳步增长,但目前自行车标准存在一定争议和丌确定性;储 能领域,仅金太阳示范工程将带来20亿元以上的市场空间,国内十二五将 大力发展太阳能、风能等清洁能源,储能领域市场潜力巨大。同时,公司 将加大新产品的推广力度,特别是高温电池不铅炭电池 威胁: 替代品的威胁;环保政策的威胁

行业分析—波特钻石模型

1

现有企业的竞争

2 1

单击此处添加标题 新进入者的威胁

波特钻 石模型

3 2

替代品的威胁 单击此处添加标题

4

供应商的议价能力

5

单击添加文本 … 买方的议价能力 …

行业分析

现有企业的竞争

• 我国铅蓄电池产量已居世界首位,占世界总产量 的1/4,但有的企业已采用世界上最先进的生产线, 有的仍然是手工作坊式的落后工艺。目前,国内 有铅酸蓄电池企业近2,000家,有将近30%的企业 都是生产和环保条件不符合国家有关要求的小型 作坊式企业。而在持有生产许可证的企业中,只 有不足300家是年产值超亿元的中大型企业,其 余的都是以手工作业为主的低端企业,很多都存 在审批手续不健全的问题。行业发展不均衡影响 了技术创新和工艺改良的推进,制约着行业整体 竞争力的提高。

2011年公司主营业务收入组成

2010—2011不同产品毛利率对比

三大期间费用变化情况

• 销售费用:公司11年销售费用率支出1.04 亿元,同比增长5.44%,增幅小于营业收入 15.91%的增速水平,销售费用率为6.22%, 较去年同期回落0.62个百分点。 • 管理费用:11年,公司管理费用支出9288 万元,同比增长23.98%。 • 财务费用:11年公司财务费用为-1484万元, 对应财务费用率为-0.88%,较去年回落 0.32个百分点。

行业分析

行业分析

供应商的议价能力

• 公司的主要供应商包括铅及铅合金供应商、 OEM铅制品供应商、其他原料供应商等。 公司在与供应商的议价过程中处于优势地 位。原因主要有一下几点: a.公司主要原材料铅及铅合金制品的价格 透明、货源充足。 b.公司与OEM供应商的相互依赖程度较高。 c.公司与槽盖、极柱等供应商亦存在相互 依赖关系,这些供应商根据公司的产品规 格要求为公司生产加工槽盖、极柱等部件。

行业分析

行业分析

分述 分述 分述

行 业 特 点

钻 石 模 型

SWOT 分பைடு நூலகம்析

6

行 业 特 点

1. 2. 3. 4.

行业 产值 持续 增长

向定 制电 源发 展

向外包 生产 发展

客户 需求 多样 化

特点一:行业产值持续增长

电源作为用电设备中必不可少的设备,其应用 市场涉及电子电器设备、电子检测设备、控制设 备、计算机、家电等电子行业。据介绍,其中电 子电源行业是中国电子信息产业中重要组成部份, 也是具有较强国际竞争力的细分行业,即使在全 球金融危机冲击下的2009年,全行业产值仍然达 到1061亿元,保持5%以上的增长率。2010年随着 国家一系列宏观刺激政策的落实及全球经济趋于 稳定之后,我国电子信息产业很快恢复了发展势 头,中国电源行业更是借势而上,产值规模达到 1172亿元,增速超过10%。

特点二:向定制电源发展

• “十二五”期间,随着我国信息产业的进一步发 展,企业信息化力度的加大,定制电源产品的市 场将会持续稳定增长,但厂商只有把定制电源产 品与行业客户业务全面融合在一起才能为客户创 造更高的价值,进而让客户愿意为定制电源的产 品支付更高的费用。 • 未来,电源不再只是单一的提供产品,而是应对 厂商需求提供更加完善的管理解决方案,整体产 品制造商的新需求对整体电源解决方案提出越来 越高的要求。

Tips:OEM生产,即代工生产,

也称为定点生产,俗称代工。

特点四:客户需求多样化

加速订单交期处理速度,以及售后品 质服务,贴近并协助客户解决问题,提高 技术服务的专业度,掌握主要客户的专案 开发进度,强化技术服务支援速度及新产 品开发速度。加强外包产品品质的辅助管 控。缩短主导型新产品的方案开发时间, 都是未来厂商优质服务的体现。

盈利能力分析

项目

2008 23.1182 7.426 14.2234 5.7855

2009 27.8688 12.3283 13.8806 7.505

2010 17.6321 5.6176 9.3557 4.0915

2011 18.5378 5.1407 7.9363 1.7609

南 都 电 源 当 升 科 技

97839053 资产总额 4

119241958 7 2905361797 3241520000 503829394 2560019363 2664770000 2.37 1.13 1.22

38077531 权益总额 1

权益乘数 2.57

7.00 6.00 5.00 4.00 3.00 2.00 1.00 0.00 2008 2009 1.32

财务报表分析

——南都电源

周冠颖

目录

公司简介

行业分析

会计分析

财务分析

前景展望

公司简介

公司简介

• 浙江南都电源动力股份有限公司是国家高新技术 企业。公司创立于1994年9月,2010年4月在A股创 业板上市。公司主营业务为通信后备电源、动力 电源、储能电源、系统集成及相关产品的研发、 制造、销售和服务;主导产品为阀控密封蓄电池 、锂电池、燃料电池及相关材料。产品广泛应用 于通信、电力、铁路等基础性产业以及太阳能、 风能、智能电网、电动汽车、储能电站等战略性 新兴产业。经过十余年的发展,公司已成为国内 外电池行业的领先者,公司品牌“NARADA”已成 为享誉全球的知名品牌。

行业分析

买方的议价能力

• 公司主要客户为中国移动、中国电信、 华为技术等大型运营商或通信设备集成 商,该等客户具有雄厚的经济实力,经 营情况与财务状况良好,产品需求旺盛。 在与公司的合作过程中,上述客户在招 标采购、付款条件、付款方式、付款时 间、服务内容和范围等方面处于相对的 强势地位,对公司的议价能力构成了一 定影响。这种影响具体表现为要求提供 较长的赊账期,公司参与招投标时的报 价压力较大等。

财务分析——营运能力分析

项目 2008 2009 2010 2011

南 都 电 源 当 升 科 技

存货周转率

11.5355

6.7035

5.5955

4.4902

应收账款周转率

3.8892

2.8235

2.8906

2.5177

存货周转率

16.2558

8.6628

10.5937

3.1426

应收账款周转率

6.3093

行业分析

新进入者的威胁

• 政策壁垒 铅酸蓄电池是最早出现并获得广 泛应用的二次电池,技术和工艺 相对成熟,但近年来,随着工业 生产许可证制度的实施,行业环 保治理的规范化,在规模、品牌、 技术、工艺、环保等各方面处于 劣势的小企业正加速被淘汰,行 业的进入壁垒正逐步形成。

• 规模经济 传统的铅酸蓄电池生产厂商属于劳动密集 型企业,但近年来随着工艺技术的不断进 步,行业内的大型企业通过技术改造、引 进国外先进的生产工艺和生产设备,在提 高产品性能和质量的同时,降低了原材料 的消耗,提高了劳动生产率,形成了规模 优势。 • 技术壁垒 传统的开口式电池向普通免维护再到全密 封免维护电池的升级,以及宽幅温度适用 范围、高比能量、长寿命等更高市场要求 的满足都来源于企业长期和大量的技术积 累,而且企业成本控制和规模效应等竞争 力的形成也需要企业持续改进产品生产工 艺。若没有技术和工艺的积累,市场新进 入者的产品很难形成竞争力。

5.5482

4.8336

1.5098

营运能力分析

存货周转率的同行业对比

存货周转率对比图 20 15 10 5 0 2008 2009 2010 2011 南都电源 当升科技

从这四年的变化趋势可以看出,南都公司的存货周转率与 同行业相比一直不高,2011年的存货周转率比年同比下降 19.75%。企业应该通过改善管理、改进工艺流程提供存货 的利用率,合理确定存货资金占用量。

偿债能力分析

项目 2008 2009 2010 2011 79608854 流动资产 8 53546022 流动负债 3 南都电源 流动比率 1.32

873476840 2491432941 2275150000 529546545 1.29 345206783 6.53 576207000 3.30

行业分析

替代品的威胁

• 尽管铅酸电池给社会和人们的生活带来 了极大的便利,但与此同时铅酸电池同 样给人类带来了较为严重的污染,尤其 是铅酸电池的硫酸和含铅物质在生产、 使用和废弃的过程中,对自然环境造成 了毁坏性的巨大污染。随着科技的发展, 一些即适用于人们使用、又环保、低污 染的蓄电池变成了铅酸电池的替代品。 目前,钒电池和硅能电池相继问世,它 们具有污染环境少、充放电自由、使用 更持久的特定,成了铅酸电池理想的替 代品。南都电源若不及时改进工艺和更 新产品就很容易被这些新兴的替代品所 代替。