一致性获利法时间跨度的定量研究

数字化定量分析:一致性获利法时间跨度的定量研究

哥白尼的《天体运行论》挑战了千余年的地心说,做学问要在不疑中有疑问。我读比尔.威廉姆的《一致性获利法》时,看到他用140根左右的时间周期来规定macd的参数设置。我就知道他是错的。

事实证明,基本的证券分析系统最开始进入的页面里有144根k线。如果,按向下的箭头或向上的箭头页面里的k线数就会增多或减少。但macd的值并不会因为k 线数的多少而变化。如图

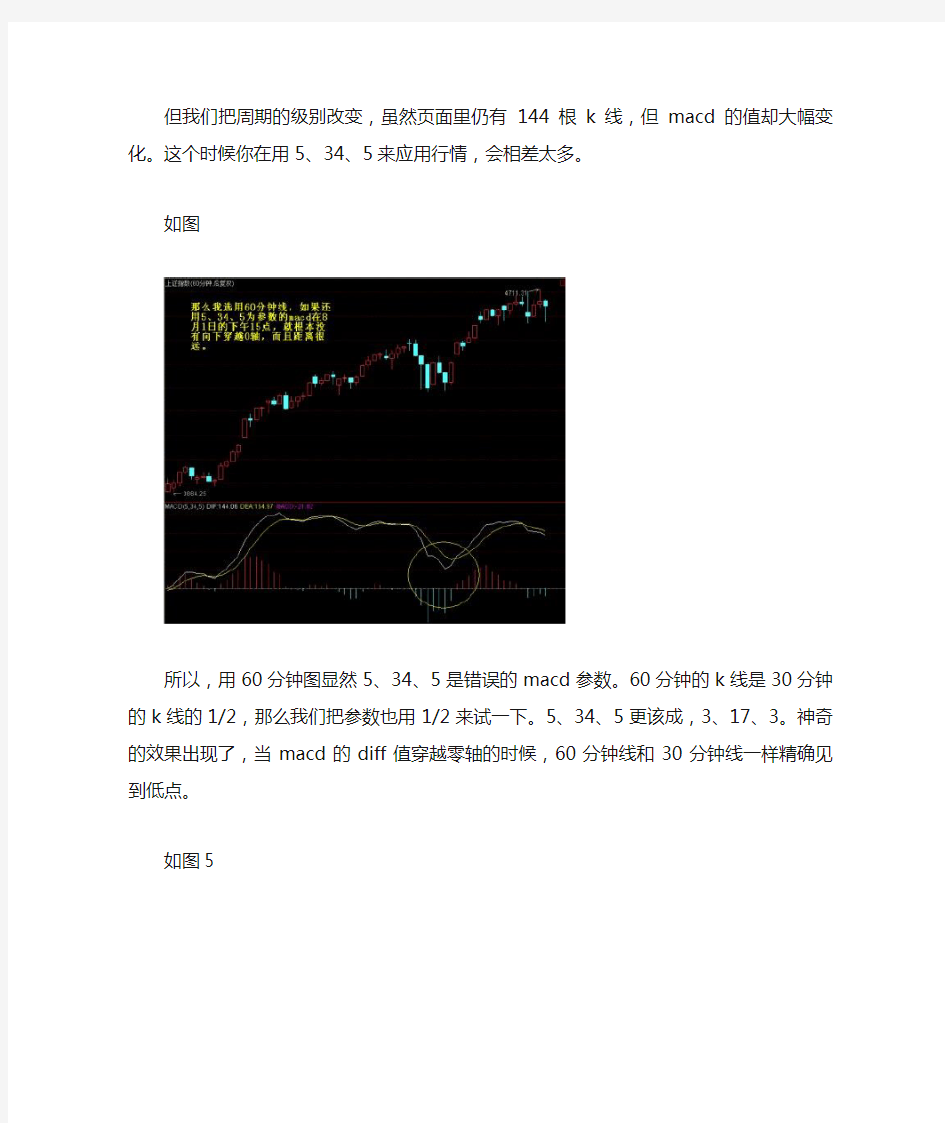

但我们把周期的级别改变,虽然页面里仍有144根k线,但macd的值却大幅变化。这个时候你在用5、34、5来应用行情,会相差太多。

如图

所以,用60分钟图显然5、34、5是错误的macd参数。60分钟的k线是30分钟的k线的1/2,那么我们把参数也用1/2来试一下。5、34、5更该成,3、17、3。神奇的效果出现了,当macd的diff值穿越零轴的时候,60分钟线和30分钟线一样精确见到低点。

如图5

所以,比尔.威廉姆的一致性获利法的时间跨度研究是错的。

那么怎么解决一致性获利法的时间跨度研究呢?我做过大量的数学推导,能给大家一个近似标准的答案。首先我们来看一下macd的设计思想,通过对其设计公式的研究,我发现它不过是短期和长期的移动异滑平均值的比较。简单的讲就是,短期和长期哪个速度更快。比如:Macd的标准参数12、26、9,其实就是从现在往前数12天的速度和从现在往前数26天的速度比较。如图

通过对指标的详细研究,使我现在已经不必看任何指标,只是通过时间、价格就能知道指标的位置和形态,进而做到快人一步。(指标太滞后了,所有的指标都滞后。我们觉得最快的kdj只不过它的标准参数是9、3、3而已,但同样滞后3个周期。)一致性获利法的时间跨度究竟应该如何定量,明天阐述,这几天太忙了。

数字化定量分析:一致性获利法时间跨度的定量研究(续)

调整macd的参数5、34、5,是为了判断第四浪调整结束的最低要求,别的时候不适用。上文曾经说过,《混沌操作法》中的原著比尔.威廉姆的页面k线数量来确定参数设置是错误的。那么究竟应该以什么为准呢?我做过大量的数学推导,能给大家一个近似标准的答案,看看哪个周期最适合5、34、5。

就是数波浪的1浪起点到3浪终点的周期数。我经常用的是60为参量,我做过大量的数学推导,能给大家一标准的答案,看看哪个周期最个近似适合5、34、5。那么大于60的,5、34、5的参数应该放大;小于60的,5、34、5应该缩小。为了方便大家量化,我给一个参数应用一致性获利法macd的参数设置计算公式:

1浪起点到3浪终点的周期数为L

基本震荡因子为X

先求出X=L/60

macd参数设置为(5*X, 34*X, 5*X),穿越零轴为四浪结束。

对于错、涨与跌、赚还是陪,对我来讲早已不重要了。我在用心灵维护我博客的学术气氛。

一致性获利法

功的交易何以是与市场共舞,而不是与市场搏斗。比尔威廉姆花费了25年的时间与市场拼搏,或许有些利润,但结果并不稳定;然后“分级几何学”提出一项证明,市场是自然的函数而不是人工的函数,它们的行为并不遵循古典物理学、参数统计学、或线性数学。 美国南方古老谚语:任何人都可以计算苹果内的种子,然而,没有人可以计算种子内的苹果。 市场不是你的问题。你的问题是将市场视为是你的问题。头脑的动作方式将决定你是赢家或输家。“首先了解自己,其次再了解市场”,这是历经时间考验的一句古老名言。 你知道吗?没有人可以预测行情。 在“一致性获利法”中,我们并不做庄家,我们仅掌握牌局的百分率。“一致性获利法”成功的密诀是什么? 交易界最罕为人知的秘密是:几乎没有任何事物会照预期进行。最佳的交易计划通常都会出错。不是有时或偶尔而是通常。 我们知道了解自我是决策与策略的成功关键。我们发现,除了金钱上的报酬以外,交易行为本身也可以提升我们的境界,一种正确的整体性交易方法,其采用的战略与战术必须让我们同时了解自我与市场。 交易的挑战是:如何融合个人根本结构与市场的根本结构。 我们的所有挫折与亏损仅来自于一个根源,我们希冀一些无法达到的期望,当我们想要市场所想要的,就不会遭受挫折。调整我们自己的根本结构,使它与市场的根本结构相互融合,我们就不会有无法达到的期望。 凭借这种方法,进行交易将成为一种压力很小的生活方式,我们可以进入一个心理上没有风险的架构内,并享受交易,如果我们觉得交易并不有趣,则我们一定弄错了什么,而市场——我们唯一导师——必然会告诉我们发生了什么错误,错误发生在何处。 我们都是以自己的信念系统来交易。这便是“一致性获利法”的精髓。我们发现市场的根本结构时,调整个人的根本结构,使个人的根本结构与市场的根本结构相互融合,结果便是几何学上的协调性。 市场具有能量的特质。能量永远是遵循阻力最小的途径移动。如河流会循着河床前进,移动方向取决于河床的根本结构。人生也是如此。如果我们改变河床的结构,就可以改变河流的行为方向。

证券混沌操作法-低风险获利指南

证券混沌操作法-低风险获利指南 比尔.威廉姆 1.市场是自然的函数,它们的行为并不遵循古典物理学、参数统计学、线性数学 2.分形几何学(fractal geometry)提供一种截然不同的观点来稳定获利 3.混沌理论的另外一项结论是:没有人根据市场来交易,我们都是根据自己的信念系统来 交易 4.任何人都可以计算苹果内的种子,然而,没有人可以计算种子内的苹果 5.理想的交易基本上并不是来自于头脑,它来自于勇气与心灵。不需过度的思考,你需要 的是自觉、对于自身需求与市场需求的敏锐感觉、以及扎扎实实的普通常识。 6.如果你认为自己可以学习如何精确预测行情,你已经把自己剔除于10%的顶尖交易员 之外。 7.未来并不如同过去 8.我们都是已自己的信念系统来交易。这便是“一致性获利法”的精髓。我们发现市场的 根本结构时,调整个人的根本结构,使个人的根本激斗与市场的根本结构相互融合,结构便是几何学上的协调性。 9.市场具有能量(energy)的特质,能量永远是遵循阻力最小的途径移动(如:河流的河 床变化)。期货市场的根本结构具有“分形”(fractal)的性质,他最适合以混沌理论处理。 10.所有的商品市场都是由一群对于价值看法不同,而对于价格看法相同的人们所创造。 11.我们所了解的真理,是特定真理而非普遍真理,例如:在地球重力下三角形内角和等于 180度,而在太空将超过180度 12.我们如法直接观察世界,永远是透过范式(模型或模式,一组共同认定的假设,是我们 感知世界的方法)的滤镜来观察世界。永远无法观察世界的整体,仅能够看见其中的片段。 13.混沌并不是随机性的,恰好相反。混沌是一种较高层次的次序,其中的组织原则是随机 性与刺激,而不是牛顿与欧几里德传统下大“因果关系”。因为自然界与人类的脑部都是混沌的现象,而市场则是自然界的一部分,并反映人类的性质,所以市场也是一种混沌的现象。 14.分形几何学是混沌理论的一项工具,研究对象是混沌的现象。 15.市场能量的分析原则 15.1.能量永远遵循阻力最小的途径 15.2.始终存在而通常不可见的根本结构,将决定阻力最小的途径 15.3.这些始终存在而通常不可见的根本结构,可以被发现,并加以改变。 16.结构:要素(成份)(parts or components)、计划(plan)、能源(power source)、宗旨 (purpose) 17.影响交易绩效结构的要素构成:欲望、信念、假设、志向、对市场和自己结构的了解 18.在人生当中,所有最严重与最重要的问题,基本上都是无法解决的,它们永远无法解决, 而仅可以“扁的不重要”(outgrown) 19.学习任何新知识的五个阶段 19.1.初学交易者:学习基本知识,术语等,保证盈亏基本持平 19.2.进阶交易者:工具是艾略特波浪与分形,单合约稳定获利后才能增加资金 19.3.胜任交易者:交易伙伴(?)、计划交易,增加投资额并多合约、价差交易 19.4.精炼交易者:以自身的信念系统交易(将自身和市场的根本机构互相融合),金钱

徐小明一致性获利法公式和操作

徐小明一致性获利法公式和操作 从9月12日起的上升周期完成了3浪上涨,那么这个15分钟的顶背离的调整引发的将是第4浪的调整。前面讲的数字化定量分析:一致性获利法的时间跨度研究,对于第四浪给了精确的定 量。 计算方法如下: 1浪起点到3浪终点的周期数为L 基本震荡因子为X 先求出X=L/60 macd参数设置为(5*X, 34*X, 5*X),穿越零轴为四浪结束。 我们数一下15分钟从9月12日起的1浪起点到3浪终点的周期数,为58个时间周期。所以macd参数设置为(5*58/60,33*58/60,5*58/60),即(5、33、5)。 调整完参数之后,我们要做的就是观察macd的diff值什么时候下穿零轴,下穿就代表第四浪调整结束。这个方法早就教过,所以并非事后诸葛。 今天下午14点45分的这根k线,有下影线的,代表曾经下探过比较低的位置,那个时候,diff 值正好下穿零轴,低点形成。

19日量化分析和20日操作策略 昨天说要选择一条最正确的路,很多人问我是否定量分析是最正确之路。其实不是的,数字化定量分析是分析方法中的一种,股市是个见仁见智的地方,条条大路通罗马。那么什么是最正确 的路?我认为最适合自己的才是最正确的。 一致性获利法的下穿零轴,今天再次应验,当上午下穿零轴的时候,我马上做了截图。为什么下穿零轴市场就止跌,这个机理我到现在仍不明白。

大家可以把上证指数调成15分钟、30分钟、数一下从1浪起点到3浪终点的周期数,然后用 我给的参数调整标准: 1浪起点到3浪终点的周期数为L 基本震荡因子为X 先求出X=L/60 macd参数设置为(5*X, 34*X, 5*X),穿越零轴为四浪结束。 大家自己数周期,然后自己计算一下,2个周期的参数调整分别为:15分钟(5、33、5)、30分钟(3、17、3)。调整完参数之后,不用看上边的k线,你会发现只要下穿零轴对应得价格就是低点。 我算是深入研究一致性获利法了,但为什么会出现这个情况,我还是不知道。数学这个东西太深奥。

时间取样观察法在幼儿园中的运用

案倒一: 某幼儿园刘老师想要了解自己班级幼儿的亲社会行为及其发生的频率,但如果对发生在所有幼儿身上的亲社会行为进行观察和记录,时间和精力都是不允许的。为此刘老师很苦恼。 案倒二: 某幼儿园王老师同样想要了解幼儿的亲社会行为,她计划准备从上午9:50到11:00之间,从自己班级中抽取15名幼儿作为观察对象,观察记录幼儿亲社会行为及其频率。 一共观察的时间是90分钟,王老师将这90分钟平均分配在15名幼儿身上,即每名幼儿观察6分钟,在一星期内反复这个过程三次。观察结束后,每个幼儿有三次,每次6分钟的行为记录。 以上案例是两位教师在班级中进行科研活动的反映,两位教师都希望观察记录幼儿亲社会行为的发展情况,案例一中的刘老师遇到的情况在很多幼儿园中也都可能遇到。一个人对全班幼儿的亲社会行为活动进行细致观察和记录是不现实的。案例二中的王老师,成功的解决了这个难题,选择了班级内l5个孩子进行观察,并在特定的时间段进行记录,并进行多次反复和验证,是很有效的一个教育科研方法。 、 案例二中王老师所采用的方法在幼儿教育科研方法中是很有效的一个,即时间取样观察法。即以一定的时间间隔为取样标准,来观察记录预先确定的行为是否出现,以及出现的次数和频率的一种观察方法。 本文以王老师的时间取样为例,探讨在幼儿园教育教科研工作中如何科学使用时间取样,有效的记录观察幼儿的行为。 一、确定观察的目标行为和操作性定义 (一)观察的目标行为 个人的行为尤其是幼儿园孩子的行为复杂多样,幼儿数量多,且每个时间段该行为都可能发生,观察全部幼儿在所有时间段发生的亲社会行为显然是不现实的,在运用时间取样观察法中,观察者只能对他所关心的行为感兴趣,所以在进行观察之前,必须确定所观察的目标行为,在确定时观察者可以将一些较大的行为单元分成许多小的组成部分。 ; 例如亲社会行为是一种大的行为单元,如果教师对这方面行为感兴趣,就需要区别各种活动的组成行为,在确定的时间段上午9:30到ll:00(自由活动和游戏活动)内,根据预观察将亲社会行为分为合作、分享、谦让、帮助和同情五大类别,这些类别就是王老师观察的目标行为。 (二)操作性定义的确定 确定操作性定义的目的是为了便于观察、记录和重复验证。操作性定义就是把必须观察或测定的行为,给予详尽的说明和规定,确定这一行为或现象测量与观察记录的客观标准,即观测指标。这种操作性定义在由许多观察者同时从事同一观察计划时显得尤为重要。 操作性定义的确定要与定义明确区分。定义反映的是事物的本质,在任何情境中都是适用的,而操作性定义只适合在所观察的范围内。

证券混沌操作法要点

证券混沌操作法要点 前段稍有点空,赶紧把一个偶然机会买到的证券混沌操作法翻了一下感觉还可以,有值得借鉴的地方: 1、一致性获利计划交易,在交易时候,要有计划,并设定安全气囊(止损)以及五颗子弹 2、信号判断(五颗子弹)不外乎形态、指标、成交量和波浪 (1)指标背离:根据MFI指标的背离,来判断波浪的素性 (2)波浪的量度幅度 (3)形态:产生分形形态,底部或者顶部形态 (4)在分形形态中,出现“蛰伏”信号,此信号类似于放量滞涨或者放量不跌 (5)动能产生转变,类似于macd信号 由于五颗子弹中,(1)、(4)、(5)都牵涉到MFI指标 MFI(Market Facilitation Index)-市场促进指数:MFI=价格区间/交易量=(最高价-最低价)/交易量表明价格每跳动一个单位对应的平均变动量, 作者的意图是:在实际操作中,就是要找MFI比较大的时段进行交易这样就是不用多少成交量就导致价格迅速波动

在MFI基础上再加工一致获利法的5/34/5MACD: 既取MFI的5期平均和34期平均之差作为震荡指标,再对震荡指标移动平均作为信号线: 写成公式即为: MFI:=(HIGH-LOW)/VOL; OSC:=MA(MFI,5)-MA(MFI,34),COLORSTICK; MACD:MA(OSC,5) 此动能指标有如下功能: 1、协助判断第三波的蜂位; 2、判断第四波的终点;或者第四波最低条件已经满足; 3、判断趋势的结束与第五波的顶部; 4、显示动能方向,表明多空信号 5/34/5MACD动能指标在五颗子弹中,第五颗子弹就是它 而第一颗子弹也是借助于它,判断波浪的特性: 第三波与第五波的之间,OSC会发生背离:如果是下跌五浪中,第五浪价格低于第三浪,而OSC高于第三浪;相反在上升五浪中,第五浪价格高于第三浪,而OSC则低于第三浪。

实验一 时间取样自然观察实验

实验一时间取样自然观察实验 一.实验目的与要求 1.1实验目的 运用时间取样自然观察法观察儿童的行为特点 1.2实验要求 找到被试所在的班级,确定被试,了解被试的基本情况,观察被试。二.实验内容与原理 2.1实验内容 主试了解和记录被试基本情况,确定观察的时间段根据固定时间间隔观察儿童的行为并记录,最后整理分析。 2.2实验原理 观察是指对客观事物的一种有目的、有系统的持久知觉过程。自然观察法是指对儿童不加任何控制,研究者直接到自然的情境或现场中去观察感兴趣的儿童行为。 观察什么和如何观察取决于问题的性质和任务要求。观察要取得成效要满足下列条件。 (1)观察的目的要明确,即事前要确定观察的项目。 (2)要制定观察计划。要认识一种现象,了解一个人的真实行为,就不能只看一时一事的表现,而要进行系统的观察。如确定一周去幼儿园观 察几次,每次去观察的时间、地点。要观察的时间、地点,要观察的事 件或目标人物,以及每次观察的时间长短等或者涉及观察的时间、事件 的取样问题。 (3)要选择合适的观察方法。这包括是否要现场录音、录像,制定所观察项目的编码手册,以利于现场记录或事后分析之用。通过观察,统计 每种行为发生的频率。 (4)要保证观察的可靠性。观察时最好有两人同时进行,事后可计算观察结果的一致性,以保证其信度。 时间取样法即为观察者仅在设定的时间内以规律性间隔或随机性间隔,观察和记录所选择的行为,并且观察时间的长度、观察的空间以及间隔观察的次数都是事先设定的,为的是确定目标行为具有代表性。某些特定行为经常被事先选定为观察的目标。并且要求测量行为的发生频率。通常有符号系统和类别系统两种方法。其特色为选择性程度较采样记录法高,观察一开始就做推论或解释,运用统一而标准的时间间隔。 三.实验方法与步骤 3.1实验方法 3.1.1实验对象:幼儿园小班苗苗2班的儿童,其中男孩12个,女孩3个。 3.1.2实验材料:笔、记录纸 3.2实验步骤 3.2.1主试确定要观察的行为维度(利他行为、攻击性行为等),并对这一 行为进行具体化,选取可以观察的、与观察目的相关的事件进行编码,并设

什么是时间取样

什么是时间取样?什么是事件取样?根据帕顿的观点,游戏有几种类型?如何据此对幼儿的游戏行为进行观察? 时间取样也叫时间频次,是指观察者从全部时间中抽取相对较短的一个时间段,观察儿童在这一时间段中某一事先确定好的特定行为是否发生。 事件抽样首先要确定想观察那些具体事件,并在观察情境中等待这些事件的出现。 美国的帕顿按照幼儿游戏表现出来的社会参与水平,将幼儿游戏行为归纳为6种类型: 独自游戏,幼儿自己一个人玩玩具;兴趣全部集中在自己的活动上,不在意周围其他伙伴的活动。 平行游戏,幼儿单独做游戏。由于玩的玩具材料与其他人相类似,因此看起来好像是在一起玩,其实幼儿是在同伴旁边玩。 联合游戏,幼儿与同伴一起游戏。他们谈论共同的话题,活动中偶尔有借东西的,出现相互追随模仿的行为,但没能围绕具体目标进行组织,每个幼儿仍是依个人的愿望游戏,是凑在一起玩。 协作游戏,幼儿形成小组做游戏。游戏中有分工和协作,有共同的目的和达到目的的方法。小组通常由一两个领头的孩子组织指挥。一般地,这几种行为类型随幼儿年龄的增长而变化。除此以外,幼儿游戏中,还有两类与社会参与性有关的行为。 无所事事,幼儿不是在玩、在游戏,而是在东游西逛,玩弄自己的身体,或是从椅子上爬上、爬下,再就是注视着某些突然发生的有趣的事情或是发呆。 旁观,幼儿(几乎在整个游戏时间)关注着其他小朋友的活动,偶尔也搭几句话或是提些问题,但始终不加入到游戏中去。 根据帕顿的研究,处于大班年龄阶段的儿童是合作行为发展的一个重要转折点。因此,我们把联合游戏作为对幼儿进行合作教育的媒介。 在现代社会中,交往和合作能力已经成为每个人最重要的素养:学习成功,事业成功,工作出色都离不开交往和合作。因此在幼儿园应大力加强幼儿同伴之间的协作能力,正如《幼儿园教育指导纲要(试行)》指出的:幼儿同伴群体及幼儿园教师集体是宝贵的教育资源,应充分发挥这一资源的作用。 因此我们设计开展了大班的联合游戏活动,通过联合游戏进行资源共享,更好地满足幼儿交往的需求,为幼儿提供充分交往和共同活动的机会和条件。 所谓联合,一是打破班级界限的幼儿间联合。我们把整个大班组看成是一个整体,统筹安排活动。每个教室就是一个区域,幼儿可以自由选择区域活动,根据不同的区域,到相应的教室活动。二是教师指导的一种联合。每个老师负责一个具体的区域,这样更有利于对每一个区域进行更为深入的指导。那么怎样开展大班联合游戏?我们认为必须做好以下几方面工作。 一、科学安排合理设置游戏区域 联合游戏是为了给幼儿的社会化提供一个良好的平台,创设一个类似兄弟姐

一致性获利法时间跨度的定量研究

数字化定量分析:一致性获利法时间跨度的定量研究 哥白尼的《天体运行论》挑战了千余年的地心说,做学问要在不疑中有疑问。我读比尔.威廉姆的《一致性获利法》时,看到他用140根左右的时间周期来规定macd的参数设置。我就知道他是错的。 事实证明,基本的证券分析系统最开始进入的页面里有144根k线。如果,按向下的箭头或向上的箭头页面里的k线数就会增多或减少。但macd的值并不会因为k 线数的多少而变化。如图 但我们把周期的级别改变,虽然页面里仍有144根k线,但macd的值却大幅变化。这个时候你在用5、34、5来应用行情,会相差太多。 如图

所以,用60分钟图显然5、34、5是错误的macd参数。60分钟的k线是30分钟的k线的1/2,那么我们把参数也用1/2来试一下。5、34、5更该成,3、17、3。神奇的效果出现了,当macd的diff值穿越零轴的时候,60分钟线和30分钟线一样精确见到低点。 如图5

所以,比尔.威廉姆的一致性获利法的时间跨度研究是错的。 那么怎么解决一致性获利法的时间跨度研究呢?我做过大量的数学推导,能给大家一个近似标准的答案。首先我们来看一下macd的设计思想,通过对其设计公式的研究,我发现它不过是短期和长期的移动异滑平均值的比较。简单的讲就是,短期和长期哪个速度更快。比如:Macd的标准参数12、26、9,其实就是从现在往前数12天的速度和从现在往前数26天的速度比较。如图 通过对指标的详细研究,使我现在已经不必看任何指标,只是通过时间、价格就能知道指标的位置和形态,进而做到快人一步。(指标太滞后了,所有的指标都滞后。我们觉得最快的kdj只不过它的标准参数是9、3、3而已,但同样滞后3个周期。)一致性获利法的时间跨度究竟应该如何定量,明天阐述,这几天太忙了。 数字化定量分析:一致性获利法时间跨度的定量研究(续)

徐小明一致性获利法公式和操作审批稿

徐小明一致性获利法公 式和操作 YKK standardization office【 YKK5AB- YKK08- YKK2C- YKK18】

徐小明一致性获利法公式和操作 从9月12日起的上升周期完成了3浪上涨,那么这个15分钟的顶背离的调整引发的将是第4浪的调整。前面讲的数字化定量分析:一致性获利法的时间跨度研究,对于第四浪给了精确的 定量。

19日量化分析和20日操作策略 ? 昨天说要选择一条最正确的路,很多人问我是否定量分析是最正确之路。其实不是的,数字化定量分析是分析方法中的一种,股市是个见仁见智的地方,条条大路通罗马。那么什么是最正 确的路我认为最适合自己的才是最正确的。 ? 一致性获利法的下穿零轴,今天再次应验,当上午下穿零轴的时候,我马上做了截图。为什么下穿零轴市场就止跌,这个机理我到现在仍不明白。

? 大家可以把上证指数调成15分钟、30分钟、数一下从1浪起点到3浪终点的周期数,然后用 我给的参数调整标准: ? 1浪起点到3浪终点的周期数为L 基本震荡因子为X 先求出X=L/60 ? macd参数设置为(5*X, 34*X, 5*X),穿越零轴为四浪结束。 ? 大家自己数周期,然后自己计算一下,2个周期的参数调整分别为: 15分钟(5、33、5)、30分钟(3、17、3)。调整完参数之后,不用看上边的k线,你会发现只要下穿零轴对应得价格就是低点。 ? 我算是深入研究一致性获利法了,但为什么会出现这个情况,我还是不知道。数学这个东西太深奥。

? ? ? 这两天的走势,从15分钟的角度来讲是一种缓速的调整。市场为什么会有急有缓呢?因为多周期的市场作用力不同,如果大小周期两个作用力方向相反,相互的作用力会被抵消,如果大小周期都是上涨周期,作用力相同。两个作用力合在一起,就产生了短而急的行情。所以,这两天的小周期是调整的,但调整速度比较缓。代表更大级别的周期是上涨的。所以小周期走完了调整周期之后,会开始走上升周期,这样两个作用力会被合在一起。即按这种调整地节奏,后市有望再创新高。

一致性获利法时间跨度的定量探究

数字化定量分析:一致性获利法时刻跨度的定量研究哥白尼的《天体运行论》挑战了千余年的地心讲,做学问要在不疑中有疑问。我读比尔. 威廉姆的《一致性获利法》时,看到他用140根左右的时刻周期来规定macd的参数设置。我就明白他是错的。 事实证明,差不多的证券分析系统最开始进入的页面里有 144 根k 线。假如,按向下的箭头或向上的箭头页面里的k 线

数就会增多或减少。但macd的值并可不能因为k线数的多少而变化。如图 当我们収期多吋阎礴朝的时懈 r macd (b. 34. b)的幷稅富坂工甘何变化, 3。分钟畛日月1 日下午】工点狗样下 穿0轴, 所以.JUkK?的3来规* 負性荻利坂的轅 觀讨畫F 错常的- 但我们把周期的级不改变,尽管页面里仍有144根k线,但macd的值却大幅变化。那个时候你在用5、34、5来应用行情,会相差太多 "I

如图 因此,用60分钟图显然5、34、5是错误的macd 参 数。60分钟的k 线是30分钟的k 线的1/2,那么我们把参数也 用1/2来试 一下。5、34、5更该成,3、17、3。奇妙的效果出 现了,当macd 的diff 值穿越零轴的时候,60分钟线和30分 钟线一样精确见到低点。 如图5 / | 1 M 卜 !■ 1 RIB. 34. 5为事■的?殂詔庄尅 月]口的T^lbjft* ftltt 卓儈 和卜穿蒔U 抽,血性旳离很 屮r .■ i - -e w M GE* 口』 、-

因此,比尔?威廉姆的一致性获利法的时刻跨度研究是 错的。 那么如何解决一致性获利法的时刻跨度研究呢?我做过 大量的数学推导,能给大伙儿一个近似标准的答案。首先我们 来看一下macd 的设计思想,通过对其设计公式的研究,我发觉 它只是是短 期和长期的移动异滑平均值的比较。简单的讲确实 是,短期和长期哪个速度更快。 比如:Macd 的标准参数12、 26、9,事实上确实是从现在往前数 12天的速度和从现在往前 数26天的速 度比较。如图 3 「 関対钟的爭曲时册円认附钟的1也,4KJ 怦的?审:J 的 撐許也酿 横利畝的駁 、34* 5备障以比等于乳17. 3 押奇出Jt 『,8円[]下午内点 .ra ^d?rtt ro*..

混沌理论--利用一致性获利法的MACD消除

利用一致性获利法的MACD消除 利用一致性获利法的MACD消除 艾略特波浪计数中的模棱两可的实际应用 1、掌握波浪理论的内容并不难,但波浪理论的难点在于如何以它来获利,所谓知易行难。 艾略特没有给出具体的在市场中应用的方法。混沌操作法作者比尔.威廉姆发明的 “利用一致性获利法的MACD消除艾略特波浪计数中的模棱两可”的方法解决了这一问题。 2、下面应用这一方法在市场中进行实际交易,看能否获利? 3、交易开始时间:2010-7-6 交易品种:600199 4、图一是600199目前的日线图,观察从M到N的走势,并希望寻找一个有利的进场点。 从图一看它似乎已完成了第一浪走势,目前正在进行2浪的ABC调整。 5、分析: 现在是否可以确定第2浪调整已经结束?要确认第2浪调整是否结束, 关键是确认第2浪ABC调整的C浪结束位置,C浪是5波序列结构,如何确认C 浪结束位置? 混沌操作法的5/34/5MACD可以提供一个明确的答案,方法是: 1)选取100支——140支数量条形图进行分析; 2)在点M和N点之间仅有29支条形图。日线走势图中仅有29支条形图,我们大约需要四倍的数量, 所以可以采取60分钟的走势图进一步分析。如图二; 3)看60分钟图,ABC调整AB已经完成,从60分钟图可以看出,B反弹到A的62%位置出现顶分型, 可以判断B结束,接下来是走C,C是5波序列结构,需要从更低时间级别分析,

从C开始到目前的最低点只有8根K线,为满足100-140根K线,需要将分析周期改为5分钟,如图三, 4)从图三可以看出,5波序列结构已经完成,也就是说C已经结束, 接下来应该是一个向上的推动浪,也是5波序列结构(5分钟图看),如果接下来的走势不是5波序列结构, 那证明以前判断错误, 5)本人在图三圆圈的位置进入,看后市是否走出5波序列结构?要操作的也就是这一推动浪, 等这一推动浪的5波序列结构完成就退出,完成这一波段操作; 6)7月8日,从现在的走势看,目前已经走出5波序列结构,目前的位置是3-4已经完成, 因为AO已经向下穿越0轴,底分型出现后,可以确认3-4完成, 本人在3-4的底分型出现后突破该底分型上沿时以12.1加仓,现在走3-5,可在3-5的高点卖出, 再等待4浪调整结束在进入;如图四。 7)7月9日,600199大幅拉升,从5分钟图看3-5已经完成,13.2卖出600199,等待4浪回调结束后再进入。 如图五。 8)7月12日,看600199的15分钟图,AO指标向下穿越0轴,底分型出现后,4浪调整也就结束了, 如图六。如果做短线,此时就可以买入,但后面的5波上升幅度估计不大,因为3浪上升幅度大, 那么5浪的幅度就与1浪幅度差不多,本人从觉得此股涨幅巨大, 不经大的调整就不再买入,此股是好股。

第七章 时间取样法

第七章時間取樣法 壹、概論 ˙時間取樣法(time sampling)的原則上,在觀察幼兒的情境中,觀察者在全部過程中只選擇其中一小段的時間,進行幼兒行為的觀察與紀錄。當你這樣取樣時,你不只是選取時間,也同時選擇某些特定行為。 ˙十五位幼兒的攻擊行為,你決定每一位幼兒觀察1分鐘並做紀錄。在觀察小莉的1分鐘內,你在檢核表上針對他所表現的所有攻擊行為你都做註記。 ˙它是運用觀察去取樣,而非利用觀察去描述行為。 ˙該行為出現的頻率必須在一個合理的範圍內,使觀察者在所選定的時間內可以觀察到該行為的發生。 ˙如果該行為在15分鐘內發生的頻率少於一次,那麼時間取樣法就不適用應用於此情況中。 ˙代表性在時間取樣法中非常重要。「長度、時間間隔、間隔的次數等設計是為了能篤定地捕捉到觀察目標行為的樣本」。代表性只有在比較常發生的行為中才有可能存在。 ˙對於你沒有觀察到的行為會是什麼樣子,你可以進行某種程度的預測,而不經由實際的觀察去得知,這就是所謂的代表性。 ˙當幼兒表現出目標行為時,觀察者需要在事先設計好的編碼表格上做檢核。˙編碼系統分為:類別系統(category system)和符號系統(sign system)。 ˙符號系統要求行為的類別必須是互不相容的,指幼兒所表現的行為沒有一項是可以放在一個以上的類別中。 ˙類別系統中的行為也是互不相容,並還必須是廣泛性(exhaustive),必須包括行為的所有範圍。 ˙符號系統的方法容易使用,但是你必須先註明要選擇的觀察時間區隔為何,你必須再觀察目的和觀察時間區隔的實際性之間做協調。 ˙如果你想觀察第一個幼兒20秒,紀錄20秒,然後休息20秒後在觀察下一位幼兒,在這樣的時間區隔下,你將需要整整1分鐘的時間去完成一位幼兒的觀察與紀錄。 ˙時間取樣法的特色: 1.兒童在明確的短時距被觀察。 2.所觀察的行為被視為平常行為的一個樣本。 ˙時間取樣法的指引: 1.時間取樣法適用於研究出現頻率較高的行為。 2.時間取樣法只適用於明顯可觀察的行為。 3.觀察者必須說明其操作性定義,使其他人能清楚的瞭解所有的用詞。 4.說明觀察的目的,如此才能正確地決定如何建構時間取樣的研究。觀察目的

一致性获利法时间跨度的定量研究

一致性获利法时间跨度的 定量研究 Prepared on 21 November 2021

数字化定量分析:一致性获利法时间跨度的定量研究 哥白尼的《天体运行论》挑战了千余年的地心说,做学问要在不疑中有疑问。我读比尔.威廉姆的《一致性获利法》时,看到他用140根左右的时间周期来规定macd的参数设置。我就知道他是错的。 事实证明,基本的证券分析系统最开始进入的页面里有144根k线。如果,按向下的箭头或向上的箭头页面里的k线数就会增多或减少。但macd的值并不会因为k线数的多少而变化。如图 但我们把周期的级别改变,虽然页面里仍有144根k线,但macd的值却大幅变化。这个时候你在用5、34、5来应用行情,会相差太多。 如图? 所以,用60分钟图显然5、34、5是错误的macd参数。60分钟的k线是30分钟的k线的1/2,那么我们把参数也用1/2来试一下。5、34、5更该成,3、17、3。神奇的效果出现了,当macd的diff值穿越零轴的时候,60分钟线和30分钟线一样精确见到低点。 如图5 所以,比尔.威廉姆的一致性获利法的时间跨度研究是错的。 那么怎么解决一致性获利法的时间跨度研究呢我做过大量的数学推导,能给大家一个近似标准的答案。首先我们来看一下macd的设计思想,通过对其设计公式的研究,我发现它不过是短期和长期的移动异滑平均值的比较。简单的讲就是,短期和长期哪个速度更快。比如:Macd的标准参数12、26、9,其实就是从现在往前数12天的速度和从现在往前数26天的速度比较。如图 通过对指标的详细研究,使我现在已经不必看任何指标,只是通过时间、价格就能知道指标的位置和形态,进而做到快人一步。(指标太滞后了,所有的指标都滞后。我们觉得最快的kdj只不过它的标准参数是9、3、3而已,但同样滞后3个周期。)一致性获利法的时间跨度究竟应该如何定量,明天阐述,这几天太忙了。 数字化定量分析:一致性获利法时间跨度的定量研究(续) 调整macd的参数5、34、5,是为了判断第四浪调整结束的最低要求,别的时候不适用。上文曾经说过,《混沌操作法》中的原着比尔.威廉姆的页面k线数量来确定参数设置是错误的。那么究竟应该以什么为准呢我做过大量的数学推导,能给大家一个近似标准的答案,看看哪个周期最适合5、34、5。 就是数波浪的1浪起点到3浪终点的周期数。我经常用的是60为参量,我做过大量的数学推导,能给大家一标准的答案,看看哪个周期最个近似适合5、34、5。那么大于60的,5、34、5的参数应该放大;小于60的,5、34、5应该缩小。为了方便大家量化,我给一个参数应用一致性获利法macd的参数设置计算公式:

一致性成功的事业经营哲学 二

一致性成功的事业经营哲学二《专业投机原理》第一篇建立基本的知识 第3章一致性成功的事业经营哲学(二) 一致性的获利能力 当然,市场不会永远位于顶部或底部的附近。一般来说,在任何市场的多头行情顶部与空头行情底部之间,一位优秀的投机者或投资者应该可以掌握长期价格趋势(不论向上或向下)的60%至80%。这段期间内,交易重点应该摆在低风险的一致性获利。 一致性的获利能力是属于保障资本的辅助原则。何谓辅助原则?辅助原则是一种概念,它直接来自于-个更根本的原则。就目前讨论的情况来说,一致性的获利能力是保障资本的辅助原则,因为资本不是一种静态的数量--它会增加(获利)或减少(损失)。如果资本要稳定增加,你必须要有一致性的获利能力;如果你要有一致性的获利能力,必须要保障你的获利,并尽可能降低损失。因此,你必须衡量每一项决策的风险与报酬的关系,根据已经累积的获利或亏损评估风险,如此才能增加一致性的胜算。 例如,假定你是以季为基础操作。在一季的开始,任何新头寸的规模都应该很小(相对于风险资本而言),因为当期还没有累积获利。另外,你应该预先设定承认自己错误的出场点,一旦行情触及这个价位,你便应该认赔出场。如果第一笔交易发生亏损,任何新头寸都应该根据损失而按比例缩小。依此方式交易,任何一季结束时,你都不会亏损所有的风险资本--你永远还有筹码。反之,如果你有获利,应该将一部分获利运用在新头寸上,并将其余获利存入银行;如此,你不但可以增加获利的潜能,又可以保障一部分的获利。 如果我是一位年轻的投机者,并拥有5万美元的资金交易商品期货,我最初的头寸不会超过总资本的10%-5000美元--并设定停损而将潜在的损失局限在l0%至20%之间--500美元至1000美元之间的损失。换言之,根据这项设计,我的亏损绝对不会超过总风险资本的1%至2%。如果第一笔交易发生1000美元的

证券混沌操作法解析

操作法赶紧把一个偶然机会买到的证券混沌操作法翻了一下 感觉还可以,有值得借鉴的地方: 1、一致性获利计划交易,在交易时候,要有计划,并设定安全气囊(止损)以及五颗子弹 2、信号判断(五颗子弹)不外乎形态、指标、成交量和波浪 (1)指标背离:根据MFI指标的背离,来判断波浪的素性 (2)波浪的量度幅度 (3)形态:产生分形形态,底部或者顶部形态 (4)在分形形态中,出现“蛰伏”信号,此信号类似于放量滞涨或者放量不跌 (5)动能产生转变,类似于macd信号 由于五颗子弹中,(1)、(4)、(5)都牵涉到MFI指标 MFI(Market Facilitation Index)-市场促进指数: MFI=价格区间/交易量=(最高价-最低价)/交易量 表明价格每跳动一个单位对应的平均变动量, 作者的意图是:在实际操作中,就是要找MFI比较大的时段进行交易 这样就是不用多少成交量就导致价格迅速波动 在MFI基础上再加工一致获利法的5/34/5MACD: 既取MFI的5期平均和34期平均之差作为震荡指标,再对震荡指标移动平均作为信号线: 写成公式即为: MFI:=(HIGH-LOW)/VOL; OSC:=MA(MFI,5)-MA(MFI,34),COLORSTICK; MACD:MA(OSC,5) 此动能指标有如下功能: 1、协助判断第三波的蜂位; 2、判断第四波的终点;或者第四波最低条件已经满足; 3、判断趋势的结束与第五波的顶部; 4、显示动能方向,表明多空信号 5/34/5MACD动能指标在五颗子弹中,第五颗子弹就是它 而第一颗子弹也是借助于它,判断波浪的特性: 第三波与第五波的之间,OSC会发生背离:如果是下跌五浪中,第五浪价格低于第三浪,而OSC高于第三浪;相反在上升五浪中,第五浪价格高于第三浪,而OSC则低于第三浪。 (2)波浪的量度幅度: 第二浪往往是第一浪的0.38倍到0.62倍之间。 第三浪往往是第一浪的1.00倍到1.62倍之间,经常大于1.62倍。 第四浪通常是第三浪的0.38倍至0.50倍之间。 第五浪往往是第一波起点至第三波终点的价格差距的0.62倍至1.00倍。

关于时间取样观察法

关于时间取样观察法,比较经典的运用是美国研究者。。进行的学前儿童在游戏中的社会参与性行为研究,她首先把儿童的参与社会性群体活动的行为分为六类,并给每一类确定了详细了操作定义。 一、无所事事:幼儿未参加任何游戏活动或社会交往,只是随意观 望引起其兴趣的活动。如,没有可观望的,就玩弄自己的身体 走来走去,跟随老师,或站在一边四处张望。 二、旁观:幼儿基本上是观看别的孩子游戏,可能和那些孩子说几 句话,问几个问题,或提供某种建议,但不参与游戏。始终站 在离那些孩子比较近的地方,所以可听见他们说的话,了解他 们玩的情况。于无所事事的幼儿区别是:旁观的幼儿对某一组 (或几组)同伴的活动有固定的兴趣,不像前者对所有组均无 特别兴趣,一直处于游离状态。 三、单独游戏:幼儿单独游戏,在近处有其他幼儿在用不同玩具游 戏,但幼儿不做任何努力设法接近他人或与别人说话,只专注 于自己的活动,不受别人影响。 四、平行游戏:尽管有别的幼儿在旁边用同样的玩具游戏,幼儿仍 单独玩,不想影响别人,也不受别人影响。因而,他们只是在 旁边各自玩而不是一起玩。 五、联合游戏:幼儿与其他孩子一起玩,分享玩具和设备,相互追 随,有控制别人的企图,但并不强烈。幼儿们从事相似的活动,但无组织和分工,没人做自己想做的事,而不把兴趣首先放在 小组活动上。

六、合作游戏:幼儿在为某种目的而组织起来的小组里游戏,如, 用某种材料编织东西,竞赛、玩正式的游戏等。具有“我们” 的概念,知道谁属于哪一组。有1到2个领头者左右着小组活动的方向,所以要求角色分工,并相互帮助,支持这种分工角色的执行。 确定好各个操作定义后,观察者开始在幼儿的自由游戏中观察幼儿的行为,对每个幼儿观察一分钟,根据操作定义检验或判断其所从事的是哪一类社会参与性香味,然后记入下面的记录表格。 学前社会参与性活动观察记录表