待摊费用清查评估明细表

资产评估申报明细表填列基本要求

资产清查评估申报明细表填列基本要求1、明细表要在经清查盘点、达到账实、账账、账表相符的基础上填列。

2、明细表填列的资产、负债范围要和评估目的所涉及的资产、负债范围一致,不重不漏。

3、明细表所列栏目分项填列齐全,除属评估机构填列的栏目外,属资产占有方填列的栏目要规范填列齐全。

4、明细表填列的项目和数额要与账表相应项目相符。

5、货币资金及实物资产不得出现贷方余额,如有贷方余额,应在调整后填列清单。

6、明细表要提供书面和计算机软盘各一套。

7、在利用计算机填列清单时,超出一页的,可加行继续填列,其标题行及页脚内容利用计算机功能自动添加到每一页;每一项目填列完毕,一定要利用计算机加和,不得利用手工加和,以避免手工加和的误差。

8、货币资金:序号至账面价值各栏目由资产占有方填列。

现金按会计核算户数分别填列;银行存款按在银行设立的户数分别填列;其他货币资金分项填列。

9、应收及其他应收款等债权:序号至账面价值各栏目由资产占有方填列。

要求准确地填写债务人、业务内容、发生时间(****年***月)和账龄。

关于发生时间的填列要求,若本月有发生额,则发生时间为本月;若本月无发生额,则发生时间为最后一笔业务的发生时间。

账龄分1年以内、1-2年、2-3年、3年以上四种情况。

10、存货:序号至账面价值、及实际数量各栏目由资产占有方填列。

分库房按规格、品名分项填列。

如有未作暂估进货而形成的贷方余额,应调整作暂估进货后填列清单。

其中:①账面价值中的数量、单价、金额按财务明细账填列后,达到账表一致;②实际数量按仓库实际盘点数填列,账存数与实存数如有差异应查找原因;③已经摊销完但仍在正常使用的低值易耗品要选择比较贵重的物件进行申报。

11、机器设备:序号至账面价值各栏目由资产占有方填列。

各栏目据实填列。

本表填写机器设备,如专用机器设备、辅助机器设备、办公机具等。

(1)设备编号:按贵公司资产管理用编号填写,如贵公司未设置编号管理,则按使用部门填报,在此栏填写部门名称;(2)设备名称:按固定资产账和卡片的名称填写,要求资产管理部门和财务的名称要一致;(3)规格型号:按设备实际规格和型号填写;(4)生产厂家:按设备制造厂家填写;自制设备填写“自制”;现场组装设备按设备安装公司和主要设备供应厂家分别填写;(5)计量单位:填写“台”、“套”、“组”、“个”等;(6)数量:填写单体设备数量;(7)购置时间:按设备实际购入时间填写;(8)启用时间:按该设备开始投入使用时间填写(注意此时间非工程财务决算及移交时间),若实际购入时间和启用时间间隔超过一年,请在备注栏中说明或另附说明;(9)账面原值、账面净值:按固定资产明细账填写;12、车辆评估明细表本表填写车辆,如各种汽车、工具车(叉车、电瓶车)等。

企业长期待摊费用管理表格

E

8.检查长期待摊费用是否已按照企业会计准则的规定在财务报表中作出恰当列报(注意剩余摊销期1年以内的长期待摊费用是否在财务报表内一年内到期的非流淌资产项目反映)。

略

第二部分计划实施的实质性程序

项 目

财务报表认定

存在

完整性

权利

与义务

计价

与分摊

列报

评估的重大错报风险水平(注1)

从操纵测试获取的保证程度(注2)

需从实质性程序获取的保证程度

计划实施的实质性程序(注3)

索引号

执行人

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

……

注: 1.结果取自风险评估工作底稿。

2.结果取自该项目所属业务循环内部操纵工作底稿。

3.在计划实施的实质性程序与财务报表认定之间的对应关系用“√”表示。

长期待摊费用审定表

被审计单位:

项目:长期待摊费用

编制:

日期:

索引号:ZX1

财务报表截止日/期间:

复核:

日期:

项目名称

期末

未审数

账项调整

重分类调整

期末

审定数

上期末

审定数

索引号

借方

贷方

借方

贷方

一、账面余额合计

1.

……

二、将于一年内摊销的数额合计

1.

……

三、账面价值合计

1.

……

审计结论:

长期待摊费用明细表

被审计单位:

项目:长期待摊费用明细表

编制:

日期:

索引号:ZX2

财务报表截止日/期间:

复核:

日期:

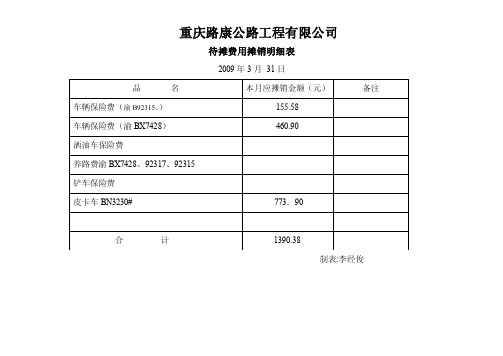

待摊费用摊销明细表

重庆路康公路工程有限公司待摊费用摊销明细表2009年3月31日制表:李经俊重庆路康公路工程有限公司待摊费用摊销明细表2008年10月31日下面是诗情画意的句子欣赏,不需要的朋友可以编辑删除!!谢谢1. 染火枫林,琼壶歌月,长歌倚楼。

岁岁年年,花前月下,一尊芳酒。

水落红莲,唯闻玉磬,但此情依旧。

2. 玉竹曾记凤凰游,人不见,水空流。

3. 他微笑着,在岁月的流失中毁掉自己。

4. 还能不动声色饮茶,踏碎这一场,盛世烟花。

5. 红尘嚣浮华一世转瞬空。

6. 我不是我你转身一走苏州里的不是我。

7. 几段唏嘘几世悲欢可笑我命由我不由天。

8. 经流年梦回曲水边看烟花绽出月圆。

9. 人生在世,恍若白驹过膝,忽然而已。

然,我长活一世,却能记住你说的每一话。

10. 雾散,梦醒,我终于看见真实,那是千帆过尽的沉寂。

11. 纸张有些破旧,有些模糊。

可每一笔勾勒,每一抹痕迹,似乎都记载着跨越千年万载的思念。

12. 生生的两端,我们彼此站成了岸。

13. 缘聚缘散缘如水,背负万丈尘寰,只为一句,等待下一次相逢。

14. 握住苍老,禁锢了时空,一下子到了地老天荒15. 人永远看不破的镜花水月,不过我指间烟云世间千年,如我一瞬。

16. 相逢一醉是前缘,风雨散,飘然何处。

17. 虚幻大千两茫茫,一邂逅,终难忘。

相逢主人留一笑,不相识,又何妨。

18. 天下风云出我辈,一入江湖岁月催;皇图霸业谈笑间,不胜人生一场醉。

19. 得即高歌失即休,多愁多恨亦悠悠,今朝有酒今朝醉,明日愁来明日愁。

20. 直道相思了无益,未妨惆怅是清狂。

21. 看那天地日月,恒静无言;青山长河,世代绵延;就像在我心中,你从未离去,也从未改变。

22. 就这样吧,从此山水不相逢。

23. 人天自两空,何相忘,何笑何惊人。

24. 既不回头,何必不忘。

既然无缘,何须誓言。

今日种种,似水无痕。

明夕何夕,君已陌路。

25. 有缘相遇,无缘相聚,天涯海角,但愿相忆。

有幸相知,无幸相守,苍海明月,天长地久。

集团待摊费用清查明细表

序号 *

项目名称 *

摊销起始日 1

摊销期限 (月) 2

已摊销月数 3

合计

* 单位负责人: 填报日期:

***g始金额 4已摊销数 5

账面数 6=4-5

截止基准日 应摊销额 7

截止基准日 账面应有余 8=4-7

会计技术差 错 9

财务负责人:

待摊费用清查明细表

基准日:<d>jzr</d>

基准数 10=6-9

关键证据 22

索引号 23

* 制表人:

*

基础表20 单位: 元

备注 24

KM

*

清查数 11

预计残值(预计 清查 可收回金额) 出有 12 13=10-11-12

财务负责人:

— %d —

费用清查明细表

损失原因 14 发生日期 15 企业申报损失数 小计 列损益 16=17+1 17 8

基准日:<d>jzr</d>

*

*

— %d —

企业申报损失数 核权益 18

中介审核数 列损 小计 核权益 益 19=20+21 20 21

资产评估模拟实训教程-实验十-其他非流动资产评估实验

4.持有至到期投资评估明细表

被评估单位:

序号 1 合

被投资单位名称 投资类别

国债

3年期

计

减:持有至到期投资减值准备

合计

被评估单位填表人:李毅 填表日期:2014年1月10 日

投资日期 2013.12.22

持有至到期投资评估明细表

评估基准日:2013年12月31 日

到期日 票面利率%

投资成本

2016.12.22 3.39% 100000.00

数量 1000

评估基准日 评估值

股票收盘价

7.58

7580

3. 可供出售金融资产评估汇总表

可供出售金融资产评估汇总表

评估基准日:2013年 12月31日

被评估单位:广西糖纸有限责任公司

编号

科目名称

账面价值

可供出售金融

资产-山推股

1

份(成本)

9036

金额单位: 人民币元 评估价值 增减值 增值率%

7580

报表账面数

482617.72 经济内容、原始发生额、

调整项:包括会计师及评估师的调整数与分录:无

摊销起止时间、跨期分摊

评估基准日清查调整数值

482617.72 费用的依据、核实尚存权

附:实物资产评清调估单整基;后准与账日待面 评摊值估费值用有关的合同、48协8420议6114;7..67评82估计力 性 业算的 的 填说情 资 报明况 产 实等; ( 物资2如 清、有 单料有应 )。无要 ;实求3物、企

3.长期待摊费用评估明细表

长期待摊费用评估明细表

评估基准日:2013 年12月31日

9036 9036

7580

7580

评估人员:曹君茹

待摊费用审计程序执行情况表

告。 3 企业清查出的有关应提未提费用,收集企业作出专项说明报告。 4 复核上述经济事项,判断损失确认依据的真实性。

二 待摊费用科目的审阅 1 获取待摊费用明细表,检查明细帐、总费用内容是否符合有关规定, 审核摊销金额是否正确

底稿索引号

三 必要时适当增加审计程序。

待摊费用审计程序表

被审计单位名称

被审会计报表属期

审计目标:1、核定资产损失的真实性 2、核定资产余额的正确性

编制人及日期 复核人及日期

索引号 A12 页次

序

审计程序

号

执行情况说明

一 损失认定的证据审核 1 待摊费用中已经失去摊销意义的费用项目,收集企业作出相关事项说明报告。

2 待摊费用中应摊未摊费用,收集企业作出难以自行消化的未摊销专项说明报

精美文档

项目经理复核意见:

2

资产评估明细表(实用)--

期初数

期末数

金额单位:人民币元 备注

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

负责人:

财务主 管:

负债及所有者权益 流动负债: 短期借款 交易性金融负债 应付票据 应付账款 预收款项 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 一年内到期的非流动负债 其他流动负债

流动负债合计 非流动负债: 长期借款 应付债券 长期应付款 专项应付款 预计负债 递延所得税负债 其他非流动负债

编制单位: 资产

流动资产: 货币资金 交易性金融资产 应收票据 应收账款 预付款项 应收利息 应收股利 其他应收款 存货 一年内到期的非流动资产 其他流动资产

流动资产合计 非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产

非流动资产合计 资产总计

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33

期初数 0.00

0.00 0.00

填表人注

0.00

0.00 0.00

非流动负债合计 负债合计

所有者权益: 实收资本 资本公积 减:库存股 盈余公积 未分配利润

所有者权益合计

负债及所有者权益合计 与总资产相差

序号 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64

资产评估工作底稿(1).

操作类工作底稿成本法推荐格式目录:

81 存货--(自制半成品)询价记录表

101 (在库)低值易耗品清查评估明细表

存货--( 库存商品[产成品] )清查评估明细 82 表

102 在用低值易耗品询价记录

83 市场途径存货--(库存商品 )作业分析表

103 在用低值易耗品需报废的说明

84 成本途径存货--(产成品)作业分析表1

26

操作类工作底稿成本法推荐格式目录:

41 坏账作业分析表 42 其他应收款评估步骤及复核表

43 应收款项(其他应收账)清查评估明细表 44 应收账款询证函回函 45 应收账款替代步骤有关凭证复印件 46 坏账作业分析表

47 预付账款评估步骤及复核表 48 应收款项( 预付账款)清查评估明细表 49 预付账款询证函回函 50 购货合同或服务合同复印件 51 坏账作业分析表 52 应收补贴款评估步骤及复核表 53 应收补贴款清查评估明细表 54 应收补贴询证函回函 55 相关资料复印件 56 存货评估步骤及复核表 57 存货评估汇总表 58 存货--( 物资采购)清查评估明细表 59 市场途径存货--(物资采购 )作业分析表 60 采购合同,付款凭证

5

4、应收账款项目没有询证函回函及替代程 序。 5、存货部分在报告中叙述采用市价法评估, 未见相关工作底稿;未附存货基准日盘点 表。 6、长、短期借款未附银行询证函。

6

7、土地的评估部分在评估说明中未进行阐述,底稿 中未附反映与评估结果相关联的确定评估价值的评估 过程。评估结果汇总表中显示土地账面原值167.83万 元,评估减值90.75万元,减值率54.1%,未说明原因 。土地证面积与土地委估面积不一致,相差1972.5平 米,未进行说明。 8、机器设备部分在报告中叙述采,前后表述不一致。 9、企业整体资产评估未作收益现值法验证部分的说 明。