2017年中国牛肉市场消费量情况分析(图)

最新中国牛肉市场分析报告

不包括户外消费。根据前几年的调查,若算上户外消费,估计城市人均牛肉年消费 量达到5公斤。 Urban average beef consumption reaches 5 kg per person per year.

一、中国肉牛业基本概况 (The global picture) The basics of China’s beef industry

1. 牛肉消费占肉类消费很低的比重,但比重在不断提高 The proportion of beef in meat consumption is still very low, but increases continuously

年人均消费量(公斤) kg per capita per year

Source: China Statistic Yearbook 2012

元/公斤,RMB/kg 物价指数,CPI

2000年以来,中国的牛肉价格增长了3倍,远高于当期的CPI增幅。 现在牛肉价格已达到63.11 RMB/kg, 即约为10 USD/kg Since 2000, China’s beef price has gone up 3 times, much higher than the increase of CPI, now the beef price is about 10 USD/kg

6. 能繁母牛市场价格呈上涨态势 The price of fertile cow keeps up

2011年以来,能繁母牛平均市场价呈持续上涨态势,尤其是2012年后半年以来涨幅明显增大。 2014年,能繁母牛平均市场价为10021元/头,比上年提高了16.2%。 Since 2011, the price of fertile cow has experienced a strong upward trend, especially esp. since late 2012. In 2014, the average price was 10,021 RMB/head, up 16.2% compared to the previous year.

近年来肉牛存栏量与产量的增长趋势分析

近年来肉牛存栏量与产量的增长趋势分析目录一、近年来肉牛存栏量与产量的增长趋势 (3)二、养殖品种结构及其市场影响 (5)三、未来发展方向与趋势预测 (8)四、肉牛养殖市场的可行性总结 (10)五、规模化与分散化养殖现状对比 (13)政府对于规模化养殖给予了大力支持。

通过出台一系列政策措施,如税收优惠、资金扶持等,鼓励养殖业向规模化、产业化、标准化的方向发展。

金融机构也加大了对规模化养殖企业的信贷支持力度,为它们提供充足的资金支持。

随着经济的快速发展,城乡居民的收入水平不断提高,这一变化直接影响了居民的消费结构和饮食习惯。

牛肉作为一种高蛋白、低脂肪且富含多种矿物质和维生素的肉类,因其营养价值高而备受青睐。

随着收入的增加,居民在满足基本生活需求的基础上,开始追求更高质量的生活,包括饮食方面的改善。

因此,牛肉的消费量逐年攀升,成为许多家庭餐桌上的常见食物。

替代品市场的供需关系也会影响牛肉市场的价格调整。

当替代品供应充足而需求不足时,其价格往往会下降,从而吸引更多消费者购买。

这种变化会导致牛肉市场的需求量减少,进而引发牛肉价格的下跌。

反之,当替代品供应紧张而需求旺盛时,其价格会上涨,从而抑制消费者购买意愿,使部分消费者转向牛肉市场,进而推动牛肉价格上涨。

声明:本文内容来源于公开渠道或根据行业大模型生成,对文中内容的准确性不作任何保证。

本文内容仅供参考,不构成相关领域的建议和依据。

一、近年来肉牛存栏量与产量的增长趋势(一)存栏量增长趋势1、总体存栏量增长情况近年来,中国肉牛存栏量总体呈现波动增长趋势。

根据国家统计局的数据,从2013年至2022年,中国牛存栏量从8985.76万头增长至10215.85万头,增量达1230.09万头,增幅为13.69%,年均复合增长率为1.43%。

尽管在2024年上半年,全国牛存栏量略有下降,降至10204万头,同比减少了2.9%,但这可能是受到养殖成本上升、市场需求波动等因素的影响,并不能完全反映长期趋势。

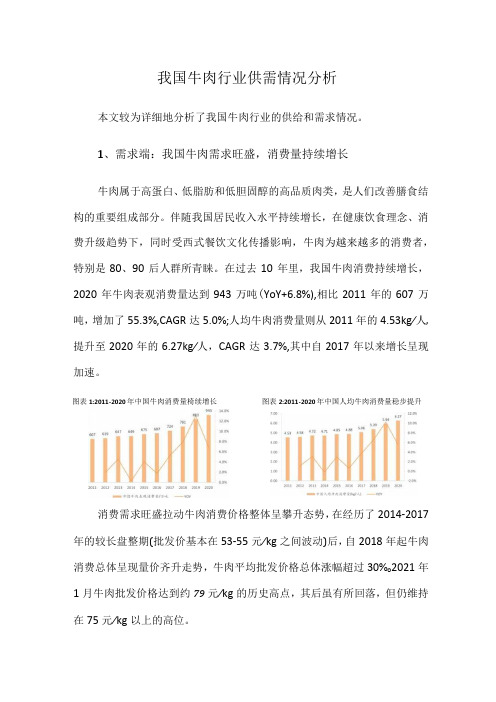

行业研究:我国牛肉行业供需情况分析

我国牛肉行业供需情况分析本文较为详细地分析了我国牛肉行业的供给和需求情况。

1、需求端:我国牛肉需求旺盛,消费量持续增长牛肉属于高蛋白、低脂肪和低胆固醇的高品质肉类,是人们改善膳食结构的重要组成部分。

伴随我国居民收入水平持续增长,在健康饮食理念、消费升级趋势下,同时受西式餐饮文化传播影响,牛肉为越来越多的消费者,特别是80、90后人群所青睐。

在过去10年里,我国牛肉消费持续增长,2020年牛肉表观消费量达到943万吨(YoY+6.8%),相比2011年的607万吨,增加了55.3%,CAGR达5.0%;人均牛肉消费量则从2011年的4.53kg∕人,提升至2020年的6.27kg∕人,CAGR达3.7%,其中自2017年以来增长呈现加速。

图表1:2011-2020年中国牛肉消费量椅续增长图表2:2011-2020年中国人均牛肉消费量稳步提升消费需求旺盛拉动牛肉消费价格整体呈攀升态势,在经历了2014-2017年的较长盘整期(批发价基本在53-55元∕kg之间波动)后,自2018年起牛肉消费总体呈现量价齐升走势,牛肉平均批发价格总体涨幅超过30%o2021年1月牛肉批发价格达到约79元∕kg的历史高点,其后虽有所回落,但仍维持在75元∕kg以上的高位。

从消费结构看,目前我国居民肉类消费以猪肉为主,占比在50%以上,牛肉占比则不足6%o猪肉价格周期性波动明显,但牛肉价格变化总体与其关联度不大,说明现阶段牛肉消费与猪肉消费之间不存在强相关性,牛肉消费及价格主要受自身的供需影响;另外,也说明牛肉对猪肉的替代在增强。

目前,由于国内牛肉供应持续偏紧,消费增幅大于产量增幅,而疫情等影响让国际市场供给不稳定因素增加,再加上国内养殖饲料品种玉米和豆粕价格上行,饲草品种青贮、花生秧等价格上涨,导致牛肉价格整体易涨难跌。

2、供给端:国内缺口不断扩大,进口占比快速提升2019年全国肉牛存栏量/出栏量分别为6,998万头/4,534万头,同比分别增加5.7%和3.1%,为自2010年来的最高增速。

中国牛肉市场的供给与需求分析

2020年第03期作者简介:王楚婷(1995-),女,山东淄博人,硕士,研究方向:现代企业管理。

收稿日期:2020年2月21日。

1引言近年来,我国居民人均可支配收入和生活水平不断提高,加上人们对于牛肉营养价值的不断认识以及西式餐饮文化的传播,随之带来的消费结构升级和饮食观念的变化则激发了牛肉消费热情。

此外受非洲猪瘟的影响,牛肉作为猪肉的替代品之一,在我国居民肉类消费结构中所占比重也不断提升,由此可见国内牛肉市场需求空间巨大。

随着消费需求空间的扩大,也带动了国内一系列牛肉产业的迅速发展,行业内也逐渐产生了一批大型现代化肉牛屠宰加工企业,如科尔沁、伊赛牛肉及秦宝牧业等。

然而,受饲养周期长、生产成本高、发展方式落后等因素影响,国内牛肉产量远不能满足居民消费需求,所以我国长期依靠大量进口来弥补国内牛肉产需缺口。

在此背景下,通过对我国牛肉消费需求市场和包括国内生产及国际进口的牛肉供给市场的更加系统的分析,从而更加全面地了解中国牛肉市场的供需现状以确保我国肉牛产业的发展满足牛肉市场快速扩张的需要。

2我国牛肉市场的消费需求分析2.1牛肉消费量由图1可知,2009年至2018年我国牛肉消费量以较为平稳的增速不断上升,由2009年的574.9万吨上升至2018年的853.0万吨,年平均增长率4.5%。

2010年我国牛肉消费总量超650.0万吨,随后2013年超700.0万吨,直至2017年我国牛肉消费总量已超800.0万吨。

依此趋势发展,未来我国牛肉消费量将持续上涨,据联合国粮农组织和统计年鉴的数据分析预测,我国牛肉总需求量将在2030年达到1646万吨[1]。

图12009-2018年我国牛肉消费量数据来源:美国农业部(USDA )2.2牛肉价格随着我国居民牛肉消费需求量的增加和养殖成本的不断上涨,牛肉价格也在不断提高。

由图2可知,2009至2018年来,牛肉的年平均价格整体呈上升趋势,2009年的牛肉年平均价格为33.1元/公斤,而2018年的牛肉年平均价格已达到65.1元/公斤,约为2009年牛肉年平均价格的两倍,价格年平均增长率为7.8%。

2011-2016年全球牛肉产量、消费量、进口量、出口量及价格走势分析【图】

2011-2016年全球牛肉产量、消费量、进口量、出口量及价格走势分析【图】2017年07月07日 14:36字号:T|T一、全球牛肉产量近年来,全球牛肉市场保持稳定发展,2011年全球牛肉及小牛肉产量为5818.5万吨,2014年增长至5973.0万吨,2015年产量为5838。

9万吨,较2014年下降2.2%。

2011-2015年全球牛肉及小牛肉产量:千吨资料来源:公开资料、智研咨询整理相关报告:智研咨询发布的《2017-2023年中国牛肉行业深度全景调研及投资前景预测报告》目前,美国是全球最大的牛肉生产国,2015年美国牛肉及小牛肉产量为1081.5万吨,其次是巴西,2015年生产牛肉和小牛肉942.5万吨,欧盟产量为767。

0万吨。

2011—2015年全球主要国家牛肉与小牛肉产量统计(千吨)—2011年2012年2013年2014年2015年巴西9,030 9,307 9,675 9,723 9,425 欧洲联盟8,114 7,708 7,388 7,443 7,670 印度3,308 3,491 3,800 4,100 4,100阿根廷2,530 2,620 2,850 2,700 2,740澳大利亚2,129 2,152 2,359 2,595 2,547墨西哥1,804 1,821 1,807 1,827 1,850巴基斯坦1,536 1,587 1,630 1,675 1,725俄罗斯1,360 1,380 1,380 1,370 1,355加拿大1,141 1,060 1,049 1,099 1,050其他15,250 15,563 15,793 16,122 15,112美国以外国家总计46,202 46,689 47,731 48,654 47,574 美国11,983 11,848 11,751 11,076 10,815总计58,185 58,537 59,482 59,730 58,389资料来源:公开资料、智研咨询整理二、全球牛肉进出口量2011年全球牛肉及小牛肉进口量为644.7万吨,出口量为807.2万吨;2015年进口量为758。

我国肉牛生产现状及未来展望

1222021年第2期中国饲料中国经历了历史性的经济转型,其中中国有13亿人口,过去20年的年均经济增长率为9.5%,这对国内、国际和农业生产产生了重大影响。

现在中国是世界上最大的农产品生产国和消费国之一。

随着中国经济的快速增长,我国越来越多的人进入新的中产阶级,肉类消费也越来越集中。

肉牛产业是改革开放后迅速发展起来的新兴产业,是中国畜牧业发展最快的产业之一。

近年来,中国已成为全球牛肉生产、消费和贸易的主要参与者。

在生产方面,中国是世界第三大牛肉生产国,也是亚洲最大的牛肉生产国。

肉牛生产一直是中国的一项传统养殖业,也是中国经济增长的重要贡献。

但快速增长的人均牛肉消费量使生产和消费之间的差距逐渐扩大(刘艺卓和刘武兵,2015)。

由于中国肉牛行业生产率低,牛肉库存不断减少,这一差距正在扩大,使得中国以牛肉消费者的身份进入国际市场,成为世界上最大的牛肉进口国之一。

随着牛肉进口的大幅增加,中国已逐渐成为牛肉净进口国,而不是净出口国。

本文概述了中国牛肉行业近20多年的产业变化,包括牛肉生产、消费和贸易,同时也对中国牛肉产业的发展前景进行了简要概述。

1 我国肉牛生产现状1.1 区域分布 中国是世界上人口最多的发展中国家之一,肉牛产业发展迅速,包括进口品种和本土品种,特定品种在全国不同的农业区更为常见。

根据地区现有的饲料资源和环境条件可将其分为种植区、放牧区、种植-放牧区3类,这些区域部分肉牛产业在17个省又可以分为5个区域,包括中原(山东、河南、河北和安徽)、东北(吉林、黑龙江、辽宁、内蒙古和河北北部))、西部(甘肃、山西和宁夏)、西南(贵州、重庆、云南和广西)等。

牛养殖主要集中在种植区,特别是中原地区(山东、河南)和东北地区(吉林、辽宁)。

在其他区域,如东南省份,牛的养殖密度很低,而在西北地区,放牧系统中,大型牛群分布在很远的地方。

西南地区的肉牛种群密度是由不同地区的集约化制度和更多山区的放牧制度形成的。

2017年我国肉牛产业发展趋势分析

2017年我国肉牛产业发展趋势分析作者:来源:《农家科技》2017年第03期近年来,我国肉牛产业素质稳步提升,全国散养户比重持续下降,适度规模化及标准化程度提高,产业模式呈现多元化发展。

但相比于世界平均水平,我国肉牛屠宰胴体重量低出近100千克,养殖成本却高出1倍以上.严重影响了我国肉牛产品的竞争力。

国家肉牛牦牛产业技术体系首席科学家曹兵海认为,我国养殖和加工企业须加大投入加速“差异化”改革,针对中高档市场进行产业链结构调整和升级,这是肉牛产业供给侧改革的必然方向。

母牛存栏继续下滑,屠宰加工赢利困难“母牛的讣群体、大规模’农户养殖仍是产业基础的主体,且母牛牛源紧缺态势尚未得到明显缓解,规模场(户)的数量和母牛存栏量的增加仍难以抵偿散户退出造成的母牛存栏量下降,工商业资本向包括母牛在内的肉牛全产业链加速渗透。

”针对肉牛产业过去一年的产业特点,曹兵海总结。

据了解,2016年,总体上牛肉消费量稳中有升,国产牛肉零售价格年均54元/千克,但受进口牛肉(到岸均价30元/千克)的影响,消费增量比上年略有下降。

对于2016年育肥牛、架子牛及母牛带犊养殖环节处于微利状态以及架子牛和育肥牛价格倒挂的情况,曹兵海指出,受低廉进口牛肉、较高生产成本和屠宰产能过剩的影响,屠宰加工企业赢利困难,这是主要原因之一。

“牛肉品质与价格不对称现象严重,市场秩序有待行业自律,养殖和加工企业须加大投入加速‘差异化’改革。

”紧贴消费需求发力中高档市场2016年能繁母牛扩繁补贴政策继续发力,带动地方政府出台相应政策,提高了区域性的母牛存栏数量。

那么,2017年肉牛产业会朝什么方向发展?曹兵海认为,主要有三大趋势。

首先是存栏量和牛肉产量基本保持稳定。

养殖企业加速向两端延伸产业链,加工企业继续进口低价牛肉缓解产能过剩压力。

“随着时间的推移,我国肉牛产业将凸显以下问题:一是大规模集中引进肉牛母牛,缺乏有效融入我国肉牛产业的途径和措施。

二是提高肉牛母牛生产力及其经济价值,具体措施不完善。

2018年牛羊肉屠宰及加工企业组织架构、部门职能、商业模式研究

2018年牛羊肉屠宰及加工企业组织架构、部门职能、商业模式研究目录一、牛羊肉屠宰及加工公司组织结构及业务流程 (1)(一)公司组织结构 (1)(二)部门主要职责 (1)1、计划生产部 (1)2、采购部 (1)3、销售部 (2)4、质检部 (2)5、仓储部 (2)6、财务部 (3)7、人事部 (3)8、综合部 (3)(二)生产或服务流程及方式 (3)1、采购流程 (4)2、生产流程 (4)(1)活羊屠宰流程 (4)(2)进口牛羊肉分割流程 (6)3、销售流程 (8)二、牛羊肉屠宰及加工公司商业模式 (9)(一)销售模式 (9)(二)采购模式 (10)1、活羊采购 (10)2、冷冻牛羊肉采购 (10)(三)生产模式 (11)(四)盈利模式 (12)三、牛羊肉屠宰及加工行业基本情况 (12)(一)行业概述 (12)(二)行业基本情况 (13)1、行业主管部门和行业监管体制 (13)2、行业相关产业政策及主要法律法规 (13)(1)行业主要法律法规 (13)(2)行业主要产业政策 (14)3、行业市场规模 (15)(1)农副食品加工业市场规模 (15)(2)屠宰及肉类加工业产量及需求情况 (17)4、行业发展趋势 (21)(1)产品结构变化较快 (21)(2)产业一体化程度加深 (21)(3)行业集中度持续提升 (21)(4)品牌成为核心竞争力 (22)(5)消费渠道多元化 (22)5、行业壁垒 (22)(1)销售渠道壁垒 (22)(2)人力资源壁垒 (22)(3)品牌壁垒 (23)(4)原材料壁垒 (23)6、影响行业发展的因素 (24)(1)有利因素 (24)(2)不利因素 (25)(三)基本风险特征 (26)1、自然灾害及动物疫病的风险 (26)2、食品安全引发的市场风险 (26)3、汇率波动风险 (26)4、市场竞争加剧风险 (27)(四)行业竞争格局 (27)一、牛羊肉屠宰及加工公司组织结构及业务流程(一)公司组织结构(二)部门主要职责公司拥有独立完整的采购、生产、销售及财务控制体系,相关职能部门与生产部门相互协调运作,内部机构设置完整,运行情况良好。

牛肉消费市场特点分析

牛肉消费市场特点分析目录一、前言 (2)二、消费者牛肉消费习惯的变化趋势 (2)三、牛肉替代品市场(如猪肉、鸡肉等)对牛肉消费的影响 (4)四、国内外市场对牛肉品质的需求差异 (7)五、消费者健康意识提升对牛肉市场的影响 (9)六、节假日及季节性因素对牛肉消费的影响 (11)七、报告结语 (14)一、前言声明:本文内容来源于公开渠道或根据行业大模型生成,对文中内容的准确性不作任何保证。

本文内容仅供参考,不构成相关领域的建议和依据。

为了提升国内肉牛养殖的竞争力,需要引进和培育新品种,增加牛肉产品的差异化。

通过科学的选种和繁育技术,不断优化肉牛品种,提高其生长潜力和肉质品质。

随着中国消费者对高品质生活的追求和对进口牛肉的认可度提高,进口牛肉在国内市场的份额逐渐增加。

进口牛肉以其价格优势、品质优势和多样化优势对国内牛肉市场造成冲击。

国内牛肉生产企业和销售商需要加强与进口牛肉的竞争与合作,共同推动国内牛肉市场的健康发展。

二、消费者牛肉消费习惯的变化趋势(一)牛肉需求持续增长与品质要求的提升1、需求量增加随着全球经济的复苏和人民生活水平的提高,牛肉作为一种低脂肪、高蛋白的健康食品,其市场需求持续增长。

在中国,经济的快速发展和居民生活水平的提升推动了牛肉需求量的逐年增加,特别是在餐饮渠道的消费表现尤为突出,餐饮消费已成为牛肉消费量增长的主要驱动力。

2、品质要求的提升消费升级和饮食结构的变化使得消费者对于牛肉的品质和口感要求越来越高。

越来越多的消费者开始青睐高品质和高附加值的牛肉产品,例如谷饲牛肉和有机牛肉。

这种趋势在高端餐饮和零售市场尤为明显,消费者对牛肉的新鲜度、口感、营养价值和安全性等方面的要求日益严格。

(二)消费结构的多样化与细分化1、餐饮消费与家庭消费的差异国内牛肉超过60%是在餐饮渠道消费,家庭消费占比相对较低。

餐饮市场对上游牛肉供应链企业的要求很高,对品质牛肉的需求量大,这为搭建品质牛肉源头到餐桌的直供平台提供了机会。

我国牛肉产量已达717万吨稳居世界第三已形成4大肉牛产业带产量约占全国90%左右

我国牛肉产量已达717万吨稳居世界第三已形成4大肉牛产业带产量约占全国90%左右林清;张琪;刘瑞芳;陈小强;贾亚洲;李芳红;蒋建科;刘炳琪【期刊名称】《畜牧兽医杂志》【年(卷),期】2018(037)001【总页数】1页(P52)【作者】林清;张琪;刘瑞芳;陈小强;贾亚洲;李芳红;蒋建科;刘炳琪【作者单位】西北农林科技大学,陕西杨凌712100;西北农林科技大学,陕西杨凌712100;西北农林科技大学,陕西杨凌712100;西北农林科技大学,陕西杨凌712100;西北农林科技大学,陕西杨凌712100;西北农林科技大学,陕西杨凌712100;西北农林科技大学,陕西杨凌712100;西北农林科技大学,陕西杨凌712100【正文语种】中文2017年11月28-30日“第四届(2017)中国肉牛选育改良与产业发展国际研讨会”在西北农林科技大学召开,据悉:我国肉牛产业经过30年发展,产量已达717万吨,稳居世界第三。

对增加我国肉类产量,丰富居民膳食营养做出重大贡献。

由国家肉牛改良中心和西北农林科技大学主办的这次论坛,以“加强中国黄牛选育改良,促进现代肉牛产业发展”主题,来自美国、韩国、日本、澳大利亚、新西兰、越南、贝宁、埃及等11个国家的260多名专家学者出席论坛。

西北农林科技大学副校长钱永华教授代表主办单位致辞,副校长罗军教授参加论坛相关活动。

中国科学院院士吴常信教授等中方专家,以及美国农业部动物基因组研究室主任、首席科学家George E. Liu研究员等32位专家作大会报告,集中围绕中国黄牛肉用遗传改良及种质创新、肉牛健康养殖与优质高档牛肉生产等进行专题研讨。

农业部全国畜牧总站站长、中国饲料工业协会秘书长杨振海在致辞中说,肉牛业是畜牧业的重要产业,也是农业供给侧结构性改革的重要方向。

2016年,全国肉牛(肉牛+役用牛)存栏9242万头、出栏5110万头、牛肉产量717万吨,分别是1980年1.3倍、15.4倍和26.6倍。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2017年中国牛肉市场消费量情况分析(图)

2017年08月07日 15:06字号:T|T

牛肉是我国改革开放以来消费比例增加最快的肉类之一。

1980年,人均牛肉消费量占整个肉类消费量的比例约为2.24% ,这一数字到2011年已增加至7.27(资料来源:美国农业部),从消费比例上看,猪肉消费比例下降,牛肉、羊肉、禽肉等均呈现增长趋势,但牛肉消费比例的增长位居所有肉类消费之首然而,从国际牛肉消费绝对数量上看,我国居民牛肉消费水平仍然较低20世纪90年代末期,美国、加拿大、德ITI和英国等欧美国

资料来源:美国农业部,智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国牛肉行业市场调查现状与投资研究建议分析报告》。