近十年货币流通量的分析

货币供应量数据及分析

货币供应量数据及分析经分一张博伦32009121206按季度货币和准货币(M2)货币(M1)流通中现金(M0)数量(亿元) 环比增长数量(亿元) 环比增长数量(亿元) 环比增长2012年第一季867200.00 1.33 %270300.00 0.15 %51400.00 -14.05 % 2011年第四季855800.00 0.49 %269900.00 -6.88 %59800.00 17.84 % 2011年第三季851590.90 3.16 %289847.70 3.00 %50748.46 7.25 % 2011年第二季825493.94 1.06 %281416.37 1.76 %47317.26 1.58 % 2011年第一季816829.25 3.74 %276552.67 3.50 %46579.39 -1.20 % 2010年第四季787406.20 0.84 %267193.16 -2.27 %47145.29 2.99 % 2010年第三季780852.30 1.03 %273393.77 1.05 %45775.29 1.31 % 2010年第二季772923.65 -1.01 %270545.65 -1.50 %45183.10 1.59 % 2010年第一季780820.85 2.28 %274662.57 2.00 %44477.80 -0.28 % 2009年第四季763409.22 0.80 %269289.63 0.95 %44602.83 -1.95 % 2009年第三季757384.56 -0.10 %266766.91 0.19 %45489.03 1.44 % 2009年第二季758130.88 2.99 %266255.48 2.72 %44845.22 -5.13 % 2009年第一季736130.86 0.31 %259200.50 -0.98 %47270.24 -18.59 % 2008年第四季733884.83 1.11 %261765.01 -1.82 %58063.94 30.11 % 2008年第三季725851.79 2.18 %266621.54 2.78 %44628.17 5.62 % 2008年第二季710339.03 1.51 %259420.32 2.41 %42252.16 1.45 % 2008年第一季699776.74 0.47 %253313.17 3.89 %41646.21 -0.50 % 2007年第四季696471.50 1.30 %243821.90 -0.21 %41854.41 4.84 % 2007年第三季687506.92 2.00 %244340.64 1.53 %39922.76 0.96 % 2007年第二季674051.48 0.02 %240664.07 0.03 %39543.16 1.64 % 2007年第一季673921.72 1.59 %240580.00 1.73 %38904.85 0.65 % 2006年第四季663351.37 1.03 %236497.88 1.11 %38652.97 -2.53 % 2006年第三季656561.22 1.02 %233909.76 1.97 %39657.54 1.48 % 2006年第二季649947.46 2.18 %229397.93 2.28 %39080.58 -8.83 % 2006年第一季636072.26 1.67 %224286.95 -2.31 %42865.79 5.17 % 2005年第四季625609.29 2.52 %229588.98 3.68 %40758.58 6.57 % 2005年第三季610224.52 2.63 %221445.81 4.21 %38246.97 5.24 % 2005年第二季594604.72 1.36 %212493.20 2.38 %36343.86 1.72 % 2005年第一季586643.29 0.21 %207545.74 2.89 %35730.23 -2.88 % 2004年第四季585405.34 1.51 %201708.14 0.66 %36787.89 6.92 %2004年第三季576698.95 0.63 %200394.83 2.30 %34406.62 0.49 %2004年第二季573102.85 0.74 %195889.27 1.42 %34239.30 1.78 %2004年第一季568916.20 3.77 %193138.15 6.10 %33640.98 0.24 %2003年第四季548263.51 1.44 %182025.58 2.14 %33559.52 -2.04 %2003年第三季540481.21 1.86 %178213.57 0.95 %34257.27 1.51 %2003年第二季530626.71 4.72 %176541.13 6.25 %33746.42 -3.97 %2003年第一季506708.07 2.13 %166149.60 0.57 %35141.64 -14.46 %2002年第四季496135.31 4.41 %165214.34 -0.60 %41082.37 20.06 %2002年第三季475166.60 3.60 %166217.13 5.32 %34218.96 8.26 %2002年第二季458644.66 1.22 %157826.63 0.40 %31607.36 0.92 %2002年第一季453133.32 0.05 %157194.36 0.93 %31317.84 -1.28 %2001年第四季452898.71 0.90 %155748.97 -0.73 %31724.88 2.83 %2001年第三季448846.68 0.56 %156889.92 1.22 %30851.62 0.54 %2001年第二季446362.17 0.73 %154992.44 0.11 %30687.19 1.68 %2001年第一季443141.02 1.59 %154820.15 0.96 %30181.32 0.04 %今年第二季度,中国的GDP规模超过日本成为全球第二,于是大家就开始计算中国GDP 规模超过美国的时间,保守的估计到2030年超过美国,乐观的估计2020年即超过美国。

中国货币供应量数据分析

中国货币供应量数据分析货币供应量是指一个国家或地区流通中的货币总量,包括了现金、存款和其他短期证券等。

货币供应量对于宏观经济的发展和调控有着重要的作用。

下面我们对中国货币供应量历史数据进行分析。

首先,我们看一下近十年中国货币供应量的变化情况。

从数据可以看出,2011年到2017年,货币供应量呈现出快速增长的趋势,尤其是2015年和2016年,增长速度达到了20%左右。

而在2018年开始,货币供应量增长速度开始逐渐回落,2019年更是仅有8%左右的增长。

这与中国宏观调控政策有关。

在这一时期内,中国通过降息、减税等措施扩大了货币供应量,以刺激经济增长。

其次,我们来看一下货币供应量的组成结构。

从数据可以看出,货币供应量主要由广义货币M2组成。

然而,狭义货币M1和货币基准也同样重要。

货币基准是指央行在市场上发行的货币,通常指流通中的现金和银行家票据。

狭义货币M1包括了现金和存款。

广义货币M2则包括了M1的所有项目以及其他存款和保险储备等。

最后,我们来看一下货币供应量的影响。

货币供应量的增长首先会导致通货膨胀,但如果货币供应量增长过快,也会导致经济过热和泡沫化。

因此,掌握货币供应量的变化趋势对于宏观经济政策的制定和实施至关重要。

此外,货币供应量也会对汇率和利率产生影响。

如果货币供应量增加,汇率往往会贬值,利率则会下降。

总之,货币供应量是一个宏观经济数据,对于制定和实施国家金融政策具有重要的作用。

在分析货币供应量时,需将其与经济形势、政策和民生等因素结合分析,全面把握货币供应量的变化情况和趋势,为决策提供科学依据。

中国基础货币历年数据表

中国基础货币历年数据表全文共四篇示例,供读者参考第一篇示例:中国基础货币是指中央银行所发行的、具有最高法定支付能力的货币,也是全国性的流通货币。

作为货币体系的基础,基础货币的规模和变化对整个经济体系的运行具有重要影响。

下面我们来看看中国基础货币的历年数据表。

我们来看看中国基础货币M0的总量。

M0是指流通中的现金加银行准备金,是最广义的货币定义,也是最基础的货币形态。

根据数据统计,2010年中国基础货币M0总量为5.35万亿元,到2020年增长到了21.25万亿元,十年间增长了近4倍。

这表明中国经济在这十年间总体呈现出了稳步增长的态势。

我们来看看中国基础货币M0的年度增长率。

在过去十年中,中国基础货币M0的增长率整体呈现出逐年下降的趋势。

以2010年为基准,2011年增长了14.9%,2012年增长了11.4%,之后逐年下降,到2019年仅增长了2.8%,2020年甚至呈现了负增长,为-3.1%。

这种趋势表明中国央行在货币政策上实行了更为谨慎和稳健的控制,避免了通货膨胀等风险。

接着,我们再来看看中国基础货币M0的组成。

中国基础货币M0主要由纸币和硬币以及商业银行的银行准备金组成。

根据统计数据显示,中国基础货币M0中纸币和硬币的比重占据了大部分,银行准备金占比较小。

这也反映出中国货币体系中现金支付的依赖程度仍较高。

我们来看看中国基础货币M0的分布情况。

根据统计数据显示,中国基础货币M0的分布以城市为主。

城市地区由于经济发展程度高,货币需求也相对较大,因此城市地区的基础货币M0总量远远高于农村地区。

但是近年来,随着农村经济的发展和城乡一体化进程的加快,城市和农村地区的基础货币M0分布差距逐渐缩小。

中国基础货币M0的历年数据表反映了中国经济的整体发展趋势和货币政策的实施效果。

随着中国经济的不断发展和完善,基础货币M0的规模和构成也不断发生变化,但中国经济体系的运行相对稳健,货币政策也呈现出了谨慎和适度的特点。

中国货币供应量十年扩大450

中国货币供应量十年扩大450% 专家担心引发危机随着9月份数据显示目前我国广义货币M2余额达到69.64万亿元,引发了业内对于未来货币泛滥的担心。

经济学家们认为,过去十年M2已增长450%,继续的话可能引发通货膨胀、人民币大幅贬值、泡沫升腾,甚至严重的金融危机。

据悉,目前我国的M2是GDP的1.8倍,而美国只有0.6倍,日本、韩国不过是1倍左右。

中国人民银行副行长易纲近日在《求是》撰文指出,就中国而言,目前的各种宏观经济政策,大都保持着弹性和余地,可以做到松紧有度。

无论财政政策还是货币政策,中国在未来仍有很大的操作空间,能够从容应对危机。

(证券日报)搜狐编者注:货币供应量,是指一国在某一时期内为社会经济运转服务的货币存量,通俗讲就是发行的钞票。

可以说,近年来中国物价不断上涨的根本原因就是央行发行了过多的钞票,造成通货膨胀。

央行网站公布的数据显示,中国的货币供应量太高了。

这是近十年来的广义货币供应量:1999年为11.76万亿,2000年为13.24万亿,2001年为15.28万亿,2002年为18.32万亿,2003年为21.92万亿,2004年为25.01万亿,2005年为29.6万亿,2006年为34.55万亿,2007年为40.34万亿,2008年为47.51万亿,2009年达到了惊人的60.62万亿。

在不到10年的时间里货币供应量增加到了原来的3倍。

中国央行为什么要发行这么多人民币呢?是不是政府财政收入太少,所以不得不加印钞票?历史上的许多通货膨胀确实都是这样,但这次不同。

最近几年中国政府的财政收入状况都不错,但货币依然不断超发,根本原因就是我们在实行一种类似于“联系汇率”的货币发行制度。

简单来说就是有多少美元进入中国,中国央行就发行相应数量的人民币出来。

假如汇率是在1比6.8的话,那当有1美元进入中国,那中国央行就会发行6.8元的人民币。

而这几年美元确实在大量涌入中国,所以更多的人民币也就被源源不断的印刷出来了。

我国货币供应量分析

我国货币供应量分析【摘要】货币是一国经济运行中必不可少的流通媒介,而一国的货币供应量也就与经济的健康运行与发展有着密切的联系。

货币供应量的合理性更加有利于经济的增长,国家的合理投放控制至关重要。

本文针对中国2008-2017年广义货币供应量进行总结分析,并得出结论。

【关键词】货币供应量;基础货币;货币乘数货币供应量被定义为在一定点时间上全社会具有流通和支付手段的货币总的存量。

当今,我国货币供应量分为三个层面:第一层次是流通中现金M0,也就是在银行系统之外流通的现金;第二层次是狭义货币供应量M1,即M1=M0+企业活期存款+机关团体部队存款+农村存款+个人持有的信用羊类存款。

第三层次为广义货币供应量M2,即M2=M1+城乡居民储蓄存款+企业定期存款+信托类存款+其他存款。

M1则能够体现出在经济体系中的实际购买能力;M2则不但能够体现实际的购买力,而且还能够体现可能的支付能力。

这篇文章主要依据2008-2017年我国的广义货币供应量(M2)的数据变化情况,进行基本总结与分析。

近年以来,我国经济发展中的一大重要不可忽略的事实即为广义货币供应量(M2)测度的流动性快速增长。

一、我国货币供应量现状由图1的M2近十年的总量走势可以看出,广义货币的供给量一直呈较快速度上升,由2008年1月的417846.17亿元到2017年9月1655700亿元,可以看出M2总额扩大了近4倍,其上升速度较快。

由M2同比增长率的变化情况来看,08年后我国货币供应量不断上涨,同比增长率一度达到30%的高值;而后随着经济的复苏,货币政策由宽松转向稳健,其增长率也就下降到今天9%左右,可以看出货币供应量M2的增长速度在减慢。

二、影响货币供应量因素货币的供给量为基础货币与货币乘数相乘所得到的数值,那么它们就成为影响货币供应量总额的关键因素。

(一)基础货币基础货币它表现为中央银行的负债,即中央银行投放并直接控制的货币,主要为商业性银行的存款准备金以及公众所持有的通货。

研究分析近十年来我国基础货币不断增加的原因

分析近十年来我国基础货币不断增加的原因————————————————————————————————作者:————————————————————————————————日期:2分析导致近十年我国基础货币投放增加的原因一、基础货币也称高能货币,它是中央银行的负债。

商业银行的派生存款的创造机制使得整个社会的货币供给总量以数倍于基础货币的规模增加。

基础货币=流通中的同货+商业银行准备金(银行持有的库存现金+银行和非银行金融机构在中央银行的存款)=(黄金外汇特别提款权-外国存款)+(政府债券-政府存款)+对商业银行贷款和贴现+其他资产-其他负债=国外资产净额+对政府债权净额+对商行的债券+其他(一)央行的对基础货币供给的操作机制1、公开市场操作—央行在公开市场上购买有价证券,则会增加与公开市场购买相同数额的基础货币;—央行在公开市场上出售有价证券,则会减少与公开市场出售相同数额的基础货币。

2、调整再贴现率当央行对商行发放贴现贷款时,则直接增加商行的准备金,从而扩大基础货币的投放量。

当提高贴现率时,就会减少商行的准备金,从而减少基础货币的投放量;当降低贴现率时,就会增加商行的准备金,从而增加基础货币的投放量。

3、存款准备金率当央行提高存款准备金率时,商行就会增加在央行的存款,就会增加基础货币的投放量;当降低存款准备金率时,商行就会减少在央行的存款,也就会减少基础货币的投放量。

4、当央行购入黄金、外币存款等储备资产,则会导致基础货币的等额增加;反之,当央行出售黄金、外币存款等储备资产,则会导致基础货币的等额减少。

(二)央行对基础货币控制的影响因素1、财政收支状况:政府向中央银行借款则会直接增加基础货币,当政府收大于支的时候,便会出现财政盈余,政府可以通过偿还中央银行借款而减少基础货币的投放。

2、商行的再贴现行为:中央银行和商业银行共同决定贴现贷款的数量。

3、黄金存量的增减和国际收支状况:当一国黄金增加,央行收购黄金时,基础货币增加;当央行抛售黄金时,则减少基础货币。

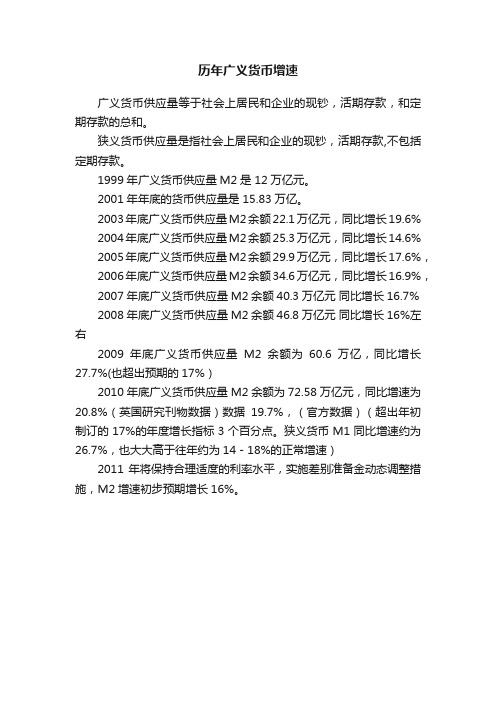

历年广义货币增速

历年广义货币增速广义货币供应量等于社会上居民和企业的现钞,活期存款,和定期存款的总和。

狭义货币供应量是指社会上居民和企业的现钞,活期存款,不包括定期存款。

1999年广义货币供应量M2是 12万亿元。

2001年年底的货币供应量是 15.83万亿。

2003年底广义货币供应量M2余额22.1万亿元,同比增长19.6% 2004年底广义货币供应量M2余额25.3万亿元,同比增长14.6% 2005年底广义货币供应量M2余额29.9万亿元,同比增长17.6%,2006年底广义货币供应量M2余额34.6万亿元,同比增长16.9%,2007年底广义货币供应量M2余额40.3万亿元同比增长16.7% 2008年底广义货币供应量M2余额46.8万亿元同比增长16%左右2009年底广义货币供应量M2余额为60.6万亿,同比增长27.7%(也超出预期的17%)2010年底广义货币供应量M2余额为72.58万亿元,同比增速为20.8%(英国研究刊物数据)数据19.7%,(官方数据)(超出年初制订的17%的年度增长指标3个百分点。

狭义货币M1同比增速约为26.7%,也大大高于往年约为14-18%的正常增速)2011年将保持合理适度的利率水平,实施差别准备金动态调整措施,M2增速初步预期增长16%。

20%与10%规律:一般而言,一旦我们的M1的同比增长速度超过20%左右时,基本上是大盘见顶的信号;而当M1的同比增长速度降低至10%左右时,基本是大盘见底的信号。

(M1与股市关系最密切)大盘见顶见底我的判断方法下图是“货币供应量”,我们对照大盘K线图,可以惊奇地发现,当M1小于10时就是大盘的底部!M1大于22以上,就要小心留意,因为往往是顶部的来临!在熊市中,当M2>M1时,往往代表见底,只要留意M1随后是否反转金叉M2,还有蓝线代表的是流通中的现金!当前的点位,蓝线如此之高,有什么玄机吗?朋友,请不要只听我说,你对照着大盘的历史走势看看!那么,当前大盘处于什么阶断,相信你也就一目了然了!。

货币市场分析报告

货币市场分析报告摘要:本报告旨在对当前货币市场的情况进行分析,并提供有关该市场的关键数据和趋势。

通过调研和分析,我们发现货币市场面临着一些挑战和机遇。

本报告将分析这些挑战和机遇,并提供建议以应对当前市场环境。

引言:货币市场作为金融市场中最具流动性和短期性的市场之一,对经济的运行和稳定具有重要作用。

随着全球金融市场的不断发展和变化,货币市场也面临着一系列挑战,如利率波动、市场风险和监管改革等。

因此,对货币市场进行深入分析和研究,以及对市场趋势的预测和应对策略的制定,对于合理投资和风险管理至关重要。

一、当前货币市场的状况1.1 利率水平:当前货币市场的主要关注点是利率水平的波动和趋势。

近期,中央银行对货币政策的不断调整和市场需求的变化导致了利率的波动。

这对货币市场和各类投资者都带来了一定影响。

1.2 市场流动性:市场流动性是货币市场的核心特征之一。

随着金融创新的不断发展和市场交易的日益频繁,市场流动性的稳定与否对于市场参与者的行为和市场风险的控制起着至关重要的作用。

1.3 市场风险:货币市场的市场风险来自于政治、经济、金融和监管等多个方面。

近期,全球贸易摩擦的加剧、金融市场的不确定性等都对市场风险产生了积极的影响。

二、当前货币市场的挑战2.1 利率不确定性:受全球经济环境和货币政策变化的影响,利率的不确定性增加。

这使得货币市场的投资者面临着更高的风险,因为他们必须准确预测未来利率的变动。

2.2 资金需求和供给矛盾:近年来,由于金融机构的监管力度加大以及金融资产投资需求的增加,资金供需矛盾日益突出。

这给货币市场的恢复和增长带来了一定的压力。

2.3 监管改革:监管改革的推进对于货币市场的可持续发展至关重要。

然而,监管政策的不确定性和监管机构对于市场活动的限制也给市场带来了挑战。

三、当前货币市场的机遇3.1 金融科技创新:随着金融科技的不断发展,货币市场也面临着更多的机遇。

金融科技的应用可以提高市场的效率、降低成本,并为投资者提供更多的选择和机会。

我国货币流通速度变化与当前通货膨胀

2002 年第四季度

0.1440

0.0615

0.0826

2003 年第一季度

-0.0435

-0.0108

-0.0327

2003 年第二季度

-0.0200

0.0365

-0.0565

2003 年第三季度

0.0531

0.0377

0.0154

2003 年第四季度

0.1165

0.0949

0.0216

2004 年第一季度

他们的观点都蕴含了这样一条通货膨胀传导机制,即 下同。

— —— —— —— —— —— —— ——

收稿日期:2008-06-05

基金项目:国家自然科学基金项目“汇率行为的复杂性研究” (70471082);国家社会科学基金项目“经济全球化下金融危机国际传染性

及对中国的政策含义研究” (05CJL023);教育部 2005 年“新世纪优秀人才支持计划” (NCET-05-043)

关 键 词:外汇储备;通货膨胀;货币流通速度;协整分析;VAR 模型分析 中图分类号: F822.2 文献标识码: A 文章编号:1005-0892 (2008) 11-0067-05

一、引言

我国外汇储备激增导致国内基础货币物价水平不断上

继去年 11 月份我国 CPI 同比上涨 6.9%,创下近十 年来的最高纪录后,今年前 5 月,受南方雪灾、美国 次贷危机、国际油价飞涨以及人民币升值等诸多因素 的影响,我国居民消费物价指数 (CP)I 同比上涨又创 新高,达到 8.1%。同时,国内货币供给量也在高速扩 张。2007 年底,通货 (M0)、狭义货币供应量 (M1) 和广义货币供应量(M2) 同比增长分别达到 13.56%、 21.67%和 18.45%。2008 年 1 月,狭义货币供应量(M1) 余额为 15.49 万亿元,同比增长 20.72%;广义货币供 应量 (M2) 余额为 41.78 万亿元,同比增长 18.94%。 根据货币供给定义式 Ms=k (DR+IR) 可知,货币供给 Ms 的变化取决于货币乘数 k、国内信贷规模 DR 和国 外净资产规模 IR 的变化;而我国持有的国外净资产 中,相当大的部分由外汇储备构成。到 2008 年 6 月末,我 国外汇储备余额已高达 18088 亿美元,同比增长 35.73%。 可见,我国外汇储备的持续激增加速了国内货币供给的 持续扩张,加大了通货膨胀压力。

解读中国近十年的货币发行量

解读中国货币发行量(2013-01-29 11:03:10)分类:宏观闲谈2009年以来,中国已成为目前全球最大的"印钞机"。

2012年,全球新增货币供应量中国占近一半。

21世纪网评估发现,均衡人均收入差异后,中国的经济货币化程度高居全球前列。

5年前的次贷危机之后,全球主要经济体的印钞机一直马达轰鸣。

流动性泛滥的洪水,不知何时会淹没世界。

2013年1月22日,日本央行推出超量化宽松政策,包括无限制资产购买及上调通胀目标至2%。

而美国马不停蹄连推QE(量化宽松政策),欧洲央行有无限制购债计划,新一轮货币战争又如箭在弦。

中国去年新增货币供应占全球近半考察一国的印钞额,国际上一般采用M2指标来度量。

M2是指“广义货币”,是货币供应量的重要指标之一,国际上M2的计算公式是“流通中的现金+支票存款+储蓄存款+政府债券”。

M2不仅反映现实的购买力(现金+支票存款),还反映潜在的购买力(储蓄存款+政府债券)。

21世纪网数据部统计来自全球主要央行的2008-2012年M2数据得出,截至2012年末,全球货币供应量余额已超过人民币366万亿元。

其中,超过100万亿元人民币即27%左右,是在金融危机爆发的2008年后5年时间里新增的货币供应量。

期间,每年全球新增的货币量逐渐扩大,2012年这一值达到最高峰,合计人民币26.25万亿元,足以抵上5个俄罗斯截止2012年末的货币供应量。

全球货币的泛滥,已到了十分严重的地步。

而在这股货币超发洪流中,中国也已成长为流动性“巨人”。

从存量上看,中国货币量已领先全球。

根据中国央行数据,截至2012年末,中国M2余额达到人民币97.42万亿元,居世界第一,接近全球货币供应总量的四分之一,是美国的1.5倍,比整个欧元区的货币供应量(约75.25万亿元人民币)多出不只一个英国全年的供应量(2012年为19.97万亿元人民币)。

回顾2010年,中国的M2余额才刚与欧元区旗鼓相当;2008年,中国的M2余额更是排不上全球前三,落后日本、美国,可见中国货币存量增长之快。

关于我国近十年国际收支的宏观分析

近十年来,中国的国际收支发生了许多重要变化,这对于我们了解和评估中国经济的发展和表现至关重要。

本文将对我国近十年的国际收支进行宏观分析,以全面了解中国经济的国际经济地位和竞争能力。

首先,中国的经常账户逐渐转为顺差。

在过去的十年中,中国的经常账户逐渐从逆差转为顺差,这反映了中国出口的增长速度超过了进口。

中国的经常账户顺差主要是由于其制造业的竞争力和出口导向型经济政策的成功实施。

其中,电子产品、机械设备和纺织品是中国主要的出口产品。

同时,中国的劳动力成本相对较低,吸引了大量外国企业将其生产和制造基地转移到中国。

这一转变对于中国经济来说具有重要意义,为中国积累了巨额的外汇储备,同时也为国内提供了就业机会。

再次,中国的外汇储备规模持续增长。

作为全球最大的外汇储备国,中国的外汇储备规模在近十年中不断增长。

这主要是由于中国的经常账户顺差和FDI的增加所带来的外汇收入。

中国通过持续购买美国国债和其他国家的债券来投资外汇储备,从而保持外汇储备的安全性和流动性。

外汇储备的增加不仅为中国提供了外汇支付的能力,还为中国在全球金融市场中发挥重要作用提供了有力的支持。

最后,中国的汇率政策调整逐渐放松。

在过去的十年中,中国逐渐改变了其固定汇率制度,向更加市场化的汇率制度转变。

中国的货币政策在发展和的背景下逐渐放松,人民币允许更大程度的浮动。

这一调整有助于提高中国货币的可自由兑换性,并为外贸企业提供更大的灵活性。

此外,中国还推动了一系列金融市场,以吸引更多的外国投资者和机构进入中国金融市场。

综上所述,我国近十年的国际收支呈现出多项积极的变化。

经常账户逐渐转为顺差,国际直接投资规模持续增长,外汇储备规模不断扩大,而且汇率政策调整逐渐放松。

这些变化表明中国在国际经济舞台上的地位不断增强。

然而,我们也要注意到中国仍然面临着一些挑战,比如贸易摩擦和外部不确定性等问题。

因此,中国需要继续加大开放力度,提高技术创新能力,优化产业结构,以应对新的机遇和挑战。

中国近十年(1998年-2008年)货币政策回顾以及未来货币政策回顾经典

经济增长与国际收支平衡的矛盾。随着经济增长,对进口商品的需求通常也会增加,结果会出现贸易逆差;反之,为消除逆差,平衡国际收支,需要紧缩信用,减少货币供给,从而导致经济增长速度放慢。

第三节:货币政策工具及其效果

货币政策工具——又称货币政策手段,是指中央银行为调控中介指标进而实现货币政策目标所采用的政策手段。西方国家中央银行多年来采用的三大政策工具,即法定存款准备率、再贴现政策和公开市场业务,这三大传统的政策工具有时也称为“三大法宝”,主要用于调节货币总量。

具体来说,由于经济金融形势发展的需要,98年货币政策与金融调控的重心在继续实行适度从紧的基础上逐渐由监管加微调向加大信贷投放、改进金融服务方向倾斜,以比较积极的姿态为促进经济增长服务。货币政策与金融调控措施基本上围绕着以下三个方面。

1978年-2020年全国货币供应量情况(M012)

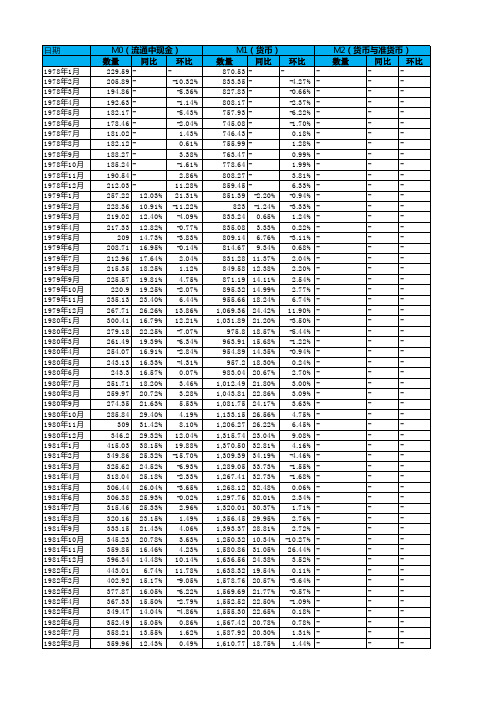

1,315.74 23.04% 9.08% -

1,370.50 32.81% 4.16% -

1,309.39 34.19% -4.46% -

1,289.05 33.73% -1.55% -

1,267.41 32.73% -1.68% -

1,268.12 32.48% 0.06% -

1,297.76 32.01% 2.34% -

13.28% 12.50% 12.30% 10.79%

9.02% 14.14% 14.66% 17.30% 18.82% 19.71% 22.32% 22.14% 23.82% 25.81% 28.10% 20.65% 28.06% 15.46% 17.98% 16.53% 15.98% 16.32% 18.51% 23.18% 25.66% 31.71% 35.37% 49.52% 35.71% 58.89% 54.07% 51.53% 53.22% 54.33% 50.93% 47.65% 40.86% 30.39% 28.78% 24.71% 25.17% 13.82% 14.12% 15.88% 17.23% 17.29% 15.95% 16.36% 18.32% 23.58% 22.79% 23.34% 30.21% 24.95% 27.13% 28.70% 29.86% 27.79%

1,642.91 1,693.45 1,766.36 1,885.11 1,984.95 1,925.99 1,925.79 1,968.01 1,957.82 1,975.10 2,019.99 2,033.77 2,082.24 2,138.54 2,252.51 2,165.04 2,169.61 2,072.29 2,065.67 2,073.60 2,080.79 2,103.01 2,174.91 2,247.44 2,324.55 2,441.33 2,592.64 2,845.24 2,925.38 2,870.78 2,822.05 2,760.11 2,715.74 2,639.40 2,679.89 2,689.34 2,719.54 2,736.56 2,838.29 3,011.39 3,009.35 2,882.59 2,854.09 2,880.70 2,922.83 2,990.80 3,057.26 3,127.90 3,219.86 3,361.43 3,554.65 3,856.03 3,955.27 3,748.03 3,725.98 3,726.46 3,776.36 3,825.43

我国十年来基础货币投放渠道的变化课件

对金融市场稳定性的影响

金融市场波动

01

基础货币投放渠道的变化可能引发金融市场的波动,

例如股市、债市和商品市场等。

金融机构风险

02 基础货币投放的变化可能影响金融机构的资产负债表

和风险管理能力,进而影响金融体系的稳定性。

影子银行风险

03

基础货币投放的变化可能影响影子银行的规模和风险

水平,进而影响金融市场的稳定性和透明度。

参考文献

• [请在此处插入参考文献]

THANKS

感谢观看

要点二

货币政策调整

为了应对经济下行压力,央行通过公开市场操作、抵押补 充贷款(PSL)等工具增加基础货币供应。

金融市场发展与变革

金融创新与监管政策

金融市场的创新和监管政策的调整,使得部 分基础货币投放渠道发生了变化。

资本市场发展

随着资本市场的不断发展,企业通过发行股 票、债券等方式筹集资金,导致商业银行的 信贷规模萎缩,基础货币的投放也相应减少

基础货币的职能

作为货币政策的操作目标,基础货币在流通中发挥交易媒介的作用,同时作为社会财富的代表,发挥着价值尺度 和交换媒介的作用。

基础货币投放渠道分类

传统渠道

主要包括外汇占款、再贷款、央行票据等。

创新渠道

近年来,我国央行不断尝试通过创新型货币政策工具来投放基础货币,如抵押补充贷款(PSL)、中期借 贷便利(MLF)、定向中期借贷便利(TMLF)等。

基础货币投放渠道关系

各渠道间的关系

外汇占款曾是我国基础货币投放的主要 渠道,但近年来随着外汇占款的下降, 央行通过公开市场操作、再贷款等渠道 进行补充。

VS

对货币政策的影响

基础货币投放渠道的变化对货币政策操作 具有重要影响,央行需要根据经济形势和 政策目标灵活调整操作工具和力度,以实 现货币供应量的合理增长。

我国货币流通速度的变化趋势及原因分析

我国货币流通速度的变化趋势及原因分析刘钥铭【摘要】本文通过统计各项数据,得出1985-2010年的货币流通速度,通过数据分析,总结出我国货币流通速度的基本变化趋势:从长期来看,中国的货币流通速度处于不断下降的趋势,并且下降速度有趋缓的态势,但是在2009年,货币流通速度又出现一个幅度较大的下降.随后本文将从经济货币化、利率、产业结构、地区发展差异四个方面着重分析我国货币流通速度下降的原因,并从金融现代化角度分析货币流速下降幅度趋缓的原因,最后从经济危机导致的GDP下降和居民预防需求增加两个方面解释2009年货币流速大幅下降的原因.【期刊名称】《金融理论与实践》【年(卷),期】2011(000)005【总页数】5页(P68-72)【关键词】货币流通速度;经济货币化;利率;产业结构【作者】刘钥铭【作者单位】清华大学人文社会科学学院经济研究所,北京100084【正文语种】中文【中图分类】F822.2古典经济学在研究货币问题时的传统做法是把货币流通速度看作常数处理,重点考察货币数量对物价等经济变量的影响。

货币数量论者欧文·费雪就认为:短期内货币流通速度变化很小,在考虑短期经济问题时可以假定它不变。

在著名的费雪交易方程MV=PT中,货币流通速度V就固定为常数。

然而,其他许多流派,却认为货币流通速度并非一个固定不变的常数。

在《就业、利息和货币通论》中,凯恩斯指出了货币需求的三个动机,即交易动机、谨慎动机以及投机动机,进而指出利率的变化对于货币需求和货币流通速度有重要的影响。

除此之外,凯恩斯还分析了货币流通速度与经济周期之间的联系。

他认为,货币流通速度不是稳定不变的,而是具有很大的“可塑性”,并指出货币流通速度与货币数量成反比例变化。

他还认为,无论货币数量以及其他经济因素如何变化,人们手持现金在繁荣时期都有减少的倾向,在萧条时期则有增加的可能。

也就是说,在经济上升时期,货币流通速度是加快的;在经济下滑时期,货币流通速度是减慢的。

10年前的货币与10年后的货币案例分析

10年前的货币与10年后的货币案例分析自从纸币成为主要流通货币之后,货币贬值就一直存在。

货币贬值的主要原因来自于货币超发,因为纸币几乎可以无限量地发行,而发行货币无论对谁都有相当大的诱惑,稍微控制不住欲望可能就会出现超发。

随着时间的推移,货币的发行量会越来越多,货币也就会越来越贬值。

那么,就人民来说,10年前的100万和10年后的100万,分别相当于现在的多少钱呢?

在我国,人民币的贬值也是一直存在的,虽然我们看不到人民币贬值,但仍然是可以感受得到的。

所以10年前的100万,肯定不如现在值钱,具体相当于现在的多少钱,可以从购买力上来衡量。

以房子来说,100万在10年前,大概可以在上海买到一套50平米左右的房子,因为当时上海的房子均价在2万每平米左右。

可如果按照目前上海房子的均价,100万可能就只能买到20平米的房子,50平米的要250万以上。

照这么来算,10年前的100万就相当于现在的250万了。

不过,用房子来衡量货币的价值高低可能并不是那么恰当。

因为在过去10年里,房价算是所有物价中涨得比较多的,代表性不是很足。

如果要看整体的物价上涨情况,还是得看通货膨胀率。

近十年M1M2数据

2006年 345,603.59 126,035.13 27,072.62 98,962.51 219,568.46 38,732.10 161,587.30 19,249.07 17 17.5 12.7 18.9 16.7 17.2 14.6 36.3

2003年 221,222.80 84,118.57 19,745.90 64,372.60 137,104.30 20,940.40 103,617.70 12,546.20 19.6 18.7 14.3 20.3 20.1 27.4 19.2 16.4

指标97415946851590907258518060622501475166604034422134560359298755702541070022122280308672992898477026662150220001511662171315256008126035131072788095969708411857546598150748464462817382459734218963037523270726224031702146830197459025401318239099202219934018175550131998171221849098962518324709745014064372606654864756174322459230303862235030894947250882102195684619147691158137201371043019594626166616041058586582284926010306469325138732103309999253822020940404113522035279938303302502607717021788535172534191615873014105099119555401036177058188014232970500691043166853096106314154319249071732593131997012546201381361972771781671717614719665792123249121117511813618777138167118127122127119871436267221377822351891171512031761681892522321431672111532011761812873772812121723042122741661621631972636814618154192251177163941563236331352164近十年m1m2数据2012年2011年2010年2009年2008年2007年2006年2005年2004年2003年货币和准货币m2供应量亿元货币m1供应量亿元流通中现金m0供应量亿元货币供应量中活期存款供应量亿准货币供应量亿元准货币供应量定期存款亿元准货币供应量储蓄存款亿元准货币供应量其他存款亿元货币和准货币m2供应量同比增长货币m1供应量同比增长率流通中现金m0供应量同

人民币流通情况汇报

人民币流通情况汇报

人民币是中国的货币单位,也是中国的法定货币。

自1978年以来,中国的经济发展迅速,人民币的流通情况也发生了很大的变化。

以下是对人民币流通情况的汇报。

首先,人民币的流通量不断增加。

随着中国经济的快速增长,人民币的发行量也在不断增加。

根据中国人民银行的数据,截至2021年底,人民币的流通总量已经达到了15万亿元人民币。

这显示出人民币在中国国内的流通范围越来越广,人民币的使用频率也越来越高。

其次,人民币的流通方式多样化。

除了纸币和硬币外,人民币的流通方式还包括电子支付、手机支付等多种形式。

随着科技的不断发展,人民币的流通方式也在不断更新,这为人民币的使用提供了更多的选择。

再次,人民币的国际化程度不断提高。

近年来,中国政府一直在推动人民币的国际化进程,人民币在国际贸易结算、外汇储备等方面的作用不断增强。

同时,中国还积极推动“一带一路”倡议,加强与其他国家的货币合作,促进人民币在国际上的使用。

最后,人民币的防伪技术不断升级。

为了防止假币的流入,中国政府一直在加强人民币的防伪技术。

目前,人民币的防伪技术已经非常先进,包括水印、隐形图案、光变油墨等多种技术,这些技术有效地提高了人民币的防伪能力,保障了人民币的流通安全。

综上所述,人民币的流通情况在中国国内和国际上都呈现出良好的态势。

随着中国经济的不断发展和人民币国际化进程的推进,人民币的流通情况将会继续向好的方向发展。

同时,中国政府也将继续加强对人民币的管理和监管,保障人民币的稳定流通。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

方式:

1994年第3季度

M0=流通中现金 狭义货币M1=M0+单位活期存款 广义货币M2=M1+储蓄存款+定期存 款+定期存款+外币存款+其他存款 M3=M2+金融债券+商业票据+大额可 转让定期存单

修订后 2001年,央行将证券公司客 户保证金计入M2 2002年又将中国的外资、 合资金融机构的人民币存款 业务分别计入不同层次的货 币供应量 2011年10月,央行将非存款 类金融机构和住房公积金存 款纳入M2

券,吞吐基础货币,调节货币供应量的活动}

• 第四,改变存款准备金率{是指金融机构为保证客户提取存款和资金清算需

要而准备的,是缴存在中央银行的存款,中央银行要求的存款准备金占其存 款总额的比例就是存款准备金率} 再贴现时的预扣利率}

• 第五,调整再贴现率。 {是商业银行将其贴现的未到期票据向中央银行申请பைடு நூலகம்

M2

120.00

100.00

80.00

60.00

40.00

20.00

0.00 2000年 2001年 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年 2013年

单位:万亿

单位:百分比

中国的变化发展

1、由图表中可以看出,货币供应量M0,M1,M2在2002年都出现一个加速的 增长,而后的几年则持续高速增长。

单位:百分比

原因:

1、2008年金融危机 2、央行货币政策

3、政府出台政策

4、中国企业对外投资增多,收购狂潮

• [货币政策] • 运用货币政策所采取的主要措施包括七个方面: • 第一,控制货币发行。 • 第二,控制和调节对政府的贷款。 • 第三,推行公开市场业务{公开市场业务是指中央通过买进或卖出有价证

2、2001年11月10日中国正式加入WTO。

3、2001年北京申奥成功,北京申奥成功创造200万个工作岗位。 4、北京作为中国的首都无论是历史遗迹还是现代城市规划都有着不可抗拒 的魅力,同时也带动了体育产业的快速发展。 5、04-08年,改革开放进入深水区。社会各种矛盾显现激化。中央进行一 系列改革措施。;例如,国企改革。 6、货币供应量M1,M2在2009年出现一个爆炸式的增长。由于08年的美国次 贷危机而引起的世界经济危机,中国政府为了刺激经济发行了4万亿货币, 以及宏观经济政策的重大调整。

M0=流通中的现金 M1=M0+企业单位活期存款+农村存款+机关团 体部队存款 M2=M1+企业单位定期存款+自筹基本建设存款 +个人储蓄存款+其他存款 M3=M2+金融债券+商业票据+大额可转让定期 存单

货币供应量数据表

每一年的货币量 单位:万亿 2000年 2001年 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年 2013年 M2 13.25 15.29 18.32 21.92 25.32 29.88 34.56 40.34 47.52 61.02 72.59 85.16 97.41 110.65 M1 5.31 5.99 7.09 8.41 9.60 10.73 12.60 15.25 16.62 22.14 26.66 28.98 30.87 33.73 M0 1.47 1.57 1.73 1.97 2.15 2.40 2.71 3.03 3.42 3.82 4.46 5.07 5.47 5.86 M2 11% 15% 20% 20% 16% 18% 16% 17% 18% 28% 19% 17% 14% 14% M1 16% 13% 18% 19% 14% 12% 17% 21% 9% 33% 20% 9% 7% 9% M0 9% 7% 10% 14% 9% 12% 13% 12% 13% 12% 17% 14% 8% 7%

M0

7.00 6.00 5.00 4.00 3.00 2.00 1.00 0.00 2000年 2001年 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年 2013年

M1

40.00 35.00 30.00 25.00 20.00 15.00 10.00 5.00 0.00 2000年 2001年 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年 2013年

分析&讨论

• 1、从柱状图中可以看出,从2000年到2013年货币供应量M2呈现逐年上

升趋势,货币供应量M2在2013年已经超过110万亿。M0和M1的发展趋势 也同M2一致。

• 2、M2折线图中我们可以看到2000年-2003年百分比的增长速度随时间发

展上升,而2003年-2008年百分比增长相对平稳。在2009年百分比的增 长出现了一个峰值,之后又随之下降。

早期划分货币层次的方法:

• 各国中央银行一般以流动性的大小为依据,

即以转变为现实交易媒介的方便程度为标准。 流动性程度较高,即在流通中周转较便利, 相应地形成购买力的能力也较强;流动性较 低,即周转不方便,相应地形成购买力的能 力也较弱。

我国的货币划分:

原因:

•

为有效地实施金融宏观调控,合理的确定和选择货币政策中间目标,通过运用各类货币政策工具,促进和保证 “保持货币稳定,并以此促进经济增长”这一货币政策目标的最终目标的实现,中国人民银行与1994年第3季度 开始,正式确定并按季公布货币供应量指标。

PPT制作:戴鑫焱 黄朕 谢维维 乐成毅 资料查找:黄瑞超 汤国鑫 李林

货币层次划分的原因

在货币的使用中,为了考察各种流动性不同的 货币对社会经济的影响,并选定一组与经济发展密 切相关的货币,作为中央银行控制的重点,也便于 中央银行进行宏观经济运行的监测和货币政策操作, 人们必须对货币的范围做出明确的界定。