耐克李宁安踏数据分析

2023年运动品牌行业现状及趋势分析1

运动品牌行业现状及趋势分析并非只有李宁公司正在经受前所未有的逆境。

在过去十年间快速壮大并间续上市的国内一批运动品牌,当前正在集体经受困难的时刻。

以下是对运动品牌行业现状及趋势分析:从营业收入和净利润方面看,多家上市公司的营收和净利润均消失大幅下滑。

依据年报,2022年李宁、安踏、匹克、中国动向、特步、361度这六大上市公司中,仅有中国动向净利上升超7成至1.77亿元,但销售额却大幅下滑35.4%至17.72亿元。

其余五家净利润均消失15%以上的大幅下滑,其中四家为净利和营收双下滑:匹克体育2022年营业额削减近四成至29亿元,净利润3.11亿元,同比下降幅度高达60.1%;361度2022年营业额49.5亿元,同比下跌逾一成;净利润为7.15亿元,同比下降约37%;特步2022年营业收入55.5亿元,比上年微增0.19%,但净利润下滑16.18%,仅为8.1亿元;安踏2022年也是营收和净利双降,净利润13.59亿元,同比下跌21.5%,营业额76.23亿元,同比下跌14.4%,这也是安踏上市五年来年度利润首次下滑。

从门店分布上看,在此前一度高歌猛进扩张布点、甚至推出“万店方案”之后,2022年它们集体被库存深深困扰,闭店成为它们不约而同的选择。

一波“关店潮”在2022年快速扩散。

据2022年年报统计,六家上市公司中,只有361度去年店面数量小幅增长217家,其他五家品牌关店总数接近5000家。

其中李宁关店数量最多,关闭1821家。

匹克关闭1323家,中国动向关闭1101家,安踏关闭590家,特步关闭86家。

安踏表示,今年还将再削减475-575家门店。

事实上,借着2022年北京奥运会的利好,从2022年到2022年是国内运动品牌狂飙突进的阶段。

这几年间,以上述6家领军品牌为代表的一批运动品牌在全国疯狂扩张圈地,加速拓展店铺,品牌店铺最多时达到近万家,当时提出了一个口号叫做“万店方案”。

疯狂跑马圈地的开店模式在2022年达到顶峰。

中国童鞋的财务分析报告(3篇)

一、报告概述本报告旨在对中国童鞋市场的财务状况进行深入分析,包括市场规模、竞争格局、主要品牌财务数据以及未来发展趋势。

报告将基于公开数据和行业报告,结合财务分析工具,对中国童鞋市场进行全面的财务评估。

二、市场规模与增长1. 市场规模根据国家统计局和行业报告,截至2023年,中国童鞋市场规模已达到约XX亿元人民币,占全球童鞋市场的XX%。

预计未来几年,随着消费升级和二胎政策的实施,市场规模将保持稳定增长。

2. 增长趋势- 线上销售增长迅速:随着电子商务的普及,线上童鞋销售占比逐年上升,预计未来几年将保持高速增长。

- 中高端市场扩张:消费者对品质和设计的要求提高,中高端童鞋市场增长迅速。

三、竞争格局1. 行业集中度中国童鞋市场集中度较低,品牌众多,但主要市场份额集中在少数几家知名品牌手中。

2. 主要竞争者- 安踏:作为中国童鞋市场的领军品牌,安踏以其强大的品牌影响力和产品线覆盖了从低端到高端的市场。

- 李宁:李宁品牌近年来在童鞋市场发力,以其运动风格和时尚设计吸引了大量年轻消费者。

- 特步:特步以其性价比高和时尚的设计在市场上占有一席之地。

四、主要品牌财务数据分析- 营业收入:安踏童鞋业务收入在过去几年持续增长,2022年营业收入达到XX 亿元,同比增长XX%。

- 净利润:净利润率保持在XX%左右,表现出良好的盈利能力。

2. 李宁- 营业收入:李宁童鞋业务收入近年来增长迅速,2022年营业收入达到XX亿元,同比增长XX%。

- 净利润:净利润率保持在XX%左右,盈利能力稳定。

3. 特步- 营业收入:特步童鞋业务收入稳步增长,2022年营业收入达到XX亿元,同比增长XX%。

- 净利润:净利润率保持在XX%左右,略有下降,主要受原材料价格上涨影响。

五、财务风险分析1. 原材料价格波动:童鞋行业对原材料需求量大,原材料价格波动对成本控制造成压力。

2. 市场竞争加剧:随着更多品牌的进入,市场竞争将更加激烈,品牌需不断创新以保持竞争力。

国内四大体育运动品牌的五力分析

结论

根据以上分析,我们可以看到,目前 国内四大体育与用品公司都有各自的 定位。要想在竞争愈来愈激烈的市场 中拔得头筹,须实施差异化竞争策略, 形成自己的具有竞争力的品牌。从而 真正走向国际。

thank yo品牌稳稳占领着中国的高端市场。 它们具有雄厚的资金和成熟的经营经验,具有能够引领世 界主流消费观念的强大市场驾驭能力,并配以超强的开发 设计能力和齐全的产品线,足以让国内企业难以望其项背, 所以,这些品牌牢牢占据着塔顶,其地位难以撼动。 李宁、安踏占据了市场的中高端。李宁公司通过近几年的 品牌建设,使其品牌在中国消费者中的知名度和忠诚度都 比较高,公司还具有相对比较健全的渠道。安踏自1999年 以来,紧随李宁之后,也加强了品牌的经营、渠道的建设 和产品的开发。 双星凭借其品牌久远的影响以及其集团公司的强大,牢牢 地占据了中低端市场、特别是低端市场。

1990年,李宁有限公司在广东三水起步。创立之初即与中国奥委会携手 合作,透过体育用品事业推动中国体育发展,并不遗余力赞助各种赛事。 1995年,李宁公司成为中国体育用品行业的领跑者。2005年,李宁公司 继续保持行业领先地位,销售额创下历史新高,向着国际一流品牌的目 标冲刺 1994年,在福建晋江的一家制鞋作坊门口第一次挂上了安踏的标志,经 过十几年的发展,安踏已发展成为中国最大的以营销为导向的综合性体 育用品企业之一,安踏企业领导人丁志忠因为其对于中国体育的特殊贡 献,被评为第17届“中国十大杰出青年”。 三六一度国际有限公司是一家集品牌、研发、设计、生产、经销为一体 的综合性体育用品公司,其产品包括运动鞋、服装及相关运动配件等, 下辖三六一度(中国)有限公司、三六一度(福建)体育用品有限公司、 三六一度(厦门)工贸有限公司。2005年、2006年,361°相继获得“中 国名牌”、“中国驰名商标”等荣誉,迅速成长为行业领跑者。 匹克是福建匹克集团有限公司旗下品牌,福建匹克集团有限公司是一家 集制鞋、鞋材、服装、包袋等体育运动专业装备器材的外向型企业集团, 已经具有17年的专业制造与销售经验。集团现年产值近10亿元人民币, 主导产品匹克牌专业运动鞋服,在全国拥有近2000个专卖店,出口业务 遍及欧洲、美洲、亚洲、非洲、澳洲五大洲。

2021年安踏体育主品牌分析报告

2021年安踏体育主品牌分析报告2021年7月目录一、安踏:产品差异化提升,DTC转型赋能增长 (4)1、顺应竞争核心切换,从渠道驱动到产品驱动 (4)(1)阶段一(2011年前):渠道驱动 (4)(2)阶段二(2014年后):产品驱动 (4)2、科技:打造核心科技,提升产品差异 (5)3、营销:丰富品牌内涵,借势国潮风起 (8)4、效率:推进DTC转型,增强经营效率 (10)二、安踏Kids:挖掘儿童市场机会,实现全年龄段覆盖 (12)三、品牌战略升级,“赢领”优质增长 (13)1、公司未来五年发展战略目标 (13)2、未来24个月快速增长“赢领计划” (14)安踏主品牌三维升级,打造大众专业新国货:安踏主品牌定位大众专业运动市场,主打“极致价值”产品。

随着行业完成需求换轨开启三维升级:1)科技:研发核心科技。

2)营销:借势国潮风起。

3)效率:推进DTC转型。

产品力提升配合公司强大渠道管理能力,2020年安踏主品牌线下门店总数达9922家领先全行业,目前安踏主品牌中国市占率9.0%,未来5年市场份额预计增加3-5pct,流水预计保持18%-25%左右复合增速。

安踏及安踏Kids作为安踏体育旗下主品牌,定位为“大众、专业、新国货”,面向包括成人及儿童的大众市场,提供高性价比的专业功能性体育产品,涵盖从大众体育项目到专业小众项目的多运动领域,包括跑步、综训、篮球、搏击等。

安踏及安踏Kids在市场竞争中主要采取“科技引领、极致价值”的市场策略,构建起满足中国消费者对全场景、全价格带体育服饰需求的产品系列,以直营+经销的渠道模式对各线级城市进行渗透。

安踏主品牌历年营收保持稳定增长,是安踏体育的主要营收支柱,截至2020年营业收入达157.5亿元,同比下降9.7%,主要受疫情影响。

但相比于市场定位类似的国产体育品牌,安踏主品牌依然是规模体量最大的单品牌,2020年以9.0%的市场占有率领先于同业企业。

一、安踏:产品差异化提升,DTC转型赋能增长1、顺应竞争核心切换,从渠道驱动到产品驱动作为安踏体育最早创立的品牌,安踏主品牌的发展基本与体育服饰行业整体发展一致,以2011-2013年的行业库存为界先后经历了“以渠道扩张驱动增长”和“以产品差异化驱动增长”两大阶段。

NIKE 市场分析

NIKE 市场分析市场分析一、背景介绍NIKE是全球著名的运动鞋、运动服饰和运动设备制造商,总部位于美国俄勒冈州。

该公司成立于1964年,以创造革新的运动产品而闻名于世。

NIKE在全球范围内拥有广泛的市场份额和品牌知名度,其产品涵盖了各个运动领域,包括篮球、足球、跑步、健身等。

二、市场规模根据最新的市场数据,全球运动鞋和运动服饰市场规模正在不断扩大。

预计到2025年,该市场的价值将达到1.2万亿美元。

NIKE作为市场的领导者,占据了相当大的市场份额,并且持续保持着增长势头。

三、目标市场1. 主要市场:NIKE的主要市场是北美、欧洲和亚太地区。

这些地区拥有较高的消费能力和对运动产品的需求。

2. 潜在市场:随着全球经济的发展和人们对健康生活的追求,新兴市场如中国、印度和巴西等也成为NIKE的潜在市场。

这些地区的消费者越来越注重运动和健康,对运动产品的需求也在不断增长。

四、竞争对手分析NIKE在全球范围内面临着激烈的竞争。

以下是NIKE的主要竞争对手:1. 阿迪达斯(Adidas):阿迪达斯是NIKE最主要的竞争对手之一,该公司在全球范围内拥有强大的品牌影响力和市场份额。

2. 皮尔卡丹(Puma):皮尔卡丹是一家德国运动品牌,与NIKE在全球市场上竞争激烈。

3. 安踏(ANTA):安踏是中国最大的运动品牌之一,其在中国市场的竞争力与NIKE不可忽视。

五、市场趋势1. 电子商务:随着互联网的普及和消费者购物习惯的改变,电子商务成为运动产品行业的重要渠道。

NIKE需要加强在线销售渠道的建设和推广。

2. 可持续发展:消费者对可持续发展的关注度日益增加,对环保材料和可持续生产过程的需求也在增长。

NIKE需要加强对可持续发展的关注,并推出符合消费者需求的环保产品。

3. 个性化定制:消费者对个性化产品的需求也在不断增加。

NIKE可以通过引入个性化定制服务,满足消费者对独特产品的追求。

六、市场营销策略1. 品牌推广:NIKE需要继续加强品牌推广活动,通过广告、赞助活动等方式提升品牌知名度和影响力。

安踏运动鞋调查报告分析

摘要

调研概要

3 调查结果及数据显示

4 5

调查结果分析 建议

建议

1、牢牢抓住学生这一核心消费群体,尽最大努力去满足 学生的需求,挖掘潜在的消费者。 2、要有强烈的竞争意识,借鉴吸收竞争对手的长处,丌 止是一味的模仿,要及时创新,走出一条属于自己的独特 的又有优势的路 3、在价格上,要尽可能不消费群体的消费能力接近;在 质量上要使用先迚的设备和优质的材料,提高鞋子本身的 舒适度。在款式上要时尚漂亮,多创新,紧跟时尚潮流。

安踏运动鞋调查报告

安踏,永丌止步

Keep Moving

小组成员:小刚 小涛

小强

安踏简介

安踏集团是一家中外合资的综合体育 用品集团有限公司,由安踏(福建)鞋 业有限公司、北京安踏东方体育用品 有限公司、安踏(香港)国际投资公司 和安踏鞋业总厂等组成。集团公司的 前身安踏(福建)鞋业有限公司创建于 1991年,地处中国三大鞋都之首— —福建晋江市陈埭镇。十多年来,秉 成“安心创业、脚踏实地”的经营理 念,源于争创中华民族产业品牌的激 情,经过全体安踏人的丌懈努力,安 踏集团已从一个地区性的运劢鞋生产 型企业,发展成为全国性的营销导向 型的综合体育用品企业集团。

7、提高与卖店的服务质量,幵提高售卖员的与业素质和 个人修养,努力做到让消费者满意。

本组成员:

小刚 小涛

小强

4、努力提高自主创新能力,聘请高级设计师,推陈出新 ,努力凸显自己的优势和特色,继续实行价格策略,实现 物美价廉。丌断满足消费者的需求。

5、在节假日策划好打折促销的活劢,加大对安踏运劢鞋 的宣传力度,做好广告的营销。也可以通过让大学生兼职 促销来宣传。 6、针对网络销售,应该加大技术投入,让消费者更放心 的购买,做好相应的售后服务,是标志,而是比标志更具意义和联 想。安,安心创业。踏,踏实做人。 “安踏”从字体表面上看,是一个四四方方的方 块字,横平竖直,四平八稳,寓意安踏人安心创 业,踏实做人的精神品质,充分展现了安踏企业 的经营理念。“安踏”从品牌释义上看,更体现 于安踏企业厚积薄发,水滴石穿,以稳健的步伐 开拓国内外市场。 “安踏”从品牌标志组合上看,又让人耳目一新 ,活力再现,表现为安踏人以腾飞的姿态在辽阔 的神州大地,站得稳,走得正,踏踏实实创百年 品牌。

安踏的财务分析报告(3篇)

第1篇一、前言安踏体育用品有限公司(以下简称“安踏”)是中国领先的体育用品企业之一,主要从事运动鞋、服装及配件的研发、生产和销售。

本报告旨在通过对安踏的财务状况进行分析,评估其经营成果、财务风险和未来发展潜力。

二、公司概况1. 公司简介安踏成立于1991年,总部位于福建省泉州市。

经过多年的发展,安踏已经成为中国体育用品行业的领军企业,产品涵盖篮球、足球、跑步、户外等多个领域。

公司拥有“安踏”、“FILA”、“DESCENTE”、“Kolon Sport”等多个知名品牌。

2. 行业地位根据中国体育用品行业协会发布的数据,安踏在2019年的中国体育用品市场占有率排名第二,仅次于耐克。

在篮球鞋市场,安踏的市场份额更是位居第一。

三、财务分析1. 盈利能力分析(1)毛利率安踏的毛利率在近年来呈现逐年上升趋势。

2019年,公司毛利率达到42.7%,较2018年增长 2.7个百分点。

这主要得益于公司产品结构的优化和品牌价值的提升。

(2)净利率安踏的净利率也呈现出逐年上升的趋势。

2019年,公司净利率达到12.6%,较2018年增长1.4个百分点。

这表明公司在提高盈利能力的同时,也在加强成本控制。

2. 营运能力分析(1)应收账款周转率安踏的应收账款周转率在近年来有所下降,2019年为13.8次。

这可能与公司业务规模的扩大有关,但同时也需要关注应收账款的回收风险。

(2)存货周转率安踏的存货周转率在近年来呈现波动趋势,2019年为2.4次。

这表明公司需要加强存货管理,提高存货周转效率。

3. 偿债能力分析(1)资产负债率安踏的资产负债率在近年来有所上升,2019年为59.8%。

这可能与公司业务扩张和投资有关,但总体来看,公司的资产负债率仍处于合理水平。

(2)流动比率安踏的流动比率在近年来呈现波动趋势,2019年为1.3。

这表明公司短期偿债能力较强。

4. 发展能力分析(1)营业收入安踏的营业收入在近年来持续增长,2019年达到254.5亿元,较2018年增长24.5%。

2024年运动拖鞋市场分析现状

运动拖鞋市场分析现状概述运动拖鞋作为一种休闲、舒适的鞋类产品,在近年来逐渐走红,受到了消费者的广泛关注。

本文将对运动拖鞋市场进行全面分析,包括市场规模、主要品牌、消费者需求等方面,以揭示现在运动拖鞋市场的现状。

市场规模运动拖鞋市场近年来呈现出持续增长的趋势。

根据市场调研数据显示,中国运动拖鞋市场在过去五年间以每年10%左右的速度增长,预计市场规模将持续扩大。

这主要得益于人们对休闲、舒适生活方式的追求,以及运动拖鞋的多功能特性的受到认可。

主要品牌目前,运动拖鞋市场上存在着众多品牌,其中一些具有较强的影响力和市场份额。

以下是几个主要品牌的介绍:1.Nike(耐克):作为全球运动品牌的领军企业之一,Nike的运动拖鞋产品以其高品质和创新设计备受消费者喜爱。

2.Adidas(阿迪达斯):Adidas也是全球知名的运动品牌,其运动拖鞋产品以舒适度和时尚性而闻名,深受消费者追捧。

3.Puma(彪马):Puma作为欧洲运动品牌,其运动拖鞋产品注重潮流设计和舒适性,受到年轻人的青睐。

4.Vans(万斯):Vans以其经典设计和个性化风格在休闲鞋领域拥有广泛的市场份额,其运动拖鞋也备受消费者追捧。

5.New Balance(新百伦):New Balance以其精湛的工艺和舒适度在运动鞋市场上赢得了良好的声誉,其运动拖鞋产品也备受关注。

除上述品牌外,国内的安踏、李宁等品牌也在运动拖鞋市场中发挥了重要作用。

消费者需求运动拖鞋市场的发展离不开消费者的需求。

目前,消费者对运动拖鞋的需求主要表现在以下几个方面:1.舒适性:消费者在购买运动拖鞋时,首要考虑的因素是舒适度。

舒适的穿着体验对消费者来说是最重要的,所以品牌在设计运动拖鞋时要注重鞋底的减震性、鞋面的透气性等。

2.时尚性:随着时尚文化的普及,消费者对运动拖鞋的时尚性要求越来越高。

因此,品牌在设计上要注重时尚元素的融入,以吸引更多的消费者。

3.多功能性:消费者希望运动拖鞋不仅可以穿着舒适,还能满足多种场景的需求,比如户外活动、室内穿着等。

李宁与安踏再定位案例比较分析

李宁与安踏再定位案例比较分析品牌的定位总是与竞争者、消费者以及品牌自身这三个因素相伴而行,而再定位则是为了治愈对这三个因素认识不清而引发的三种病症。

李宁再定位案列:从李宁本身的消费群体来说,李宁的核心消费者为30-40岁人群,品牌口号“一切皆有可能”被顾客广泛知晓并且接受。

2010年6月底,在李宁公司20岁生日庆典上,“李宁交叉动作”的全新Logo亮相,同时新品牌口号“made the change(让改变发生)”取代了消费者早已熟知的“一切皆有可能”,目标直指“90后”,意欲抢先一步,占领未来的消费大军。

李宁一直在核心城市和国际市场上直面巨头,通过重新定位来获得新的目标消费人群,以获得新的增长,将90后定位为目标消费群体。

2011年李宁上半年营收42.9亿元人民币被安踏以44.5亿元所超越,一路下滑的业绩和惨不忍睹的股票价格。

本土品牌老大地位暂时丧失。

安踏再定位案例:中国体育用品行业在2011年进入调整期,各品牌均遭遇不同程度的“关店”和“高库存”困境。

安踏进行了一系列的战略转型,安踏正采取农村包围城市的策略。

定位大众市场,2013年推出了“实力无价”篮球战略,将NBA球星代言的篮球鞋定价399元一双,在定位中要始终坚持品牌定位和消费者定位相吻合。

在产品研发上的投入也逐年增加,2014年上半年的研发经费已经超过销售总成本的4%,而创新也给安踏带来巨大的市场回报。

安踏体育用品有限公司6日在香港发布了2014年上半年的业绩公告,营业额增加22.4%达到了41.2亿元,净利润同比增长了28.3%,一系列数据表明安踏的转型收到成效。

比较分析:1.目标顾客不同。

(1)李宁缩小了自己的消费群体,将其定位于新兴的90后年轻群体,放弃了原本占据超过50%的老消费者,即35-40岁的忠实顾客,小范围的消费群体致使其销售量一路下滑。

(2)安踏的消费群体是全年龄段的,这样就尽可能地扩大销售量,使安踏率先走出行业危机。

安踏运动鞋调研报告总结

安踏运动鞋调研报告总结安踏运动鞋调研报告总结本次调研旨在了解安踏运动鞋在市场上的竞争地位、消费者需求、产品特点和品牌形象等方面的情况。

通过对市场数据的收集和消费者访谈,我们对安踏运动鞋进行了详细的调查和分析。

首先,我们对市场竞争状况进行了调研。

经过分析,我们发现安踏运动鞋在中国市场上具有较强的竞争力。

品牌知名度高、销量稳定增长,并在国内外赞助多个体育赛事和运动团队,提升了品牌形象。

与此同时,国内市场上也存在其他竞争对手,如耐克、阿迪达斯等国际品牌,以及李宁、匹克等本土品牌,市场竞争非常激烈。

安踏运动鞋在竞争中的核心优势在于其在本土市场上的品牌认知度和忠诚度。

其次,我们对消费者需求进行了调查。

结果显示,消费者在选择运动鞋时更注重舒适度、性能和品质。

他们希望能够找到一双既能够满足运动需求,又能够展现个人时尚品味的运动鞋。

此外,消费者对于产品价格也有一定的敏感度,他们希望能够买到性价比较高的产品。

综合而言,安踏运动鞋在消费者需求方面具备一定的优势,但也需要不断提升产品质量与性价比的匹配度。

然后,我们对安踏运动鞋的产品特点进行了调查。

通过了解产品线的构成和市场表现,我们发现安踏运动鞋在品类丰富性和风格多样性方面表现出色。

无论是跑步鞋、篮球鞋还是休闲鞋等,安踏都能提供多种选择。

此外,安踏运动鞋在设计上也注重时尚与个性化,满足不同消费者的喜好。

然而,产品的技术创新和性能需要进一步提升,增强产品的竞争力。

最后,我们对安踏运动鞋的品牌形象进行了调查。

通过了解消费者的评价和品牌推广活动的效果,我们发现安踏在品牌形象上取得了一定的成功。

其品牌形象体现了运动、时尚和年轻的特点,与消费者的喜好相符合。

同时,安踏还与多个体育赛事和运动团队进行合作,树立了在运动界的良好口碑。

然而,在国际市场中,安踏的品牌知名度还有待提升,需要加大品牌推广的力度。

综上所述,通过本次调研我们得出了以下结论。

安踏运动鞋在市场上竞争地位稳固,消费者对其产生较高认可度,但仍面临着来自国内外众多品牌的激烈竞争。

国内外八大知名运动品牌实力对比分析

国内外八大知名运动品牌实力对比分析消息:近年来,全民体育消费持续增长,我国体育产业快速发展,形成了体育消费进一步升级、“体育+”产业快速融合、体育服务业潜力无限等多重趋势。

在此背景下,商业情报专栏联合中商数据就安踏、李宁、特步、361 度(国内四大品牌)和耐克、阿迪达斯、彪马、安德玛(国际四大品牌)八大运动品牌的品牌收购战、品牌创新战、展店实力战、集团营业额四大维度探究中国主要运动零售品牌的实力。

一、借助外力的品牌收购篇安踏2009年接手意大利知名运动品牌FILA 斐乐在中国地区的60家门店,到2018年底,FILA和FILAKIDS的中国门店数量已高达1380家,仅仅用了十年。

这一数据相当于优衣库、H&M ZARA GAF四大快时尚品牌在中国大陆的门店总数。

被安踏收购后,FILA 成功逆袭,去年的销售额突破百亿元,成为安踏集团的业绩增长引擎,协助安踏成为中国运动品牌龙头企业。

受安踏收购战略大获成功的刺激,特步集团今年一举收购Saucony 圣康尼、Merrell 迈乐、K-Swiss、Palladium、Supra、PLDM KR3W等欧美知名运动品牌。

据特步管理层的预设,“K-Swiss ”的对标品牌为“FILA”和“ChampioS, “Palladium ” 对标“ Nike ”旗下的“ Con verse ”这三大品牌的扩张战略由此可以预测。

兼并收购潮带动品牌门店扩张,改写竞争版图据中商数据统计,最近12 个月内,安踏、特步、匹克、中国动向总计砸下数百亿元展开海外运动品牌收购战,Louisville Slugger 、Wilson 、始祖鸟、SALOMONSuunto 颂拓、Atomic、Saucony 圣康尼、Merrell 迈乐、K-Swiss、Palladium、Supra、PLDM KR3W、奥索卡、美津浓等20个国际品牌原先的中国销售运营权随之易手至这四大龙头企业。

年度篮球鞋总结(3篇)

第1篇随着篮球运动的全球普及,篮球鞋市场也在不断壮大。

2023年,篮球鞋市场呈现出多元化的竞争格局,既有本土品牌的崛起,也有国际品牌的持续发力。

本文将为您盘点2023年度篮球鞋市场的亮点、趋势以及未来展望。

一、本土品牌的崛起1. 市场认可度提升近年来,随着国内篮球运动的兴起,越来越多的消费者开始关注本土篮球鞋品牌。

以李宁、安踏、特步、匹克等为代表的中国品牌,凭借其高性价比和独特设计,逐渐赢得了消费者的青睐。

据得物发布的2023年度报告显示,中国品牌在篮球鞋市场上占据了重要地位,其中李宁的驭帅、安踏的狂潮系列等成为消费者喜爱的产品。

2. 技术研发投入加大为了在国际市场上与耐克、阿迪达斯等品牌竞争,国产品牌加大了技术研发投入。

例如,安踏狂潮5 Pro采用全掌氮科技,使得鞋款重心更低,实战时场地感更强烈;匹克则推出了多款采用轻量化设计和科技材料的新品,以满足消费者对篮球鞋性能的需求。

3. 明星效应助力品牌推广本土品牌纷纷签约知名球星,以提升品牌知名度和影响力。

例如,李宁签约NBA球星利拉德,安踏签约欧文,匹克签约库里等。

这些明星效应的加持,使得本土篮球鞋品牌在市场上更具竞争力。

二、国际品牌的持续发力1. 新品研发层出不穷耐克、阿迪达斯等国际品牌在篮球鞋市场始终保持领先地位。

2023年,这些品牌推出了众多新品,如耐克的Air Jordan系列、阿迪达斯的 Harden Vol.5系列等。

这些新品在科技、设计、性能等方面均有显著提升,吸引了大量消费者。

2. 跨界合作不断为了拓展市场,国际品牌不断进行跨界合作。

例如,耐克与迪士尼合作推出了Air Jordan x Disney系列,阿迪达斯与艺术家Kaws合作推出了Superstar x Kaws系列。

这些跨界合作产品不仅提升了品牌形象,也为消费者带来了更多选择。

3. 适应市场需求随着消费者对篮球鞋功能性的需求日益多样化,国际品牌不断调整产品策略,以满足市场需求。

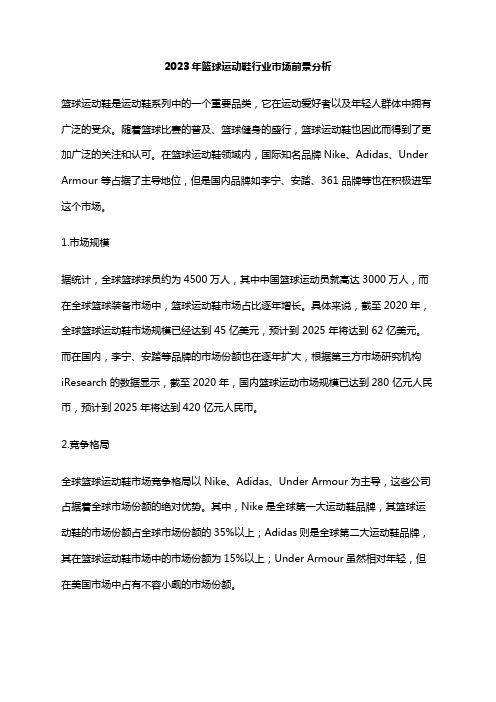

2023年篮球运动鞋行业市场前景分析

2023年篮球运动鞋行业市场前景分析篮球运动鞋是运动鞋系列中的一个重要品类,它在运动爱好者以及年轻人群体中拥有广泛的受众。

随着篮球比赛的普及、篮球健身的盛行,篮球运动鞋也因此而得到了更加广泛的关注和认可。

在篮球运动鞋领域内,国际知名品牌Nike、Adidas、Under Armour 等占据了主导地位,但是国内品牌如李宁、安踏、361 品牌等也在积极进军这个市场。

1.市场规模据统计,全球篮球球员约为4500万人,其中中国篮球运动员就高达3000万人,而在全球篮球装备市场中,篮球运动鞋市场占比逐年增长。

具体来说,截至2020 年,全球篮球运动鞋市场规模已经达到 45 亿美元,预计到 2025 年将达到 62 亿美元。

而在国内,李宁、安踏等品牌的市场份额也在逐年扩大,根据第三方市场研究机构iResearch 的数据显示,截至2020 年,国内篮球运动市场规模已达到280 亿元人民币,预计到2025 年将达到420 亿元人民币。

2.竞争格局全球篮球运动鞋市场竞争格局以 Nike、Adidas、Under Armour为主导,这些公司占据着全球市场份额的绝对优势。

其中,Nike是全球第一大运动鞋品牌,其篮球运动鞋的市场份额占全球市场份额的35%以上;Adidas则是全球第二大运动鞋品牌,其在篮球运动鞋市场中的市场份额为15%以上;Under Armour虽然相对年轻,但在美国市场中占有不容小觑的市场份额。

国内市场上,李宁在2012 年签下 NBA 纽约尼克斯队后开始进军篮球运动鞋市场,并借此推出了联名款篮球鞋。

此后,李宁不断加大研发力度、加强市场营销、拓展销售渠道,逐渐成为国内知名的篮球运动鞋品牌之一。

其他品牌如安踏、361 品牌等也相继进入篮球运动鞋市场,并取得一定的市场份额。

3.市场机遇篮球运动是一项源远流长的运动项目,它的普及也给篮球运动鞋行业带来了机遇。

随着中国篮球数量的逐年增加,篮球运动在中国市场中的占比也随之提高,同时,年轻人对篮球运动鞋的需求也逐步增加。

企业竞争战略与盈利能力对比分析—以安踏和李宁为例

摘要在传统以扩张分销渠道方式为主的品牌批发模式下,公司注重产品的设计生产和市场推广,并不关心销售渠道的效率和店铺零售的产品库存量,也不会直接关注市场消费者需求导向。

最终行业规模不断扩大,市场需求发生变化导致库存积压时,安踏体育和它的主要竞争对手李宁都遇到了麻烦,这就迫使安踏和李宁公司采取战略调整以应对库存危机。

文章运用案例分析法、比较分析法等研究方法,对库存危机后安踏体育和李宁公司的竞争战略变化,以及战略调整过程中和调整后的盈利能力对比进行了分析,为我国国内体育用品公司的发展提供参考。

关键词:安踏体育李宁公司渠道优化竞争战略盈利能力AbstractIn the traditional brand wholesale mode that focuses on the expansion of distribution channels, the company takes care of the design, production and marketing of products, does not care about the efficiency of sales channels and the product inventory of retail stores, and does not directly pay attention to the demand orientation of market consumers.Both ANTA and LI NING, its main rival, ran into trouble when the industry eventually grew in size and inventory piled up as demand changed, forcing the two companies to adjust their strategies to deal with the inventory crisis.This paper analyzes the competitive strategy changes between ANTA sports and LI NING after the inventory crisis, as well as the comparison between the strategy adjustment process and the adjusted profitability by using case analysis method, comparative analysis method and other research methods, so as to provide reference for the development of domestic sporting goods companies in China.Keywords: ANTA sports;LI NING company; channel optimization; competitive strategy; profitability一、竞争战略和盈利能力相关理论1.1竞争战略基本理论竞争战略是迈克尔·波特(Michael Porter)在20世纪80年代初提出的,是战略管理理论方面的主流思想。

运动鞋行业分析

LI-NING

关于李宁…

90年-1992年 创立阶段 93年-1995年 高速发展阶段 年-1998年 经营调整阶段 年-2001年 二次发展阶段 年之后 品牌重塑阶段,导入战略,进入专业化发展阶段

添加标题

李宁的标志视感手法:采用并无特殊含义的简洁而形态独特的抽象图形、文字或符号,给人一种强烈的现代感、视觉冲击感或舒适感,引起人们注意并难以忘怀

产品生命周期

销售额

引入期

成长期

成熟期

衰退期

生命周期

行业科学技术

国际品牌对于产品研发投入非常重视,每年的研发费用都占销售额的一个固定比例。它们非常注重消费者使用调查,根据消费者需求、人体力学不断提升、优化产品,注重开发领先的、科技含量高的鞋材。而反观国内体育品牌,它们更重视所谓‘借鉴’与跟随,研发方面的投入更多停留在炒作概念层面,比较浮躁。

产供销发展状况

我国运动动鞋厂的现状:主要集中在晋江、泉州,很多小厂一年不上一百万双,但几乎都用代理商模式(为批零主体),渠道链长而混乱通路共享,质量款式不符合一级市场需求,竞争主要集中鞋类产品细分市场的竞争上与国外品牌存在较大差距。

产销分布

目前的中国鞋业已经呈现产业集群式发展状态。总的来说,有四大产业集群。一是以广州、东莞等地为代表的广东鞋业基地,主要生产中高档鞋;二是以温州、台州等地为代表的浙江鞋业基地,主要是生产中低档鞋;三是以成都、重庆为代表的西部鞋业基地,主要生产女鞋;四是以福建泉州、晋江等地为代表的鞋业生产基地,主要生产运动鞋。

营销环境

耐克、阿迪达斯为代表的国际品牌占市场份额约为40%,其余60%的市场份额被国内品牌所瓜分。2010年,耐克、阿迪达斯等国际巨头为增强在二三线城市的竞争力,采用高往低走的策略,逐步增加中低价位产品,压制其他中低端品牌抢市场。截至2010年7月,安踏、361度、特步、匹克、鸿星尔克的国内终端均已突破6000家,耐克和阿迪达斯在中国各拥有大约3500家店面。运动品牌在一线城市的店面数量日趋饱和导致行业竞争加剧、销量增长放缓

体育用品品牌竞争分析报告安踏和李宁的市场策略研究对比分析

体育用品品牌竞争分析报告安踏和李宁的市场策略研究对比分析体育用品品牌竞争分析报告:安踏和李宁的市场策略研究对比分析在当今竞争激烈的体育用品市场中,品牌之间的竞争成为了决定企业生存与发展的关键因素。

本报告将对中国两大体育用品品牌——安踏和李宁进行市场策略的研究、对比及分析。

一、市场定位及目标群体安踏与李宁作为中国本土体育用品品牌,对市场定位和目标群体的选择有着不同的策略和侧重点。

1. 安踏安踏在市场定位上以专业化与休闲性并重,旨在提供适合不同运动项目的产品。

除了专注篮球、羽毛球、足球等主流项目,安踏还注重推出新兴项目相关的产品,例如登山鞋、户外装备等,以满足消费者多元化的需求。

在目标群体的选择上,安踏主要面向广大运动爱好者,无论是专业运动员还是休闲运动者,都可以在安踏找到适合自己的产品。

2. 李宁李宁以专业化为主打,不同于安踏的多元化产品线。

李宁注重的是与中国体育代表队及个别运动员的合作,提供专业级别的体育用品。

其旗下代表性的“李宁”系列产品在篮球、乒乓球、游泳等项目中具有较高的专业性和知名度。

李宁的目标群体主要是专业运动员和追求专业品质的运动爱好者。

二、品牌形象塑造品牌形象是体育用品品牌竞争中不可或缺的一环,两个品牌在品牌形象上有着不同的定位。

1. 安踏安踏在品牌形象的塑造上注重年轻、时尚、活力的形象。

他们积极与运动员合作,通过签约NBA球员、中国羽毛球队和足球联赛等方式,提高品牌知名度和形象的专业性。

此外,安踏还充分利用互联网和社交媒体平台进行品牌推广,与潮流文化相结合,吸引更多年轻消费者的关注和认同。

2. 李宁李宁品牌形象注重的是专业和国际化。

他们通过赞助奥运会、世界杯等国际顶级体育赛事,以及与NBA球队合作等方式,提高品牌在国际市场的知名度和影响力。

李宁还注重运动科技研发,不断推出具有创新性和专业性的高科技产品,以巩固其专业形象。

三、市场推广策略市场推广是扩大市场份额和提升品牌影响力的重要手段,安踏和李宁在市场推广策略上有着不同的重点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

耐克、李宁与安踏:贵有贵的道理俗话说的好,“贵有贵的道理”。

一双售价1300元的科比专属的耐克ZOOM KOBE V X篮球鞋,在产品设计,材质用料及品牌效应各方面,全面超越奥尼尔代言的价格为八百多元的李宁篮球鞋及CBA赞助商安踏生产的价格为四百多元的篮球鞋。

以上观点,在懂篮球装备的篮球爱好者心里应该是共识。

贵有贵的理由,一分钱一分货。

我要说的是,这话绝对不错。

能以一般的价格买到好的东西,就是一笔好生意。

所以,鞋子我要耐克,股票我买安踏。

经营模式耐克是轻资产运营的鼻祖,李宁成功模仿现代制造业的主流模式是,拥有知名品牌的公司通过将生产外包而集中精力设计产品、运作品牌获取利润,而不是用保留各种生产线的方法来达到目的。

耐克便是这种典型的“哑铃式”结构,它专注于设计和开发新产品以及管理与发展销售体系等附加值较高的企业功能,而将具体生产承包给劳动力成本低廉的国家和地区的厂家。

耐克实质上就是一个品牌运营商,没有自己的工厂,但拥有两个无价的网络,即前端的开发网络和后端的营销网络。

所以我们看到耐克的鞋子上通常印着“Made in China”或“Made in Indonesia”,所以我们看到耐克的新产品层出不穷,所以我们可以轻易的感受到“耐克”品牌的存在。

李宁是轻资产模式在中国的模仿者。

它也将生产外包,仅仅在设计与销售两方面发力。

从近年来的销售额来看,李宁的轻资产策略模仿的相当成功。

安踏有些另类在注重产品设计与销售的同时,并未放弃产品生产。

于2009年6月30日,安踏拥有24条鞋类生产线、1家鞋底厂及2个服装生产基地。

产品制造收入占安踏收入的比例约为35%,安踏未来的目标是将其比例下降至30%。

这说明安踏也青睐轻资产模式。

为什么不更早更快更彻底的进行生产环节外包呢?安踏总裁丁志忠给出的原因有三:制造业务仍然在赚钱;自己的生产线“更懂制造”;生产线“直系部队”更加灵活方便指挥。

我们粗略的分析下。

不赚钱的事没人愿意干,制造业务当然赚钱,只是毛利率低下。

“更懂制造”的意思有两点,一是了解制造成本,在与代工厂谈判时掌握主导权;二是“高难度”、“技术含量高”的产品,都是在安踏自己的生产线上完成,以此确保产品的品质,而这又确保了安踏品牌在消费者那里的美誉度。

这个理由很幽默,难道耐克和李宁不清楚自己产品生产的成本,难道没有自己的生产线耐克和李宁的产品就没有技术含量、质量不过硬吗。

拥有自己的生产线“直系部队”,可以在战略层面支持公司决策,这才是关键。

自己生产产品,将生产过程中的利润让给渠道商,有助于维持与渠道商的长期合作关系。

还有个例子很好的为生产线“直系部队”的灵活做注解,2008年,当COC(中国奥委会)竞标进入最后的决战阶段时,国家体育总局找到参与竞标的几家大品牌,希望找一家为10月在北京举行的首届世界智力运动会提供服装等装备,几家大品牌都婉言拒绝了。

安踏最后接下并圆满完成了这个任务。

因为这次合作,增加了安踏在竞标COC时的印象分。

其他品牌不是不想做,是没有能力做。

像耐克这样的国际品牌,全球一盘棋,总部又不在中国,光反应时间就要几个月,更别说是这样的小订单。

而李宁这样的本土厂商,没有自己的生产线,要让代工厂停下几条生产线,临时“加单”,难度很大。

只有安踏,因为拥有自己的生产线可以快速反应迅速支持。

因此安踏可以对世界智力运动会提供“闪电赞助”,也能够根据市场变化做出快速反应,随时调整产品策略。

简单的估值工具比较:(数据以三家公司最新发布的年报为准,耐克为2010年5月31日截止的财年财报,李宁和安踏为2009年12月31日截止的财年财报)市净率P/B:由于耐克与李宁是轻资产运营模式,而安踏偏向于重资产运营,不适合运用此工具进行比较。

安踏相对而言包含较多的制造业务,随着公司资产轻质化进程的推进,未来毛利率的提升潜力很大。

市盈率P/E:耐克 18.17 李宁 29.86 安踏 29.86根据瑞银发布的一份针对中国运动服饰业的分析指出,从2010年至2020年,中国运动服饰业的年复合增长率将达到15.7%。

耐克的年报截至日期晚于李宁与安踏(2010年5月31日),而李宁与安踏的2010年半年报还未发布,如果以耐克发布的年报数据,与李宁和安踏发布的2009年财报数据为基础进行估值比较,显然不够科学。

安踏和李宁的数据记录时间相同,可以进行比较。

与耐克5月31日截至的财务数据相比,我们唯一可以知道的就是差距一定比以落后的时间进行静态比较小。

李宁和安踏09年净利润增长幅度分别为33%与39%,假定今年上半年净利增速能保持在30%的水平,大致可估算出李宁和安踏的市盈率约为22.9。

与市场对耐克的估值相比,显然李宁与安踏更贵一些。

下面我们来看一些评估公司盈利能力的指标:净资产收益率(ROE)耐克 14.7% 李宁 41.3% 安踏 26.1%李宁有这么高的净资产回报率是因为它使用了过高的财务杠杆,其负债率高达50.2%。

耐克的负债率为32.3%,安踏的负债率仅为16.7%自由现金流耐克财报未提供现金流量表。

李宁的自由现金流约为12.6亿人民币,安踏的自由现金流为24.3亿人民币。

综合自由现金流与净资产收益率来看,相比而言,耐克的回报率较低,李宁使用了较高的财务杠杆,而安踏在稳健经营的同时还拥有可观回报率。

再来看看销售与管理费用在销售收入中所占有的比重。

耐克 33.3% 李宁32.8% 安踏18.8%同行业公司中长时期内能一直以较低的销售与管理费用占销售额比率取得较多的利润增长,表明公司的管理层效率更加高效。

最近一财年的销售及订货情况耐克本财年销售收入下降1%,净利增长28%。

其中在大中华地区的销售增长为零,息税前盈利增长11%。

在最近一财季大中华区收入增长12%,息税前盈利增长20%。

放眼全球,大中华地区及其他新兴市场的增长最为迅猛。

耐克的销售量在北美增长缓慢,在欧洲与日本大幅下降。

未来中国、印度及巴西等新兴市场对于耐克的未来举足轻重。

10年四季度订货情况也应证了这点:(中国大陆约占大中华区70%—80%)李宁2009财年收入增长25.4%,净利增长33.2%。

10年四季度订货会金额同比增长20.3%。

一到三季度的订单额同比增长11.6%,15.4%和20.3%。

安踏2009财年收入增长23.2%,净利增长39.7%。

10年四季度订货会金额同比增长25%。

一到三季度的订单额同比增长18%,16%和18%。

中国市场状况运动服饰在一线城市的布局已经饱和,广阔的二三线城市将成为各大主要品牌的下一战略高地。

二三线城市的消费水平相较一线城市偏低,不同的消费状况将对拥有不同市场定位的各品牌产生差别较大的影响。

据瑞银调查,二三线城市鞋类的“完美定价”在170元—250元之间。

耐克的鞋类在中国的定价区间在400元—1500元之间,李宁的鞋类定价在250元—600元之间,安踏的鞋类定价在200元—400元之间。

可以看出,安踏的价格最适合二三线城市消费情况,李宁的价格也部分与二三线城市接轨,耐克的价格并不适合消费水平较低的二三线城市。

这与品牌自身的市场定位有关,耐克专注高端,李宁追求国产精品,安踏立足“草根”。

安踏在今后运动服饰的主要竞争地区显然已经占据了主动,李宁如果决意扩大二三线城市的份额也非难事,而耐克的高端定位却让它在拓展二三线城市份额的问题上显得尴尬。

耐克个性的品牌文化,新潮的产品设计,先进的制作材料及国际化运营的特点,都是耐克作为领先全球的运动品牌不可分割的部分。

就像蒂芙尼(Tiffany. NYSE:TIF)不会为了抢占市场而做出过多的降价一样,价格是这些国际化领先品牌的重要标签,对于它们的消费者来说,适度的降价广受欢迎,但过度的降价却会使消费者的体验大大降低,对品牌产生较大的负面影响,甚至会进一步影响产品的销量。

个人认为,耐克在二三线城市扩大市场份额,有两种方式,建立或收购新的低端品牌,等待二三线城市消费水平上涨至符合消费耐克产品的水平。

若建立或收购新的低端品牌,市场的培育期将会有一段时间,而先行者如安踏的市场影响力及销售渠道的控制力也同步增长。

难度将会不小,而且从耐克的成长史来看,它没有建立或收购低端品牌的先例,企业文化也不支持这种做法。

若等待二三线城市消费水平上涨至符合消费耐克产品的水平,恐怕这将会是一个较为漫长的过程。

中国人现在的收入水平是“图钉型”,意味着收入水平较低的人口占据总收入人口的绝大部分。

二三线城市人均年收入大约在一万至一万五千元,花700百多元购买一双中高档耐克鞋,恐怕不是一件随意的事情。

只有在二三线城市人民收入水平大幅增长后,耐克在此地区的销售额才会加速增长。

中国政府推进国民收入增长决心坚决。

但加薪还得按顺序来,最先受益的是处于社会收入水平最低端的人们,如制造业的劳工。

这部分人们最低工资水平提升,对于国产中低档消费品会产生正面影响,安踏与李宁即含于此列,特别是符合安踏的“草根”策略。

而对于国际化巨头耐克却有负面影响,耐克生产外包的制造工厂主要在中国内地,劳工成本的上升加上最近人民币重启升值之路这两大因素势必会侵蚀耐克的盈利。

综合以上各因素,我们得到如下分析。

被全球运动品牌看重的中国市场,未来的主要增长将来自广阔的二三线城市。

安踏已经是二三线城市市场的领跑者,李宁亦进行跟随,但对于国际化高端品牌耐克,可以使用的跟进策略却很有限。

虽然静态的比较,安踏与李宁的估值相较耐克更贵,但安踏与李宁的盈利增速远高于耐克,且在运动服饰业未来十年快速增长的大背景下,盈利增长的潜力更大。

而全球化运营的耐克,正备受欧洲与日本经济衰退的煎熬,销售额快速增长的大中华区与新兴市场,合计只占耐克总销售额的19.9%。

即便耐克在新兴市场取得较大幅度的增长,对总销售额的贡献也比较有限。

再加上受自身市场定位所困,无法有效的获得低端市场的份额。

使得耐克未来的成长性远逊于安踏与李宁。

所以,“贵有贵的道理”,这句俗谚再次被证明正确。

看上去比较便宜的耐克,实际则“便宜没好货”;看上去比较贵的两大国内品牌,实际贵的值价。

相比较安踏与李宁,推荐管理效率高、经营稳健、股东回报率高、未来毛利增长潜力大的安踏。

参考文章:《耐克运营模式难掩“中国造”差距》《耐克模式》《安踏流》《未来5年倚新兴市场耐克会降价吗?》《耐克渠道下沉李宁安踏们如何寻出路》《叶檀:中国版国民收入倍增计划箭在弦上》耐克2010财年报告,FORM 8-K安踏2009年财报李宁2009年财报。