财政支出:科学技术:内蒙古(1995年至2015年)

内蒙古科技教育的财政支出研究

2012年3月内蒙古科技与经济M arch2012 第6期总第256期Inner M o ngo lia Science T echnolo gy&Economy N o.6T o tal N o.256内蒙古科技教育的财政支出研究李志锋1,张新军1,郝晓燕2(1.内蒙古自治区地质矿产勘查开发局;2.内蒙古工业大学管理学院,内蒙古呼和浩特 010000) 摘 要:介绍了2001年~2009年内蒙古科技教育支出的总体情况,在此基础上进一步研究了内蒙古财政科技支出和教育支出的内部结构。

研究结果表明,内蒙古科技与教育支出的内部结构存在基础研究与应用研究支出较少,职业教育的支持力度不够,科技与教育管理事务费用所占比重太大等问题。

关键词:财政支出;科技教育;内蒙古 中图分类号:F812.7(226) 文献标识码:A 文章编号:1007—6921(2012)06—0044—03 财政支出作为政府宏观调控的重要手段,在促进经济增长,优化经济结构方面发挥重要作用,合理的财政支出结构关系到宏观管理的经济绩效。

科技和教育水平是一个国家或地区经济长期增长的内在动力,对于区域技术创新及经济增长方式的转变具有特殊的作用。

内蒙古作为后发地区,其科学教育水平比较低下。

近年来,随着内蒙古经济总量的快速增长,财政收支的规模不断扩大,自治区政府也加大了对科技教育水平的投入。

那么,内蒙古的科教支出增长与其GDP的快速增长是否同步,其内部结构如何还需深入分析。

1 研究现状财政支出一直是国内学者比较关注的领域,近年来国内学者关于财政支出的研究主要体现在以下几个方面。

1.1 财政支出与经济增长李永友,沈坤荣(2007)提出要调控财政支出,保持经济增长,发挥其在减缓相对贫困中的作用。

夏祥谦(2009)利用我国1978年~2006年的财政支出数据,对我国财政支出结构的经济增长效应进行实证分析,得出财政支出内部结构对经济的不同增长效应。

2015中国财政收支状况和全口径财政支出

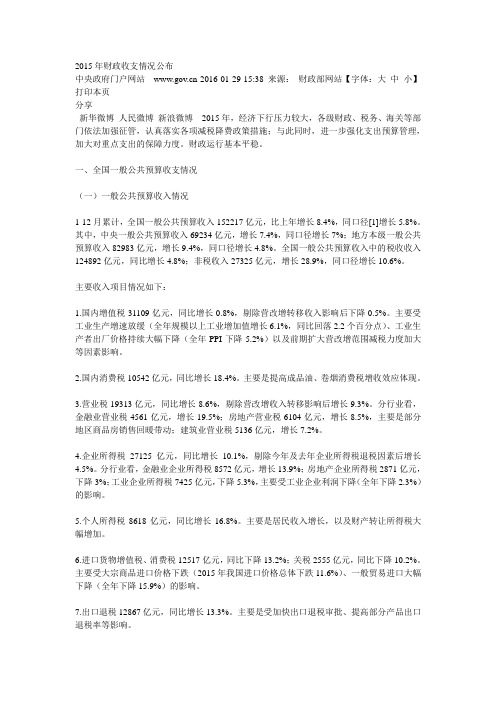

2015年财政收支情况公布中央政府门户网站 2016-01-29 15:38 来源:财政部网站【字体:大中小】打印本页分享新华微博人民微博新浪微博2015年,经济下行压力较大,各级财政、税务、海关等部门依法加强征管,认真落实各项减税降费政策措施;与此同时,进一步强化支出预算管理,加大对重点支出的保障力度。

财政运行基本平稳。

一、全国一般公共预算收支情况(一)一般公共预算收入情况1-12月累计,全国一般公共预算收入152217亿元,比上年增长8.4%,同口径[1]增长5.8%。

其中,中央一般公共预算收入69234亿元,增长7.4%,同口径增长7%;地方本级一般公共预算收入82983亿元,增长9.4%,同口径增长4.8%。

全国一般公共预算收入中的税收收入124892亿元,同比增长4.8%;非税收入27325亿元,增长28.9%,同口径增长10.6%。

主要收入项目情况如下:1.国内增值税31109亿元,同比增长0.8%,剔除营改增转移收入影响后下降0.5%。

主要受工业生产增速放缓(全年规模以上工业增加值增长6.1%,同比回落2.2个百分点)、工业生产者出厂价格持续大幅下降(全年PPI下降5.2%)以及前期扩大营改增范围减税力度加大等因素影响。

2.国内消费税10542亿元,同比增长18.4%。

主要是提高成品油、卷烟消费税增收效应体现。

3.营业税19313亿元,同比增长8.6%,剔除营改增收入转移影响后增长9.3%。

分行业看,金融业营业税4561亿元,增长19.5%;房地产营业税6104亿元,增长8.5%,主要是部分地区商品房销售回暖带动;建筑业营业税5136亿元,增长7.2%。

4.企业所得税27125亿元,同比增长10.1%,剔除今年及去年企业所得税退税因素后增长4.5%。

分行业看,金融业企业所得税8572亿元,增长13.9%;房地产企业所得税2871亿元,下降3%;工业企业所得税7425亿元,下降5.3%,主要受工业企业利润下降(全年下降2.3%)的影响。

内蒙古自治区科学技术进步条例

内蒙古自治区科学技术进步条例文章属性•【制定机关】内蒙古自治区人大及其常委会•【公布日期】1996.06.01•【字号】内蒙古自治区八届人大常委会公告第三十三号•【施行日期】1996.06.01•【效力等级】省级地方性法规•【时效性】现行有效•【主题分类】企业技术进步与高新技术产业化正文内蒙古自治区第八届人民代表大会常务委员会公告(第三十三号)1996年6月1日内蒙古自治区第八届人民代表大会常务委员会第二十次会议通过《内蒙古自治区科学技术进步条例》,现予公布,自公布之日起施行。

1996年6月1日内蒙古自治区科学技术进步条例(1996年6月1日内蒙古自治区第八届人民代表大会常务委员会第二十次会议通过)第一章总则第一条为了实施科教兴区战略,加速科学技术进步,发挥科学技术第一生产力的作用,推动经济和社会发展,根据《中华人民共和国科学技术进步法》,结合自治区实际,制定本条例。

第二条本条例所称科学技术进步,是指科学研究和技术开发,科学技术成果的推广应用,传统产业的技术改造,科学技术的引进、消化、吸收、创新,科学技术的普及以及科学技术为经济建设和社会发展服务的其他活动。

第三条自治区各级人民政府要把经济建设转向依靠科学技术进步和提高劳动者素质的轨道;要坚持经济建设和社会发展必须依靠科学技术,科学技术工作必须面向经济建设和社会发展的基本方针。

第四条各级人民政府要加强对科学技术进步工作的领导,制定科学技术发展规划,确定科学技术重大项目,组织、动员全社会力量支持和推进科学技术进步。

第五条自治区各级科学技术行政部门负责本行政区域内科学技术工作的宏观管理与统筹协调。

各级人民政府的其他有关部门,必须做好职责范围内的科学技术工作。

第六条旗县以上各级人民政府要逐步建立健全科学技术顾问组织和决策咨询制度,对经济、社会和科学技术的发展规划及重大政策的制定,实行科学论证和民主决策。

第七条科学技术项目的管理实行合同制,对重大科学技术项目逐步推行招标制。

211290892_内蒙古地区万元GDP_用水量影响因素研究

【摘要】内蒙古地区深居内陆,干旱少雨,用水量较大,要提高内蒙古自治区的经济发展水平就必须提高该地区水资源利用效率。

通过理论分析和专家咨询相结合的方法,并结合内蒙古地区农业、工业和生活的用水现状,构建了内蒙古地区水资源利用效率评价指标体系并采用万元GDP 用水量作为研究变量,在对统计模型了解与认识的基础上,采用不同方法,对内蒙古地区水资源利用率的影响因素进行了剖析,为内蒙古地区水资源调节和控制提供理论依据。

【关键词】内蒙古地区万元GDP 用水量;主成分分析;逐步回归法一、研究背景及意义1.研究背景水是人类生存和发展的一种重要资源,在各区域现代化发展战略中处于关键资源地位,对于社会经济发展,生态可持续性等方面都具有直接影响。

据统计,目前我国六百六十九座县城中有四百多座供给水不足,约一百一十座县城严重缺水,水资源匮乏的问题影响了社会经济发展。

并且,中国水资源的使用效率不高,民众在这方面的意识较为薄弱。

内蒙古地区水资源的含量各个地区差异较大,大陆性气候影响降水分布呈现东多西少,不断递减。

同时,随着社会经济的发展,众多产业的用水量不断地增加。

当前,内蒙古地区发展水平不高,水资源利用率低,万元GDP 用水量相对较低,水资源使用量较大。

2.研究意义随着社会的发展,从简单的水资源需求推断转向更加需要发展内在结构。

万元GDP 用水量在微观上反映水资源利用率的变化和节约水资源工作的成就。

《内蒙古自治区“十四五”水安全保障规划》提出,截至2025年内蒙古整个地区用水总量控制在223.91亿立方米;按2015年不变价计算,2025年每万元GDP 用水量需要比2020年低16%。

为了今后一个时期内实现每万元GDP 用水量的大幅降低,有必要对内蒙古自治区每万元GDP 用水量变化的特点和影响因素进行深入了解,找出其中的重要因素并确定每个因素对每万元GDP 用水量变化的影响程度,以找到进一步降低内蒙古自治区每万元GDP 用水量的准则和对策。

中国财政年鉴2016数据:内蒙古自治区2015年一般公共预算收支决算总统计(收入)

15.其他税收收入

1.37

二.非税收入

551.76

643.74

1.专项收入

199.37

198.17

2.行政事业性收费收入

113.65

123.25

3.罚没收入

55.90

78.07

5.国有资源(资产)有偿使用收入

129.48

189.41

6.其他收入

17.70

15.96

本年收入合计

1969.75

1964.48

中央补助收入

2135.49

地方政府债务收入

1099.26

国债转贷收入

国债转贷资金上年结余

0.07

上年结余

351.85

调入预算稳定调节基金

30.14

调入资金

111.74

接受其他地区援助收入

省补助计划单列市收入

收入总计

5693.04

摘编自《中国财政年鉴2016》

6.城市维护建设税

66.63

57.73

7.房产税

43.07

42.87

8.印花税

17.98

14.85

9.城镇土地使用税

98.76

93.20

10.土地增值税

56.78

39.89

11.车船税

15.46

15.76

12.耕地占用税

176.73

282.44

13.契税

46.81

36.60

14.烟叶税

0.27

0.24

内蒙古自治区2015年一般公共预算收支决算总统计(收入)

单位:亿元

预算科目

预算数

决算数

一.税收收入

1417.99

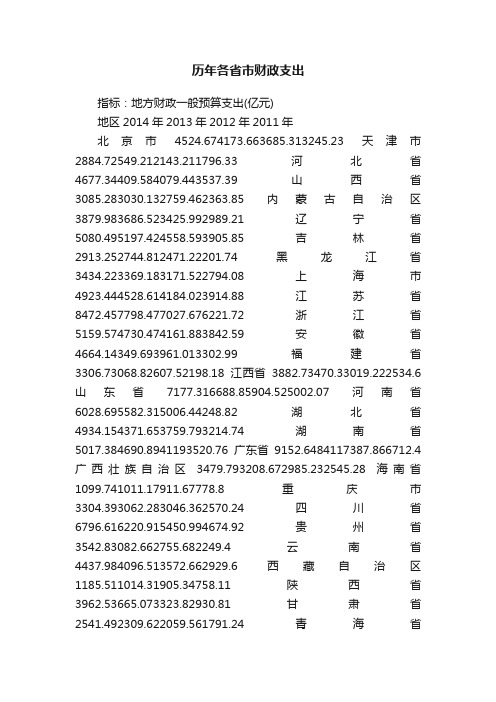

历年各省市财政支出

历年各省市财政支出指标:地方财政一般预算支出(亿元)地区2014年2013年2012年2011年北京市4524.674173.663685.313245.23天津市2884.72549.212143.211796.33河北省4677.34409.584079.443537.39山西省3085.283030.132759.462363.85内蒙古自治区3879.983686.523425.992989.21辽宁省5080.495197.424558.593905.85吉林省2913.252744.812471.22201.74黑龙江省3434.223369.183171.522794.08上海市4923.444528.614184.023914.88江苏省8472.457798.477027.676221.72浙江省5159.574730.474161.883842.59安徽省4664.14349.693961.013302.99福建省3306.73068.82607.52198.18江西省3882.73470.33019.222534.6山东省7177.316688.85904.525002.07河南省6028.695582.315006.44248.82湖北省4934.154371.653759.793214.74湖南省5017.384690.8941193520.76广东省9152.6484117387.866712.4广西壮族自治区3479.793208.672985.232545.28海南省1099.741011.17911.67778.8重庆市3304.393062.283046.362570.24四川省6796.616220.915450.994674.92贵州省3542.83082.662755.682249.4云南省4437.984096.513572.662929.6西藏自治区1185.511014.31905.34758.11陕西省3962.53665.073323.82930.81甘肃省2541.492309.622059.561791.24青海省1347.431228.051159.05967.47宁夏回族自治区1000.45922.48864.36705.91新疆维吾尔自治区3317.793067.122720.072284.49注:地方财政支出均为本级支出,2000年以前不包括国内外债务还本付息支出和利用国外借款收入安排的基本建设支出。

内蒙古自治区人民政府关于2014年度自治区科学技术奖励的决定

内蒙古自治区人民政府关于2014年度自治区科学技术奖励的决定【法规类别】奖惩【发文字号】内政发[2015]143号【发布部门】内蒙古自治区政府【发布日期】2015.12.27【实施日期】2015.12.27【时效性】现行有效【效力级别】XP10内蒙古自治区人民政府关于2014年度自治区科学技术奖励的决定(内政发〔2015〕143号)各盟行政公署、市人民政府,自治区各委、办、厅、局,各大企业、事业单位:为深入贯彻落实自治区创新驱动发展战略,激励和调动广大科技工作者的科技创新积极性,自治区人民政府决定,对为我区科学技术进步和经济社会发展做出突出贡献的科研单位、科技人员给予奖励。

根据《内蒙古自治区科学技术奖励办法》规定,由自治区科学技术评审委员会评审、自治区科学技术奖励委员会审定,经自治区人民政府批准,授予“纳米结构及其力学性能的电子显微学研究”等2项成果自治区自然科学一等奖;授予“干细胞移植对大鼠血管成形术后再狭窄影响及其机制研究”等3项成果自治区自然科学二等奖;授予“盐渍化土壤水-热-盐迁移与节水灌溉理论研究”等5项成果自治区自然科学三等奖;授予以“受精推流”原理为基础的奶牛性控冻精生产新技术开发与产业化应用”等9项成果自治区科学技术进步一等奖;授予“针茅芒刺及有毒有害草生物防治技术的研究与应用”等23项成果自治区科学技术进步二等奖;授予“大跨度铁路曲线连续梁桥转体施工控制技术及应用研究”等70项成果自治区科学技术进步三等奖。

希望全区广大科技工作者向获奖单位和个人学习,以科教强区为己任,求真务实,勇于创新,刻苦钻研,扎实工作,为加快转变经济发展方式,建设创新型内蒙古,实现全面建成小康社会奋斗目标做出新的更大的贡献。

附件:2014年度自治区科学技术奖励名单2015年12月27日附件2014年度自治区科学技术奖励名单自然科学奖(10项)一等奖(2项)序号:1项目名称:纳米结构及其力学性能的电子显微学研究主要完成单位:内蒙古工业大学主要完成人:赵春旺、白朴存、邢永明序号:2项目名称:相互作用网络及染色质结构水平遗传信息组织、传递规律的生物信息学研究主要完成单位:内蒙古科技大学主要完成人:蔡禄、刘国庆、赵秀娟二等奖(3项)序号:1项目名称:干细胞移植对大鼠血管成形术后再狭窄影响及其机制研究主要完成单位:内蒙古医科大学第三附属医院主要完成人:陈晓春、葛智平、李永东序号:2项目名称:家畜卵母细胞及早期胚胎发育机理研究主要完成单位:内蒙古大学主要完成人:刘东军、仓明、旭日干序号:3项目名称:血红蛋白A2现象分子机制的研究主要完成单位:包头医学院主要完成人:秦文斌、苏燕、高丽君三等奖(5项)序号:1项目名称:盐渍化土壤水-热-盐迁移与节水灌溉理论研究主要完成单位:内蒙古农业大学主要完成人:史海滨、李瑞平、李仙岳序号:2项目名称:蒙药阿古特-其其格(尖叶假龙胆)化学成分分离、药理活性筛选及资源调查主要完成单位:包头医学院主要完成人:李旻辉、张娜序号:3项目名称:燕麦治理荒漠化生态生理基础研究主要完成单位:内蒙古农业大学主要完成人:刘景辉、武俊英、赵宝平序号:4项目名称:作物残茬生物篱防治农田土壤风蚀及其影响机理研究主要完成单位:内蒙古自治区农牧业科学院主要完成人:赵沛义、李焕春、张君序号:5项目名称:诱导Her-2/neu癌基因蛋白特异性CD8+NKT细胞的研究主要完成单位:内蒙古自治区人民医院主要完成人:高维实、高艳伟、陈霞科学技术进步奖(103项)一等奖(9项)序号:1项目名称:以“受精推流”原理为基础的奶牛性控冻精生产新技术开发与产业化应用主要完成单位:内蒙古赛科星繁育生物技术股份有限公司、内蒙古大学、中国农业大学主要完成人:李喜和、周文忠、王建国、胡树香、李瑶、田见晖、张胜利、丁瑞、袁鹏序号:2项目名称:油气田压裂用FSS系列功能性覆膜支撑剂研制与工程应用主要完成单位:内蒙古仁创沙产业有限公司、北京仁创日升石油开采技术有限公司、北京仁创科技集团有限公司主要完成人:秦升益、仁国平、许智超、张丽、胡宝苓、刘合、张士诚、蒋廷学、牟善波序号:3项目名称:煤矿地下水库关键技术及应用主要完成单位:神华集团有限责任公司、神华神东煤炭集团公司、中国矿业大学(北京)主要完成人:顾大钊、李全生、杨俊哲、陈苏社、贺安民、孟召平、曹志国、张建民、杜文凤序号:4项目名称:农牧交错区旱作农田丰产高效关键技术与装备主要完成单位:内蒙古自治区农牧业科学院、内蒙古大学、呼和浩特市得利新农机制造有限责任公司主要完成人:路战远、张德健、程玉臣、张向前、张建中王玉芬、张建恒、杨彬、赵双龙序号:5项目名称:复杂断面型钢矫直变形过程关键技术主要完成单位:内蒙古科技大学、内蒙古包钢钢联股份有限公司主要完成人:王建国、陈林、吴章忠、李革、包喜荣、郭善莉、刘宇雁、段永强、侯先芹序号:6项目名称:含杂环的芳香族聚酰胺纤维(F-12纤维)50吨/年产业化技术主要完成单位:内蒙古航天新材料科技有限公司、中国航天科工六院四十六所主要完成人:李九胜、冯艳丽、王宝生、柴永存、胥国军、牛敏、邹纪华、白玉龙、罗兰序号:7项目名称:严寒地区超重载水泥混凝土路面设计施工关键技术研究主要完成单位:内蒙古高等级公路建设开发有限责任公司、交通运输部公路科学研究所、长安大学主要完成人:张志耕、付智、刘英、任永胜、刘洪海、田波、杨帆、王大鹏、尹峰序号:8项目名称:向日葵螟发生规律及减灾技术研发与应用主要完成单位:内蒙古自治区农牧业科学院、中国农业科学院植物保护研究所、巴彦淖尔市植保植检站、内蒙古农业大学、内蒙古自治区植保植检站主要完成人:白全江、罗礼智、云晓鹏、刘双平、徐利敏、黄俊霞、孟瑞霞、杜磊、席先梅序号:9项目名称:内蒙古电网风电功率超短期预测系统的开发应用主要完成单位:内蒙古电力勘测设计院有限责任公司、内蒙古电力(集团)有限责任公司电力调度控制中心主要完成人:彭怀午、刘丰、侯佑华、朱长胜、杨晓峰、蒿峰、冯德刚、杨承国、侯学东二等奖(23项)序号:1项目名称:针茅芒刺及有毒有害草生物防治技术的研究与应用主要完成单位:中国农业科学院草原研究所、中国农业科学院植物保护所主要完成人:刘爱萍、徐林波、张礼生、保平、高书晶、范光明、缪丽梅序号:2项目名称:高压锅炉用大口径厚壁无缝钢管关键技术研究与应用主要完成单位:内蒙古北方重工业集团有限公司主要完成人:胡永平、周仲成、雷耀民、崔玉军、王蓉梅、李登仁、韩素红序号:3项目名称:苏里格气田水平井分段压裂工艺研究与工业化应用主要完成单位:中国石油天然气股份有限公司长庆油田苏里格气田开发分公司、中国石油天然气股份有限公司长庆油田分公司油气工艺研究院主要完成人:慕立俊、来轩昂、刘毅、石华强、王在强、刘士鑫、毕曼序号:4项目名称:水溶性腐植酸提取新技术及其产品推广应用主要完成单位:内蒙古永业生物技术有限责任公司、内蒙古大学主要完成人:谭钧、王丽霞、白凤华、赵世军、董钰、乌日娜、王鹏瑞序号:5项目名称:高产、优质小麦新品种巴丰5号选育与推广应用主要完成单位:巴彦淖尔市农牧业科学研究院主要完成人:闫文芝、张建成、张汇娟、张宏旭、赵春芝、张培智、杜瑞霞序号:6项目名称:苏里格气田丛式水平井组钻井技术研究及规模应用主要完成单位:中国石油天然气股份有限公司长庆油田苏里格开发分公司、中国石油天然气股份有限公司长庆油田分公司油气工艺研究院主要完成人:巨满成、周文军、高小东、黄占盈、储昭奎、王勇茗、欧阳勇序号:7项目名称:内蒙古高精度三维动态测绘基准研究与建立主要完成单位:内蒙古自治区测绘地理信息局、武汉大学主。

内蒙古财政支出对经济增长的实证研究

内蒙古财政支出对经济增长的实证研究【摘要】本文通过对内蒙古财政支出对经济增长的实证研究,旨在探讨财政支出在区域经济增长中的作用。

首先对内蒙古财政支出的特点进行分析,然后探讨财政支出与经济增长的关联性。

接着介绍实证研究方法并展示研究结果,进一步分析影响因素。

研究结论对内蒙古经济增长提出启示,提供政策建议并展望未来研究方向。

通过本文研究可以更好地了解内蒙古地区财政支出对经济增长的影响,并为相关决策提供参考依据。

【关键词】内蒙古、财政支出、经济增长、实证研究、特点分析、关联性分析、影响因素分析、启示、政策建议、研究展望1. 引言1.1 研究背景内蒙古自治区位于中国北部,是中国重要的农牧业区和资源能源基地。

随着改革开放的深入和经济结构调整的推进,内蒙古经济增长迅速,但也面临着诸多挑战和问题。

财政支出作为政府实施宏观经济政策的主要手段之一,对于促进经济增长和调控经济发展起着至关重要的作用。

在内蒙古自治区,财政支出的规模和结构一直是学者和政策制定者关注的焦点。

随着国家政策的调整和内蒙古经济结构的变化,财政支出对经济增长的影响机制也在不断发生变化。

有必要对内蒙古财政支出对经济增长的实证研究进行深入探讨,为推动内蒙古经济增长提供理论支持和政策建议。

本文旨在通过对内蒙古财政支出与经济增长的关联性进行分析,探讨财政支出对内蒙古经济增长的实质性影响,为促进内蒙古经济持续健康发展提供参考依据。

1.2 研究意义内蒙古财政支出对经济增长的实证研究具有重要的研究意义。

通过深入探讨内蒙古财政支出对经济增长的影响,可以帮助政府部门更加科学地制定财政政策,优化资源配置,推动经济增长。

研究内蒙古财政支出与经济增长的关联性可以为其他地区提供参考和借鉴,为我国经济发展提供有益启示。

深入研究内蒙古财政支出的特点和影响因素,有助于加深对地方财政体制的理解,为改善财政管理提供有益建议。

本研究对于促进内蒙古经济增长,推动地方财政改革和提升财政管理水平具有积极的意义和价值。

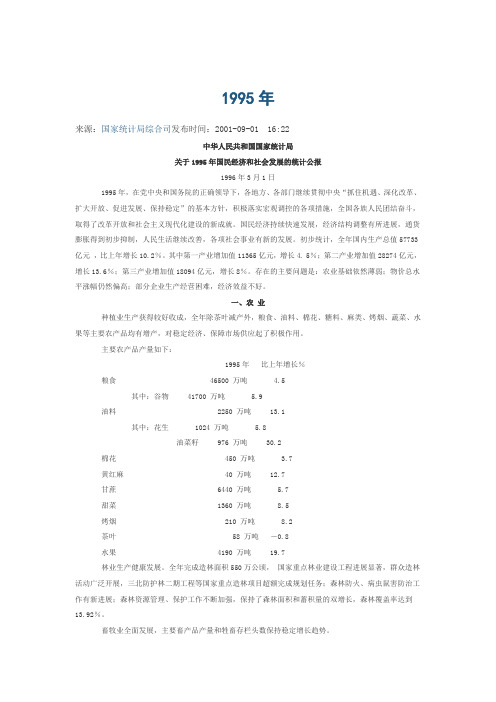

关于1995年国民经济和社会发展的统计公报

1995年来源:国家统计局综合司发布时间:2001-09-01 16:22中华人民共和国国家统计局关于1995年国民经济和社会发展的统计公报1996年3月1日1995年,在党中央和国务院的正确领导下,各地方、各部门继续贯彻中央“抓住机遇、深化改革、扩大开放、促进发展、保持稳定”的基本方针,积极落实宏观调控的各项措施,全国各族人民团结奋斗,取得了改革开放和社会主义现代化建设的新成就。

国民经济持续快速发展,经济结构调整有所进展,通货膨胀得到初步抑制,人民生活继续改善,各项社会事业有新的发展。

初步统计,全年国内生产总值57733亿元,比上年增长10.2%。

其中第一产业增加值11365亿元,增长4. 5%;第二产业增加值28274亿元,增长13.6%;第三产业增加值18094亿元,增长8%。

存在的主要问题是:农业基础依然薄弱;物价总水平涨幅仍然偏高;部分企业生产经营困难,经济效益不好。

一、农业种植业生产获得较好收成,全年除茶叶减产外,粮食、油料、棉花、糖料、麻类、烤烟、蔬菜、水果等主要农产品均有增产,对稳定经济、保障市场供应起了积极作用。

主要农产品产量如下:1995年比上年增长%粮食 46500 万吨 4.5其中:谷物 41700 万吨 5.9油料 2250 万吨 13.1其中:花生 1024 万吨 5.8油菜籽 976 万吨 30.2棉花 450 万吨 3.7黄红麻 40 万吨 12.7甘蔗 6440 万吨 5.7甜菜 1360 万吨 8.5烤烟 210 万吨 8.2茶叶 58 万吨-0.8水果 4190 万吨 19.7林业生产健康发展。

全年完成造林面积550万公顷,国家重点林业建设工程进展显著,群众造林活动广泛开展,三北防护林二期工程等国家重点造林项目超额完成规划任务;森林防火、病虫鼠害防治工作有新进展;森林资源管理、保护工作不断加强,保持了森林面积和蓄积量的双增长,森林覆盖率达到13.92%。

畜牧业全面发展,主要畜产品产量和牲畜存栏头数保持稳定增长趋势。

内蒙古自治区人民政府办公厅关于印发《内蒙古自治区财政支出绩效

内蒙古自治区人民政府办公厅关于印发《内蒙古自治区财政支出绩效评价管理办法》的通知【法规类别】财政综合规定【发文字号】内政办发[2016]171号【发布部门】内蒙古自治区政府【发布日期】2016.11.28【实施日期】2017.01.01【时效性】现行有效【效力级别】地方规范性文件内蒙古自治区人民政府办公厅关于印发《内蒙古自治区财政支出绩效评价管理办法》的通知(内政办发〔2016〕171号)各盟行政公署、市人民政府,自治区各委、办、厅、局,各大企业、事业单位:经自治区人民政府同意,现将《内蒙古自治区财政支出绩效评价管理办法》印发给你们,请结合实际,认真贯彻执行。

2016年11月28日内蒙古自治区财政支出绩效评价管理办法第一章总则第一条为加强自治区财政支出管理,强化支出责任,建立科学、合理的财政支出绩效评价管理体系,提高财政资金使用效益,根据《中华人民共和国预算法》等法律法规规定和《财政部关于印发〈财政支出绩效评价管理暂行办法〉的通知》(财预〔2011〕285号)等文件精神,制定本办法。

第二条本办法适用于财政性资金安排支出的绩效评价及相关管理活动。

第三条本办法所称绩效评价,是指财政部门和预算部门(单位)根据设定的绩效目标,运用科学、合理的绩效评价指标、评价标准和评价方法,对财政支出的经济性、效率性和效益性进行客观、公正的评价。

预算部门(单位)(以下简称预算部门),是指与财政部门有预算缴拨款关系的国家机关、政党组织、事业单位、社会团体和其他独立核算的法人组织。

第四条绩效评价的基本原则。

(一)统一领导原则。

绩效评价工作在各级政府统一领导和财政部门牵头组织下具体实施。

(二)分类管理原则。

绩效评价由财政部门和各预算部门根据评价对象的特点分类组织实施。

(三)科学规范原则。

绩效评价应当按照规范的程序、科学可行的要求,采用定量与定性分析相结合的方法实施。

(四)公正公开原则。

绩效评价应当符合真实、客观、公平、公正的要求,评价结果依法公开并接受监督。

中国财政年鉴2016数据:中国2015年各省.自治区.直辖市财政收支及占全国和地方财政收支比重统计

1.6

3.0

2544.24

1.7

3.1

2165.74

1.4

2.6

5529.33

3.6

6.7

3016.05

2.0

3.6

3005.53

2.0

3.6

2515.43

1.7

3.0

9366.78

6.2

11.3

1515.16

1.0

1.8

627.70

0.4

0.8

2154.83

1.4

2.6

3355.44

2.2

4.0

1503.38

地区

北京 天津 河北 山西 内蒙古 辽宁 吉林 黑龙江 上海 江苏 浙江 安徽 福建 江西 山东 河南 湖北 湖南 广东 广西 海南 重庆 四川 贵州 云南 西藏 陕西 甘肃 青海 宁夏 新疆

中国2015年各省.自治区.直辖市财政收支及占全国和地方财政收支比重统计 财政收入 绝对额(亿元) 占全国财政收入比占重地(方%财) 政收入比重(%)

4723.86

3.1

5.7

2667.11

1.8

3.2

2649.18

1.7

3.2

1642.35

1.1

2.0

1964.48

1.3

2.4

2127.39

1.4

2.6

1229.35

0.8

1.5

1165.88

0.8

1.4

5519.50

3.6

6.6

8028.59

5.3

9.7

4809.94

3.2

5.8

2454.30

3939.50

改革开放后财政支出增长原因

改革开放后财政支出增加的原因我们先来看两幅关于改革开放时期政府财政支出数据的统计表:(1952-2005中国财政支出占GDP 比例)从这幅表中,我们可以清晰地看到,从1978年到1995年左右我国财政支出占GDP 的比例是逐年下降的,而从1995到2005年政府财政支出占GDP 的比例是逐渐上升的。

这与我国当时的国情是密切相关的:1995年开始,我国经济体制逐渐开始从计划体制向市场体制转变,我国国民收入分配开始向企业、个人倾斜,从图中可以看出,财政支出一直下降到10%左右;从1995年到2005年以至到2008年,这个比例在逐渐上升,这主要原因是我国经济转型走向成熟,市场经济体制在我国已经建立,所以这时候随着经济(国民生产总值)的增长,政府在国民收入分配中所占的比例也就增大了(当然这笔是必然的,这只是在我国当前国情所决定的,我国当前经济体制为以市场经济体制为主体伴随有政府干预的混合所有制经济)。

但从总体上说,从1978—2005年我国的国民生产总值是在逐年增加的,我国的经济在改革开放政策下取得了巨大发展,所以这一时期绝对财政支出的数量是逐年增加,并且是增长率越来越高。

(财政支出统计)对此,我认为它的原因是多方面的,会有下面这么几条。

第一,我认为随着我国得经济增长,一个正在从计划经济到市场经济转型的国家中国,政府财政支出也随着增长是正常的也是必须的,因为政府不仅要实现国民收入的再分配,保障社会收入分配的公平,更重要的是政府要担当一个兼管人的角色,他要保证国家经济制度的顺利、稳定过渡。

而如果没有足够的财政收入作为保障,财政支0.05.010.015.020.025.030.035.040.045.0195019551960196519701975198019851990199520002005出就没有基础,国家怎能很好地履行这个义务呢?所以说适量的财政支出增加是必须的。

第二,从改革开放到现在,我们明显的感受到身边发生的巨大变化,人们的生活水平普遍提高了,同时社会对我国政府的要求也提高了,我们要求政府建设更多的基础设施,像公路窄、环境绿化等问题都摆在政府的面前,政府为此而增加财政支出并不是不可理解的。

中国财政支出结构及变化

中国财政支出结构及变化财政支出是指一国各级政府在一个预算年度内为履行其职能所支出的资金总量。

一国财政支出是各级政府履行职能所支付的成本,财政支出的规模和结构不仅反映政府介入经济社会生活的深度和广度,而且也是政府实施宏观调控意图的具体表现。

财政支出的规模应当适度,结构应当合理,提高财政支出效益是加强财政支出管理的基本要求。

财政支出结构是指各类公共支出占总公共支出的比重,它直接关系到政府动员社会资源的程度,从而直接或间接地影响社会经济结构各个方面,包括社会总供需结构、产业结构、社会事业各个方面构成等。

其对市场经济运行的影响可能比财政支出规模的影响更大。

在经济发展的不同阶段公共支出的侧重点不同,所以应随经济发展而不断调整,进行财政支出结构的优化。

一般按照政府职能对财政支出结构进行分类,财政支出主要分为:经济建设费,社会文教费,国防费,行政管理费,和其他支出。

在这五项支出中,经济建设费虽呈下降趋势,但仍稳居各类财政支出之首。

改革开放以来,经济建设支出占财政总支出的比重虽然从1980年58.2%降至2009年的42.0%,但这部分支出仍然是我国财政支出的第一大项目,远远高于发达国家的水平。

美国、日本、德国政府投资支出占财政支出的比重分别仅为4.9%、18.4%、4.1%。

社会文教支出稳步增长,但增长速度过慢。

社会文教支出在财政总支出中的比重,一直是稳步增长的,社会文教支出从1980年的16.2%增长到了2009年的35.3%。

但增长速度过慢,特别是1991年至2000年10年间仅增长2.6个百分点。

2000-2009年社会保障支出金额呈现较快的增长,从2000年的1922.37亿元增长的2009年的7606.68亿元,是2000年的3.95倍。

但社会保障支出占财政总支出的比重来看,却呈现了下降的趋势,从2000年的12.10%减少到2009年的9.97%。

依然没有达到国务院《关于完善城镇社会保障体系的试点方案》(网发(2002)42号)规定的15%—20%的比例。

中国财政年鉴2016数据:中国2015年国家财政按功能性质分类的支出统计

151785.56

22570.07

129215.49

摘编自《中国财政年鉴201 全国

13547.79 480.32 9087.84 9379.96 26271.88 5862.57 3076.64 19018.69 11953.18 4802.89 15886.36 17380.49 12356.27 3086.49 6005.88 1747.31 959.68 261.41 2114.70 5797.02 2613.09 3670.55 3548.59 54.66 175877.77

地方

12217.07 1.45 234.40 6879.47 21788.09 2877.79 2468.48 15268.94 10086.56 3470.90 12942.31 13634.16 9669.26 2734.29 4634.73 1319.78 258.70 216.50 1722.56 4638.31 778.39 3124.54 983.10

地方

12492.49 3.54 219.33 7795.79 24913.71 3384.18 2804.65 18295.62 11868.67 4402.48 15875.53 16641.71 11503.27 2880.12 5663.56 1724.76 496.22 261.41 1766.76 5395.84 777.01 3341.38 681.68 26.03 150335.62

中央

1050.43 360.09 8055.14 1477.76 1253.62 2436.66 223.00 699.91 90.25 344.74 17.18 539.67 731.16 211.17 362.31 24.20 243.54

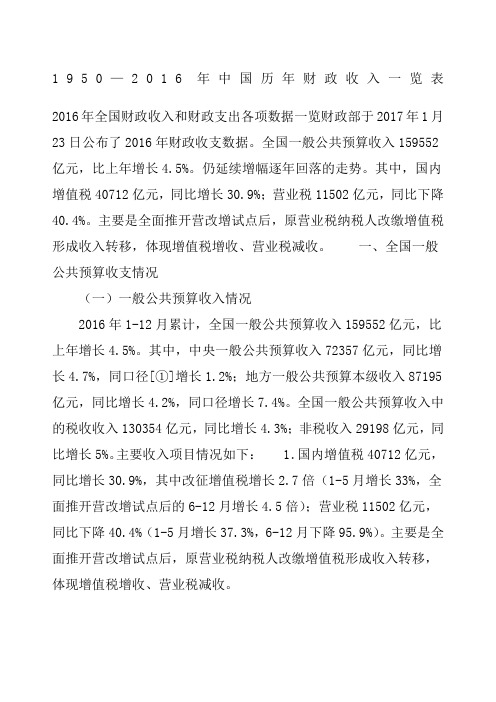

中国历年财政收入一览表

1950—2016年中国历年财政收入一览表2016年全国财政收入和财政支出各项数据一览财政部于2017年1月23日公布了2016年财政收支数据。

全国一般公共预算收入159552亿元,比上年增长4.5%。

仍延续增幅逐年回落的走势。

其中,国内增值税40712亿元,同比增长30.9%;营业税11502亿元,同比下降40.4%。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

一、全国一般公共预算收支情况(一)一般公共预算收入情况2016年1-12月累计,全国一般公共预算收入159552亿元,比上年增长4.5%。

其中,中央一般公共预算收入72357亿元,同比增长4.7%,同口径[①]增长1.2%;地方一般公共预算本级收入87195亿元,同比增长4.2%,同口径增长7.4%。

全国一般公共预算收入中的税收收入130354亿元,同比增长4.3%;非税收入29198亿元,同比增长5%。

主要收入项目情况如下:1.国内增值税40712亿元,同比增长30.9%,其中改征增值税增长2.7倍(1-5月增长33%,全面推开营改增试点后的6-12月增长4.5倍);营业税11502亿元,同比下降40.4%(1-5月增长37.3%,6-12月下降95.9%)。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

考虑收入在税种间转移因素,将改征增值税与营业税合并计算,1-12月累计增长5.4%。

其中,1-5月增长36.6%;6-12月下降16.9%,主要受全面推开营改增试点的政策性减收影响。

2.国内消费税10217亿元,同比下降3.1%。

主要受卷烟、成品油产销量下滑的影响。

3.企业所得税28850亿元,同比增长6.3%。

其中,金融业企业所得税8802亿元,增长2.7%;工业企业所得税7329亿元,下降1.3%;房地产企业所得税3641亿元,增长26.8%。

地方财政预算支出:内蒙古(1990年至2016年)

指标名称 单位 频率 来源 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2014 2015 2016 地方财政一般预 算支出:内蒙 古:呼和浩特市 亿元 年 国家统计局 6.09 6.84 7.9 10.4 12.36 15.18 16.86 19.64 27.22 33.6 42.02 52.82 60.96 75.5 100.51 133.18 165.16 177.28 255.67 276.29 310.91 360.64 420.9 地方财政一般预 算支出:内蒙 古:呼和浩特市 市辖区 亿元 年 国家统计局 地方财政一般预 算支出:内蒙 古:包头市 亿元 年 国家统计局 13.72 10.13 10.59 14.6 15.73 17.26 19.65 21.36 24.08 30.23 45.8 60.92 75.4 97.97 114.4 153.17 195.56 204.96 251.27 291.1 353.69 393.27 地方财政一般预 算支出:内蒙 古:包头市市辖 区 亿元 年 国家统计局 地方财政一般预 算支出:内蒙 古:乌海市 亿元 年 国家统计局 1.83 1.88 2.21 2.58 2.83 3.3 3.69 4.67 6.52 7.56 8.37 11.17 13.89 18.82 27.72 31.47 55.04 63.54 78.2 79.32 94.78 106.29 地方财政一般预 算支出:内蒙 古:乌海市市辖 区 亿元 年 国家统计局 地方财政一般预 算支出:内蒙 古:赤峰市 亿元 年 国家统计局 8.4 9.39 10.11 12.71 14.54 16.59 18.33 20.94 28.1 37.53 46.17 59.34 69.14 82.72 117.75 152.53 187.07 219.79 272.19 325.62 360.44 415.03 地方财政一般预 算支出:内蒙 古:赤峰市市辖 区 亿元 年 国家统计局 地方财政一般预 算支出:内蒙 古:通辽市 亿元 年 国家统计局 6.2 6.42 6.98 8.82 9.76 11.26 12.25 16.62 19.2 29.97 31.61 38.44 49.35 62.51 82.87 120.9 152.43 184.46 213.52 255.56 318.2 363.2 地方财政一般预 算支出:内蒙 古:通辽市市辖 区 亿元 年 国家统计局 地方财政一般预 算支出:内蒙 古:鄂尔多斯市 亿元 年 国家统计局 4.73 5.08 5.86 7.88 10.17 12.13 13.31 15.8 22.92 26.19 33.26 47.04 64.02 79.24 118.2 167.68 231.63 318.79 446.62 483.25 541.75 578.39 地方财政一般预 算支出:内蒙 古:鄂尔多斯市 市辖区 亿元 年 国家统计局 地方财政一般预 算支出:内蒙 古:呼伦贝尔市 亿元 年 国家统计局 8.41 8.79 10.19 12.82 14.44 16.82 18.67 21.6 27.17 37.95 40.59 48.12 56.68 71.62 96.26 136.02 180.58 207.92 254.93 294.44 348.51 374.54 地方财政一般预 算支出:内蒙 古:呼伦贝尔市 市辖区 亿元 年 国家统计局 地方财政一般预 算支出:内蒙 古:巴彦淖尔市 亿元 年 国家统计局 4.33 4.92 5.42 6.73 7.52 8.94 10.14 12.01 18.1 20.75 24.53 28.81 34.26 45.08 59.74 80.46 105.48 123.53 154.66 182.81 193.8 229.49 地方财政一般预 算支出:内蒙 古:巴彦淖尔市 市辖区 亿元 年 国家统计局 地方财政一般预 算支出:内蒙 古:乌兰察布市 亿元 年 国家统计局 5.62 5.69 6.59 7.66 8.47 9.76 11.11 12.98 19.97 24.79 29.78 42.43 44.36 48.86 68.3 90.52 113.99 140.03 186.36 233.81 297.19 318.4 地方财政一般预 算支出:内蒙 古:乌兰察布市 市辖区 亿元 年 国家统计局

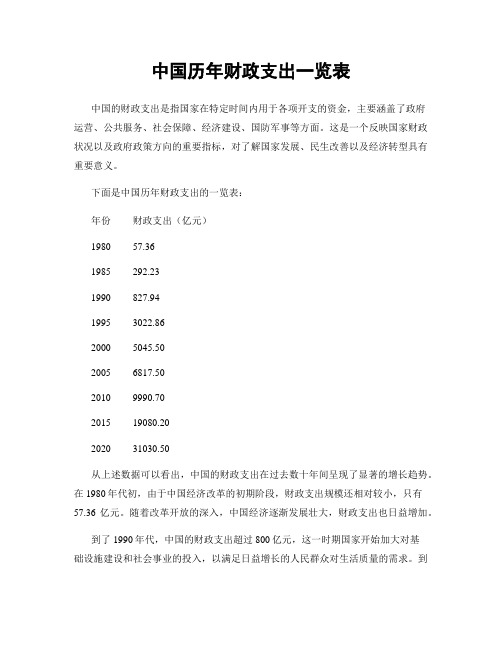

中国历年财政支出一览表

中国历年财政支出一览表中国的财政支出是指国家在特定时间内用于各项开支的资金,主要涵盖了政府运营、公共服务、社会保障、经济建设、国防军事等方面。

这是一个反映国家财政状况以及政府政策方向的重要指标,对了解国家发展、民生改善以及经济转型具有重要意义。

下面是中国历年财政支出的一览表:年份财政支出(亿元)1980 57.361985 292.231990 827.941995 3022.862000 5045.502005 6817.502010 9990.702015 19080.202020 31030.50从上述数据可以看出,中国的财政支出在过去数十年间呈现了显著的增长趋势。

在1980年代初,由于中国经济改革的初期阶段,财政支出规模还相对较小,只有57.36亿元。

随着改革开放的深入,中国经济逐渐发展壮大,财政支出也日益增加。

到了1990年代,中国的财政支出超过800亿元,这一时期国家开始加大对基础设施建设和社会事业的投入,以满足日益增长的人民群众对生活质量的需求。

到了1995年,财政支出已经超过了3000亿元,标志着国家进入了一个快速发展的阶段。

进入21世纪后,中国的财政支出规模得到了更加迅猛的增长。

在2000年,财政支出已经超过5000亿元,到了2010年更是接近1万亿元。

国家对教育、医疗、文化、环保等民生领域的投入逐年增加,为社会保障体系的建设做出了巨大努力。

到了2015年,中国的财政支出已经超过了1.9万亿元,接近2万亿元。

这一时期是中国经济发展进入新常态的阶段,财政支出的增长主要用于推动经济结构调整、培育新的增长动能以及改善民生。

2020年,随着新冠疫情的冲击以及经济大环境发生变化,财政支出规模进一步扩大,达到了3.1万亿元。

总体来说,中国的财政支出在过去几十年间呈现了持续增长的趋势。

这一反映了中国经济的不断发展壮大、民生改善的重要指标,也展示了中国政府对于经济发展和社会稳定的高度重视。

正是通过持续增加财政支出,中国不断完善基础设施、加强社会保障、改善民生状况,为人民群众创造更好的发展条件和生活环境。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财政支出:科学技术:内 万元 年 中国城市统计年鉴 779 1255 1090 972 960 4173 6683 5902 1280 1885 1829 1952 14363 17852 23691 25455 23941 34103 49956 48964 51534

财政支出:科学技术:内 万元 年 中国城市统计年鉴 111 111 154 165 133 161 217 234 242 262 263 303 2861 3310 5930 7768 11108 10680 24220 14979 19522

指标名称 单位 频率 来源 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

财政支出:科学技术:内 万元 年 中国城市统计年鉴 202 221 249 288 263 227 131 162 178 204 242 282 4887 10680 13611 12308 6216 5095 7418 9447 10919

财政支出:科学技术:内 万元 年 中国城市统计年鉴 145 612 558 495 195 21 30 31 36 44 46 50 3421 3659 2438 3718 1406 2749 3214 3981 3313

财政出:科学技术:内 万元 年 中国城市统计年鉴 14 15

财政支出:科学技术:内 万元 年 中国城市统计年鉴

81 12 6 9 23 301 302 359 111 109 733 3209 417 404 18 17 19 10 432 690 154 185 239 44 1119 1514 1029

25 45 49 556 1095 1386 1697 2157 2827 3628 4983 5070

财政支出:科学技术:内 万元 年 中国城市统计年鉴

财政支出:科学技术:内 万元 年 中国城市统计年鉴

财政支出:科学技术:内 万元 年 中国城市统计年鉴

43 21 25 33 39 33 46 61 198 223 216 260 403 681 639 601 2175

18 22 21 25 112 34 1792 2545 3098 13134 28705 14216 15738 10145 16886