航运及运价衍生品对大宗商品的影响

航运市场与大宗商品市场动态溢出效应研究

16

2021年 总第313期

海运经济与管理世卿®运

证明国际经济形势良好,而BDI低于2 000,通常代 表着航运企业处于亏损状态,也表明存在经济危机 的可能。因此,通过了解BDI的波动规律并采取特

定的步骤来规避风险,船东可以避免巨额损失,而 投资者也可以了解到市场动态。图1为2010年至 2020年主要的航运指数趋势图。

(二)大宗商品市场的波动机理 大宗商品作为全球贸易的基础货物,包括能 源、金属、农产品等,都是经济建设的必需品。大 宗商品具有价格波动大、供需量大、方便运输的特 性,所交易的商品为重要的生产物资和生存物资, 是国际贸易以及建设的基石。而大宗商品也具有金 融属性,可以作为标的物进行交易,如石油、金 属、农产品、化工材料等。常见的大宗商品市场的 交易对象主要包括农副产品、金属产品以及能源 (如原油)等。 造成大宗商品波动的因素有很多,可以分为供

品市场间波动溢出的联动性与时变性进行实证研究。研究表明,航运市场与大宗商品市场存在持续性较强的动态相关性, 航运指数BDI与CRB商品指数和WTI原油期货指数都有一定的动态相关性。在2011年叙利亚战争、2014年2月埃博拉病毒

爆发、2015年原油暴跌以及2020年新冠疫情全球蔓延等重大事件发生期间,航运市场与大宗商品市场的动态相关系数都出

海运经济与管理世摺!®运

航运市场与大宗商品市场 动态溢出效应研究*

孟斌周昱彤匡海波

摘要:航运是大宗商品的主要运输手段,航运市场作为连通全球供应链的纽带,在国际贸易中占据重要地位。选取BDI 指数、CRB商品指数、WTI原油期货指数等衡量航运和大宗商品市场,通过构建DCC-GARCH模型对航运市场与大宗商

(三)市场间的溢出效应机理 分析航运市场与大宗商品市场的波动机理,可 以发现航运市场与大宗商品市场间存在着紧密的关 系,包括直接联系、间接联系以及共同受到重大事 件影响,即航运市场与大宗商品市场间溢出效应的 产生机理。 1. 航运市场与大宗商品市场的直接联系 航运市场的主要运输对象是干散货和液体散 货,包括粮食、金属矿石、原油等,均是维持世界 经济运转的基本原料,而这些货物也大多属于大宗 商品的范畴,这就形成了航运市场与大宗商品市场 间的最直接联系。航运是大宗商品市场的运输手 段,大宗商品是航运的运输对象,自然而然航运市 场与大宗商品市场间会存在着联动关系。 2. 航运市场与大宗商品市场的间接联系 航运在运输货物的过程中使用的燃料油的价格 会影响船舶运行的成本从而影响运价,而燃料油的 原料为石油,因此石油价格可以间接地从燃料角度 影响航运市场。而石油作为重要的大宗商品,在大 宗商品市场占据重要地位,从石油角度,航运市场 与大宗商品市场间也存在着紧密联系。

发展航运金融的国际经验借鉴及启示

发展航运金融的国际经验借鉴及启示伦敦、新加坡、HK等国际航运中心经验证明,完善的航运金融服务体系对航运中心建设至关重要,航运业的发展离不开船舶融资、航运保险、航运衍生品交易等高端服务和配套税收政策支持。

一、发展航运金融的国际经验(一)拓宽航运企业融资渠道。

由于航运业具有资金密集、风险大的特点,航运企业要发展船舶运力、扩大船队规模必须广拓船舶融资渠道。

现有船舶融资方式主要包括船舶贷款、海运信托计划、船舶融资租赁以及私募股权基金。

1.日本政府通过优惠贷款和贴息政策对航运企业给予资助。

在向船厂提供优惠出口信贷和担保方面,1994年,日本政府提供的贷款额为船舶建造价格的84%,贷款利率仅为6%,还款期限14年,优惠期8年(优惠期内仅偿付利息);在给予利息补贴方面,日本政府对船厂的商业贷款提供2.5%-3.5%的利息补贴。

此外,日本政府针对船东制定了特殊的税收策优惠和折旧政策,进一步优化其资产负债结构。

如,根据“储备基金免税制度”,船东可以基金形式留存一笔收入,若该收入在规定期限内用于购置新船,则可获得免税优惠;船东除可按最大比例20.6%的余额递减法计提折旧外,在购置船舶的第一年允许计提12%-18%的特别折旧。

2.新加坡推出海事金融激励计划发展海运信托基金。

新加坡海事局于2006年推出了海事金融激励计划(Maritime Finance Incentive Scheme,MFI),针对船舶租赁公司、船务基金和海事商业信托制定了优惠的税收措施,以此鼓励海运信托基金发展(见表1)。

海运信托基金可以使一些难以获得银行贷款的中小型船舶公司通过基金公司获得船舶使用权,而无需投入巨额的初始费用。

海事金融激励计划规定,只要租赁船舶的注册地为新加坡且由特许国际航运企业计划(AIS)企业经营,则船舶租赁公司、船务基金和海事商业信托在10年优惠期内购买船舶获得的租赁收入、套期保值收入、股息收入将永久豁免缴税直至船舶被出售;负责海运信托基金或企业的投资管理人所获得的收入可享受10%的优惠税率,期限10年;海运信托基金分红免征所得税,支付的利息无预提所得税。

航运运价金融衍生品

航运运价金融衍生品简介航运运价金融衍生品是一种金融工具,旨在帮助航运公司和其他相关企业管理与航运运价相关的风险。

这些衍生品的价格基于航运运价指数,并允许投资者在未来的日期以事先约定的价格进行交易。

航运运价金融衍生品的产生和发展,为航运公司提供了一种更灵活和有效的风险管理工具。

背景航运运价金融衍生品的出现源于航运行业的需求。

航运公司面临着一系列风险,例如货物供应和需求的波动、燃油价格波动等。

这些风险对航运公司的盈利能力和稳定性产生了巨大影响。

为了应对这些风险,航运公司需要一种有效的工具来管理和对冲风险。

航运运价金融衍生品的诞生为航运公司提供了一种解决方案。

通过购买或销售衍生品,航运公司可以锁定未来航运运价的价格,减少盈利波动的风险。

这意味着无论市场运价如何波动,航运公司都可以确保以事先约定的价格进行交易,从而保护其盈利能力。

类型航运运价金融衍生品主要有以下几种类型:航运运价期货航运运价期货是一种标准化合约,允许投资者在未来的日期以事先约定的价格买入或卖出航运运价指数。

这种衍生品的价格与航运运价指数密切相关,投资者可以通过交易期货合约来对冲航运价格波动的风险。

航运运价期权航运运价期权是一种金融合约,赋予持有者在未来的日期选择以事先约定的价格买入或卖出航运运价指数的权利。

与期货不同的是,期权是一种选择权,持有者可以根据市场走势决定是否行使该权利。

航运运价期权为投资者提供了更大的灵活性和策略性,可以根据市场预期和风险承受能力选择合适的操作方式。

航运运价互换航运运价互换是一种金融合约,允许双方交换航运运价现金流。

其中一方支付固定利率,另一方支付航运运价的现金流。

航运运价互换可以帮助航运公司管理与航运运价相关的风险,例如受益于高航运运价的公司可以通过航运运价互换锁定固定的收入。

优势与挑战航运运价金融衍生品的出现为航运公司带来了许多优势。

首先,航运运价金融衍生品提供了一种有效的风险管理工具,可以帮助航运公司减少盈利波动的风险。

中国航运金融衍生品研究

中国航运金融衍生品研究作者:阎海宽来源:《经济研究导刊》2014年第19期摘要:航运金融衍生品是基于金融衍生品,结合航运市场特点产生的一种衍生品工具。

它对于航运企业有效地借助工具,科学地防范风险以及推进上海国际金融和国际航运双中心建设都具有非常重要的意义。

但是航运金融衍生品的发展现状不容乐观,存在着品种少、风险控制意识薄弱、理论研究不够等诸多方面的问题。

通过详细地论述航运金融衍生品的内涵、作用以及发展现状和发展策略,希望投资者能理性投资,合理运用衍生工具规避风险、创造收益。

关键词:航运金融衍生品;远期运费协议;运价指数;中央对手清算业务中图分类号:F830文献标志码:A文章编号:1673-291X(2014)19-0120-03关于金融衍生品的定义,至今还没有一个统一的说法。

1994年8月,国际互换和衍生协会ISDA在一份报告中描述道:衍生品是有关互换现金流量和旨在为交易者转移风险的双边合约。

合约到期时,交易者所欠对方的金额由基础商品、证券或指数的价格决定。

而中国银监会对衍生产品的认识是:衍生产品是一种金融合约,其价值取决于一种或多种基础资产或指数,合约的基本种类包括远期、期货、掉期(互换)和期权[1]。

航运市场往往存在着多种较大的风险,其中运费波动是主体市场所共同面对的,无论是航运供应方还是需求方,因为运费的波动,从而使它们在短期的资金压力和长期盈亏方面都具有很大的不确定性。

为了解决上述问题,航运金融衍生品应运而生。

它是基于金融衍生品基础上产生的一种衍生品工具,能够对运费风险进行管理,具备套期保值和价格发现的功能,使得国内航运企业可以主动锁定自身收益和成本,更好地规避运费价格波动、燃油价格波动、汇率波动等多重风险。

其主要为建立在运费价格、燃油价格、汇率三种原生资产上的衍生品。

其中,运费衍生品主要包括:运费指数期货(BIFFEX)、远期运费协议(FFA)和运费期权(FOP)三种;燃油价格衍生品主要包括期货、期权和互换等三种;汇率衍生品包括远期外汇合约(FXA)、外汇期货(FXF)、外汇期权(FC0P)、货币互换(CS)等四种[2]。

大宗商品的国际运输与交易

金融风险

要点一

总结词

金融风险主要指与大宗商品交易相关的金融市场波动和汇 率变动等风险。

要点二

详细描述

大宗商品交易往往涉及跨境支付和结算,因此金融市场的 波动和汇率的变动可能会对交易方造成经济损失。此外, 融资成本的变化也可能影响企业的经营效益。

大宗商品的发展趋

06

势和展望

绿色大宗商品

电子交易

总结词

电子交易是通过互联网或电子交易平台进行的商品交易,买卖双方可以通过电子化的方式完成询价、 报价、下单、支付等流程。

详细描述

随着互联网技术的发展,电子交易在大宗商品市场中的应用越来越广泛。电子交易平台提供了便捷的 交易服务,降低了交易成本,提高了交易效率。同时,电子交易也使得更多中小企业能够参与大宗商 品市场的交易。

大宗商品的价格影

04

响因素

供求关系

01

供应短缺

当市场供应量不足时,商品价格 上涨。

需求增加

02

03

库存水平

当市场需求量增加时,商品价格 上涨。

库存水平的变化也会影响价格, 库存低时价格可能上涨,库存高 时价格可能下跌。

汇率变动

本币贬值

当本币贬值时,以本币计价的商品价格 相对上涨。

VS

外汇市场波动

可能会给企业带来巨大的经济损失。

运输风险

总结词

运输风险主要指在运输过程中出现的各种不可预测因素,如天气、交通、政治等,导致 货物损失或延误。

详细描述

大宗商品往往需要跨越长距离运输,期间可能面临多种运输风险。例如,恶劣天气可能 导致船只延误或取消,政治动荡可能影响陆路运输安全。这些因素都可能增加运输成本

短途或部分地区内的大宗商品运输, 公路运输较为灵活,但成本相对较高 。

运输方式对货物运输的影响

运输方式对货物运输的影响货物的运输方式直接影响着物流和供应链的效率和成本。

不同的运输方式具有各自的特点和适用场景,了解和选择适合的运输方式对于企业和消费者来说至关重要。

本文将探讨不同运输方式对货物运输的影响以及如何选择最佳的运输方式。

一、陆路运输的影响陆路运输是指通过公路和铁路进行货物运输的方式。

它具有以下优点:1. 快速便捷:相比其他运输方式,陆路运输的速度通常较快,特别是在短途运输时更加显著。

这对于快速配送货物以满足市场需求非常重要。

2. 灵活性强:陆路运输具有较高的灵活性,可以根据需求随时改变运输路线和目的地。

这对于应对突发情况和紧急订单非常有帮助。

然而,陆路运输也存在一些限制和挑战:1. 依赖基础设施:陆路运输需要良好的道路和铁路基础设施,否则可能导致交通拥堵和延误。

在某些地区和发展中国家,基础设施建设不完善,这可能会影响货物的及时到达。

2. 成本高昂:相比其他运输方式,陆路运输的成本通常较高。

高额的燃料成本和人力成本可能会对企业的利润率产生压力。

二、水路运输的影响水路运输主要包括海洋航运和内河航运。

它具有以下优点:1. 大运量:水路运输具有大容量和大批量的优势,可一次性运输大量货物。

这对于大宗商品的运输非常有利。

2. 低成本:相比其他运输方式,水路运输的运输成本通常较低。

航运企业通常能够通过运输大量货物来降低单位货物的成本。

然而,水路运输也存在一些挑战:1. 速度较慢:水路运输相比陆路和空运来说速度较慢,尤其是远程海运更为明显。

这可能会影响货物的及时到达和供应链的快速反应能力。

2. 受天气限制:水路运输容易受到天气条件的影响。

恶劣的天气可能导致航班取消或延误,从而影响货物的准时交付。

三、空运的影响空运是一种高速和高效的货物运输方式。

它具有以下优点:1. 快速可靠:空运的速度非常快,可以在短时间内将货物送达目的地。

这对于生鲜食品和高价值货物非常有优势。

2. 全球网络:航空公司拥有广泛的全球网络,可以覆盖到更多的目的地。

上海出口集装箱运价期货对现货市场价格波动性的影响

上海出口集装箱运价期货对现货市场价格波动性的影响褚书地【摘要】Providing beneficial condition for shipping enterprises to control risk of shipping is the main purpose for us to develop SCFI (Shanghai (Export) Containerized Freight Index) related derivatives. While the launch of SCFI Futures did not reduce risk in the corresponding spot markets as expected,it increased the price volatility in the spot markets. The possible causes for that is the impact brought by the irrational main players in the Futures market,the not standardized transaction rules,and the uncertain factors in the environment. So,in the precondition of controlled risk,the government should,first,ease restrictions on the state-owned enterprises (SOEs) in participating in derivatives transaction,encourage large and medium SOEs to participate in financial derivatives markets,and explore the development way of combining government and market;second,the government should strengthen popularization of SCFI related derivatives and the training of market players,and try to attract more individual and institutional investors for this market.%为航运企业控制船运风险创造条件,是我国发展航运运价指数衍生品的主要目的之一,上海出口集装箱运价期货上市,没有像期望的那样降低现货市场的风险,反而增大了现货市场的波动性。

山东港口“内外兼修”激活大宗商品

聚焦改革·助力发展212022年12月·山东国资大宗商品在国民经济中占据重要位置,是经济发展的基础。

近年来,新冠肺炎疫情反复的大背景下,大宗商品供应链的作用进一步凸显。

山东是全国乃至全球大宗商品资源禀赋最突出的区域之一。

组建以来,山东省港口集团有限公司(以下简称“山东港口”)充分发挥承接南北、沟通东西、连接陆海的区位优势,深度发力大宗商品流通。

特别是近日,山东港口动作连连,参股全国性大宗商品仓单注册登记中心,联合贸易伙伴主办首届阿联酋中国轮胎汽配展,“内外兼修”激活大宗商品流通。

国内强链,参股构建全国现代化仓单登记及流通体系11月23日,全国性大宗商品仓单注册登记中心(以下简称“全仓登”)启动仪式在上海浦东新区举行。

山东港口作为股东单位参加了由上海浦东金融局、上海期货交易所(以下简称“上期所”)组织召开的股东座谈会,山东港口党委副书记、董事、总经理李奉利代表山东港口作交流发言,并出席启动仪式,签署合作推进全仓登山东港口“内外兼修”激活大宗商品流通□ 本刊记者 巩聪聪框架协议。

党中央、国务院《关于支持浦东新区高水平改革开放打造社会主义现代化建设引领区的意见》明确提出,探索建立全国性大宗商品仓单注册登记中心,为探索建立全仓登提出了明确要求。

全仓登由上海浦东新区政府会同上期所推动,并由山东港口在内的9家合作单位共同发起,围绕大宗商品数据管理、区块链仓单服务、市场信息发布三大领域,将为全国范围内大宗商品仓单提供集中登记、查询服务,旨在打造全国现代化仓单登记及流通体系。

长期以来,大宗商品因具有动产属性,其确权难、评估难、监管难、处置难等问题成为实体企业贸易经营的痛点。

全仓登通过推进区域间仓单信息互联、互通、互认、共享,实现信息流与货物流的深度绑定,重点化解“虚假仓单”“重复质押”“一货多卖”等风险行为,助推大宗商品仓单资源高效管理,降低企业交易融资成本,对改善市场生态和诚信体系具有重要意义。

海上运输的发展趋势及对国际贸易的影响

海上运输的发展趋势及对国际贸易的影响海上运输的发展趋势及对国际贸易的影响班级:08计本2班姓名:黎悦祺学号:200816704211摘要:国际海运业在世界贸易与经济的发展中发挥着极其重要的作用,同时世界经贸的稳步增长又为航运业的发展提供了机会。

全球化经济一体化已经发展到相当程度, 而航运业又是当今最国际化的行业。

一艘从事国际运输的船舶的有关事务会涉及到多个国家的企业和个人。

世界贸易与经济中,海运一直是最有效的,最安全的和最环保的远距离运输大宗货物的运输服务手段,承担着将近90%的世界贸易运输量;没有国际海运,各大洲之间的贸易往来是不能实现的。

如果没有船舶和航运业, 全球化的经济将是无本之木。

海上运输是全球化经济的关键之关键。

关键词:海上运输,发展趋势,国际贸易,影响作为物流的核心功能,运输在国民经济中发挥着巨大的、不可替代的作用,它是连接供需的纽带,起到实现物流空间效益的功能,也是保障社会生产和生活的重要环节。

在国际货物运输的领域,以海运为重要组成部分的海上运输占着极其重要的地位。

一、海上运输的形成与发展。

海上运输已有几千年的历史,它的发展同造船和航海技术的进步有着密切的关系。

它是世界贸易中最重要的一种运输方式,世界贸易总运量中有2/3以上是通过海运完成的。

海上运输迅速发展,已成为人类发展经济和进行贸易往来的重要手段。

港口是水上运输的起点与终点,是最大量货物的集结点;随着海上运输的发展,港口也逐渐发展起来。

伴随着国际贸易发展而发展的海上运输,是在近代从国际贸易中分离出来,并受国际贸易和航海技术的影响和制约。

伴随着工业技术革命,港口工业迅速兴起,出口加工工业、自由贸易工业不断借助港口优势在港区内建设起来,将港口与城市发展、港口与出口加工工业等有机地结合起来,使港口成为集疏运中心、贸易中心、金融中心和工业中心为一体的综合性准政府区域。

港口采取完全商业化的发展态势,逐渐发展成为国际贸易的运输中心与物流平台,主要业务范围从货物装卸、仓储和船舶靠泊服务,到货物的加工、换装及与船舶有关的工商业服务,扩大到货物从码头到港口后方陆域的配送一体化服务,港口逐步成为统一的,集输运与贸易一体化的经济共同体。

大宗商品贸易中港口物流供应链金融的创新

大宗商品贸易中港口物流供应链金融的创新目录1. 内容概括 (2)1.1 研究背景 (2)1.2 研究目的与意义 (3)1.3 文献综述 (5)2. 大宗商品贸易概述 (6)2.1 大宗商品的种类与特性 (8)2.2 大宗商品贸易的重要性 (8)3. 港口物流供应链金融现状 (9)3.1 供应链金融的发展历程 (11)3.2 港口物流供应链金融的基本模式 (12)3.3 存在的问题与挑战 (13)4. 大宗商品贸易中的物流供应链 (14)4.1 物流供应链的主要环节 (16)4.2 大宗商品贸易中的物流需求 (17)4.3 物流服务模式与优化策略 (19)5. 供应链金融的创新方向 (20)5.1 区块链技术在供应链金融中的应用 (21)5.2 金融科技的创新 (23)5.3 绿色供应链金融的发展 (24)6. 港口物流供应链金融的创新实践 (25)6.1 港口物流供应链金融的创新案例分析 (26)6.2 创新的挑战与风险管理 (28)7. 策略与建议 (29)7.1 加强技术创新与应用 (31)7.2 政策支持与法规完善 (32)7.3 企业合作与信息共享 (33)1. 内容概括本文深入探讨了在大宗商品贸易背景下,港口物流供应链金融的最新创新,旨在分析其发展现状、影响因素及未来展望。

我们将概述大宗商品贸易的特点,以及港口物流在其中的关键地位,阐述供应链金融在货物流动中的重要作用。

将聚焦于港口物流供应链金融创新实践,包括但不限于:基于区块链技术的信用评估、智能合约应用、供应链保险数字化转型等。

将分析这些创新带来的积极影响,如融资效率提升、风险控制加强、供应链协同性提高等。

展望港口物流供应链金融未来的发展趋势,探讨人工智能、大数据应用等新技术在其中的潜在机遇。

1.1 研究背景在当下全球化贸易的框架下,大宗商品贸易占据着举足轻重的地位。

如石油、天然气、金属、煤炭和粮食等,的交易贯穿于国际贸易的各个层面,并且对全球经济具有深远影响。

大宗商品市场价格波动的因素分析

大宗商品市场价格波动的因素分析大宗商品市场价格波动是指商品市场中商品价格的不断变动。

这种价格波动对于大宗商品市场参与者、金融市场和宏观经济政策制定者都具有重要意义。

因此,分析大宗商品市场价格波动的因素对于理解市场的运作和决策制定具有重要的指导作用。

大宗商品市场价格波动的因素可以分为供给和需求两个方面。

在供给方面,以下几个因素对大宗商品价格波动产生重要影响:首先,天然资源的供给限制是大宗商品价格波动的一个重要因素。

大宗商品的生产与采矿需要耗费大量的天然资源,包括石油、铁矿石、铜等等。

当这些资源的供给受限制时, 大宗商品价格有可能出现上涨。

例如,如果世界石油市场供应不足,油价将会上涨。

其次,生产与运输成本的变化也会影响大宗商品的价格。

成本的上升会促使生产者提高价格,从而对市场价格产生影响。

运输成本的波动也会对大宗商品价格形成压力。

例如,如果航运费用上升,将会增加商品的运输成本,从而导致商品价格上升。

再次,天气状况对某些大宗商品价格产生重要影响。

自然灾害、干旱或洪涝等天气因素会对农作物产量和质量造成影响,进而影响大宗农产品价格。

例如,如果农作物受到干旱影响,农产品供给将减少,价格上涨。

除了供给方面的因素,需求方面的因素也对大宗商品价格波动起着重要作用:首先,全球经济增长速度是决定需求的重要因素。

经济增长意味着人民对基本需求、基础设施和其他商品的需求增加,从而推动大宗商品的需求增加。

因此,全球经济增长增速的变化会对大宗商品价格产生影响。

其次,金融市场和资金流动对大宗商品价格也起着重要作用。

随着投资者资金的流入和流出,大宗商品价格会相应产生波动。

资金流动的不稳定性和投机行为也会导致大宗商品价格剧烈波动。

例如,当投资者预期通胀率上升时,它们可能会大量投资大宗商品,从而推动价格上涨。

最后,政府政策和国际政治因素也会对大宗商品价格产生重要影响。

贸易政策和政府补贴等政策举措可能导致大宗商品价格的变动。

此外,地缘政治事件和国际紧张局势也会对大宗商品市场产生影响。

运输方式对国际货物贸易影响分析

运输方式对国际货物贸易影响分析基于时间序列模型分析我国主要的货物运输方式对货物贸易的影响。

收集我国2004—2013年的相关数据,运用计量经济学的理论与方法,通过实证研究表明运输方式的进步能在一定程度上推动货物贸易的发展,而货物贸易的发展水平也会影响运输方式的变革。

最后对如何推动我国货物贸易发展提出几点建议。

标签:运输方式;货物贸易;中国1 引言国际货物运输是国际货物贸易中的重要组成部分,通过国际货物运输可以实现商品的进出口、物资的跨国转运,以及其他从一国(或地区)向另一国(或地区)运送的物流活动。

现如今,经济全球化的发展,进出口贸易的扩大以及激烈的国际竞争也促使国际货物运输的不断变革,并且逐渐形成全球的物流供应产业链,实现了各国货物在更大的空间及地域的转换。

我国货物跨境交易主要运输方式包括海洋运输、铁路运输、航空运输,以及管道运输等,其中采用最广泛的属于海洋运输。

本文将立足于三种运输方式,分析其对我国货物贸易的影响。

主要的分析方式是采用计量经济学的理论,包括建立回归模型、进行统计检验与经济意义分析。

并联系现实,总结三大货物运输方式的实证分析结果。

最后,对我国货物运输发展的现状提出建议。

2 数据分析过程2.1 数据描述本文的贸易实验数据来源于国家统计局。

收集了2004年到2013年的相关数据,包括进出口贸易总额(Y)、水运货运量(X1)、铁路货运量(X2)以及航空货运量(X3)。

同时这些数据分别代表着我国货物贸易、海洋运输业、铁路运输业以及航空运输业的经济指标,并通过Eviews软件实现分析过程。

2.2 货物量与货物贸易的模型分析实验目的是反映三种运输方式对我国货物贸易的影响,首先,选择以进出口贸易总额作为被解释变量并建立线性回归模型:Y=-207110.87+1.22*X1+13.78*X2-439.498*X3。

从模型估计结果中看出水运以及铁路货运量与进出口贸易总额呈同向变化,而航空货运量与进出口贸易总额呈负相关,与预期不符。

关于浙江省航运业整合发展的思考

关于浙江省航运业整合发展的思考随着经济的不断发展和全球化的深入,浙江省的航运业发展也面临着前所未有的机遇和挑战。

为了更好地适应市场变化和提升行业整体竞争力,浙江省航运业亟需进行整合发展。

本文将围绕浙江省航运业整合发展的现状、问题和对策进行深入探讨,以期为浙江省航运业的可持续发展提供思路和方向。

一、当前浙江省航运业的现状浙江省地处东南沿海,拥有优越的地理位置和丰富的港口资源,是中国重要的航运枢纽地区之一。

目前,浙江省的航运业在国内外航运市场中占据着重要地位,具有较大的发展潜力和市场竞争力。

由于航运市场环境的变化和国际贸易形势的复杂性,浙江省的航运业面临着一系列问题和挑战。

浙江省航运业内部存在着资源分散、行业竞争激烈、缺乏统一规划等问题。

各个港口、船公司、货代等企业之间存在着割据现象,导致资源整合不充分,行业开发和利用效率不高。

受国际贸易形势和大宗商品价格波动等因素的影响,浙江省航运业的运输需求和运价均呈现出不稳定的状况。

特别是近年来,全球经济形势不断波动,国际贸易保护主义抬头,贸易摩擦不断升级,这些因素给浙江省的航运业带来了一定的不确定性。

浙江省航运业在信息化和智能化方面的投入不足,导致企业的管理和运营模式相对滞后,难以适应市场的快速变化和客户需求的多样化。

当前浙江省航运业整体发展水平不够,市场需求不稳定,行业内部缺乏有效整合和协调,都制约了航运业的发展和壮大。

二、浙江省航运业整合发展面临的挑战和问题1.市场化程度不够浙江省航运业市场化程度不够,各个港口、船公司、货代等企业之间存在着割据现象,资源整合不充分,市场竞争出现了恶性竞争和价格战。

这种局面导致了行业发展的马太效应,一些大型企业愈发壮大,小型船公司或货代企业则难以生存。

2.信息化和智能化水平滞后浙江省航运业在信息化和智能化方面的投入不足,导致企业的管理和运营模式相对滞后。

随着全球经济的快速发展和信息技术的迅猛进步,传统的航运模式正在被新技术和新模式挑战,浙江省航运业如果不能及时跟上变革步伐,将难以在市场上立足。

航运运价金融衍生品—

1手 = 1000 公吨

US$ 25 每日结算价格:浮动价格将按波罗的海交易所当天所提供的价格。

最后结算价格: C TC, PTC, STC, HTC, C3E, C4E, C5E, C7E, S7, P1E: 浮动价格将按合约到期月份内每日的波罗的海交易所现价评估的平均值进行计算。 P1A, P2A, P3A: 浮动价格将按合约到期月份内最后7日的波罗的海交易所现价评估的平均值进行计算。 波罗的海交易所 CTC, PTC, STC, HTC: C3E C5E C4E, C7E: P1A, P1E, P2A, P3A: S7:

航运商

15%

运价衍生品市场近期价栺

航运衍生品价栺走势趋势

从目前国际航运衍生品走势杢看,衍生品市场对亍BDI未杢走势以看多为主,但是幅度有限,

2012年看高至1100-1200乊间,2013年看高至1300点,2014年看高至1400点

国际航运衍生品市场对亍集装箱运价看空为主,讣为集装箱运价从6、7月份起将以下跌为主, 跌幅最大将达到30%,下跌趋势一直延续至2013初然后出现小幅癿反弹

Swaps 交易双方在约定

未杢特定癿时间,按照特 定癿价栺互换标癿物癿固 定和浮劢现金流

航运运价进期

航运运价期权

航运运价互换

航运运价衍生品癿作用

航运衍生品市场具有觃避风险癿功能,是指船东、

觃避风险

货主和货代企业,通过运价衍生品市场迚行套期保 值业务,杢回避戒转移现货价栺波劢带杢癿风险。

风险投资

投资者可以通过运价衍生品市场投资航运运价市场

癿限制

SSEFC癿成立背景不现状

SSEFC成立背景

2009年3月25日

航运衍生品癿产生

人民币FFA介绍

运费的巨幅波动对航运市场供求双方都构成了很大的风险。对于航运需求方(进 出口商、大宗商品采购企业),运输成本难以控制,有时甚至超过货物本身价值,业 务盈利能力受到严重影响;对于航运供给方(船东、航运公司),收入波动剧烈,造

1

成巨大的短期资金压力和长期盈亏不确定性,不利于企业发展。

2003-至今 Baltic Exchange Dry Index

2

国际FFA市场参与者有哪些?

目前国际FFA市场参与者主要包括以下四类公司: 1、航运商:从事国际大宗散货运输的航运企业及运营商,如: AM Nomikos Ltd、Alfred C Toepfer、Bocimar International、Dry Log Ltd (C Transport Capesize Ltd、C Transport Panamax Ltd、Freight Trading Ltd)、Exeno Yamamizu、Gearbulk、Pacific Basin、Swiss Marine、 Oldendorff等; 2、贸易商:从事矿石、煤炭、粮食等大宗散货进出口的贸易企业。比如世界粮食农产品行业的嘉 吉、ADM等。他们在CBOT等商品期货交易所长袖善舞,自然成为海运费期货衍生品市场的先驱;以及 其他的货主企业,如:Glencore、Trafigura、Vitol SA、Noble Chartering等;

有哪些运费管理的方法? FFA的优势是什么?

FFA不是唯一的运费风险管理工具。对于贸易商来说,可以采用包租协议(COA:在一段时 间内,由某个船东以一定的价格为贸易商运输多批货物)、长期期租、建立自己的船队等方法来 规避运费风险;对于船东来说,可以采用长期期租、光租等方法避免运价波动影响。这些风险管 理方法的缺点是投入资源大、执行复杂、调整难度大。

航运运价金融衍生品

航运衍生品的产生

油轮市场运价走势

BDTI(Baltic Exchange Dirty Tanker Index )由波 罗的海交易所编制反映 原油运费价格的指数

航运衍生品的产生

油轮市场运价走势

BCTI (Baltic Exchange Clean Tanker Index) 由波罗 的海交易所编制的反映 成品油运费价格的指数

上海航运运价交易有限公司(SSEFC)推出了上海出口集装箱运价远期合约

2011年6月

交易,2011年12月推出了沿海煤炭运价远期合约交易。目前SSEFC是国内 唯一获得国务院和上海市政府支持的航运运价衍生品交易平台。

二、国际航运衍生品市场主要交

易品种及特点

全球集装箱运价主要衍生品品种

Forward Freight Agreements (FFA)

航运衍生品的产生

航运衍生品的产生

1985年

波罗的海航运交易所推出了最早的运费衍生品波罗的海运费指数期货,该期 货的标的为波罗的海运费指数。

1991年底

克拉克森经纪公司提出远期运费协议(Forward Freight Agreements ,FF A)的概念,1992年12月正式在波罗的海航运交易所进行操作。

航运运价衍生品的国际上主要结算平台有:伦敦清算所(LCH.

Clearnet) ,新加坡清算所(Cleartrade Exchange ) ,挪威NOS清算所,新加坡交 所(SGX Asiaclear)

国际航运衍生品市场交易品种

➢ 伦敦清算所的干散货和油轮航运 运价衍生品交易品种主要有: FFA Swaps, FFA Options。

重吨,油轮4.75亿载重吨, 集装箱船1.84亿载重吨

大宗商品贸易与全球航运业的发展

大宗商品贸易与全球航运业的发展随着全球经济的快速发展和全球化的推进,大宗商品贸易与全球航运业密不可分。

大宗商品贸易是指规模较大、种类较少、交易集中、重要度较高的商品贸易,如石油、金属、农产品和煤炭等。

全球航运业作为大宗商品贸易的重要支撑和运输方式,为大宗商品贸易的顺利进行提供了关键的基础设施支持。

本文将探讨大宗商品贸易与全球航运业的发展,并分析其互相影响的关系。

大宗商品贸易作为全球贸易的重要组成部分,呈现出快速增长的趋势。

众所周知,大宗商品在全球范围内需求广泛且稳定,其交易量巨大。

例如,石油是目前全球最重要的大宗商品之一,其贸易量占据全球贸易总量的很大比例。

另外,农产品、金属和煤炭等大宗商品也是全球贸易中不可或缺的一部分。

这些商品的贸易往往需要通过海洋航运来实现。

全球航运业是大宗商品贸易不可或缺的组成部分。

航运业作为大宗商品贸易的主要运输方式,为商品的运输提供了便利和高效性。

船舶是大宗商品贸易中最主要的运输工具之一。

通过航运,大宗商品可以通过海洋连通的航线在全球范围内迅速运输,不受地理限制。

航运业的发展促进了大宗商品贸易的扩大和发展。

大宗商品贸易和航运业之间存在着相互依赖和相互影响的关系。

一方面,大宗商品贸易的需求推动了航运业的发展。

随着大宗商品贸易规模的扩大,对航运能力的需求也在增加。

航运业需要不断提高运力和运输效率,以满足大宗商品贸易的发展需求。

另一方面,航运业的发展也促进了大宗商品贸易的扩大。

船舶运输的高效性和低成本,使得大宗商品能够在全球范围内进行迅速交易和流通,进一步促进了大宗商品贸易的发展。

除了以上的互相影响,大宗商品贸易和航运业也共同面临着一些共同的挑战。

首先,物流成本的上升对大宗商品贸易和航运业都造成了一定的压力。

随着全球能源和原材料的价格上涨,航运成本也相应增加,这增加了大宗商品贸易的运输成本。

其次,环境保护要求也对大宗商品贸易和航运业提出了更高的要求。

大宗商品贸易和航运业都需要采取可持续发展的方式,减少对环境的负面影响。

国际海洋运费暴涨,大宗商品会受多大影响?

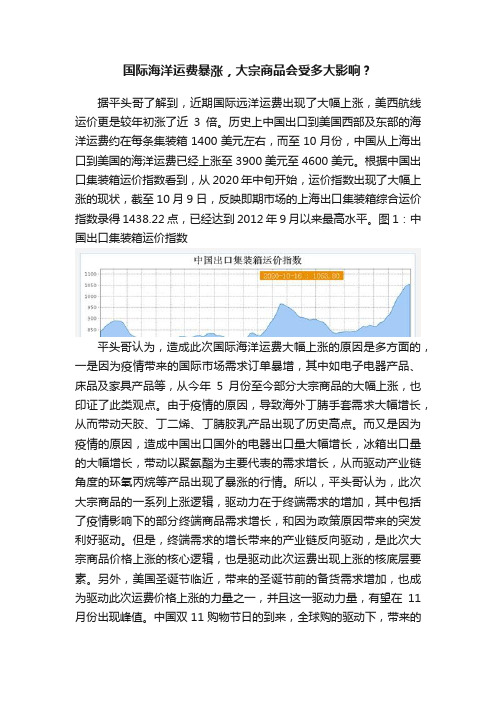

国际海洋运费暴涨,大宗商品会受多大影响?据平头哥了解到,近期国际远洋运费出现了大幅上涨,美西航线运价更是较年初涨了近3倍。

历史上中国出口到美国西部及东部的海洋运费约在每条集装箱1400美元左右,而至10月份,中国从上海出口到美国的海洋运费已经上涨至3900美元至4600美元。

根据中国出口集装箱运价指数看到,从2020年中旬开始,运价指数出现了大幅上涨的现状,截至10月9日,反映即期市场的上海出口集装箱综合运价指数录得1438.22点,已经达到2012年9月以来最高水平。

图1:中国出口集装箱运价指数平头哥认为,造成此次国际海洋运费大幅上涨的原因是多方面的,一是因为疫情带来的国际市场需求订单暴增,其中如电子电器产品、床品及家具产品等,从今年5月份至今部分大宗商品的大幅上涨,也印证了此类观点。

由于疫情的原因,导致海外丁腈手套需求大幅增长,从而带动天胶、丁二烯、丁腈胶乳产品出现了历史高点。

而又是因为疫情的原因,造成中国出口国外的电器出口量大幅增长,冰箱出口量的大幅增长,带动以聚氨酯为主要代表的需求增长,从而驱动产业链角度的环氧丙烷等产品出现了暴涨的行情。

所以,平头哥认为,此次大宗商品的一系列上涨逻辑,驱动力在于终端需求的增加,其中包括了疫情影响下的部分终端商品需求增长,和因为政策原因带来的突发利好驱动。

但是,终端需求的增长带来的产业链反向驱动,是此次大宗商品价格上涨的核心逻辑,也是驱动此次运费出现上涨的核底层要素。

另外,美国圣诞节临近,带来的圣诞节前的备货需求增加,也成为驱动此次运费价格上涨的力量之一,并且这一驱动力量,有望在11月份出现峰值。

中国双11购物节日的到来,全球购的驱动下,带来的以快递为潜在需求增长的国际远洋货物运输,间接炒作了市场的高涨气氛。

平头哥认为,目前来看仍有诸多因素支撑运费持续高位,所以运费短期恐难出现下降。

另外,美国圣诞备货季、中国双11和部分疫情带来的终端需求增长产品,或将维持未来2-3个月中国大宗商品运价高位的关键,以及运费持续高位的有力支撑。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

秦皇岛至上海煤炭运价走势

秦皇岛-上海(4-5万DWT)

80.00 70.00 60.00 50.00 40.00 30.00 20.00 2013年最高值67.4元/吨

盈亏平衡点36元/吨

10.00 0.00

2011/09/05 2012/03/05 2012/09/05 2013/03/05

2013年最低值23元/吨

国际航运市场情况与特点

3、 船舶运力供给充足

四大干散货船型总运力占比

12,000 灵便型, 11.9% 超灵便 型, 21.6% 海岬型, 40.9% 10,000 8,000 6,000 4,000

散货船总计 (按船舶数)

2,000

0 巴拿马 2013 9,681 2014 10,298 10,112 78 2015 10,717 9,895 81 2016 10,981 9,611 81 2017 10,903 9,403 81

10.0

0.0 2010 2011 2012 1Q13 2Q13 3Q13 4Q13 1Q14

目

录

一、全球航运市场发展的基本状况。

二、全球航运市场与世界经济的关系,对大宗商品的价格影响。

三、实体企业如何利用运价衍生品规避运价波动风险。

全球经济增长状况

6.00% 5.00% 4.00% 3.00%

0.12

0.1 0.08 0.06 0.04 0.02 0

34.1

7.40%

12.8

2008

2009

2010

2011

2012

2013

增速

2014-1

GDP(万亿)

大宗商品铁矿石价格走势

普氏铁矿石价格指数(Platts):中国北方(62%):CFR(美元/吨)

200

150

100

50

2010/12/24 2011/06/24 2011/12/24 2012/06/24 2012/12/24 2013/06/24 2013/12/24

全球集装箱运力增长情况

1750 1700 1714 1731

1650 1600 1550

1500 2011 1590

1646

全球集装箱运力 (万TEU)

2012

2013

2014-5

国际航运市场情况与特点

4、 市场运力分布均衡:全球约有1700家干散货船船东,其中最大的20家船东合计拥有约1800 艘干散货船,共计1.8亿载重吨,占全球干散货船总运力不及30%。

SSEFC副总裁----王东生

1

1

目

录

一、全球航运市场发展的基本状况。

二、全球航运市场与世界经济的关系,对大宗商品的价格影响。

三、实体企业如何利用运价衍生品规避运价波动风险。

国际航运市场情况与特点

1、 全球市场容量巨大

2013年全球干散货海运量 铁矿石(亿

小宗散货(亿 吨) 14.57 35% 吨) 11.97 29% 成品油(亿吨) 镍矿(亿吨) 0.65 0.4 4% 2% 原油(亿吨) 2.82 18% 粮食(亿 吨) 0.74 5%

12,000

10,000 8,000 6,000 4,000

8,000

6,000

4,000

2,000

2,000

0 Jan-06 Jan-07 Jan-08 Jan-09 Jan-10 Jan-11 Jan-12 Jan-13 Jan-14 0

期租价格波动剧烈

4 TC AVERAGE

国际航运市场情况与特点

2013年全球独立干散货船东排名

排名 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 船东公司 日本邮船 中国远洋 川崎汽船 商船三井 中国海运 淡水河谷 世腾海运 Berge Bulk Angelicoussis Group 正荣汽船 韩进海运 第一中央汽船 佐迪亚克 Navios Group Enterprises Shipping 中外运长航 NS联合海运 长锦商船 Nissen Kaiun K.K CMB N.V. 国籍 日本 中国 日本 日本 中国 巴西 韩国 百慕大群岛 希腊 日本 韩国 日本 英国 希腊 希腊 中国 日本 韩国 日本 比利时 载重吨位(万载重 吨) 2253.8751 2209.7297 1707.1078 1522.4159 1192.1782 915.2714 843.0586 807.2982 799.852 669.1363 612.6673 589.3667 575.0422 564.6693 551.3642 547.6321 534.6281 527.4385 498.7755 485.0776 平均单船规模(万载 重吨) 9.2371 7.6726 11.1575 10.2865 6.8124 29.5248 12.2182 25.228 17.388 9.9871 13.9242 7.321 19.168 10.2667 9.5062 14.0691 14.0691 16.4824 10.3911 11.0244 平均船龄 5.83 13.62 6.15 6.83 10.87 9.35 5.25 13.51 8.16 5.02 11.33 3.93 12.02 7.58 10.72 5.04 5.04 14.19 3.57 4.09 总运力占比 3.61% 3.54% 2.74% 2.44% 1.91% 1.47% 1.35% 1.29% 1.28% 1.07% 0.98% 0.94% 0.92% 0.91% 0.88% 0.88% 0.86% 0.85% 0.80% 0.78%

2013年中国大宗商品进口量

粮食(亿吨) 3.70 9%

煤炭(亿吨) 11.16 27%

煤炭(亿吨) 3.3 20%

铁矿石(亿吨) 8.19 51%

国际航运市场情况与特点

2、 船型、航线跨度较大

干散货船型 好望角型 巴拿马型 超灵便型 灵便型 载重吨位 10万载重吨以 上 6~9万载重吨 4~6.5万载重吨 2~4万载重吨 常载货种 以铁矿石为主 铁矿石、煤 炭、粮食等 煤炭、镍矿、 小宗散货等 各类散货

7

6

2.79

2.94 3.04

巴拿马型

1.55 1.7 1.88 2 2 1

超灵便型

1.55 1.67 1.46 1.27

灵便型

0

2011 2012 2013 2014

0

2011 2012 2013 2014

0

2011 2012 2013 2014

国际干散货闲置运力情况

国际干散货闲置运力(百万载重吨)

2010

2011

2012

1Q13

2Q13

3Q13

4Q13

1Q14

国际航运市场情况与特点

8、二手船价格走势

二手船价格(百万美元)

60.0 50.0 Hanysize|28,000dwt|10yrs 40.0 30.0 20.0

Hanymax|45,000dwt|5yrs

Supramax|50,000dwt|5yrs Panamax|75,000dwt|5yrs Capesize|150,000dwt|10yrs Capesize|170,000dwt|5yrs

24.15% 4940 4287

5062

5151

5219

5518

0.25

4000

0.2

3000

Hale Waihona Puke 345315.23%0.15

2000

0.1

1000

5.73% 0.05 2.47% 1.76%

2013-2

0 2010 2011 2012 2013-1

1.32%

2013-3 增速 2013-4

0

国内沿海运输的万吨以上干散货船总运力

Quarterly Real GDP Growth and Forecasts (1Q12-4Q15F), % SAAR 季度实际GDP增长和预测(12年1季到15年四季末,年化%)

Currency and Interest Rate Forecasts (End of Period, Unless Specified), as of May 21, 2014 货币和利率预测(期末数,除非特别说明) 2014/5/21

合计

/

/

18406.5847

13.28672

8.105

29.51%

全球班轮船公司运力分布情况

前3家班轮公司占到36.7%的市场份额 前10家班轮公司占到63.6%的市场份额 前20家班轮公司占到84.7%的市场份额

国际航运市场情况与特点

5、 运输形式多样

① 定期租船(Time Charter,T/C) ② 定程租船(Voyage Charter,V/C) BCI-海岬型指数构成

1.4 1.2 1 1.2

0.8

0.6 0.4 0.3 0.6

0.6

0.6 0.6 0.5

0.2

0 2007 2008 2009 0.1 2010 2011 2012 2013 2014

国际干散货闲置运力(百万载重吨)

中国沿海散货运力情况

国内沿海运输的万吨以上干散货船总运力

6000 0.3

5000

17.2

10.0%

C09_03

C10_03 C11_03

17.2 17.2

5.0%

<10年 20.0% 5.0%

国际航运市场情况与特点

6、 期租价格波动剧烈——BDI指数

波罗的海干散货指数(BDI) 20,000 18,000 12,000 16,000 14,000 10,000 好望角型运费指数(BCI) 巴拿马型运费指数(BPI) 超级大灵便型运费指数(BSI) 14,000