发票登记台账(自动计算)

支票使用管理台账 模板

XX年XX月XX日 XX年XX月XX日 XX年XX月XX日 XX年XX月XX日

XX公司支票使用管理台账

支票类型

使用数量

使用支票票号(需连续 登记)

使用事由

现金支票 1张(经办人填写) XXXXXXX

XXXXXXX

转账支票 2张(经办人填写) XXXXXXX、XXXXXXX XXXXXXX

...

ห้องสมุดไป่ตู้

...

...

...

...

...

...

...

XXXXXXX XXXXXXX XXXXXXX XXXXXXX

XXXXXXX XXXXXXX XXXXXXX XXXXXXX

票使用管理台账

金额

领用人

XXX(签字确认) XXX

XXX XXX XXX XXX

支票是否有效

有效/作废 有效 作废(标注作废原因、票 号) 有效 有效 有效

使用日期支票类型使用数量使用支票票号需连续登记使用事由金额领用人支票是否有效现金支票xxxxxxxxxxxxxx转账支票xxxxxxxxxx有效xxxxxxxxxxxxxxxxx作废标注作废原因票号xxxxxxxxxxxxxxxxx有效xxxxxxxxxxxxxxxxx有效xxxxxxxxxxxxxxxxx有效xx公司支票使用管理台账xx年xx月xx日1张经办人填写xxx签字确认有效作废xx年xx月xx日2张经办人填写xxxxxxxxxxxxxxxx年xx月xx日xx年xx月xx日xx年xx月xx日xx年xx月xx日

某公司票据及付款记录登记台账

-64,508.65

某公 司

-30,461.24

0.00 82,942.75 -39,543.84 -41,814.57

-1,584.34 0.00

72,667.54

19年1月18日发票164029.32元=4 月尾数1584.34+5月72667.54+6 月80273.28+7月部份9504.16

35,008.04 27,941.42 33,663.78 38,523.16 52,640.39 57,077.88

3,339.60 68,892.82 133,146.29 77,525.54 115,103.87 74,779.79 72,070.87

2,072.64 58,222.09

应开票金额 应开票金额 应开票金额 应开票金额 应开票金额 应开票金额 应开票金额 应开票金额 应开票金额 应开票金额

欠票:

应开票金额 8月30日发票70005.08元=3月尾 数30461.24+4月部份39543.84 12月21日发票 19年1月18日发票164029.32元=4 月尾数1584.34+5月72667.54+6 月80273.28+7月部份9504.16

欠票:

应开票金额

0.00

94,969.89

余下未付:

2018年6月

72,975.71

11月2日背书A公司10万元支票一张 (支票号码:70608542)付某公司 (B公司),付5月尾款52667.54及6 月部份款47332.46

11月23日背书广州A公司支票一张 (支票号码:70608550),背书某 公司(D公司),付6月尾款 32940.82+7月52317.63+8月部份 22466.55

电子发票报销台账(去重工具)

序 号

凭证号码

发票代码

发票号码

发票金额

报销人

报销日期

是否重 复 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

序 号

பைடு நூலகம்

凭证号码

发票代码

发票号码

发票金额

报销人

报销日期

是否重 复 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

序 号

凭证号码

发票代码

发票号码

发票金额

报销人

报销日期

是否重 复 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

序 号

凭证号码

发票代码

发票号码

发票金额

报销人

报销日期

是否重 复 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

13 132abcd 12354abcd

3465abcd ¥1,010.00 戚某人 2017/11/24 1

14 133abcd 12355abcd

3466abcd ¥1,011.00 孙某人 2017/11/25 1

15 134abcd 12356abcd

3467abcd ¥1,012.00 张某人 2017/11/26 1

2024年销售合同发票管理台账模板

2024年销售合同发票管理台账模板合同编号:____________甲方(销售方):____________________乙方(购买方):____________________一、合同标的二、发票管理(1)甲方名称、地址、联系电话;(2)乙方名称、地址、联系电话;(3)货物名称、规格型号、数量、单价、金额;(4)发票代码、发票号码;(5)开票日期;(6)其他依法需填写的内容。

三、发票交付及登记3.1甲方应在货物交付后_______日内,将发票交付给乙方。

(1)登记台账,内容包括:发票代码、发票号码、开票日期、货物名称、规格型号、数量、单价、金额等;(2)将发票复印件与销售合同复印件一并归档保管。

四、发票遗失处理4.1如乙方不慎遗失发票,应立即通知甲方,并依法向主管税务机关报告。

4.2甲方应根据乙方提供的遗失情况说明及相关资料,协助乙方办理发票遗失手续。

五、违约责任5.1甲方未按约定时间交付发票,乙方有权要求甲方支付违约金,违约金计算方式为:_______5.2乙方未按约定时间支付货款,甲方有权要求乙方支付违约金,违约金计算方式为:_______六、保密条款6.1双方在履行本合同过程中所获悉的对方商业秘密、个人隐私等信息,应予以严格保密。

6.2未经对方同意,任何一方不得向第三方泄露对方上述信息。

七、争议解决7.1双方在履行本合同过程中发生的争议,应通过友好协商解决。

7.2若协商不成,任何一方均有权向合同签订地人民法院提起诉讼。

八、其他约定8.1本合同自双方签字(或盖章)之日起生效,有效期为_______年。

8.2本合同一式两份,甲乙双方各执一份。

甲方(销售方):____________________法定代表人(或授权代表):__________联系电话:__________________________电子:__________________________地址:______________________________乙方(购买方):____________________法定代表人(或授权代表):__________联系电话:__________________________电子:__________________________地址:______________________________签订日期:_______年_______月_______日注意事项:1.合同标的的明确:确保合同中清晰列明甲方向乙方销售的具体货物或服务。

税务管理必须设置的十款台账

税务管理必须设置的十款台账为了加强税收征管,现行税收政策要求纳税人对些特定涉税事项设置专门台账。

这些台账有些是针对所有纳税人的,有些只针对特定纳税人,有些可以利用会计核算系统,有些需要单独设置。

在实际工作中,不少单位重税款计算,轻台账管理,重会计账簿,轻税收台账,从而为企业自身埋下税务风险。

下面笔者列举税务管理要求必须设置的款税收台账。

1.所有纳税人均需建立发票登记簿。

发票管理办法》第二十七条至第二十九条规定,开具发票的单位和个人应当建立发票使用登记制度,设置发票登记簿,并定期向主管税务机关报告发票使用情况。

开具发票的单位和个人应当在办理变更或者注销税务登记的同时,办理发票和发票领购簿的变更、缴销手续。

开具发票的单位和个人应当按照税务机关的规定存放和保管发票,不得擅自损毁。

已经开具的发票存根联和发票登记簿,应当保存5 年。

保存期满,报经税务机关查验后销毁。

2.加油站必须建立销售油品台账。

成品油零售加油站增值税征收管理办法》(国家税务总局令第2 号)第七条规定,加油站必须按规定建立《加油站日销售油品台账》登记制度。

加油站应按日登记台账,按日或交接班次填写,完整、详细地记录当日或本班次的加油情况,月终汇总登记《加油站月销售油品汇总表》。

台账须按月装订成册,按会计原始账证的期限保管,以备主管税务机关检查。

3.不动产和不动产在建工程台账国家税务总局关于发布〈不动产进项税额分期抵扣暂行办法〉的公告》(国家税务总局公告2016 年第15号)第十三条规定,纳税人应建立不动产和不动产在建工程台账,分别记录并归集不动产和不动产在建工程的成本、费用、扣税凭证及进项税额抵扣情况,留存备查。

用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的不动产和不动产在建工程,也应在纳税人建立的台账中记录。

4.房地产开发企业土地价款扣除台账。

家税务总局关于发布〈房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法〉的公告》(国家税务总局公告2016 年第18 号)第七条规定,一般纳税人应建立台账登记土地价款的扣除情况,扣除的土地价款不得超过纳税人实际支付的土地价款。

销售合同发票管理台账模板最新通用

销售合同发票管理台账模板最新通用合同编号:__________合同各方信息:甲方:(全称)乙方:(全称)根据《中华人民共和国合同法》及相关法律法规的规定,甲乙双方在平等、自愿、公平、诚实信用的原则基础上,就甲方购买乙方产品事宜,达成如下协议:一、产品及价格1.1 产品名称:__________1.2 产品规格:__________1.3 产品数量:__________1.4 产品单价:__________1.5 总价:__________二、交付及验收2.1 乙方应在合同签订后的____个工作日内,将产品交付给甲方。

2.2 甲方应对乙方交付的产品进行验收,确认产品数量及质量符合合同约定。

2.3 若甲方对乙方交付的产品有异议,应在验收期内提出,并书面通知乙方。

乙方应在接到通知后的____个工作日内,根据甲方提出的异议进行处理。

三、付款及发票3.1 甲方应在验收合格后的____个工作日内,向乙方支付合同总价。

3.2 乙方应在收到甲方付款后的____个工作日内,向甲方开具正规发票。

3.3 发票内容应详细填写:商品名称、规格、数量、单价、总价等,并加盖乙方公章。

四、售后服务4.1 乙方应对甲方使用产品过程中遇到的问题提供技术支持。

4.2 乙方应在接到甲方售后服务请求后的____个工作日内,响应并处理甲方的问题。

五、违约责任5.1 若乙方未按约定时间交付产品,甲方有权解除合同,并要求乙方支付违约金。

5.2 若甲方未按约定时间支付款项,乙方有权解除合同,并要求甲方支付违约金。

六、争议解决6.1 双方在履行合同过程中发生的争议,应通过友好协商解决;协商不成的,可以向有管辖权的人民法院提起诉讼。

七、其他7.1 本合同自双方签字(或盖章)之日起生效,有效期为____年。

7.2 本合同一式两份,甲乙双方各执一份,具有同等法律效力。

甲方(盖章):__________乙方(盖章):__________签订日期:__________多方为主导时的,附件条款及说明一、当甲方为主导时,增加的多项条款及说明:1. 甲方指定供应商:甲方有权要求乙方在合同期间内,向甲方提供指定的供应商名单,以便甲方在需要时选择合作伙伴。

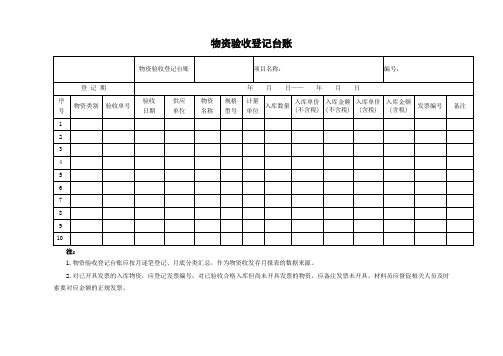

物资验收登记台账

物资验收登记台账

项目名称:

编号:

登 记 期

年 月 日—— 年 月 日

序

号

物资类别

验收单号

验收

日期

供应

单位

物资

名称

规格

型号

计量

)

入库金额(不含税)

入库单价(含税)

入库金额(含税)

发票编号

备注

1

2

3

4

5

6

7

8

9

10

注:

1.物资验收登记台账应按月逐笔登记、月底分类汇总,作为物资收发存月报表的数据来源。

2.对已开具发票的入库物资,应登记发票编号;对已验收合格入库但尚未开具发票的物资,应备注发票未开具,材料员应督促相关人员及时索要对应金额的正规发票。

发票登记管理制度

发票登记管理制度一、背景及意义随着社会经济的不断发展,企业之间的交易日益频繁。

而发票作为一种重要的财务凭证,不仅是企业纳税的依据,更是企业间交易的法定凭证。

因此,建立健全的发票登记管理制度,对于企业的财务管理和税务合规具有重要意义。

本制度的制定旨在规范企业的发票登记管理,防范财务风险,提高财务管理效率,确保企业合规经营。

二、适用范围本制度适用于公司内部所有部门及员工在日常工作中的发票登记管理活动,涵盖公司所有收发票的类别。

三、发票登记管理制度1、发票的种类及用途(1)增值税专用发票:用于企业商品销售或提供劳务服务等。

(2)普通发票:用于企业采购商品或接受劳务服务等。

(3)其他发票:包括运输发票、机动车销售统一发票等。

2、发票的存放与保管(1)发票应分门别类存放,采用防潮、防火的措施保管。

(2)发票的保管由专人负责,负责人员应做好相应的登记记录,并定期进行盘点。

3、发票的领用与使用(1)公司领用发票应填写领用单,由负责人审批并留存备查。

(2)领用发票的人员必须将用完的发票及时登记并交回,不得擅自挪用。

4、发票的登记管理(1)公司应设立专门的发票登记台账,记录所有收发票的相关信息,包括发票号码、开具日期、金额等。

(2)公司应建立发票核对机制,确保开出的发票与收到的发票相符。

5、发票的报销及录入(1)员工报销发票应按规定流程提交财务审批,费用报销单需附上相应的发票原件。

(2)财务应按照发票登记台账录入相关信息,并定期进行财务核对。

6、发票的报废处理(1)发票过期或因其他原因需报废的,应按规定流程进行处理,报废时应填写报废单据并由负责人签字确认。

(2)报废的发票应进行封存,保留若干年备查。

7、违规处理与责任追究(1)如发现有任何违背本制度规定的行为,应立即通知相关部门进行调查并采取相应处罚措施。

(2)对于因故意或过失导致财务风险的行为,应追究相关人员的责任,并作出相应的处理。

8、制度的宣贯与培训(1)公司应定期对员工进行发票管理制度的培训,确保员工掌握相关规定。