投资学6~7章课后习题

投资学 课后习题及答案

投资学课后习题及答案投资学练习导论习题1证券投资是指投资者购买_______、________、________等有价证券以及这些有价证券的_______以获取________、_________及________的投资行为和投资过程,是直接投资的重要形式。

(填空)2 ____是投资者为实现投资目标所遵循的基本方针和基本准则。

(单选) A证券投资政策 B证券投资分析 C证券投组合 D评估证券投资组合的业绩3 一般来说,证券投资与投机的区别主要可以从________等不同角度进行分析。

(多选) A 动机 B对证券所作的分析方法 C投资期限 D投资对象 E风险倾向4在证券市场中,难免出现投机行为,有投资就必然有投机。

适度的投机有利于证券市场发展(判断)第一至第四章习题1在股份有限公司利润增长时,参与优先股股东除了按固定股息率取得股息外,还可以分得___________。

(填空)2 累积优先股是一种常见的、发行很广泛的优先股股票。

其特点是股息率______,而且可以 ________计算。

(填空)3________不是优先股的特征之一。

(单选)A约定股息率 B股票可由公司赎回 C具有表决权 D优先分派股息和清偿剩余资产。

4 股份有限公司最初发行的大多是_____,通过这类股票所筹集的资金通常是股份有限公司股本的基础。

(单选)A特别股 B优先股 CB股 D普通股5 当公司前景和股市行情看好、盈利增加时,可转换优先股股东的最佳策略是_______ 。

(单选)A转换成参与优先股 B转换成公司债券 C转换成普通股 D转换成累积优先股6 下列外资股中,不属于境外上市外资股的是________。

(单选)A H股 BN股 CB股 DS股7 股份制就是以股份公司为核心,以股票发行为基础,以股票交易为依托。

(判断) 8 可赎回优先股是指允许拥有该股票的股东在一个合理的价格范围内将资金赎回。

(判断) 9________是指在管理层和股东之间发生冲突的可能性,它是由管理层在利益回报方面的控制以及管理人员的低效业绩所产生的问题。

投资学课后习题与答案(博迪)_第6版

投资学习题第一篇投资学课后习题与答案乮博迪乯_第6版 由flyesun 从网络下载丆版权归原作者所有。

1. 假设你发现一只装有1 00亿美元的宝箱。

a. 这是实物资产还是金融资产?b. 社会财富会因此而增加吗?c. 你会更富有吗?d. 你能解释你回答b 、c 时的矛盾吗?有没有人因为这个发现而受损呢?2. Lanni Products 是一家新兴的计算机软件开发公司,它现有计算机设备价值30 000美元,以及由L a n n i 的所有者提供的20 000美元现金。

在下面的交易中,指明交易涉及的实物资产或(和)金融资产。

在交易过程中有金融资产的产生或损失吗?a. Lanni 公司向银行贷款。

它共获得50 000美元的现金,并且签发了一张票据保证3年内还款。

b. Lanni 公司使用这笔现金和它自有的20 000美元为其一新的财务计划软件开发提供融资。

c. L a n n i 公司将此软件产品卖给微软公司( M i c r o s o f t ),微软以它的品牌供应给公众,L a n n i 公司获得微软的股票1 500股作为报酬。

d. Lanni 公司以每股80美元的价格卖出微软的股票,并用所获部分资金偿还贷款。

3. 重新考虑第2题中的Lanni Products 公司。

a. 在它刚获得贷款时处理其资产负债表,它的实物资产占总资产的比率为多少?b. 在L a n n i 用70 000美元开发新产品后,处理资产负债表,实物资产占总资产比例又是多少?c. 在收到微软股票后的资产负债表中,实物资产占总资产的比例是多少?4. 检察金融机构的资产负债表,有形资产占总资产的比率为多少?对非金融公司这一比率又如何?为什么会有这样的差异?5. 20世纪6 0年代,美国政府对海外投资者所获得的在美国出售的债券的利息征收 3 0%预扣税(这项税收现已被取消),这项措施和与此同时欧洲债券市场(美国公司在海外发行以美元计值的债券的市场)的成长有何关系?6. 见图1 -7,它显示了美国黄金证券的发行。

投资学习题答案完整版机工版

习题(1章)1.根据你自身的情况,计算你自己的理想收益率与必要收益率。

这些收益率是有可能实现的吗?你觉得选择本章中讲到的哪些金融工具有可能帮助你实现这些收益率?参考解答:(1)理想收益率和必要收益率的计算请见Excel文件,可以在课堂上根据同学自身情况进行模拟计算或调整数值。

2.试讨论你对自己风险态度的认识,并询问一下你的家庭成员或者你身边的朋友的风险态度。

尝试对这些人(包括你自己)做一个风险排序。

参考解答:可以根据教材中第一章提供的专栏1-1进行打分,提供风险态度依据。

3.本章分析了积极配置资产类别并积极选择证券品种的投资者以及消极配置资产类别并消极选择证券品种的投资者,他们分别对应表1-9中的A组合和D组合。

试问选择B组合和C组合的投资者会怎样具体地选择资产配置方案和证券投资品种?参考解答:表1-9 资产类别配置与证券品种选择组合示意A组合是积极的资产类别配置与积极的证券品种选择,这一类组合的投资者通常根据对不同资产类别的预期收益率的判断而选择不同时机改变固定收益类和股权类资产的配置比重,并且根据对不同证券品种的预期收益率的判断而开展积极的证券交易。

D组合则是消极的资产类别配置与消极的证券品种选择,这一类组合的投资者将长期坚持其既定的在不同类别资产上的配置比重,并将长期持有具体资产类别的指数基金。

B组合根据对不同资产类别的预期收益率的判断而选择不同时机改变固定收益类和股权类资产的配置比重,但是对于具体资产品种的选择则倾向于消极持有。

C组合消极开展资产类别配置选择,但是在具体的资产品种选择上将根据对不同证券品种的预期收益率的判断而开展积极的证券交易。

4.从长期来看,投资的风险和回报是正相关的,为什么短期而言并不一定如此?参考解答:从长期来看,投资的风险和回报之间的正相关关系是金融市场在长期处于相对均衡状态时的结果,我们将在第七章和第八章进一步讨论背后的理论机制。

另一方面,由于金融资产的收益具有波动性,比如股票投资收益的波动性较高,有可能在某一个特定短期获得较高的收益,也有可能在某一个特点短期招致较大亏损,但是投资该股票承担的风险并没有发生大的变化,因此风险和回报之间的正相关关系在短期内未必成立。

投资学第7章习题及答案

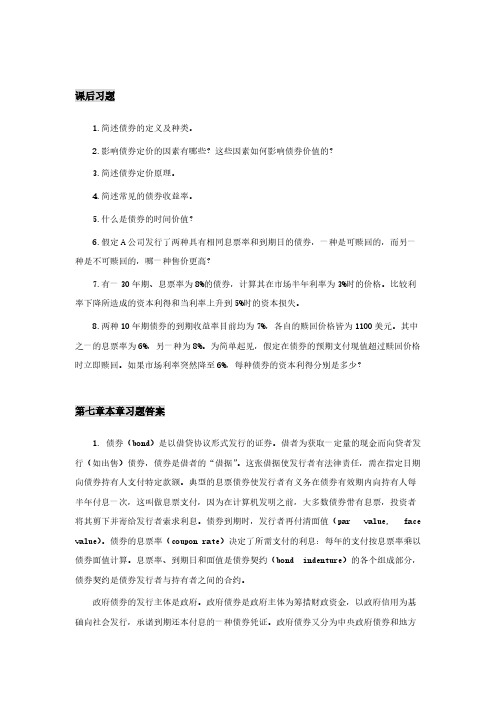

课后习题1.简述债券的定义及种类。

2.影响债券定价的因素有哪些?这些因素如何影响债券价值的?3.简述债券定价原理。

4.简述常见的债券收益率。

5.什么是债券的时间价值?6.假定A公司发行了两种具有相同息票率和到期日的债券,一种是可赎回的,而另一种是不可赎回的,哪一种售价更高?7.有一30年期、息票率为8%的债券,计算其在市场半年利率为3%时的价格。

比较利率下降所造成的资本利得和当利率上升到5%时的资本损失。

8.两种10年期债券的到期收益率目前均为7%,各自的赎回价格皆为1100美元。

其中之一的息票率为6%,另一种为8%。

为简单起见,假定在债券的预期支付现值超过赎回价格时立即赎回。

如果市场利率突然降至6%,每种债券的资本利得分别是多少?第七章本章习题答案1. 债券(bond)是以借贷协议形式发行的证券。

借者为获取一定量的现金而向贷者发行(如出售)债券,债券是借者的“借据”。

这张借据使发行者有法律责任,需在指定日期向债券持有人支付特定款额。

典型的息票债券使发行者有义务在债券有效期内向持有人每半年付息一次,这叫做息票支付,因为在计算机发明之前,大多数债券带有息票,投资者将其剪下并寄给发行者索求利息。

债券到期时,发行者再付清面值(par value, face value)。

债券的息票率(coupon rate)决定了所需支付的利息:每年的支付按息票率乘以债券面值计算。

息票率、到期日和面值是债券契约(bond indenture)的各个组成部分,债券契约是债券发行者与持有者之间的合约。

政府债券的发行主体是政府。

政府债券是政府主体为筹措财政资金,以政府信用为基础向社会发行,承诺到期还本付息的一种债券凭证。

政府债券又分为中央政府债券和地方政府债券。

中央政府债券又称为国债。

公司债券,是公司按照法定程序发行,约定在一定期限内还本付息的债权债务凭证。

公司债券代表着发债的公司和投资者之间的一种债权债务关系。

债券持有人是公司的债权人, 不是所有者,无权参与或干涉公司经营管理,但债券持有人有权按期收回本息。

博迪《投资学》(第9版)课后习题-风险厌恶与风险资产配置(圣才出品)

第6章风险厌恶与风险资产配置一、习题1.风险厌恶程度高的投资者会偏好哪种投资组合?a.更高风险溢价b.风险更高c.夏普比率更低d.夏普比率更高e.以上各项均不是答:e。

2.以下哪几个表述是正确的?a.风险组合的配置减少,夏普比率会降低b.借入利率越高,有杠杆时夏普比率越低c.无风险利率固定时,如果风险组合的期望收益率和标准差都翻倍,夏普比率也会翻倍d.风险组合风险溢价不变,无风险利率越高,夏普比率越高答:b项正确。

较高的借入利率是对借款人违约风险的补偿。

在没有额外的违约成本的完美市场中,这个增量值将与借款人违约选择权的价值相等。

然而,在现实中违约是有成本的,因此这部分的增量值会使夏普比率降低。

c项是不正确的,因为一个固定的无风险利率的预期回报增加一倍,风险溢价和夏普比率将增加一倍以上。

3.如果投资者预测股票市场波动性增大,股票期望收益如何变化?参考教材式(6-7)。

答:假设风险容忍度不变,即有一个不变的风险厌恶系数(A),则观察到的更大的波动会增加风险投资组合的最优投资方程(教材式6-7)的分母。

因此,投资于风险投资组合的比例将会下降。

4.考虑一个风险组合,年末现金流为70000美元或200000美元,两者概率相等。

短期国债利率为6%。

a.如果追求风险溢价为8%,你愿意投资多少钱?b.期望收益率是多少?c.追求风险溢价为12%呢?d.比较a和c的答案,关于投资所要求的风险溢价与售价之间的关系,投资者有什么结论?答:a.预期现金流入为(0.5×70000)+(0.5×200000)=135000(美元)。

风险溢价为8%,无风险利率为6%,则必要回报率为14%。

因此资产组合的现值为:135000/1.14=118421(美元)。

b.如果资产组合以118421美元买入,给定预期的收入为135000美元,则期望收益率E(r)满足:118421×[1+E(r)]=135000(美元)。

《投资学(第6版)》课后习题参考解答.docx

第一章一、单项选择题1.下列选项中,()不是投资的特点。

A.投资通常是刚性兑付B.投资的复杂性和系统性C.投资周期相对较长D.投资项目实施的连续性和资金投入的波动性E.投资金融答案:A。

应为"投资具有风险性”。

2.下列选项中,()不是投资对经济增长的影响或作用的表现。

A.从资源配置角度看,投资影响经济结构,从而促进经济增长B.国民收入水平下降的年份,年度投资规模也相应减少,以保证人民生活水平改善的步伐C.从要素投入角度看,投资供给对经济增长有推动作用,增加生产资料供给,为扩大再生产提供物质条件D.从要素投入角度看,投资需求对经济增长有拉动作用,增加一笔投资会带来大于这笔投资额数倍的国民收入增加答案:B。

B为投资的特点之三。

年度投资规模的增长具有波动性。

年度投资规模与国民经济形势和国民收入多少密切相关。

二、多项选择题1.投资的要素包括()。

A.投资主体B.投资客体C.投资目的D.投资方式E.投资金额答案:ABCD。

2.投资学的研究方法包括()。

A.理论与实践相结合B.实证分析与规范分析相结合C.历史分析与比较分析相结合D.系统分析与定量分析相结合E.静态分析与动态分析相结合答案:ABCDE。

三、判断题1.从1992年开始,尽管我国经济体制改革不断深入,但社会各界对投资概念、投资范围的认识并未变化,投资只包括直接投资,即将资金直接投入建设项目形成固定资产和流动资产。

()答案:错。

解释:投资概念、投资范围的认识也不断深化,投资包括直接投资也包括间接投资,即购买有价证券,形成金融资产。

2.无论哪一种方式的金融投资,都是货币资金转化为金融资产,没有直接实现实物资产的增加。

现实生活中实物投资与金融投资具有相互依存和相互促进的关系,金融投资以实物投资为基础,除了某些特殊的金融投资外,并不转化为实物投资。

()答案:对。

3.尽管社会主义市场经济不断发展与完善,但我国原有的以国家投资为主的投融资格局仍未被打破。

西财《投资学》教学资料包 课后习题答案 第六章

第六章证券发行市场一、思考题1.证券发行市场包括哪些参与者?证券发行市场是由发行人、投资人和中介人等组成的。

证券发行人是指符合发行条件并且正在从事证券发行或者准备进行证券发行的政府组织、金融机构或商业组织。

证券投资人是指以取得利息、股息或资本收益为目的而买入证券的机构和个人。

机构投资者主要是证券公司、基金公司等金融机构和企业、事业单位和社会团体等。

证券发行市场的中介人主要有证券承销商、信用评级公司、资产评估机构、会计师事务所和律师事务所。

2.证券发行市场中的中介机构在证券发行中的作用是什么?证券承销商是指代替发行者办理证券发行和销售业务的中介人。

在发行公募证券的情况下,由于证券的发行对象是众多的投资者,发行者为了保证其证券能发售成功,必须借助具有发行经验,并在各地设有分支机构的承销商的帮助,由承销商负责办理证券的承购销售业务,并承担一定的发行风险。

可以说证券承销商作为经营证券的中介机构,在证券市场上起着沟通买卖、连接供求的桥梁作用。

信用评级公司根据证券发行人的要求,评定其所发行证券的可靠性、风险程度、收益等方面的信誉等级,以帮助证券投资者在投资时作出最佳选择。

证券信用评级的另一个重要原因是减少信誉高的发行人的筹资成本。

资产评估机构是指组织专业人员依照国家有关规定和数据资料,按照特定的目的,遵循适当的原则、方法和计价标准,对资产价格进行评定估算的专门机构。

在资本市场上进行股票发行、上市公司收购兼并及财务报告的披露,一般都要进行资产评估。

会计师事务所是站在社会公正的立场上,对有关公司的资本到位、财务状况、资产状况、赢利状况等进行验资审计,出具有关的报告,该报告将对投资者、企业以及整个资本市场产生重要的影响。

律师参与证券市场的形式有两种。

一种是一般方式,即律师通过法律咨询的形式参与证券市场,他们以其知识和经验为客户提供法律帮助,律师不仅要审定公示文件的真实性、准确性和完整性,有时还要亲自起草“强制公开原则”所要求的为证券经销所必需的文件。

《投资学》习题及答案第6章习题参考答案

1 第6章 习题参考答案

一、单项选择题

1、A

2、C

3、A

4、D

5、B

6、A

二、多项选择题

1、 ABCD

2、 ABDE

3、 ABCE

4、 ABCDE

5、 ACDE

三、判断题

1、√

2、×

3、√

4、×

5、×

6、×

7、√

8、×

9、√ 10、√

四、名词解释(略)

五、简答题(略)

六、计算题

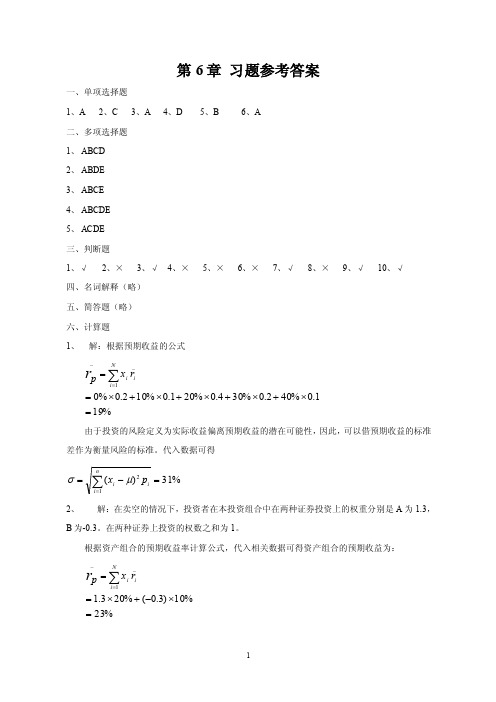

1、 解:根据预期收益的公式

%

191.0%402.0%304.0%201.0%102.0%0_

1_=⨯+⨯+⨯+⨯+⨯==∑=i N i i r x

p r

由于投资的风险定义为实际收益偏离预期收益的潜在可能性,因此,可以借预期收益的标准差作为衡量风险的标准。

代入数据可得

%31)(12=-=∑=n i i i p x

μσ

2、 解:在卖空的情况下,投资者在本投资组合中在两种证券投资上的权重分别是A 为1.3,B 为-0.3。

在两种证券上投资的权数之和为1。

根据资产组合的预期收益率计算公式,代入相关数据可得资产组合的预期收益为: %

23%10)3.0(%203.1_

1_=⨯-+⨯==∑=i N i i r x

p r。

西财《投资学》教学资料包 课后习题答案 第七章

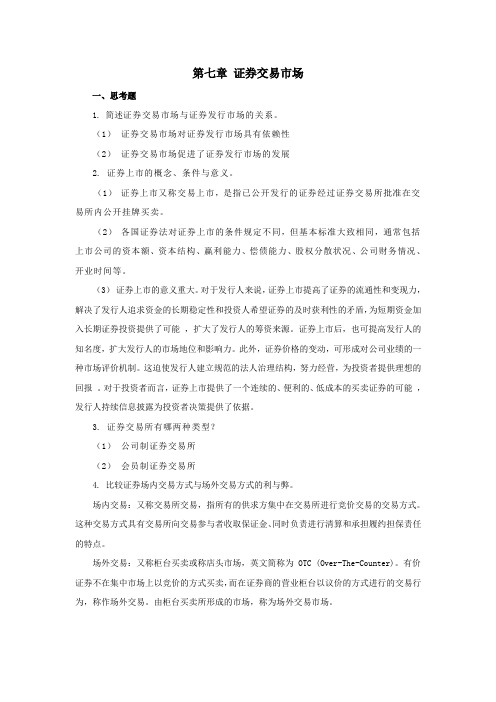

第七章证券交易市场一、思考题1. 简述证券交易市场与证券发行市场的关系。

(1)证券交易市场对证券发行市场具有依赖性(2)证券交易市场促进了证券发行市场的发展2. 证券上市的概念、条件与意义。

(1)证券上市又称交易上市,是指已公开发行的证券经过证券交易所批准在交易所内公开挂牌买卖。

(2)各国证券法对证券上市的条件规定不同,但基本标准大致相同,通常包括上市公司的资本额、资本结构、赢利能力、偿债能力、股权分散状况、公司财务情况、开业时间等。

(3)证券上市的意义重大。

对于发行人来说,证券上市提高了证券的流通性和变现力,解决了发行人追求资金的长期稳定性和投资人希望证券的及时获利性的矛盾,为短期资金加入长期证券投资提供了可能,扩大了发行人的筹资来源。

证券上市后,也可提高发行人的知名度,扩大发行人的市场地位和影响力。

此外,证券价格的变动,可形成对公司业绩的一种市场评价机制。

这迫使发行人建立规范的法人治理结构,努力经营,为投资者提供理想的回报。

对于投资者而言,证券上市提供了一个连续的、便利的、低成本的买卖证券的可能,发行人持续信息披露为投资者决策提供了依据。

3. 证券交易所有哪两种类型?(1)公司制证券交易所(2)会员制证券交易所4. 比较证券场内交易方式与场外交易方式的利与弊。

场内交易:又称交易所交易,指所有的供求方集中在交易所进行竞价交易的交易方式。

这种交易方式具有交易所向交易参与者收取保证金、同时负责进行清算和承担履约担保责任的特点。

场外交易:又称柜台买卖或称店头市场,英文简称为 OTC (Over-The-Counter)。

有价证券不在集中市场上以竞价的方式买卖,而在证券商的营业柜台以议价的方式进行的交易行为,称作场外交易。

由柜台买卖所形成的市场,称为场外交易市场。

场外交易市场是一种松散的、没有买卖集中地点的市场,交易由为数众多的交易商和经纪商用电话、电报或电传进行。

美国场外交易市场买卖的证券,既有在证券交易所挂牌上市的证券,也有未挂牌上市的证券。

投资学第7章习题及答案

课后习题1.简述债券的定义及种类。

2.影响债券定价的因素有哪些?这些因素如何影响债券价值的?3.简述债券定价原理。

4.简述常见的债券收益率。

5.什么是债券的时间价值?6.假定A公司发行了两种具有相同息票率和到期日的债券,一种是可赎回的,而另一种是不可赎回的,哪一种售价更高?7.有一30年期、息票率为8%的债券,计算其在市场半年利率为3%时的价格。

比较利率下降所造成的资本利得和当利率上升到5%时的资本损失。

8.两种10年期债券的到期收益率目前均为7%,各自的赎回价格皆为1100美元。

其中之一的息票率为6%,另一种为8%。

为简单起见,假定在债券的预期支付现值超过赎回价格时立即赎回。

如果市场利率突然降至6%,每种债券的资本利得分别是多少?第七章本章习题答案1. 债券(bond)是以借贷协议形式发行的证券。

借者为获取一定量的现金而向贷者发行(如出售)债券,债券是借者的“借据”。

这张借据使发行者有法律责任,需在指定日期向债券持有人支付特定款额。

典型的息票债券使发行者有义务在债券有效期内向持有人每半年付息一次,这叫做息票支付,因为在计算机发明之前,大多数债券带有息票,投资者将其剪下并寄给发行者索求利息。

债券到期时,发行者再付清面值(par value, face value)。

债券的息票率(coupon rate)决定了所需支付的利息:每年的支付按息票率乘以债券面值计算。

息票率、到期日和面值是债券契约(bond indenture)的各个组成部分,债券契约是债券发行者与持有者之间的合约。

政府债券的发行主体是政府。

政府债券是政府主体为筹措财政资金,以政府信用为基础向社会发行,承诺到期还本付息的一种债券凭证。

政府债券又分为中央政府债券和地方政府债券。

中央政府债券又称为国债。

公司债券,是公司按照法定程序发行,约定在一定期限内还本付息的债权债务凭证。

公司债券代表着发债的公司和投资者之间的一种债权债务关系。

债券持有人是公司的债权人, 不是所有者,无权参与或干涉公司经营管理,但债券持有人有权按期收回本息。

博迪《投资学》(第9版)课后习题-最优风险资产组合(圣才出品)

第7章最优风险资产组合一、习题1.以下哪些因素反映了单纯市场风险?a.短期利率上升b.公司仓库失火c.保险成本增加d.首席执行官死亡e.劳动力成本上升答:ae。

2.当增加房地产到一个股票、债券和货币的资产组合中,房地产收益的哪些因素影响组合风险?a.标准差b.期望收益c.和其他资产的相关性答:ac。

房地产被添加到组合中后,在投资组合中有四个资产类别:股票、债券、现金和房地产。

现在投资组合的方差包括房地产收益的方差项和房地产收益与其他三个资产类别之间的协方差项。

因此,房地产收益的方差(或标准差)和房地产收益与其他资产类别收益之间的相关性影响着投资组合的风险。

(注意房地产收益和现金收益之间的相关性很有可能为零。

)3.以下关于最小方差组合的陈述哪些是正确的? a .它的方差小于其他证券或组合 b .它的期望收益比无风险利率低 c .它可能是最优风险组合 d .它包含所有证券 答:a 。

4.用以下数据回答习题4~10:一个养老金经理考虑3个共同基金。

第一个是股票基金,第二个是长期政府和公司债基金,第三个是短期国债货币基金,收益率为8%。

风险组合的概率分布如表7-1所示。

表7-1基金的收益率之间的相关系数为0.1。

两种风险基金的最小方差投资组合的投资比例是多少?这种投资组合收益率的期望值与标准差各是多少?答:机会集的参数为:E (r S )=20%,E (r B )=12%,σS =30%,σB =15%,ρ=0.10。

根据标准差和相关系数,可以推出协方差矩阵(注意()ov ,S B S B C r r ρσσ=⨯⨯):债券 股票 债券 225 45 股票45900最小方差组合可由下列公式推出:w Min(S)=()()()222,225459002252452,B S BS B S BCov r rCov r rσσσ−−=+−⨯+−=0.1739w Min(B)=1-0.1739=0.8261最小方差组合的均值和标准差为:E(r Min)=(0.1739×0.20)+(0.8261×0.12)=0.1339=13.39%σMin=()122222w w2w w ov,S S B B S B S BC r rσσ/⎡⎤++⎣⎦=[(0.17392×900)+(0.82612×225)+(2×0.1739×0.8261×45)]1/2=13.92%5.制表并画出这两种风险基金的投资可行集,股票基金的投资比率从0~100%按照20%的幅度增长。

投资学习题习题及答案

第一章投资环境1.假设你发现一只装有100亿美元的宝箱。

a.这是实物资产还是金融资产?b.社会财富会因此而增加吗?c.你会更富有吗?d.你能解释你回答b、c时的矛盾吗?有没有人因为这个发现而受损呢?a. 现金是金融资产,因为它是政府的债务。

b. 不对。

现金并不能直接增加经济的生产能力。

c. 是。

你可以比以前买入更多的产品和服务。

d. 如果经济已经是按其最大能力运行了,现在你要用这1 0 0亿美元使购买力有一额外增加,则你所增加的购买商品的能力必须以其他人购买力的下降为代价,因此,经济中其他人会因为你的发现而受损。

nni Products 是一家新兴的计算机软件开发公司,它现有计算机设备价值30000美元,以及由Lanni的所有者提供的20000美元现金。

在下面地交易中,指明交易涉及的实物资产或(和)金融资产。

在交易过程中有金融资产的产生或损失吗?nni公司向银行贷款。

它共获得50000美元的现金,并且签发了一张票据保证3年内还款。

nni公司使用这笔现金和它自有的20000美元为其一新的财务计划软件开发提供融资。

nni公司将此软件产品卖给微软公司(Microsoft),微软以它的品牌供应给公众,Lanni公司获得微软的股票1500股作为报酬。

nni公司以每股80元的价格卖出微软的股票,并用所获部分资金还贷款。

a. 银行贷款是L a n n i公司的金融债务;相反的,L a n n i的借据是银行的金融资产。

L a n n i获得的现金是金融资产,新产生的金融资产是Lanni 公司签发的票据(即公司对银行的借据)。

b. L a n n i公司将其金融资产(现金)转拨给其软件开发商,作为回报,它将获得一项真实资产,即软件成品。

没有任何金融资产产生或消失;现金只不过是简单地从一方转移给了另一方。

c. L a n n i公司将其真实资产(软件)提供给微软公司以获得一项金融资产—微软的股票。

由于微软公司是通过发行新股来向L a n n i支付的,这就意味着新的金融资产的产生。

投资学第六版第7章课后答案

1. Because very few securities will exhibit perfectly positive correlation,diversification will tend to reduce portfolio risk. Thus, for any given level of expected return, one would expect that portfolios will exhibit lower risk (lie further to the west in the feasible set) than individual portfolios (which will therefore lie to the east in the feasible set).2. Diversified portfolios are more efficient than individual securities. That is,diversified portfolios provide the investor with higher expected returns for given levels of risk and/or lower risk for given levels of expected return when compared with individual securities.Diagrammatically, individual securities will lie in the eastern portion of the feasible set. Hence they are dominated by diversified portfolios, which lie in the northwestern portion of the feasible set, including those on the efficient set.3. The macroeconomic forces that impact the U.S. economy tend to have a strongeffect on the earnings (and, hence, stock prices) of all domestic corporations, although the magnitude of this effect will vary among industries and specific firms.For example, a recession causes most companies to experience a downturn in earnings. While some companies may be more severely affected than others, nevertheless, the broad influence of a recession on general economic activity likely results in most companies' stocks performing poorly.Companies whose stocks would be expected to have a high positive covariance are auto and steel companies. When auto sales are strong (weak), the demand for steel generally rises (falls). The earnings of companies in both industries would rise and fall at roughly the same time and this movement would likely be anticipated by the earlier rise and fall of their stocks' prices.Companies whose stocks would be expected to have a low covariance are banks and gold mining firms. Rising interest rates and poor business conditions generally produce declining bank earnings. At the same time, a pessimistic economic outlook often causes investors to increase their demand for gold, which increases the price of gold and, therefore, the earnings of gold mining firms. The result is that the stock prices of banks and gold mining firms will not likely move in the same direction.4. It is the fact that all stocks do not have high positive covariances that causesdiversification to benefit the investor. That is, by diversifying, investors can reduce portfolio risk and thereby create more efficient portfolios. If stocks did have high positive covariances, then holding a well-diversified portfolio would not result in meaningful reductions in risk relative to holding individual securities.5. If the security in question had significant negative correlation with the rest of thesecurities in the portfolio, Mule might consider purchasing it even though it had anegative expected return. The diversifying nature of the security might reduce the risk of the portfolio sufficiently to make it attractive despite its inferior return potential.6. Given the expected returns and variance-covariance estimates for all securities, aninvestor can construct the efficient set. This information, combined with the unique risk-return preferences of the investor, allows the investor to determine his or her optimal portfolio. Diagrammatically, this optimal portfolio lies at the point of tangency between the investor's indifference curves and the efficient set.7. The standard deviation of a two-security portfolio is given by:[]σσσρσσp A A B B A B AB A B X X X X =++22122/In Dode's case:= [(.35)²(20)² + (.65)²(25)² + 2(.35)(.65)(20)(25)12]½= [49 + 264 + 22812]½The portfolio's standard deviation will be at a minimum when the correlation between securities A and B is -1.0. That is:= [49 + 264 - 228]½= 9.2%The portfolio's standard deviation will be at a maximum when the correlation between securities A and B is +1.0. That is: = [49 + 264 + 228]½= 23.3%17. The beta of a portfolio is defined as the weighted average of the componentsecurities' betas. In the case of Siggy's portfolio:ββP i i i X ==∑13= (.30 ⨯ 1.20) + (.50 ⨯ 1.05) + (.20 ⨯ 0.90)= 1.07Further, the standard deviation of a portfolio can be expressed as:()σβσσεp P I p =+22212/= [(1.07)²(18)² + (.30)²(5.0)² +(.50)²(8.0)²+ (.20)²(2.0)²]½= [370.9 + 2.3 + 16.0 + 0.2]½= [389.4]½ = 19.7%18.The total risk of a portfolio can be expressed as: σβσσεp p I p =+222Further, the unique risk (σεp 2) is the weighted average of the unique risks of the portfolio's individual securities. In the case of the first portfolio with four equal-weighted securities:()()σεp i 2221430025=⨯=∑..= 56.25 ⨯ 4 = 225.0Therefore the total risk of the first portfolio is:0.225)20()00.1(2221+⨯=σ= 625.01 = 25.0%In the case of the second portfolio with ten equal-weighted securities:()()σεp i 22211030010=⨯=∑..= 9.0 ⨯ 10 = 90.0Therefore the total risk of the second portfolio is:σ222210020900=⨯+(.)().= 490.02 = 22.1%。

投资学习题解答

D

24

第五章 无风险证券的投资价值

• 补充5: • 六个月期国库券的即期利率(年利率)为4%,一年期国库券的即期利

率为5%,问六个月后隐含的六个月远期利率是多少? • 解:利率是年利,但是支付方式是半年一次。因此,一年期债券每期

的即期利率为2.5%,而6个月债券则是2%。半年的远期利率为: • 1+f =1.025*1.025/1.02=1.03 • 这意味着远期利率是3%/半年,或者6%/年。

第五章 无风险证券的投资价值

• 4.某投资者2002年8月1日购入2005年8月1日到期偿还的面值100元的贴现债,期望报酬率 为8%,该债券在购入日的价值评估为多少?

D

19

第五章 无风险证券的投资价值

• 解:

V 0(1 F r)n (1 18% 03 0)7.9 38

D

20

第五章 无风险证券的投资价值

D

5

第四章 证券市场及期运行

• 解: • 5000+6000+8000+4000+7000=30000

n

Pa

WiPi

i1 n

Wi

1 (500014.84600027.10 30000

i1

800016.79400011.2570008.55)15.866

D

6

第四章 证券市场及期运行

• 5.现假定题3中五只股票基期的收盘价分别为8元、16元、9元、7元和6元,请分别用平均 法、综合法和加权综合法计算股价指数。

D

7

第四章 证券市场及期运行

• 解:(1)平均法

g1

1 n ni1

P1i 10 01( 8 16 9

《投资学》每章习题_以及答案

《投资学》习题第1章投资概述一、填空题1、投资所形成的资本可分为和。

2、资本是具有保值或增值功能的。

3、按照资本存在形态不同,可将资本分为、、、等四类。

4、根据投资所形成资产的形态不同,可以将投资分为、、三类。

5、按研究问题的目的不同,可将投资分成不同的类别。

按照投资主体不同,投资可分为、、、四类。

6、从生产性投资的每一次循环来,一个投资运动周期要经历、、、等四个阶段。

二、判断题1、资本可以有各种表现形态,但必须有价值。

()2、无形资本不具备实物形态,却能带来收益,在本质上属于真实资本范畴。

()3、证券投资是以实物投资为基础的,是实物投资活动的延伸。

()4、直接投资是实物投资。

()5、投机在证券交易中既有积极作用,又有消极作用。

()6、投资所有者主体、投资决策主体、投资实施主体、投资存量经营主体是可以分离的。

()三、多项选择题1、投资主体包括()A.投资所有者主体B.投资决策主体C.投资实施主体D.投资存量经营主体E.投资收益主体2、下列属于真实资本有()A.机器设备B.房地产C.黄金D.股票E.定期存单3、下列属于直接投资的有()A.企业设立新工厂B.某公司收购另一家公司51%的股权C.居民个人购买1000股某公司股票D.发放长期贷款而不参与被贷款企业的经营活动E.企业投资于政府债券4、下列属于非法投机活动是()A.抢帽子B.套利C.买空卖空D.操纵市场E.内幕交易四、名词解释投资投资主体产业投资证券投资直接投资间接投资五、简答题1、怎样全面、科学的理解投资的内涵?2、投资有哪些特点?3、投资的运动过程是怎样的?4、投资学的研究对象是什么?5、投资学的研究内容是什么?6、试比较主要西方投资流派理论的异同?第2章市场经济与投资决定一、填空题1、投资制度主要由、、等三大要素构成。

2、一般而言,投资制度分为和两类。

3、投资主体可以按照多种标准进行分类,一种较为常用的分类方法是根据其进行投资活动的目标,把投资主体划分为和。

投资学课后练习答案(贺显南版)

投资学练习答案导论2.A3.ABCDE4.正确第一至第四章习题1.公司剩余盈利2.固定、累积3.C4.D5.C6.C7.正确8.错误9.A 11.C 12.C 13.D14.AD 15.B 16A 17.B 18.D 20.C 21.B22.A 23.D 24.B 26.A 29.C 30.C 31.A32.C 33.错误 34.正确 35.正确 36.错误 37.C38.A 39.B 40.B第五章习题1.D2.AC3.AB4.BCD5.正确6.正确7.ABCD8.正确9.E 10.D 11.B 12.E13.D 14.C 17.C第六章练习8.D 10.B 12.B 13.A 14.C第七章练习1.B2.C3.C4.C5.D 8.C 9.B12.B 13.D 14.C 15.B 17.E 18.B 19.B 22.C 23.B 24.B 25E26.A 27.B 28.A 33错误 34.A 35.A第八章练习2.B3.A4.B5.D6.D7.C8.A9.B12.C 13.C 14.D 16.C 17.C 18.D19.B 23.B 25.D 27.C投资学第九章习题答案1.不做2.不做3.C4.不做5.不做6.3%7.不做8.B9. C 10.D 11. D 12.C 13.D 14.C 15.A 16.C 17.(答案为0.75) 18.D 19.C 20.B21.不做投资学第十章至第十一章习题答案1.相关系数为02. B3. B4. C5.错6.错7. B8. E9. A10.对11.D投资学第十二章至第十三章习题答案1.不做2.高于票面值因为10%大于8%3.具体看课本公式(老师只是讲公式没有给出确切得答案)4.贴现贴现率5.反方向6.C7.C8.对9.对10.不做11.折价平价溢价12.不做13.不做14.不做15.A16.C17.C18.具体看书本323页19.具体看课本325页20.看课本319至32021.不做22.不做第十四章至十五章习题答案1.先行同步滞后2.不做3.开拓拓展成熟衰落4.资产负责表损益表现金流量表5. C6.宏观分析行业分析公司分析7. A8. B9. A10.D11.D12.A13.A14.对15.对十七章注意事项: 注意技术分析得三大假设假设1. 市场行为涵盖一切信息假设2.价格沿趋势运动假设3.历史会重演。

投资学(第7章习题)

投资学(第7章习题)一、单项选择题1、除期限外,如果两种债券的息票利率、面值和收益率都相同,那么价格折扣或升水较小的债券一般是()。

A.两者中期限较长的那个债券 B.两者中发行较早的那个债券C.两者中期限较短的那个债券 D.两者中发行较晚的那个债券2、在美国证券市场上,免税债券到期收益率与类似的应纳税债券到期收益率相比,()A.前者一般高于后者 B.前者一般低于后者C.两者是相同的 D.后者更接近银行利率3、影响债券价格的内部因素之一是()。

A.银行利率 B.外汇汇率风险C.税收待遇 D.市场利率4、影响债券定价的外部因素之一是()。

A.通货膨胀水平 B.市场性C.提前赎回规定 D.拖欠的可能性5、在估计股票内在价值的模型中,零增长模型实际上是假定股利增长率等于零时的()A.不变增长模型 B.可变增长模型C.两阶段增长模型 D.三阶段增长模型6、提前赎回条款是一种选择权,拥有者是()。

A.债券的持有人 B.债券的发行人C.债券的合伙人 D.债券的中介人7、根据债券定价原理,如果一种息票债券的市场价格等于其面值,那么()。

A.债券到期收益率大于其票面利率 B.债券到期收益率小于其票面利率C.债券到期收益率等于其票面利率 D.债券到期收益率等于其必要收益率8、政府债券收益率、公司债券收益率与银行利率相比,一般性的结论是()。

A.政府债券收益率低于银行利率,公司债券收益率高于银行利率B.政府债券收益率、公司债券收益率均低于银行利率C.政府债券收益率、公司债券收益率均高于银行利率D.政府债券收益率高于银行利率,公司债券收益率低于银行利率9、如果一种债券的市场价格下降,其到期收益率一般会()。

A.大于其应得收益率 B.小于其应得收益率C.下降 D.上升10、一种资产的内在价值等于预期现金流的()。

A.未来值 B.市场值C.现值 D.账面值11、折价出售的债券的到期收益率与该债券的票面利率之间的关系是()。

投资学第6章参考答案

第6章参考答案1.有效市场的条件:假设条件(1)完全竞争市场;(2)理性投资者主导市场;(3)信息发布渠道畅通;(4)交易无费用,市场不存在摩擦;(5)资金可以在资本市场中自由流动。

充分条件(1)股票市场没有交易成本;(2)所有投资者无成本的平等的获得所有可获得的信息;(3)所有投资者对当前价格和未来价格的变化趋势认识相同,即同质预期。

必要条件(1)股票价格随机游走(random walk);(2)不可能存在持续获得超额利润的交易规则(扣除风险因素);(3)价格迅速准确反映信息;(4)一般投资者和专业投资者的投资业绩无显著差别。

2.有效市场及有效市场假说:有效市场的含义:对于有效市场的内涵,法玛在其论文中进行了明确定义。

他指出,如果市场上存在大量理性的利润最大化投资者,他们每个人都积极地预测每只有价证券的未来价值,通过激烈的竞争,市场达到均衡时的结果是关于每一只证券的过去信息以及到目前时点为止的可以预期到的事件都已经反映在现时的证券价格中。

这样的市场就是有效市场。

有效市场假说:1965年,法玛在《商业期刊》(Journal of Business)上发表的论文,提出了著名的有效市场假说(Efficient Market Hypothesis,EMH)。

该假说认为,在一个充满信息交流和信息竞争的社会里,一个特定的信息能够在证券市场上迅速被投资者知晓,随后,股票市场的竞争将会驱使证券价格充分且及时反映该组信息,从而使得投资者根据该组信息所进行的交易不存在非正常报酬,而只能赚取风险调整的平均市场报酬率。

3.根据信息集的不同,有效市场可以分为三种形式:弱式有效(weak-form market efficiency)。

如果一个市场是弱式有效的,那么该市场的股票价格反映了一切可以从过去的市场交易数据中获得的信息,例如过去的成交价格和成交量等。

弱式有效假说正是著名的随机游走理论。

半强式有效(semi-strong form market efficiency)。

6投资学第六章习题答案

1.噪声交易风险,是指短期内,噪声交易者的交易行为会导致价格在回复均值之前,会进一步偏离资产的真实价值,从而给投资期限较短的套利者带来风险。

它由套利者承担,而且将会限制套利者的套利意愿。

2.P169页

3.P168页“经济解释”

4.P170页

5.

6.“价格泡沫”,是指由于噪声交易者追涨杀跌的心理,价格在没有新信息出现的情况下不断上涨。

噪声交易者采用上述行为模式被称为正反馈投资策略。

7.P177

套利者知道利好消息时,他们意识到当天价格上涨会促使正反馈交易者第二天买入。

考虑到这一点,套利者会选择当天大量买入,促使当天的价格上升并将利好消息完全消化。

第二天,尽管套利者出售证券,而正反馈交易者买入行为仍使价格高于基本水平。

这种价格上升源于套利者预期性的交易行为和正反馈交易者行为的反应。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

证券投资学课后作业

张娟管实1101 U201113738

第六章风险厌恶与风险资产配置

1.选e. 风险厌恶程度高的投资者会选择风险小的投资组合,或者说更愿意持有无风险资产.更高的风险溢价听着可能会很有吸引力,但是其风险一般也会很大,不能抵消掉风险厌恶者的恐惧;风险更高,那风险厌恶程度高的投资者更加不会考虑;夏普比率是说单位风险所获得的风险溢价,虽然夏普比率高,表明单位风险获得的风险溢价高,但是对于风险厌恶者来说,总的风险很高,那么他们同样会拒绝。

另外,夏普比率没有基准点,其大小本身没有意义,只有在与其他组合的比较中才有意义。

2.选b. 由夏普比率的公式S=E(r p)−r f B

,当借入利率r f B升高时,若其它保持不变,

σp

则夏普比率升高。

3.如果预测股票市场的波动性增大,则说明其风险增大;假设投资者的风险容忍度不变,投资比例不变,那么预期收益会增加。

根据6-7的公式得出的。

13. E(r c)=70%*18%+30%*8%=15%;σc=70%∗28%=19.6%

14.

15.我的报酬-波动比率为(0.18-0.8)/0.28=0.3571. 客户的报酬-波动比率和我的一样。

斜率为0.3571

17.a. y=0.8

b. 标准差为22.4%

18.当标准差不大于18%时,投资比例y<=0.18/0.28=0.6429,最大投资收益为0.6429*0.18+0.3571*0.08=0.1443=14.43%

,其中A=3.5,解得y∗=0.3644,即36.44%投资于风险资产,19.y∗=E(r p)−r f

AσP2

63.56%投资于无风险资产。

20. a. y∗=0.4578,即45.78%投资于股票,54.22%投资于短期国债。

b. y∗=0.3080,即30.8%投资于股票,69.2%投资于短期国债。

c.但投资者的风险厌恶程度相等时,风险越大,投资于无风险资产的比重变大。

21.a. 0.5

b. 7.5%

c. 标准差不超过12%,要想收益最大化,则令标准差为12%,算出y=0.12/0.15=0.8

22.y=0.5, E(r c)=0.5∗12%+0.5∗5%=8.5%

23

分别有两条无差异曲线与上面这条折线的上下部分相切。

因为技术的原因,这里就不画出来了。

两条线的斜率分别为0.32,0.16

24. y∗=E(r p)−r f

AσP2

,若y∗>1,则A<0.64;若y∗<1,则A>1.28;若y∗= 1,则0.64≤A≤1.28

25. 0.89≤A≤2.67

26. 贷出资金的投资者最多原因支付1.2%的管理费,借入资金的投资者愿意支付的管理费为-9%。

27.a. 资本配置线的斜率为0.2

b.通过夏普比率公式得,我的组合的夏普比率为0.3571,被动组合的为0.2. 我的组合每单位风险的收益较被动组合高。

28.a. 在相同收益下,投资被动组合所受的风险要比我的组合大。

b. 假设管理费用为w,则0.18−0.08−w

0.28=0.13−0.08

0.25

解得w=0.044

CFA: 8.期望收益率为13.2%,标准差为7.2%

9. 1

第七章最有风险资产组合

4.投资于股票基金S的比例为0.1739,B的比例为0.8261。

组合期望为13.39%,标准差为13.92%。

5.

6.期望收益为15.6%,标准差为16.5%

7.最有风险资产组合中股票基金S的比例为0.4516,债券基金的比例为0.5484,期望收益为15.6%,标准差为16.5%

8. 0.46

9.a. 标准差=0.14−0.08

=0.1304

0.4516

b. 投资在短期国债上的比例为0.21,投资在风险资产上的比例为0.79,其中S 的比例为0.36,B的比例为0.43.

10.假设投资于S的比例为y,则有0.2y+0.12(1-y)=0.14,解得y=0.25,即投资与S的比例为0.25,投资于B的比例为0.75.

11.会有人愿意持有黄金。

当然,单独持有黄金肯定不是明智的选择,但是黄金可以作为某些股票的对冲,降低组合的风险。

如果黄金和股票之间的相关系数为1,那说明其完全正相关,此时,持有黄金不再对冲风险,反而会加剧风险,因而此时不会有人持有黄金。

12.由于A与B完全负相关,此时我们可以构造标准差为0的组合,而这个组合的收益率就是无风险利率。

假设投资A的比例为y,则投资B的比例为(1-y)。

标准差=0.05y-0.1(1-y)=0.解得y=0.667,期望收益率为0.1y+0.15(1-y)=0.1167=11.67%

22.

23.表中的收益率减掉通货膨胀率就是实际收益率了。

CFA : 1.一般来说,减少股票的种类会增大风险。

但如果投资组合做的好,这种风险是可以降到最低的。

假设50只股票的标准差想等为σ,每只股票之间的

相关系数相等为w ,则总的方差为σc 2=1

50σ2+49

50w σ2

,当股票的种类变为20只

时,则有σc

2

=120σ2+19

20w σ2,比较这两个式子,最大的差别在于第一项的系数,

但这个差别也不会太大,因而对于一般的投资者而言还是可以接受的。

可以将股票从40只减少到20只,同时风险不增加太多。

这个时候我们可以把股票之间的相关系数减小,这样便可以达到风险降低的可能。

2.因为可能将股票减少到20只时,风险增加的不太多,但是如果继续减少股票,那么增加的风险可能会很大,也就是说风险和股票种类的多少可能不成正比,到达某程度,风险会陡然增加。

3.如果从整体来考虑的话,将股票减少到10是可行的,因为虽然这个经理人的分散性降低了,但是对于整个公司来说,股票的分散性并没有降低很多,从整体的角度来说是可行的。