万科2014年报

万科2014年报分析

万科2014年报分析房地产行业情况:2014 年中国住宅市场进入调整期。

报告期内,全国商品住宅销售面积约为10.52 亿平方米,销售金额约为6.24 万亿元,较 2013 年分别下降 9.1%和 7.8%。

2014 年前 3 季度,全国商品住宅成交面积同比分别下降5.7%、9.3%和14.2%,降幅不断扩大,4 季度降幅收窄至 6.9%。

经营情况:2014 年,公司营业收入为 1,463.9 亿元,较 2013 年的1,354.2 亿元上升8.1%;归属于股东的净利润为157.5 亿元,较2013 年的 151.2 亿元增长 4.2%;2014 年公司实现销售面积 1,806.4 万平方米,销售金额 2,151.3 亿元,同比分别增长 21.2%和 25.9%,按 2014 年全国商品房销售金额 76,292.4 亿元计算,公司在全国的市场占有率为 2.82%。

万科2014年财务分析接来看万科的资产负债表,总资产合计5084.08亿元,流动资产合计4648.05亿,非流动资产436.03亿。

流动资产中,货币资金627.15亿,衍生金融负债3640.45亿,应收账款18.94亿,预付款项294.33亿,其他应收账款489.24亿;存货3177.26亿,占总资产62.49%,其中完工开发产品226.94亿,占总资产比重4.46%;在建开发产品1962.91亿,占总资产比重38.61%,拟开发产品952.03亿,占比18.73%,建造合同及其他35.36亿,占比0.69%;其他流动资产40.76亿。

非流动资产中,可供出售金融资产1.33亿,长期股权投资192.33亿,投资性房地产79.80亿,固定资产23.08亿,在建工程18.33亿,无形资产8.77亿,商誉2.01亿,长期待摊费用3.38亿,递延所得税资产40.16亿。

其他非流动资产40.76亿。

再来看负债端,总负债3925.15亿,其中流动负债3456.54亿,非流动负债468.61亿。

万科八爪鱼

万科商业的“八爪鱼”理论Iphone客户端下载世界杯上曾有一个“章鱼帝”,能预测冠军得主;万科则把其商业地产喻为“八爪鱼”,这意味着什么?且在毛大庆去职后,万科的商业地产会怎么做?刘肖的第一反应是,这个问题该由丁长峰来回答。

由于丁不在现场,刘肖便抛出万科商业的“八爪鱼理论”。

4月26日,在位于北京房山区的中粮万科半岛广场开业之际,36岁的刘肖称,面对客户新的需求,万科商业会有新的改变。

“一是八爪鱼的思路,二是万科的基因与传承。

”1.八爪鱼理论所谓八爪鱼,即章鱼,因其头上长有八腕,且腕间有膜相连而得名。

对于八爪鱼的思路,刘肖说,其实他也是当天听丁长峰讲的。

万科的商业是一个生态系统,而不仅仅是一个商场。

“中粮万科半岛广场作为一家购物中心,它的业态比较多,是与社区居民共享的。

”2015年3月,在毛大庆离职创业之后,刘肖集万科集团副总裁、万科北京区域本部首席执行官、北京万科总经理数职于一身。

新官上任三把火。

但北京万科新的掌门人看上去却有几分腼腆,讲话不像毛大庆那样滔滔不绝,而是问啥答啥,寥寥数语。

“对于北京万科来讲,现在商业开发的重点是提升经营能力、经营效率,提高评效,提升资产回报率。

”“万科商业比以前更加强调公司的价值观、运动文化等基因植入。

”“对于人的更替,我们强调的是传承。

万科的基因没有改变,招商、运营、市场推广没有改变,迭代是招商的内容。

”“面对客户新的需求、当今时代各种挑战,我们要有新的方法。

”这些都是刘肖对于万科商业的新思路。

原北京万科副总经理、沈阳万科总经理肖劲讲话则一贯生动,善于举例说明。

“万科商业与原来的住宅业务是结合在一起的。

一个客户买了我们的房子入住一到两年甚至十年之后,他还是很自豪,他自豪的到底是什么?”“我觉得很多客户不会说,我们家的电梯、窗户、开关有多好,这不是重点。

”肖劲亮出了自己的底牌,“我觉得应该是整体的社区服务。

”比如物业管理更尽心,比如这个项目有许多成熟配套,比别的小区有更多的体验。

深交所上市公司2014年报实证分析报告

深交所上市公司2014年报实证分析报告前言截至2015年4月30日,深市1672家上市公司中1671家披露了2014年年报或年报数据,其中,主板公司479家(新中基未披露),中小板公司746家,创业板公司446家。

2 014年至今,中小板、创业板IPO 分别新增45家和91家上市公司,深交所上市公司在新兴产业、中小企业和民营企业群体中的代表性不断增强,年报数据从一个侧面反映出过去一年国民经济运行的整体情况,折射出我国经济转型的过程、方向和正在形成的突破口。

全样本统计分析显示:(1)上市公司营业收入、利润保持增长态势;结构调整倒逼机制显现、行业分化明显;并购重组创出新高、产业整合向纵深发展;研发投入普遍加大,企业积极提高创新能力。

(2)三个板块差别化发展格局继续强化,主板传统行业继续做优做强,涌现一批市场化蓝筹企业;中小板稳步增长助力结构转型,领军企业已成规模;创业板服务新兴产业新经济,凸显创新、成长特征。

(3)新兴产业整体发展态势良好,绿色经济、数字经济表现突出;行业投资增速有所分化,整体研发投入持续增加;外延式扩张和内生式增长并举,一批领军企业脱颖而出。

(4)经济下行压力下,部分行业业绩下滑甚至亏损;新兴企业群体有待进一步扩大,行业成长需要更多包容;并购重组的实施效果有待观察,部分现象需引起注意;部分行业去杠杆压力大,经营状况和债务风险需持续关注。

一、2014年度上市公司总体情况分析随着我国经济发展进入新常态和“三期”叠加,一方面,上市公司经营仍然面临国内经济发展下行压力、全球经济复苏艰难曲折等困难因素,另一方面,随着加大力度实施创新驱动发展、“一带一路”等重大战略,上市公司发展有了新机遇、新空间,简政放权等全面深化改革措施也在不断优化企业经营环境。

在有利和不利因素同样显著且多元化共存的条件下,深市各板块上市公司依托资本市场做优做强的意识和能力不断增强,2014年整体经营状况较好。

(一)营业收入、利润保持增长态势2014年,深市上市公司实现营业总收入63115亿元,同比增长8.43%,其中主板、中小板和创业板增长率分别为5.25%、12.09%和25.57%。

成色不足的“金九银十”

成色不足的“金九银十”作者:王寅来源:《中国报道》2014年第10期相比限购,限贷的放松对市场的刺激意义更大。

但不管当前是否有银行下调首套房按揭贷款利率,今年的“金九银十”恐怕注定“成色不足”,“即便成交量出现弱反弹,价格也没有任何反弹。

”“整体市场供大于求的形势已经确立。

”在中原地产首席分析师张大伟看来,在过去的两三年,我国房地产市场的供需关系逐渐发生了逆转。

卖出的房子越来越少9月13日,国家统计局发布了今年1至8月全国商品房待售面积统计数据。

根据国家统计局的数据,截至8月末,全国的商品房待售面积为56160万平方米,与7月末相比增加930万平方米。

其中,住宅待售面积增加了590万平方米。

与商品房待售面积逐渐上涨的局面相反的是,今年1至8月商品房的销售面积增速却在逐渐下滑,全国商品房库存量越来越大。

截至8月末,全国商品房待售面积达到了56160万平方米(约5.6亿平方米)。

这么多商品房,需要花多长时间才能卖掉?今年1至6月的销售数据可以提供一些参考。

根据万科2014年上半年年报数据,北京、上海、深圳、广州、天津、沈阳、杭州、南京、成都、武汉、东莞、佛山、无锡、苏州这14个城市的商品住宅库存消耗时间较长。

截至6月底,这些城市的新房库存面积(已取得销售许可而尚未售出的商品住宅面积)由2013年底的1.22亿平方米上升至1.35亿平方米,库存去化周期(按最近3个月移动平均成交面积计算)由2013年底的9.8个月上升至15.4个月。

7月11日,住建部部长陈政高在全国住房城乡建设工作座谈会上说,要“千方百计消化库存”。

但对于当下的房地产市场而言,要快速消耗待售商品房库存似乎并不是一件容易的事情。

张大伟认为,对于新房市场而言,全国大部分主要城市已进入平稳期,消费需求的增长空间相对有限。

他认为,部分二三线城市在过去两年的商品房销售增长过快,消费需求甚至已被透支。

虽然一线城市的消费需求依然存在,部分一线城市商品房供不应求的局面没有发生太大改变,“但由于房价基数较高,一定程度上背离了市场购买力,因此去化速度不快。

上市房企2014中报业绩总盘点:裂变与隐情

202家上市房企2014年中报业绩总盘点裂变与隐情兰德咨询〃报告服务事业部导读:◎上半年,全部202家上市房企实现营收总额7168.55亿元,同比增长18.5%,但营收负增长的企业却高达43.1%。

◎上半年上市房企实现净利润总额1020亿元,微增0.99%,全算上也仅是工商银行一家企业的68.7%,其中一半企业净利润不足1亿元,而亏损面扩至16.4%。

◎尽管有六成多的企业毛利率仍超过30%,但同时有53%的企业净利润率已触及“10%红线”(低于10%)。

预计明年房地产业就将成为中利行业。

◎截至6月30日,202家上市房企负债总额高达3.96万亿元,有息负债平均息率超过10%,高库存和低去化使许多企业以债养债的发展模式已难以为继。

◎预计未来几年市场还有一波行情,2020年前行业将会出现年销售额达到5000亿元的世界级房企,但同时或将有一半多的企业被挤压出局。

企业惟有尽快调整发展规划,提高资本力和产品力,高效运营,才能踩着出局企业的尸首冲出重围。

中报“窗口期”于8月31日结束,但直到9月上旬卓尔发展(2098.HK)等个别企业才迟迟发布中报。

这不免让人联想到那些不愿参加考试或不愿把成绩示人的学生。

在上市房企陆续披露中期业绩的前两个月里,我们一方面每天跟踪、统计2014年中报数据,同时还集中整理了2011-2013年的中报数据图表,以期通过拉长时间轴来观察上半年上市房企的业绩变化情况。

再次重申,兰德以“地产全真派,数据偏执狂”自誉和自期,我们做中报研析的主要目的是分享研究成果,供业内企业做横向对标,同时为我们的咨询服务和报告服务业务积累数据资料。

我们不坐庄炒股,也不搞竞价排名,所以与侧重于股价预期的券商研报和侧重于销售额快评不同,我们将全面呈现上市房企的营收、毛利率、净利润周转率等业绩状况,以及业绩波动性和未来趋势。

正如年初的《房企业绩研评(2014)》一样,只要你坚持读完,相信这篇中报业绩研评也能让你有所收获。

2014房地产

销售金额(亿元)销售面积(万平方米)排名企业金额排名企业面积1 万科地产2120.0 1 绿地集团2010.82 绿地集团2080.2 2 恒大地产1901.73 万达集团1501.0 3 碧桂园1880.74 恒大地产1376.3 4 万科地产1782.95 保利地产1361.6 5 万达集团1183.86 碧桂园1250.1 6 保利地产1065.67 中海地产1152.0 7 中海地产950.68 世茂房地产707.8 8 华润置地659.59 华润置地699.8 9 世茂房地产583.410 融创中国658.0 10 华夏幸福570.011 富力地产550.0 11 龙湖地产470.912 绿城中国525.3 12 荣盛发展467.613 华夏幸福520.0 13 雅居乐442.014 龙湖地产510.0 14 金科集团427.015 招商地产510.0 15 富力地产396.016 金地集团486.7 16 金地集团393.817 雅居乐430.0 17 招商地产351.718 远洋地产360.0 18 中国铁建321.019 九龙仓296.6 19 融创中国315.520 金科集团288.0 20 新城控股295.021 荣盛发展282.9 21 中国中铁285.022 佳兆业282.0 22 佳兆业275.623 中国铁建272.1 23 中南集团263.824 中国中铁252.3 24 绿城中国260.525 新城控股251.0 25 蓝光实业259.6销售金额(亿元)销售面积(万平方米)排名企业金额排名企业面积26 首创置业248.6 26 远洋地产257.027 保利置业245.0 27 世纪金源252.028 金隅股份234.0 28 首创置业240.029 阳光城230.7 29 保利置业225.030 旭辉集团223.0 30 建业地产225.031 越秀地产220.6 31 九龙仓216.932 中信地产215.2 32 俊发地产212.733 方兴地产215.0 33 海亮地产212.334 蓝光实业210.1 34 中天城投209.635 合景泰富208.7 35 敏捷地产202.436 中南集团207.0 36 中信地产201.037 复地集团205.6 37 越秀地产191.638 首开股份205.0 38 金辉地产190.039 泰禾集团201.0 39 旭辉集团186.040 华侨城187.1 40 阳光城175.841 敏捷地产180.0 41 宏力城170.342 正荣集团169.0 42 文一地产160.043 电建地产168.6 43 雨润地产158.944 融信集团167.0 44 花样年158.745 金辉地产165.5 45 电建地产156.646 建业地产157.2 46 首开股份154.747 时代地产156.0 47 正荣集团150.848 协信集团155.3 48 合景泰富149.749 雨润地产155.1 49 升龙集团148.350 中粮集团154.3 50 时代地产147.4销售金额(亿元)销售面积(万平方米)排名企业金额排名企业面积51 升龙集团154.3 51 复地集团146.452 世纪金源154.0 52 金隅股份145.053 海亮地产151.0 53 中国奥园136.954 中天城投146.7 54 路劲基建130.055 卓越集团143.0 55 龙光地产128.856 俊发集团141.9 56 协信集团125.857 金融街141.0 57 宝龙地产125.058 路劲基建140.5 58 中骏置业121.359 海航地产140.3 59 海航地产121.160 建发房产140.2 60 禹州地产117.061 融侨集团138.3 61 正商地产113.562 五矿地产126.0 62 泰禾集团113.463 仁恒置地122.3 63 融侨集团111.564 中国奥园122.2 64 五矿地产111.065 禹州地产121.0 65 融信集团103.366 花样年120.0 66 景瑞地产101.667 和记黄埔117.7 67 深业集团95.268 雅戈尔116.6 68 卓越集团93.569 中骏置业111.1 69 华宇地产88.970 宝龙地产111,0 70 方兴地产87.971 龙光地产110.0 71 新世界中国86.072 新世界中国109.7 72 中粮集团85.773 文一地产107.0 73 朗诗集团84.074 朗诗集团106.2 74 阳光100 81.075 深业地产106.0 75 农工商地产80.1销售金额(亿元)销售面积(万平方米)排名企业金额排名企业面积76 大华集团105.0 76 鲁商置业79.277 正商地产97.0 77 中渝置地77.678 滨江集团96.3 78 鑫苑中国76.379 景瑞地产91.7 79 当代置业75.780 京投银泰90.8 80 和记黄埔74.581 新湖中宝86.7 81 宝能集团74.482 鲁商置业82.8 82 奥克斯置业73.283 宏力城82.4 83 新湖中宝73.084 鑫苑中国82.3 84 建发房产70.385 瑞安房地产81.7 85 雅戈尔67.686 华宇房产80.5 86 隆鑫地产67.387 奥克斯置业80.0 87 大华集团62.888 北京住总79.7 88 苏宁环球61.689 国贸地产78.3 89 华侨城61.290 农工商地产76.4 90 美好置业61.191 嘉凯城75.0 91 亿达中国59.192 亿达中国74.2 92 蓝润集团56.993 星河湾73.5 93 鲁能置业55.094 华发股份73.3 94 湖北联投55.095 一方集团73.2 95 恒基兆业53.996 当代置业72.8 96 信达地产49.097 新鸿基地产72.5 97 仁恒置业48.698 凯德置地72.1 98 国贸地产48.599 中航地产71.6 99 天朗地产48.1 100 苏宁环球70.3 100 中航地产47.82014年北京房地产TOP10销售金额(亿元)销售面积(万平方米)排名企业金额排名企业面积1 万科142.42 1 金隅股份54.332 首开股份122.67 2 首开股份51.793 金隅股份121.32 3 万科51.694 融创中国83.58 4 富力地产38.015 京投银泰83.01 5 北京住总31.796 保利地产79.99 6 恒大地产29.907 华侨城72.60 7 中国铁建28.888 北京住总72.20 8 首创置业27.639 富力地产65.52 9 保利地产24.5810 远洋地产62.36 10 北京城建23.26万科地产万科企业股份有限公司万科企业股份有限公司成立于1984 年5 月,总部位于深圳,是国内首批上市股份制企业之一。

2014年万科A证券投资分析报告

证券投资分析万科A第六组:邹炳翔庄凯源朱金戈张明月邱鑫浩庄泽平一、宏观分析•一季度,国内生产总值128213亿元,同比上年增长7.4%。

分产业看,第一产业增加值7776亿元,同比增长3.5%;第二产业增加值57587亿元,增长7.3%;第三产业增加值62850亿元,增长7.8%•2013年第一季度房地产增加值8487亿元,同比增长7.8%;今年一季度房地产增加值8805亿元,同比增长3.0%。

房地产增速有所趋缓2014年1-3月份全国固定资产投资(不含农户)增长17.6%来源:国家统计局发布时间:2014-04-16 10:002014年1-3月份,全国固定资产投资(不含农户)68322亿元,同比名义增长17.6%(扣除价格因素实际增长16.3%),增速比1-2月份回落0.3个百分点。

从环比速度看,3月份固定资产投资(不含农户)增长1.24%。

分产业看,1-3月份,第一产业投资1170亿元,同比增长25.8%,增速比1-2月份加快4. 9个百分点;第二产业投资28254亿元,增长14.7%,增速加快1个百分点;第三产业投资3 8898亿元,增长19.6%,增速回落1.2个百分点。

第二产业中,工业投资27894亿元,增长1 5%,增速加快1.2个百分点;其中,采矿业投资1500亿元,增长12.1%,增速加快1.9个百分点;制造业投资23582亿元,增长15.2%,增速加快0.1个百分点;电力、热力、燃气及水生产和供应业投资2812亿元,增长15.1%,增速加快9.6个百分点。

分地区看,1-3月份,东部地区投资35264亿元,同比增长16.4%,增速比1-2月份回落0.1个百分点;中部地区投资17031亿元,增长20.2%,增速回落0.4个百分点;西部地区投资15579亿元,增长19.1%,增速回落0.9个百分点。

分登记注册类型看,1-3月份,内资企业投资64236亿元,同比增长19%,增速比1-2月份回落0.2个百分点;港澳台商投资1893亿元,下降2%,1-2月份为增长2.9%;外商投资1 976亿元,增长1.7%,增速回落3.5个百分点。

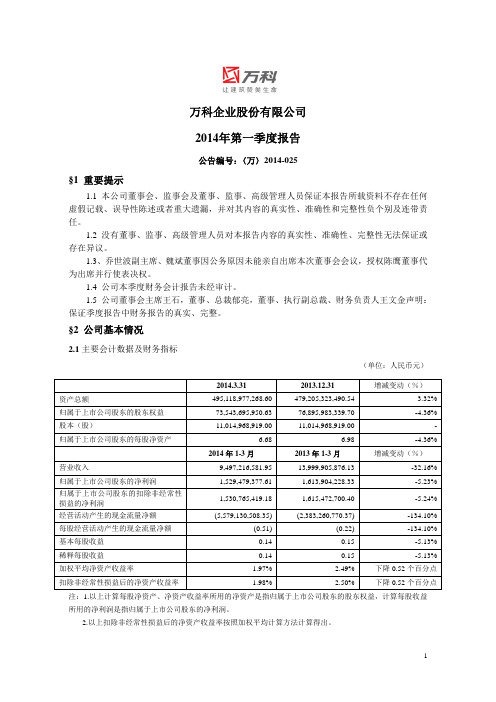

2014年第一季度报告

1,529,479,377.61 1,530,765,419.18 (5,579,130,508.35)

1,613,904,228.33 1,615,472,700.40 (2,383,260,770.37)

-5.23% -5.24% -134.10%

每股经营活动产生的现金流量净额

(0.51)

(0.22)

11,014,968,919.00

-

归属于上市公司股东的每股净资产

6.68

6.98

-4.36%

2014 年 1-3 月

2013 年 1-3 月

增减变动(%)

营业收入

9,497,216,581.95

13,999,905,876.13

-32.16%

归属于上市公司股东的净利润

归属于上市公司股东的扣除非经常性 损益的净利润 经营活动产生的现金流量净额

(572,697.82)

除上述各项之外的其他收入

23,386,610.87

所得税影响额

(1,140,161.76)

少数股东权益影响额

(4,419,770.42)

合计

(1,286,041.57)

2.2 报告期末股东总数及前十名无限售条件流通股股东持股情况表

截止 2014 年 3 月 31 日,公司股东总人数为 736,625 户(其中 A 股 718,506 户,B 股 18,119 户)。

§4 重要事项

4.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因

√适用 □不适用

项目

预付款项 其他应收款 预收款项 长期借款

2014-3-31 (人民币万元)

3,370,546.90 4,304,208.81 17,672,133.27 4,377,208.33

万科2013财务分析

···销售情况

2011 年万科实现净利润 96.2 亿元,同比增长 32.2% 。实现结算面

积 562.4 万平方米,结算收入 706.5 亿元,同比分别增长 24.4% 和 41.2%。

在结算上升的同时,万科的已售未结资源也继续保持增长。截

至 2011 年末,万科合并报表范围内已售未结面积 1085万平方米, 对应合同金额 1222 亿元,较 2010 年末分别增长 59.6% 和 49.0% 。已 售未结资源的增长,为未来的业绩实现提供了保障。

利润表

利润表分析

万科集团2013年的利润总额为24291011249,与 2012年相比增加了3220826111,增长率为15.29%。 利润总额=营业利润+营业外收入-营业外支出。从 上表可以看出,万科集团2013年与2012年相比, 营业外收入有所降低,同时营业外支又有所上升, 在一定程度上降低了利润总额,但是2013年的营业 利润与2012年的营业利润相比增长了15.46%,所 以综合影响下万科集团2013年的利润总额还是在增 长的,但其增长幅度在营业利润的增长率上降低了 近0.2个百分点。

2011 年万科全面摊薄净资产收益率较 2010 年上升 1.7 个百分点至

18.2%,自2008年以来已连续第三年上升,并创造出历史新高。

2011年万科的结算净利率为15.01%,较10年微降0.51个百分点。

谭华杰介绍, 2011 年下半年后,市场景气度下滑,企业打折促销 行为增加,住宅销售的毛利率亦不可避免地受到影响。预计未来 一段时期,公司的结算毛利率和净利率相对于 2011年将有所下降 。

从表中可以看出,2013年万科销售费用结构中品牌宣传推广费用占的 比重最大,达销售费用40.4%,另外,其他费用占的比重也很大。从动 态上看,2013年品牌宣传推广费用比重较去年上升2.57%,销售代理费 用及佣金上升1.47%,而其他费用有所下降,下降比例为4.04%

万科年度财务报表分析

万科2014年财务报表简析学号 2013438438姓名 XXX学院航空学院专业飞行器制造时间 2015.10.28摘要:房地产行业在过去的几十年里得到了前所未有的高速发展,这一规模庞大的产业为中国GDP的增长做出了巨大的贡献。

然而如今国家宏观经济发展速度放缓,2015年第三季度GDP更是跌破7%。

房地产行业作为中国GDP增长的重要引擎,“新常态”的出现无疑将其带到了比以往不确定因素更多、面临的迷雾与挑战也更大的十字路口。

从房地产企业的财务报表中,可以对中国目前的房地产行业有更加直观的了解,也可以对房地产企业现存的运营模式存在的潜在风险有个更加清晰的认识,方便企业积极调整应对变化中的市场。

本文将对万科集团2014年的财务报表进行分析,通过一些财务指标来更直观地了解,国内房地产企业的运营现状。

关键词:房地产行业;财报分析;万达集团万达,作为中国房地产行业的翘楚,股市里的代表性地产蓝筹股,集团下辖近600家全资子公司,在业内极负盛名。

经营范围涉及除房地产业务之外的物业管理,兴办实业,国内商业,物资供销业,进出口业务。

本文将从万科集团的财务三大表、附注对其进行简单分析。

1.万科集团2014年财务状况图1.万科总资产状况2010年2011年2012年2013年2014年房地产业务收入500.31706.471,015.801,327.881,435.30营业总收入507.14717.831,031.161,354.191,463.88比率98.65%98.42%98.51%98.06%98.05%0.0%10.0%20.0%30.0%40.0%50.0%60.0%70.0%80.0%90.0%100.0%02004006008001,0001,2001,4001,600收入单位:亿元其中:2014年资产流动率= 464,805,697,453.18/ 508,408,755,415.65=91.42%, 2013年资产流动率= 442,046,585,199.61/479,205,323,490.54=92.25%2014年较2013年略有下降,稳定在90%以上,充分说明公司比较注重资产的流动性,企业发展向着“轻资产”方向靠拢。

「2014」万科这个行业老大,今年有点慌

「2014」万科这个行业老大,今年有点慌万科慌什么?2014 年绿地以 2408 亿人民币的销售额超过万科 2151 亿,成为行业第一。

万科总裁郁亮曾经说过,“万科做老大真的很久,有谁愿意拿去真的很好。

” 这未必是一句真心话,不过让万科真正感到有点慌的则是今年房地产市场的变化。

2014 中国经济发展状态被定义为“新常态”,这虽然是一个政治术语,但用来概括2014 年的房地产行业,也同样适用。

2014 年中国房地产开发商土地购置面积为 29376万平方米,同比下降 14.5%;前 11 个月商品房销售总面积超过 10 亿平方米,同比降低 8.2%;商品房销售额为 64481 亿人民币,和去年同期相比下滑 7.8%。

房地产行业过去那种拿地开发,就能大把捞钱的野蛮生长时代已经过去了。

房地产调控政策在 2014 年也发生了重大变化。

行政干预手段开始淡化,比如自 2011年开始在全国范围内实施的限购政策,目前只剩下 5 个城市还在执行。

限购被“松绑”的同时,政府还出台了很多救市措施刺激房地产市场,比如央行首次降息,将住房和其他长期贷款利率降低了 0.4 个百分点。

房地产市场正在承受巨大的压力。

住房已经不再像过去那么短缺, 马佳佳一句“ 90 后不买房”看上去更是让万科心慌不已。

但 90 后购房需求其实还没有真正来到,中国购房者的平均年龄为 27 岁,这也正是万科真正担忧的——不知道未来的消费者在哪里——以前地产商根本不用想这事儿。

政策和市场环境都在发生变化,消费者的需求也发生了变化,这都可能导向未来商业模式的调整。

万科慌的是未来要靠什么继续成为房地产行业中一个有个性的公司,并继续成为游戏规则的制定者所以你会看到万科各种各样的尝试,尤其是和互联网相关的。

万科的互联网噱头互联网思维几乎是万科,或者说整个地产行业 2014 年的关键词。

从年初郁亮带着管理团队到小米、阿里、腾讯等技术公司拜访,到小米董事长雷军问郁亮“你们盖的房子价格能不能跌一半“,然后到年底,毛大庆说“互联网盖不起房子”。

万科2014年销售及近期新增项目情况

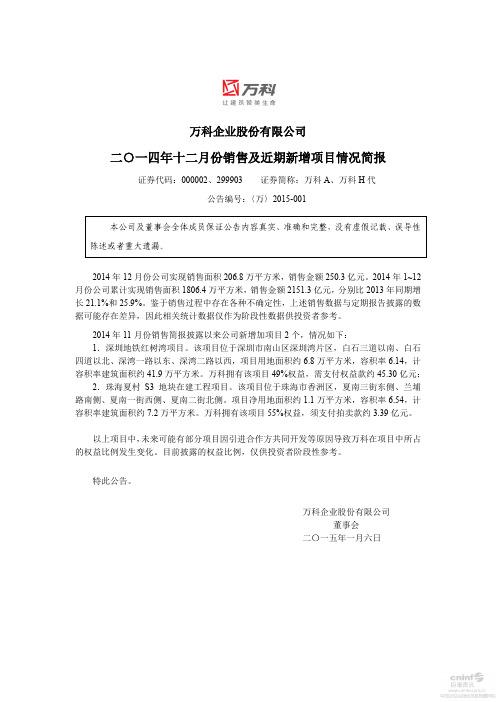

万科企业股份有限公司

二○一四年十二月份销售及近期新增项目情况简报

证券代码:000002、299903 证券简称:万科A、万科H代

公告编号:〈万〉2015-001

2014年12月份公司实现销售面积206.8万平方米,销售金额250.3亿元。

2014年1~12月份公司累计实现销售面积1806.4万平方米,销售金额2151.3亿元,分别比2013年同期增长21.1%和25.9%。

鉴于销售过程中存在各种不确定性,上述销售数据与定期报告披露的数据可能存在差异,因此相关统计数据仅作为阶段性数据供投资者参考。

2014年11月份销售简报披露以来公司新增加项目2个,情况如下:

1.深圳地铁红树湾项目。

该项目位于深圳市南山区深圳湾片区,白石三道以南、白石四道以北、深湾一路以东、深湾二路以西,项目用地面积约6.8万平方米,容积率6.14,计容积率建筑面积约41.9万平方米。

万科拥有该项目49%权益,需支付权益款约45.30亿元;

2.珠海夏村S3地块在建工程项目。

该项目位于珠海市香洲区,夏南三街东侧、兰埔路南侧、夏南一街西侧、夏南二街北侧。

项目净用地面积约1.1万平方米,容积率6.54,计容积率建筑面积约7.2万平方米。

万科拥有该项目55%权益,须支付拍卖款约3.39亿元。

以上项目中,未来可能有部分项目因引进合作方共同开发等原因导致万科在项目中所占的权益比例发生变化。

目前披露的权益比例,仅供投资者阶段性参考。

特此公告。

万科企业股份有限公司

董事会

二〇一五年一月六日。

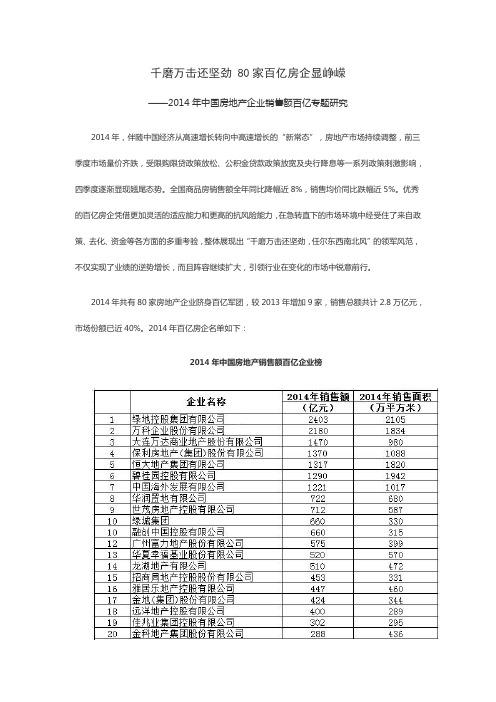

2014年房地产专题报告

千磨万击还坚劲 80家百亿房企显峥嵘——2014年中国房地产企业销售额百亿专题研究2014年,伴随中国经济从高速增长转向中高速增长的“新常态”,房地产市场持续调整,前三季度市场量价齐跌,受限购限贷政策放松、公积金贷款政策放宽及央行降息等一系列政策刺激影响,四季度逐渐显现翘尾态势。

全国商品房销售额全年同比降幅近8%,销售均价同比跌幅近5%。

优秀的百亿房企凭借更加灵活的适应能力和更高的抗风险能力,在急转直下的市场环境中经受住了来自政策、去化、资金等各方面的多重考验,整体展现出“千磨万击还坚劲,任尔东西南北风”的领军风范,不仅实现了业绩的逆势增长,而且阵容继续扩大,引领行业在变化的市场中锐意前行。

2014年共有80家房地产企业跻身百亿军团,较2013年增加9家,销售总额共计2.8万亿元,市场份额已近40%。

2014年百亿房企名单如下:2014年中国房地产销售额百亿企业榜绿地、万科首破2000亿大关百亿阵营分化加剧强者恒强态势愈显从销售业绩分布来看,这些百亿房企出现3个清晰的断层,并据此分化出三大阵营的台阶式分布:第一阵营囊括7家千亿级企业,其中绿地、万科双双迈入2000亿元门槛,平均38%的业绩增幅进一步拉大与其他千亿企业的距离;第二阵营为12家300-1000亿企业,除佳兆业外企业销售额集中在400-730亿元之间,由于距第一阵营有近500亿元的真空层,销售额均值仅为532亿元,呈现明显的落差;而100-300亿企业最为集中,共计61家,竞争尤为激烈。

可以看出,百亿企业阵营之间分化拉大,强者恒强的态势愈加凸显,第一阵营房企销售均值已增至第三阵营的9倍;同时,百亿军团各阵营的金字塔结构更趋稳定,前两个阵营房企数量基本稳定,并普遍实现业绩稳步或高速增长,第三阵营汇集众多正由区域市场走向全国布局的房企,抵抗市场波动风险的能力尚有不足,所以成员组成最不稳定。

把握刚需产品主力适时提升改善型占比2014年,“首次置业、首次改善”类的刚需产品继续占据着主流市场。

2014中国房地产企业盘点_

盘 点Inventory2014中国房地产企业盘点整理/《中国住宅设施》编辑部编者语虽然2014年中国房地产行业经历了意料之外的骤然降温,但大型房企的销售规模依然高速扩张,而且行业内也出现了戏剧性的转折。

知名房企万科5日宣布2014年销售业绩,对比另一大房企绿地最新业绩可以看到:两家房企年销售额双双突破两千亿元人民币,这也是中国房地产行业内首次有企业年销售额超过两千亿元。

2013年占据榜首的万科年销售额为1709亿元,这一数字已经刷新当时行业纪录。

与此同时,业界争论多时的行业“老大”位置也首次易主—绿地集团以2408亿元人民币的年总销售额取代蝉联冠军多年的万科,成为房地产行业的规模第一。

业界人士预计,在经过2014年全年调整后,中国房地产行业降速进入“新常态”,大型房企面临增长极限,中小房企则出现淘汰危机。

许多房地产企业都在谋划转型,如万科提出向传统的住宅开发商向“城市配套服务商”转型;绿地加大了海外业务的比重;而万达、恒大等企业则加快了“非地产”类的多元化投资。

2015新年伊始,《中国住宅设施》编辑部为读者奉上2014年度房地产企业盘点,带你用数据回顾2014年的中国房地产市场。

整体业绩、年度重点事件2014年万科累计实现销售面积1806.4万m2,销售金额2151.3亿元,相比2013年分别增长21.1%和25.9%。

2014年万科实现了年度回款2000亿元。

尽管已经很多年不再设立固定的销售目标,但在郁亮看来,“回款”自有其真实意义。

郁亮表示,“只有获得回款才是真正的销售,当我们的传统业务进入白银时代,尤其当市场处于调整期的时候,我们需要加倍重视经营性现金流的健康,需要用更严谨的尺度来测度我们取得的销售业绩。

”全年销售2151亿拿地投资缩水超六成2014年万科在拿地投资上大幅缩水,支付地价款约273亿元,远远不足上年半数。

从新增项目数量上缩水超六成,2014年新增项目总建筑面积仅占上一年的3成。

2014年万科资产负债表

一.资产质量分析

——资产的总体质量分析

总资产周转率(公司) 总资产周转率(行业)

2013 0.32% 0.27%

2012 0.31% 0.29%

2011 0.28% 0.31%

2010 0.29% 0.33%

通过以上指标的对比分析,反映了企业2010~2011 年度总资产的运营效率和变化并促进企业挖掘潜力、积 极创收、提高产品市场占有率、提高资产利用效率。而 且从10年到13年该数值逐年递增,表明企业总资产周转 速度变快。销售能力增强,资产利用效率变高。

他非流动资产。企业的经营性资产占绝大多数长期股权投

资规模很小,盈利模式是典型的经营主导型。企业的存货

、货币资金均无太大的变化,说明公司的经营策略没有太

大的调整。

二.资本结构质量分析

——负债项目的质量分析

流动负债合计 (亿元)

非流动负债合计

(亿元)

负债合计 (亿元)

2013/12/31 3,289.22 448.44 3,737.66

应收账款

63.21%

主营业务的大幅上升,较严格的信用政策 和收账政策的有效实施

2011-2012年

应收账款

24.54%

主营业务收入的增长幅度低于应收账款 的增长幅度

一.资产质量分析

• 3.存货

——流动资产项目分析

报告期 2013/12/31 2012/12/31 2011/12/31 2010/12/31

——流动资产项目分析

• 4.其他应收款

报告期 2013/12/31 2012/12/31

其他应收 款(亿元)

348.15

200.58

2011/12/31 184.41

万科财务分析报告4

万科2014财务分析报告(4) 营业收入 135,418,791,080.35 103,116,245,136.42利润总额 24,291,011,249.30 21,070,185,138.11利息支出 891,715,053.49 764,757,191.68息税前利润 25,182,762,302.79 21,834,942,329.79平均总资产 479,205,323,490.54 378,801,615,075.37总资产周转率 0.2825 0.2722 0.0103销售息税前利润率(%) 18.6 21.18 -2.58总资产报酬率(%) 5.26 5.76 -0.5部分数值算法:2014年总资产周转率:=0.282013年销售息税前利润率:()*100%=18.60%2014年总资产报酬率:0.2825 *18.60% =5.26%根据表4-9中的资料,可分析确定总资产周转率和销售息税前利润率变动对总资产报酬率的影响。

分析对象:5.26%-5.76%=-0.50%总资产周转率变动的影响=(0.2825-0.2722)*21.18%=0.22%销售息税前利润率的影响=(18.60%-21.18%)*0.2825=-0.72%综上,万科本年全部资产报酬率比上年降低了0.50%,变动不大,其中总资产周转率的提高,使资产报酬率提高0.22%;销售息税前利润率的降低使资产报酬率降低了0.72%。

3.3.3 商品经营盈利能力分析(1)收入利润率分析表3-10 万科收入利润率分析表金额单位:元项目 2014年 2013年差异营业收入 135,418,791,080.35 103,116,245,136.42营业成本 92,797,650,762.81 65,421,614,348.00营业利润 24,261,338,387.14 21,013,040,794.06利润总额 24,291,011,249.30 21,070,185,138.11净利润 18,297,549,871.24 15,662,588,423.06利息支出 891,715,053.49 764,757,191.68息税前利润 25,182,726,302.79 21,834,942,329.79总收入 136,542,948,441.78 104,189,578,263.23营业收入利润率(%) 17.92 20.38 -2.46营业收入毛利率(%) 31.47 36.56 -5.08总收入利润率(%) 17.79 20.22 -2.43销售净利润率(%) 13.51 15.19 -1.68销售息税前利润率(%) 18.6 21.18 -2.58部分数值算法:2014年:营业收入利润率=*100%=17.92%营业收入毛利率=(135,418,791,080.35-92,797,650,762.81)/ 135,418,791,080.35*100%=17.17%总收入利润率=*100%=17.79%销售净利润率=*100%=13.51%销售息税前利润率=*100%=18.60%从表3-10可以看出,万科2013年和2012年相比,营业收入利润率,营业收入毛利率,总收入利润率,销售将利润率,销售息税前利润率均有小幅下降,降幅均在2%左右.表明,2013年万科盈利能力有所下降.(2)成本利润率分析表3-11 万科成本利润率分析表(%)项目 2013年 2012年差异营业成本利润率 26.14 32.12 -5.98营业费用利润率 21.63 25.31 -3.68全部成本费用总利润率 21.64 25.35 -3.71全部成本费用净利润率 16.3 18.85 -2.54部分数值算法:2014年:营业成本利润率=*100%=26.14%营业费用利润率=*100%=21.63%全部成本费用总利润率=*100%=21.64%全部成本费用净利润率=*100*=16.30%从表4-11可以看出,与2012年相比万科2013年各成本利润率均有所降低,其中营业成本利润率降幅较大达5.98%;营业费用利润率和全部成本费用总利润率降幅分别是3.68,3.71;全部成本费用净利润率降幅相对较小为2.54%.这进一步表明万科盈利能力有所降低.3.3.4 每股收益分析表3-12 万科每股收益分析表金额单位:元项目 2014年12月31日 2013年12月31日增减变动额增减变动率(%)归属于母公司普通股股东的合并净利润 15,118,549,405.7812,551,182,392.23 2,567,367,013.55 20.46本公司发行在外普通股的加权平均数 11,012,915,706.4210,995,306,676.00 17,609,030.42 0.16基本每股收益(元/ 股) 1.37 1.14 0.23 20.18稀释每股收益(元/股) 1.37 1.14 0.23 20.18总结,从以上各方面看出2014年万科公司总资产报酬率,净资产收益率,营业利润率等均有所下降,总体盈利能力比上年有所降低.4 分析结论及建议4.1 财务问题:(1)通过详尽分析了万科地产的整体财务状况以及将其与同行业的均值进行了对比分析,我们可以看到万科地产的优势和长处,但同时也能意识到其存在的问题。