化妆品销售统计表-欧奈雅

化妆品销售数据分析报告(3篇)

第1篇一、报告概述随着我国经济的快速发展,化妆品行业逐渐成为消费市场的一大亮点。

本报告通过对某知名化妆品品牌的销售数据进行分析,旨在揭示该品牌在市场上的销售状况、消费者偏好、竞争格局等,为品牌营销策略提供数据支持。

二、数据来源与处理1. 数据来源:本报告所采用的数据来源于该化妆品品牌的历史销售数据,包括销售金额、销售数量、产品类别、消费者年龄、性别、地域分布等。

2. 数据处理:为确保数据的准确性和可靠性,我们对原始数据进行以下处理:(1)清洗:剔除异常值、重复数据等;(2)整理:对数据按照产品类别、消费者年龄、性别、地域分布等进行分类整理;(3)分析:运用统计学方法对数据进行分析,得出相关结论。

三、销售状况分析1. 销售额分析(1)整体销售额:从2019年到2021年,该品牌整体销售额呈逐年上升趋势,2021年销售额较2019年增长约30%。

(2)产品类别销售额:根据产品类别划分,护肤类产品销售额占比最高,其次是彩妆类和香水类。

其中,护肤类产品销售额增长最快,较2019年增长约40%。

2. 销售数量分析(1)整体销售数量:从2019年到2021年,该品牌整体销售数量呈逐年上升趋势,2021年销售数量较2019年增长约25%。

(2)产品类别销售数量:护肤类产品销售数量占比最高,其次是彩妆类和香水类。

其中,护肤类产品销售数量增长最快,较2019年增长约30%。

3. 地域分布分析(1)一线城市:一线城市是该品牌的主要销售市场,销售额和销售数量均占比较高。

其中,北京、上海、广州和深圳等城市销售额和销售数量位居前四。

(2)二线城市:二线城市是该品牌销售增长的主要动力,销售额和销售数量均呈现较快增长趋势。

四、消费者偏好分析1. 年龄分析:消费者年龄主要集中在20-35岁之间,占比约70%。

其中,25-30岁年龄段消费者占比最高,约为40%。

2. 性别分析:女性消费者是该品牌的主要消费群体,占比约80%。

男性消费者占比约20%。

截止2021年3月美妆行业主要品牌线上销售数据跟踪

重点品牌数据跟踪 1 美妆品牌数据:国货彩妆品牌表现优秀,功能性护肤品牌继续高增 1. 美妆品牌淘系全网数据 2. 美妆品牌天猫旗舰店数据

1

重点品牌数据跟踪

1 美妆品牌数据:国货彩妆品牌表现优秀,功能性护肤品牌继续高增

1.1 美妆品牌淘系全网数据

图表26:国际主要美妆品牌淘系全网3月销售额(万元)和销量(万件)

欧莱雅

HR

4705

38% -3%

2.42

-5%

阿玛尼

9019

-1% -40% 26.64 21%

YSL

7594 -15% -43% 17.66 -16%

雅诗兰黛 26742 -15% 18% 41.75 -30%

雅诗兰黛

海蓝之谜 10401 -4% -2%

6.87

3%

TOM FORD 3073

-3% -32% 7.12

12.67

-27% 50%

35 -13% 4%

启初

1

225% 163% 0.03

419% 258%

29 -37% -26%

双妹

153

144% 76%

0.76

818% 54%

200 -73% 14%

丸美

丸美

5080

-29% 80%

27.18

-26% 91%

187 -5% -6%

春纪

558

-6% 139% 8.11

-4%

资生堂

资生堂

9677

12% 4%

14.31

-7%

环比

35% 17% -3% -40% -43% 18% -2% -32% -26% 25% 55% 105% 98% -34% 4%

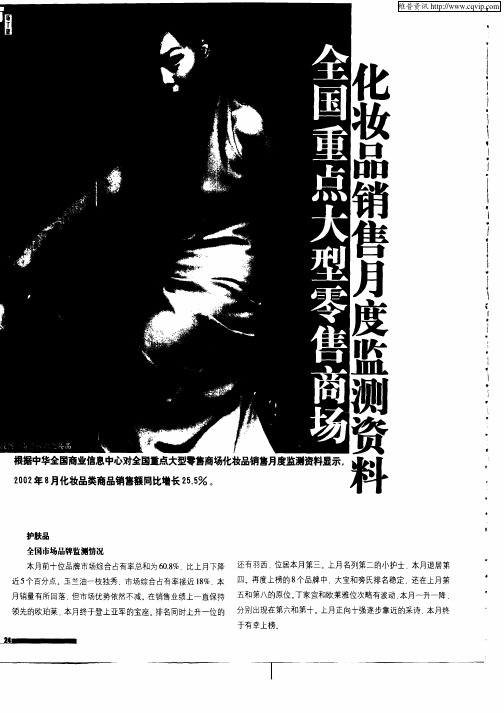

全国重点大型零售企业化妆品销售月度监测资料(2003年8月份)

全国重点大型零售企业化妆品销售月度监测资料(2003年8

月份)

无

【期刊名称】《中国化妆品:专业版》

【年(卷),期】2003(000)022

【摘要】根据中华全国商业信息中心对全国重点大型零售企业化妆品销售月度监

测显示,2003年8月化妆品类销售额同比增长43.2%,较上月有较大幅度增长。

一、护肤品全国市场品牌临测情况前十位品牌市场综合占有率总和为67.0%,较上月微

升0.6个百分点。

本月玉兰油市场销售略有回升,市场综合占有率接近23%。

欧珀

莱保持上月战果,继续占据亚军的宝座,但市场综合占有率有所增长,已经突破10%。

羽西仍居三甲,市场销量稳中有升,和欧珀莱的差距渐渐拉开。

上月不相上下的小护

士和欧莱雅,本月前后互换,最终欧莱雅以12%的市场综合占有率优势抢先,高升至

第四位,小护士则落后一位。

大宝在十强中位次稳定。

【总页数】3页(P36-38)

【作者】无

【作者单位】无

【正文语种】中文

【中图分类】F724.77

【相关文献】

1.全国重点大型零售企业化妆品品牌销售月度监测资料(2003年11月份) [J], 无

2.全国重点大型零售企业化妆品品牌销售月度监测资料(2003年10月份) [J], 无

3.全国重点大型零售企业——化妆品品牌销售月度监测资料(2003年9月份)[J], 广丰

4.全国重点大型零售企业化妆品品牌销售月度监测资料(2005年8月份) [J], 广丰

5.全国重点大型零售企业——化妆品品牌销售月度监测资料(2003年12月份) [J],因版权原因,仅展示原文概要,查看原文内容请购买。

化妆品生产表单汇总(1)

化妆品生产表单汇总汇总人:杜超衍日期:2016年5月1日- 1 - / 56表1 供应商评价表 (5)表2 合格供应商汇总表 (6)表3 到货通知单 (7)表4 物料入库单 (8)表5 采购物资检验/验证结果通知单 (9)表6 采购物资出入库台账 (10)表7 进货台账 (11)表8 批生产指令 (12)表9 领料单 (14)表10 称量记录 (16)表11 配料记录 (17)表12 投料记录 (18)表13 成品检验报告单 (19)表14 喷码、装盒记录 (20)表15 物料平衡计算表 (21)表16 成品同意放行审核记录 (22)表17 成品同意放行单 (23)表18 产品销售记录 (24)表19 不合格品处理审批表 (25)- 2 - / 56表20 不合格品销毁记录 (26)表21 不合格品台账 (27)表22 化妆品不良反应报告 (28)表23 投诉处理记录 (29)表24 运输车辆清洁记录 (30)表25 生产用具清洗、消毒记录 (31)表26 拆包、消毒记录 (32)表27 机器设备维修清洗保养记录 (33)表28 纯化水系统、贮罐及输送管道清洁消毒记录 (34)表29 虫害鼠害检查处理记录 (35)表30 化妆品安全风险分析记录表 (36)表31 温湿度记录 (37)表32 压差记录 (38)表33 人员进入车间审批表 (39)表34 内审自查报告 (40)表35 物料货位卡 (41)表36 成品货位卡 (42)表37 场所清洁消毒记录 (43)表38 清场记录 (44)- 3 - / 56表39 清场合格证 (45)表40 剧毒及易制毒性试剂保管使用台账 (46)表41 取样证 (47)表42 留样观察记录 (48)表43 质管员对外包岗位监督检查记录 (49)表44 员工培训计划 (50)表45 内部学习培训记录 (51)表46 外部学习情况登记表 (52)表47 从员人员健康检查档案 (53)表48 消毒剂配制使用记录 (54)表49 水池、地漏清洁消毒记录 (55)表50 车间臭氧消毒记录 (56)- 4 - / 56表1供应商评价表- 5 - / 56表2合格供应商汇总表- 6 - / 56到货通知单到货日期:年月日- 7 - / 56物料入库单第一联:仓库联第一联:仓库联白联第二联:财务联蓝联第三联:采购联红联第四联:品管联黄联- 8 - / 56采购物资检验/验证结果通知单编号:- 9 - / 56表6采购物资出入库台账产品名称/代号:包装规格:备注:本表用于单一采购物资的管理。

欧莱雅竞品分析报告

欧莱雅竞品分析报告从全球化妆品企业竞争层次来看,欧美品牌创立时间久,且长期通过兼并收购等方式不断提高市场竞争力。

目前,第一梯队的化妆品企业主要有欧莱雅集团、联合利华、雅诗兰黛、科蒂等;第二梯队由日韩企业占据主导,有花王、高露洁、爱茉莉太平洋、LG生活健康、拜耳斯道夫等;第三梯队有狮王、高丝、谜尚等。

据数据,2018年全球TOP6化妆品企业市场占有率达36.9%。

2019年占据全球化妆品行业前六的市场份额的企业仍为欧莱雅集团、联合利华、雅诗兰黛、宝洁、资生堂和科蒂,2019年TOP6化妆品企业销售额占全球化妆品市场份额基本保持不变,约为36.8%,接近四成。

从全球TOP6化妆品企业具体份额来看,2019年法国美容巨头欧莱雅集团以31.8亿美元的化妆品销售额再度夺魁;其次是联合利华、雅诗兰黛、宝洁、资生堂和科蒂。

联合利华和雅诗兰黛化妆品销售额分别为22.4亿美元和14.2亿美元。

区域竞争格局亚太市场是最大的化妆品消费市场从全球区域竞争格局来看,亚太市场是目前全球最大的化妆品消费市场,占比达41%;北美、西欧和拉美地区分列其后,2019年占比分别为24%、18%和8%。

具体分国家来看,美国是全球最大的化妆品消费国,占比约为18.2%。

中国自2013年后超越日本成为全球第二大化妆品消费国,市场份额为12.8%。

日本、巴西、德国、英国、法国、印度、韩国和意大利也进入了全球2019年前十大化妆品消费地区行列。

相比于世界其他化妆品大国,我国化妆品市场集中度较低,且主要市场份额由国际化妆品牌占据。

美国、日本、韩国等化妆品大国中市场份额排名前列的公司均以本土品牌为主。

而在我国主要以国际品牌为主,主要原因是国际品牌注重产品营销、研发投入,产品品质有保障,树立了良好的品牌形象,在竞争中占有较大优势。

我国本土化妆品企业需要进一步发展,提高市场竞争力。

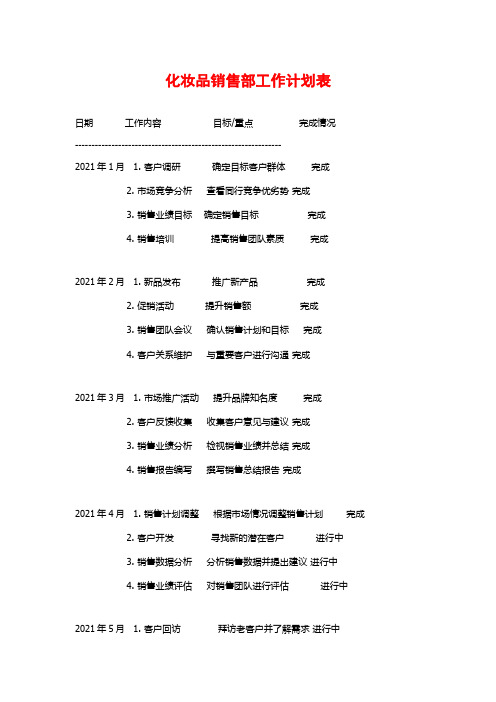

化妆品销售部工作计划表

化妆品销售部工作计划表

日期工作内容目标/重点完成情况

--------------------------------------------------------------

2021年1月 1. 客户调研确定目标客户群体完成

2. 市场竞争分析查看同行竞争优劣势完成

3. 销售业绩目标确定销售目标完成

4. 销售培训提高销售团队素质完成

2021年2月 1. 新品发布推广新产品完成

2. 促销活动提升销售额完成

3. 销售团队会议确认销售计划和目标完成

4. 客户关系维护与重要客户进行沟通完成

2021年3月 1. 市场推广活动提升品牌知名度完成

2. 客户反馈收集收集客户意见与建议完成

3. 销售业绩分析检视销售业绩并总结完成

4. 销售报告编写撰写销售总结报告完成

2021年4月 1. 销售计划调整根据市场情况调整销售计划完成

2. 客户开发寻找新的潜在客户进行中

3. 销售数据分析分析销售数据并提出建议进行中

4. 销售业绩评估对销售团队进行评估进行中2021年5月 1. 客户回访拜访老客户并了解需求进行中

2. 市场调研研究市场变化并制定调整策略进行中

3. 销售业绩分析分析销售业绩并提出改进措施进行中

4. 销售计划制定制定下个月销售计划进行中

以上只是一个简单的示例,具体的工作计划表还需要根据实际情况进行调整和完善。

零售周观点:3月化妆品品类零售总额加速增长,珀莱雅业绩表现持续亮眼

零售周观点3月化妆品品类零售总额加速增长,珀莱雅业绩表现持续亮眼2023年04月23日➢国家统计局公布23年3月份社会消费品零售数据:3月社零总额同比+10.6%,化妆品品类零售额同比+9.6%,金银珠宝零售额同比+37.4%。

2023年1-3月,社会消费品零售总额11.49万亿元,同比+5.8%,其中3月社会消费品零售总额3.79万亿元,同比+10.6%。

高频可选消费品中,服装鞋帽针织纺品零售额同比+17.7%,增幅环比+12.3pct ;化妆品类零售额同比+9.6%,增速环比+5.8pct 。

低频可选消费品中,金银珠宝零售额同比+37.4%,增幅环比+31.5pct ,汽车类零售额同比+11.5%,增幅环比+20.9pct ,家具类、通讯类器材类零售额分别同比+3.5%、+1.8%,增幅环比-1.7pct 、+10.0pct ,家用电器和音响器材类零售额同比-1.4%,增幅环比+0.5pct 。

➢珀莱雅发布2022年报及23年一季报:大单品战略持续深化,业绩表现持续亮眼。

2022全年公司实现营收63.85亿元,yoy+37.82%;实现归母净利润8.17亿元,yoy+41.88%。

23Q1,公司实现收入16.22亿元,yoy+29.27%,归母净利润2.08亿元,yoy+31.32%。

分品牌来看:1)主品牌珀莱雅:22年营收52.64亿元,yoy+37.46%,旗下双抗系列、红宝石系列、源力系列产品销售同比均实现高增。

珀莱雅主品牌持续深化“大单品策略”,一方面横向升级原有大单品,22年推出双抗小夜灯眼霜、红宝石面霜和源力精华的2.0版本、23年推出双抗精华的3.0版本;同时纵向丰富产品矩阵,推出源力面霜、源力面膜等新大单品,满足消费者多元化需求,提升品牌心智,品牌复购率逐步提升。

2)彩棠:22年彩棠新增粉底液、遮瑕、定妆喷雾等三大产品品类,推出“三色遮瑕盘”、“定妆喷雾”等热销新品,同时围绕新品上市、节日话题、IP 合作等重要议题开展内容营销,22年营收5.72亿元,yoy+132.04%;3)其他自有品牌:22年OR 收入1.26亿元,yoy+509.93%;悦芙媞收入1.87亿元,yoy+188.27;其它品牌收入1.63亿元,yoy-60.11%,悦芙媞及新品牌OR 的前期投入开始逐步兑现。

口红销量数据分析报告(3篇)

第1篇一、报告概述随着消费市场的日益多元化,口红作为一种日常化妆品,其销量数据能够反映出消费者的审美趋势、消费习惯以及市场动态。

本报告通过对口红销量的数据分析,旨在揭示口红市场的现状、趋势以及潜在的发展方向。

二、数据来源与处理1. 数据来源:- 线上电商平台:天猫、京东、拼多多等;- 线下实体店铺销售数据;- 美妆行业报告及市场调研数据。

2. 数据处理:- 数据清洗:剔除异常值、重复数据;- 数据整理:按品牌、颜色、价格、销售渠道等进行分类;- 数据分析:运用统计软件进行数据分析,包括描述性统计、交叉分析、趋势分析等。

三、口红市场现状分析1. 市场规模:根据国家统计局数据,我国化妆品市场规模逐年增长,其中口红市场规模逐年扩大,已成为化妆品市场的重要组成部分。

2. 消费群体:- 年轻女性:年龄在18-35岁的年轻女性是口红消费的主力军;- 收入水平:中等收入群体是口红消费的主要群体。

3. 品牌格局:- 国产品牌:在国产品牌中,御泥坊、完美日记、花西子等品牌表现突出;- 国际品牌:MAC、迪奥、香奈儿等国际品牌在高端市场占据优势。

四、口红销量数据分析1. 销售渠道分析:- 线上渠道:电商平台销量占比逐年上升,已成为口红销售的主要渠道;- 线下渠道:线下实体店销量稳定,尤其在年轻女性群体中仍有较大市场。

2. 品牌销量分析:- 国产品牌:在国产品牌中,御泥坊、完美日记、花西子等品牌销量领先;- 国际品牌:MAC、迪奥、香奈儿等品牌销量稳定,但增速放缓。

3. 颜色销量分析:- 热门色号:红色、粉色、橘色等色号销量领先;- 新兴色号:在新兴色号中,紫色、棕色等色号销量增长较快。

4. 价格区间分析:- 高端市场:价格在200元以上的高端口红销量逐年上升;- 中端市场:价格在100-200元的口红销量稳定;- 低端市场:价格在100元以下的口红销量逐年下降。

五、口红市场趋势分析1. 个性化需求:消费者对口红的需求越来越个性化,追求独特、个性化的色号和设计。

全国重点大型零售商场化妆品销售月度监测资料

: 国商业信息中心对全国重点大型零售商场化妆品销售月度监测资料显示,

I 化妆品类商品销售额同比增长 2. 。 5% 5

料

品牌监测情 况

位品牌市场综合占有率总和为6. 0 %.比上月下降 还有羽西, 8 位居本月第三。 上月名列第二的小护士 . 本月退居第

雅座次均有上升 , 位居十强中游。丁家宜和蝶妆保持上月业绩 , 留在第七和第十的位置。 波动幅度最大的要数雅倩 , 从上月前五

退 至第九 。

中南地区 本月玉兰油销售明显回落 , 市场综合 占有率为 1.2 采诗保持强劲的销售势头 , 5%。 本月再创佳绩, 从上月第三

升至第二 , 市场综合占有率超过8 :小护士以0 %之差紧随其 % . 3

一

举夺冠。温雅第二的位次稳定 . 市场综合占有率明显增长 . 从

从上月第三升至第二。 欧莱雅销售大有起色 . 本月连升三级. 位 上月 8 2 . %升至 1. %。美涛排名迅速上升. 7 03 3 成为本月第三强。 居第三。雅倩紧随其后 . 市场综合占有率均在6 %左右。光明位 伊卡璐销量居高不下 . 仍在上月第四的原位不动。 丰采和雅倩本 次比较稳定 .本月继续保留在第五的位置 。迪彩销量持续增长 , 月仍在后五之列. 排名渐渐上升 . 均比上月提高一位。 而上月位 本月排名又见上升。 好迪和貂油本月仍然出现在榜上 . 只是座次 居前列的好迪和貂油 . 本月回落明显. 依次出现在第八和第九位。 已有新的调整。 佚侬丝离开上月前十的最后一位 .

。

玉兰油一枝独秀 . 市场综合占有率接近 1%, 8 本 四。 再度上榜的8 个品牌中. 大宝和旁氏排名稳定 . 还在上月第

落 但市场优势依然不减 在销售业绩上一直保持 五和第八的原位 T家宜和欧莱雅位次略有波动 . 本月一升一降.

护肤品销量数据分析报告(3篇)

第1篇一、报告概述随着我国经济的快速发展和人民生活水平的不断提高,护肤品市场呈现出蓬勃发展的态势。

本报告旨在通过对护肤品市场销量数据的深入分析,揭示市场趋势、消费者行为以及品牌竞争格局,为护肤品企业提供决策参考。

二、数据来源及方法本报告所采用的数据来源于国家统计局、中国化妆品协会、各大电商平台及市场调研机构。

分析方法包括描述性统计分析、相关性分析、回归分析等。

三、市场概述1. 市场规模根据国家统计局数据,2019年我国护肤品市场规模达到3368亿元,同比增长10.7%。

预计到2025年,市场规模将突破5000亿元。

2. 市场结构护肤品市场主要分为以下几个细分市场:(1)面部护理:包括洁面、爽肤水、乳液、面霜、面膜等。

(2)身体护理:包括沐浴露、身体乳、护手霜等。

(3)男士护肤:包括洁面、爽肤水、乳液、面霜等。

(4)防晒:包括防晒霜、防晒喷雾等。

(5)彩妆:包括粉底、眼影、唇膏等。

从市场结构来看,面部护理市场占比最大,其次是身体护理和男士护肤市场。

四、消费者行为分析1. 消费群体护肤品消费者主要集中在以下年龄段:(1)18-25岁:占比40%,追求时尚、个性,注重品牌形象。

(2)26-35岁:占比35%,注重品质,追求自然、健康。

(3)36-45岁:占比20%,注重功效,追求抗衰老。

2. 消费渠道护肤品消费者主要通过以下渠道购买:(1)线上渠道:占比60%,包括电商平台、品牌官网等。

(2)线下渠道:占比40%,包括商场、专卖店、药店等。

3. 消费偏好护肤品消费者在购买时主要关注以下因素:(1)品牌:占比45%,消费者更倾向于选择知名品牌。

(2)功效:占比30%,消费者注重产品的实际效果。

(3)价格:占比25%,消费者在购买时会考虑价格因素。

五、品牌竞争格局1. 品牌集中度护肤品市场品牌集中度较高,前十大品牌市场份额占比超过50%。

其中,外资品牌占据主导地位,国产品牌在近年来发展迅速,市场份额逐渐提升。

全球化妆品市场及欧莱雅、雅诗兰黛销售结构分析

内容目录1.全球化妆品市场:亚太市场重要性提升,护肤品类迎高增 (3)1.1.地区:亚太地区占据首要市场版图 (3)1.2.品类:护肤品品类增速领先,占比逐年上升 (3)1.3.渠道:线上渠道愈发重要,社交电商蓬勃发展 (4)2.欧莱雅&雅诗兰黛:从化妆品巨头看行业发展趋势 (4)2.1.地区:中国大陆已成为重要业绩增长引擎 (4)2.2.品类:护肤品重要性不断提升,为两大集团占比最高的品类 (5)2.3.功效性护肤品潜力较大,活性健康版块经营利率领先且不断提升 (6)2.4.渠道:线上渠道+旅游零售助力两大集团营收增长 (7)3.核心观点 (7)图表目录图1:全球化妆品市场按地区拆分 (3)图2:全球化妆品市场按品类拆分 (3)图3:全球化妆品市场整体增速及护肤品类市场增速 (4)图4:全球化妆品线上销售额增速 (4)图5:全球化妆品线上销售占比 (4)图6:欧莱雅集团营收按地区拆分 (5)图7:雅诗兰黛集团营收按地区拆分 (5)图8:欧莱雅集团营收按品类拆分 (5)图9:雅诗兰黛集团营收按品类拆分 (5)图10:欧莱雅集团各板块营收占比 (6)图11:欧莱雅集团各板块经营利润率 (6)1.全球化妆品市场:亚太市场重要性提升,护肤品类迎高增1.1.地区:亚太地区占据首要市场版图亚太地区份额最高且逐年保持增长。

2017 至2020 年,亚太地区化妆品市场规模占全球化妆品市场份额的比重从37%上升至43%,始终保持全球第一,亚太地区市场的重要性日益显现。

北美、西欧地区市场份额略有下滑。

图1:全球化妆品市场按地区拆分100%90%80%70%60%50%40%30%20%10%0%2017 2018 2019 2020亚太北美西欧拉丁美洲东欧非洲,中东1.2.品类:护肤品品类增速领先,占比逐年上升护肤品为化妆品市场中市场份额占比最高的品类且保持逐年增长趋势,彩妆占比略有下滑。

2017 至2020 年,护肤品均为市场份额最大的品类,占比从37%上升至42%,彩妆占比则从19%下滑至16%,香水从12%下降至10%。

化妆品行业2022年1月数据跟踪:品牌分化,珀莱雅表现亮眼

行业研究|日常消费|家庭与个人用品 证券研究报告家庭与个人用品行业周报、月报2022年02月11日品牌分化,珀莱雅表现亮眼——化妆品行业2022年1月数据跟踪报告要点:● 淘系美妆持续承压,抖音单月GMV62亿元,同增300%+据淘数据,1月淘系美妆类目成交额136.66亿元,同比下降26.95%。

其中护肤类成交额87.93亿元,同比下降30.47%;彩妆类成交额48.73亿元,同比下降19.63%。

抖音方面,据飞瓜数据,1月份美妆成交额约为62.43亿元,同比增长364.53%。

● 美容护肤、彩妆行业品牌成交额TOP20品牌数据跟踪(1)淘系:据淘数据,TOP3品牌为雅诗兰黛、兰蔻、欧莱雅,成交额分别为2.71、2.39、2.15亿元,同比下降25-32%,与大盘降幅接近。

国货品牌珀莱雅、薇诺娜保持增长,1月份成交额分别达到1.50亿元、1.02亿元,排名同比上升8位、10位。

此外,欧莱雅集团旗下超高端品牌赫莲娜录得18%的增长。

花西子、color key 、圣罗兰排名前三,成交额分别达到 1.40、1.35、1.33亿元,同比下降49%、8%、18%,完美日记排名降至第6,新锐国货品牌into you 、烙色增长亮眼。

(2)抖音:国际品牌通过头部达人带货排名靠前,抖品牌依托创始人IP 快速增长,国货品牌自播+达人播有机结合稳步发展。

其中护肤TOP3品牌为后、雅诗兰黛、珂莱妮,成交额分别达到1.73、1.39、0.92亿元;彩妆TOP3为花西子、FV 和毛戈平,成交额分别达1.13亿元、6482万元、3953万元,国货优势大。

● 重点上市公司旗下美妆品牌天猫旗舰店表现据淘数据,经调整,薇诺娜天猫旗舰店1月成交额1亿元左右,同增近30%。

舒敏系列销售持续强劲,面膜产品持续火爆。

珀莱雅天猫旗舰店成交额1.4亿元左右,同增近50%,双抗+红宝石+源力修护系列占比超过55%。

彩棠天猫旗舰店成交额近3300万元,全新升级版大师高光修容盘月销1010万元。