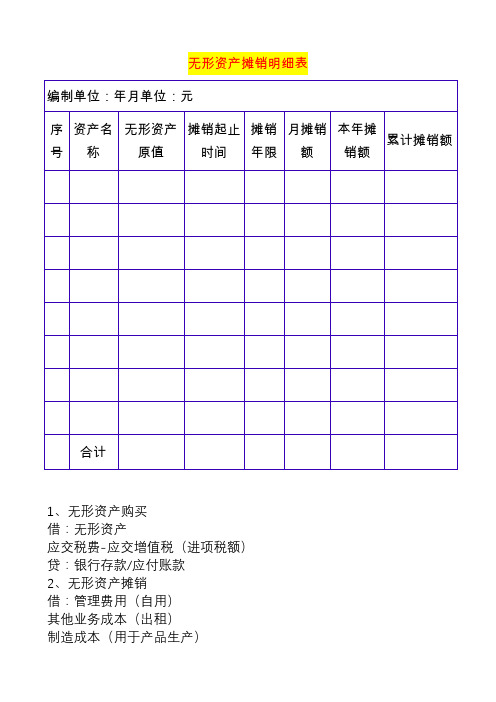

无形资产摊销明细表

无形资产摊销会计分录明细科目

无形资产摊销会计分录明细科目无形资产摊销是指将某项无形资产在使用期限内按一定的摊销方式分配到每个会计期间的过程。

无形资产摊销的核心是将无形资产的成本按照合理的方式分配到每个会计期间,以反映其在使用期限内对企业经济利益的贡献。

无形资产摊销的会计分录明细科目主要包括以下几个方面:1.无形资产的购置成本在购置无形资产时,应将其购置成本作为借方记录在固定资产账户中,同时应将相应的现金或应付账款等作为贷方。

2.无形资产摊销费用无形资产摊销费用是指将无形资产的成本按照一定的方式摊销到每个会计期间的费用。

在每个会计期间结束时,应将无形资产的摊销费用作为借方,计入无形资产摊销费用的科目中,同时将相应的应付款项或已摊销费用减少的科目作为贷方。

3.无形资产残值核算无形资产在使用期结束时可能具有一定的残值,应根据实际情况对无形资产的残值进行核算。

当无形资产的残值确定时,应将其作为借方记录在无形资产残值科目中,同时将无形资产摊销费用减少的科目作为贷方。

4.无形资产减值准备在使用期内,由于各种原因,无形资产的价值可能会发生下降,需要对其进行减值准备。

当无形资产发生减值时,应将减值准备费用作为借方记录在无形资产减值准备科目中,同时将无形资产减值的科目作为贷方。

5.无形资产的报废和处置在无形资产的使用期限结束或者发生其他原因导致无形资产不能继续使用时,需要进行报废和处置操作。

当无形资产报废和处置时,应将无形资产的原值和减值准备作为贷方记录在无形资产账户中,同时将相关的累计摊销和减值准备科目作为借方。

无形资产摊销的会计分录明细科目根据具体情况而定,以上只是一种较为常见的分录方式。

在实际操作中,根据企业的具体情况和会计准则的要求,可能会有一些差异和调整。

因此,在进行无形资产摊销时,需要根据企业的具体情况和会计准则的要求,合理确定相应的会计分录明细科目。

无形资产摊销明细表

无形资产摊销明细表

1、无形资产购买

借:无形资产

应交税费-应交增值税(进项税额)

贷:银行存款/应付账款

2、无形资产摊销

借:管理费用(自用)

其他业务成本(出租)

制造成本(用于产品生产)

贷:累计摊销

3、无形资产减值

借:资产减值损失

贷:无形资产减值准备

4、无形资产出售

借:银行存款

无形资产减值准备

累计摊销

贷:无形资产

应交税务-应交增值税(销项税额)资产处置损益(可借可贷)

5、无形资产报废

借:营业外支出

无形资产减值准备

累计摊销

贷:无形资产

6、无形资产出租

借:银行存款

贷:其他业务收入

应交税费-应交增值税(销项税额)借:其他业务成本

贷:累计摊销

银行存款。

无形资产摊销明细表

无形资产名称

浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 浪潮GS 计

入账时间

2009.12.3 2009.12.4 2009.12.5 2009.12.6 2009.12.7 2009.12.8 2009.12.9 2009.12.10 2009.12.11 2009.12.12 2009.12.13 2009.12.14 2009.12.15 2009.12.16

摊销 已摊销 年限 月份

20 20 20 20 20 20 20 20 20 20 20 20 20 20 12 12 12 12 12 12 12 12 12 12 12 12 12 12 -

月摊销额

10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 140,000.00

累计摊销额

10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 10,000.00 140,000.00

原值

2,000,000.00 2,000,001.00 2,000,002.00 2,000,003.00 2,000,004.00 2,000,005.00 2,000,006.00 2,000,007.00 2,000,008.00 2,000,009.00 2,000,010.00 2,000,011.00 2,000,012.00 2,000,013.00

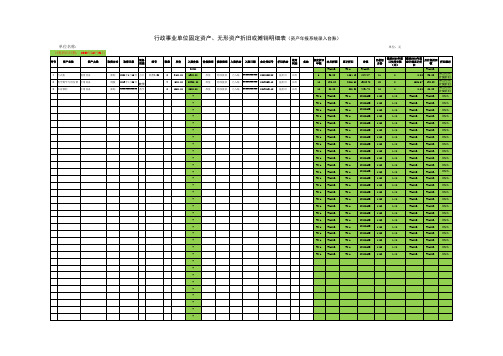

行政事业单位固定资产、无形资产折旧或摊销明细表(资产年报系统录入台账)(2020年启用)

2500.00

原值 财政拨款 已入账 ########### 2019013112 提折旧 在用

-

-

备注

规定折旧 年限

本月折额

#VALUE!

6

95.83

10

190.83

10

20.83

#N/A #VALUE!

#N/A #VALUE!

累计折旧

净值

#N/A 1054.13

#VALUE! 5845.87

3816.60 19083.40

#VALUE!

#N/A

-

#N/A #VALUE!

#N/A

#VALUE! 1452

1440

#VALUE!

#VALUE!

#N/A

-

#N/A #VALUE!

#N/A

#VALUE! 1452

1440

#VALUE!

#VALUE!

#N/A

-

#N/A #VALUE!

#N/A

#VALUE! 1452

1440

#VALUE!

数量 单价

2 3450.00 5 4580.00 2 1250.00

入账价值

价值类型 拨款类型 入账状态 入账日期

会计凭证号

折旧状态

使用 状态

32300

6900.00

原值 财政拨款 已入账 ########### 2020022802 提折旧 在用

22900.00

原值 财政拨款 已入账 ########### 2019053118 提折旧 在用

1452

1440

#VALUE!

#VALUE!

#N/A

#N/A

#VALUE! 1452