第六章 自相关 案例分析

第六章 自相关(序列相关)

2 横截面数据中的自相关:一般来说截面数据不容

易出现自相关,但相邻的观测单位之间也可能存在 “溢出效应”(neighborhood effect)。例如,相邻 省份、国家之间的经济活动相互影响(通过贸易、 投资、劳动力流动等);相邻地区的农业产量受到 类似的天气影响而相关;同一社区内的房屋价格存 在相关性;相邻地区的消费倾向有相关性

图 中 实 线 表 示 真 实 的 总 体 回 归 线 。 假 设 扰 动 项 存 在

正 自 相 关 , 即 E ij X >0 , 若 1>0 ( 图 中 左 边 小 椭 圆 形 ) 由 于 存 在 正 自 相 关 , 则 2 >0 的 可 能 性 也 就 很 大 ; 而 若

n-1<0 ( 图 中 右 边 小 椭 圆 形 ) 则 n <0 的 可 能 性 也 就 很 大

此 检 验 被 称 为 B GB 检 验 ( r e u s c h - G o d f r e y )

3B 、 o x P i e r c e Q 检 验

定义残差的各阶样本自相关系数为

t=j+1 ˆ j n

e e

t=1

n

t t-j

2 e t

(j=1,2, ,p)

d ˆ 且 n 正 态 分 布 , j = 1 , 2 , , p j

3 设 定 误 差 m i s s p e c i f i c a t i o n : 如 果 模 型 设 定 中 遗 漏 会 引 起 扰 动 项 的 自 相 关 。

了 某 个 自 相 关 的 解 释 变 量 , 并 被 纳 入 到 扰 动 项 中 , 则

三 、 自 相 关 的 检 验

X X X X n 1 j ˆ ˆ Q = S+ 1 - etet-j xt x + xt-jx t-j t n j= p+1 1i=j+1 p

第六章 自相关(计量经济学课件,南京农业大学-周曙东)

E(εt ) = 0

εt 为白噪声

Var (εt ) = s2 Cov(εt , εt+s ) = 0

Yt= bo + b1 Xt + ut

(1)

如果自相关系数 为已知,将上式滞后一期

Yt-1= bo + b1 Xt-1 + ut-1

两边乘以

Yt-1= bo + b1 Xt-1 + ut-1

= (X’ P’ P X ) -1 X’ P’ P Y

= (X’ -1 X ) -1 X’ -1 Y

~ B

称为广义最小二乘估计量

1、 当 = I 时, B~ = ( X’ X ) -1 X’ Y ,广义最小二乘 估计量就是普通最小二乘估计量。

2、 当模型存在异方差时:

12

0

...

0

Ω

0

2 2

三、杜宾两步法

这种方法是先估计^ 再作差分变换,然后用OLS法来

估计参数。步骤是: 1、将模型(3)的差分形式写为

Yt = bo (1 )+ Yt-1 + b1 Xt b1 Xt-1 + Vt

Yt = ao + Yt-1 + a1 Xt + a2 Xt-1 + Vt

式中:

ao = bo (1 )

如b图所示,散点在II, IV象限,

表明存在负自相关。

二、杜宾—瓦森检验

DW检验是检验自相关的最著名、最常用的 方法。

1、适用条件 2、检验步骤

–(1)提出假设 –(2)构造统计量 –(3)检验判断

1、适用条件

(1)回归模型中含有截距项; (2)解释变量与随机扰动项不相关; (3)随机扰动项是一阶自相关; (4)回归模型解释变量中不包含滞后因变量; (5)样本容量比较大。

第六章 自相关 《计量经济学》PPT课件

[(

1

ˆ

)

1

xt

ut

]2

(1 ˆ1)2 xt2 2(1 ˆ1) xt ut ut2

(6.2.11)

其中 xt ut xt ut (1 ˆ1) xt2

u

2 t

ut ut

ut2

1 n

ut ut

t t

(1

1 n

)

u

2 t

2 n

ut

t t

ut

所以

2 t

(1

ˆ 1 )2

xt2

第六章 自相关 【本章要点】(1)自相关的概念,自相关强度的 量度—自相关系数,了解经济现象中自相关产生 的原因;(2)自相关性对模型参数估计的影响; (3)检验自相关性的主要方法;(4)消除自相 关影响的方法。 §6.1 自相关 一、自相关的概念

如果经典回归的基本假定4遭到破坏,则

COV(ut ,us)=E(ut us)≠0 , t≠s , t,s=1,2, …,n,即u的取值与 它的前一期或前几期的取值相关,则称u存在序列相关 或自相关。 自相关有正自相关和负自相关之分,对随机项的时间 序列u1,u2,…,un,…,当ut > 0时,随后的若干个随机项 ut+1,u t+2,…都有大于0的倾向,当ut < 0时,随后若干个 随机项都有小于0的倾向,我们说u具有正相关性;而 负自相关则意味着两个相继的随机项ut和ut+1具有正负 号相反的倾向。在经济数据中,常见的是正自相关现象。

(4)根据样本容量n,自变量个数和显著水平0.05 (或0.01)从D-W检验临界值表中查出dL和du。 (5)将d 的现实值与临界值进行比较: ①若d < dL,则否定H0,即u存在一阶线性正自相关; ②若d > 4- dL,则否定H0,即u存在一阶线性负自相关; ③若du< d < 4- du,则不否定 H0,即u不存在(一阶)线 性自相关;

计量经济学第六章自相关

计量经济学第六章自相关自相关是计量经济学中一种重要的现象,它指的是一个变量与其自己在过去时间点上的相关性。

自相关在实证研究中十分常见,对经济学家来说,了解和掌握自相关性质是至关重要的。

1. 引言自相关作为计量经济学的一项基础概念,是经济学研究中不可或缺的一个重要方法。

自相关性的存在通常会引起回归结果的偏误,而忽略自相关性可能导致估计不准确的结果。

因此,探讨自相关性的性质和应对方法是计量经济学的重点之一。

2. 自相关的定义和表示自相关是指一个变量与其自身在过去时间点上的相关性。

假设我们有一个时间序列数据集,其中变量yt表示一个时间点上的观测值,t表示时间索引。

自相关系数可以通过计算观测值yt与其在过去某一时间点上的观测值yt-k(k为时间滞后期数)的相关性来得到。

数学上,自相关系数可以用公式表示为:ρ(k) = Cov(yt, yt-k) / (σ(yt) * σ(yt-k))其中,ρ(k)表示第k期的自相关系数,Cov表示协方差,σ表示标准差。

3. 自相关性的性质自相关性具有以下几个性质:3.1 一阶自相关性一阶自相关性是指变量值yt与前一期的观测值yt-1之间的相关性。

一阶自相关系数ρ(1)通常用来检验时间序列数据是否存在自相关性。

若ρ(1)大于零且显著,则表明存在正的一阶自相关性;若ρ(1)小于零且显著,则表明存在负的一阶自相关性。

3.2 高阶自相关性除了一阶自相关性,时间序列数据还可能存在高阶自相关性。

高阶自相关性是指变量值yt与过去第k期的观测值yt-k之间的相关性。

通过计算不同滞后期的自相关系数ρ(k),可以了解数据在不同时间跨度上的自相关性情况。

3.3 异方差自相关性异方差自相关性是指时间序列数据中的方差不仅与自身相关,还与过去观测值的相关性有关。

异方差自相关性可能导致在回归分析中的标准误差失效,从而产生无效的回归结果。

因此,在处理存在异方差自相关性的数据时要采取合适的修正方法。

4. 自相关性的检验方法在实证研究中,经济学家通常使用多种方法来检验数据中的自相关性,常用的方法包括:4.1 Durbin-Watson检验Durbin-Watson检验是一种常用的检验自相关性的方法,其基本思想是通过检验误差项的相关性来判断自相关是否存在。

第六章自相关案例分析

第六章 案例分析一、研究目的2003年中国农村人口占59.47%,而消费总量却只占41.4%,农村居民的收入和消费是一个值得研究的问题。

消费模型是研究居民消费行为的常用工具。

通过中国农村居民消费模型的分析可判断农村居民的边际消费倾向,这是宏观经济分析的重要参数。

同时,农村居民消费模型也能用于农村居民消费水平的预测。

二、模型设定正如第二章所讲述的,影响居民消费的因素很多,但由于受各种条件的限制,通常只引入居民收入一个变量做解释变量,即消费模型设定为t t t u X Y ++=21ββ(6.43)式中,Y t 为农村居民人均消费支出,X t 为农村人均居民纯收入,u t 为随机误差项。

表6.3是从《中国统计年鉴》收集的中国农村居民1985-2003年的收入与消费数据。

表6.3 1985-2003年农村居民人均收入和消费 单位: 元2000 2001 2002 20032253.40 2366.40 2475.60 2622.241670.00 1741.00 1834.00 1943.30314.0 316.5 315.2 320.2717.64 747.68 785.41 818.86531.85 550.08 581.85 606.81注:资料来源于《中国统计年鉴》1986-2004。

为了消除价格变动因素对农村居民收入和消费支出的影响,不宜直接采用现价人均纯收入和现价人均消费支出的数据,而需要用经消费价格指数进行调整后的1985年可比价格计的人均纯收入和人均消费支出的数据作回归分析。

根据表6.3中调整后的1985年可比价格计的人均纯收入和人均消费支出的数据,使用普通最小二乘法估计消费模型得t t X Y 0.59987528.106ˆ+=(6.44)Se = (12.2238) (0.0214)t = (8.7332)(28.3067)R 2 = 0.9788,F = 786.0548,d f = 17,DW = 0.7706该回归方程可决系数较高,回归系数均显著。

自相关案例分析

自相关案例分析

自相关案例分析

接下来,我们需要计算自相关函数。自相关 函数的计算方法是,对于不同的时间延迟( 或滞后)值,计算当前回报率与未来回报率 之间的相关性。具体来说,对于每个时间延 迟值,我们可以将数据分成两部分,一部分 是前一部分的数据,一部分是后一部分的数 据。然后我们计算前一部分数据的回报率与 后一部分数据的回报率之间的相关性

NEXT

自相关案例分析

最后,我们可以通过比较不同时 间范围内的自相关函数图像来分 析回报率的自相关性。例如,我 们可以分别计算短期、中期和长 期时间范围内的自相关函数,并 比较它们的结果。这有助于我们 了解股票市场在不同时间范围内 的自相关性特征

总结

自相关案例分析

通过这个案例分析,我们了 解了自相关的概念和如何使 用自相关函数来衡量时间序 列数据的自相关性。我们发 现股票市场的回报率存在自 相关性,这种自相关性随着 时间延迟值的增加而逐渐减 弱。通过进一步分析自相关 函数的结果,我们可以了解 股票市场回报率的时域特征, 为投资决策提供有价值的参

自相关案例分析

自相关案例分析

目录

自相关案例分析

自相关是统计学中一个重要的概念,它描述 的是时间序列数据自身的依赖性。自相关函 数(ACF)是衡量时间序列数据自相关性的工 具。下面我们将通过一个具体的案例来分析 自相关

案例背景:假设我们有一个关于某股票市 场的日交易数据,我们想要研究这个股票 市场的自相关性。具体来说,我们想要通 过自相关函数来分析这个股票市场今天的 回报率与明天的回报率之间的关系

分析自相关函数的结果

自相关案例分析

通过观察自相关函数的图形,我 们可以看到当前回报率与未来回 报率之间的相关性随着时间延迟 值的增加而逐渐减弱。这表明这 个股票市场的回报率具有一定的 自相关性,即今天的回报率在一 定程度上可以影响到明天的回报 率

南开大学计量经济学第6章自相关

经济模型中最常见的是一阶自回归形式。

T

ut ut1

依据 OLS 公式,模型 ut = 1 ut -1 + vt 中1 的估计公式是

aˆ1

=

t=2 T

。

ut12

t=2

若把 ut, u t-1 看作两个变量,则它们的相关系数是 ˆ =

T

ut ut1

t=2

。

T

T

ut 2

u t 1 2

(2)样本容量T

21 1.22 1.42 1.13 1.54 1.03 1.67 0.93 1.81 0.83 1.96

22 1.24 1.43 1.15 1.54 1.05 1.66 0.96 1.80 0.86 1.94 (3)原回归模型中解 23 1.26 1.44 1.17 1.54 1.08 1.66 0.99 1.79 0.90 1.92 释变量个数k(不包括

《Econometrics》 《计量经济学》

攸频

nkeconometrics126 南开大学经济学院数量经济研究所

第六章 自相关

Autocorrelation

§6.1 基本概念、类型及来源 §6.2 自相关的后果 §6.3 自相关的检验(DW检验、LM检验) §6.4 自相关的修正(GLS) §6.5 案例

同理,Cov(ut, ut - s) = s Var(ut)

自相关的表现形式

§6.1.3 自相关的来源

(1)惯性 大多数经济时间数据都有一个明显的特点,即

具有惯性。 如:经济周期

棘轮效应

(2)设定偏误:模型中遗漏了显著的变量

例如:如果对羊肉需求的正确模型应为

Yt=b0+b1X1t+b2X2t+b3X3t+ut

第六章(自相关)

(5)扰动项自身特性引起自相关(真实自相关)

某些偶然因素如灾害、政治因素的长期影响、蛛网现象等

第二节 自相关的后果

一、对参数估计的影响 1. 参数的OLS估计式仍然是无偏的

(无偏性证明中未涉及自相关)

2. 用OLS估计的参数的方差不再具有最小方差

(可以找到比OLS更小方差的估计式)

存在自相关时仍用经典假定下公式可能严重低估真实方差

自相关程度的度量 自相关系数

u u

t 2 n t 2

n

t t 1 n

2 2 u u t t 1 t 2

自相关的形式

如果 Cov(ut , ut 1 ) 0 称 u t 序列存在一阶自相关 如果 u t 的自相关形式为:

E ( t ) 0 Var ( t ) 2

et 1

et

O

t

O

et 1

(b)负序列相关(负自相关)

二、德宾—沃森D检验(Durbin—Watson检验)

将 ei 视为对 u i 的估计,寻求适当的检验统计量 H0 : 0 原假设: H1 : 0

建立 DW 统计量(也称d统计量):

1. 基本思想:

d

(e

2

n

t n

et 1 )

E (ut ) k E ( t k ) 0

k 0

方差

Var (ut ) Var ( t k ) 2 kVar ( t k )

2 u k t 0 t 0 2 2 (1 2 4 ) 2 1

n

t t 1 n

在样本容量大时有

2 2 u u t t1

2 2 u u t t 1 t 2

第六章 自相关 《计量经济学》PPT课件

由于解释变量之一是被解释变量的滞后值,称为自 回归模型。人们的消费习惯不会轻易改变,从而 对模型产生自相关性。

(3)模型设定偏误(specification error)。

一是应含而未含变量(excluded variable)设定偏 误;二是不正确的函数形式。例

Yi

1

2 X 2i

3

X

2 2i

ui

• 同时,可以推出下列结论

•

E(ut ) mE(vtm ) 0

m0

(6.1.14)

•

Var(ut

)

m0

2 mVar (vt

m

)

1

2 v

2

(6.1.15)

三、自相关产生的原因

(1)惯性(inertia)。

大多数经济时间序列都一个明显的特点,就是它的 惯性或黏滞。例如,GDP、价格指数、就业等时 间序列都呈现出一定的周期性。这种“内在的动 力”惯性往往产生序列自相关。

E ( ˆ2

)

E

(

xt yt xt2

)

E(2

xtut xt2

)

•

2

xt E(ut ) xt2

2

(6.2.5)

• 即参数 2的OLS估计量为无偏估计量。

在随机干扰项不满足无自相关条件时,得到OLS估 计量的方差为:

Var(ˆ2

)

E(ˆ2

2

)

E(

xtut xt2

)2

1 ( xt2 )2

下,经济变量也是正相关,式子(6.2.6)括号内的数值是 大于0的。也就是说,仍使用式子(6.2.3)作为参数估计 量的方差将会低估真实的方差。

• 当随机干扰项不存在自相关时, 2 的无偏估计为:

第六章 自相关

10

原因3-数据处理造成的相关 因为某些原因对数据进行了修整和内插处理,

在这样的数据序列中就会有自相关。

例如,将月度数据调整为季度数据,由于采用

了加合处理,修匀了月度数据的波动,使季度

数据具有平滑性,这种平滑性产生自相关。对 缺失的历史资料,采用特定统计方法进行内插 处理,使得数据前后期相关,产生了自相关。

20

可以推得:

E(ut ) = r E(vt-r ) = 0

r =0

∞

2 Var(t ) Var( t r ) 2 1 r o

2 2r

表明,在 ut 为一阶自回归的相关形式时,随机 误差 ut 依然是零均值、同方差的误差项。

21

vt 并不影响回归模型中随机 误差项 ut 的以前各期值 ut-k (k 0) ,所以 vt 与 ut-k

11

原因4-蛛网现象

许多农产品的供给呈现为 蛛网现象,供给对价格的 反应要滞后一段时间,因 为供给需要经过一定的时 间才能实现。如果时期 t 的价格 P 低于上一期的 t 价格 P ,农民就会减少 t -1 时期 t 1 的生产量。如 此则形成蛛网现象,此时 的供给模型为: 蛛网现象是微观经济学中的 一个概念。它表示某种商品 的供给量受前一期价格影响 而表现出来的某种规律性, 即呈蛛网状收敛或发散于供 需的均衡点。

ˆ 的方差 Var( 法将低估估计量 。可以证明: ˆ ) 2 2

n 1 xt xt 1 2 Var n 1 2 t 1n 2 2 2 2 x x t t t 1 t 1

x x

t 1 n t 1

n2

t t 2

2 x t

自相关的性质可以用自相关系数的符号判断

自相关——精选推荐

第六章 自相关一、什么是自相关及其来源 二、自相关的后果三、自相关的检验 四、自相关的修正五、应用实例6.1自相关的概念及其来源例如:研究中国工业总产值指数(Y )和国有企业工业总产值指数(X )的关系,利用1977年至1997年的历史资料,运用OLS 方法得到如下模型。

2ˆ0.0568 1.0628(37.8666)(0.3502)(0.0015)(3.0348)0.32650.37679.2099t t Y X t R DW F =+====给定显著性水平a=0.05,自由度为19,查t 分布表得0.025(19) 2.093t =。

以模型的计算结果t=3.0348,且0.025(19)t t >,表明t X 对t Y 的影响比较显著,但可决系数并不理想。

这种情况下,随机扰动项之间有可能存在序列自相关。

一、自相关的概念自相关(auto correlation )又称序列相关(serial correlation ),是指总体回归模型的随机误差项i u 之间存在的相关关系。

更一般的,自相关是指某一随机变量在时间上与其滞后项之间的相关。

经典回归模型中,曾假定随机误差项无自相关,即i u 在不同观测点之间是不相关的。

(,)(,)0()i j i j Cov u u E u u i j ==≠如果该假设不成立,就称i u 与j u 存在自相关,即不同观测点上的误差项彼此相关。

二、自相关产生的原因 1)经济系统的惯性。

自相关现象大多出现在时间序列数据中,其本期值往往受滞后值影响,突出特征就是惯性和低灵敏度。

例如:居民总消费函数模型01(1,2,,)t t tC Y u t n ββ=++=总消费受收入(t Y )的影响,事实上消费也受消费习惯的影响。

把消费习惯并列随机扰动项中,就可能出现序列相关性。

2)经济行为的滞后性例如,基础设施的建设需要一定的建设周期,那么产出效益的发挥有一定滞后时间。

第六章 自相关

2 2

n 2 2

n 1 2 n2 2 2

4.自相关的后果

如果把最小二乘法用于随机项有序列相关的 回归模型,那么将产生三种主要后果(下面以一 阶自回归的形式来讨论) : 第一,尽管所得的估计值仍是无偏的,但这 时其估计值的方差大小可能非常不同于其真实的 方差(下面的讨论以 Yi = X i 为例) 。 估计值仍是无偏性的证明: xi y i xi i ˆ x 2i x 2i

4.自相关的后果

从上式可清楚看出,随机项有无序列相关,估计值的 方差是大不相同的。特别是,如果 为正,且 X 值 的前后期也为正相关时,上式的第二项则为正,这时 的方差将明显大于随机项无序列相关时的方差。因此, 这时仍用最小二乘法得到的参数估计值的方差,将比 其真实的方差低得多。

4.自相关的后果

3.自相关性质

下面我们主要讨论一阶自回归的形式

t t 1 vt

这里的 是自相关系数,且有 1 ,如果 0 则 称之为正序列相关, 0 则称之为负序列相关。 而 vt 是随机变量,且满足假设

E (vt ) 0, E (vt ) v , E (vt v s ) 0, t s

第六章 自相关

本章知识结构

1.自相关概念 2.自相关产生的原因 3.自相关的性质 4.自相关的后果 5.自相关的检验 6.自相关模型的估计 7.案例

1.自相关概念

在回归分析方法中,还有一个重要的假设条件是假设 回归模型中的随机项 i 是独立的或不相关的,即

Cov( i , j ) =0 ,i j , j 1,2, , n 。

2 t t 2 2 i

第六章 自相关

( 4)

二、杜宾两步法

广义差分法要求 已知,但实际上只能用 的估计值 ^ 来代替。 这种方法是先估计 再作差分变换,然后用OLS法来 估计参数。步骤是: 1.将模型(3)的差分形式写为

Yt = bo (1 )+ Yt-1 + b1 Xt b1 Xt-1 + ε t

Yt = ao + Yt-1 + a1 Xt

et

n

2

et et 1 ˆ ρ 2 et

ˆ) d 2(1

• 因为-1 1,所以,0 d 4

DW检验的判断准则

不能检出 不能检出

正自相关 0

无自相关

负自相关

dL

dU

2

4- dU

4- dL

4

依据显著水平、变量个数(k)和样本大小(n) 一般要求样本容量至少为 15。

ˆ 2Yt 1 Yt ρ ˆ 2 X t 1 Xt ρ ˆ 2 t 1 t ρ

Xt

( 2)

7、反复迭代,直到 收敛,实际上人们只迭代两次, 称为二步迭代法。Eviews 中有专门命令 AR(1) 一阶自回归 LS Y C X AR(1) 在回归结果中,可以直接读到 的迭代收敛值。

用OLS法来求得参数估计值 ^ ao 和 ^ b1 此外求的估计值还有其它方法:

ˆ) d 2(1 ρ

d ˆ 1 ρ 2

三、科克兰内—奥克特迭代法

科克兰内—奥克特法又称迭代法,步骤是: 1、用OLS估计模型 Yt= bo + b1 Xt+μ t 2、计算残差et ^ ^ +b ^X ) et = Yt Yt = Yt (b o 1 t 3、 将et代入,得残差的一阶自回归方程 et = et-1 + ε t

第六章 自相关

DW检验临界值与三个参数 有关。 (1)检验水平, (2)样本容量T ,

(3)原回归模型中解释变 量个数k(不包括常数项)。

注:1. 表示检验水平,T 表示样本容量, k 表示回归模型中解释变量个数 (不包括常数项) 。 2. dU 和 dL 分别表示 DW 检验上临界值和下临界值。 3. 摘自 Dubrin-Watson (1951)。

Байду номын сангаас

(et et 1 ) 2

DW =

t 2

T

et 2 et 12 2 et et 1

=

t 2 t 2 t 2

T

T

T

et 2

t 1

T

T

et 2

t 1

T T

T

因为在样本容量充分大条件下有 et 2 ≈ e t 1 2 ≈ et 2

t 2 t 2 t 1

2

所以 DW 可以近似表示为, DW≈

e

t 2

T

t 1

2

2

e e

t 2 2

T

t t 1

e e

= 2 (1 t 2 T

T

t t 1

e

t 2

T

t 1

e

t 2

ˆ) ) = 2 (1 -

2

t 1

6.3 自相关检验

与 DW 值的对应关系及意义 =0 =1 = -1

当DW值落在“不确定”区域时,有两种处理方法。(1)加大样本容量或 重新选取样本,重作DW检验。有时DW值会离开不确定区。(2)选用其 它检验方法。 DW检验临界值与三个参数有关。

附表 4

T dL 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 1.08 1.10 1.13 1.16 1.18 1.20 1.22 1.24 1.26 1.27 1.29 1.30 1.32 1.33 1.34 k =1 dU 1.36 1.37 1.38 1.39 1.40 1.41 1.42 1.43 1.44 1.45 1.45 1.46 1.47 1.48 1.48

计量经济学第六章自相关

计量经济学第六章自相关在计量经济学的学习中,自相关是一个重要且颇具挑战性的概念。

自相关,简单来说,就是指在时间序列或横截面数据中,观测值之间存在的某种相关性。

想象一下,我们在研究某个经济变量随时间的变化情况,比如一家公司的销售额。

如果在不同的时间段,销售额的变化不是相互独立的,而是存在一定的关联,这就可能出现了自相关现象。

自相关产生的原因多种多样。

其中一个常见的原因是经济变量的惯性。

例如,消费者的消费习惯往往具有一定的延续性,不会突然发生巨大的改变。

这就导致消费数据在不同时期可能存在相关性。

另一个可能的原因是模型设定的不准确。

如果我们在构建计量经济模型时,遗漏了某些重要的解释变量,那么残差项就可能包含这些被遗漏变量的影响,从而导致自相关。

自相关的存在会给我们的计量经济分析带来一系列问题。

首先,它会影响参数估计的有效性。

在存在自相关的情况下,传统的最小二乘法(OLS)估计得到的参数估计值不再是最优的,估计的方差也会被低估,这可能导致我们对参数的显著性做出错误的判断。

其次,自相关会使我们对模型的假设检验失效。

假设检验是基于一定的统计分布进行的,如果存在自相关,这些分布就不再适用,从而导致检验结果的不可靠。

那么,如何检测自相关呢?常用的方法有图形法、杜宾瓦特森(DurbinWatson)检验等。

图形法是通过绘制残差的序列图来直观地观察是否存在自相关。

如果残差呈现出某种周期性或趋势性,那么就可能存在自相关。

杜宾瓦特森检验则是一种基于统计量的检验方法。

它通过计算一个特定的统计量,并与临界值进行比较来判断是否存在自相关。

如果经过检测发现存在自相关,我们就需要采取相应的方法来处理。

一种常见的方法是广义最小二乘法(GLS)。

GLS通过对原模型进行变换,使得变换后的模型不存在自相关,从而得到更有效的参数估计。

另外,还可以使用一阶差分法。

这种方法将原变量的一阶差分作为新的变量进行回归分析,从而消除可能存在的自相关。

计量经济学课件:第六章-自相关性

第六章 自相关性本章教学要求:本章是违背古典假定情况下线性回归描写的参数估计的又一问题。

通过本章的学习应达到:掌握自相关的基本概念,产生自相关的背景;自相关出现对模型影响的后果;诊断自相关存在的方法和修正自相关的方法。

能够运用本章的知识独立解决模型中的自相关问题。

经过第四、五、六章的学习,要求自行选择一个实际经济问题,建立模型,并判断和解决上述可能存在的问题。

第一节 自相关性的概念一、一个例子研究中国城镇居民消费函数,其中选取了两个变量,城镇家庭商品性支出(现价)和城镇家庭可支配收入(现价),分别记为CSJTZC 和CSJTSR ,时间从1978年到1997年,n=20。

但为了剔除物价的影响,分别对CSJTZC 和CSJTSR 除以物价(用CPI 表示),这里CPI 为城镇居民消费物价指数(以1990年为100%),经过扣除价格因素以后,记CPICSJTSRX CPICSJTZCY ==即如下表回归以后得到的残差为Dependent Variable: YMethod: Least SquaresDate: 10/27/04 Time: 09:39Sample: 1978 1997Included observations: 20Std. Error t-Statistic Prob.Variable CoefficientC-103.369278.80739-1.3116690.2061X0.9235510.01603357.603880.00003939.341 R-squared0.994605Mean dependentvarAdjusted R-squared0.994305S.D. dependent var2124.467S.E. of regression160.3247Akaike info criterion13.08692Sum squared resid462671.9Schwarz criterion13.18649Log likelihood -128.8692 F-statistic 3318.207 Durbin-Watson stat1.208037 Prob(F-statistic)0.000000二、什么是自相关性在引出自相关性的概念之前,根据建立中国城镇居民储蓄函数,经用最小二乘法估计出参数后,得到残差序列,由此画出残差图(残差序列自身的关系),从图形上看存在t e 对1 t e 的线性关系,残差的这种现象说明了什么?下面给出序列自相关的定义。

计量经济学(第六章自相关)

所以在有自有关时,一般最小二乘估计 ˆ2 旳原 则误就不可靠了。

Econometrics 2003

20

一种被低估了旳原则误意味着一种较大旳t统计

量。所以,当 0时,一般t统计量都很大。

这种有偏旳t统计量不能用来判断回归系数旳明 显性。 综上所述,在自有关情形下,不论考虑自有关, 还是忽视自有关,一般旳回归系统明显性旳t检 验都将是无效旳。 类似地,因为自有关旳存在,参数旳最小二乘估 计量是无效旳,使得F检验和t检验不再可靠。

cov(i , j ) E(i j ) 0存在i j

常见于时间序列数据。

Econometrics 2003

3

自有关类型:一阶自有关

一阶自相关:Cov(ut , ut1) 0;

若进一步,有ut=ut1+t ,

则称ut一阶线性自相关

(其中 |

|

1,

为白噪声序列,

t

即E(t ) 0, Cov(t , s ) 0(t s),

作为散布点绘图,假如大部分点落在第Ⅰ、Ⅲ象限,表白

随机误差项 ut 存在着正自有关。

Econometrics 2003

25

et

et

et-1et 1

图 6.2 et与et-1旳关系

假如大部分点落在第Ⅱ、Ⅳ象限,那么随机误

差项 ut 存在着负自有关。

Econometrics 2003

26

et

t

二、对模型检验旳影响

Econometrics 2003

30

n

n

n

et2 +

e2 t -1

-

2

et et -1

DW = t=2

t=2 n

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

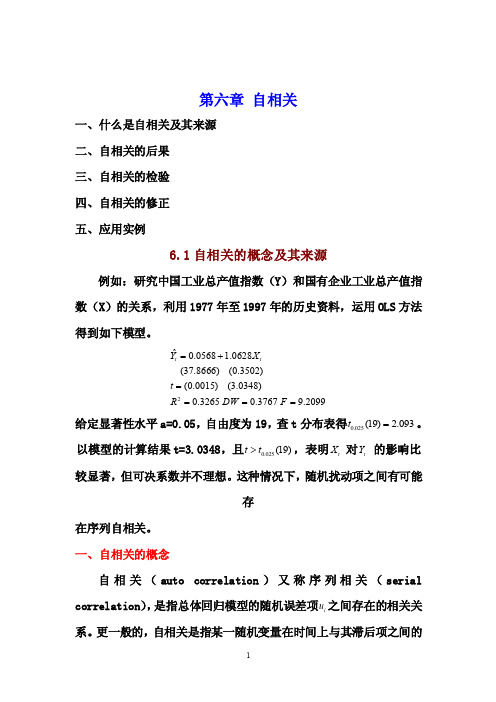

第六章 自相关 案例分析

一、研究目的

2003年中国农村人口占59.47%,而消费总量却只占41.4%,农村居民的收入和消费是一个值得研究的问题。

消费模型是研究居民消费行为的常用工具。

通过中国农村居民消费模型的分析可判断农村居民的边际消费倾向,这是宏观经济分析的重要参数。

同时,农村居民消费模型也能用于农村居民消费水平的预测。

二、模型设定

正如第二章所讲述的,影响居民消费的因素很多,但由于受各种条件的限制,通常只引入居民收入一个变量做解释变量,即消费模型设定为

t t t u X Y ++=21ββ

(6.43)

式中,Y t 为农村居民人均消费支出,X t 为农村人均居民纯收入,u t 为随机误差项。

表6.3是从《中国统计年鉴》收集的中国农村居民1985-2003年的收入与消费数据。

表6.3 1985-2003年农村居民人均收入和消费 单位: 元

为了消除价格变动因素对农村居民收入和消费支出的影响,不宜直接采用现价人均纯收入和现价人均消费支出的数据,而需要用经消费价格指数进行调整后的1985年可比价格计的人均纯收入和人均消费支出的数据作回归分析。

根据表6.3中调整后的1985年可比价格计的人均纯收入和人均消费支出的数据,使用普通最小二乘法估计消费模型得

t t

X Y 0.59987528.106ˆ+= (6.44)

Se = (12.2238) (0.0214)

t = (8.7332)

(28.3067)

R 2 = 0.9788,F = 786.0548,d f = 17,DW = 0.7706

该回归方程可决系数较高,回归系数均显著。

对样本量为19、一个解释变量的模型、5%显著水平,查DW 统计表可知,d L =1.18,d U = 1.40,模型中DW<d L ,显然消费模型中有自相关。

这一点残差图中也可从看出,点击EViews 方程输出窗口的按钮Resids 可得到残差图,如图6.6所示。

图6.6

残差图

图6.6残差图中,残差的变动有系统模式,连续为正和连续为负,表明残差项存在一阶正自相关,模型中t 统计量和F 统计量的结论不可信,需采取补救措施。

三、自相关问题的处理

为解决自相关问题,选用科克伦—奥克特迭代法。

由模型(6.44)可得残差序列e t ,在EViews 中,每次回归的残差存放在resid 序列中,为了对残差进行回归分析,需生成命名为

e 的残差序列。

在主菜单选择Quick/Generate Series 或点击工作文件窗口工具栏中的Procs/ Generate Series ,在弹出的对话框中输入e = resid ,点击OK 得到残差序列e t 。

使用e t 进行滞后一期的自回归,在EViews 命今栏中输入ls e e (-1)可得回归方程

e t = 0.4960 e t-1

(6.45)

由式(6.45)可知ρ

ˆ=0.4960,对原模型进行广义差分,得到广义差分方程 t t t t t u X X Y Y +-+-=---)4960.0()4960.01(4960.01211ββ

(6.46)

对式(6.46)的广义差分方程进行回归,在EViews 命令栏中输入ls Y -0.4960*Y (-1) c

X -0.4960*X (-1),回车后可得方程输出结果如表6.4。

表6.4 广义差分方程输出结果 Dependent Variable: Y-0.496014*Y(-1) Method: Least Squares Date: 03/26/05 Time: 12:32 Sample(adjusted): 1986 2003

Included observations: 18 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. C

60.44431 8.964957 6.742287 0.0000 X-0.496014*X(-1) 0.583287

0.029410

19.83325

0.0000

R-squared

0.960914 Mean dependent var 231.9218 Adjusted R-squared 0.958472 S.D. dependent var 49.34525 S.E. of regression 10.05584 Akaike info criterion 7.558623 Sum squared resid 1617.919 Schwarz criterion 7.657554 Log likelihood -66.02761 F-statistic 393.3577 Durbin-Watson stat

1.397928 Prob(F-statistic)

0.000000

**5833.04443.60ˆt t X Y +=

(6.47)

)9650.8(=Se (0.0294)

t = (6.7423)

(19.8333)

R 2 = 0.9609 F = 393.3577 d f = 16 DW = 1.3979

式中,1*4960.0ˆ--=t t t

Y Y Y ,1*4960.0--=t t t X X X 。

由于使用了广义差分数据,样本容量减少了1个,为18个。

查5%显著水平的DW 统计表可知d L = 1.16,d U = 1.39,模型中DW = 1.3979> d U ,说明广义差分模型中已无自相关,不必再进行迭代。

同时可见,可决系数R 2

、t 、F 统计量也均达到理想水平。

对比模型(6.44)和(6.47),很明显普通最小二乘法低估了回归系数2ˆ

β的标准误差。

[原模型中Se (2ˆβ)= 0.0214,广义差分模型中为Se (2ˆ

β)= 0.0294。

经广义差分后样本容量会减少1个,为了保证样本数不减少,可以使用普莱斯—温斯

腾变换补充第一个观测值,方法是21*11ρ-=X X 和2

1*11ρ-=Y Y 。

在本例中即为

210.49601-X 和2

10.49601-Y 。

由于要补充因差分而损失的第一个观测值,所以在

EViews 中就不能采用前述方法直接在命令栏输入Y 和X 的广义差分函数表达式,而是要生成X 和Y 的差分序列X *和Y *。

在主菜单选择Quick/Generate Series 或点击工作文件窗口工具栏中的Procs/Generate Series ,在弹出的对话框中输入Y *= Y -0.4960*Y (-1),点击OK 得到广义差分序列Y *,同样的方法得到广义差分序列X *。

此时的X *和Y *都缺少第一个观测值,

需计算后补充进去,计算得*1X =345.236,*

1Y =275.598,双击工作文件窗口的X * 打开序列

显示窗口,点击Edit +/-按钮,将*

1X =345.236补充到1985年对应的栏目中,得到X *的19个观测值的序列。

同样的方法可得到Y *的19个观测值序列。

在命令栏中输入Ls Y * c X*得到普莱斯—温斯腾变换的广义差分模型为

**5833.04443.60t t X Y += (6.48)

)1298.9(=Se (0.0297)

t = (6.5178)

(19.8079)

R 2 = 0.9585 F = 392.3519 d f = 19 DW = 1.3459

对比模型(6.47)和(6.48)可发现,两者的参数估计值和各检验统计量的差别很微小,说明在本例中使用普莱斯—温斯腾变换与直接使用科克伦—奥克特两步法的估计结果无显著差异,这是因为本例中的样本还不算太小。

如果实际应用中样本较小,则两者的差异会较大。

通常对于小样本,应采用普莱斯—温斯腾变换补充第一个观测值。

由差分方程(6.46)有

9292

.1194960.014443

.60ˆ1

=-=β

(6.49)

由此,我们得到最终的中国农村居民消费模型为 Y t = 119.9292+0.5833 X t

(6.50)

由(6.50)的中国农村居民消费模型可知,中国农村居民的边际消费倾向为0.5833,即中国农民每增加收入1元,将增加消费支出0.5833元。