管理会计习题14-15-1

管理会计练习题()

第二章成本性态分析练习题一、单项选择题1.管理会计将成本分为业务成本、责任成本和质量成本的划分依据是()。

A.成本计算对象B.成本实际发生的时态C. 成本的可辨认性D. 成本的经济用途2.在管理会计中,将全部成本区分为产品成本和期间成本的分类标志是()。

A.成本的目标B.成本发生的时态C.成本的相关性D.成本的可盘存性3.将全部成本分为固定成本、变动成本和混合成本所采用的分类依据是()。

A.成本的核算目标B.成本的可辨认性C.成本的经济用途D.成本的性态4.在财务会计中,销售费用的正确归属是()。

A.制造费用B.主要成本C.加工成本D.非制造成本5.管理会计中对成本相关性的正确解释是()。

A.与决策方案有关的成本特性B.与控制标准有关的成本特性C.与资产价值有关的成本特性 C.与归集对象有关的成本特性6.下列选项中,只能在发生当期予以补偿、不可能递延到下期的成本是()。

A.直接成本B.间接成本C.产品成本D.期间成本7.单位固定成本在相关范围内的变动规律为()。

A.随着业务量的增加而减少B.随业务量的减少而减少C.随业务量的增加而增加D.不随业务量的变动而变动8.在各类固定成本中,能够在不改变企业生产经营能力的前提下降低其总额的是()。

A.约束性固定成本B.酌量性固定成本C.半固定成本 D单位固定成本9.在管理会计中,单耗相对稳定的外购零部件成本应当归属于()。

A.约束性固定成本B.酌量性固定成本C. 技术性变动成本D.酌量性变动成本10.为排除业务量因素的影响,在管理会计中反映变动成本水平的指标一般是()。

A.变动成本的总额B.单位变动成本C.变动成本的总额与单位额D.单位变动率11.标准式混合成本又可称为()。

A.半固定成本B.半变动成本C.延期变动成本D.曲线式成本12.下列项目中,属于阶梯式混合成本的是()。

A.制造费用B.生产工人计件工资C.机器设备维护保养费D.检验员工资13.在管理会计中,狭义的相关范围是()。

管理会计习题

练习壹一、单选题1、下列关于管理会计的说法中正确的是()。

A、管理会计无法将财务与业务活动融合在一起B、管理会计在单位控制和评价方面作用甚微C、管理会计主要服务于单位内部管理需要D、管理会计不是会计的重要分支【正确答案】 C【您的答案】 A2、贾某是某大型建筑企业的财务总监,在其下列的会议发言中,不恰当的是()。

A、建立与我国社会主义市场经济体制相适应的管理会计体系是全面推进管理会计体系建设的主要目标之一B、管理会计工作是会计工作的重要组成部分C、管理会计是在公司规划、决策、控制和评价等方面发挥重要作用的管理活动D、全面推进管理会计体系建设的主要目标不包括管理会计咨询服务市场方面的内容【正确答案】 D【您的答案】D [正确]3、下列属于管理会计指引体系包括的内容是()。

A、资产B、应用指引C、负债D、所有者权益【正确答案】 B【您的答案】B [正确]4、下列关于管理会计的目标的说法中正确的是()。

A、管理会计的目标是通过运用管理会计工具方法,参与单位规划、决策、控制、评价活动并为之提供有用信息,推动单位实现战略规划B、管理会计的目标是通过运用财务管理工具方法,参与单位规划、决策、控制、评价活动并为之提供有用信息,推动单位实现战略规划C、管理会计的目标是通过运用战略管理工具方法,参与单位规划、决策、控制、评价活动并为之提供有用信息,推动单位实现战略规划D、管理会计的目标是通过运用绩效管理工具方法,参与单位规划、决策、控制、评价活动并为之提供有用信息,推动单位实现战略规划【正确答案】 A【您的答案】A [正确]5、下列关于管理会计 5 点思维法的说法错误的是()。

A、管理会计头顶工具B、管理会计脚踏业务C、管理会计左边现金流D、管理会计右边现金流【正确答案】 D【您的答案】D [正确]6、下列关于战略导向原则的说法中正确的是()。

A、管理会计应嵌入单位相关领域、层次、环节,以业务流程为基础,利用管理会计工具方法,将财务和业务等有机融合B、管理会计的应用应以战略规划为导向,以持续创造价值为核心,促进单位可持续发展C、管理会计的应用应与单位应用环境和自身特征相适应。

管理会计_习题集(含答案)

《管理会计》课程习题集西南科技大学成人、网络教育学院版权所有习题【说明】:本课程《管理会计》(编号为02016)共有单选题,多项选择题,判断改错题,计算题,简答题1,简答题2等多种试题类型,其中,本习题集中有[简答题1,简答题2]等试题类型未进入。

一、单选题1.现代管理会计以决策与计划会计、执行会计为主体,放在首位的是()A. 决策会计B. 执行会计C. 成本会计D. 财务会计2.管理会计的服务对象侧重于()A. 投资者B. 债权人C. 企业内部管理人员D. 政府3.管理会计侧重()A. 反映过去B. 反映现在C. 历史陈述D. 面向未来4.现代管理会计的理论基石是()A. 两权分离B. 现代管理科学C. 现代会计学D. 现代会计职能5.管理会计与财务会计存在着显著区别,但二者之间仍具有一定的联系,主要体现在()A. 工作具体目标B. 遵循公认会计原则C. 资料来源D. 工作程序6.现代管理会计的主体是()A. 决策与计划会计、执行会计B. 成本计算、决策与计划会计C. 全面预算、成本计算D. 全面预算、执行会计7.从工作的性质看,现代管理会计是()A. 执行系统B. 决策系统C. 决策支持系统D. 控制系统8.在相关范围内,不随产量变化而变化的成本是()A. 固定成本B. 单位固定成本C. 半变动成本D. 混合成本9.与决策相关的未来成本称之为()A. 非相关成本B. 不可避免成本C. 相关成本D. 不可延缓成本10.下列各项中,不属于短期经营决策相关成本范畴的是()A. 增量成本B. 专属成本C. 沉没成本D. 机会成本11.混合成本分解的高低点法中的“低点”是指()A. 成本总额最小的点B. 单位成本最小的点C. 业务量最小的点D. 成本与业务量都最小的点12.在平面直角坐标图上,单位固定成本线是一条()A. 以单位变动成本为斜率的直线B. 反比例曲线C. 平行于X轴(横轴)的直线D. 平行于Y轴(纵轴)的直线13.下列费用中属于约束性固定成本的是()A. 折旧费(按直线法计提)B. 广告费C. 职工教育培训费D. 业务招待费14.以下属于决策相关成本的是()A. 不可延缓成本B. 沉没成本C. 共同成本D. 付现成本15.变动成本水平通过()来表达和进行控制的A. 变动成本总额B. 单位变动成本C. 业务量D. 成本习性16.边际贡献是产品销售收入超过()以后的余额A. 固定成本B. 变动成本C. 成本总额D. 混合成本17.按成本费用经济职能,将成本费用分为()A. 制造成本与非制造成本B. 推销费用和管理费用C. 生产成本和非生产成本D. 变动成本和固定成本18.在分解混合成本的方法当中,相比较而言可以得到较准确结果的是()A. 高低点法B. 目测法C. 散布图法D. 回归直线法19.变动成本法下的变动成本包括()A. 变动性制造费用B. 直接材料和直接人工C. 变动性制造费用、直接材料和直接人工D. 直接材料和直接人工、变动性制造费用、变动性销售费用、变动性管理费用20.在变动成本法下()A. 变动生产成本是产品成本,固定生产成本与非生产成本均是期间成本B. 固定生产成本和变动生产成本构成产品成本,而非生产成本被当作期间费用C. 固定生产成本是产品成本,变动生产成本与非生产成本构成期间成本D. 固定生产成本是产品成本,变动生产成本与非生产成本都属于产品成本21.完全成本法与变动成本法下产品成本区别在于()A. 直接材料、直接人工和直接费用B. 固定性制造费用C. 固定性生产成本D. 直接材料、直接人工和制造费用22.下列有关变动成本法论述不正确的是()A. 各期营业净利润的多少只与销售量多少有关,与其他因素无关B. 产品成本不受产量的影响C. 提供的产品成本不符合对外报告的要求D. 提供的资料不适于长期决策的需要23.变动成本法把本期发生的固定性制造费用和管理费用、销售费用全部列作()A. 间接成本B. 差额成本C. 期间成本D. 边际成本24.变动成本法下,产品成本包括()A. 直接材料、直接人工和制造费用B. 直接材料、直接人工和变动性制造费用C. 直接材料、直接人工和固定性制造费用D. 直接材料、直接人工和固定成本25.全部成本法将()作为产品成本A. 生产成本B. 非生产成本C. 期间成本D. 变动成本26.如当期期末存货增加,按全部成本法计算的净收益()按变动成本法计算的收益A. 大于B. 小于C. 等于D. 难以判断27.不论全部成本法还是变动成本法其期间成本都包含的项目是()A. 直接材料B. 变动制造费C. 固定制造费用D. 管理及推销费用28.如果期末存货大于期初存货全部成本法计算的净收益( )按变动成本法计算的净收益A. 大于B. 小于C. 等于D. 难以判断29.变动成本组成部分中不包括()A. 直接材料B. 变动性制造费用C. 直接人工D. 固定性制造费用30.下列公式正确的为()A. 营业收入—变动成本=边际贡献B. 营业收入—直接材料—直接人工=边际贡献C. 营业收入—变动生产成本=边际贡献D. 营业收入—固定成本=边际贡献31.某企业只生产一种产品,某年度的有关成本资料如下:直接材料10元直接人工12元变动性制造费用8元固定性制造费用20元变动销售费用9元固定销售费用24元变动管理费用14元固定管理费用15元采用变动成本法时,该企业的产品成本是()A. 30元B. 53元C. 50元D. 112元32.假设某公司产品期初存货中的固定性制造费用为2000元,期末存货中的固定性制造费用为3000元,则按完全成本法计算的净收益与变动成本法计算的净收益相差()A. 1000元B. 5000元C. 2000元D. 3000元33.变动成本法下产品成本中一定不包含的项目为()A. 原材料B. 车间房屋折旧C. 生产工人的工资D. 按机器小时计提的专用设备折旧费34.本—量—利分析的核心是确定()A. 目标利润B. 目标销售量C. 盈亏临界点D. 成本总额35.本—量—利分析的基础是()A. 业务量B. 利润C. 盈亏临界点D. 成本性态分析36.下列结论错误的是()A. 边际贡献率是相对指标B. 边际贡献是绝对指标C. 单位边际贡献大的产品盈利能力强D. 边际贡献率大的产品盈利能力强37.产品销售收入扣除变动成本后的余额是()A. 毛利B. 边际贡献C. 息税前利润D. 净利润38.某企业盈亏临界点销售量为16000元,正常开工销售收入为20000元,则该公司要获利,其作业率至少必须达到()A. 20%B. 80%C. 90%D. 110%39.某企业甲产品单位售价40元,单位产品变动成本15元,单位销售费用3元,单位管理费用2元,则该产品的单位边际贡献为()A. 25元B. 22元C. 23元D. 20元40.下列因素单独变动时,不对保本点产生影响的是()A. 价格B. 成本水平C. 目标利润D. 销售量41.下列叙述错误的是()A. 盈亏临界点不变,销量越大,盈利越多B. 销量不变,盈亏临界点越低,盈利越多C. 销售收入不变,固定成本越大,盈亏临界点越高D. 销售收入不变,单位变动成本越大,盈亏临界点越低42.下列关于本—量—利分析的基本假设错误的是()A. 单位售价不变B. 固定成本不变,单位变动成本不变C. 产品品种结构可变D. 产销量平衡一致43.边际贡献率与变动成本率两者之间的关系是()A. 变动成本率高,则边际贡献率也高B. 变动成本率高,则边际贡献率低,两者相加之和等于1C. 变动成本率与边际贡献率二者没有关系D. 变动成本率是边际贡献率的倒数44.保本销售量=固定成本÷()A. 单价B. 销售收入C. 单位边际贡献D. 单位边际贡献率45.下列叙述错误的是()A. 安全边际是盈亏临界点以上的销售量B. 安全边际可以用绝对数表示,也可以用相对数表示C. 安全边际量(金额)=现有正常销售量(金额)-盈亏临界点销售量(金额)D. 安全边际越大,企业亏损的可能性越大46.如果某种产品的专属固定成本增加,而单位变动成本和售价不变,那么边际贡献和保本销售量将发生的变动分别为()A. 增加减少B. 减少增加C. 不变增加D. 不变不变47.当单价上涨,而其他因素不变时,会引起()A. 保本点和保利点降低、安全边际降低、利润减少B. 保本点和保利点上升、安全边际上升、利润增加C. 保本点和保利点上升、安全边际降低、利润减少D. 保本点和保利点降低、安全边际上升、利润增加48.若某企业在一定时期内的保本作业率为100%,则可以断定该企业处于()A. 盈利B. 保本C. 亏损D. 上述选择均不对49.下列各项中反映企业实现目标净利润销售量的是()A. 【固定成本+目标利润】÷【单价-单位变动成本】B. 【固定成本+目标利润】÷边际贡献率C. {固定成本+【(目标净利润÷(1-所得税率)】}÷单位边际贡献D. {固定成本+【(目标净利润÷(1-所得税率)】}÷边际贡献率50.某公司某年度目标利润为40万元,预计该年固定成本为23万元,单位产品变动成本21元,预计销售量为20000台,则公司应将产品价格定为()A. 21元B. 31.50元C. 52.50元D. 10.50元51.按决策所依据的环境、条件的状况分类,决策可分为()A. 长期决策和短期决策B. 高层决策、中层决策和基层决策C. 确定型决策、风险型决策和非确定型决策D. 以上均错52.企业的战略性决策一般是指()A. 高层决策B. 中层决策C. 基层决策D. 以上均错53.风险型决策常用的决策方法是()A. 决策树法B. 小中取大法C. 大中取小法D. 大中取大法54.下列决策哪个不属于短期经营决策()A. 生产决策B. 销售决策C. 定价决策D. 现有产品改造决策55.下列决策哪个不属于长期投资决策()A. 扩建厂房决策B. 更新设备决策C. 新产品试制决策D. 定价决策56.在决策分析中,需要以概率表示其可能性的大小的问题属于()A. 确定型决策B. 风险型决策C. 非确定型决策D. 以上均错57.非确定型决策常用的方法不是()A. 决策树分析法B. 小中取大决策法C. 大中取小决策法D. 大中取大决策法58.小中取大决策法也称为()A. 悲观决策方法B. 最小的最大后悔值决策法C. 最大的最大原则D. 乐观准则59.以下项目中不属于短期经营决策的是()A. 在生产多种产品品种的情况下,如何实现产品的最优组合B. 在自制零部件需要投入一定专属固定成本的情况下,对自制和外购方案方案进行先优C. 寻找最佳的产品定价D. 对联产品进一步加工所需的新设备作出是否投资的决策60.在进行产品增产决策时,对增产产品的选择是以每一机器小时提供的边际贡献的大小为依据,这是因为()A. 各种产品的边际贡献不同B. 对于各种产品,每一机器小时生产出来的数量不同C. 产品增产后总的效益取决于剩余生产能力的多少D. 各种产品的单位净收益不同61.利用同一设备是生产甲产品还是生产乙产品,这一选择可通过比较甲、乙两个产品的()来进行A. 净收益B. 变动成本C. 销售量D. 单价62.在下列表述中,不正确的阐述是()A. 只要亏损产品能够提供边际贡献就不应该停产B. 在多种产品决策中,凡单位边际贡献大的产品必为最优产品C. 在材料有限的条件下,凡单位材料提供的边际贡献大的产品必为最优产品D. 在多种产品决策中,凡单位边际贡献总额大的产品必为最优产品63.下列关于库存决策的阐述中错误的是()A. 订购成本或生产准备成本与订购次数或生产批次无关B. 采购成本随着订货数量的大小而变动,但与订货次数无关C. 经济订货量是指存货成本最低时的订货量D. 缺货成本包含因缺货引起的停工损失、延期交货的罚金、信誉损失及销售机会损失等64.有关亏损产品是否停产或转产的决策分析,一般可采用下列()进行A. 差别盈利分析法B. 边际贡献分析法C. 安全边际D. 线性规划法65.有关接收追加订货的决策分析,一般可采用()方法进行A. 差量分析法B. 图解法C. 经济订货量法D. 线性规划法66.对联产品作出是否进一步加工的决策要运用差量分析法,这一方法比较的对象是()A. 预期增加的收入与可分成本B. 联产品的收入与联产品成本C. 预期增加的收入与联产品成本D. 联产品收入与可分成本67.在半成品立即出售或继续加工决策中,下列()情况出现时应立即出售A. 进一步加工增加的收入超过进一步加工所追加的成本B. 进一步加工增加的收入等于进一步加工所追加的成本C. 进一步加工增加的收入小于进一步加工所追加的成本D. 以上均错68.生产设备最优利用决策中,关键是计算分析不同类型设备之间产品加工批量的()A. 生产准备成本B. 储存成本C. 成本平衡点D. 最优生产批量69.生产能力无法转移时,亏损产品满足()以下条件时,应该停产A. 该亏损产品的单价大于其单位变动成本B. 该亏损产品的单位边际贡献大于0C. 该亏损产品的边际贡献总额大于0D. 该亏损产品的的变动成本大于其单价70.在存货经济订货批量决策中,订货成本与储存成本的关系是()A. 此消彼长B. 同方向变动C. 没有太大关系D. 视具体情况而定71.下列项目中的通常称为普通年金的是( )。

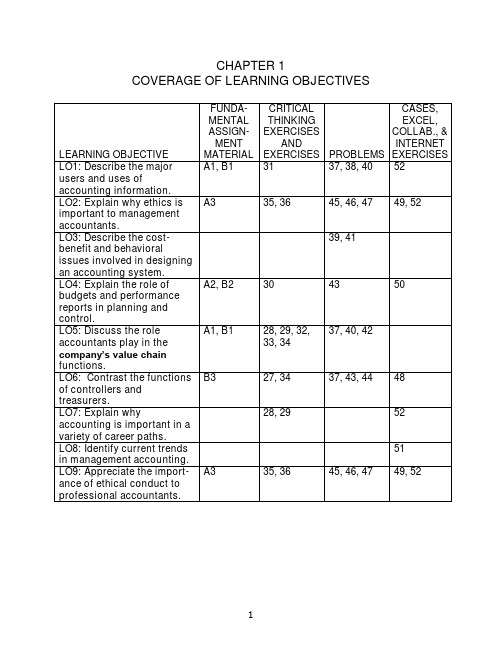

管理会计第14版(charles 查尔斯)英文影印版课后答案

COVERAGE OF LEARNING OBJECTIVESManagerial Accounting and the Business Organization1-A1 (10-15 min.)Because the accountant's duties are often not sharply defined, some of these answers could be challenged:1. Attention directing and problem solving. Budgeting involves makingdecisions about planned activities -- hence, aiding problem solving.Budgets also direct attention to areas of opportunity or concern --hence, directing attention. Reporting against the budget also has ascorekeeping dimension.2. Problem solving. Helps a manager assess the impact of a decision.3. Scorekeeping. Reports on the results of an operation. Could also beattention direction if scrap is an area that might require management decisions.4. Attention directing. Focuses attention on areas that need attention.5. Attention directing. Helps managers learn about the informationcontained in a performance report.6. Scorekeeping. The statement merely reports what has happened.7. Problem solving. The cost comparison is apparently useful becausethe manager wishes to decide between two alternatives. Thus, it aids problem solving.8. Attention directing. Variances point out areas where results differfrom expectations. Interpreting them directs attention to possiblecauses of the differences.9. Problem solving. Aids a decision about where the parts should bemade.10. Scorekeeping. Determining a depreciation schedule is simply anexercise in preparing financial statements to report the results ofactivities.1. Budgeted Actual DeviationsAmounts Amounts or Variances Room rental $ 140 $ 140 $ 0Food 800 1,008 208UEntertainment 600 600 0Decorations 220 190 30FTotal $1,760 $1,938 $178U2. Because of the management by exception rule, room rental andentertainment require no explanation. The actual expenditure forfood exceeded the budget by $208. Of this $208, $150 is explained by attendance of 15 persons more than budgeted (at a budget of $10 per person) and $58 is explained by expenditures above $10 per person.Actual expenditures for decorations were $30 less than the budget. If all desired decorations were purchased, the decorations committee should be commended for their savings.1-A3 (10 min.)All of the situations raise possibilities for violation of the integrity standard. In addition, the manager in each situation must address an additional ethical standard:1. The General Mills manager must respect the confidentiality standard.He or she should not disclose any information about the new cereal.2. Roberto must address his level of competence for the assignment. Ifhis supervisor knows his level of expertise and wants an analysisfrom a “layperson” point of view, he should do it. However, if thesupervisor expects an expert analysis, Roberto must admit his lackof competence.3. The objectivity standard should cause Helen to decline to omit theinformation from her budget. It is relevant information, and itsomission may mislead readers of the budget.Because the accountant’s duties are often not sharply defined, some of these answers could be challenged:1. Scorekeeping. Records events.2. Scorekeeping. Simply recording of what has happened.3. Problem solving. Helps a manager decide between alternatives.4. Attention directing. Directs attention to the use of overtime labor.5. Problem solving. Provides information to managers for decidingbetween alternatives.6. Attention directing. Directs attention to why nursing costs increased.7. Attention directing. Directs attention to areas where actual resultsdiffered from the budget.8. Problem solving. Helps the vice-president to decide which course ofaction is best.9. Scorekeeping. Records costs in the department to which theybelong.10. Scorekeeping. Records actual overtime costs.11. Attention directing. Directs attention to stores with either high or lowratios of advertising expenses to sales.12. Attention directing. Directs attention to causes of returns of the drug.13. Attention directing or problem solving, depending on the use of theschedule. If it is to identify areas of high fuel usage it is attentiondirecting. If it is to plan for purchases of fuel, it is problem solving. 14. Problem solving. Provides information for deciding between twoalternative courses of action.15. Scorekeeping. Records items needed for financial statements.1 & 2. Budget Actual VarianceSales $75,000 $74,860 $ 140UCosts:Fireworks $35,000 $39,500 $4,500ULabor 15,000 13,000 2,000FOther 8,000 8,020 20UProfit $17,000 $14,340 $2,660U3. The cost of fireworks was $4,500 ÷ $35,000 = 13% over budget. Didfireworks suppliers raise their prices? Did competition cause retailprices to be lower than expected? There should be someexplanation for the extra cost of fireworks. Also, the labor cost was$2,000 ÷ $15,000 =13% below budget. It would be useful to discover why this cost was saved. Both sales and other costs were very close to budget.1-B3 (10 - 15 min.)1. Treasurer. Analysts affect the company's ability to raise capital,which is the responsibility of the treasurer.2. Controller. Advising managers aids operating decisions.3. Controller. Advice on cost analysis aids managers' operatingdecisions.4. Controller. Divisional financial statements report on operations.Financial statements are generally produced by the controller'sdepartment.5. Treasurer. Financing the business is the responsibility of thetreasurer.6. Controller. Tax returns are part of the accounting process overseenby the controller.7. Treasurer. Insurance, as with other risk management activities, isusually the responsibility of the treasurer.8. Treasurer. Allowing credit is a financial decision.1-1 Decision makers within and outside an organization use accounting information for three broad purposes:1. Internal reporting to managers for planning and controllingoperations.2. Internal reporting to managers for special decision-making and long-range planning.3. External reporting to stockholders, government, and other interestedparties.1-2 The emphasis of financial accounting has traditionally been on the historical data presented in the external reports. Management accounting emphasizes planning and control purposes.1-3 The branch of accounting described in the quotation is management accounting.1-4 Scorekeeping is the recording of data for a later evaluation of performance. Attention directing is the reporting and interpretation of information for the purpose of focusing on inefficiencies of operation or opportunities for improvement. Problem solving presents a concise analysis of alternative courses of action.1-5 GAAP applies to publicly issued annual financial reports. Internal accounting reports are not restricted by GAAP.1-6 Yes, but it covers more than that. The Foreign Corrupt Practices Act applies to all publicly-held companies and covers the quality of internal accounting control as well as bribes and other matters.1-7 Users cannot easily observe the quality of accounting information. Thus, they rely on the integrity of accountants to be sure the information is accurate. Information that is unreliable is worthless, so if accountants do not have a reputation for integrity, the information they produce will not have value.1-8 Three examples of service organizations are banks, insurance companies, and public accounting firms. Such organizations tend to be labor intensive, have outputs that are difficult to define and measure, and have both inputs and outputs that are difficult or impossible to store.1-9 Two considerations are cost-benefit balance and behavioral effects. Cost-benefit balance refers to how well an accounting system helps achieve management's goals in relation to the cost of the system. The behavioral consideration specifies that an accounting system should be judged by how it will affect the behavior (that is, decisions) of managers.1-10 Yes. The act of recording events has become as much a part of operating activities as the act of selling or buying. For example, cash receipts and disbursements must be traced, and receivables and payables must be recorded, or else gross confusion would ensue.1-11 A budget is a prediction and guide; a performance report is a tabulation of actual results compared with the budget; and a variance reconciles the differences between budget and actual.1-12 No. Management by exception means that management spends more effort on those areas that seem to be out of control and less on areas that are functioning as planned. This method is an efficient way for managers to decide where to put their time and effort.1-13 No. There is no perfect system of automatic control, nor does accounting control anything. Accounting is a tool used by managers in their control of operations.1-14 Information that is relevant for decisions about a product depends on the product's life-cycle stage. Therefore, to prepare and interpret information, accountants should be aware of the current stage of a product's life cycle.1-15 The six functions are: (1) research and development – generation and experimentation with new ideas; (2) product and service process design – detailed design and engineering of products; (3) production – use of resources to produce a product or service; (4) marketing - informing customers of the value and features of products or services; (5) distribution – delivering products or services to customers; and (6) customer service –support provided to customers.1-16 No. Not all of the functions are of equal importance to the success of a company. Measurement and reporting should focus on those functions that enable a company to gain and maintain a competitive edge.1-17 Line managers are directly responsible for the production and sale of goods or services. Staff managers have an advisory function – they support line managers.1-18 Management accountants are the information specialists, even in non-hierarchical companies. However, in such companies they are more directly involved with managers and are often parts of cross-functional teams.1- 19 A treasurer is concerned mainly with the company's financial matters, the controller with operating matters. In large organizations, there are sufficient activities associated with both financial and operating matters to justify two separate positions. In a small organization the same person might be both treasurer and controller.1-20 The four parts of the CMA examination are: (1) economics, finance, and management, (2) financial accounting and reporting, (3) management reporting, analysis, and behavioral issues, and (4) decision analysis and information systems.1-21 This is not true. About one-third of CEOs come from finance or accounting backgrounds. Accounting is excellent preparation for top management positions because accountants are often exposed to many parts of the company early in their careers.1-22 Changes in technology are affecting how accountants operate. They must be able to account for e-commerce transactions efficiently and safely, they often must integrate their accounting systems into ERP systems, and an increasing number are beginning to use XBRL to communicate information electronically.1-23 The essence of the just-in-time philosophy is the elimination of waste, accomplished by reducing the time products spend in the production process and trying to eliminate the time spent in processes that do not add value to the product.1-24 Moving tools and products that are in process from one location to another in a plant is an activity that does not add value to the product. So changing the plant layout to eliminate wasted movement and time improves production efficiency.1-25 The four major responsibilities are: (1) competence - develop knowledge; know and obey laws, regulations, and technical standards; and perform appropriate analyses, (2) confidentiality - refrain from disclosing or using confidential information, (3) integrity - avoid conflicts of interest, refuse gifts that might influence actions, recognize limitations, and avoid activities that might discredit the profession, and (4) objectivity - communicate information fairly, objectively, and completely, within confidentiality constraints.1-26 Standards do not always provide the needed guidance. Sometimes an action borders on being unethical, but it is not clearly an ethical violation. Other times two ethical standards conflict. In situations such as these, accountants must make ethical judgments.1-27 (5-10 min.)Typical activities associated with the treasurer function include:❑Provision of capital❑Investor relations❑Short-term financing❑Banking and custody❑Credits and collections❑Investments❑Risk managementTypical activities associated with the controller function include:❑Planning for control❑Reporting and interpreting❑Evaluating and consulting❑Tax administration❑Government reporting❑Protection of assets❑Economic appraisal1-28 (5-10 min.)Activities 2, 4, 5, and 6 are primarily associated with marketing decisions. The management accountant would assist in these decisions as follows: Boeing Company’s pricing decision requires cost data relevant to the new method of distributing spare parts. will need to know the costs of the advertising program as well as the additional costs of other value chain functions resulting from increased sales. TexMex Foods will need to know the incremental revenues and incremental costs associated with the special order. Target Stores needs to know the impact on both revenues and costs of closing one of its stores.Activities 1, 7, and 8 are primarily associated with production decisions. The management accountant would assist in these decisions as follows. Porsche Motor Company needs an analysis of the costs associated with purchasing the part compared to the costs of making the part. Dell will need to know the costs of the training program and the savings associated with increased efficiencies in the setup and changeover activities. General Motors needs to know the costs and salvage values of the replacement equipment, the proceeds of the sale of the old equipment, and the operating savings associated with the use of the new equipment.1-30 (5 min.)1. Management 4. Management 7. Financial2. Management 5. Management3. Financial 6. Financial1. Performance ReportBudget Actual Variance Explanation Revenues $220,000 $228,000 $8,000 F Additional salesfrom newproducts* Advertising cost 15,000 16,500 (1,500) U New advertisingCampaignNet $6,500 F* From the New Products Report, seven new products were added. This exceeded the plan to add six.2.Factors that may not have been considered include:a.The costs of new products may have exceeded their price.b.Customer satisfaction with new products may not have been partof the new products report.petitors’ reactions to the Starbucks store’s actions may nothave been anticipated.d.External uncontrollable factors such as increases in operatingcosts, adverse weather, changes in the overall economy, newcompetitors entering the market, or key employee turnover mayhave decreased efficiency.1-32 (5 min.)1. Line, support 3. Staff, marketing 5. Staff, support2. Staff, support 4. Line, marketing 6. Line, productionMicrosoft is a company that most students will know and have some understanding of what functions its managers perform. Nevertheless, this may not be an easy exercise for those who have little knowledge of how companies operate.Research & development – Because software companies must continually come out with new products and upgrades to their current products this is a critical function for Microsoft. More than one-fourth of Microsoft’s operating expenses are devoted to R&D.Design of products, services, or processes – For Microsoft the design and R&D process probably overlap considerably. Product design is critical; process design is probably not. One essential part of design is beta testing – that is, field testing of new software. This quality-control step is essential to prevent customer dissatisfaction with new products.Production – Microsoft produces disks and CD-ROMs and the manuals and packaging to go with them. However, they are increasingly delivering software over the Internet, which takes an initial process design and then few resources. It is not likely a major focus for Microsoft.Marketing – Microsoft spends more on sales and marketing than on any other operating expense. Increasing competition in software sales makes marketing essential to the company’s future. This function includes advertising and direct marketing activities, but it also includes activities of the company’s sales force. Distribution – This function is becoming simpler for Microsoft as it delivers more and more software over the Internet. Although the company must stay abreast of competitors in delivery methods, this is not likely to create a major competitive advantage or disadvantage for Microsoft.Customer service – Customer service is important, but Microsoft tries to minimize its costs in this area by product design – making things work right without needing deep computer expertise. Still, poor customer service can severely impact a company, so Microsoft must attend to it.Support functions – Most of the time these are not a major focus. There is one exception recently for Microsoft. Legal support has been front and center. The very future of the company was based on court judgments for which good legal support was essential.The management accountant's major purpose is to provide information that helps line managers in making decisions regarding the planning and controlling of operations. The accountant supplies information for scorekeeping, attention directing, and problem solving. In turn, managers use this and other information for routine and non-routine decisions and for evaluating subordinates and the performance of sub-parts of the organization. Management accountants must walk a delicate line between (1) making sure that managers are properly using the pertinent information and (2) making sure that the managers, not the accountants, are doing the actual managing.1-35(5 min.)Other costs of a poor ethical environment include legal costs and costs due to high employee turnover. Other benefits of a good ethical environment include low employee turnover, low loss from internal theft, and improved customer satisfaction resulting from better quality and service (that result from a more productive work environment).1-36(5 min.)There are numerous examples.“You understand how important it is to record this sale before year end, don’t you?”“Doing it this way is common for all companies in our business, so don’t worry!”“Trust me, the inventory is at the warehouse.”This problem can form the basis of an introductory discussion of the entire field of management accounting.1. The focus of management accounting is on helping internal users tomake better decisions, whereas the focus of financial accounting ison helping external users to make better decisions. Managementaccounting helps in making a host of decisions, including pricing,product choices, investments in equipment, making or buying goods and services, and manager rewards.2. Generally accepted accounting standards or principles affect bothinternal and external accounting. However, change in internalaccounting is not inhibited by generally accepted principles. Forexample, if an organization wants to account for assets on the basisof replacement costs for internal purposes, no outside agency canprohibit such accounting. Of course, this means that organizationsmay have to keep more than one set of records. There is nothingimmoral or unethical about having multiple sets of books, but theyareexpensive. Accounting data are commodities, just like butter or eggs.Innovations in internal accounting systems must meet the samecost-benefit tests that other commodities endure. That is, theirperceived increases in benefits must exceed their perceivedincreases in costs. Ultimately, benefits are measured by whetherbetter decisions are forthcoming in the form of increased net profitsor cost savings.3. Budgets, the formal expressions of management plans, are a majorfeature of management accounting, whereas they are not asprominent in financial accounting. Budgets are major devices forcompelling and disciplining management planning.4. An important use of management accounting information is theevaluation of performance, which often takes the form of comparisonof actual results against budgets, providing incentives and feedback to improve future decisions.5.Accounting systems have an enormous influence on the behavior ofindividuals affected by them. Management accounting is moreconcerned with the likely behavioral effects of various accountingalternatives that may be adopted than is financial accounting.1-38(10 min.)The main point of this question is that cost information is crucial for decisions regarding which products and services should be emphasized or de-emphasized. The incentives to measure costs precisely are far greater when flat fees are being received instead of reimbursements of costs.Note, too, that nonprofit organizations and profit-seeking organizations have similar desires regarding management accounting. Accountability is now in fashion for many purposes, including justification of prices, cost control, and response to criticisms by investors (whether they be donors, taxpayers, or others).When somebody's money is at stake, accounting systems get much love and attention. In a survey of 550 hospitals, hospital financial executives said that improved cost accounting systems "are crucial to responding to changes in hospital payment mechanisms and that better cost information is essential for more profitable and efficient operations." Hospitals will increasingly identify costs by product (type of case), not just by departments.1-39 (10 min.)Paperwork and systems often seem to become ends in themselves. However, the rationale that should underlie systems design is the cost-benefit philosophy or approach that is implied in the quotation. The aim is to get the managers and their subordinates collectively to make better decisions under one system versus another system -- for a given level of costs.Marks & Spencer should look at each of the management accounting reports it produces with an eye toward how it helps managers make better decisions. Does it provide needed scorekeeping? Does it direct attention to aspects of operations that might need altering? Does it provide information for specific management decisions? These types of questions will help identify the benefit of the information in the report.Then the company must consider the cost – not just the cost of collecting the data and preparing the reports, but the cost of educating managers to use the information and the cost of the time to read, digest, and act on the information. Too much information may be costly because it makes it time-consuming (and thus costly) to sift through the reams of information to find the few items that are important. And one cost may be the loss of important information because the total volume of information makes it too difficult to ferret out the important items.1-40(10 min.) Financial information is important in all companies. But how managers get and use financial information can differ depending on the culture and philosophies of the company.Top executives of a company often represent a functional area that is critical to the comparative economic advantage of the company. If technology is crucial, engineers generally hold important executive positions. If marketing differentiates the company from others, marketing executive s usually dominate. But regardless of the source of a company’s competitive advantage, its success will eventually be measured in economic terms. They must attend to financial aspects to thrive and often even to survive.Management accountants must work with the dominant managers in any organization. The modern trend toward use of cross-functional teams places management accountants at the center of the action regardless of what type of managers and executives dominate. Most companies realize that there is a financial dimension to almost every major decision, so they want the financial experts, management accountants, involved in the decisions. But to be accepted as an important part of these teams, the management accountants must know how to help managers in various functional areas. In General Mills, if accountants can’t talk the language of marketing, they will not have great influence. In ArvinMeritor, if they do not understand the information needs of engineers they will not provide value.1-41(10-15 min.)1. Boeing's competitive environment and manufacturing processeschanged greatly during the 1990s. An accounting system that served them well in their old environment would not necessarily be optimal in the 2000s. Boeing's management probably thought that changes in the accounting system were necessary to produce the kind of information necessary to remain competitive.2. A cost-benefit criterion was probably used. Boeing's management maynot have quantified the costs and the benefits, but they certainlyassessed whether the new system would help decisions enough towarrant the cost of the system.Many of the benefits of a better accounting system are hard to measure.They affect many strategic decisions of an organization. Withoutaccurate product costs, management will find it difficult to assess the consequences of their decisions. An accurate accounting system will help to price airplanes and other products competitively.3. More accurate product costs will usually result in better managementdecisions. But if the cost of the accounting system that produces the more accurate costs is too high, it may be best to forego the increased accuracy. The benefit of better decisions must exceed the added cost of the system for a change to be desirable.1-42(10 min.)1. There are many possible activities for each function of Nike's valuechain. Some possibilities are:Research and development -- Determining changes in customers'tastes and preferences for shoes and sportswear to come up withnew products (maybe the next "Air Jordans").Product and service process design -- Design a shoe to meet theincreasing demands of competitive athletes.Production -- Determine where to produce products and negotiatecontracts with the companies producing them.Marketing -- Signing prominent athletes to endorse Nike's products.Distribution -- Select the best locations for warehouses fordistribution to retail outlets.Customer service -- Formulate return policies for products thatcustomers perceive to be defective.2. Accounting information that aids managers' decisions includes:Research and development -- Trends in sales for various products, to determine which are becoming more and less popular.Product and service process design -- Production costs of variousshoe designs.Production -- Measure total costs, including both purchase cost and transportation costs, for production in various parts of the world.Marketing -- The added profits generated by the added sales due toproduct endorsements.Distribution -- Storage and shipping costs for different alternativewarehouse locations.Customer service -- The net cost of returned merchandise, to becompared with the benefits of better customer relations.。

《管理会计》考试题库及答案

《管理会计》考试题库及答案一.单项选择题1.C 2.C 3.C 4.C 5.B 6.B 7.C 8.D 9.C 10.A 11.B 12.C 13.B 14.B 15.D 16.B 17.D 18.A 19.B 20.C 21.C 22.A 23.C 24.C 25.C 26.B 27.B 28.C 29.C 30.D 31.A 32.D 33.B 34.C 35.A 36.A 37.B 38.C 39.B 40.D 41.C 42.A 43.A 44.B 45.D 46.C 47.D 48.A 49.C 50.B 51.D 52.B 53.B 54.C 55.A 56.B 57.D 58.A 59.C 60.A 61.D 62.C 63.D 64.C 65.B 66.D 67.A 68.B 69.C 70.D 71.B 72.C 73.B 74.D 75.B 76.C 77.D 78.B 79.B 80.D 81.A 82.D 83.D 84.A 85.C 86.B 87.B 88.A 89.C 90.B 91.B 92.C 93.D 94.D 95.B 96.A 97.C 98.B 99.B 100.A 101.C 102.B 103.C 104.C 105.C 106.B 107.A 108.B 109.C 110.A 111.D 112.B 113.A 114.B 115.B 116.A117.A118.A119.D 120.A1.下列各项中,与传统的财务会计相对立概念而存在的是()。

A.现代会计B.企业会计C.管理会计D.管理会计学2.现代管理会计的一个重要特征是()。

A.具有统一性和规范性B.必须遵循公认的会计原则C.方式方法更为灵活多样D.方法单一3.在Y=a+()X中,Y表示总成本,a表示固定成本,X表示销售额,则X的系数应是()。

A.单位变动成本B.单位边际贡献C.变动成本率D.边际贡献率4.单位产品售价减去单位变动成本的差额称为()。

管理会计学习题

第一章管理会计概论一.判断题1.战略管理会计是与企业战略管理密切联系的,他运用灵活多样的方法收集、加工、整理与战略管理相关的各种信息,并据此来协助企业管理层确立战略目标、进行战略规划并评价企业的管理业绩。

2.会计分期假设认为会计分期的时间跨度局限于对外报告的月、季、年,以此来空着评价各责任单位的经济活动。

3.成本性态可分假设是指一切成本都可以按其形态划分为固定成本和变动成本,两类成本的划分是绝对的。

4.企业是否真正盈利,收现金流入量与现金流储量的制约。

5.现金流入与现金流出时间上的差别,对企业资金占用水平无影响。

6.管理会计的最终目标是提高企业的经济效益。

7.管理会计提交报告的对象局限于企业内部各管理层次。

8.管理会计的计量基础不是历史成本,而是现行成本或未来现金流量。

9.正确的信息必然精确,而精确的信心未必正确。

10.在准确性和及时性之间,管理会计更重视准确性,以确保信息的质量。

11.管理会计人员不得从事道德上有害于其履行职责的活动,不得收受任何馈赠、赠品或宴请。

12.现金流动具有最大的综合性和敏感性,可以在控制、决策、预测控制、考核、评价等各环节发挥积极作用。

13.分析分为定量分析和定性分析。

14.管理会计手会计准则、会计制度的制约,同时企业亦可根据管理的实际情况和需要确定。

15.机会成本、边际成本、边际收益是管理会计常用的概念。

二.单项选择题1.下列()项目不属于管理会计的基本假设。

A.会计实体、会计分期假设 B.货币时间价值、风险价值可计量假设C.成本性态可分为成本与市价孰低假设 D.程序运行、目标利润最大化假设2.现代预算以()为基础编制。

A.静态预算 B .动态预算 C 现金流量 D .货币时间价值3.下列()概念不是建立在成本性态可分假设之上的A.贡献毛益 B 完全成本 C 本—量—利分析 D 标准成本差异分析4.“价值差量论”认为管理会计研究的“差量”问题不包括()A.数量差量 B 价值差量 C 实物差量 D 劳动差量5.下列()项目属于管理会计的内容。

管理会计习题1

管理会计习题1一、名词解释(每小题2分,共8分)1.成本习性2.现金流量3.经济订货点4.利润中心二、填空题(每空1分,共10分)1.标准成本按其标准的制定依据可将其划分为____和____。

2.经营杠杆是指存在____的前提条件下,使____大于____的一种现象。

3.在不考虑期初存货的前提下,当____时,变动成本制度下的利润计量结果比完全成本制度下的利润计量结果要大;当____时,两种成本制度下的利润计量结果正好相反。

4.制造成本是指与产品制造活动密切相关的费用支出,其主要构成项目表现为____、____和____。

三、单项选择题(每小题1分,共10分)1.管理会计与财务会计最本质的区别在于()A.服务对象B.会计原则C.会计方法D.会计假设2.下列()成本项目属于半固定成本范畴A.仓储用房屋租金B.直接人工C.固定资产直线法计算的折旧D.租赁设备的使用费3.贡献毛益率与变动成本率之间的关系为()A.两者相等B.前者大于后者C.两者之和等于1D.后者大于前者4.高低点法与回归直线法在进行成本预测时所体现的差异是()A.区分成本性质B.考虑历史数据时间范围C.成本预测假设D.选用历史数据的标准5.在标准成本制度下,成本差异应定期地转入()帐户中A.本年利润B.生产成本C.利润分配D.制造费用6.非弹性预算法编制的预算主要是()A.固定性制造费用B.变动性制造费用C.维修费用D.直接材料7.已知利率为8%的1元复利现值系数如下:那么,6年后取得4000元的现值应为()A.4000×0.926×6B.4000×0.794×2C.4000×0.681×0.926D.不能确定8.为防止因素不确定可能导致的缺货而建立的储备是()A.季节性储备B.保险储备C.周转储备D.生产性储备9.就短期决策而言,下列()属于相关成本A.机会成本B.不可避免成本C.沉落成本D.历史成本10.按实际机器小时确定的固定性制造费用分配数和按标准机器小时确定的固定性制造费用分配数之差为()A.预算差异B.生产能力利用差异C.效率差异D.能量差异四、多项选择题(正确答案错选、多选或少选均不得分。

管理会计习题库(附参考答案)

管理会计习题库(附参考答案)一、单选题(共53题,每题1分,共53分)1.将全部成本分为固定成本、变动成本和混合成本所采用的分类标志是A、成本的可辨认性B、成本的性态C、成本的经济用途D、成本的目标正确答案:B2.销售收入与变动成本之差等于A、边际贡献B、净利润C、营业利润D、销售毛利正确答案:A3.下列选项中,不能列入变动成本法产品成本中的有A、变动制造费用B、直接材料C、直接人工D、固定制造费用正确答案:D4.变动生产成本不包括以下哪个选项A、制造费用B、直接人工C、直接材料D、变动制造费用正确答案:A5.在经济决策中应由中选的最优方案负担的、按所放弃的次优方案潜在收益计算的资源损失,即A、专属成本B、加工成本C、增量成本D、机会成本正确答案:D6.下列哪种成本为相关成本A、沉没成本B、联合成本C、共同成本D、可避免成正确答案:D7.管理费用预算的编制主要由()负责A、销售部门B、财务部门C、行政管理部门D、生产部门正确答案:C8.企业当期发生的广告费按照成本性态划分,属于A、半固定成本B、约束性固定成本C、半变动成本D、酌量性固定成本正确答案:D9.历史资料分析法的具体方法不包括A、高低法B、散布图法C、回归直线法D、会计分析法正确答案:D10.( )是衡量企业经济效益的重要指标,是指产品的销售收入扣减变动成本后的余额。

A、安全边际率B、边际贡献率C、边际贡献D、安全边际正确答案:C11.全面预算按其涉及的业务活动领域分为财务预算和A、销售预算B、现金预算C、经营预算D、生产预算正确答案:C12.下列各项中,能够揭示滚动预算基本特点的表述是A、预算期不可随意变动B、预算期与会计年度一致C、预算期是连续不断的D、预算期相对固定的正确答案:C13.散布图法是将一定时期的()的数据,逐一在坐标上标明以形成散布图。

A、混合成本B、变动成本C、固定成本D、生产成本正确答案:A14.将全部成本分为固定成本、变动成本和混合成本所采用的分类标志是A、成本的性态B、成本的可辨认性C、成本核算目标D、成本的经济用途正确答案:A15.在全部成本法下,产品成本则包括全部生产成本,只有()作为期间成本处理。

综合复习题1 管理会计

管理会计习题一、单项选择题1、管理会计正式形成和发展于( )。

A.20世纪初B.20世纪50年代C.20世纪70年代D.20世纪80年代2、管理会计所提供的信息是为了满足内部管理的特定要求而选择的,其中涉及到未来的信息不要求具备()A.精确性 B.相关性 C.及时性 D.统一性3、为排除业务量因素的影响,在管理会计中,反映变动成本的一般指标是()A变动成本总额 B.单位变动成本 C.变动成本率 D.变动成本总额与单位额4、在不改变企业经营生产能力的前提下,采取降低固定成本总额的方法通常是()A.约束性固定成本B.酌量性固定成本C. 半固定成本D.单位固定成本5、某产品本期按完全成本法计算的本期单位产品成本是14元,本期产量500件,销售量400件,固定生产成本2000元,则按变动生产成本法计算的本期单位产品成本为()。

A.14元B. 10元C. 9元D. 18元6、如果完全成本法期末存货吸收的固定性制造费用大于期初存货释放的固定性制造费用,则两种方法营业利润的差额。

()A.一定等于零B.可能等于零C.一定大于零D.一定小于零7、本期产量1000件,销售量800件,本期发生的固定生产成本5000元,单位变动生产成本10元,则完全成本法下期末存货吸收的固定生产成本为()A、20000元B、4000元C、5000元D、1000元8、从保本图上得知,对单一产品分析()A.单位变动成本越大,总成本斜线率越大,保本点越高B.单位变动成本越大,总成本斜线率越小,保本点越高C.单位变动成本越小,总成本斜线率越小,保本点越高D.单位变动成本越小,总成本斜线率越大,保本点越低9、某企业每月固定成本1000元,单价10元,计划销售量600件,欲实现目标利润800元,其单位变动成本为()元。

A.10B.9C.8D.710、某公司具有以下财务比率:经营资产与销售收入之比为1.6;经营负债与销售收入之比为0.4;计划下年销售净利率为10%,股利支付率为55%,该公司去年的销售额为200万元,假设这些比率在未来均会维持不变,并且所有的经营资产和经营负债都会随销售的增加而同时增加,则该公司无须向外筹资的最大销售额为()万元。

管理会计复习题

自制方案的固定成本1500元,外购方案的固定成本 101 800元,若K部件成本平衡点为2000件,在采用自制 800 方案时,则K部件需用量为( )件。 某零件外购单价10元,自制单位变动成本6元,自 102 制增加专属成本2000元,则该零件的成本平衡点业 200 务量为( )件。 在原始投资额不相等的多个互斥方案决策时,不能 103 净现值法 采用的决策方法是()。 104 编制全面预算的期间通常为()。 在企业存在剩余生产能力的情况下,如果剩余生产 能力不能转移,且追加订货不存在专属成本的前提 105 下,当特殊订货价格大于( )时,即可接受客户 的追加订货。 某企业需要一种零部件,已知外购比自制单位变动 106 成本高1.5元,自制每年需增加固定成本3000元, 若每年该零部件需求为3000件时,应( )。 某企业需要一种零部件2500件,自制的成本为每个 40元,每个外购价格为50元,如外购,则自制设备 107 可对外出租,获取租金收入20000元,,若该零部 件应( )。 公司三个下属分厂具备同时完成一项任务的剩余生 118 产能力,且涉及专属成本时,应选择的标准是( )。 某企业接受一批特定订货,需购买一台专用设备, 119 价值10000元,在此特定订货决策中,专用设备属 于( ) 短期经营决策分析中,不接受订货方追加订货的的 120 原因是买方的出价低于( )。 121 管理会计中,(P/F,i,n)项所代表的是( ) 122 与长期投资决策无关的是( ) 某企业计划投资10万元购置一台设备,预计投产后 123 每年可获净利3万元,寿命期限为10年,残值为 零,采用直线法计提折旧,则投资回收期为( ) 124 预测方法按照其性质可以分为定量分析法和( ) 125 预测分析的内容不包括( ) 假设平滑指数α =0.6,2007年9月实际销量为600千 126 克,原来预测2007年10月份的销量为630千克,则 预测2007年10月份的销量为( ) 127 下列预测方法适用于新产品成本预测的是( ) 128 下列各项目中不属于定量分析法的是( )。 预算编制方法中,与固定预算相对应的编制方法是 129 ( ) 130 编制全面预算的起点是( ) 131 滚动预算的特点是预算期连续不断,始终都是( 132 ) 制造费用预算的编制主要有( )负责。 一个月

管理会计习题14-15-1

1. 假设某企业生产甲、乙、丙三种产品,固定成本总额为 240 000元,各种产品目前销量、单价、单位变动成本等资料如下:要求:1).计算各种产品的销售比重;2).计算加权综合贡献毛益率;3).计算各种产品的盈亏销售额及销售量。

2.某企业原来生产甲产品,年生产能力10000件,每年有30%的剩余生产能力。

正常销售单价68元,有关成本数据见下表,若某顾客希望对其产品订货3500件,并在款式上另有特殊要求,需要增加一台专用设备,每年发生专属成本2500元,该客户每件只出46元。

要求就以下相关情况作出应否接受特殊价格追加订货的决策分析。

(采用相关损益分析法)3. 某厂只生产一种产品,第一、二两年生产量分别为30000件和24000件;销售量分别为20000件和30000件,存货计价采用先进先出法,每单位产品售价为15元。

生产成本:每件变动生产成本为5元;固定性制造费用每年180000元;销售与管理费用假设全是固定性费用,每年发生25000元。

要求:分别采用变动成本法和完全成本法计算第一、二年的税前利润,并说明两种方法下产生差异的原因。

4.某企业生产C 产品,本期实际产量为2400件,本期实际耗用甲材料12250kg ,该批材料实际成本为66150元;本期实际耗用工时为19000小时,实际支付工资为83600元。

每件产品耗用甲种材料标准用量为5 kg ,甲材料价格标准为6元/kg ;耗用工时标准为8小时,工资率标准为4元/小时。

预计产能标准总工时为20000小时,固定性制造费用预算数为48000元,固定性制造费用实际发生总额为52000元要求:计算三因素分析法固定制造费用的种差各异。

5. 某公司20××年计划生产甲产品的情况如下:四个季度预计生产量分别为110件、200件、200件和110件。

单位产品的材料耗用量为2.5千克/件,材料单价为30元/千克。

年初、年末企业材料库存量为180千克,每季度末材料库存量为下月材料需用量的20%。

管理会计习题集及答案

第一章管理会计概述(一)单项选择题1.下列各项中,与传统的财务会计概念相对立而存在的是()。

A. 现代会计B. 企业会计C. 管理会计D. 管理会计学2.下列会计子系统中,能够履行管理会计“考核评价经营业绩”职能的是()。

A. 预测决策会计B. 规划控制会计C. 对外报告会计D. 责任会计3.下列各项中,能够作为管理会计原始雏形的标志之一,并于20世纪初在xx出现的是()。

A. 责任会计B. 预测决策会计C. 科学管理理论D. 标准成本计算制度4.下列各项中,属于划分传统管理会计和现代管理会计两个阶段时间标志的是()。

A. 19世纪90年代B. 20世纪20年代C. 20世纪50年代D. 20世纪70年代5.管理会计的雏形产生于()。

A. 19世纪末B. 20世纪上半叶C. 第二次世界大战之后D. 20世纪70年代6.西方最早的管理会计师职业团体成立于()。

A. 20世纪50年代B. 20世纪60年代C. 20世纪70年代D. 20世纪80年代7.在管理会计发展史上,第一个被人们使用的管理会计术语是()。

A. “管理的会计”B. “管理会计”C. “传统管理会计”D. “现代管理会计”8.20世纪50年代以来,管理会计进入了“以预测决策会计为主,以规划控制会计和责任会计为辅”的发展阶段,该阶段被称为()。

A. 管理会计萌芽阶段B. 管理会计过渡阶段C. 传统管理会计阶段D. 现代管理会计阶段9.在西方,企业内部的管理会计部门属于()。

A. 服务部门B. 生产部门C. 领导部门D. 非会计部门10.在管理会计学中,将“为实现管理会计目标,合理界定管理会计工作的时空范围,统一管理会计操作方法和程序,组织管理会计工作不可缺少的前提条件”称为()。

A. 管理会计假设B. 管理会计原则C. 管理会计术语D. 管理会计概念11.下列项目中,能够规定管理会计工作对象基本活动空间的假设是()。

A. 多层主体假设B. 理性行为假设C. 合理预期假设D. 充分占有信息假设12.下列项目中,属于“为满足管理会计面向未来决策的要求,可以根据需要和可能,灵活地确定其工作的时间范围或进行会计分期,不必严格地受财务会计上的会计年度、季度或月份的约束;在时态上可以跨越过去和现在,一直延伸到未来”的假设是()。

管理会计习题集

管理会计习题集第一章总论一、单选题1、管理会计的服务侧重于( )。

A.股东B.外部集团C.债权人D.企业内部的经营管理2、被称为内部会计的会计学科是又称为()。

A.财务会计B.管理会计C.财务管理D.成本会计3、现代会计中与财务会计并列存在而又相对独立的一门会计学科是()。

A.管理会计B.财务管理C.成本会计D.审计4、管理会计的萌芽于()。

A.20世纪30年代以前B.20世纪30年代以后C.二次世界大战之后D.20世纪70年代5、作业成本法出现在管理会计的哪个发展阶段()?A、萌芽期B、成长期C、反思期D、以上均不是二、多选题1、管理会计的信息质量特征包括()。

A.相关性B.及时性C.准确性D.简明性E.成本-效益平衡性2、下列项目中,可以作为管理会计主体的有( )。

A.企业整体B.分厂C.车间D.班组E.个人3、下列关于管理会计的说法正确的有()。

A.管理会计的服务对象为企业内部的经营者B.管理会计不受会计准则和会计制度的约束C.管理会计的信息载体无固定形式D.管理会计的反映的信息可以是过去的、现在的和未来的E.管理会计的报表可以根据需要定期或不定期编制三、判断题1、对于决策者而言,管理会计信息的精确性要越高越好。

()2、20世纪30年代之后,成本会计逐渐从管理会计中脱离,变成财务会计的附属品。

()3、管理会计的服务对象是企业内部的管理人员。

()4、管理会计所提供的信息可以是历史的,也可以的未来的。

()5、管理会计的核算对象和财务会计的核算对象必是同一主体。

()6、管理会计报告无需遵守会计准则和会计制度。

()第二章成本性态分析与变动成本计算一、单选题1、在平面直角坐标图中,固定成本总额是一条()。

A.以单位变动成本为斜率的直线B.垂直于x轴的直线C.反比例曲线D.平行于x轴的直线2、采用变动成本法时,当单价和成本水平不变的情况下,只要各年的( )相同,则各年的税前利润就相同。

A.销售量B.生产量C.期初存货量D.期末存货量3、下列费用中属于约束性固定成本的是()。

[设计]管理会计习题及案例

![[设计]管理会计习题及案例](https://img.taocdn.com/s3/m/f97363c2b8f3f90f76c66137ee06eff9aef849db.png)

※<第一章管理会计概述>第一章管理会计概述一、名词解释1.管理会计2.预测3.决策4.计划5.控制6.考核评价二、简答题1简述管理会计与财务会计的区别。

2简述管理会计与财务会计的联系。

3简述管理会计的内容。

4简述管理会计的职能。

※<第二章管理会计的基本方法>第二章管理会计的基本方法一、名词解释1、成本性态2、固定成本3、酌量性固定成本4、约束性固定成本5、变动成本6、混合成本7、变动成本法8、职能式收益表9、贡献式收益表 10、边际贡献11、边际贡献率12、安全边际13、安全边际率14、保本点15、保本作业率 16、变动成本率17、综合边际贡献率18、本量利分析二、简答1、变动成本与固定成本的基本特点是什么?2、变动成本法与完全成本法在产品成本组成上的主要区别在哪里?它们的理论根据是什么?3、试举例说明,为什么在产销平衡的情况下,即当本期生产量=销售量时,两种成本计算法所确定的期间损益是相同的。

4、试举例说明,为什么当本期生产量大于销售量时,按完全成本法所确定的净利大于按变动成本法所确定的净利。

5、试举例说明,为什么当本期生产量小于销售量时,按完全成本法所确定的净利会小于按变动成本法所确定的净利。

6、分别说明变动成本法与完全成本法的特点和缺点。

7、怎样才能使变动成本法兼顾对外编制财务报表的需要?8、本量利分析的作用是什么?9、盈亏临界点销售量有哪两种表现形式?分别举例说明其计算方法。

10、举例说明盈亏临界图的绘制方法,并说明盈亏临界图的特点。

11、盈亏临界点以上的贡献毛益是不是利润?为什么?三、单项选择题1、按照成本与产量之间的依存关系,可以把成本一般地划分为()A、相关成本和非相关成本B、制造成本和非制造成本C、固定成本和变动成本D、直接成本和间接成本2、若本期完全成本法下的利润小于变动成本法下的利润,则()A、本期生产量大于本期销售量B、本期生产量等于本期销售量C、期末存货量大于期初存货量D、期末存货量小于期初存货量3、某企业本期期初产品存货为零,期末产成品存货为零,则该企业采用变动成本法计算的利润,()采用全部成本法计算的利润。

管理会计练习题(含答案)

管理会计练习题(含答案)一、单选题(共70题,每题1分,共70分)1、某公司为扩大产品生产线需要投资600万元,其中银行借款300万元,筹资成本为6%;发行公司债券筹集资金150万元,资本成本为10%;普通股筹集资金150万元,资本成本为8%,则该项目的投资最低报酬率为( )。

A、7%B、8%C、7.5%D、8.5%正确答案:C2、当其它条件不变时,与利润同方向变动的因素是( )。

A、固定成本B、变动成本C、产品结构D、产品单价正确答案:D3、因实施某项具体方案而引起的成本称为( )。

A、增量成本B、联合成本C、专属成本D、机会成本正确答案:A4、为更便捷地编制现金预算,可在制造费用预算总额中扣除的项目是( )。

A、间接材料B、水电费C、间接人工D、折旧费正确答案:D5、在进行保利分析之前,首先要确定企业( ),然后再根据保利分析的基本方法测算实现目标利润的销售量。

A、计划期应达到的目标利润B、单位边际贡献C、盈亏临界点销售量D、安全边际正确答案:A6、下列各项中,不属于一般意义上的责任中心的是( )。

A、投资中心B、分析中心C、利润中心D、成本中心正确答案:B7、生产能力无法转移时,以下属于亏损产品应当停产的情形的是( )。

A、该亏损产品的单价大于其单位变动成本B、该亏损产品的单位边际贡献大于零C、该亏损产品的边际贡献总额大于零D、该亏损产品的单位变动成本大于其单价正确答案:D8、按照现行市场价格购买功能与某项现有资产相同或相似的资产所需要支付的成本是( )。

A、机会成本B、专属成本C、重置成本D、增量成本正确答案:C9、正常的标准成本是( )。

A、选定某一基本年度的成本数据作为标准B、根据企业正常的开工情况、正常的工作效率以及正常的价格水平来确定的标准成本C、一种历史成本D、以现有的技术、设备,在最好的经营管理条件下所发生的成本水平作为标准正确答案:B10、变动成本法把本期发生的固定性制造费用全部列作( )。

管理会计习题集

一、单项选择题1.当业务量增加时,单位固定成本将( C )A:随着业务量的变动而增加; B:不随业务量的变动而变动;C:随着业务量的变动而减少; D:以上都不对2.当企业的业务量增加时,单位变动成本将( B )A:随着业务量的变动而增加; B:不随业务量的变动而变动C:随着业务量的变动而减少;D:以上都不对3.在平面直角坐标图上,固定成本线是一条( B )A:反比例曲线;B:平行于X轴的直线;C:平行于Y轴的直线;D:以单位变动成本为斜率的一条直线4.在平面直角坐标图上,变动成本线是一条( D )A:反比例曲线;B:平行于X轴的直线;C:平行于Y轴的直线; D:以单位变动成本为斜率的一条直线5.在变动成本法下,固定生产成本作为( B )处理A:直接成本;B:期间成本;C:递延成本;D:责任成本6.在变动成本法和完全成本法下,分期营业净利润出现差异的根本原因在于两种成本计算法下计入当期损益的( B )水平差异A:变动生产成本;B:固定制造费用;C:销售收入; D:期间费用7.当期末存货量不为零,而期初存货量为零时,完全成本法确定的营业净利润( A )变动成本法确定的营业净利润。

A:大于; B:小于; C:等于;D:不一定8.当期末存货量为零,而期初存货量不为零时,完全成本法确定的营业净利润( B )变动成本法确定的营业净利润。

A:大于;B:小于; C:等于; D:不一定9当产销量绝对平衡时,完全成本法确定的营业净利润( C )变动成本法确定的营业净利润A:大于; B:小于; C:等于; D:不一定10 完全成本法下确定的营业净利润总是( D )变动成本法下确定的营业净利润A:大于; B:小于; C:等于; D:不能确定11下列项目中不能列入变动成本法下产品成本的是( D )A:直接材料; B:直接人工; C:变动制造费用; D:固定制造费用12在变动成本法下,其利润表所提供的中间指标是( A )A:贡献毛益; B:营业毛利; C:营业利润; D:期间成本13如果某企业连续三年按变动成本法计算的营业利润分别是10000元,12000元和11000元,则下列表述中唯一正确的是( B )A:第三年的销售量最小; B:第二年的销售量最大C:第一年的产量比第二年少; D:第二年的产量比第三年多14已知2003年某企业按变动成本法计算的营业利润为13500元,假定2004年销量与2003年相同,产品单价及成本水平均不变,但产量有所提高。

管理会计课后习题参考答案

《管理会计》课后习题参考答案目录第一章管理会计概述 (1)1.理解资产高安全度、资产高利润率、现金流充足、资产高增值率和把握新产业 (1)2.简述基于业务优化的高质高效的财务支持 (1)3.简述管理会计的内涵是如何逐渐扩大的 (2)4.简述科学管理理论与管理会计的关系 (2)5.简述组织行为学与管理会计的关系 (2)6.简述权变理论与管理会计的关系 (3)7.简述信息经济学与管理会计的关系 (3)8.简述代理人理论与管理会计的关系 (3)9.简述知识经济理论与管理会计的关系 (3)10.简述管理会计假设的内容及意义 (3)11.简述理解管理会计目标及其与企业目标的关系 (3)12.简述管理会计信息质量特征与财务会计质量特征的区别 (4)13.简述管理会计与财务会计、财务管理、审计和内部控制的产生及结合 (4)14.简述管理会计与财务会计的区别 (4)15.简述管理会计与财务会计的耦合逻辑 (4)第二章成本性态分析 (5)1.成本性态分析在管理会计中的地位 (5)2.混合成本的分解方法 (5)3.固定成本与变动成本的特征 (5)4.边际贡献率与变动成本率的关系 (5)第三章本量利分析 (6)1.试说明本量利分析的基本假设 (6)2.什么是本量利分析的基本表达式 (6)3.什么是保本点?影响保本点的因素有哪些? (7)4.什么是保利点?影响保利点的因素有哪些? (7)5.试说明一个经营多种产品的企业如何确定保本点 (7)6.什么是安全边际率、保本点作业率和经营杠杆率? (7)7.怎样进行实现目标利润的敏感性分析? (8)第四章变动成本法 (8)1.变动成本法与全部成本法的主要区别有哪几个方面? (8)2.变动成本法与全部成本法期间损益发生差异有何规律? (8)3.试评述变动成本法的优缺点 (9)4.“只要生产量大于销售量,当期全部成本法的利润必定大于变动成本法的利润”。

这一命题是否成立?为什么? (9)第五章资金管理 (9)1.现金管理业务流程 (9)2.银行账户管理 (9)3.资金计划管理 (9)4.现金池分类与构成要素 (10)5.现金池功能定位与构建原则 (10)6.现金池运作流程 (10)7.资金集中管理模式 (10)8.银企直联系统总体运行流程 (10)9.银企直联系统主要功能 (11)第六章短期经营决策 (11)1.短期经营决策的特点有哪些? (11)2.短期经营决策中的相关成本和无关成本分别有哪些? (11)3.简述短期经营决策的主要方法及各自的优缺点 (11)4.简述在不同情况下半成品是否深加工的决策方法 (12)5.简述在完全竞争市场和非完全竞争市场条件下的定价方法? (12)6.简述短期营运决策敏感性分析的方法及应用 (13)第七章长期投资决策 (13)1.什么是独立项目和互斥项目? (13)2.什么是现金流量?投资项目的现金流量包括哪些内容? (13)3.投资项目的现金流量如何计算? (14)4.现金流量在估计中应注意哪些问题?(可删除) (14)5.投资决策评价的方法有哪些?各自的优缺点是什么? (14)第八章全面预算管理 (16)1.什么是全面预算?你怎样认识它的重要性? (16)2.全面预算有哪些预算构成? (16)3.什么是弹性预算?与固定预算相比有何优越性? (16)4.试分析比较零基预算与增减预算的主要区别? (17)5.什么是滚动预算?有何特点? (17)6.简述预算控制的方法 (17)7.简述预算调整的前提条件 (18)8.现金预算包括哪些项目?各项目之间存在怎样的勾稽关系? (18)9.会计制度设计如何与预算管理衔接? (18)10.财务会计控制如何与预算执行对接? (18)练习题 (18)第九章作业成本管理 (22)1.简述作业成本法的特点 (22)2.如何评价作业的增值性? (22)3.结合企业实际,谈读作业成车法的应用 (23)4.简述作业成本管理中降低成本的途径 (23)5.作业成本法在制造费用分配基础与分配路径上与传统成本法有何有同 (23)第十章目标成本管理 (23)1.简述目标成本法的特点 (23)2.如何应用价值工程技术进行产品设计 (23)3.结合企业实际,谈谈目标成本管理的应用 (24)4.简述目标成本法的实施原则 (25)5.简述确立目标成本的主要活动 (25)6.简述目标成本规划的五个步骤 (26)7.如何将顾客需求纳人目标成本管理? (26)8.简述价值链在目标成本管理中的贡献 (26)9.简述目标成本管理中的供应链管理 (27)10.简述目标成本管理的组织和团队 (27)11.简述目标成本管理的核心工具 (27)第十一章项目成本管理 (28)1.现代项目成本管理的发展 (28)2.项目生命周期成本管理的方法 (28)3.简述工作分解结构的作用 (28)4.以一场婚礼筹划为例,写出工作结构分解图 (28)5.简述项目资源计划的工具与方法 (29)6.简述项目成本估算的技术路线 (29)7.简述项目成本估算的方法 (29)8.简述项目成本估算和项目成本预算的区别与联系 (29)9.简述项目成本预算的调整内容有哪些 (29)10.简述项目成本控制的方法有哪些 (29)11.简述挣值法的三个基本值 (29)12.简述挣值法几个关键指标的内容与作用 (29)13.简述项目成本决算的意义和作用 (30)第十二章战略成本管理 (30)1.简述战略成本管理研究的定义和特征 (30)2.简述生命周期成本管理的内容 (30)3.简述战略成本定位分析方法 (31)4.简述企业一般竞争战略的内容 (31)5.简述战略成本动因分析的内容 (31)6简述供应链管理的主要内容、目的及基本原则 (31)7.简述供应链成本核算框架 (32)8.简述前瞻式成本管理及内容 (32)9.简述精益管理会计及其内容 (33)10.简述跨组织成本管理及其内容 (33)11.简述供应链成本管理的方法 (34)第十三章绩效管理 (34)1.简述战略绩效管理的特点与优势 (34)2.简述分权管理与责任会计 (34)3.简述责任中心的分类及其不同责任中心的绩效评价方法 (35)4.简述内部转移价格及其制定 (36)5.简述关键绩效指标法的含义及其基本流程 (36)6.简述经济增加值的价值管理体系 (36)7.简述平衡计分卡之“平衡” (37)8.简述平衡计分卡的实施程序 (37)9.简述平衡计分卡与企业战略 (38)第十四章管理会计报告 (38)1.简述会计报告体系的构成 (38)2.简述管理会计报告的主要特征 (39)3.简述按不同标志分类的管理会计报告体系 (39)4.简述管理会计报告流程 (39)5.简述基于报告对象的管理会计报告体系 (40)6.简述基于责任中心的管理会计报告体系 (40)7.基于价值链的管理会计报告体系 (41)第十五章管理会计信息化 (41)1.如何理解管理会计信息系统概念 (41)2.管理会计信息系统建设与应用原则、程序的内容 (41)3.如何理解管理会计信息系统架构 (42)4.成本管理信息化的内容包括哪些 (42)5.如何理解成本管理信息系统模式 (43)6.预算管理信息化的内容包括哪些 (44)7.如何理解预算管理信息系统 (44)8.如何理解绩效管理信息化过程 (45)9.如何理解绩效管理信息平台 (45)10.如何理解投资项目管理信息化 (45)11.如何理解投资项目管理信息化系统 (45)12.如何理解管理会计报告信息化 (46)13.如何理解ERP系统的管理会计 (46)第一章管理会计概述1.理解资产高安全度、资产高利润率、现金流充足、资产高增值率和把握新产业(1)资产高安全度是企业全面梳理资产管理流程,及时发现资产管理中的薄弱环节,切实采取有效措施加以改进,并关注资产减值迹象,合理确认资产减值损失,更好地避免下列风险:①存货积压或短缺,可能导致流动资金占用过量、存货价值贬损或生产中断;②固定资产更新改造不够、使用效能低下、维护不当、产能过剩,可能导致企业缺乏竞争力、资产价值贬损、安全事故频发或资源浪费;③无形资产缺乏核心技术、权属不清、技术落后、存在重大技术安全隐患,可能导致企业法律纠纷、缺乏可持续发展能力。

管理会计习题

第二章变动本钱法二、判断题1.在相关围,固定本钱总额和单位固定本钱均具有不变性。

〔〕2.管理者短期决策行为影响酌量性固定本钱而不影响约束性固定本钱。

〔〕3.与散布图法相比,上下点法计算更简便、更易理解、更科学。

〔〕4.间接人工是指为生产提供劳务而不直接进展产品制造的人工本钱,如企业管理人员的工资。

〔〕5.制造本钱就是制造费用。

〔〕6.管理本钱和销售本钱属于非制造本钱。

〔〕7.本钱按其习性可分为制造本钱和非制造本钱。

〔〕8.变动本钱法下,产品本钱只包括变动本钱,而变动本钱既包括变动生产本钱,也包括变动非生产本钱。

〔〕9.奉献毛益减去固定性制造费用就是利润。

〔〕10.在全部本钱法下,固定生产本钱全部计入期末存货本钱。

〔〕11.按全部本钱法确定的营业净利润也可能等于按变动本钱法确定的营业净利润。

〔〕12.利用散布图法时,本钱变动趋势直线与纵轴的交点为半变动本钱的固定本钱局部。

〔〕13.利用回归直线法分解半变动本钱结果最为准确。

〔〕14.变动本钱法计算的产品本钱小于全部本钱法计算的产品本钱。

〔〕15.变动本钱法下的期末产成品和在产品估价必然高于全部本钱法时的估价。

〔〕16.当本期生产量等于销售量时,按全部本钱法确定的净收益等于按变动本钱法计算的净收益。

〔〕17.当本期生产量大于销售量时,按全部本钱法确定的净收益小于按变动本钱法计算的净收益。

〔〕18.全部本钱法所提供的资料能较好地符合企业生产经营的实际情况,易于为管理部门所理解和掌握。

〔〕19.变动本钱法所提供每种产品盈利能力的资料,有利于管理人员的决策分析。

〔〕20.变动本钱法所提供的本钱资料可以适应长期决策的需要。

〔〕三、单项选择题〔每题只有一个正确答案〕1、管理会计将全部本钱区分为固定本钱和变动本钱两局部,其区分的依据是〔〕。

A、本钱性态B、本钱职能C、本钱的经济用途D、本钱的可控性2、管理会计中,混合本钱可以用直线方程y=a+bx 来模拟,其中bx表示〔〕。

管理会计综合练习题

《管理会计》综合练习题一、单项选择题1. 管理会计与财务会计的关系是()。

A.起源相同、最终目标不同B.最终目标相同、基本信息同源C.具体工作目标相同、服务对象交叉D.服务对象交叉、概念相同2. 在管理会计中,将全部成本区分为产品成本和期间成本的分类标志是()。

A.成本的目标B.成本发生的时态C.成本的相关性D.成本的可盘存性3. 从数额上看,广义营业利润差额应当等于按完全成本法计算的()。

A.期末存货成本与期初存货成本中的固定生产成本之差B.期末与期初的存货量之差C.利润超过按变动成本法计算的利润的部分D.生产成本与销货成本之差4. 某企业只生产一种产品,单位变动成本为36元,固定成本总额4000元,产品单位售价56元,要使安全边际率达到50%,该企业的销售量应达到()。

A.400件B.222件C.143件D.500件5. 在经济决策过程中,因选取某一方案而放弃另一方案所付出的代价或丧失的潜在利益,就是所谓的()。

A.增量成本B.机会成本C.专属成本D.沉没成本6. 某投资项目,若使用10%做贴现率,其净现值为250,用12%做贴现率,其净现值为-120,该项目的内含报酬率为()。

A.8.65%B.10.65%C.11.35%D.12.35%7. 下列各项中,既属于非折现指标又属于反指标的是()。

A.投资利润率B.静态投资回收期C.内部收益率D.原始投资回收率8. 编制全面预算的基础和关键是()。

A.生产预算B.材料采购预算C.销售预算D.现金预算9. 责任会计产生的直接原因是()。

A.行为科学的产生和发展B.运筹学的产生和发展C.分权管理D.跨国公司的产生10. 已知某投资项目的原始投资额为100万元,建设期为2年,投产后第1~8年每年NCF=25万元,第9~10年每年NCF=20万元。

则该项目包括建设期的静态投资回收期为()。

A.4年B.5年C.6年D.7年11.管理会计与财务会计最本质的区别在于()A.服务对象B.会计原则C.会计方法D.会计假设12.下列()成本项目属于半固定成本范畴A.仓储用房屋租金B.直接人工C.固定资产直线法计算的折旧D.租赁设备的使用费13.贡献毛益率与变动成本率之间的关系为()A.两者相等B.前者大于后者C.两者之和等于1D.后者大于前者14.高低点法与回归直线法在进行成本预测时所体现的差异是()A.区分成本性质B.考虑历史数据时间范围C.成本预测假设D.选用历史数据的标准15.在标准成本制度下,成本差异应定期地转入()帐户中A.本年利润B.生产成本C.利润分配D.制造费用16.非弹性预算法编制的预算主要是()A.固定性制造费用B.变动性制造费用C.维修费用D.直接材料17A.4000×0.926×6B.4000×0.794×2C.4000×0.681×0.926D.不能确定18.在利润敏感性分析中最为敏感的因素是()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

要求:1).计算各种产品的销售比重;2).计算加权综合贡献毛益率;3).计算各种产品的盈亏销售额及销售量。

2.某企业原来生产甲产品,年生产能力10000件,每年有30%的剩余生产能力。

正常销售单价68元,有关成本数据见下表,若某顾客希望对其产品订货3500件,并在款式上另有特殊要求,需要增加一台专用设备,每年发生专属成本2500元,该客户每件只出46元。

要求就以下相关情况作出应否接受特殊价格追加订货的决策分析。

(采用相关损益分析法)

(2

(3

7

要求:

(1

(2

8.,要求订货500

(1)

出是否接受低价追加订货的决策,如果可以请进行决策。

(2)如果企业的最大生产能力为2200台,剩余生产能力无法转移,且追加订货不需要追加专属成本,利用差别损益分析法作出是否接受低价追加订货的决策。

(3)如果企业的最大生产能力为2500台,但追加订货需要使用某专用设备,该设备的使用成本为2000元是否接受追加订货的决策。

(4)如果企业的最大生产能力为2400台,追加订货需要追加3000元的专属成本;若不追加订货,该部分生产能力可以承揽领型零星加工业务,预计可获得贡献边际总额为4000元,利用差别损益分析法作出是否接受低价追加订货的决策。

9.某厂可以生产两种型号的小型电器:甲型电器和乙型电器。

该电器厂的生产车间能提供的最大生产能力为l600机器小时。

甲型电器需要在该生产车间加工2小时,乙型电器需要在该生产车间加工1.25小时。

甲型电器由于受原材料约束,最多只能生产500件;乙型电器因为受市场约束,最多只能生产1000件。

根据该厂的成本资料,甲型电器的单位产品能够提供的贡献毛益为8元,

乙型电器的单位产品能够提供的贡献毛益为6元。

该厂应该如何组合这两种产品,才能最佳利用有限的资源?

10.某企业生产C产品,本期实际产量为2400件,本期实际耗用甲材料12250kg,该批材料实际成本为66150元;本期实际耗用工时为19000小时,实际支付工资为83600元。

每件产品耗用甲种材料标准用量为5?kg,甲材料价格标准为6元/kg;耗用工时标准为8小时,工资率标准为4元/小时。

预计产能标准总工时为20000小时,固定性制造费用预算数为48000元,固定性制造费用实际发生总额为52000元

要求:(1)计算直接材料的数量差异和价格差异;

(2)计算直接人工的效率差异和工资率差异。

(3)运用三因素分析法计算固定制造费用的各种差异。

11.某企业原来生产甲产品,年生产能力10000件,每年有30%的剩余生产能力。

正常销售单价68元,有关成本数据见下表,若某

14、A公司11月份现金收支的预计资料如下:

(1)预计10月底的现金(包括银行存款)余额为5050元。

(2)产品售价8元/件。

10月销售30000件,11月预计销售40000件,12月预计销售25000件。

根据经验,商品出售后当月可收回货款的60%,次月收回40%。

(3)进货成本为5元/件,购货当月支付货款的50%,次月支付50%,编制预算时月底存货为次月销售的10%加1000件。

10月底

丙联产品与丁产品的投入产出比例为1∶0.7。

如果企业每年额外支付22000万元租金租入一台设备,可以使深加工能力达到100%。

甲、乙、丙三种联产品的单价分别是200万元、210万元和135万元,丁产品的单价为240万元。

计划年度企业可以在以下三个方案中作出选择:

●将全部丙联产品深加工为丁产品;

●将80%的丙联产品深加工为丁产品;

●直接出售全部丙联产品。

要求:

(1)确定各个方案的相关业务量、相关收入和相关成本;

(2)用相关损益分析法作出丙联产品是否深加工为丁产品的决策。

(1)依题意,“将全部丙联产品深加工为丁产品”方案确认相关收入的相关业务量就是丁产品的产销量,为

1000×0.7=700(千克)

相关收入=240×700=168000(万元)

该方案确认可分成本的相关业务量是丙联产品的产量,为1000千克

可分成本=20×1000=20000(万元)

专属成本为22000万元

“将80%的丙联产品深加工为丁产品”方案确认相关收入的相关业务量包括丁产品的产销量和直接出售的丙联产品销量:丁产品的产销量=1000×80%×0.7=560(千克)

直接出售的丙联产品销量=1000×(1-80%)=200(千克)

相关收入=240×560+135×200=161400(元)

该方案确认可分成本的相关业务量是丙联产品的产量,为1000千克的80%

可分成本=20×1000×80%=16000(万元)

万元、30000

(2)增产

(1)用贡献边际总额分析法作出是否转产其他产品的决策,并列出各备选方案优劣的排列顺序。

(2)说明如果企业决定转产,应当转产哪种产品,转产将给企业带来什么好处。

17.清风工厂将过去一年十二个月中最高业务量与最低业务量情况下的制造费用总额摘录如下:

上表制造费用总额中包括变动成本、固定成本和混合成本三类。

该厂会计部门曾对低点月份业务量为50000机器小时的制造费用总额作了分析,其各类成本的组成情况如下:

变动成本总额50000元

固定成本总额60000元

混合成本总额32500元

制造费用总额142500元

要求:(1)采用高低点法将该厂的混合成本分解为变动部分和固定部分,并写出混合成本公式。

(2)若该厂计划期间的生产能量为65000机器小时,则其制造费用总额将为多少元?。