stata上机实验第七讲

Stata操作讲义知识讲解

操S义讲作atatStata操作讲义第一讲 Stata操作入门第一节概况Stata最初由美国计算机资源中心(Computer Resource Center)研制,现在为Stata公司的产品,其最新版本为7.0版。

它操作灵活、简单、易学易用,是一个非常有特色的统计分析软件,现在已越来越受到人们的重视和欢迎,并且和SAS、SPSS一起,被称为新的三大权威统计软件。

Stata最为突出的特点是短小精悍、功能强大,其最新的7.0版整个系统只有10M左右,但已经包含了全部的统计分析、数据管理和绘图等功能,尤其是他的统计分析功能极为全面,比起1G以上大小的SAS系统也毫不逊色。

另外,由于Stata在分析时是将数据全部读入内存,在计算全部完成后才和磁盘交换数据,因此运算速度极快。

由于Stata的用户群始终定位于专业统计分析人员,因此他的操作方式也别具一格,在Windows席卷天下的时代,他一直坚持使用命令行/程序操作方式,拒不推出菜单操作系统。

但是,Stata的命令语句极为简洁明快,而且在统计分析命令的设置上又非常有条理,它将相同类型的统计模型均归在同一个命令族下,而不同命令族又可以使用相同功能的选项,这使得用户学习时极易上手。

更为令人叹服的是,Stata语句在简洁的同时又拥有着极高的灵活性,用户可以充分发挥自己的聪明才智,熟练应用各种技巧,真正做到随心所欲。

除了操作方式简洁外,Stata的用户接口在其他方面也做得非常简洁,数据格式简单,分析结果输出简洁明快,易于阅读,这一切都使得Stata成为非常适合于进行统计教学的统计软件。

Stata的另一个特点是他的许多高级统计模块均是编程人员用其宏语言写成的程序文件(ADO文件),这些文件可以自行修改、添加和下载。

用户可随时到Stata网站寻找并下载最新的升级文件。

事实上,Stata的这一特点使得他始终处于统计分析方法发展的最前沿,用户几乎总是能很快找到最新统计算法的Stata程序版本,而这也使得Stata自身成了几大统计软件中升级最多、最频繁的一个。

stata上机实验第八讲 似不相关回归(SUR)(共12张PPT)

归Inv 。es〔t1grun10 fe ld21.1dm tv aa 〕lue112kstock11 Invest22021mvalue222kstock22 Invest33031mvalue332kstock33

sureg (invest1 = mvalue1 kstock1) (invest2 = mvalue2 kstock2) (invest3 = mvalue3 kstock3)

第十二页,共12页。

reg3 (consump wagepriv wagegovt) (wagepriv consump govt capital1)

第六页,共12页。

非线性回归(huíguī)

非线性最小二乘法的思路(sīlù)是,通过泰勒 级数将均值函数展开为线性模型。即,只包 括一阶展开式,高阶展开式都归入误差项。 然后再进行OLS回归,将得到的估计量作为 新的展开点,再对线性局部进行估计。如此 往复,直至收敛。

STATA实验课

Lab 2Four topics :Do file , Data Management, Graphics and Test after estimation1 Do file⏹s tore the commands in a file⏹s ame as Program Editor in SAS⏹s ame as m-file in MATLABthe grammar of STATA:[by varlist:] command [varlist] [=exp] [if exp] [in range] [weight][using filename] [, options] Example : create a do file and save it2 Data Management(1) Stata commands in this unitcd Change directorymemory Display a report on memory usageset memory Set the size of memoryinfile Read unformatted ASCII (text) dataclear Clear the entire dataset and everything elseinput Enter data from keyboardsave Store the dataset currently in memory on disk in Stata data formatuse Load a Stata-format dataset describe Describe contents of data in memory or on diskcount Show the number of observations list List values of variableslabel data Apply a label to a data set label variable Apply a label to a variablerename Rename a variable generate Creates a new variable keep if Keep observations if condition is metkeep Keep variables orobservationsdrop Drop variables or observationsappend Append a data file to current filesort Sort observationsmerge Merge a data file with current file(2) Example:cd d:\stata /*the folder of my Stata dataset*/ memoryset memory 200minfile str20 month RM_RF SMB HML RF using ff.txt, clearinput id str20 name math1 “Jim”952 “Lucy”803 “Li Lei”90endsave math1input id str20 name math4 “Carl”100endsave math2input id str20 name economics1 “Jim”902 “Lucy”903 “Li Lei”854 “Carl”95endsave economicsuse math1describecountlistuse math1label data “grade”label variable id “the student ID”label variable name “the student name”label variable math “the student grade of math”rename math Chineserename Chinese mathgen meanmath=90gen devmath=math-meanmathuse GPA, clearkeep if female==1keep id sat race term blackdrop race blackuse math1, cleardrop meanmath devmathappend using math2save, replaceuse math1, clearsort idsave, replaceuse economics, clearsort idsave, replaceuse math1, clearmerge id using economicssave gradeuse grade, clearlist3 Graphics(1) Benchmark[graph] twoway plot [if] [in] [, twoway_options]plot is[(] plottype varlist ..., options [)] [||](2)plottypescatterlinelfitqfitlfitci(3) example: CEO Salary and Return on Equityuse ceosal1, cleargraph twoway scatter salary roetwoway (scatter salary roe) (lfit salary roe)tw (scatter salary roe) (qfit salary roe)tw (scatter salary roe) (lfitci salary roe)tw function x^2, ra(-10 10)4 Test after estimation⏹t est coeflist⏹t est exp=exp[=...]ExampleEx 4.1use wage1, clearreg lwage educ exper tenure test educ=0.1di (0.092029-0.1)/0 .0073299 Ex 4.。

(最新整理)stata上机实验第五讲——面板数据的处理..

• corr(u_i, Xb) 个体效应与解释变量的相关系数,相关 系数为0或者接近于0,可以使用随机效应模型;相 关系数不为0,需要使用固定效应模型。u-i不表示残 差,表示个体效应。

2021/7/26

19

模型选择

• 固定效应还是混合OLS? 可以直接观测F值

• 随机效应还是混合OLS? 先用随机效应回归,然后运行xttest0

• xtgls Panel-data models using GLS

• xtpcse OLS or Prais-Winsten models with panelcorrected standard errors

• xtrchh Hildreth-Houck random coefficients models

计量经济学stata上机命令整理

计量经济学上机命令整理实验一edit 打开数据编辑器browse 打开数据浏览器rename 对变量重新命名labelsavedescribe 对数据集简要描述sort 排序例如:list in -10/-1list 显示变量的数值Generate 缩小:gen 生成新的变量后面可以接if条件句Replace 替换append 覆盖Summarize 缩写:su 总结后面可以接if条件句实验二twoway (scatter y x)(connected ey_x x) 在该散点图上,做出条件均值点sc y x||lfit y x 画出线图和散点图Reg y x 做出回归Rename ** y **指原变量名用于修改变量名字graph twoway scatter y x 画出y x 的二维散点图Line y x 做出y x 的线条图egen Ey_x=mean(y),by(x) 求在同一x水平下,求y的均值实验三Regress y x1 x2 ........做多元回归Precict e,re 预测方差Sort e 按照方差排序Cor y x 测试y与x的相关程度Pwcorr y x 也是测试y与x的相关程度Set obs 90 (90为任意一个数字),增加一个或者多个样本值Replace x=980 in 90 为第90个样本值赋值(980为任意一个数字)Predict yhat 预测y的估计值Display invttail(n,p) n为自由度;p为概率(一般为0.025)。

用来求t分布的t 值Display ttail(n,t)知道t值求T<t的右端概率Destring (变量名,可省略),replace ignore("-$") 将其他类型的数据转化为数值型Hist e残差直方图hist e,norm加了一条正态分布线Two connected y x 二维图连线Two connected y x,yline(0) 在y=0处画一条线(也可x=0)Kdensity e,normal 对残差画出密度图Sktest e 利用e的偏锋度做是否符合正态分布的检验gen low=yhat-t*se gen high=yhat+t*se 预测置信区间Twoway lfitci y x 置信区间与回归之间作图实验四(第五章)Gen lny=log(y)生成y的对数Gen lnx=log(x)生成x的对数Drop y或者x 删除变量Predict se,stdp 预测所有的标准误实验五(第六章)虚拟变量Tab quarter,gen(d) quarter代表变量,对变量quarter生成虚拟变量d Gen d1_x=d1*x 或者是(d2,d3,d4与x2,x3,x4)生成交互作用的虚拟变量Reg y x1 x2...d2 d3 d4.....(d1通常省略,常数项)Egen ybar=mean(y) 生成y的均值实验六(第八章:多重共线性)Gen t=0Replace t=1 if x<(或>或>=或<=)数值Test (t=0)(t_x=0)做假设联合检验,求出新的F值Test (lnx2+lnx3=1) 求出新的F检验统计量Cor lnx2-lnx6 求lnx2与lnx3到Lnx6之间的相关程度,找出是否存在多重共线性问题Pcorr lnx2 lnx3-lnx6 也是测量变量之间的相关程度Estat vif 估计方差膨胀因子(方差膨胀因子越大,说明两个此变量与y的共线性越高,应该考虑删除)实验七八(第九十章)Predict e,reGen e2=e^2Est store m1 记录原回归的内容Est tab m1 m2 展示上述记录过的回归内容并作出比较Est tab m1 m2.....,seEstat imtest 怀特检验Estat hettest BP检验Regress y x2 x3...,robust 校正后的怀特检验自相关检验Regress y x...Est store m1Predict e,reSc e obs,yline(0)Tsset obs或者其他变量,用来表示时间变化Dwstat 进行DW检验并查表得出自相关程度Gen rho=1-d/2 rho 代表ρ估计Prais y x,corc (one,two...)括号可接可不接表示从OLS残差中估计ρ Gen dy1=y-l.y*ρ1Gen dx1=y-l.y*ρ1Gen dy2=y-l.y*ρ2Gen dx2=y-l.y*ρ2 (rho=ρ)Replace dy1=sqrt(1-rho^2)*y if ......补充第一个样本值比如ifobs==1958 Replace dx1=sqrt(1-rho^2)*x if .......。

Stata III-7-0 XT Nonlinear Panel model

[ , ]

* * 1 * * ˆ β(ˆ ) xit ' xit xit ' yit * * ˆit ˆit S1 (ˆ ) u 'u

ˆ 2 (u ˆ* ' u ˆ * ) /[ N (T 1)] S1 (ˆ ) /[ N (T 1)] ˆ ˆ * ( yit yi ) xit (ˆ ) x i (ˆ ) β u

1

《STATA高级应用培训教程》 南开大学数量经济研究所 王群勇

Panel Threshold Model

——Specification

yit i xit (qit )β1 xit (qit )β 2 uit i xit β1 uit ,qit yit i xit β 2 uit ,qit yit i xit ( )β uit xit I (qit ) xit ( ) ,β (β1 ', β 2 ') xit I (qit )

Panel Threshold Model

——Test double threshold effect

H 0 :Single thresholdmodel;H1 :Doublethresholdmodel.

r r r r ˆ 2 , ˆ 2 S2 F-stat : F [ S2 (ˆ1 ) S2 (ˆ2 )]/ (ˆ2 ) /[ N (T 1)]

* * 1 * * ˆ Given :β( ) xit ' xit xit ' yit * * S1 ( ) uit ' uit

3

《STATA高级应用培训教程》 南开大学数量经济研究所 王群勇

Chapter 7 上机教程

第 7 章 上机教程

目的:1. 掌握虚拟变

课前预习:

1. 认真阅读“Introductory Econometrics: A Modern Approach”一书的 Chapter 7。 2. 运行 Stata12,使用 help 命令,阅读以下几条命令的相关内容: lincom,test,F(n1,n2,f)。 3. 阅读以下内容: 做回归后,如有些结果需调用,要记得它们的引用形式,如: _b[_cons] e(N) e(df_m) e(df_r) e(F) e(r2) e(r2_a) e(rmse) e(mss) e(rss) 几个命令 generate name 生成名为“name”的变量,以向量形式储存,其维数为样本容量 e(N) scalar name 生成名为“name”的标量,即一个数值,可直接用“name”参与公式运算。 如果想查看其值为多少,输入命令 scalar list name matrix name 生成名为“name”的矩阵, 以矩阵形式储存,可直接用“name”参与矩阵 运算。如果想查看其是什么,输入命令 matrix list name。其元素可调用, 如用其第一行第 3 列元素,可输入 name[1,3]。如输入下面命令,可看到第 2 个回归系数的估计值: matrix co=e(b) scalar b12=co[1,2] scalar list b12 P 值在检验时常用到,如何求? 标准正态分布: 如计算的统计量的绝对值为 z, 用 display 1 - normal(z) t 分布: 如计算的统计量的绝对值为 t, 用 display ttail(df,t)

stata操作指南

stata操作指南计量经济学stata操作(实验课)第一章stata基本知识1、stata窗口介绍2、基本操作(1)窗口锁定:Edit-preferences-general preferences-windowing-lock splitter (2)数据导入(3)打开文件:use E:\example.dta,clear(4)日期数据导入:gen newvar=date(varname, “ymd”)format newvar %td 年度数据gen newvar=monthly(varname, “ym”)format newvar %tm 月度数据gen newvar=quarterly(varname, “yq”)format newvar %tq 季度数据(5)变量标签Label variable tc ` “total output” ’(6)审视数据describelist x1 x2list x1 x2 in 1/5list x1 x2 if q>=1000drop if q>=1000keep if q>=1000(6)考察变量的统计特征summarize x1su x1 if q>=10000su q,detailsutabulate x1correlate x1 x2 x3 x4 x5 x6(7)画图histogram x1, width(1000) frequency kdensity x1scatter x1 x2twoway (scatter x1 x2) (lfit x1 x2) twoway (scatter x1 x2) (qfit x1 x2) (8)生成新变量gen lnx1=log(x1)gen q2=q^2gen lnx1lnx2=lnx1*lnx2gen larg=(x1>=10000)rename larg largeg large=(q>=6000)replace large=(q>=6000)drop ln*(8)计算功能display log(2)(9)线性回归分析regress y1 x1 x2 x3 x4vce #显示估计系数的协方差矩阵reg y1 x1 x2 x3 x4,noc #不要常数项reg y1 x1 x2 x3 x4 if q>=6000reg y1 x1 x2 x3 x4 if largereg y1 x1 x2 x3 x4 if large==0reg y1 x1 x2 x3 x4 if ~large predict yhatpredict e1,residualdisplay 1/_b[x1]test x1=1 # F检验,变量x1的系数等于1test (x1=1) (x2+x3+x4=1) # F联合假设检验test x1 x2 #系数显著性的联合检验testnl _b[x1]= _b[x2]^2(10)约束回归constraint def 1 x1+x2+x3=1cnsreg y1 x1 x2 x3 x4,c(1)cons def 2 x4=1cnsreg y1 x1 x2 x3 x4,c(1-2)(11)stata的日志File-log-begin-输入文件名log off 暂时关闭log on 恢复使用log close 彻底退出(12)stata命令库更新Update allhelp command第二章有关大样本ols的stata命令及实例(1)ols估计的稳健标准差reg y x1 x2 x3,robust(2)实例use example.dta,clearreg y1 x1 x2 x3 x4test x1=1reg y1 x1 x2 x3 x4,rtestnl _b[x1]=_b[x2]^2第三章最大似然估计法的stata命令及实例(1)最大似然估计help ml(2)LR检验lrtest #对面板数据中的异方差进行检验(3)正态分布检验sysuse auto #调用系统数据集auto.dtahist mpg,normalkdensity mpg,normalqnorm mpg*手工计算JB统计量sum mpg,detaildi (r(N)/6)*((r(skewness)^2)+[(1/4)*(r(kurtosis)-3)^2]) di chi2tail(自由度,上一步计算值)*下载非官方程序ssc install jb6jb6 mpg*正态分布的三个检验sktest mpgswilk mpgsfrancia mpg*取对数后再检验gen lnmpg=log(mpg)kdensity lnmpg, normaljb6 lnmpgsktest lnmpg第四章处理异方差的stata命令及实例(1)画残差图rvfplotrvfplot varname*例题use example.dta,clearreg y x1 x2 x3 x4rvfplot # 与拟合值的散点图rvfplot x1 # 画残差与解释变量的散点图(2)怀特检验estat imtest,white*下载非官方软件ssc install whitetst(3)BP检验estat hettest #默认设置为使用拟合值estat hettest,rhs #使用方程右边的解释变量estat hettest [varlist] #指定使用某些解释变量estat hettest,iidestat hettest,rhs iidestat hettest [varlist],iid(4)WLSreg y x1 x2 x3 x4 [aw=1/var]*例题quietly reg y x1 x2 x3 x4predict e1,resgen e2=e1^2gen lne2=log(e2)reg lne2 x2,nocpredict lne2fgen e2f=exp(lne2f)reg y x1 x2 x3 x4 [aw=1/e2f](5)stata命令的批处理(写程序)Window-do-file editor-new do-file#WLS for examplelog using E:\wls_example.smcl,replaceset more offuse E:\example.dta,clearreg y x1 x2 x3 x4predict e1,resgen e2=e1^2g lne2=log(e2)reg lne2 x2,nocpredict lne2fg e2f=exp(lne2f)*wls regressionreg y x1 x2 x3 x4 [aw=1/e2f]log closeexit第五章处理自相关的stata命令及实例(1)滞后算子/差分算子tsset yearl.l2.D.D2.LD.(2)画残差图scatter e1 l.e1ac e1pac e1(3)BG检验estat bgodfrey(默认p=1)estat bgodfrey,lags(p)estat bgodfrey,nomiss0(使用不添加0的BG检验)(4)Ljung-Box Q检验reg y x1 x2 x3 x4predict e1,residwntestq e1wntestq e1,lags(p)* wntestq指的是“white noise test Q”,因为白噪声没有自相关(5)DW检验做完OLS回归后,使用estat dwatson(6)HAC稳健标准差newey y x1 x2 x3 x4,lag(p)reg y x1 x2 x3 x4,cluster(varname)(7)处理一阶自相关的FGLSprais y x1 x2 x3 x4 (使用默认的PW估计方法)prais y x1 x2 x3 x4,corc (使用CO估计法)(8)实例use icecream.dta, cleartsset timegraph twoway connect consumption temp100 time, msymbol(circle) msymbol(triangle) reg consumption temp price incomepredict e1, resg e2=l.e1twoway (scatter e1 e2) (lfit e1 e2)ac e1pac e1estat bgodfreywntestq e1estat dwatsonnewey consumption temp price income, lag (3)prais consumption temp price income, corcprais consumption temp price income, nologreg consumption temp l.temp price incomeestat bgodfreyestat dwatson第六章模型设定与数据问题(1)解释变量的选择reg y x1 x2 x3estat ic*例题use icecream.dta, clearreg consumption temp price incomeestat icreg consumption temp l.temp price incomeestat ic(2)对函数形式的检验(reset检验)reg y x1 x2 x3estat ovtest (使用被解释变量的2、3、4次方作为非线性项)estat ovtest, rhs (使用解释变量的幂作为非线性项,ovtest-omitted variable test)*例题use nerlove.dta, clearreg lntc lnq lnpl lnpk lnpfestat ovtestg lnq2=lnq^2reg lntc lnq lnq2 lnpl lnpk lnpfestat ovtest(3)多重共线性estat vif*例题use nerlove.dta, clearreg lntc lnq lnpl lnpk lnpfestat vif(4)极端数据reg y x1 x2 x3predict lev, leverage (列出所有解释变量的lev值)gsort –levsum levlist lev in 1/3*例题use nerlove.dta, clearquietly reg lntc lnq lnpl lnpk lnpfpredict lev, leveragesum levgsort –levlist lev in 1/3(5)虚拟变量gen d=(year>=1978)tabulate province, generate (pr)reg y x1 x2 x3 pr2-pr30(6)经济结构变动的检验方法1:use consumption_china.dta, cleargraph twoway connect c y year, msymbol(circle) msymbol(triangle)reg c yreg c y if year<1992reg c y if year>=1992计算F统计量方法2:gen d=(year>1991)gen yd=y*dreg c y d ydtest d yd第七章工具变量法的stata命令及实例(1)2SLS的stata命令ivregress 2sls depvar [varlist1] (varlist2=instlist)如:ivregress 2sls y x1 (x2=z1 z2)ivregress 2sls y x1 (x2 x3=z1 z2 z3 z4) ,r firstestat firststage,all forcenonrobust (检验弱工具变量的命令)ivregress liml depvar [varlist 1] (varlist2=instlist)estat overid (过度识别检验的命令)*对解释变量内生性的检验(hausman test),缺点:不适合于异方差的情形reg y x1 x2estimates store olsivregress 2sls y x1 (x2=z1 z2)estimates store ivhausman iv ols, constant sigmamore*DWH检验estat endogenous*GMM的过度识别检验ivregress gmm y x1 (x2=z1 z2) (两步GMM)ivregress gmm y x1 (x2=z1 z2),igmm (迭代GMM)estat overid*使用异方差自相关稳健的标准差GMM命令ivregress gmm y x1 (x2=z1 z2), vce (hac nwest[#])(2)实例use grilic.dta,clearsumcorr iq sreg lw s expr tenure rns smsa,rreg lw s iq expr tenure rns smsa,rivregress 2sls lw s expr tenure rns smsa (iq=med kww mrt age),restat overidivregress 2sls lw s expr tenure rns smsa (iq=med kww),r first estat overidestat firststage, all forcenonrobust (检验工具变量与内生变量的相关性)ivregress liml lw s expr tenure rns smsa (iq=med kww),r *内生解释变量检验quietly reg lw s iq expr tenure rns smsaestimates store olsquietly ivregress 2sls lw s expr tenure rns smsa (iq=med kww) estimates store ivhausman iv ols, constant sigmamoreestat endogenous (存在异方差的情形)*存在异方差情形下,GMM比2sls更有效率ivregress gmm lw s expr tenure rns smsa (iq=med kww)estat overidivregress gmm lw s expr tenure rns smsa (iq=med kww),igmm*将各种估计方法的结果存储在一张表中quietly ivregress gmm lw s expr tenure rns smsa (iq=med kww)estimates store gmmquietly ivregress gmm lw s expr tenure rns smsa (iq=med kww),igmmestimates store igmmestimates table gmm igmm第八章短面板的stata命令及实例(1)面板数据的设定xtset panelvar timevarencode country,gen(cntry) (将字符型变量转化为数字型变量)xtdesxtsumxttab varnamextline varname,overlay*实例use traffic.dta,clearxtset state yearxtdesxtsum fatal beertax unrate state yearxtline fatal(2)混合回归reg y x1 x2 x3,vce(cluster id)如:reg fatal beertax unrate perinck,vce(cluster state)estimates store ols对比:reg fatal beertax unrate perinck(3)固定效应xtreg y x1 x2 x3,fe vce(cluster id)xi:reg y x1 x2 x3 i.id,vce(cluster id) (LSDV法)xtserial y x1 x2 x3,output (一阶差分法,同时报告面板一阶自相关)estimates store FD*双向固定效应模型tab year, gen (year)xtreg fatal beertax unrate perinck year2-year7, fe vce (cluster state)estimates store FE_TWtest year2 year3 year4 year5 year6 year7(4)随机效应xtreg y x1 x2 x3,re vce(cluster id) (随机效应FGLS)xtreg y x1 x2 x3,mle (随机效应MLE)xttest0 (在执行命令xtreg, re 后执行,进行LM检验)(5)组间估计量xtreg y x1 x2 x3,be(6)固定效应还是随机效应:hausman testxtreg y x1 x2 x3,feestimates store fextreg y x1 x2 x3,reestimates store rehausman fe re,constant sigmamore (若使用了vce(cluster id),则无法直接使用该命令,解决办法详见P163)estimates table ols fe_robust fe_tw re be, b se (将主要回归结果列表比较)第九章长面板与动态面板(1)仅解决组内自相关的FGLSxtpcse y x1 x2 x3 ,corr(ar1) (具有共同的自相关系数)xtpcse y x1 x2 x3 ,corr(psar1) (允许每个面板个体有自身的相关系数)例题:use mus08cigar.dta,cleartab state,gen(state)gen t=year-62reg lnc lnp lnpmin lny state2-state10 t,vce(cluster state)estimates store OLSxtpcse lnc lnp lnpmin lny state2-state10 t,corr(ar1) (考虑存在组内自相关,且各组回归系数相同)estimates store AR1xtpcse lnc lnp lnpmin lny state2-state10 t,corr(psar1) (考虑存在组内自相关,且各组回归系数不相同)estimates store PSAR1xtpcse lnc lnp lnpmin lny state2-state10 t, hetonly (仅考虑不同个体扰动性存在异方差,忽略自相关)estimates store HETONL Yestimates table OLS AR1 PSAR1 HETONL Y, b se(2)同时处理组内自相关与组间同期相关的FGLSxtgls y x1 x2 x3,panels (option/iid/het/cor) corr(option/ar1/psar1) igls注:执行上述xtpcse、xtgls命令时,如果没有个体虚拟变量,则为随机效应模型;如果加上个体虚拟变量,则为固定效应模型。

Stata实验指导、统计分析与应用chap07PPT课件

14

为了对比分析,我们仍然采取Link检验中的方法,生 成受教育年限educ和工作经验年限exper的平方项,建 立新的模型

重新对其进行回归并计算,这时输入的命令如下: gen educ2=educ^2 gen exper2=exper^2 reg lwage educ exper tenure educ2 exper2 estat ic 这里不再赘述这些命令语句的含义,调整之后的计算

20

(2)计算相关系数的命令语句为: pwcorr [varlist] [if] [in] [weight] [,

pwcorr_options] 在这个命令语句中,pwcorr是计算相关系数的命令,

varlist为将要计算相关系数的变量,if为条件语句, in为范围语句,weight为权重语句,options选项如表 7.1所示。

(1)赤池信息准则,又称为AIC准则,其基本思想是通过 选择解释变量的个数,使得如下目标函数最小。

11

在这个公式中,e代表残差序列,n代表样本

数量,K代表解释变量的个数。通过这个目标函数可以

看出,第一项是对拟合优度的奖励,即尽可能地使残

差平方和变小,第二项是对解释变量个数增多的惩罚,

因为目标函数是解释变量个数的增函数。

(1)计算膨胀因子的命令为:

estat vif [, uncentered]

在这个命令语句中,estat vif是计算膨胀因子的命令 语句,uncentered选项通常使用在没有常数项的模型 中。

在本实验中,在回归之后输入此命令,就可得到如图 7.8所示的膨胀因子数值。结果显示该模型的膨胀因子 的平均值为14.50,远远大于经验值2,膨胀因子最大 值为20.06,远远大于经验值10,所以可以认为该模பைடு நூலகம் 存在严重的多重共线性。

stata实验报告

stata实验报告Stata实验报告引言:Stata是一种统计分析软件,广泛应用于社会科学、经济学、医学研究等领域。

本实验报告旨在介绍使用Stata进行数据分析的一般步骤,并通过一个实际案例来展示其应用。

一、数据收集与准备在进行Stata数据分析之前,首先需要收集和准备好所需的数据。

数据的来源可以是实地调查、公共数据库或者实验室实验等。

在收集数据时,要确保数据的准确性和完整性,并进行必要的数据清洗和变量定义。

二、数据描述与可视化在开始数据分析之前,我们需要对数据进行描述和可视化。

通过使用Stata提供的统计函数和图表功能,我们可以对数据进行基本统计分析和可视化展示。

例如,我们可以计算数据的平均值、标准差、频数等,并绘制直方图、散点图等图表来展示数据的分布和关系。

三、假设检验与回归分析在确定数据的基本特征后,我们可以进行假设检验和回归分析来探索数据之间的关系。

假设检验可以帮助我们判断某个变量是否对另一个变量产生显著影响,而回归分析可以帮助我们建立模型并预测变量之间的关系。

在Stata中,可以使用t检验、方差分析、卡方检验等方法进行假设检验。

同时,Stata还提供了多种回归分析方法,包括线性回归、逻辑回归、多项式回归等。

通过这些方法,我们可以得到变量之间的显著性水平、回归系数和拟合优度等信息。

四、因果推断与实证研究除了描述和预测数据之外,Stata还可以用于因果推断和实证研究。

通过使用实验、自然实验或者倾向得分匹配等方法,我们可以评估某个政策或干预措施对特定变量的影响。

在Stata中,可以使用处理效应模型、差分差分模型等方法进行因果推断。

这些方法可以帮助我们控制其他可能的干扰因素,并得到准确的因果效应估计。

五、结果解释与报告撰写在完成数据分析后,我们需要对结果进行解释和报告撰写。

在解释结果时,应注意结果的可靠性和有效性,并结合理论和实证研究来进行解释。

在撰写报告时,要注意结构清晰、逻辑严谨,并使用恰当的图表和表格来展示结果。

【STATA精品教程】第七章 方差分析

year

gender

drink

gpa

belong

employed

Freshman Male

5

3.2

nonmembe No

Freshman Female

9

3

nonmembe Yes

Freshman Male

29

2.85

nonmembe No

Freshman Female

22

nonmembe No

第七章 方差分析

方差分析

• 方差分析是基于样本方差对总体均值进行 统计推断的方法,它是通过实验观察某一 种或多种因素的变化对实验结果是否带来 显著影响,进而鉴别各种因素的效应,从 而选取一种最优方案。 • 方差分析包括单因素方差分析、多因素方 差分析和协方差分析。

7.1 t检验的Stata基本命令

• t检验是用于小样本(样本容量小于30)两个平均值差异程度的检验方法。它是 用t分布理论来推断差异发生的概率,从而判定两个平均数的差异是否显著。t 检验包括单样本t检验、两样本t检验,其中两样本t检验又包括配对样本t检验和 两独立样本t检验。

• 1、单样本t检验的Stata操作

• 单样本t检验有两种用法。一是检验样本平均数是否显著地不同于某个假设值。二是检验 同一套观察值中的两个变量的统计指标是否显著地不同。这等价于两者的差值的平均数 是否等于零。

• longway命令的基本格式如下:

• loneway主re要sp选on项se_var 描gr述oup_var [if] [in] [weight] [, options]

mean

F分布的期望值,默认是1

median

F分布的中位数,默认是1

计量经济学stata上机教程

计量经济学stata上机教程2014计量经济学上机教程1Stata操作基础主要内容:1. Stata的特点与功能2. Stata的界面管理3. Stata的命令语法4. 数据处理5. 统计描述、制图与输出结果6. log文档与do文档7. 常用函数8. Stata的帮助系统与学习资源9. 课后练习1. Stata的特点与功能, 将统计功能与计量分析完整地结合起来。

不仅可以实现诸多统计分析方法,比如描述统计、假设检验、方差分析、主成分分析等,而且可以实现多种计量经济模型的估计和检验,包括经典单方程回归模型、方程组模型、微观数据模型(离散选择模型、计数模型、截断模型、归并模型等)、时间序列数据模型(ARMA、VAR、GARCH等)以及面板数据分析。

, 强大的数据处理功能。

, 精致的作图功能。

, 丰富的网络资源。

Stata 12有各种版本,其中尤以SE(特殊版)最为常用。

用户可以在命令栏中输入about命令查看所安装的版本信息。

2--per ml sodium hydroxide [c (NaOH) =1.000 mol/L] potassium hydrogen phthalate standard solution of quality g. ... After dilution to 1000mL. 1.1.2 0.000 35mol/L iodine solution: dissolve 20 g of potassium iodide in Cheng You (30~40) 500mL mL water bottle; 5mL iodine stock solution, and then diluted to scale and mix. This solution every other day to prepare. 1.1.3 acetate buffer (PH5.3): dissolve 87g sodium acetate (CH3COONa • 3H2O) 400mL water and 10.5mL in glacial acetic acid is dissolved in a small amount of water. volume and then mixing the two together and add water to 500mL, using regulation to PH5.3. 1.1.40.5mol/L sodium chloride: 14.5 g of sodium chloride dissolved in boiled water, and constant volume to 500mL. 1.1.5 soluble starch: pure before use should determine its value. Accurate said take amount starch (equivalent to dry state 1g) Yu 250mL high type beaker in the, added80~90mL distilled water, Yu asbestos online in constantly mixing Xia quickly heating to boiling, then with fire keep micro-boiling 3min, stamped and cooling to at room temperature, transfer to 100mL capacity bottle in the, into 40 ? water bath in the makes solution reached this temperature, and in 40 ? Shi with distilled water (40 ?) set capacity, this starch solution placed 40 ? thermostat water bath in the for determination samples with. 1.2 the instrument a) constant temperaturewater bath: (40+-0.2) 0C. B) spectrophotometer. 1.3 procedures 1.3.1 preparation of samples: weighing 50mL 10G sample不同的版本对于样本容量、变量个数、矩阵阶数等有着不同的限制,用户可以通过以下命令了解和改变这些设定:memory 显示目前存储空间query memory 查看目前实际设定的存储空间set memory 10m 设定存储空间的大小set matsize 250 设定最大矩阵阶数set maxvar 2500 设定最大变量数(最小设定为2048)help limits 显示Stata的各种极限 2. Stata的界面管理, 首次打开Stata,将会出现一个询问是否进行更新的对话框。

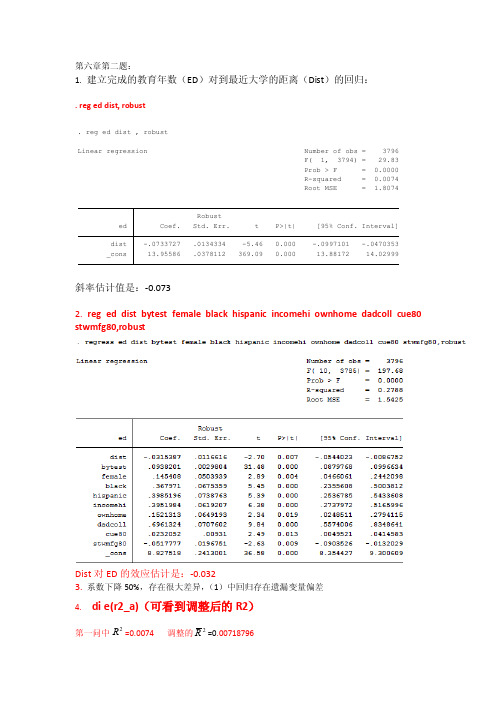

stata上机实验操作

第六章第二题:1. 建立完成的教育年数(ED )对到最近大学的距离(Dist )的回归:. reg ed dist, robust斜率估计值是:-0.0732. reg ed dist bytest female black hispanic incomehi ownhome dadcoll cue80 stwmfg80,robustDist 对ED 的效应估计是:-0.0323. 系数下降50%,存在很大差异,(1)中回归存在遗漏变量偏差4. di e(r2_a)(可看到调整后的R2)第一问中=0.0074 调整的2R =0.00718796_cons 13.95586 .0378112 369.09 0.000 13.88172 14.02999dist -.0733727 .0134334 -5.46 0.000 -.0997101 -.0470353ed Coef. Std. Err. t P>|t| [95% Conf. Interval]RobustRoot MSE = 1.8074R-squared = 0.0074Prob > F = 0.0000F( 1, 3794) = 29.83Linear regression Number of obs = 3796. reg ed dist , robust2R第二问中=0.2788 2R = 0.27693235可以得到第二问中的拟合效果要优于第一问。

第二问中相似的原因:因为n 很大。

5. Dadcoll 父亲有没有念过大学:系数为正(0.6961324)衡量父亲念过大学的学生接受的教育年数平均比其父亲没有年过大学的学生多。

-.0517777 1)原因:这些参数在一定程度上构成了上大学的机会成本。

2)它们的系数估计值的符号应该如此。

当Stwmfg80增加时,放弃的工资增加,所以大学入学率降低了;因而Stwmfg80的系数对应为负。

Stata上机实验笔记

Stata上机实验Stata 统计软件包是目前世界上最著名的统计软件之一,国外将Stata与SAS、SPSS 一起被并称为三大权威软件。

它同时具有数据管理软件、统计分析软件、绘图软件、矩阵计算软件和程序语言的特点,几乎可以完成全部复杂的统计分析工作。

Stata有什么优势?1。

Stata 的命令语句极为简洁明快,易学易记。

2。

强大的帮助信息。

本地帮助 Help 命令名在线帮助Findit 命令名3。

始终处于计量经济学和统计学的最前沿。

许多Stata 程序员会针对计量经济学发展编写一些最新的程序(ADO 文件), Stata提供了严谨、简练而灵活的程序语句,用户可以编写自己的命令和函数,同时可随时到Stata 网站寻找并下载最新的升级文件。

下载后可以直接使用,也可以自行修改、添加功能。

(例如当前流行的面板单位根和面板门限数据,均可以安装下载使用)不同版本对样本容量、变量个数、矩阵阶数、宏的字符长度等有着不同的限制。

以SE版为例,其最大变量个数为32767,最大字符长度为244字节,最大矩阵阶数为11000(即11000 11000)。

Stata默认值为:最大变量个数为5000,最大矩阵阶数为400,最大内存为10兆。

如果用户需要更多的内存或者更多的变量,可以在命令栏输入如下命令进行扩展。

set maxvar 5000 <最大变量个数5000个。

>set memory 50m <占内存50兆。

>最重要的有三类文件1。

文件名.dta 数据文件2。

文件名.do 命令文件3。

文件名.ado 程序文件如果不加改变,安装时Stata会将系统程序安装到:C:\Program file\stata10 中。

将所用系统自带的一些系统数据、应用程序、帮助文件安装到C:\Program file\stata10\ado\base 中将所有升级程序安装到:C:\Program file\stata10\ado\update 中1。

stata上机实验第六讲 离散选择模型(共43张PPT)

第一页,共43页。

离散(lísàn)选择模型

1。二项选择模型 主要(zhǔyào)包括: Probit模型〔标准正态分布〕 Logit模型〔逻辑分布〕

第二页,共43页。

Logit 模型(móxíng)

Logit模型假定模型的误差项服从Logistic分布

e x iβ

第十四页,共43页。

排序选择(xuǎnzé)模型

根据GSS的调查数据,不同的家庭母亲与子 女之间的关系也不同。根据调查显示,有的 家庭母子〔女〕关系比较紧张,有的比较融 洽。变量包括:warm=关系融洽度〔0、1、2、 3〕;educ=子女接受教育的程度;age=子女 年龄(niánlíng);male=儿子;prst=职业威望; white=白人;y89=89年调查结果。分析不同 因素对母子〔女〕关系的融洽程度有何影响。

第二十三页,共43页。

nbreg daysabs langarts male 命令结果中将提供一个LR 检验, 原假设:不存在过度分散,应该使用泊松回 归(huíguī)。此时alpha=0。 备那么假设: alpha<>0,不能使用泊松回归 (huíguī)。

第二十四页,共43页。

受限因变量模型(móxíng)

第二十八页,共43页。

tobit y x1 x2 x3,ll(#) 〔变量<#的被左截断(jié duàn)〕

tobit y x1 x2 x3,ul(#)〔变量>#的被右截断(jié duàn)〕

tobit y x1 x2 x3,ll(#) ul(#)〔l同时定义下限和 上限〕

第二十九页,共43页。

利用womenwork.dta的数据进行普通OLS回 归和截取回归。被解释变量(biànliàng)为lwf 〔log of wage if working and 0 if not working〕。解释变量(biànliàng)为age〔年 龄〕, married〔婚否〕, children〔子女数〕, education〔教育年限〕。

stata第七讲【山大陈波】

ARIMA模型

ARMA(p,q)模型不一定是平稳时间序列模型,

如果ARMA(p,q)是不平稳的,经过d阶单整后 成为平稳模型,则称为ARIMA(p,d,q)。单整 后可以用一个ARMA(p,q)模型作为它的生成模 型的。

下载两个外部命令:

Findit sim_arma Ssc install kpss

注意调整速度的含义:

-0.5336表明当logmr的数值过高时(偏离长期均衡

态),它会缓慢的朝着长期均衡态下调。 5。脉冲响应过程 irf create order1, step(10) set(myirf1, replace) irf graph oirf, impulse(logmr) response(logy) irf graph oirf, impulse(logmr) response(r) irf graph oirf, impulse(r) response(logmr)

p、q阶数的确定:信息准则AIC、BIC最小

1。假定为ARIMA(1,1,1),创建模型方程: arima logmr, arima(1,1,1) 或者

arima d_logmr, ar(1) ma(1) 列示信息准则 estat ic

2。假定为ARIMA(1,1,2),创建模型方程: arima d_logmr, ar(1) ma(2) estat ic 3。假定为ARIMA(2,1,1),创建模型方程: arima d_logmr, ar(2) ma(1) estat ic 4。假定为ARIMA(2,1,2),创建模型方程: arima d_logmr, ar(2) ma(2) estat ic 应该是一个ARIMA(1,1,1)模型

Stata实验指导书.doc-武汉理工大学

实验指导书武汉理工大学政治与行政学院2013年4月实验一STATA基本介绍实验目的掌握什么是STATA?该软件具有什么功能?熟悉STATA菜单各项的含义,数据输入、存储以及数据运算与处理等。

实验内容1.什么是STATA2.STATA的菜单3.数据输入与保存4、数据文件的合并与汇总5.数据编辑整理6.变量重新赋值7.数据的运算与新变量的生成8.数据的排序9.数据分组基本步骤当打开STATA后,展现在我们面前的界面如下:菜单栏共有11个选项,常用的有以下8个选项:1.文件:文件管理菜单,有关文件的调入、存储、显示和打印等;2.编辑:编辑菜单,有关文本内容的选择、拷贝、剪贴、寻找和替换等; 3.显示:显示菜单,有关状况栏、工具条、网格线是否显示,以及数据显示的字体类型、大小等设置;4.数据:数据管理菜单,有关数据变量定义、数据格式选定、观察对象的选择、排序、加权、数据文件的转换、连接、汇总等;5.转换:数据转换处理菜单,有关数值的计算、重新赋值、缺失值替代等;6.分析:统计菜单,有关一系列统计方法的应用;7.图形:作图菜单,有关统计图的制作;8.使用程序:用户选项菜单,有关命令解释、字体选择、文件信息、定义输出标题、窗口设计等;实验报告自己草拟10名学生的序号、姓名、统计学成绩、管理学成绩、每天学习时间特征资料。

(以自己的姓名作为第一号,并以自己的名字设为文件名)要求:(1)添加性别数据特征;粘贴处(2)按统计学成绩由高到低排序;粘贴处(3)按统计学成绩数量标志进行等距分组,并进行汇总统计。

粘贴处(4)计算生成统计学与管理学两科的总成绩与平均成绩两个变量。

粘贴处实验二STATA统计绘图实验目的掌握条形图、线形图、散点图、直方图等常用统计图的绘制方法与技巧。

实验内容1.条形图2.线形图单线形图(Simple)多线形图(Multiple)垂线形图(Drop-line)3.散点图简单散点图(Simple)——显示一对相关变量关系;重叠散点图(Overlay) ——显示多对相关变量关系;矩阵散点图(Matrix) ——显示多个相关变量关系;3维散点图(3-D) ——显示3个相关变量关系。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

dfuller logmr 同时利用AC图和PAC图检验logmr的时间序列类型。

3。求实际货币的一阶差分

gen d_logmr=d.logmr 4。检验差分后的平稳性 dfuller d_logmr 因此,可以认为logmr是一阶单整的ARIMA模 型ARIMA(p,1,q)。

非平稳时间序列

伪回归:若两个时序变量回归得到的 R2 较

高,系数也显著,但D-W值接近于0,则很可 能是“伪回归”。此时,要检验时序变量的 平稳性。 打开模拟文件,对两个随机游走过程建立回 归方程: reg ar_2 ar_3 dwstat

单位根检验

D-F 检验(Dickey-Fuller t-test)

协整的步骤:考察logmr、logy、r 之间的协整关系。 1。验证单整性 dfuller logmr dfuller D.logmr dfuller logy dfuller D.logy dfuller r dfuller D.r

2。确定滞后阶数 varsoc logmr logy r

结论:

AR过程 MA过程 ARMA过程

AC图 拖尾 截尾 拖尾

PAC图 截尾 拖尾 拖尾

“拖尾” 意味着长期记忆,

而“截尾”意味着短期记忆。

ARIMA 模型的估计 打开数据文件mpyr.dta 1。产生实际货币的对数值,并画出各变量趋势图。

line logmr logy r假设是不包含单位根 默认假设为包括时间趋势项。

kpss logmr

kpss logmr,notrend

协整与误差修正模型

协整:若y_t, x_t 均为 I(1) 过程,若二者的线

性组合 (z_t = y_t - a - b*x_t) 是 I(0) 过程, 则称 y_t 和 x_t 存在协整关系,协整向量为 (1,-b)。 打开mpyr.dta tsset year

ADF 检验(Augmented Dickey-Fuller test) DF-GLS检验 (modified Dickey-Fuller)

PP 检验

KPSS 检验

关于常数项与趋势项的选择:是否应该带常

数项或时间趋势项,主要从理论上考虑。比 如,考察GDP 之对数是否有单位根,肯定要 包含时间趋势项;而利率、汇率等则不应有 时间趋势项。也可以通过画变量的时间序列 图来大致判断有无长期增长趋势。另外,在 做ADF 检验时,使用选择项“regress”,可 以看到常数项或时间趋势项是否显著。

注意调整速度的含义:

-0.5336表明当logmr的数值过高时(偏离长期均衡

态),它会缓慢的朝着长期均衡态下调。 5。脉冲响应过程 irf create order1, step(10) set(myirf1, replace) irf graph oirf, impulse(logmr) response(logy) irf graph oirf, impulse(logmr) response(r) irf graph oirf, impulse(r) response(logmr)

Stata上机实验

时间序列模型

平稳时间序列

非平稳时间序列 ARCH模型和GARCH模型

平稳时间序列

AR(p)

MA(q) ARMA(p,q)

ARIMA(p,d,q)

自回归模型AR(p)

一阶自回归模型AR(1)定义为: yt = β0 +β1y

+εt 平稳的条件是β1的绝对值小于1。 p阶自回归模型定义为: yt = β0 +β1y t -1 + … + βpy t –p + εt 滞后算子的根全部在单位圆外。

产生模拟数据: 1。产生一个AR(1)的平稳时间序列: sim_arma ar_1, ar(0.9) nobs(300) 2。产生一个MA(1)的时间序列: sim_arma ma_1, ma(0.8) nobs(300) 3。产生一个ARMA(1,1)的模型: sim_arma arma_11, ar(0.8) ma(0.5) nobs(300) 4。产生两个随机游走过程 sim_arma ar_2, ar(1) nobs(300) sim_arma ar_3, ar(1) nobs(300) 将文件保存起来

普斯曲线ADL(2,1)模型:

inft 0 1inft 1 2 inft 2 3unemt 1 t

reg D.inf DL.inf DL2.inf L.unem

利用滞后3阶的ARCH模型和GARCH(1,1)模

型重新回归模型。 arch D.inf DL.inf DL2.inf L.unem ,arch(1/3) arch D.inf DL.inf DL2.inf L.unem,arch(1) garch(1)

赤池信息准则AIC,施瓦茨信息准则SBIC, 汉南-昆准则HQIC。 varsoc dlinvest dlincome dlconsumption 3。估计VAR模型 var dlinvest dlincome dlconsumption ,lag(1/2)

4。画出脉冲响应图:控制其它因素不变的情况下,

ARIMA模型

ARMA(p,q)模型不一定是平稳时间序列模型,

如果ARMA(p,q)是不平稳的,经过d阶单整后 成为平稳模型,则称为ARIMA(p,d,q)。单整 后可以用一个ARMA(p,q)模型作为它的生成模 型的。

下载两个外部命令:

Findit sim_arma Ssc install kpss

1。画出时间序列的趋势线: line ar_1 _t,yline(0) line ma_1 _t,yline(0) line arma_11 _t,yline(0) line ar_2 ar_3 _t,yline(0) 2。画出时间序列的相关图和自相关图 ac pac

向量自回归模型(VAR)

VAR模型分为结构型 VAR 模型与缩减型

VAR 模型。 我们常常同时关心几个经济变量的预测,将 这些变量放在一起,作为一个系统来预测, 以使得预测相互自洽。

假设有两个时间序列变量{ y1t,y2t} ,分别作为

两个回归方程的被解释变量;而解释变量为 这两个变量的p 阶滞后值,构成一个“二元” (bivariate)的VAR( p) 系统。

3。 Johans 检验,是否具有协整关系,以及

协整关系的个数。(进行迹检验,确定协整秩)。 vecrank logmr logy r,lag(2)

4。估计VEC模型 误差修正模型包含长期关系和短期关系,以及调整

速度。 vec logmr logy r 得到一系列误差修正模型: D.logmrt=-0.533*ECMt-1+(0.0186+0.2079*D.logmrt1+0.0087*D.logyt-1-0.0063*D.rt-1)+ut 其中: ECMt=0.7299+logmrt-0.9754*logyt+0.1124*rt+u 同理可以得到 logy 和 r 的误差修正模型。

ARCH模型和GARCH模型

自回归条件异方差(ARCH)和一般化自回归条

件异方差(GARCH)主要主要用于金融时间序 列分析

金融时间序列的特点是“波动性集聚”。大

幅的波动跟随大幅的波动,小幅的波动跟随 小幅的波动。由于ARCH 模型存在方差的波 动性,因此给投资者提供了套利空间。

打开phillips1.dta文件,估计如下的经验菲利

VAR模型的估计方法:

打开文件lutkepohl.dta。 tsset qtr

1。检验平稳性

dfuller investment

dfuller linvestment

dfuller dlinvestment

2。选择滞后阶数

几种不同的选择标准:最终预测误差FPE,

对某个内生变量的外部冲击,对其自身和其它内生 变量的影响。 varbasic dlinvest dlincome dlconsumption , irf (未正交化) 5。平稳性检验 varstable varstable, graph varstable, graph dlabel

打开mpyr.dta,分析logmr是否存在单位根。

1。 D-F 检验和ADF 检验 dfuller logmr

dfuller logmr,lags(3)

dfuller logmr,regress

dfuller logmr,trend

dfuller logmr,trend regress

t -1

移动平均过程MA (q)

一阶移动平均过程MA (1)定义为: yt = u +εt +θεt-1

其中,{εt} 为白噪声

q阶移动平均过程MA (q)定义为:

yt = u +εt +θ1εt-1 +…+ θqεt-q

ARMA 模型估计:极大似然法

为了使模型更好地拟合数据,可以将AR( p) 与 MA(q) 结合起来,得到ARMA(p,q) yt = β0 +β1y t -1 + … + βpy t –p + εt+θ1εt-1 +…+ θqεt-q

2。 DF-GLS检验 dfgls logmr dfgls logmr,trend 3。 PP 检验 pperron logmr pperron logmr,trend pperron logmr,regress pperron logmr,trend regress