分步成本法案例

第四讲-分步成本法

2、假如期初、期末在产品数量很小,或变 化不大,可不计算在产品成本,每月生 产成本全部计入产成品。

生产成本在已竣工产品和在产品之间 旳分配措施

3、若期初、期末在产品数量较大,且变化 较大,则需计算在产品成本。 产出一般用约当产量而不是实物数量 来表达

旳不再是一张大面皮,而是一颗颗旳小麦粒片--Kellogg’s Corn Flakes 由此诞生。

With 2023 sales of nearly $13 billion, Kellogg Company is the world’s leading producer of cereal and a leading producer of convenience foods, including cookies, crackers, toaster pastries, cereal bars, fruit-flavored snacks, frozen waffles and veggie foods.

分步成本计算法旳特点

2、产品成本计算期同会计报告期相一致 产品大量生产,不断投入产出,为满足

存货计价和损益计算旳要求,必须按期 计算产品成本。

分步成本计算法旳特点

3、期末需将各环节归集旳成本总额在已竣 工产品和在产品之间进行分配。

每期期末都有还未竣工旳产品,需计算 在产品成本和已竣工产品成本

经典生产过程中旳直接材料和加工作业

加工作业(直接人工和制造费用)在整个过程中均匀发生

直接材料在 生产过程开 始一次性投 入

在会计期末,在产 品旳加工成本耗用 75%

在产品旳直接材料 成本耗用100%

例:会计期末有在产品1000单位,已知加工作业竣工率75%,则其加工作 业量相当于750单位产成品旳加工作业量,即就加工成本而言1000单位在 产品=750约当产量;又知这1000单位在产品耗用直接材料5000¥,耗用 加工成本1500¥,则可计算单位约当产量耗用旳直接材料成本和加工成本

《成本计算分步法》课件

销售费用

将销售过程中发生的各项费用 ,如运输费、保险费等,计入

销售成本。

销售税金

根据国家税收政策,将应缴纳 的税金计入销售成本。

销售利润

根据销售收入和销售成本,计 算出销售利润。

管理决策支持

01

02

03

成本控制

通过分步法计算出的成本 数据,企业可以更好地进 行成本控制,优化生产流 程,降低不必要的浪费。

分步法可以根据实际需求调整计算步骤, 以适应不同的成本计算场景。

可追溯性

易于理解

分步法能够清晰地追踪每个步骤的成本, 有助于找出成本过高的环节。

分步法将复杂的成本计算过程分解为多个 步骤,使得成本计算更加易于理解和操作 。

缺点

工作量大

分步法需要详细记录每个步骤的成本,工作 量较大。

可能产生误差

由于分步法涉及多个步骤,每个步骤都可能 产生误差,导致总成本计算不准确。

案例三:某科技公司的成本计算

总结词

研发成本高,人员流动性大

详细描述

该科技公司采用成本计算分步法,按照项目或产品逐一计算成本。由于该公司主要从事 软件开发和信息技术服务,研发成本较高,同时人员流动性也较大,因此需要特别关注 研发成本和人员成本的核算和控制。此外,由于科技公司的设备和软件投入也较大,因

案例二:某零售企业的成本计算

总结词

销售品种多,库存管理要求高

详细描述

该零售企业采用成本计算分步法,按照商品种类逐一计算成本。由于销售品种较多,需要对每个品种 的进货价格、销售价格和库存数量进行详细记录和核算。同时,由于库存管理对于零售企业至关重要 ,因此需要特别关注库存成本的核算和控制,以确保商品的正常销售和避免滞销风险。

适用条件

第四讲 分步成本法

步骤三:确定需分配的总成本

直接材料 期初在产品 0 直接人工 0 制造费用 0

本期开工产品

合计

3 000

3 000

3 500

3 500

7 000

7 000

步骤四:计算约当产量的单位成本

直接材料 直接人工 制造费用

合计

约当产量 约当产量的单位成本

3 000

1 000 3.00

3 500

880 3.977

分配 制造费 用 追踪

问题陈述

问题

如何将成本分配至在产品成本和产成品成本 中去 作为分配基础的单位是“约当产量”

答案

约当产量:一个关键概念

约当产量的含义

在生产过程中,直接材料、直接人工和制造费用常 常以不同速度发生。直接材料一般是一次投入,而 直接人工和制造费用(又称加工成本),通常是在 整个过程中持续发生。当会计期间结束时,留在生 产过程中的在产品,其直接材料投入比例和完工程 度不同,因而处于不同的完工阶段。约当产量用来 描述在产品中包含的各类成本相当于多少个数量产 成品中包含的成本,一般由技术人员估计。

920 3.967

7 250

920 7.880

步骤五:分配每种产出的成本

直接材料

本期完工 并转出 2 381.82

直接人工

3 173.91

制造费用

6 304.34

合计

11 860.07

期末在产 品 合计

893.18

476.09

945.66

2 314.93

3 275

3 650

7 250

14 175

分步成本法 – 加权平均法 A.实物流 期初在产品 本期增加

成本管理会计案例3

资料:某企业大量生产甲产品,顺序经过三个 步骤,分设三个车间进行加工,该企业采用逐 步结转分步法计算产品成本。原材料一次投入, 其他费用陆续发生,半成品按实际成本综合结 转,在产品采用约当产量法计算,完工率为 50%,有关资料如下:

产量记录单

摘要

月初在产品

一车间

40

二车间

100

三车间

80

产成品

本月投入

360

上步转入

300

350

本月完工 月末在产品

300 100

350 50

350 80

350

相关费用资料

摘要 车间 直接材料 半成品 直接人工 制造费用 合计 月初 在产品 成本 一 4000 860 1650 6510

二

6400

950

2000

9350

三84001600 Nhomakorabea1200

11200

本月 发生 费用

甲产品总成本和单位成本

甲产品总成本=65042.34(元) 甲产品单位成本=185.8385(元)

2.编制成本还原计算表,进行成本还原

还原分配率=55709.01÷60042.50=0.9278

还原分配率=46356.52÷50700=0.9143

3.谈谈逐步综合结转分步法的优缺点和适用性。

优点:在各生产步骤的产品成本计算单或产品成本明细账中 反映各步骤所耗半成品费用的水平和各步骤加工费用水平, 有利于各个生产步骤的成本管理,可以提供各步骤半成品 成本资料 缺点:①为了从整个企业的角度反映产品成本的构成,加强 企业综合的成本管理,必须进行成本还原,从而增加核算 的工作量。②不能真实地反映企业产品成本的原始构成情 况,不便于企业编制材料采购成本计划和费用预算。③不 能提供按原始成本项目反映的成本构成资料,也不利于成 本分析和考核。 适用性:半成品具有独立的国民经济意义,管理上要求计算 各生产步骤半成品成本,但不要求进行实际成本还原的企 业采用。

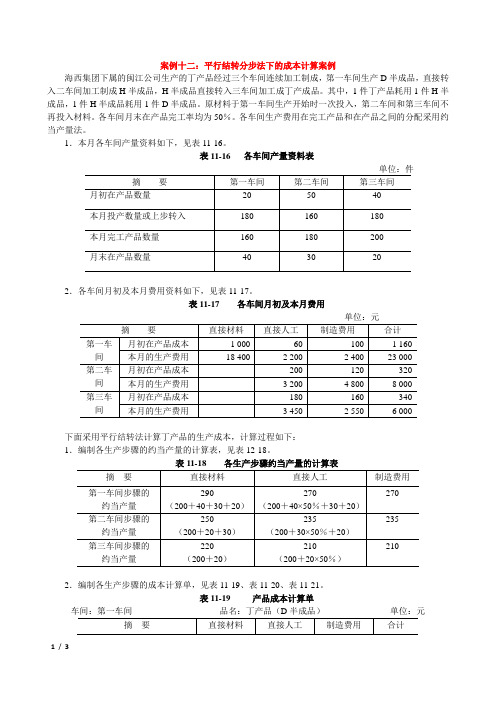

案例12:平行结转分步法下的成本计算案例

案例十二:平行结转分步法下的成本计算案例

海西集团下属的闽江公司生产的丁产品经过三个车间连续加工制成,第一车间生产D半成品,直接转入二车间加工制成H半成品,H半成品直接转入三车间加工成丁产成品。

其中,1件丁产品耗用1件H半成品,1件H半成品耗用1件D半成品。

原材料于第一车间生产开始时一次投入,第二车间和第三车间不再投入材料。

各车间月末在产品完工率均为50%。

各车间生产费用在完工产品和在产品之间的分配采用约当产量法。

1.本月各车间产量资料如下,见表11-16。

表11-16 各车间产量资料表

单位:件

2.各车间月初及本月费用资料如下,见表11-17。

表11-17 各车间月初及本月费用

下面采用平行结转法计算丁产品的生产成本,计算过程如下:

1.编制各生产步骤的约当产量的计算表,见表12-18。

2.编制各生产步骤的成本计算单,见表11-19、表11-20、表11-21。

表11-19 产品成本计算单

车间:第一车间品名:丁产品(D半成品)单位:元

表11-20 产品成本计算单

车间:第二车间品名:丁产品(H半成品)单位:元

表11-21 产品成本计算单

车间:第三车间品名:丁产品单位:元

3.编制产品成本汇总表如下,表11-22。

表11-22 产品成本汇总计算表

产品名称:丁产品

根据产品成本汇总计算表和产成品入库单,编制结转完工入库产品生产成本的会计分录如下:借:库存商品----丁产品30 026

贷:基本生产成本---- 第一车间16 906

---- 第二车间7 082

---- 第三车间 6 038。

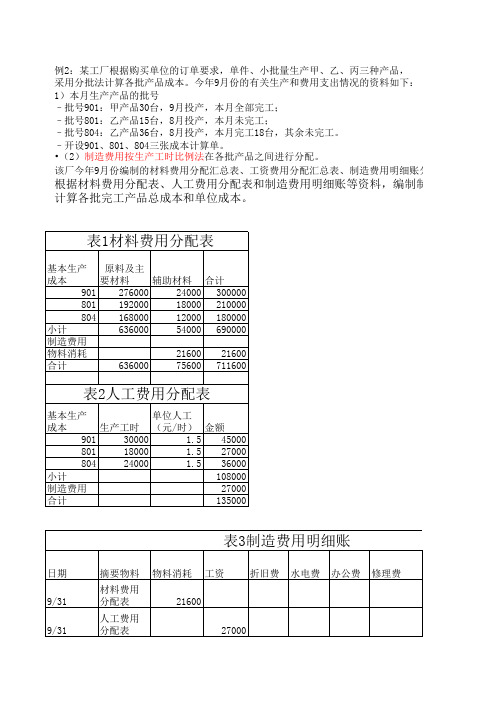

成本核算-分步和分批实例

例2:某工厂根据购买单位的订单要求,单件、小批量生产甲、乙、丙三种产品,

采用分批法计算各批产品成本。

今年9月份的有关生产和费用支出情况的资料如下:

1)本月生产产品的批号

–批号901:甲产品30台,9月投产,本月全部完工;

–批号801:乙产品15台,8月投产,本月未完工;

–批号804:乙产品36台,8月投产,本月完工18台,其余未完工。

–开设901、801、804三张成本计算单。

•(2)制造费用按生产工时比例法在各批产品之间进行分配。

该厂今年9月份编制的材料费用分配汇总表、工资费用分配汇总表、制造费用明细账分别根据材料费用分配表、人工费用分配表和制造费用明细账等资料,编制制造计算各批完工产品总成本和单位成本。

:

账分别见表1、表2和表3。

制制造费用分配表,登记各批产品成本计算单,并。

产品成本计算方法分步法优秀课件

第二加工步骤

上步骤转来 半成品成本

+

料、工、费

=

半成品 在产品 成本

最后加工步骤

上步骤转来 半成品成本

+

料、工、费

=

产成品 在产品 成本

产品成本计算方法分步法优秀课件

逐步结转分布法

半成品成本 结转方法

综合结转法

分项结转法

产品成本计算方法分步法优秀课件

综合结转法

❖ 将各步骤所耗用的上一步骤半成品的成本,综 合转入各该步骤成本计算单中所设立的“直接 材料”或“半成品”项目中的一种方法。

5000

352000 394000 324000

64.80

84360 91400 78200 15.64

66000 70800 61800 12.36

502360 556200 464000

92.80

70000 13200 9000 92200

产品成本计算方法分步法优秀课件

产品成本计算方法分步法优秀课件

逐步结转分布法

❖ 按照产品加工顺序,逐步计算并结转半成品成 本,直到最后一个加工步骤完成即可计算出产 成品成本的一种方法。

❖ 应用条件:1、销售半成品 2、同行业之间比较 3、计算产成品成本

产品成本计算方法分步法优秀课件

成本核算程序

第一加工步骤

原材料 + 加工费用 = 半成品 在产品 成本

产品成本计算方法分步法优秀课件

第一车间产品成本计算单

项目 月初在产品 (定额成本) 本月费用

合计

完工半成品转出 月末在产品

(定额成本)

产量 7000

直接材料 生产工资

18400 10000

98000 116400 106000

分步成本法福临门

分步成本法福临门成本管理中,我们首先要进行成本归集——分批法、分步法,然后对归集的成本进行计量——实际成本法、正常成本法、标准成本法,最后将成本分配给每件产品——服务成本的分配,制造费用的分配。

以上流程中,成本归集最重要也是最麻烦的,尤其是其中的分步成本法。

一、先进先出分步法(1)计算约当产量算法1:约当产量=期末完工品数量+期末在产品数量×完工率-期初在产品数量×完工率算法2:约当产量=期初在产品数量×(1-完工率)+本期新投入并完工的数量+期末在产品数量×完工率(2)计算单位约当产量成本单位约当产量成本=本期新投入成本/约当产量(3)成本分配期末完工品成本=(期初在产品约当产量+本期投入并完工数量)×单位约当产量成本+期初在产品成本因为完工率可能不同,需要分别计算材料和加工成本的,再相加。

期末在产品成本=期末在产品的约当产量×单位约当产量成本因为完工率可能不同,需要分别计算材料和加工成本的,再相加。

(4)检验期初在产品成本+本期投入成本=期末完工品成本+期末在产品成本二、加权平均法:计算步骤:(1)计算约当产量约当产量=期末完工品数量+期末在产品数量×完工率(2)计算单位约当产量成本单位约当产量成本=(期初在产品成本+本期新投入成本)/约当产量(3)成本分配期末完工品成本=期末完工品数量×单位约当产量总成本期末在产品成本=期末在产品的约当产量×单位约当产量成本因为完工率可能不同,需要分别计算材料和加工成本的,再相加。

(4)检验期初在产品成本+本期投入成本=期末完工品成本+期末在产品成本。

课件07成本管理会计 第七章 分步成本法

6

第七章 分步成本会计系统

二、分批成本法与分步成本法的比较

分批成本法的成本流转

分步成本法的成本流转 7

第七章 分步成本会计系统

分批成本法

成本计算对象不同 产品批次或订单

成本计算周期不同

成本计算周期与该批产品的生 产周期一致,因而是不定期的, 并不与会计报告期一致。

待分配总成本=261000元+361800元=622800元

步骤3

项目 期初在产品 本期投入成本 待分配总成本

表7-5(1)

总成本

直接材料

261000

180000

361800 198000

622800 378000

加工成本 81000 163800 244800

26

第七章 分步成本会计系统

4.计算约当 单位成本

21

第七章 分步成本会计系统

根据表7-3中的数据,LT公司9月份的有关会计分录如下: 1.记录9月份采购并投入生产的直接材料。 借:在产品--装配部门

198000 贷:应付账款

198000 2.记录9月份装配部门投入的加工成本,包括能源、制造费用、制造人工和设备折旧等。 借:在产品--装配部门

163800 贷:其他相关账户

期初在产品

2250

180000

81000

261000

注:期初直接材料成本

=2250部×100%×80元/ 部=180000元 期 初 加 工 成 本 =2250 部 ×60%×60元/部=81000 元

完工程度 本期投产 本期完工并转出 期末在产品 完工程度 本期投入成本

2750 4000 1000

平行结转分步法案例

平行结转分步法案例例1:某工厂设有三个基本生产车间,第一车间生产甲半成品,第二车间将甲半成品加工成乙半成品,第三车间将乙半成品加工成丙产成品。

(假定各车间半成品通过半成品仓库收发,且各仓库期初均无半成品)该企业采用平行结转分步法计算产品成本,原材料在生产开始时一次投入,各车间生产费用在完工产品与在产品之间的分配采用约当产量比例法。

现将第一、第二、第三车间连续加工的产量记录列示如下表所示。

产量记录(1)第一车间直接材料、工费的约当产量为:直接材料的约当总产量=240+60+140+60+1100=1600工费的约当总产量=240*50%+60+140+60+1100=1480(2)第二车间工费的约当产量为:工费的约当总产量=60*30%+140+1100=1258(3)第三车间工费的约当产量为:工费的约当总产量=140*60%+1100=1184在平行结转分步法下,半成品成本并不随着半成品实物的转移而结转,而是在什么步骤发生,就留在该步骤的成本明细账内,直到最后加工成产成品,才将其成本从个步骤的成本明细账里转出来。

这样,各步骤产品成本明细账上反映的月末在产品成本就包括了正在本步骤加工的在产品在本步骤所发生的费用,以及已在本步骤加工完成、移转到以后步骤但尚未最后制成产成品的那些半成品在本步骤发生的费用。

例2:某工厂舍友两个生产车间,第一车间生产A半成品,第二车间将A半成品加工成A产成品。

原材料在生产开始时以此投入,各车间生产费用在完工产品与在产品之间的分配采用约当产量比例法。

该企业2009年5月份各车间有关产量资料如表1所示。

表1 产量记录(1)根据本月个费用分配表、月初在产品成本资料和产量记录,登记第一车间产品成本计算单,并按约当产量比例划分转入产成品成本份额和月末在产品成本。

如表2所示。

(2)根据本月个费用分配表、月初在产品成本资料和产量记录,登记第二车间产品成本计算单,并按约当产量比例划分产成品成本和月末在产品成本。

分步成本法案例

合计 675 2715 3390

2070 1320

摘 要

产品成本还原计算表(成本比例结构法) 成 本 项 目

B半成品 A半成品 直接材料 直接人工 制造费用 合

计 还原前总成本 1890 B半成品 成本构成 B半成品 -1890 成本还原 A半成品 成本构成 A半成品 成本还原 还原后总成本 单位成本

项目 月初在产品成本 本月发生费用 合计 约当生产总量 单位成本 完工产成品成本 月末在产品成本 成本还原:

三车间成本计算单 自制半成品 直接人工 650 10 2500 90 3150 100 250 200 12.6 0.5 1890 75 1260 25

制造费用 15 125 140 200 0.7 105 35

例:综合结转法(半成品按实际成本计价) 企业设有一、二、三三个基本生产车间,顺序生产甲产品。 一车间生产的为A半成品,完工后交第二车间继续加工;二车间 生产的为B半成品,直至三车间产出完工的甲产品。各步骤完工 产品与月末在产品之间费用的分配采用约当产量比例法。原材 料在生产开始时一次投入。有关资料如下: 要求:1、编制各车间本月成本计算单 2、使用成本比例结构法进行成本还原。

(1)产量资料 项目 单位 第一车间 第二车间 第三车间 月初在产品 件 20 20 50 本月投入或上步转入 件 200 180 200 本月完工 件 180 200 150 月末在产品 件 40 0 100 在产品加工程度 — 50% 0 50% (2)成本资料 成本项目 月初在产品成本 本月发生费用 一车间 二车间 三车间 一车间 二车间 三车间 直接材料 160 1732 自制半成品 200 650 直接人工 8 10 10 172 208 90 制造费用 12 20 15 208 154 125 合计 180 230 675 2112 362 215

分步成本法案例

分步成本法案例

嘿,朋友!今天来给你讲讲分步成本法的案例呀。

想象一下,有个超级大的面包工厂,那就是老王的工厂啦!每天啊,老王和他的工人们都忙得不可开交。

在生产面包的过程中,分步成本法就起了大作用呢!

一开始,原材料采购进来,那面粉呀、糖呀、鸡蛋呀,堆得像小山一样!这就好比是盖房子的基石,对吧?然后工人们开始动手制作面包,揉面团、发酵、整形,一步步有条不紊,这不就跟我们爬山一样,一步一步地往上爬嘛!在这个阶段,成本就在不断累加呀。

接着面包进烤箱啦,烤得香喷喷的,这就好像是给面包注入了灵魂!这个过程中也有成本呀。

最后,包装好的面包准备运往各个超市、商店。

每一步,都能清楚地算出成本是多少呢。

老王有一次就和我说:“哎呀呀,这分步成本法可真是帮了大忙啦!让我清楚地知道每个环节花了多少钱。

”我就问他:“那要是没有这个方法呢?”老王立马摇头:“那可不行,那不就像没头苍蝇一样乱撞了嘛!”

你看呀,一个小小的面包生产都需要分步成本法来帮忙算清楚各种成本,那其他大工厂呢?那更是离不开它了呀!

所以说呀,分步成本法在生产过程中真的超重要的哦!它能让我们清楚地了解成本的分布和变化,就像给我们安上了一双明亮的眼睛,能看清生产中的每一步!这下你知道它的厉害了吧!。

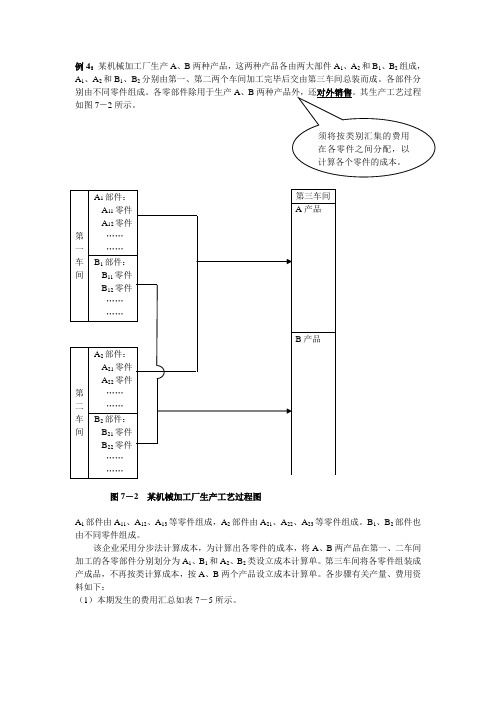

分步分类法应用举例

例4:某机械加工厂生产A 、B 两种产品,这两种产品各由两大部件A 1、A 2和B 1、B 2组成,A 1、A 2和B 1、B 2分别由第一、第二两个车间加工完毕后交由第三车间总装而成。

各部件分别由不同零件组成。

各零部件除用于生产A 、B如图7-2所示。

图7-2 某机械加工厂生产工艺过程图A 1部件由A 11、A 12、A 13等零件组成,A 2部件由A 21、A 22、A 23等零件组成。

B 1、B 2部件也由不同零件组成。

该企业采用分步法计算成本,为计算出各零件的成本,将A 、B 两产品在第一、二车间加工的各零部件分别划分为A 1、B 1和A 2、B 2类设立成本计算单。

第三车间将各零件组装成产成品,不再按类计算成本,按A 、B 两个产品设立成本计算单。

各步骤有关产量、费用资料如下:(1)本期发生的费用汇总如表7-5所示。

表7-5 生产费用汇总表(2)A类产品期初在产品成本如表7-6所示。

表7-6 期初在产品成本(3表7-7 A类产品产量统计表12待售。

第三车间无期初、期末在产品,本月组装完成A产品200件。

(4)标准零件及系数:A1部件类以A11零件为标准零件,其系数为1,A12、A13零件的系数分别为0.8和0.9。

A2部件类以A21零件为标准零件,其系数为1,A22、A23零件的系数分别为0.9和0.8。

(5)各车间间接费用按生产工时分配,如表7-8所示。

表7-8 工时统计表20××年×月单位:小时例题解答:1.第一车间(1)将第一车间的直接材料、直接人工、制造费用在A1与B1之间进行分配。

①分配直接材料:A1部件类直接材料:50 000元B1部件类直接材料:30 000元(数据来自例题所给资料,见表7-5)②分配直接人工:直接人工共计40 000元,生产工时共计50 000小时(其中:A1部件35 000小时;B1部件15 000小时)。

直接人工分配率=40 000÷50 000=0.8(元/小时)A1部件类直接人工=35 000小时×0.8元/小时=28 000元B1部件类直接人工=15 000小时×0.8元/小时=12 000元③分配制造费用:制造费用共计20 000元,生产工时共计50 000小时(其中:A1部件35 000小时;B1部件15 000小时)。

成本计算基本方法举例

成本計算基本方法舉例一、品种法举例(一)资料:某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

该厂200×年5月份有关产品成本核算资料如下:1、产量资料见下表(单位:件):2、月初在产品成本见下表:3、该月发生生产费用:(1)材料费用。

生产甲产品耗用材料4410元,生产乙产品耗用材料3704元,生产甲乙产品共同耗用材料9000元(甲产品材料定额耗用量为3000千克,乙产品材料定额耗用量为1500千克)。

运输车间耗用材料900元,基本生产车间耗用消耗性材料1938元。

(2)工资费用。

生产工人工资10000元,运输车间人员工资800元,基本生产车间管理人员工资1600元。

(3)其他费用。

运输车间固定资产折旧费为200元,水电费为160元,办公费为40元。

基本生产车间厂房、机器设备折旧费为5800元,水电费为260元,办公费为402元。

4、工时记录。

甲产品耗用实际工时为1800小时,乙产品耗用实际工时为2200小时。

5、本月运输车间共完成2100公里运输工作量,其中:基本生产车间耗用2000公里,企业管理部门耗用100公里。

6、该厂有关费用分配方法:(1)甲乙产品共同耗用材料按定额耗用量比例分配;(2)生产工人工资按甲乙产品工时比例分配;(3)辅助生产费用按运输公里比例分配;(4)制造费用按甲乙产品工时比例分配;(5)按约当产量法分配计算甲、乙完工产品和月末在产品成本。

甲产品耗用的材料随加工程度陆续投入,乙产品耗用的材料于生产开始时一次投入。

要求:采用品种法计算甲、乙产品成本。

(解答如下)1、进行要素费用的分配(1)材料费用分配表单位:元材料费用分配会计分录:借:基本生产成本-甲产品 10410基本生产成本-乙产品 6704辅助生产成本-运输车间 900制造费用 1938贷:原材料 19952 (2)工资费用分配表单位:元工资费用分配会计分录如下:借:基本生产成本-甲产品 4500基本生产成本-乙产品 5500辅助生产成本-运输车间 800制造费用 1600贷:应付工资 12400(3)其他费用汇总表单位:元其他费用分配会计分录如下:借:辅助生产成本-运输车间 400制造费用 6462贷:累计折旧 6000银行存款等 8622、进行辅助生产成本的分配辅助生产成本明细帐运输车间单位:元辅助生产费用分配表单位:元辅助生产费用分配会计分录如下:借:制造费用 2000管理费用 100贷:辅助生产成本-运输车间 21003、进行制造费用的分配:制造费用明细帐单位:元制造费用分配表单位:元制造费用分配会计分录如下:借:基本生产成本-甲产品 5400-乙产品 6600贷:制造费用 120004、完工产品与在产品成本的分配:基本生产成本明细帐产品:甲产品200×年5月单位:元基本生产成本明细帐产品:乙产品200×年5月单位:元产品成本计算单产品:甲产品200×年5月单位:元产品成本计算单产品:乙产品200×年5月单位:元产成品入库会计分录:借:庫存商品-甲产品 36075-乙产品 26464贷:基本生产成本-甲产品 36075-乙产品 26464分批法举例(一)资料:某厂属小批生产,采用简化的分批法计算成本。

第五章分步法

1、约当产量法:

某步骤(各成本项目)单位成本 = 该步骤月初在产品费用+本月发生费用 该步骤约当产量

某步骤(各成本项目)约当产量 =产成品所耗用该步骤半成品数量 + 该步骤月末广义在产品约当产量 =产成品所耗用该步骤半成品数量 +该步骤月末狭义在产品约当产量 +该步骤已完工留存在半成品库和以下步骤 的半成品数量

2、定额比例法: 某步骤单位成本 = 该步骤月初在产品费用+本月发生费用 该步骤(广义) 该步骤月末 完工半成品 + 狭义在产品 定额消耗量 定额消耗量 (费用) (费用)

某步骤(广义)完工半成品数量 =产成品所耗用该步骤半成品数量 + 该步骤已完工留存在半成品库和以下步 骤的月末半成品数量 或 =该步骤月初半成品数量 +该步骤本月完工狭义半成品数量

核算举例: 例1、某企业生产甲产品分为三个生产步 骤,第一步骤加工的半成品直接交第二步 骤加工,再交第三步骤加工成产成品。各 步骤的在产品均按约当产量法计算。(第 一步骤按生产进度陆续投料)。 相关资料如下:

答案:

第一步骤 原材料费用分配率 =10000÷(40+20×50%)=200元/件 直接人工分配率 =2000÷(40+20×50%)=40元/件 制造费用分配率 =3000÷(40+20×50%)=60元/件

产成品入库的账务处理: 借:库存商品——甲产品 28200 贷:基本生产成本——一车间 17280 ——二车间 4480 ——三车间 6440

该步骤月末在产品成本 =该步骤月初在产品成本+该步骤本月生产 费用 - 产成品成本中该步骤的份额 注意:以上公式是先计算出各步骤所产半成品 的单位加工费用(第一步骤则是半成品的单位 成本),然后再根据产成品耗用本步骤半成品 数量来计算应转入产成品成本的份额。

产品成本计算基本方法——分步法例题

4200

3840

18000

一车间

月初在产品成本

合计

制造费用

直接人工

直接材料

车间

项目

表9-2 生产费用资料

三、逐步结转分步法举例

成本会计>>第九章>>第二节

(一)分项结转法

举 例

合计

制造费用

直接人工

直接材料

数量/件

本成品名称

40460

5320

成本会计>>第九章>>第二节

解 答

日

月

合 计

制造 费用

直接 人工

直接 材料

摘 要

凭证 号数

年

表9-4 生产成本明细账 车间名称:第一车间 产品名称:甲半成品

成本会计>>第九章>>第二节

能够提供各步骤完整的半成品成本资料

一、逐步结转分步法的特点和适用范围

成本会计>>第九章>>第二节

适用于半成品能对外销售

逐步结转分步法 的适用范围

半成品具有独立经济意义

管理上需要提供各个生产步骤半成品成本资料的大量大批多步骤生产的企业

二、逐步结转分步法的成本计算程序

成本会计>>第九章>>第二节

完工半产品成本7 000 在产品成本 2 000

甲产品第三步骤 成本计算单

耗用第二步骤: 半成品成本 7 000 其他成本 4 000

产成品成本 7 500 在产品成本 3 500

图9-1 逐步结转分步法成本计算程序图 (半成品不通过半成品库收发)

二、逐步结转分步法的成本计算程序

三、逐步结转分步法举例

案例11:分项结转分步法下的成本计算案例

案例十一:分项结转分步法下的成本计算案例1.成本计算单中采用成本项目栏目合一格式成本计算单中的成本项目栏目合一格式,就是指成本计算单中的成本项目不分设“上步骤转入”与“本步骤发生”两个栏目进行成本计算。

采用该方法进行成本计算,成本计算的工作量比较小,但计算结果的准确性会差一些。

下面举例加以说明。

【例11-3】以上述的例11-1的资料为例,说明分项逐步结转分步法的成本计算方法。

假设该公司的产品成本计算单采用成本项目栏目合一的格式。

其中:对各车间月初及本月费用资料和月初B半成品库存数量和成本资料整理如下,其余的资料与例11-1相同。

(1)各车间月初及本月费用资料,见表11-8。

表11-8 各车间月初及本月费用表单位:元(2)月初B半成品结存20件,生产成本2 700元,其中:直接材料1 450元,直接人工550元,制造费用700元。

根据上述有关资料,编制各车间的有关成本计算单如下:(1)编制第一车间的成本计算单,计算第一车间的A半成品的实际生产成本,见表11-9。

表11-9 产品成本计算单产品名称:A半成品车间:第一车间单位:元备注:直接材料的约当产量合计=160+40=200(件);直接人工、制造费用的约当产量合计=160+40×50%=180(件)(2)编制第二车间的成本计算单,计算第二车间的B半成品的实际成本,见表11-10。

表11-10 产品成本计算单产品名称:B半成品车间:第二车间单位:元备注:直接材料的约当产量合计=180+30=210(件);直接人工、制造费用的约当产量合计=180+30×50%=195(件)根据表11-10的计算结果,通过仓库收发的半成品,应编制结转完工入库半成品成本的会计分录,并在半成品明细账中进行登记。

结转完工入库半成品成本的会计分录如下:借:自制半成品——B半成品 30 218.53贷:基本生产成本——第二车间(B半成品) 30 218.53 (3)登记B半成品明细账并计算第三车间领用B半成品的实际成本,见表11-11。

产品成本计算方法案例

【案例4】产品成本计算方法案例【案例1】小李刚大学毕业,就到某家啤酒生产企业从事成本会计核算工作。

小李通过一段时间的学习,归结出该公司啤酒生产过程为:啤酒生产工艺流程可以分为制麦工序、糖化工序、发酵工序、包装工序四个工序。

从而就可以完成整个的生产流程。

根据掌握的资料,小李认为该啤酒生产企业是典型的分步骤生产,因此将其成本核算方法设计为分步成本计算法。

这种分析设计是否科学合理?是否还有其他反嘎可供选择?实际核算工作中又应怎样去实施呢?【案例2】某汽车生产企业是新成立的股份制企业,主要生产低排量的小汽车,汽车的所有零部件都是由自己生产,而且使每一种零部件都是在一个独立的生产车间生产。

所产零部件大多是企业自己使用,也有部分对外出售;各零部件生产车间生产完成后都移交进入半成品库,最后由装配部门从半成品库领取组装成产品对外出售。

根据该企业生产特点,可以采用哪一种或哪几种产品成本计算方法?请说明理由。

【案例3】品种法下的成本计算一、[资料]海西集团下属的北方公司20×7年8月生产甲、乙两种产品,本月有关成本计算资料如下:1.月初在产品成本。

甲、乙两种产品的月初在产品成本如下,见表9-1。

表9-1 甲、乙产品月初在产品成本资料表20×7年8月工时100 000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50 000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.本月发生生产费用如下:(1)本月发出材料汇总表,见表9-2。

表9-2 发出材料汇总表材料的比例进行分配。

(2)本月工资结算汇总表及职工福利费用计算表(简化格式),见表9-3。

表9-3 工资及福利费汇总表250元,市内交通费65元;供电车间负担的市内交通费145元;机修车间负担的外部加工费480元;厂部管理部门负担的办公费1 360元,材料市内运输费200元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目 月初在产品成本 本月发生费用 合计 约当生产总量 单位成本 完工转出半成品成本 月末在产品成本

一车间成本计算单 直接材料 直接人工 制造费用

合计

项目 月初在产品成本 本月发生费用 合计 完工转出半成品成本

二车间成本计算单 自制半成品 直接人工 制造费用 合计

一车间成本计算单 项目 直接材料 直接人工 制造费用 合计 月初在产品成本 160 8 12 180 本月发生费用 1732 172 208 2112 合计 1892 180 220 2292 约当生产总量 220 200 200 单位成本 8.6 0.9 1.1 完工转出半成品成本 1548 162 198 1908 月末在产品成本 344 18 32 384 二车间成本计算单 项目 自制半成品 直接人工 制造费用 合计 月初在产品成本 200 10 20 230 本月发生费用 1908 208 154 2270 合计 2108 218 174 2500 完工转出半成品成本 2108 218 174 2500

合计 675 2715 3390

2070 1320

摘 要

产品成本还原计算表(成本比例结构法) 成 本 项 目

B半成品 A半成品 直接材料 直接890 B半成品 成本构成 B半成品 -1890 成本还原 A半成品 成本构成 A半成品 成本还原 还原后总成本 单位成本

84.32% 1593.64 81.13% -1593.64 1292.6 1293 8.62

75 8.72% 164.8 8.49% 135.3 375 2.5

105 2070 6.96% 131.54 10.38% 165.38 402 2.68 2070

例:综合结转法(半成品按实际成本计价) 企业设有一、二、三三个基本生产车间,顺序生产甲产品。 一车间生产的为A半成品,完工后交第二车间继续加工;二车间 生产的为B半成品,直至三车间产出完工的甲产品。各步骤完工 产品与月末在产品之间费用的分配采用约当产量比例法。原材 料在生产开始时一次投入。有关资料如下: 要求:1、编制各车间本月成本计算单 2、使用成本比例结构法进行成本还原。

(1)产量资料 项目 单位 第一车间 第二车间 第三车间 月初在产品 件 20 20 50 本月投入或上步转入 件 200 180 200 本月完工 件 180 200 150 月末在产品 件 40 0 100 在产品加工程度 — 50% 0 50% (2)成本资料 成本项目 月初在产品成本 本月发生费用 一车间 二车间 三车间 一车间 二车间 三车间 直接材料 160 1732 自制半成品 200 650 直接人工 8 10 10 172 208 90 制造费用 12 20 15 208 154 125 合计 180 230 675 2112 362 215

项目 月初在产品成本 本月发生费用 合计 约当生产总量 单位成本 完工产成品成本 月末在产品成本 成本还原:

三车间成本计算单 自制半成品 直接人工 650 10 2500 90 3150 100 250 200 12.6 0.5 1890 75 1260 25

制造费用 15 125 140 200 0.7 105 35